Дневной заборный лист – документ, который имеет распространение в заведениях общественного питания: буфетах, кафе, столовых, ресторанах, раздаточных и т.д.

ФАЙЛЫ

Скачать пустой бланк дневного заборного листа (форма ОП-6) .xlsСкачать образец заполнения дневного заборного листа (форма ОП-6) .xls

Для чего нужен лист, его значение

Документ применяется в тех случаях, когда предприятие общепита имеет собственное производство и отдельные от него розничные точки продаж и обслуживания клиентов.

Посредством заборного листа происходит контроль за движением приготовленных блюд, ведется необходимая учетность.

При передаче готовой продукции в сеть мелкой розницы к документу должна быть приложена квитанция, которая включает в себя сведения о передаче выручки из кассы. В дальнейшем на основе этих двух документов: заборного листа и квитанции — материально-ответственные лица и бухгалтерия делают свои отчеты.

В случае выездной налоговой проверки этот документ, в числе прочих, может быть затребован для анализа инспекторами. Также контроль за ними имеют право осуществлять и другие инспектирующие органы.

При отсутствии заборных листов на предприятие могут быть наложены штрафные санкции.

Время действия документа

Каждый день работники должны составлять новый заборный лист.

Он действителен в течение одной смены и отражает количество выданных блюд, продуктов питания и их стоимость (по каждой позиции отдельно и общую).

Кто готовит документ

Изначально документ формируется в отделе бухгалтерии – здесь специалисты пронумеровывают его (в соответствии с внутренним документооборотом), а затем передают в цех, где в него вносится вся нужная информация. По окончании смены заполненный и подписанный лист возвращается обратно в бухгалтерию.

Особенности составления, общие моменты

Если перед вами стоит задача по составлению дневного заборного листа, а вы впервые с ней столкнулись и не знаете, как грамотно заполнить бланк, воспользуйтесь нашими советами. Также ознакомьтесь с представленным ниже примером заполнения документа – на его основе вы легко сформируете собственный лист.

Перед тем, как приступить к подробному описанию, дадим общую информацию. Дневной заборный лист относится к первичной документации.

С 2013 года унифицированные единые для всех формы первичных документов отменены, так что работники компаний имеют право выбора:

- писать его в произвольном виде;

- по шаблону, разработанному в организации;

- воспользоваться ранее общеприменимой формой ОП-6 – она по сей день остается наиболее востребованной. Связано это с тем, что данный стандартный бланк содержит в себе все необходимые сведения и не нужно ломать голову над составом документа.

Бланк можно заполнять от руки или в компьютере – с обязательной последующей распечаткой.

Документ должен быть заверен подписями нескольких работников организации: директора общепитовского заведения, главным бухгалтером, тем, кто отпустил продукцию и тем, кто ее принял.

Визировать лист печатью надо только в том случае, если такое правило установлено в учетной политике фирмы.

Документ составляется в нескольких экземплярах – по одному для каждого ответственного лица. Чтобы не выполнять много раз одну и ту же работу, сотрудникам рекомендуется использовать при заполнении копировальную бумагу.

Данные о заборном листе обязательно должны быть внесены в специальный журнал учета – такой должен вестись в каждой компании.

Как исправить ошибки в заборном листе

При заполнении документа (особенно от руки) следует быть очень внимательным и аккуратным.

Никакие неточности и помарки недопустимы.

Если оплошность все же случилась и ошибка вкралась в заборный лист, лучше не стараться ее исправить, а оформить новый бланк.

Также категорически недопустимо вносить в документ заведомо неправильные или непроверенные сведения – мало того, что это может внести путаницу в отношения между отделами компании, так еще и в случае обнаружения их наличия может привести к наказанию со стороны надзорных структур.

Образец заборного листа

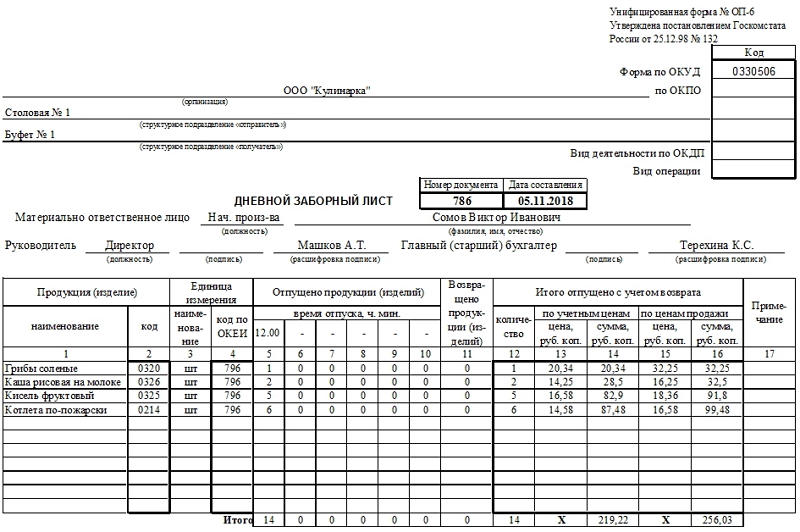

В начале документа, на лицевой его стороне, указываются стандартные данные:

- полное наименование предприятия и два структурных подразделения: отправитель и получатель;

- номер документа и дата его составления;

- сведения о материально-ответственном лице, руководителе предприятия и главном бухгалтере (здесь должны быть поставлены их должности, ФИО и подписи).

Ниже находится таблица, куда по порядку вписываются:

- название отпущенной продукции, её код;

- единица измерения (штуки, литры, килограммы и т.п.);

- количество отпущенной продукции;

- время отпуска (в часах и минутах).

Если был возврат нереализованных блюд, это также отражается в бланке. После этого, по каждой строке подводится итог, подсчитывается сумма по учетным ценам и ценам продажи. Под таблицей указывается результат подсчетов.

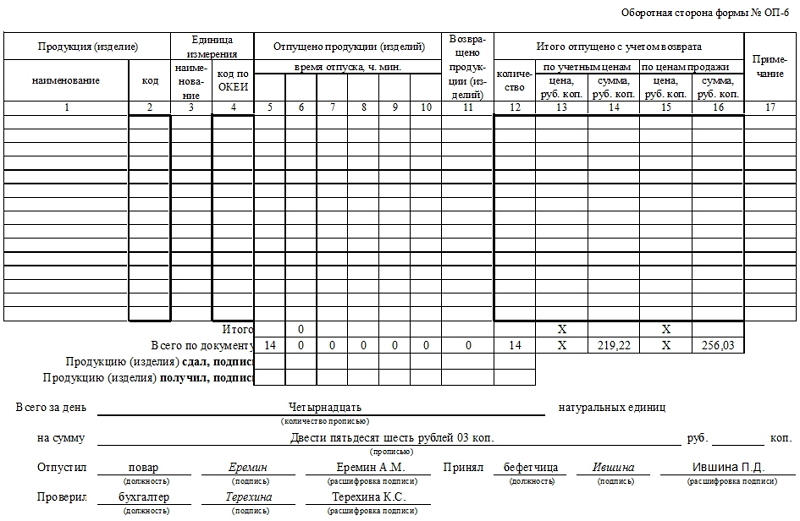

На оборотной стороне бланка таблица продолжается. Сведения сюда вносятся аналогичным образом, точно также подводится резюме. Затем итоговые цифры вписываются прописью под таблицей. И в завершение бланк подписывают ответственные за отпуск, принятие и проверку этих действий лица.

Хранение документа

Заборный лист подлежит обязательному хранению либо в порядке, установленном законодательством РФ, либо на протяжении срока, прописанного в локальных актах организации (но не менее трех лет после окончания текущего налогового периода). Находиться он должен в отделе бухгалтерии в папке, доступ к которой следует ограничить. По истечении вышеуказанного срока, документ можно утилизировать с соблюдением процедуры, указанной в законе.

Первичные учетные документы являются неотъемлемой частью жизнедеятельности организаций общественного питания. Они помогают не только упорядочить работу предприятия, но и осуществлять контроль расхода продукции, финансовых затрат и доходов. В этой статье мы рассмотрим один из видов первичных документов в общепите — дневной заборный лист.

Дневной заборный лист — первичный учетный документ в котором фиксируется отпуск продукции с производства в течение одного рабочего дня или смены. Данный документ необходим предприятию в случае, когда оно имеет собственное производство продуктов питания, но при этом осуществляет отдельные точки продаж и обслуживания клиентов.

Во время проверок налоговая инспекция имеет право затребовать данный документ, а в случае его отсутствия наложить на организацию штраф.

Особенности оформления заборного листа

Согласно утвержденному Постановлению Госкомстата России от 25.12.1998 года №132 «Дневной заборный лист» имеет унифицированную форму заполнения N ОП-6. Но, с 2013 года единые для всех формы первичных документов отменены, а организации имеют право самостоятельно определять форму заполнения заборного листа. По желанию организации заборный лист может быть оформлен:

- в произвольной форме;

- по шаблону, который разработан самой организацией;

- по форме N ОП-6, установленной Госкомстатом России.

Вне зависимости от вида оформления, бланки дневных заборных листов подготавливаются в бухгалтерии организации, а затем направляются на подпись материально ответственному лицу. Далее заборный лист передается заведующему производством, который при отпуске готовых изделий из кухни, заполняет необходимые графы. Заполнять документ можно как от руки, так и на компьютере, но с последующей его распечаткой.

В конце рабочей смены заполненный заборный лист возвращается в бухгалтерию.

Содержание заборного листа

Дневной заборный лист оформляется в двух экземплярах и действует всего один день. Чтобы не выполнять двойную работу, заполнять документ можно под копировальную бумагу.

Заборный лист в общепите содержит следующую информацию:

- Название предприятия и двух его структурных подразделений (отправителя и получателя).

- Дату составления документа и его номер.

- Сведения о руководителе, бухгалтере и другом материально ответственном лице — ФИО, должность и подпись.

Эти данные указываются на лицевой стороне документа. Далее на странице представлена таблица, куда вносятся следующие данные:

- название продукции и ее код;

- единица измерения (литры, килограммы, штуки);

- количество отпущенной продукции;

- время, когда продукция была отпущена.

- вид и количество возвращенных изделий.

По окончанию рабочего дня ведется подсчет по учетным ценам и продажным ценам. Результат этих подсчетов указывается внизу таблицы. С обратной стороны документа таблица продолжается, а данные вносятся аналогичным способом.

Где и как хранится заборный лист

Все заборные листы должны храниться в порядке установленном РФ или в соответствии со сроками, предусмотренными локальными актами организации. Но, минимальный срок хранения должен составлять не менее 3-х лет с момента окончания текущего налогового периода.

Все время документ сохраняется в специальной папке в отделе бухгалтерии. Доступ к нему имеет ограниченное количество персонала. По окончанию периода хранения, документ утилизируется согласно установленного закона.

Образец дневного заборного листа

Дневной заборный лист – это первичный бухгалтерский документ, применяемый в процессе работы предприятий общественного питания, продающих собственную продукцию в отдельных от основного производства розничных точках торговли и обслуживания посетителей.

Файлы в .XLS:Бланк дневного заборного листаОбразец дневного заборного листа

Применение заборного листа

Назначением заборного листа является осуществление учета и контроля за движением готовой продукции, то есть блюд и напитков, изготавливаемых на предприятиях общественного питания и передаваемых для реализации в собственные отдельные точки розничной торговли и обслуживания.

Составление заборного листа — это процедура каждой рабочей смены. Предприятия, работающие в одну смену, составляют один заборный лист, который будет действителен в течение этой смены. Если предприятие общественного питания работает в две или три смены, то заборный лист будет составляться на каждую смену.

В заборном листе отражаются сведения о количество выданных блюд и напитков и их цена (общая и по отдельности за каждое блюдо или напиток).

Поскольку заборный лист — это, в первую очередь, бухгалтерский документ, то обязанность по составлению его формы лежит на бухгалтерии. То есть бухгалтерия ответственна за издание бланка листа, а вот ответственность за внесение в бланк сведений лежит на ответственных работниках производственных цехов, изготовляющих и передающих продукцию на реализацию.

В конце смены заполненный и подписанный формуляр заборного листа должен быть передан в бухгалтерию.

Составление заборного листа

Единой и обязательной к применению формы заборного листа в настоящее время не существует. Существовавшая ранее форма ОП-6 утратила свой обязательный характер, однако сохранила свою функциональность и по-прежнему широко применяется.

В рамках данной статьи наши пользователи могут скачать типовой шаблон заборного листа формы ОП-6 и ознакомиться с образцом его заполнения. Как вариант, предприятия могут разработать собственную форму по образцу формы ОП-6, если собственная разработка будет более подходящей.

Заполнение заборного листа

Форма ОП-6 состоит из лицевой стороны и таблицы. На лицевой стороне указываются:

- дата составления заборного листа и его номер;

- ФИО и должность материально ответственного лица и его подпись;

- ФИО и должность руководителя и его подпись;

- ФИО главного бухгалтера или бухгалтера и его подпись;

- наименование предприятия;

- наименование двух структурных подразделений — то, которое готовит и передает продукцию и то, которое забирает продукцию на реализацию.

В таблицу отпущенной продукции последовательно вписываются:

- наименование продукции и ее код;

- единицы измерения продукции. Это могут быть литры супа, килограммы котлет или дрожжевого теста, штуки пирожных или тортов и т.д.;

- количество переданной на реализацию продукции;

- точное время выдачи продукции (часы, минуты);

- возврат нереализованной продукции (если имел место).

По каждой из строк таблицы подбивается итог с расчетом учетной и реализационной цены. На оборотной стороне формуляра, под окончанием таблицы, указываются общие итоговые цифры.

Форма заборного листа подписывается лицами, отпустившими и получившими продукцию.

Поскольку дневной заборный лист необходим как минимум в трех экземплярах (для бухгалтерии, и передающей и получающей сторонам) то для экономии времени при заполнении формы желательно использовать копирку. Помарки, ошибки и исправления в заборном листе недопустимы.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Про дневной заборный лист

“Предприятия общественного питания: бухгалтерский учет и налогообложение”, 2010, N 4

Главный документ, которым руководствуются предприятия общественного питания при оформлении первичных учетных документов, – Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности <1> (далее – Методика). Именно к этому документу мы и обратимся в очередной раз, продолжая цикл статей о документах, которые оформляются на предприятиях общепита. Сегодня речь пойдет о дневном заборном листе, без которого, пожалуй, не обходится ни одно заведение общепита.

<1> Утверждена Роскомторгом 12.08.1994 N 1-1098/32-2.

В каких случаях применяется дневной заборный лист?

В дневной заборный лист попадают только сведения о готовой продукции, поэтому он необходим для документального подтверждения движения не сырья или товаров, а исключительно готовой продукции. Как указано в Методике, дневные заборные листы можно использовать с целью документального оформления отпуска изделий кухни:

- в мелкорозничную сеть, филиалы и буфеты, подчиненные данной организации (столовой, ресторану);

- в раздаточные. Отпуск готовых изделий в раздаточную производится согласно дневному заборному листу в том случае, если она отделена от основного производства (кухни). Такое разделение целесообразно при самообслуживании с последующей оплатой, что позволяет обеспечить полноту поступления в кассу выручки за отпущенную продукцию (п. 5.7 Методики).

Учтите, если отпуск изделий кухни в филиалы, буфеты и мелкорозничную сеть производится один раз в день, оформляется не дневной заборный лист, а просто накладная (п. 5.11 Методики).

Какую форму дневного заборного листа следует использовать?

На сегодняшний день форма дневного заборного листа представлена в трех документах. Во-первых, в самой Методике (Приложение 5). Во-вторых, бланк дневного заборного листа (специализированная форма N 11-Опит) утвержден Приказом Минторга РСФСР от 28.11.1988 N 229. Ну и наконец, существует унифицированная форма N ОП-6 “Дневной заборный лист” (форма по ОКУД 0330506), утвержденная Постановлением Госкомстата России от 25.12.1998 N 132. Свой выбор следует остановить на последней форме. Почему? Об этом мы писали в N 2, 2010 (с. 43 – 44).

Каков порядок заполнения дневного заборного листа?

Как и все остальные первичные учетные документы, дневные заборные листы должны быть пронумерованы. Дневной заборный лист в двух экземплярах ежедневно (накануне дня торговли) выписывает бухгалтер предприятия общественного питания, он же проставляет на нем соответствующий порядковый номер, и только после этого бланк дневного заборного листа выдается материально ответственному лицу под расписку в специальном журнале. Регистрация в таком журнале производится по следующей форме:

- номер по порядку;

- дата выдачи заборного листа;

- номер заборного листа;

- номер буфета, палатки, ларька;

- фамилия и инициалы материально ответственного лица (получателя);

- расписка материально ответственного лица в получении бланка заборного листа.

Бланки дневных заборных листов выдаются, как правило, заведующему производством отдельно на каждого получателя продукции. После выписки дневного заборного листа, но до отпуска блюд (изделий) кухни заборный лист подписывается руководителем (собственником) предприятия, предпринимателем и главным бухгалтером.

При отпуске продукции (изделий) из кухни заведующий производством (бригадир) или лицо, на это уполномоченное, заполняет соответствующие графы первого экземпляра дневного заборного листа под копирку, указывая время отпуска каждой партии изделий. Оба экземпляра подписываются заведующим производством и лицом, получившим готовые изделия, в графах за каждый час отпуска.

Если в течение рабочего дня продукция (изделия) реализована не в полном объеме, нереализованные блюда возвращаются из буфетов, мелкорозничной сети на производство (кухню). Информация об этом отражается в отдельной графе заборного листа – “Возвращено продукции (изделий)”. Первый экземпляр дневного заборного листа вручается лицу, получившему продукцию (изделия) из кухни, второй остается у заведующего производством. В дальнейшем порядок заполнения первого и второго экземпляров дневного заборного листа не совпадает.

В дневном заборном листе, который вручается лицу, получившему продукцию из кухни, заполняются графы 15 и 16, то есть указываются цена продажи в буфете (мелкорозничной сети и т.д.) и общая стоимость проданной продукции, определенная исходя из этих цен, соответственно. Графы 13 и 14, где указываются учетные цены кухни и общая стоимость отпущенной продукции, определенная исходя из этих цен, соответственно, не заполняются. Учетными ценами производства (кухни) являются цены, по которым изделия формируются по дебету счета 20 “Основное производство”. Учетная цена изделия может соответствовать ценам приобретения сырья, из которого оно приготовлено, либо ценам приобретения с добавлением торговой наценки (в последнем случае используется счет 42 “Торговая наценка”).

В дневном заборном листе, который остается у заведующего производством, заполнению подлежат все графы (с 13 по 16). При этом если учетные цены кухни и цены продажи через буфет совпадают, то данные графы 13 будут равны данным графы 15, а графы 14 – графы 16. Определение стоимости отпущенной продукции по ценам продажи необходимо для оприходования готовых блюд по дебету счета 41, субсчет 41-2, и их последующего списания при реализации. Учетные цены кухни нужны для списания продуктов с подотчета материально ответственного лица кухни (это, как правило, заведующий производством).

Пример 1. ООО “Столовая “Ромашка” осуществляет торговлю готовыми изделиями через раздаточную, не отделенную от основного производства, и буфет. Продукция в буфет отпускается на основании дневного заборного листа. Учетные цены на кухне определяются методом калькуляции с учетом торговой наценки, которая формируется в момент поступления сырья на производство (Дебет 20 Кредит 42). Продукция реализуется через раздаточную и буфет по одинаковым ценам.

В первом экземпляре дневного заборного листа заполняются графы 15 и 16, во втором – 13 – 16, при этом везде указываются одни и те же цены и одна и та же сумма. В этом случае по окончании рабочего дня (смены) в первом экземпляре определяются итоги натуральных показателей и стоимость отпущенной продукции по заборному листу по ценам продаж, а во втором по учетным ценам и ценам продажи (равны между собой) эти данные сверяются. В итоге данные первого экземпляра дневного заборного листа должны совпадать с данными второго экземпляра.

Однако учетные цены и цены продаж совпадают не всегда. Например, руководитель предприятия общественного питания может установить разные проценты торговой наценки (допустим, через мелкорозничную сеть продукция реализуется с торговой наценкой в размере 20%, а через кухню – 25%). Если цены формируются с использованием счета 42, разница между этими ценами и будет урегулирована с применением этого счета. Если цены продаж буфета, мелкорозничной сети, магазина кулинарии и т.д. ниже учетных цен кухни (производства), разница отражается по дебету счета 42 в корреспонденции со счетом 20, а передача продукции в буфет – по дебету счета 41 “Товары”, субсчет 41-2 “Товары в розничной торговле”, и кредиту счета 20 по ценам продаж.

Пример 2. Приказом руководителя ООО “Сударушка” установлено: через раздаточную столовой продукция реализуется с учетом торговой наценки в размере 35%, через буфет – 30%. Продукция с кухни отпускается в буфет на основании дневных заборных листов. Так, 29.03.2010 через буфет была продана продукция на сумму 18 880 руб., в том числе НДС – 2880 руб. (торговая наценка, относящаяся к этой продукции, составляет 4357 руб.). Исходя из учетных цен, общая стоимость этой продукции равна 19 606 руб.

В первом и втором экземплярах заборного листа в графе 16 итоговая сумма равна 18 880 руб. Во втором экземпляре заборного листа итоговая сумма по графе 14 должна составлять 19 606 руб.

В бухгалтерском учете ООО “Сударушка” 29.03.2010 должны быть отражены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, |

Отражена передача готовых блюд (изделий) из |

41-2 |

20 |

18 880 |

Отражена разница между стоимостью готовых |

42 |

20 |

726 |

Отражена реализация готовых изделий через |

50 |

90-1 |

18 880 |

Отражена стоимость реализованных блюд |

90-2 |

41-2 |

18 880 |

Сторно |

90-2 |

42 |

(4 357) |

Начислен НДС с выручки от реализации |

90-3 |

68 |

2 880 |

<*> Сумма торговой наценки по реализованным готовым изделиям определяется, как правило, по итогам отчетного периода (месяца). В примере проводка дана для наглядности.

Данные примера учтены при составлении дневного заборного листа (второго экземпляра), приведенного ниже.

----------¬

¦ Код ¦

+---------+

Форма по ОКУД¦ 0330506 ¦

ООО "Сударушка" +---------+

----------------------------------------------- по ОКПО¦ ¦

организация +---------+

¦ ¦

Кухня ¦ ¦

-------------------------------------------------------¦ ¦

структурное подразделение "отправитель" +---------+

¦ ¦

Буфет ¦ ¦

-------------------------------------------------------¦ ¦

структурное подразделение "получатель" +---------+

Вид деятельности по ОКДП¦ ¦

+---------+

Вид операции¦ ¦

L----------

----------T-----------¬

¦ Номер ¦ Дата ¦

¦документа¦составления¦

ДНЕВНОЙ ЗАБОРНЫЙ ЛИСТ +---------+-----------+

¦ 48 ¦ 29.03.2010¦

L---------+------------

бригадир Шкаляр Зоя Ивановна

Материально ответственное лицо ------------ ----------------------

должность фамилия, имя, отчество

директор Зотов С.М.

Руководитель ------------- ---------- ----------------------------

должность подпись расшифровка подписи

Маляров В.К.

Главный (старший) бухгалтер --------------- ----------------------

подпись расшифровка подписи

------------------T--------------T---------------------------------T---------T-------------------------------------------T----------¬

¦Продукция (изде- ¦Единица изме- ¦ Отпущено продукции (изделий) ¦Возвраще-¦ Итого отпущено с учетом возврата ¦Примечание¦

¦лие) ¦рения ¦ ¦но про- +------T------------------T-----------------+ ¦

+-------------T---+-------T------+---------------------------------+дукции ¦коли- ¦ по учетным ценам ¦ по ценам продажи¦ ¦

¦наименование ¦код¦наиме- ¦код по¦ время отпуска, ч мин. ¦(изделий)¦чество+-------T----------+-------T---------+ ¦

¦ ¦ ¦нование¦ ОКЕИ +-----T-----T-----T-----T----T----+ ¦ ¦ цена, ¦ сумма, ¦ цена, ¦ сумма, ¦ ¦

¦ ¦ ¦ ¦ ¦10-00¦11-00¦13-00¦14-30¦ ¦ ¦ ¦ ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ коп. ¦ коп. ¦ коп. ¦ коп. ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Салат из ¦ ¦ пор. ¦ ¦ 10 ¦ 20 ¦ 10 ¦ 5 ¦ ¦ ¦ 1 ¦ 44 ¦ 15-00 ¦ 660-00 ¦ 14-45 ¦ 635-80¦ ¦

¦белокочанной ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦капусты ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Салат мясной ¦ ¦ пор. ¦ ¦ 5 ¦ 10 ¦ 4 ¦ ¦ ¦ ¦ 0 ¦ 19 ¦ 30-00 ¦ 570-00 ¦ 28-90 ¦ 549-10¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Салат из ¦ ¦ пор. ¦ ¦ 10 ¦ 20 ¦ 10 ¦ 10 ¦ ¦ ¦ 2 ¦ 48 ¦ 25-00 ¦ 1 200-00 ¦ 24-05 ¦ 1 154-40¦ ¦

¦свежих ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦помидоров и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦огурцов ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Рыба жареная,¦ ¦ пор. ¦ ¦ ¦ 10 ¦ ¦ 2 ¦ ¦ ¦ 0 ¦ 12 ¦ 40-00 ¦ 480-00 ¦ 38-50 ¦ 462-00¦ ¦

¦минтай ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Котлеты ¦ ¦ пор. ¦ ¦ 5 ¦ 25 ¦ 6 ¦ ¦ ¦ ¦ 2 ¦ 34 ¦ 35-00 ¦ 1 190-00 ¦ 33-70 ¦ 1 145-80¦ ¦

¦натуральные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦рубленые ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Бифштекс ¦ ¦ пор. ¦ ¦ 15 ¦ 5 ¦ ¦ 5 ¦ ¦ ¦ 1 ¦ 24 ¦ 50-00 ¦ 1 200-00 ¦ 48-15 ¦ 1 155-60¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Голубцы с ¦ ¦ пор. ¦ ¦ 5 ¦ 10 ¦ 10 ¦ 4 ¦ ¦ ¦ 0 ¦ 29 ¦ 35-00 ¦ 1 015-00 ¦ 33-70 ¦ 977-30¦ ¦

¦мясом и рисом¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Цыплята- ¦ ¦ пор. ¦ ¦ 2 ¦ 2 ¦ 3 ¦ ¦ ¦ ¦ 0 ¦ 7 ¦ 60-00 ¦ 420-00 ¦ 57-80 ¦ 404-60¦ ¦

¦табака ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Чебуреки ¦ ¦ шт. ¦ ¦ 20 ¦ 50 ¦ 20 ¦ 10 ¦ ¦ ¦ 1 ¦ 99 ¦ 25-00 ¦ 2 475-00 ¦ 24-05 ¦ 2 381-90¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Пончики ¦ ¦ шт. ¦ ¦ 30 ¦ 20 ¦ 30 ¦ ¦ ¦ ¦ 10 ¦ 70 ¦ 5-00 ¦ 350-00 ¦ 4-85 ¦ 339-50¦ ¦

L-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+-----------

Итого¦ 102 ¦ 172 ¦ 93 ¦ 36 ¦ ¦ ¦ 17 ¦ 386 ¦ X ¦ 9 560-00 ¦ X ¦ 9 206-00¦

L-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+----------

Оборотная сторона формы N ОП-6

------------------T--------------T---------------------------------T---------T-------------------------------------------T----------¬

¦Продукция (изде- ¦Единица изме- ¦ Отпущено продукции (изделий) ¦Возвраще-¦ Итого отпущено с учетом возврата ¦Примечание¦

¦лие) ¦рения ¦ ¦но про- +------T------------------T-----------------+ ¦

+-------------T---+-------T------+---------------------------------+дукции ¦коли- ¦ по учетным ценам ¦ по ценам продажи¦ ¦

¦наименование ¦код¦наиме- ¦код по¦ время отпуска, ч мин. ¦(изделий)¦чество+-------T----------+-------T---------+ ¦

¦ ¦ ¦нование¦ ОКЕИ +-----T-----T-----T-----T----T----+ ¦ ¦ цена, ¦ сумма, ¦ цена, ¦ сумма, ¦ ¦

¦ ¦ ¦ ¦ ¦10-00¦11-00¦13-00¦14-30¦ ¦ ¦ ¦ ¦ руб. ¦ руб. ¦ руб. ¦ руб. ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ коп. ¦ коп. ¦ коп. ¦ коп. ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Пирожки ¦ ¦ шт. ¦ ¦ 50 ¦ 100 ¦ 50 ¦ 20 ¦ ¦ ¦ 0 ¦ 220¦ 10-00 ¦ 2 200-00¦ 9-60 ¦ 2 112-00¦ ¦

¦жареные с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦капустой и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦яйцом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Ватрушка с ¦ ¦ шт. ¦ ¦ 20 ¦ 50 ¦ 10 ¦ 10 ¦ ¦ ¦ 0 ¦ 90¦ 15-00 ¦ 1 350-00¦ 14-45 ¦ 1 300-50¦ ¦

¦творогом ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Пирожки ¦ ¦ ¦ ¦ 10 ¦ 20 ¦ 10 ¦ 5 ¦ ¦ ¦ 0 ¦ 45¦ 15-00 ¦ 675-00¦ 14-45 ¦ 650-25¦ ¦

¦печеные с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦курагой ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Пирожки ¦ ¦ шт. ¦ ¦ 20 ¦ 20 ¦ 20 ¦ 10 ¦ ¦ ¦ 2 ¦ 68¦ 15-00 ¦ 1 020-00¦ 14-45 ¦ 982-60¦ ¦

¦печеные с ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦яблоками ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Сосиска в ¦ ¦ шт. ¦ ¦ 30 ¦ 30 ¦ 20 ¦ 20 ¦ ¦ ¦ 0 ¦ 100¦ 25-00 ¦ 2 500-00¦ 24-05 ¦ 2 405-00¦ ¦

¦тесте ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Пицца ¦ ¦ шт. ¦ ¦ 10 ¦ 10 ¦ 10 ¦ ¦ ¦ ¦ 0 ¦ 30¦ 30-00 ¦ 900-00¦ 28-90 ¦ 867-00¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Хлеб ¦ ¦ кус. ¦ ¦ 50 ¦ 50 ¦ 20 ¦ ¦ ¦ ¦ 10 ¦ 110¦ 1-00 ¦ 110-00¦ 0-95 ¦ 104-50¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Какао с ¦ ¦ ст. ¦ ¦ 10 ¦ 10 ¦ 10 ¦ ¦ ¦ ¦ 2 ¦ 28¦ 14-50 ¦ 406-00¦ 13-95 ¦ 390-60¦ ¦

¦молоком ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Чай с сахаром¦ ¦ ст. ¦ ¦ 40 ¦ 40 ¦ 20 ¦ 20 ¦ ¦ ¦ 0 ¦ 120¦ 5-00 ¦ 600-00¦ 4-85 ¦ 582-00¦ ¦

+-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+----------+

¦Сок томатный ¦ ¦ ст. ¦ ¦ 5 ¦ 5 ¦ 5 ¦ 5 ¦ ¦ ¦ 1 ¦ 19¦ 15-00 ¦ 285-00¦ 14-45 ¦ 279-55¦ ¦

L-------------+---+-------+------+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+-----------

Итого¦ 245 ¦ 335 ¦ 175 ¦ 90 ¦ ¦ ¦ 15 ¦ 830¦ X ¦ 10 046-00¦ X ¦ 9 674-00¦

+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+---------+

Всего по документу¦ 347 ¦ 507 ¦ 268 ¦ 126 ¦ ¦ ¦ 32 ¦ 1 216¦ X ¦ 19 606-00¦ X ¦18 880-00¦

+-----+-----+-----+-----+----+----+---------+------+-------+----------+-------+----------

Продукцию (изделия) сдал, подпись¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+-----+-----+-----+----+----+---------+------+

Продукцию (изделия) получил, под-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

пись L-----+-----+-----+-----+----+----+---------+-------

Одна тысяча двести шестнадцать

Всего за день ------------------------------ натуральных единиц ___________

количество прописью

Восемнадцать тысяч восемьсот восемьдесят 00

на сумму ---------------------------------------- руб. --------------- коп.

прописью

бригадир Шкаляр З.И.

Отпустил --------------- ------------ -------------------------------------

должность подпись расшифровка подписи

буфетчица Степина С.В.

Принял ------------ ------------ ------------------------------------------

должность подпись расшифровка подписи

бухгалтер Мирошина М.К.

Проверил ----------- ----------- ------------------------------------------

должность подпись расшифровка подписи

В том случае, если учетная цена производства (кухни) ниже цены продажи в буфете, разница между стоимостями по этим ценам отражается по дебету счета 41, субсчет 41-2, в корреспонденции с кредитом счета 42.

Пример 2. В столовой ОАО “Завод “Двигатель”, не выделенной на отдельный баланс, продукция готовится для работников, которые обедают в ней по талонам. Учетная цена изделия соответствует ценам приобретения сырья, из которого оно приготовлено. Кроме того, готовые изделия отпускаются в буфет, где они реализуются за наличный расчет. Цена продажи изделий в буфете получается путем добавления к учетным ценам кухни торговой наценки в размере 25%.

30.03.2010 в столовой завода были приготовлены блюда на сумму 56 400 руб., часть из них (5700 руб.) на основании дневного заборного листа была отпущена в буфет.

В первом и втором экземплярах заборного листа в графе 16 итоговая сумма равна 5700 руб. Во втором экземпляре заборного листа итоговая сумма по графе 14 должна составить 7125 руб. (5700 руб. + 5700 руб. x 25%).

В бухгалтерском учете ОАО “Завод “Двигатель” 30.03.2010 должны быть отражены следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, |

Отражена передача готовых блюд (изделий) из |

41-2 |

20 |

5700 |

начислена торговая наценка (разница между |

41-2 |

42 |

1425 |

Отражена реализация готовых изделий через |

50 |

90-1 |

7125 |

Отражена стоимость реализованных блюд |

90-2 |

41-2 |

7125 |

Сторно |

90-2 |

42 |

(1425) |

начислен НДС с выручки от реализации готовых |

90-3 |

68 |

1087 |

После того как в заборном листе проставлены цены и общая стоимость отпущенных изделий, прописью всего за день фиксируется сумма по ценам реализации. Затем дневной заборный лист подписывается заведующим производством (бригадиром) и лицом, получившим готовые изделия.

Первые экземпляры дневных заборных листов сдаются материально ответственными лицами буфетов и другой сети при товарном отчете в бухгалтерию предприятия общепита, а вторые экземпляры – заведующим производством (бригадиром) при отчете о движении продуктов на кухне (п. 5.13 Методики).

Если на предприятии общественного питания в течение дня выписывается не один и не два заборных листа (накладных), следует использовать опись дневных заборных листов (накладных) по форме N ОП-7. Эта опись составляется в двух экземплярах, один из которых сдается в бухгалтерию, а второй остается у заведующего производством (именно он данную опись и подписывает). Опись используется для стоимостного учета отпуска готовых изделий из производства (кухни) по заборным листам (накладным).

* * *

Дневной заборный лист – очень удобный первичный учетный документ, позволяющий фиксировать отпуск с производства (кухни) изделий (блюд) в течение всего рабочего дня (смены). Кроме того, в нем одновременно отражаются учетные цены кухни и цены продажи буфета (мелкорозничной сети, магазина кулинарии и т.д.), что позволяет определить разницу между стоимостью отпущенной продукции по учетным ценам и стоимостью по ценам продаж, если они не совпадают. При этом руководитель (собственник), индивидуальный предприниматель либо по его поручению работник могут проводить контрольные проверки соответствия фактического количества отпущенных изделий кухни в филиалы, раздаточные, буфеты и мелкорозничную сеть по количеству, записанному в дневных заборных листах. Отметка о проведенной проверке делается прямо в дневном заборном листе. В случае обнаружения отклонений или злоупотреблений составляется акт для привлечения виновных в этом лиц к ответственности.

О.В.Давыдова

Главный редактор журнала

“Предприятия общественного питания:

бухгалтерский учет и налогообложение”

Дневной заборный лист – бухгалтерский документ первичной отчетности для предприятий общепита (кухни), выпускающих готовые блюда на раздачу в подведомственные учреждения (столовые, кафе и т.д.), в торговые точки и т.д. Составляется по форме № ОП-6 или другому образцу, действующему на предприятии. На его основании оформляются другие бухгалтерские документы первичной отчетности. Правила составления формуляра и сроки его хранения предусмотрены действующим законодательством.

Для чего оформляют

Заборный лист – документ, согласно которому осуществляется контроль за движением готовых блюд с предприятия общепита (кухни) до подведомственных учреждений или торговых точек и обратно. В бланке четко прописано, сколько изделий было отпущено материально ответственному лицу и сколько вернулось на производство. К формуляру прилагается квитанция, в которой указывается размер выручки. Сопоставив данные этих двух бланков, формируются бухгалтерская отчетная документация.

После составления отчета формуляр не утилизируется, а отправляется на хранение. Дело в том, что он входит в число документов, которые может запросить представитель налоговой инспекции для проведения проверки, а также другие контролирующие органы. Если бланк не будет предоставлен проверяющему, на организацию налагают штраф, согласно действующему законодательству.

Срок действия бланка

Дневной заборный лист действует одну рабочую смену. Таким образом, ответственные лица ежедневно оформляют новые бланки. В конце смены работник сдает формуляр, соответствующую квитанцию и выручку.

Ответственный за оформление документа

Бланки для заполнения хранятся в бухгалтерии. Сотрудники отдела присваивают каждому формуляру уникальный номер и передают на производство (кухню). Здесь бланк заполняет ответственное лицо.

В дневной заборный лист вписывается следующая информация:

- число готовых изделий;

- стоимость каждого блюда;

- общая сумма предоставленных изделий.

После этого документ предоставляют лицу, отвечающему за реализацию готовых изделий. В конце смены бланк возвращают в бухгалтерию.

Особенности оформления бланка

Согласно действующему законодательству, сотрудники предприятия общепита имеют право заполнять формуляр одним из следующих способов:

- в произвольной форме;

- по образцу, действующему в организации, разработанному ответственным лицом и утвержденному главным бухгалтером либо начальником компании;

- согласно установленной форме № ОП-6 – именно такого варианта придерживается большинство предприятий, поскольку здесь содержится вся необходимая информация.

Составляется документ двумя способами:

- заполняется вручную;

- оформляется в электронном виде и распечатывается.

В документе в обязательном порядке должны присутствовать подписи нескольких сотрудников:

- начальника организации;

- главного бухгалтера;

- сотрудника, выдающего готовые блюда на раздачу;

- ответственного лица, принимающего изделия.

Печать в бланке можно не ставить. Однако если форма заполнения формуляра утверждена с наличием в нем штампа, то он должен присутствовать в документе в обязательном порядке.

Оформление бланка

Несмотря на отсутствие определенной формы, заборный лист должен содержать такие сведения:

- название организации, занимающейся выпуском готовой продукции;

- наименование цеха, отпускающего изделия, и подразделения или торговой точки, принимающего их;

- номер формуляра;

- дата формирования документа;

- личные данные ответственных лиц, подписывающих бумагу.

После этого заполняется таблица, приведенная ниже. Здесь указывают:

- наименование выпущенной продукции;

- единицы ее измерения;

- соответствующие коды;

- точное время передачи блюд;

- количество возвращенных изделий;

- цену за каждую единицу блюда;

- общую стоимость партии.

Внизу таблицы ставят подписи сотрудники, ответственные за отпуск и получение продукции. Кроме того, прописью указывают общее количество единиц готовых блюд, а также их стоимость.

Формуляр оформляется в двух экземплярах. Если сведения вносят вручную, то используют копировальную бумагу. Это исключает возникновение ошибок в разных экземплярах. Если же документ формирует в электронном виде, то просто распечатывают два листа. Один экземпляр остается у заведующего производством, второй предоставляется ответственному лицу, принимающему продукцию. В конце смены бланки передаются в бухгалтерию.

Хранение формуляра

Заборный лист – документ первичной бухгалтерской отчетности, подлежащий обязательному хранению. Он должен находиться в отделе бухгалтерии или в соответствующем архиве, если таковой имеется в учреждении. Доступ к нему имеют только ответственные лица. Формуляр предоставляется контролирующим органам по первому требованию. Срок хранения – не менее трех лет. Документ может храниться и дольше, если это предусмотрено политикой организации. Затем формуляр утилизируется, согласно действующему законодательству.

Таким образом, дневной заборный лист – официальный документ, который обязаны составлять ответственные лица предприятия, занимающегося производством готовых блюд на раздачу в структурные подразделения или торговые точки. Он составляется каждую смену и хранится в бухгалтерии в течение минимум трех лет. Входит в число бумаг, запрашивать для проверки которые могут контролирующие органы. По этой причине к его оформлению и хранению нужно подходить со всей ответственностью.

Сохраните этот документ у себя в удобном формате. Это бесплатно.

Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Сохраните этот документ сейчас. Пригодится.