Массовость направления запросов о представлении документации

Правом на направление запросов наделены начиная от Счетной палаты РФ, заканчивая контрольными ведомствами исполнительной власти (Роспотребнадзор, Росздравнадзор и т.д.). Все запросы могут быть связаны с расследованием уголовного дела или проведением проверки заявления о совершении преступления (доследственная проверка).

Массовый характер направления запросов обусловлен подготовкой и получением большого объема информации, которая впоследствии может стать доказательствами по уголовному делу.

Поэтому при получении запроса не торопитесь отвечать, а для начала необходимо дать запросу правовую оценку, а насколько такой запрос обоснованный, помогут выяснить наши специалисты.

Письмо-запрос в банк

Письма в банк помогают в решении многих спорных вопросов и прояснении необходимой информации. Обязательные к соблюдению формальности:

- правильное указание реквизитов автора письма;

- ясное изложение проблемы;

- по возможности, ссылки на документальные или законодательные подтверждения своих слов;

- по Интернету запрос в банк стоит отправлять только при наличии электронной подписи, в других ситуациях предпочтительнее бумажный вариант с собственноручной визой.

В АКБ «Мосбанк» 123790 г. Москва, ул. Высокая, 78 от Линчевского Дмитрия Яковлевича, проживающего по адресу: 123908, г.Москва, ул.Октябрьская, д. 90, кв. 213, тел. 222-66-88 e-mail

О реструктуризации задолженности

12.03.15 г. между мною, Д.Я.Линчевским, и АКБ «Мосбанк» был заключен Договор по кредиту №5609/13 от 12.03.15 г. на следующих условиях: сумма кредита: 500 000 руб., на срок 2 года (дата окончательного возвращения кредита 12.03.2017 года), процентная ставка 17%, целевое использование – покупка автомобиля.

Согласно пункту 5.6 Договора возможно изменение размера ставки по процентам или срока выплаты кредита как по соглашению сторон, так и в одностороннем внесудебном порядке.

С 10.05.2016 года произошло ухудшение моего финансового состояния. Это связано с моим серьезным заболеванием, что подтверждается листком временной нетрудоспособности № АО 1507285.

В течение действия данного Договора я своевременно осуществлял выплату Банку по всем обязательствам, включая сумму кредита, процентов и комиссии. На дату сегодняшнего обращения просроченной задолженности у меня нет.

Принимая во внимание вышеизложенное, прошу реструктуризировать мою задолженность по данномуДоговору: понизить процентную ставку до 15 % годовых или продлить сумму долга на срок 1 год.

О результатах рассмотрения заявления прошу оповестить меня в письменном виде и по электронной почте по адресам, указанным выше.

15.01.2017 г. /Линчевский/ Д. Я. Линчевский

Юридическая природа запроса о представлении документации

Запрос информации и документов — это правоприменительный акт. И при направлении такого запроса сотрудники правоохранительных органов должны использовать свои полномочия в рамках федерального законодательства:

- МВД РФ — п. 4 ч. 1 ст. 13 Федерального закона «О полиции»;

- ФСБ РФ — п. «м» ст. 13 Федерального закона «О Федерально службе безопасности»;

- Следственный комитет РФ — п. 1 ч. 3 ст. 7 Федерального закона «О следственном комитете»;

- Прокуратура РФ — ч. 1 ст. 22 Федерального закона «О прокуратуре».

Главное, запрос информации должен быть — законным и обоснованным:

- Законность — это значит, что требование о предоставлении документации должно быть основано на нормах закона;

- Обоснованность — указывает на конкретные обстоятельства, которые доказывают, что проверка проводится для всестороннего и полного расследования уголовного дела или проведения проверки.

Если один из факторов отсутствует, то запрос может быть проигнорирован. Но на практике какая-либо мотивировка требований отсутствует, что указывает на злоупотребление должностных полномочий, что ведёт к «кошмариванию» бизнеса.

Письмо-запрос в налоговую

Составляется бухгалтером, если ему необходима трактовка какого-либо положения Налогового Кодекса РФ или определенна информация, которой владеют налоговые органы. Письменное обращение предусматривает обязательное изложение сведений об отправителе – организации или физлице. Для конкретного человека это будет ФИО и полный адрес, а для юрлица нужно указать:

- название;

- ИНН;

- адрес;

- ФИО и подпись руководителя;

- печать (если применяется организацией).

Желательно использование фирменного бланка.

ООО «Затура» г. Москва, 123678, ул. Свободы, 51, оф. 16 Тел., факс ИНН 6173849076 В инспекцию Федеральной налоговой службы РФ №1 по г. Москве

Исх. № 157 от 4 мая 2021 года

Запрос о счетах должника

По причине того, что по исполнительному листу АС № 000143567 от 03.05.2017 ООО «Затура» признается взыскателем, согласно ч. 8 и 9 ст. 69 ФЗ № 229 от 02 октября 2007 года «об исполнительном производстве» просим предоставить информацию о должнике, указанном в данном исполнительном листе. Требуются следующие данные:

- наименование и адреса банков и других кредитных организаций, где должник открыл расчетные счета;

- номера расчетных счетов, открытых должником.

К запросу прилагается копия исполнительного листа АС № 000143567.

Генеральный директор ООО «Затура» /Овчаренко/ Л.И.Овчаренко

Самые частые варианты запросов

4.1. Направляемые до возбуждения уголовного дела ОЭБиПК и оперативными подразделениями ФСБ РФ

Таких запросов большинство, и это самый удобный способ для «добычи» как можно большего количества информации.

Законность:

сотрудники вышеуказанных структур должны указать свое право, на основании которого они пользуются своими полномочиями — п. 4 ч. 1 ст. 13 Федерального закона «О полиции» или п. «м» ст. 13 Федерального закона «О Федеральной службе безопасности».

Обоснованность:

указывается номер и дата КУСП (книга учета сообщений о преступлениях), что указывает о наличии реальной проверки и факты проверочного мероприятия.

Если запрос будет неполным, то необходимо подготовить ответ с указанием недостатков запроса с просьбой оформить его надлежищим виде.

4.2. Направленные после возбуждения уголовного дела следственными подразделениями

У них более эффективные способы получения информации (обыски или выемки). Такой запрос необходимо также проверить.

Законность:

на практике указывают только ч. 4 ст. 21 УПК РФ, что не является обоснованием.

Обоснованность:

необходимо также обосновать требование, как и в первом варианте, а именно указан номер и дата возбуждения уголовного дела, факты, по которым сотрудники ведут расследование и как запрашиваемая информация связана с предметом уголовного дела.

4.3. Направляемые в рамках проведения прокурорской проверки

Сотрудники прокуратуры также выявляют насколько та или иная компания ведет деятельность в рамках законодательства, не ставя перед собой цель привлечь предпринимателя или бизнесмена к уголовной ответственности. Но если в ходе прверки будут выявлены нарушения, то материалы будут направлены в правоохранительные органы, а уже полиция будет решать вопрос о том, надо ли возбуждать уголовное дело.

Прокуратура тщательнее подходит к составлению таких запросов и они не несут уголовно-правовые риски для компании.

Законность:

как правило, правовые обоснования содержатся в запросе и по каким фактам проводится данная проверка.

Обоснованность:

как правило, информации о том, как могут запрашиваемые документы посодействовать проверке не содержатся.

Ответ на требование необходимо направлять также с просьбой — дать обоснование своим требованиям.

Итог:

к сожалению, «силовики» пользуются безграмотностью «Бизнеса» и не оформляют запросы в должном виде, но необходимо помнить о привлечении к административной ответственности, в случае непредоставлении информации.

Кто составляет письмо-запрос

Письмо должно быть написано от лица организации, при этом автором послания может выступать любой сотрудник компании, являющийся специалистом именно в той области, по которой направляется запрос. Главное условие: он обязан действовать исключительно в интересах работодателя.

Если письмо составляется не самим руководителем, а кем-либо из подчиненных, его необходимо согласовать с вышестоящим начальством (во избежание дальнейших споров, конфликтов и недоразумений).

Письма с пометкой «лично в руки» составляются, как правило, непосредственно директором организации на имя руководителя адресата аналогичного уровня. В этом случае они не должны вскрываться никем кроме самого получателя.

Рекомендации специалистов

В настоящее время судебная практика указывает как на привлечение к ответственности предпринимателей, так и на то, что запросы, присланные сотрудниками гос. структур неправомерны.

Поэтому для начала необходимо знать, что привлечь к ответственности могут только в том случае, если запрос законен и обоснован, а также с указанными реквизитами государственных органов.

Внимательно изучив тот или иной запрос, необходимо подготовить развернутый ответ с указанием нарушений точно в указанный срок с момента получения.

И если, всё-таки, запрос законный и обоснованный, то необходимо представить истребуемую документацию в указанный срок, если только информация не содержит охраняемую законом тайну.

Как оформить и отправить письмо-запрос

Письмо можно написать как на обычном листе А 4 формата, так и на фирменном бланке организации (фирменный бланк предпочтительнее, поскольку в этом случае не нужно вручную набивать реквизиты отправителя, да и само послание выглядит солиднее). Оформить его можно в двух видах:

- Первый способ — рукописный. Он не очень удобный и устаревший, к тому же подобные письма наиболее целесообразно отправлять через обычную Почту России, что существенно замедляет процесс.

- Второй способ — напечатать письмо. Он более быстрый и современный, позволяющий мгновенно доставить послание до второй стороны через электронную почту или другие средства связи.

Составляется письмо в единственном экземпляре и визируется в журнале исходящей информации, для чего ему при составлении присваивается номер (в соответствии с внутренним документооборотом фирмы), а также в обязательном порядке указывается дата.

Письмо-запрос акта сверки

Такой запрос направляется, чтобы определить, имеется ли задолженность или переплата по определенным платежам. Направляется на имя руководителя соответствующей организации, составляется на фирменном бланке в общем порядке делопроизводства.

ООО «Млечный путь» 116890, г. Москва, ул. Забелина, 18, офис 2 ИНН 098543905 Тел., факс Начальнику Департамента Росприроднадзора по Восточному федеральному округу Станкевичу Артему Викторовичу

Читать дальше: Как восстановить дкп на автомобиль для налоговой

13.05.2017 г., исх. № 156/59

Запрос на предоставление акта сверки

Прошу предоставить акт сверки расчетов платы за негативное воздействие на окружающую среду.

К запросу прилагаются следующие документы (см. перечень).

Генеральный директор ООО «Млечный путь» /Константинов/ О.К.Константинов

Сроки ответа

Вне зависимости от того, какой именно образец используется, сроки ответа на запрос определяются исходя из традиций деловой этики. Поскольку в законодательстве подобный вопрос никак не регулируется, компании сами вправе решать, какое время им понадобится для ответа. Обычно срок составляет 10-15 рабочих дней.

Если это время неизбежно увеличивается (например, для получения необходимых сведений понадобится сделать запросы, которые также отнимут время), целесообразно уведомить об этом отправителя. Составляют ответное послание, в котором указывают, что письмо принято в работу и обозначают примерные сроки ответа.

В некоторых случаях сроки ответа регулируются на уровне законодательства или внутренних регламентов компании. Например, государственные органы и банковские организации, как правило, должны предоставить ответы в течение 30 календарных дней.

Видео комментарий по общим рекомендациям составления деловых писем:

Читать дальше: Заявление о неполучении судебного приказа образец

Всем нам время от времени приходится вести деловую переписку. И речь идет не только о профессиональной деятельности.

Грамотно сформулировать вопросы к своей управляющей или страховой компании, администрации города – навык, который пригодится практически любому человеку.

В этой статье рассмотрим основные вопросы, которые возникают при составлении запроса на предоставление информации. А также подскажем, как правильно составить такой документ и покажем примерный образец запроса.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно !

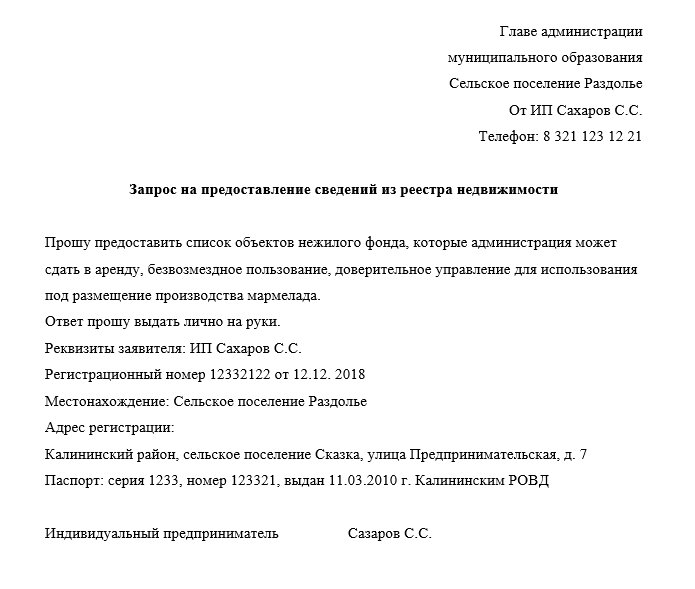

Запрос на предоставление документов

Запрос о предоставлении документов и информации — это вид деловой переписки, официальное обращение к юридическому лицу:

- физического лица или его представителя;

- юридического лица или его представителя.

Оформление и образец рекомендованы ГОСТ Р 7.0.97-2016.

Когда пишется письмо о предоставлении информации или документов

Письма-запросы предназначены для получения дополнительной информации и документации, необходимых в жизненных и деловых ситуациях. Они адресуются:

- законодательным и исполнительным органам государственной власти, их территориальным подразделениям;

- деловым партнерам;

- контрагентам;

- головному предприятию и нижестоящей организации;

- дочерней фирме;

- обособленному подразделению;

- органам корпоративного управления;

- поставщикам товаров, работ и услуг населению.

Письмо-запрос — документ, имеющий юридическую силу, поэтому оно:

- должно иметь все необходимые реквизиты;

- составляется в соответствии с государственным регламентом, если адресован госорганам.

С помощью запроса на предоставление информации нельзя получить сведения, содержащие чужие персональные данные, государственную и коммерческую тайну.

| Что запрашивают в госорганах | Коммерческие и потребительские запросы |

|---|---|

|

|

Некоторые сведения не раскрываются. Например, при проверке контрагента вам предоставят не все запрашиваемые документы, но их можно заменить.

Кто и по какой форме составляет

Унифицированного бланка или образца запроса в таможню о предоставлении информации не существует, поскольку каждая ситуация уникальна. Его содержание будет определяться:

- целью получения необходимых сведений;

- регламентом, если адресатом является госорган;

- составителем и его видением ситуации.

Кто обычно готовит обращение:

- в интересах организации это делает любой уполномоченный и компетентный сотрудник по поручению либо в соответствии с должностными полномочиями;

- гражданин лично или уполномоченное им доверенное лицо.

Рекомендованная структура содержит следующие смысловые блоки:

| Заголовок | Отражает суть: «О предоставлении информации по договору…», «О предоставлении информации из ЕГРЮЛ», «По вопросу предоставления таможенной информации». |

|---|---|

| Обращение |

Необходимо, если письмо направляется в адрес партнеров, другой стороны договора, контрагентов. Обращение не пишут при формировании обращения на сайтах ведомств и госструктур. |

| Вводная часть | Содержит пояснение причины необходимости запрашиваемых сведений. |

| Содержание просьбы | Перечень документов или сведений, которые необходимо предоставить. |

| Срок | Указывается желаемый срок получения ответа, если он не определен госрегламентом или договором. |

| Подпись | Документ заверяется ответственным лицом или гражданином. |

Наиболее точно и полно описаны требования и сформулировано, какие пункты содержит бланк запроса, в ГОСТ Р 7.0.97-2016 (дата актуализации 01.06.2019).

Образцы

Переписка с исполнительными органами государственной власти подчиняется общим требованиям.

Для коммерческого документооборота пригодится образец письма-запроса документов у контрагента в случае их утраты и необходимости получения дубликатов:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИРМА»

Волгоградский просп., д. 18, Москва, 110213, Тел. (321) 321-11-22; тел./факс (495) 321-01-02 ОКПО 02112332; ОГРН 1022000230321; ИНН/КПП 1103021120/338022002

01.09.2020 №123/01-1

Генеральному директору ООО «Холод»

Смирнову С. С.

Прохладная ул., 9

Москва, 123211

Уважаемый Сергей Сергеевич!

ООО «Фирма» закупало у вас кондиционеры модели LG P09EP в количестве 150 шт. в течение марта — июня 2020 г. Расчеты произведены полностью.

В связи с непредвиденными обстоятельствами (пожар в офисе) нами утрачены:

- Подлинник договора поставки №123 от 23.02.2020.

- Акты приема-передачи №123-1, №123-2, №123-3.

Прошу оказать содействие и подготовить нам дубликаты утраченных документов в течение 7 рабочих дней. Просим выдать их нашему сотруднику лично.

С уважением,

Заместитель директора ООО «Фирма» Р. Р. Разумов

Как оформить и кому отправить

В соответствии с ГОСТ Р 7.0.97-2016 оптимальный алгоритм, как написать официальный запрос о предоставлении документов, выглядит следующим образом:

| Шаг | Что следует указать и написать |

|---|---|

| 1 | Укажите полное и краткое название компании в соответствии с тем, которое упоминается в уставных документах, или Ф. И. О. гражданина. |

| 2 | Коды и регистрационные номера компании по ОКПО, ОГРН, КПП, ее идентификационный номер налогоплательщика (ИНН). |

| 3 |

Справочная информация:

|

| 4 | Дата и место составления, исходящий регистрационный номер, присваиваемый в соответствии с действующей в компании номенклатурой дел. |

| 5 | Информация об адресате: наименование предприятия, должность, фамилия и инициалы руководителя, почтовый адрес с указанием почтового индекса. |

| 6 | Заголовок. |

| 7 | Основной текст обращения, перечень запрашиваемой информации и документов. |

| 8 | Подпись руководителя предприятия и ее расшифровка или подпись физлица. |

| 9 | Информация об исполнителе документа с указанием его контактного телефона. |

| 10 | Отметка об отправке, получении ответа и отправке дела на хранение. |

| 11 | Идентификатор электронного варианта документа, место его хранения. |

Дополнительные рекомендации:

- оформляйте на бланке организации;

- используйте деловой язык и стиль;

- в обосновании ссылайтесь на нормы закона, правовые акты, договоры, организационно-правовые документы;

- укажите цель запроса или обоснуйте его (при необходимости);

- используйте существующие образцы деловой переписки.

Сроки ответа

Срок ответа госорганов на запросы регламентируется ФЗ-8 от 09.02.2009 (ред. 28.12.2017). Он составляет:

- 30 дней со дня регистрации;

- 45 дней, если для подготовки ответа требуется больше времени.

Необходимо уведомить обратившегося об увеличении срока (с указанием причины отсрочки) в течение 7 дней со дня регистрации запроса (ч. 6 ст. 18 ФЗ-8).

Если объем запрошенной информации превышает установленный правительством предел, то адресат в течение 7 дней со дня регистрации запроса направляет обратившемуся уведомление об объемах информации, ее стоимости и порядке оплаты. Если запрос находится вне компетенции адресата, он в течение 7 дней уведомляет об этом и называет орган, в который рекомендуется направить повторное обращение (ч. 7 ст. 18 ФЗ-8).

В иных случаях ответ следует дать в соответствии с:

- с договором;

- регламентом предоставления госуслуги;

- локальным нормативным актом конкретной организации.

Ответ должен быть дан в разумные сроки.

Дмитриева Наталья

Предприниматель, проектный менеджер, консультант профессионального и личностного роста

Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Запрос на предоставление документов — это письмо, в котором содержится обращение одной стороны к другой отправить важные бумаги или официальную информацию. Такие письма компании обычно адресуют коммерческим партнерам или государственным органам, чтобы получить недостающие сведения.

В каких ситуациях пишут запрос для получения информации

Нередко предприятиям недостаточно информации, чтобы принять решения для обеспечения конструктивной деятельности. Иногда допустимо запросить ее по телефону. Но устная просьба не имеет юридической силы. Чаще всего организации практикуют официальные письменные запросы, на которые адресат обязан ответить в предусмотренные сроки. В такой бумаге содержится просьба о получении сведений, а иногда и директива.

Обратиться компания вправе к следующим адресатам:

- коммерческим партнерам, контрагентам за недостающими сведениями, отчетами, документами;

- к различным организациям, чтобы уточнить данные о бывших работниках;

- к государственным органам за разъяснениями, документами — в ПФР, налоговую инспекцию, Росстат, Росреестр, ФСС, медицинские учреждения и т.д.

В деловой переписке с коммерческими компаниями обмен сведениями происходит ежедневно. Одна сторона от другой запрашивает самую разную информацию:

- прейскуранты на товары и услуги;

- документы или заверенные копии;

- уточнение условий предстоящих сделок;

- данные о финансовом состоянии клиента (при кредитовании, например);

- сведения об ассортименте продукции;

- о технической характеристике товара;

- о дате и способах доставки изделий;

- о скидках и акциях и др.

В госорганы предприятие вправе отправить корреспонденцию с запросом:

- о получении сведений из Единого государственного реестра юридических лиц (ЕГРЮЛ);

- о владельцах объектов недвижимости;

- о людях, дисквалифицированных по постановлению суда;

- о нормативах и законодательных актах и др.

Разглашать информацию, содержащую коммерческую тайну и персональные данные людей, никто не вправе. Если предполагается, что в корреспонденции есть личные данные, то необходимо взять согласие на их обработку (ст. 88 ТК РФ и ст. 9 ФЗ №152 от 27.07.2006).

Кто и в какой форме составляет запрос

Обычно корреспонденцию о получении данных составляют юридические лица в адрес других компаний. Но оформить ее вправе кто угодно: предприниматели, представители госорганов, общественные организации, частные лица. Если речь идет о коммерческих компаниях, то специального сотрудника для оформления таких посланий нет. Это делает как руководитель, так и любой другой компетентный специалист, отвечающий за вопрос, указанный в письме. В любом случае, кто бы ни составил его, придется согласовать с главой компании.

Как и для других корреспонденций и заявлений, в этом случае не установлено единого шаблона. Оформляют обычно на бланке фирмы (где уже указаны все реквизиты организации) или на обычном листе А4. Сейчас предпочтительнее напечатать текст на компьютере, хотя не запрещен и рукописный вариант. Оформить придется в произвольной форме, но по нормам, принятым в делопроизводстве (по нацстандарту ГОСТ Р 7.0.97-2016). Дополнительно учитывайте правила для официальных посланий — в них обязательно указывают основание для получения сведений. К таковым относятся:

- нормативные и законодательные акты;

- постановления судебных инстанций;

- контракты, заключенные ранее с контрагентами.

Важно соблюдать общепринятую структуру. Обратите внимание, какие пункты содержит бланк запроса:

- от кого отправляется (наименование компании с реквизитами и контактами);

- кому адресовано (название компании и Ф.И.О руководителя);

- дата и место составления;

- исходящий регистрационный номер;

- суть вопроса (описывается, какие данные запрашиваются и на каком основании, например, «в связи с договором», «на основании переговоров», «в соответствие с законом» и т.п.;

- должность и Ф.И.О. ответственного сотрудника;

- печать (если принято в организации).

Письмо составляют в одном экземпляре и регистрируют в журнале исходящей информации. Если корреспонденция составлена на обычном листе, то необходимо указать коды по КПП, ОКПО, ОГРН, ИНН, почтовый и электронный адрес, номера телефонов и другие контактные данные. В зависимости от ситуации, допустимо указать ссылки на нормативные акты.

Образцы

Вот образец письма в медицинскую организацию о проверке подлинности листка нетрудоспособности.

При составлении ориентируйтесь на этот бланк:

Кому____________________________________

__________________________________________

__________________________________________

От кого_________________________________

_________________________________________

_________________________________________

| «___»______________20___г. | №___ |

Письмо-запрос ___________________________________________

Уважаемый ___________________________________

Просим прислать вас _______________________________________________

__________________________________________________________________

__________________________________________________________________

С уважением,

_____________________/_______________/

_________________20____г.

А это пример корреспонденции в Федеральную антимонопольную службу с просьбой разъяснить нормативные акты.

Как отправить запрос о получении документов

Чтобы адресат получил послание оперативно и надежно, озаботьтесь о способе доставки. Есть несколько вариантов отправки:

- По электронной почте. Это быстро и удобно, но не всегда надежно, если речь идет об официальных запросах.

- По обычной почте с уведомлением о доставке. Это надежно, но подходит для отдельных писем, для массовой рассылки используют предыдущий вариант.

- С курьером. Удобен для важных писем конкретному партнеру или госструктурам.

- Факс, хоть и несколько устаревший, но еще актуальный в некоторых случаях.

Сколько ждать ответа на письмо-запрос

На послание, предназначенное для запроса информации, предполагается ответ. Сколько его ждать, зависит от того, кому отправили корреспонденцию. Законодательство не устанавливает четких сроков для отклика на коммерческие переписки. При операциях с контрагентами ориентируйтесь на пункты договора, в котором обычно указано, за сколько дней предполагается ответ. Если период не отмечен, то смотрите на содержание. Обычный период для ответов — один месяц. Если информация срочная, то принято отвечать за 3–7 дней. Но в этом случае желательно дополнительно попросить получателя ответить срочно, отметив конкретный срок или дату.

В какой срок обязаны отвечать государственные структуры, указано в ФЗ №8 от 09.02.2009 (ред. 28.12.2017) — обычно 30 дней со дня регистрации. Иногда срок увеличивают до 45 дней при необходимости. В этом случае обязаны отправить уведомление в течение недели (ч. 6 ст. 18 ФЗ №8).

Обращение граждан в государственные ведомства регулирует Федеральный закон от 02.05.2006 №59-ФЗ. На регистрацию обращения отводится 3 дня.

Если вопрос не входит в компетенцию госоргана, он обязан переправить его в другую организацию в течение недели (ст. 8 ФЗ №59). В целом на рассмотрение обращения дается один месяц (ст. 12 того же закона).

Если предприятие обратилось, к примеру, в ФСС, чтобы проверить лист о временной нетрудоспособности, и в этом случае ответ дадут в течение месяца (п. 5 ч. 1 ст. 4.2 Закона от 29.12.2006 №255-ФЗ).

Г.Н. Химич,

эксперт журнала «Российский налоговый курьер»

Журнал “Российский налоговый курьер”

Публикация подготовлена при участии специалистов Сводно-аналитического управления ФНС России

Нередко налогоплательщикам нужно получить информацию или разъяснения из официальных источников, например из финансовых или налоговых органов. Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?

Куда и с каким вопросом обращаться

В статье 21 Налогового кодекса сказано, что налогоплательщики вправе обращаться с запросами как в налоговые органы, так и в финансовые. Однако у этих органов разная компетенция. Поэтому прежде всего нужно определить, куда именно надо обращаться.

Налоговые органы согласно пункту 1 статьи 21 НК РФ предоставляют налогоплательщикам бесплатную информацию:

— о действующих налогах и сборах;

— законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и должностных лиц.

Кроме того, налогоплательщики вправе получать от налоговых органов формы налоговой отчетности и разъяснения о порядке их заполнения.

От Минфина России налогоплательщики могут получать письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах. За разъяснениями регионального налогового законодательства надо обращаться в финансовые органы субъектов Российской Федерации, а нормативных правовых актов местного значения — в органы местного самоуправления. Ответы на свои вопросы налогоплательщики получают на бесплатной основе.

Вопросом о том, чем отличается информация о порядке исчисления налогов и сборов, предоставляемая налоговыми органами, от разъяснений по вопросам применения налогового законодательства, за которыми нужно обращаться в финансовые органы, задаются многие налогоплательщики. По сути, чтобы правильно исчислить налог, надо правильно применить налоговое законодательство.

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

ПРИМЕР 1

И.И. Иванов направил в налоговую инспекцию обращение с вопросом: имеет ли налогоплательщик право на социальный налоговый вычет в размере стоимости комплексного курса лечения ожогов 30% поверхности тела?

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2001 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Однако довольно часто на практике возникают нестандартные ситуации и вопросы, на которые в Налоговом кодексе и сопутствующих ему документах ответов не содержится. Субъекты налоговых отношений могут столкнуться и с противоречиями в законодательных актах. Тогда за разъяснениями следует обращаться в Министерство финансов РФ или соответствующие региональные (местные) органы. Финансовые органы разъясняют неточности, неясности и таким образом устраняют пробелы в законодательстве о налогах и сборах.

Заметим, что многие налогоплательщики по сложившейся традиции обращаются со спорными вопросами о применении налогового законодательства в налоговые инспекции. Мотив простой: налогоплательщики считают, что важнее знать позицию того органа, который фактически проводит налоговые проверки.

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

ПРИМЕР 2

ГУП «Восток» обратилось в налоговую инспекцию с просьбой разъяснить следующие вопросы.

1. По какой ставке НДС облагается реализация работ, непосредственно связанных с перевозкой товаров, которые помещены под таможенный режим международного таможенного транзита?

2. Учитываются ли при определении налоговой базы по налогу на прибыль организаций инвестиции, полученные при проведении инвестиционных конкурсов, если в отчетности они не учтены отдельно?

3. Каков порядок обложения налогом на прибыль организаций дохода государственного унитарного предприятия от реализации безвозмездно переданного имущества с учетом того, что статьей 43 Бюджетного кодекса установлено, что средства, полученные от такой реализации, зачисляются в соответствующие бюджеты в полном объеме?

Поскольку первые два вопроса требуют разъяснений о налоговой ставке и порядке определения налоговой базы, ответы на них руководителю ГУП «Восток» дала налоговая инспекция. Третий же вопрос затрагивает разъяснение содержащих противоречия положений Налогового и Бюджетного кодексов. Поэтому инспекция направила вопрос по почте в Минфин России, уведомив об этом ГУП «Восток».

Налогоплательщики нередко выражают недоумение по поводу того, что вышестоящая организация пересылает их обращение в нижестоящую. Основной причиной такого «невнимания» к проблемам налогоплательщиков является то, что о способе решения данного вопроса уже проинформированы нижестоящие органы. И в этом случае ответ налогоплательщику будет дан налоговым органом по месту его учета.

Как правильно оформить запрос

Главное правило при обращении в налоговые или финансовые органы с вопросом заключается в следующем. Объекты, факты, правоотношения, о которых идет речь в запросе, должны реально существовать. Анализ положений статей 21, 32 и 34.2 НК РФ показывает, что рассматривать вопросы, связанные с гипотетическими ситуациями, которые могут возникнуть в будущем, налоговые и финансовые органы не должны. Эти ведомства обязаны информировать и разъяснять соответствующее законодательство именно налогоплательщикам. А раз объекты, факты или правоотношения еще не возникли, то и налогоплательщик в отношении них не может быть признан таковым.

ПРИМЕР 3

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

|

КСТАТИ |

|

Следите за подписью К ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116. |

ПРИМЕР 4

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

|

КСТАТИ |

|

Обращения по электронным каналам связи Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru. Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.). Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности. Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию. |

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Кто вправе подписать запрос

Налогоплательщик может участвовать в отношениях, регулируемых налоговым законодательством, через законного или уполномоченного представителя. Об этом сказано в статье 26 Налогового кодекса. Полномочия законных представителей налогоплательщиков-организаций, как следует из статьи 27 Кодекса, подтверждаются законом или учредительными документами. Обычно законный представитель организации — это ее руководитель.

Уполномоченный представитель организации действует на основании доверенности, оформленной согласно гражданскому законодательству. Следовательно, запрос в финансовые или налоговые органы должен подписать либо руководитель, либо уполномоченный представитель. Последний прикладывает к запросу доверенность либо ее копию, заверенную руководителем организации.

Если запрос подписал не руководитель, а, например, главный бухгалтер или юрисконсульт и документы, подтверждающие его полномочия, не представлены, налоговый орган откажет в рассмотрении такого обращения. Причина тому — отсутствие оснований для рассмотрения. Право на получение информации или разъяснений имеет только законный или уполномоченный представитель организации.

Обратите внимание: обращения учредителей, не являющихся законными или уполномоченными представителями, также не рассматриваются.

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

Если разъяснение ошибочно

Предположим, что специалист, который готовил ответ на вопрос налогоплательщика, ошибся. Это привело к тому, что налогоплательщик совершил налоговое правонарушение. Например, не уплатил (не полностью уплатил) налог. Или грубо нарушил правила учета доходов, расходов и объектов налогообложения. Можно ли привлечь такого налогоплательщика к ответственности?

Нет, нельзя. Выполнение письменных разъяснений по вопросам применения налогового законодательства, если они даны финансовыми органами (другими уполномоченными государственными органами) или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину налогоплательщика. Об этом сказано в подпункте 3 пункта 1 статьи 111 НК РФ. Если же разъяснение выходит за пределы полномочий соответствующего государственного органа, вина налогоплательщика не исключается.

ПРИМЕР 5

В результате выездной проверки ООО «Березка» должностные лица налоговой инспекции выявили грубое нарушение правил учета доходов и расходов организации. В связи с этим налогоплательщику был вручен акт налоговой проверки, в котором указывалось на подтвержденный факт правонарушения.

Руководитель ООО «Березка» Н.Н. Петров не признал себя виновным, заявив, что руководствовался разъяснениями налогового органа. Однако письмо инспекции, на которое ссылался Н.Н. Петров, содержало разъяснение по вопросам бухгалтерского учета. А поскольку вопросы бухучета и отчетности относятся к компетенции Минфина России (а не ФНС России), должностные лица инспекции привлекли ООО «Березка» к налоговой ответственности за совершенное правонарушение.

Возможна и другая ситуация. Ошибочный ответ был обнародован в средствах массовой информации, и им воспользовался другой налогоплательщик. Это также привело к налоговому правонарушению.

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Ответ должен быть дан в течение 30 календарных дней с даты поступления запроса. При необходимости срок рассмотрения обращения может быть продлен, но не более чем на 30 дней. Об этом, а также о причинах продления необходимо проинформировать заявителя. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества и номера телефона исполнителя.

Версия для печати

Главная / Услуги / Образцы и формы для запросов или обращений

Образцы и формы для запросов или обращений

Выберите вид запроса или обращения:

Предварительный заказ документов для работы в читальном зале:

Форма заполнения письма в электронный адрес архива для предварительного заказа документов в читальный зал

Запросы социально-правового характера:

Подтверждение трудового стажа, заработной платы

Подтверждение награждений государственными и ведомственными наградами, присвоение почетных званий

Подтверждение факта применения политических репрессий

Тематические запросы:

О подтверждении имущественных прав (исполняются архивным учреждениям в порядке оказания ПЛАТНЫХ УСЛУГ).

Генеалогические запросы (исполняются архивными учреждениями в порядке оказания ПЛАТНЫХ УСЛУГ).

К рассмотрению принимаются запросы и обращения, отвечающие следующим требованиям:

В запросе или обращении в обязательном порядке должны быть указаны сведения о заявителе – фамилия, имя, отчество (ФИО), полный почтовый адрес с индексом, телефон.

Запрос или обращение должны быть понятными, не содержать нецензурных и других некорректных выражений.

Порядок исполнения запросов пользователей

5.8. Запрос пользователя рассматривается и исполняется архивом при наличии в запросе наименования юридического лица (для граждан – фамилии, имени и отчества), почтового и/или электронного адреса пользователя, указания темы (вопроса), хронологии запрашиваемой информации.

Запрос пользователя рассматривается руководством архива или уполномоченным должностным лицом (лицами), направляется на исполнение в соответствующие подразделения или непосредственно исполнителю и исполняется по архивным документам и/или печатным изданиям, относящимся к предмету запроса.

Запрос, не относящийся к составу хранящихся в архиве архивных документов, в течение 5 дней с момента его регистрации направляется в другой архив или организацию, где хранятся необходимые архивные документы, с уведомлением об этом пользователя, или пользователю дается соответствующая рекомендация.

При поступлении в архив интернет-обращения (запроса) пользователя с указанием адреса электронной почты и/или почтового адреса, ему направляется уведомление о приеме обращения (запроса) к рассмотрению или мотивированный отказ в рассмотрении. Принятое к рассмотрению обращение (запрос) распечатывается и в дальнейшем работа с ним ведется в установленном порядке.

Ответ на запрос пользователя дается на государственном языке Российской Федерации.

Архив осуществляет прием граждан в приемной или столе справок и ведет их учет по установленной форме. Руководство архива несет личную ответственность за организацию приема и рассмотрения запросов граждан.

5.8.1. Тематический запрос государственного органа или органа местного самоуправления, связанный с исполнением ими своих функций, архив рассматривает в первоочередном порядке в установленные законодательством либо в согласованные с ними сроки. Исполнение такого запроса осуществляется на безвозмездной основе.

Исполнение тематического запроса организации или гражданина организуется в порядке оказания платных услуг (в том числе на основе договора) или безвозмездно. Сроки и стоимость работ по исполнению указанного запроса в предварительном порядке согласовываются с пользователем.

При необходимости проведения объемной работы по поиску и копированию архивных документов архив письменно извещает пользователя о промежуточных результатах работы. Вид информационного документа, подготавливаемого архивом по запросу пользователя, согласовывается с ним, если об этом не указано в запросе.

5.8.2. Генеалогический запрос пользователя архив исполняет в порядке оказа-

ния платных услуг (в том числе на основе договора). Указанный запрос мо-

жет исполняться как в отношении заявителя, так и в установленном порядке в

отношении других лиц.

Информация пользователю представляется в форме родословного древа, генеалогической росписи, генеалогической таблицы или архивных справок, архивных выписок, копий архивных документов, устанавливающих родственные связи. При отсутствии возможностей по исполнению генеалогических запросов архив рекомендует пользователю проводить самостоятельный поиск интересующей его информации генеалогического характера в читальном зале архива.

5.8.3. Запрос социально-правового характера исполняется архивом безвоз-

мездно.

Срок исполнения запроса социально-правового характера в архиве не должен превышать 30 дней с момента регистрации запроса. С разрешения руководства архива этот срок может быть при необходимости продлен, с обязательным уведомлением об этом пользователя. Срок исполнения запроса по НСА архива – не более 15 дней с момента его регистрации.

При исполнении повторного запроса социально-правового характера или составлении по просьбе пользователя архивной справки, аналогичной ранее выданной, архив проверяет соответствие сведений, включенных в эту справку, тем, которые имеются в архивных документах, и в случае обнаружения дополнительных сведений, включает их в повторно выдаваемую архивную справку.

Перечень документов, регламентирующих оказание платных услуг