Классификация затрат по экономическим элементам — важный момент в учете организации. Расходы — серьезный элемент учета, требующий к себе внимательного отношения. Ведь от них зависит полученный финансовый результат. Упорядочить расходы необходимо не только для удобства учета и соблюдения требований нормативных документов, но и чтобы получить показатели структуры расходов для планирования, проведения анализа деятельности, для принятия решений по стратегическому развитию предприятия.

Понятие экономического термина «затраты»

Для начала нам следует разобраться в терминологии, используемой в экономике. Есть термин «затраты» и термин «расходы». В бухгалтерском и налоговом учете используется термин «расходы», термин «затраты» используется чаще в управленческом учете. Сначала дадим определение затратам.

Затраты — это уменьшение средств организации или увеличение ее долговых обязательств ввиду их направления на пополнение собственных ресурсов. Это происходит:

- при приобретении сырья и материалов,

- покупке оборудования,

- выплате вознаграждения за труд,

- плате за потребленные услуги, уплате налогов и т. д.

Происходит уменьшение одного актива и одновременное увеличение другого актива. Если в счет приобретаемых услуг с расчетного счета организации были перечислены денежные средства на расчетный счет поставщика, то происходит уменьшение средств на счете и одновременное увеличение задолженности поставщика, то есть уменьшение одного актива (денежных средств) привело к увеличению другого актива (дебиторской задолженности).

Затраты обязательно:

- имеют денежное выражение,

- направлены на выполнение целей и задач организации.

Затраты после их осуществления могут не изменить свои свойства. Например, если покупателем была проведена предоплата в счет будущей поставки материала, то в определенный период времени эти затраты будут иметь вид дебиторской задолженности, т. е. они имеются в наличии и не изменили своего свойства. После получения заказанного материала и использования его в производстве продукции затраты меняют свойство и полностью переносят свою стоимость на стоимость произведенной продукции, т. е. завершаются и приобретают качество истекших затрат.

Такой вид затрат и является расходом организации. В статье будем рассматривать и классифицировать этот вид затрат, в бухгалтерском и налоговом учете именуемый расходами.

Назначение классификации по экономическим элементам затрат

Классификация по экономическим элементам выражается в стоимостном измерении, собирает в группы однородные виды потребленных ресурсов. При этом на данном этапе не происходит распределения расходов на конкретный вид продукции, т. е. расчета себестоимости продукции, а происходит сбор и группировка данных по всем расходам, которые впоследствии будут использоваться при расчете себестоимости продукции, калькулировании ее стоимости.

Группировка затрат по экономическим элементам также необходима при планировании производства, составлении смет расходов, для определения потребности производства в определенных ресурсах. Назначение классификации по экономическим элементам затрат проявляется и при проведении финансового анализа деятельности предприятия.

Пример классификации затрат в разрезе элементов привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Классификация затрат в бухгалтерском учете

Правила формирования информации о расходах в бухгалтерском учете изложены в положении по бухгалтерскому учету 10/99 «Расходы организации», утвержденном приказом Минфина России от 06.05.1999 № 33н. Согласно ПБУ 10/99 расходы — это уменьшение экономических выгод организации из-за выбытия ее активов и (или) появление обязательств, вследствие чего происходит уменьшение капитала, кроме уменьшения вкладов по решению собственников. Расходы имеют денежную оценку.

Следующие затраты в бухгалтерском учете не относятся к расходам, а признаются оплатой:

- приобретение основных средств;

- внесение средств в капиталы других организаций;

- перечисления в пользу комитента, принципала по договорам комиссии и агентским договорам;

- предварительная оплата в счет приобретения запасов и (или) услуг;

- погашение кредита, займа.

ПБУ 10/99 подразделяет расходы на две группы:

Основная и самая важная группа расходов — «Расходы по обычным видам деятельности». Это расходы, произведенные при выпуске и продаже продукции, приобретении и продаже товаров, выполнении работ, оказании услуг.

Эта группа по экономическому содержанию делится на следующие элементы:

Состав материальных расходов в разных отраслях экономики сильно различается. Поэтому для отдельных отраслей разработаны методические указания и нормативные документы, позволяющие правильно классифицировать расходы по элементам. Статьи затрат организация разрабатывает самостоятельно.

К прочим затратам согласно ПБУ 10/99 относятся:

- расходы по предоставлению за плату в пользование активов, прав, или связанные с участием в других организациях, если такой вид деятельности не является основной деятельностью организации. Если такая деятельность основная, то расходы будут относиться к группе «Расходы по обычным видам деятельности»;

- расходы по продаже, выбытию основных средств;

- проценты по кредитам и займам;

- оплата услуг кредитных организаций;

- отчисления в резервные фонды;

- штрафы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность с истекшим сроком давности;

- курсовые разницы;

- сумма уценки активов;

- перечисление на благотворительность, расходы по проведению культурно-массовых мероприятий;

- прочие расходы.

Классификация затрат в налоговом учете

Для целей налогообложения налогом на прибыль организаций расходы — это обоснованные и документально подтвержденные затраты. В главе 25 «Налог на прибыль организаций» Налогового кодекса РФ даны правила определения и группировки расходов.

Какие затраты признаются расходами для налога на прибыль, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Путеводитель.

Расходы в налоговом учете, как и в бухгалтерском учете, подразделяются в две основные группы.

Основная группа расходов — «Расходы, связанные с производством и реализацией» — по своему экономическому содержанию подразделяется на подгруппы:

Как видим из схем, в налоговом учете расходы подразделяются примерно так же, как и в бухгалтерском учете, за исключением расходов по отчислению на социальные нужды, которые не выводятся в отдельную подгруппу.

Примеры расходов по подгруппам

1. Материальные расходы:

- сырье и материалы;

- материалы для упаковки, для проведения испытаний, исследований; расходуемые при содержании основных средств;

- инструмент, инвентарь, приборы, спецодежда;

- комплектующие, полуфабрикаты;

- электроэнергия, теплоэнергия, вода, газ;

- услуги производственного характера сторонних организаций и собственных подразделений;

- содержание зданий и сооружений;

- транспортные расходы;

- природоохранные мероприятия:

- потери в пределах норм естественной убыли и технологические потери.

2. Расходы на оплату труда:

- оклады, начисления по тарифным ставкам, по сдельным расценкам;

- премии, надбавки;

- оплата питания, коммунальных услуг в предусмотренных законодательством случаях;

- предоставление форменной одежды;

- начисление среднего заработка за время выполнения гособязанностей;

- отпускные;

- компенсация за неиспользованный отпуск;

- выплаты за выслугу лет;

- компенсации при сокращении, увольнении;

- «северные» надбавки;

- учебные отпуска;

- оплаты вынужденных простоев;

- дополнительные взносы на накопительную пенсию;

- страхование жизни работников на срок не менее пяти лет;

- добровольное медицинское страхование на срок не менее одного года;

- выплаты за вахтовый метод работы;

- начисления за время повышения квалификации;

- донорские;

- по договорам гражданско-правового характера;

- резервы на отпуска и выслугу лет;

- возмещение процентов, уплаченных кредитным организациям при приобретении жилья (в пределах 3% от фонда оплаты труда);

- другие виды начислений, предусмотренных трудовым и (или) коллективным договором.

3. Суммы начисленной амортизации — суммы отчислений на амортизацию, определяемые в зависимости от выбранного организацией метода начисления.

Как определяется амортизируемое имущество и как рассчитывается амортизация, узнайте в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

4. Прочие расходы:

- налоги и сборы;

- расходы по сертификации;

- комиссионные, портовые, аэродромные сборы;

- подъемные в пределах норм;

- обеспечение пожарной безопасности;

- по соблюдению условий труда и техники безопасности;

- подбор персонала;

- гарантийный ремонт и обслуживание;

- арендные платежи;

- лизинговые платежи;

- содержание служебного транспорта;

- командировочные;

- юридические, аудиторские, консультационные, маркетинговые, бухгалтерские услуги;

- услуги нотариуса;

- услуги по управлению организацией;

- представительские;

- канцтовары, почтовые расходы;

- программы для ЭВМ;

- реклама;

- освоение новых производств;

- использование патентов;

- на социальную защиту инвалидов;

- потери от брака;

- взносы от несчастных случаев;

- выплаты по больничным листам за счет организации;

- вступительные взносы и др. Внереализационными расходами согласно ст. 265 НК РФ являются те обоснованные расходы, образование которых непосредственно не связано с производством и (или) реализацией продукции (товаров, услуг, работ).

Примеры внереализационных расходов:

- расходы по имуществу, переданному в аренду (лизинг), кроме организаций, для которых этот вид деятельности является основным;

- проценты, предъявленные организации по ее долговым обязательствам;

- расходы по выпуску, обслуживанию ценных бумаг;

- отрицательная курсовая разница;

- формирование резерва по сомнительным долгам;

- судебные расходы;

- услуги банков и другие.

Помимо этих группировок, расходы, связанные с производством и реализацией, в налоговом учете подразделяются на прямые и косвенные. Такое распределение имеют организации, определяющие доходы и расходы по методу начисления.

Более подробно о распределении расходов на прямые и косвенные прочтите в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Итоги

Классификация расходов позволит провести анализ финансово-хозяйственной деятельности организации. Группировка расходов имеет важное значение при проведении мероприятий по планированию развития организации. При налогообложении соответствие расходов определенным группам позволит избежать споров с налоговыми органами по расчету налога на прибыль организаций.

Добавить в «Нужное»

Элементы затрат

В бухучете расходами признается уменьшение экономических выгод в результате выбытия активов (денег или иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала организации (п. 2 ПБУ 10/99).

В налоговом учете расходы – это обоснованные и документально подтвержденные затраты (а в некоторых случаях и убытки), понесенные организацией (п. 1 ст. 252 НК РФ).

Посмотрим, какова группировка затрат по элементам в бухгалтерском и налоговом учете.

Затраты по экономическим элементам в бухучете

ПБУ 10/99 называет следующие элементы статей затрат (п. 8 ПБУ 10/99):

- материальные затраты. Это стоимость сырья и материалов, использованных при производстве, сырья и материалов, использованных для управленческих и общехозяйственных нужд, тары и упаковки, энергии всех видов, запчастей и материалов для ремонта основных средств, технологические потери при производстве и транспортировке, стоимость услуг и работ производственного характера и т.д.;

- затраты на оплату труда (это любые начисления работникам в денежной и натуральной форме, а также взносы на добровольное страхование работников);

- отчисления на социальные нужды (сюда входят суммы обязательных взносов в ПФР, на ВНиМ, в ФФОМС и взносы на травматизм);

- амортизация по объектам основных средств и нематериальных активов;

- прочие затраты. Их перечень содержится в п. 11 ПБУ 10/99. Это к примеру, расходы, связанные с передачей имущества в аренду, расходы, связанные с предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности, расходы, связанные с продажей и прочим выбытием основных средств, проценты по кредитам и займам.

Указанная группировка затрат по экономическим элементам используется при заполнении бухгалтерского баланса. Кроме того, она удобна для управленческого учета.

Классификация затрат по экономическим элементам в налоговом учете

Налоговый кодекс вводит совсем иную группировку затрат по элементам (п. 2 ст. 252 НК РФ):

- расходы, связанные с производством и реализацией;

- внереализационные расходы. Их список есть в ст. 265 НК РФ, и к ним относятся, в частности, проценты по займам, расходы на услуги банков, судебные расходы.

Элементы затрат на производство

Расходы, связанные с производством и реализацией, по элементам затрат подразделяются на (п. 2 ст. 253 НК РФ):

- материальные расходы (ст. 254 НК РФ);

- расходы на оплату труда (ст. 255 НК РФ);

- суммы начисленной амортизации;

- прочие расходы (ст. 264 НК РФ). Их список очень обширен. Сюда включены все расходы, которые нельзя отнести к вышеназванным.

Кстати, в декларации по налогу на прибыль затраты группируются как раз по элементам затрат.

Отметим, что НК также предусмотрено деление расходов на производство и реализацию с учетом следующей классификации (п. 1 ст. 318 НК РФ):

- прямые (относятся к расходам текущего периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены);

- косвенные (все прочие расходы, в полном объеме относящиеся к расходам текущего периода).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Учет затрат на производство ведут, чтобы понимать, какие товары, работы и услуги выгодно производить, где можно сэкономить, из чего формируется себестоимость. Разберемся, что к ним относится, как вести учет и в чем могут возникнуть сложности.

Что входит в состав затрат на производство

Затраты на производство относятся к расходам по обычным видам деятельности. Их учет регулирует ПБУ 10/99. Чтобы посчитать общую сумму затрат на производство, надо сгруппировать все расходы по следующим элементам.

| Вид затрат | Что относится | Счета |

|---|---|---|

| Материальные затраты |

Покупка сырья и материалов для производства, упаковки, обеспечения технологического процесса. Покупка материалов для хознужд, инструментов, инвентаря, спецодежы. Расходы на полуфабрикаты и комплектующие, коммунальные ресурсы и пр. |

Дебетовый оборот по счетам учета затрат (20,23,25,26,28,29,44) в корреспонденции со счетами 10, 60, 76, 94 и др. |

| Затраты на оплату труда | Любые начисления сотрудникам в деньгах или имуществе, стимулирующие, надбавки, компенсации, премии, предусмотренные законом или договором. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 70, 96 и др. |

| Страховые взносы | Взносы на обязательное пенсионное, медицинское и социальное (в т. ч. на травматизм) страхование. Взносы на добровольное страхование. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 69, 96, 76-15 |

| Амортизация | Амортизационные отчисления по основным средствам, нематериальным и поисковым активам. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 02 и 05 |

| Прочие затраты | Комиссии сторонних организаций, оплата аренды и лизинга, налоги, расходы на командировки, консультации, канцелярию, связь, услуги банков и др. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 60 и 76 и др. |

Во всех случаях не нужно учитывать внутренние обороты между счетами учета затрат на производство и обороты, связанные с передачей готовой продукции и товаров для собственных нужд.

Отдельно в управленческих целях организуют учет расходов по статьям затрат. Их организация уже устанавливает сама, учитывая особенности своей деятельности. Например, у строительных и добывающих организаций в учете очень много тонкостей, которые раскрыты в отраслевых инструкциях.

Прямые и косвенные расходы

Все затраты на производство делятся на прямые и косвенные. От типа зависит, как они включаются в себестоимость продукции.

Прямые затраты — участвуют в производстве определенного товара (работы, услуги) и относятся именно на нее. Например, сырье, материалы, зарплата персонала и страховые взносы с нее.

Косвенные затраты — участвуют в производстве всей продукции компании, поэтому нельзя их отнести на определенный вид. Это затраты на управление и обслуживание, например, коммунальные ресурсы, зарплата бухгалтерии, аренда, амортизация.

Так как они относятся сразу ко всему, надо их распределять. Для этого компании выбирают базу и закрепляют в учетной политике. Это может быть объем выпуска, численность персонала, выручка, оплата труда, объем использованного сырья и пр.

Пример. Организация выпускает продукцию А и Б. Общие затраты на электричество составили 100 000 рублей. В учетной политике прописано, что косвенные расходы распределяются пропорционально доле сырья, использованного на каждый вид изделий. За месяц на продукт А ушло 2 тонны сырья, на продукт Б — 4 тонны.

Тогда затраты на электричество в себестоимости товаров учтут так:

- по продукту А — 40 000 рублей (100 000 руб. × 2 т. / 5 т.);

- по продукту Б — 60 000 рублей (100 000 руб. × 3 т. / 5 т.)

Организации сами определяют точный список прямых и косвенных затрат. В бухучете их надо отражать в момент возникновения, а признавать на основе первичных документов.

На каких счетах вести учет затрат на производство

В плане счетов для них предусмотрен специальный раздел III «Затраты на производство» (Приказ Минфина РФ от 31.10.2000 № 94н). В него попадают счета с 20 по 29:

- 20 — на нем обобщается информация о затратах на производство продукции, создание которой было целью создания организации.

- 21 — на нем хранится информация о наличии и движении полуфабрикатов собственного изготовления, если организация ведет их учет обособленно.

- 23 — сюда попадают затраты на производства, которые обеспечивают организацию коммунальными ресурсами, транспортным обслуживанием, ремонтом, различными деталями и пр.

- 25 — тут хранится информация о затратах на обслуживание основных и вспомогательных производств.

- 26 — это расходы на нужды управления, которые прямо не связаны с процессом создания продукции.

- 28 — потери и брак, расходы по его исправлению и т.п.

- 29 — затраты обслуживающих производств.

Если прибавить к этим счетам 44 «Расходы на продажу», то получится комплекс счетов для учета затрат на производство и реализацию.

Упрощенный учет затрат на производство

Закон № 402-ФЗ «О бухгалтерском учете» дает некоторым организациям право вести бухучет в упрощенном порядке. Это могут делать субъекты малого предпринимательства, некоммерческие организации и Сколковцы.

Вот что дает компаниям упрощенный учет:

- упрощенный план счетов и возможность отказаться от счетов 23, 25, 26, 28 и 29. Тогда все затраты на производство будут учитываться на счете 20;

- кассовый метод, при котором на счете 20 находятся только оплаченные материалы, услуги, выданные зарплаты, начисленная амортизация и пр.

- возможность списывать стоимость МПЗ в состав расходов по мере приобретения;

- право формировать первоначальную стоимость ОС по цене поставщика и затрат на монтаж;

- начислять годовую сумму амортизации ОС единовременно на 31 декабря или в течение года за периоды, которые организация определяет сама.

Типовые проводки по учету затрат на производство

На счете 20 обобщается вся информация о производстве продукции, для которого была создана организация. Вот стандартные проводки по основному производству:

| Проводка | Суть операции |

|---|---|

| Дт 20 Кт 10 | Списываем материалы на нужды основного производства |

| Дт 20 Кт 02 | Отражаем амортизацию основного средства |

| Дт 20 Кт 70 (69) | Отражаем начисленную зарплату работников и взносы с нее |

| Дт 20 Кт 68 | Показываем начисленные налоги и сборы |

| Дт 20 Кт 23 | Списываем себестоимость работ по обслуживанию производства |

| Дт 20 Кт 60,76 | Списываем стоимость работ и услуг сторонних компаний |

| Дт 20 Кт 25,26 | Списываем косвенные расходы на управление производством и его обслуживание |

| Дт 20 Кт 28 | Учитываем потери от брака как расходы |

Получается, что в Дт 20 объединяются расходы всех подразделений, которые формируют себестоимость продукции. Так ведут сводный учет затрат на производство. Затем со счета 20 суммы списываются на счета 43, 40, 90 и др.

Как калькулировать себестоимость

Есть три основных метода учета затрат и расчета себестоимости.

Позаказный метод. Его применяют при единичном и мелкосерийном производстве, работе по договорам подряда или оказания услуг, производстве технически сложных изделий или продукции с длительным циклом.

Учет затрат ведут по конкретному заказу или группе однородных. Для каждого заказа заводят карточку. Прямые затраты на их выполнение отражают по дебету счета 20. Для аналитического учета по каждому заказу открывают отдельные субсчета.

Общепроизводственные и общехозяйственные расходы накапливаются на счетах 25 и 26, а после выполнения заказа в конце месяца списываются на основное производство. Они распределяются пропорционально базе (пример был выше).

Попроцессный метод. Применяют, когда готовую продукцию создают из переработанного исходного сырья (добывающая и текстильная промышленность, производство пластмассы, цемента и пр).

Тут учет затрат ведут по каждому процессу. Для этого открывают калькуляции и ведут по всему выпуску продукции или по каждому подразделению. Заполняют их на основе первичных документов.

Прямые затраты показывают по дебету 20. Счета 25 и 26 списываются в него в конце месяца.

Попередельный метод. Его часто применяют для производства, в котором есть группы постоянно повторяющихся технологических операций: нефтепереработка, химическая и пищевая промышленность и пр.

Учет ведут по стадиям производственных процессов (переделам). Объектом калькулирования себестоимости может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом переделе.

Учет прямых затрат ведут на счете 20. А счета 25 и 26 списывают в дебет 20 в конце месяца.

Попробуйте вести учет производства в Контур.Бухгалтерии. Сервис помогает оформить выпуск и продажу готовой продукции. При закрытии месяца Бухгалтерия корректирует себестоимость, а еще умеет автоматически создавать проводки и изменять счета, когда продукция продана, списана или передана на хранение. Все возможности сервиса можно бесплатно попробовать — дарим 14 дней новым пользователям.

Об оптимальных вариантах расчета, а также о программных продуктах, которые помогут вам рассчитать себестоимость читайте в статье экспертов assino.

Типы себестоимости

Не существует единой классификации себестоимости. Однако, если за основание классификации взять данные, используемые для расчёта, то себестоимость принято делить на плановую, фактическую и сметную.

Плановая себестоимость – ориентировочная стоимость услуг, материала и сырья – ресурсов, которые будут затрачены на производство товара в будущем. Может рассчитываться на любой период.

Фактическая себестоимость – сумма фактических расходов, уже затраченных на производство. Возможна ситуация, когда фактическая и плановая себестоимость не совпадают. Для выявления причин расхождения нужно проводить сравнительный экономический анализ.

Сметная себестоимость – вариант плановой себестоимости, при котором рассчитываются расходы на конкретную продукцию или заказ.

Для правильного расчёта себестоимости продукции нужно произвести классификацию затрат.

Классификация статей затрат

Классифицировать затраты можно с учетом вида расходов – по элементам затрат или по статьям калькуляции.

Поэлементная классификация

Группировка по этому типу предполагает разделение затрат на:

-

Затраты на оплату труда.

-

Материальные затраты. Сюда могут входить материалы, сырье, топливо, электричество или другая энергия на производственные цели.

-

Социальные взносы. Это отчисления в различные социальные фонды: ТФОМС, ПФР, ФСС и др.

-

Амортизация основных средств. Это объем амортизационных отчислений на восстановление амортизационных фондов за конкретный период.

-

Прочие прямые затраты – все остальные расходы, которые напрямую относятся к производству продукции.

Классификация по элементам позволяет

-

Рассчитать структуру затрат и сформировать смету затрат.

-

Обосновать капитальные вложения.

-

Спланировать объем оборотных средств.

-

Разработать комплекс мер для снижения себестоимости.

Существенный минус этого метода заключается в том, что с его помощью можно лишь выявить объем расходов, но для полноценного планирования производства, а также для фактического снижения себестоимости продукции нужно также установить взаимосвязь расходов и мест их возникновения.

Более информативным методом является расчет затрат по статьям калькуляции.

Калькуляционная классификация

В отличие от поэлементной классификации калькуляционная отражает именно места возникновения затрат по статьям калькуляции.

Расходы сгруппированы так же, как и список статей калькуляции. Это позволяет комплексно планировать производство и производить расчет себестоимости единицы продукции.

При составлении списка статей калькуляции учитывается характер и структура производства.

В качестве примера мы рассмотрим список статей расходов, который широко применяется в производственных предприятиях:

-

Материалы и сырье (за вычетом отходов).

-

Закупленные изделия/услуги или полуфабрикаты от поставщиков.

-

Оплата труда работникам производства.

-

Отчисления в социальные фонды и налоги.

-

Топливо и энергия.

-

Расходы на модернизацию оборудования и развитие имеющихся мощностей.

-

ОХР (общехозяйственные расходы).

-

ОПР (общепроизводственные расходы).

-

Потери от брака и недостачи.

-

Другие производственные расходы.

-

Расходы вне производства.

Затраты по всем 11 статьям составляют полную себестоимость, подразумевающую также коммерческие расходы: транспортные затраты и сбыт продукции.

Формула расчета себестоимости

На примере покажем, как посчитать себестоимость продукции при помощи формулы.

Себестоимость = Стоимость производства изделия + расходы на его реализацию.

Более сложная формула расчёта себестоимости предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

ПС = С + Э + А + ЗП + ОЗП + СбР + ПР,

где:

-

С – сырье;

-

Э – энергоносители;

-

А – амортизация;

-

ЗП – заработная плата;

-

ОЗП – отчисления от з/п;

-

СбР – сбытовые расходы;

-

ПР – прочие расходы.

Для примеравозьмем предприятие, которое занимается выпуском хлебной продукции. Рассмотрим, какие расходы могут быть на производство партии хлеба в количестве 100 000 штук:

-

Сырье и материалы – 1 392 682 руб.

-

Электроэнергия на технологические цели – 28 000 руб.

-

Вода на технологические цели – 46 800 руб.

-

Затраты на оплату труда – 137 485 руб.

-

Отчисления от заработной платы – 41 246 руб.

-

Амортизация – 32 172 руб.

-

Прочие расходы – 15 850 руб.

-

Сбытовые расходы – 34 118 руб.

Тогда себестоимость всей партии хлеба составит:

1 392 682 + 28 000 + 46 800 + 137 485 + 41 246 + 32 172 + 15 850 + 34 118 = 1 728 353

Расчёт себестоимости единицы продукции: 1 728 353 / 100 000 = 17,28 руб.

Теперь вы знаете как посчитать себестоимость продукции на производстве.

Кажется, что для этого достаточно калькулятора, листка бумаги и ручки. Однако это работает лишь в теории.

Промышленные производства обладают сложной структурой и множеством финансовых операций – без современных средств автоматизации тут не обойтись.

Как с помощью программ учета рассчитать себестоимость продукции

Рассчитать себестоимость продукции можно и в Excel, однако этот вариант подойдет лишь совсем небольшим предприятиям.

Для предприятий с большим объемом продукции фирма 1С разработала комплекс программных решений, с помощью которых легко провести расчеты как затрат, себестоимости, так и валовой прибыли, а самое главное – автоматизировать эти процессы.

1C:ERP

1С:ERP – современное программное решение для автоматизации средних и крупных предприятий различных отраслей. Этот комплекс особенно полезен для крупных предприятий с большим объемом продукции и сложными циклами производства.

С помощью 1C:ERP можно оценить как трудовые, материальные, так и денежные расходы.

В программе реализован расчет в разрезе подразделений и различных сфер деятельности – они выступают местами затрат.

Рассмотрим как в 1C:ERP можно рассчитать себестоимость продукции

Нужно учитывать, что до регламентных операций по закрытию месяца в отчете о себестоимости мы будем видеть только количественные показатели.

Также можно учитывать и по плановой цене, присутствует механизм предварительного ежедневного расчёта СС.

Для получения суммовых оценок необходимо рассчитать себестоимость.

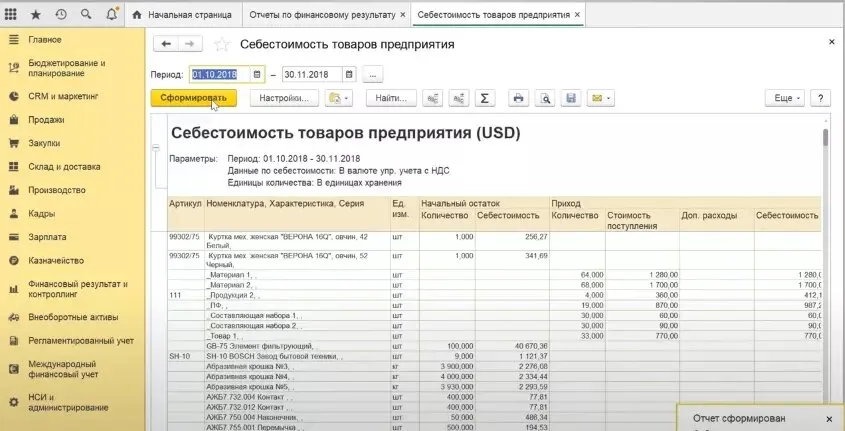

Этот расчет формируется автоматически при помощи документа «Расчет себестоимости товаров» (рис. 1).

Расчет себестоимости товаров производится по организации – в соответствии с методом оценки стоимости, который указан в ценовой политике организации.

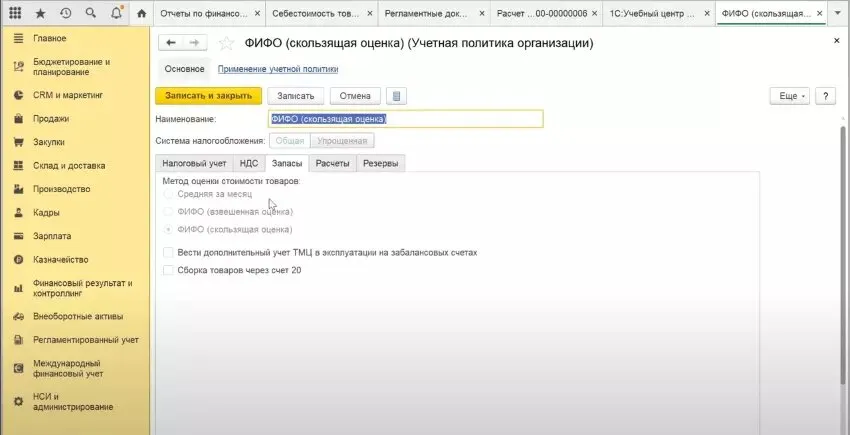

Себестоимость в программе можно рассчитать тремя методами (рис. 2):

-

средняя за месяц;

-

ФИФО (взвешенная оценка);

-

ФИФО (скользящая оценка).

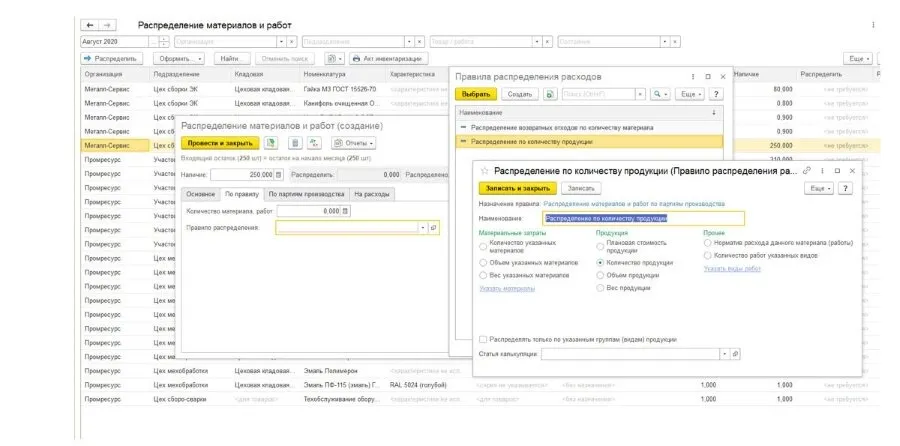

В документе «Распределение материалов и работ на себестоимость продукции» разносятся расхождения планового выпуска от фактического, а также здесь можно перевести номенклатурные затраты в постатейные – списать материалы на затраты (рис. 3).

Несмотря на комплексный подход в 1С:ERP при расчете себестоимости необходимо упомянуть определенные особенности: отсутствует функционал по распределению расходов «из статьи в статью».

Приходится создавать еще одну статью, что увеличивает справочник.

Внедрение программ 1С

Программные продукты от 1С обладают большим функционалом по расчету себестоимости, валовой прибыли, рентабельности и других экономических показателей.

Предприниматель будет владеть ситуацией и сможет не только грамотно планировать производство и закуп, но и улучшить финансовые показатели, в том числе за счет снижения себестоимости.

Кроме подбора самой программы важно также грамотное внедрение – лучше обращаться к профессионалам!

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Деление статей и элементов затрат на прямые и косвенные

Помимо структурирования по элементам затрат и статьям калькуляции себестоимости важным аспектом является распределение:

1. На прямые затраты.

Их можно без проблем соотнести с конкретным видом продукции. Например, это могут быть затраты:

- на сырье и материалы, используемые для изготовления определенного вида продукции;

- зарплату работников, которые заняты выпуском данного вида продукции.

2. Косвенные затраты.

В свою очередь, они одновременно приходятся на выпуск нескольких разновидностей продукции одной фирмой (во многих случаях на все типы продукции одновременно).

Примеры таких затрат:

- оплата электричества для производственного комплекса;

- оплата труда руководства предприятия (которое может участвовать в управлении процессами при выпуске любого вида продукции).

Разделение затрат на прямые и косвенные для калькуляции себестоимости продукции используется чаще всего.

Рассмотрим, каким образом такой подход может быть реализован на практике. Затем изучим основные источники данных по затратам и ознакомимся с образцом калькуляции себестоимости продукции.

Формула калькуляции себестоимости: прямые затраты

В общих чертах калькуляция себестоимости включает в себя определение прямых затрат и того, какая доля косвенных затрат относится к данному виду продукции.

Определение объема прямых затрат, относящихся к конкретному виду продукции:

Зпрям = Р1 + Р2 + … + Рn,

где:

Зпрям — прямые затраты;

Р1, Р2…Рn — расход 1, 2 и далее по статьям калькуляции или элементам затрат (материалы, амортизация основных средств, зарплата производственного персонала и т. д.).

Калькуляция себестоимости обычно производится применительно к единице выпускаемой продукции (штукам, литрам и т. д.). Это связано с тем, что в ходе производственного процесса составляющие расходы, например сырье и материалы, могут претерпевать различные изменения — количественные и качественные.

Например, из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получится примерно 1,5 кг хлеба. Как вычислить прямые затраты сырья на 1 батон?

Для этих целей существуют специальные расчетные таблицы — технологические и калькуляционные карты. В технологических картах отражаются количественные и качественные изменения, происходящие с сырьем в процессе производства. На входе — исходные материалы (например, мука и дрожжи), на выходе — готовое изделие в физических единицах измерения. В калькуляционных картах на входе добавляется еще стоимостное выражение.

Пример

Предприятие выпекает хлеб. По применяемой технологии из 1 кг пшеничной муки, 300 г воды и 30 г дрожжей получается 1,5 кг хлеба.

Вес одного батона — 500 г.

По данным калькуляционных карт (с текущими ценами поставщиков):

- 1 кг муки — 30 руб.;

- 300 г воды — 1 руб.;

- 30 г дрожжей — 2 руб.

Материальные расходы в стоимостном выражении на 1 батон: (30 + 1 + 2) / (1500 / 500) = 11 руб.

Продолжение калькуляции: распределение косвенных затрат

Следующий этап — распределение косвенных затрат, относящихся к конкретному виду продукции.

Допустим, что в одном хлебопекарном цехе на одном оборудовании выпекаются пшеничные батоны, батоны с отрубями и злаковый хлеб.

Тогда, исходя из принципа разделения затрат на прямые и косвенные, зарплата рабочих в этом цехе будет относиться ко всем видам выпускаемой продукции. Так же как ко всем видам хлеба будет относиться и коммунальное обслуживание цеха, и амортизация.

Как понять, какая доля этих расходов в стоимостном выражении «сидит» в одном пшеничном батоне?

Для этого выбирается база распределения косвенных расходов. Это может быть количество конкретного вида продукции в общем объеме выпуска. Либо зарплата рабочих, занятых в производстве, если, к примеру, один вид продукции требует больших трудозатрат по сравнению с другими. Иногда могут быть взяты и другие параметры.

База распределения выбирается индивидуально и часто требует знания технологического процесса.

Продолжение примера

Пусть наша хлебопекарная линия обслуживается одними и теми же рабочими с примерно одинаковыми трудозатратами на каждую из трех разновидностей хлеба. Поскольку и оборудование одно и то же, логично взять за базу распределения объем выпускаемой продукции. Тогда дальнейшая калькуляция себестоимости продукции будет выглядеть так:

Зарплата работников цеха — 70 000 руб.

Амортизация оборудования — 10 000 руб.

Коммунальные платежи и электричество — 20 000 руб.

За месяц выпускается 10 000 единиц продукции.

Из них:

- пшеничные батоны — 5000;

- батоны с отрубями — 3000;

- злаковые батоны — 2000.

Кр = Опрод / Ооб,

где:

Кр — коэффициент распределения косвенных расходов;

Опрод — объем продукции конкретного вида;

Ооб — общий объем выпуска.

Кр для пшеничных батонов: 5000 / 10 000 = 0,5 (то есть пшеничный хлеб составил 50% от всего объема выпечки).

Зная, какая доля косвенных расходов относится к конкретному виду продукции, нетрудно определить суммовое выражение этой доли:

Зкосв.прод. = Зкосв.об. × Кр,

где:

Зкосв.прод. — косвенные затраты, относящиеся к конкретному виду продукции;

Зкосв.об. — общий объем затрат данного вида, распределяемый по видам продукции.

То есть к 5 000 батонов пшеничного хлеба относятся:

70 000 × 0,5 + 10 000 × 0,5 + 20 000 × 0,5 = 50 000 руб. косвенных затрат.

К 11 руб. материальных затрат на 1 белый батон нужно прибавить:

50 000 / 5 000 = 10 руб. (косвенные затраты).

Таким образом, производственная себестоимость одного пшеничного батона для нашего цеха составила 21 руб.

Пример расчета себестоимости продукции на производстве с образцом в Excel

Процедуру калькулирования себестоимости продукции мы визуализировали в простой по структуре таблице в Excel, куда можно вписывать свои данные.

В нее при необходимости можно добавлять строки. При этом не забывайте проверять суммирующие формулы.

Для лучшего понимания в таблице приведен пример расчета калькуляции себестоимости продукции по второму виду хлеба из нашего примера — батону с отрубями.

Источником данных для применения таблицы могут служить технологические и калькуляционные карты, результаты контрольных замеров и взвешиваний, документы на закупки, ведомости по расчету зарплаты и прочая первичка, на основе которой рассчитываются требующиеся данные.

ВАЖНО! Два раздела таблицы посвящены производственной себестоимости. Не забывайте, что, помимо нее, есть и другие расходы, формирующие полную себестоимость продаж. Например, зарплата административного персонала, расходы на хранение и доставку готовой продукции, рекламу и т. п.

Все эти расходы также косвенные, и их часто следует учитывать в управленческих целях. Например, для определения правильной отпускной цены. В зависимости от того, хотите вы объединить все косвенные расходы или рассчитать отдельно производственную и полную себестоимость, вы можете, соответственно, либо добавить упомянутые расходы в общий второй раздел таблицы, либо скопировать второй раздел и внести в него данные отдельно по тому же принципу распределения.

Узнайте больше об использовании счетов бухгалтерского учета при расчете себестоимости продукции из статей:

- «Счет 20 «Основное производство» в бухгалтерском учете»;

- «Счет 40 «Выпуск готовой продукции (работ, услуг)» в бухгалтерском учете».

***

Расчет стоимости продукции возможен в разных целях. В их числе формирование корректной отпускной цены на основе данных по себестоимости производимых изделий. Такая себестоимость складывается из прямых расходов и доли косвенных затрат.

***

Еще больше материалов по теме в рубрике «Бухгалтерский учет».