Как расторгнуть кредитный договор с банком:

- Направить кредитору официальное письмо с просьбой о расторжении.

- Заключить соглашение о расторжении.

- Если кредитор отказал в заключении соглашения, обратиться в суд.

Причины для расторжения договора с банком

Практика кредитования чрезвычайно распространена в России: россияне берут кредиты на покупку жилья, ремонты, приобретение бытовой техники, автомобилей, отдых и другие цели. Большинство граждан предпочитают банковское кредитование — только небольшое количество заемщиков, около процента, пользуются услугами микрофинансовых организаций.

Выдача кредита сопровождается оформлением кредитного соглашения, в тексте которого кредитор, банк, и заемщик, гражданин, согласуют, в том числе:

- размер выдаваемой суммы;

- процентную ставку;

- срок возврата.

Кредиты оформляются на продолжительный срок — от нескольких месяцев до десятков лет, жизненные обстоятельства заемщика за этот период неоднократно меняются, что нередко приводит к невозможности возврата кредита, в связи с чем заемщик стремится расторгнуть соглашение.

Инициировать расторжение кредитного договора вправе как сам заемщик, так и банк. Банк расторгает его, как правило, если заемщик не исполняет обязанности по возврату займа, уплате пени или штрафов.

Заемщик инициирует расторжение, потому что:

- передумал. Это самый простой вариант. Если соглашение уже подписано, но деньги еще не потрачены, оформить отказ от кредита после подписания договора проще всего, достаточно заявления в банк. Скорее всего, кредитор согласится на расторжение, правда, в кредитной истории заемщика появится отметка о его неблагонадежности: никаких материальных потерь он не претерпит, но взять новый кредит станет сложнее;

- отсутствует возможность погасить займ. В жизни случается всякое: проблемы со здоровьем, потеря работы — такие события влекут финансовые трудности, из-за которых гражданин теряет возможность выплачивать кредит;

- банк нарушает условия займа, например, самовольно в одностороннем порядке меняет процентную ставку.

Можно ли расторгнуть договор с банком

Ответ на вопрос, можно ли расторгнуть кредитный договор с банком, утвердительный — да, можно, но сложно.

Проще всего расторгнуть соглашение, если оно уже подписано, но деньги еще не получены, или получены, но не сняты с кредитного счета. В таком случае кредитор не станет сопротивляться.

Сложнее его расторгнуть, если деньги потрачены.

Важно помнить, что ситуация, в которой кредитор согласится «простить» долг и разрешит не возвращать займ вовсе, исключена. Однако есть возможность реструктурировать или рефинансировать долг, то есть расторгнуть одно соглашение и заключить другое на более выгодных для плательщика условиях, если погасить долг на старых условиях стало невозможно.

Варианты, как расторгнуть

Вариантов, как расторгнуть договор с банком по кредиту, два:

- по соглашению сторон. Банк едва ли согласится отказаться от соглашения и списать задолженность. Вероятнее, что стороны договорятся о реструктуризации долга или его рефинансировании. Тогда вслед за расторжением первоначального договора будет заключение другого, на новых условиях. В некоторых случаях кредитный долг переводится на другое лицо — происходит замена должника, отношения с первоначальным должником фактически прекращаются. Важно помнить, что такая замена допустима только при согласии кредитора, а без такого согласия ничтожна;

- через суд. Например, гражданин вправе обратиться в суд с иском о расторжении на основании того, что кредитор не исполняет обязанности по соглашению или нарушает его условия. Частным случаем расторжения договора через суд является его расторжение в рамках процедуры банкротства физического лица. Если гражданин признается неплатежеспособным, в рамках такого производства ему списываются долги, в том числе кредитные, а договор с банком фактически расторгается.

Расторгнуть его в одностороннем порядке самостоятельно нельзя.

Что надо сделать, чтобы расторгнуть

Когда заемные средства еще не израсходованы, порядок, как отказаться от кредита, если договор подписан, несложен: необходимо направить кредитору письменное заявление о расторжении и возврате средств. Пояснять причины отказа в этом случае необязательно.

Значительно сложнее порядок, как отказаться от кредита после подписания договора, если деньги заемщик получил и потратил. В таком случае вариантов два:

- вернуть досрочно сумму займа. При потребительском кредитовании есть возможность вернуть займ в любой момент, но в условиях соглашения иногда встречается правило о недопустимости досрочного возврата в течение определенного времени. Если возврат возможен, вернув деньги и уплатить начисленные за период пользования деньгами проценты, гражданин исполняет обязательства и закрывает договор;

- направить письменное заявление о расторжении.

Второй вариант необходим, если у заемщика нет возможности вернуть займ, уплатить пени, проценты и штрафы, либо если причина расторжения — нарушение банком условий соглашения. В таком обращении следует раскрыть причины невозможности погасить кредит или суть допущенных банком нарушений. Скорее всего, в ответ на такое обращение поступит либо отказ от расторжения или изменение договора, либо предложение перезаключить его на невыгодных условиях.

Если ответ банка гражданина не удовлетворил, он вправе обратиться в суд с требованием изменить положения существующего договора или расторгнуть его.

Исход такого суда тоже не предрешен:

- если причина обращения — это неспособность заемщика гасить кредит, то ему предстоит доказать, что причины ухудшения его финансового состояния были форс-мажорными, и он в них не повинен. Например, если заемщик потерял работу и из-за этого не платит кредит, суд вправе не признать это обстоятельство форс-мажорным;

- если причина в неисполнении банком условий договора, шансов больше, но заемщику предстоит разъяснить, в чем состояло нарушение.

В любом случае споры с банками редко заканчиваются абсолютной победой физических лиц — все банки располагают штатом сильных юристов, которые специализируются на подобных спорах. Поэтому, если предстоит суд с банком, следует нанять профессионального представителя со знаниями в этой сфере.

Гольцова Полина

юрист, специалист по госзакупкам

В 2011 году окончила УрГЮА (ИПиП), в 2013 — РАНХиГС по программе «Управление государственными и муниципальными закупками». С 2013 по 2018 года занималась юридическим сопровождением закупок бюджетных учреждений федерального и регионального уровней.

Все статьи автора

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности “Журналистика” в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

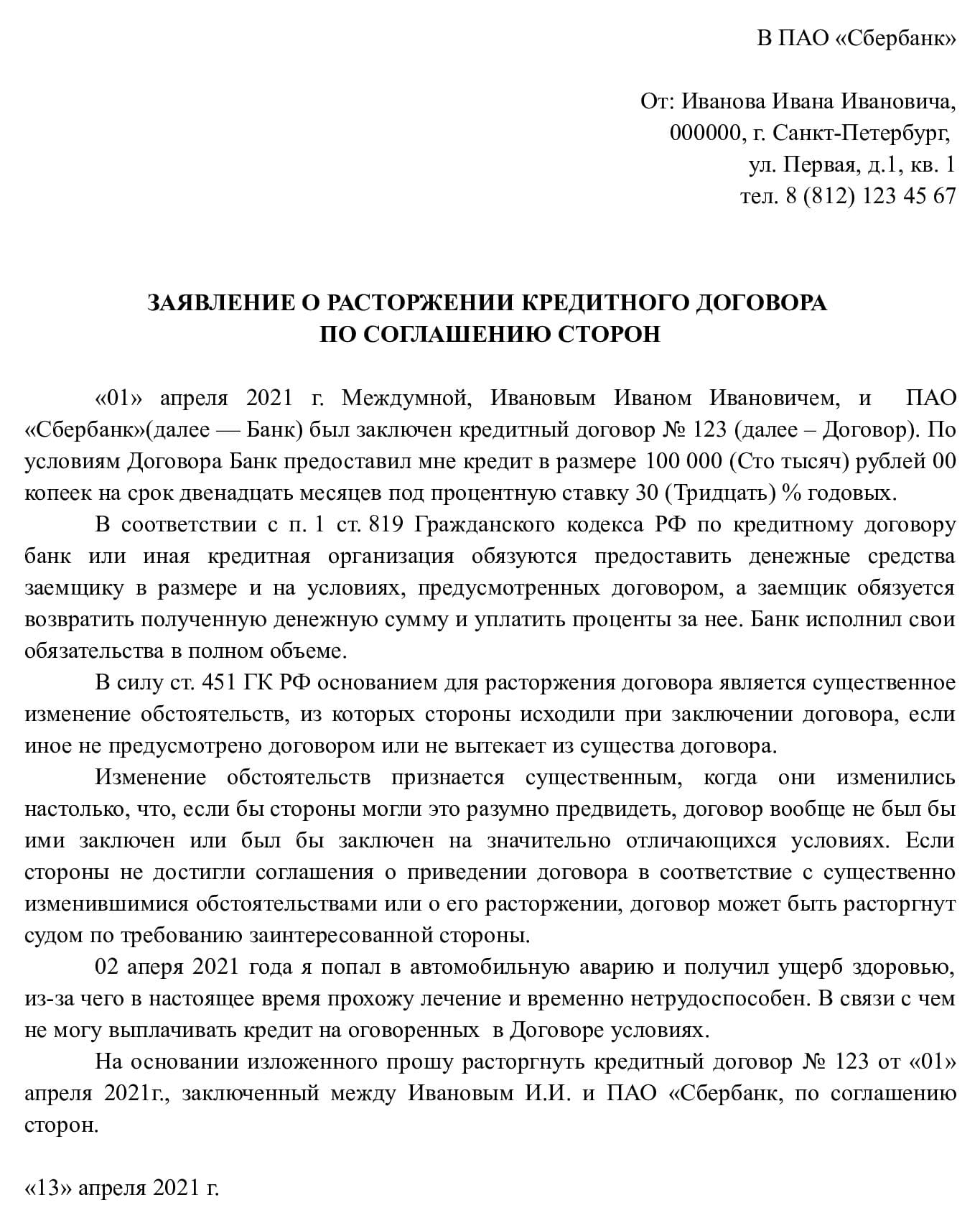

Если договор прекращается в добровольном порядке — по договоренности между сторонами, то обязательства прекращаются с момента заключения дополнительного соглашения о расторжении. При прекращении договора сделки через суд, обязательства сторон прекращаются с момента вынесения судом соответствующего решения.

-

Расторжение договора по договоренности с банком

-

Расторжение кредитного договора в судебном порядке

-

1. Письменное предложение в адрес кредитной организации

-

2. Подготовка иска

-

3. Рассмотрение иска в суде

Расторжение договора по договоренности с банком

Если сделка прекращается в добровольном порядке, то важно установить 2 обстоятельства: истек / не истек срок действия договора и погашена ли к этому времени задолженность по нему.

Если задолженность погашена полностью, то кредитный договор прекращается автоматически. Стороны выполнили обязательства перед друг другом, поэтому закрытие договора не нуждается в дополнительном обсуждении. Здесь никаких дополнительных документов составлять и подписывать не нужно.

При наличии дополнительных соглашений с банком, к примеру, договоров о ведении банковского счета, следует знать, что автоматически и одновременно с кредитным договором они не закрываются. Заемщику необходимо сделать следующее:

- Подбить число всех дополнительных соглашений к кредитному договору.

- Просмотреть платежи по этим соглашениям — в них не должно фигурировать задолженности.

- Подать заявление на расторжение всех дополнительных соглашений после закрытия кредитного договора.

Если по этим соглашениям есть задолженность перед банком, то ее необходимо погасить. Банк может отказать в расторжении основного кредитного договора, если по сторонним договоренностям у заемщика имеется задолженность.

При наличии задолженности по основному договору, но после истечения сроков действия договора, отношения между заемщиком и банком не прекращаются. Факт наличия задолженности не прекращает действие договора даже, если по нему вышли все сроки.

Если после истечения сроков договора у заемщика остается задолженность, то он обязан ее погасить. При нежелании вносить платежи после завершения сроков соглашения, заемщик может расторгнуть договор через суд. Если внесение платежей оказывается невозможным, добросовестный заемщик может заявить на реструктуризацию кредитной задолженности.

Следовательно, для досрочного расторжения кредитного договора потребуется: погасить задолженность раньше окончания срока действия соглашения или обратиться с иском в суд. Для реализации второго варианта потребуется наличие веских обстоятельств.

Расторжение кредитного договора в судебном порядке

В соответствии со ст. 450-451 ГК РФ, любой кредитный договор может быть расторгнут в судебном порядке по инициативе самого заемщика. Чтобы иск был принят судом, необходимо наличие существенных причин, к которым относятся:

- Нарушение банком условий кредитного соглашения.

- Изменение обстоятельств, которое стороны не могли предвидеть при заключении соглашения.

- Составление договора с грубейшими нарушениями действующего профильного законодательства.

Первая причина для расторжения договора – неисполнение банком обязательств, которые он должен исполнять сразу после заключения соглашения. Первое – банк обязуется предоставить денежные средства в размере, указанном в договоре. Если средства не были предоставлены в полной мере единым перечислением, то договор считается недействительным.

Второе – после заключения соглашения кредитная организация должна оказывать клиенту полное операционное и банковское обслуживание. Если банк не оказывает услуги, которые должен оказывать, клиент имеет право заявить на расторжение соглашения.

Что касается изменения обстоятельств, то под этим термином законодатель подразумевает, в частности, существенное изменение положения заемщика, при котором дальнейшее исполнение условий договора становится для него непосильным.

Теоретически здесь можно заявить о потере работы или периодического заработка, о заболевании, и любых других причинах, но такие обстоятельства, как правило, заранее предусматриваются в кредитном договоре, поэтому они не всегда принимаются судом в виде исчерпывающих. Здесь каждый конкретный случай оценивается и изучается индивидуально.

К примеру, есть обстоятельства, которые не зависят ни от одной из сторон, и которые практически невозможно предусмотреть. К ним можно отнести: стихийное бедствие, ввод чрезвычайного (военного) положения, техногенная катастрофа, и любые другие события, в значительной мере влияющие на жизнедеятельность заемщика.

Существенными нарушениями при заключении кредитного договора считаются: ввод в заблуждение, кабальный характер сделки, наличие двусмысленных условий и скрытых комиссий, недееспособность заемщика, отсутствие у организации права заниматься кредитной деятельностью.

Если заемщик считает, что имеет все основания для досрочного расторжения кредитного договора, то действовать в каждом случае необходимо по одному и тому же алгоритму.

1. Письменное предложение в адрес кредитной организации

Первый шаг заемщика в направлении расторжения кредитного соглашения заключается в направлении в банк письменного уведомления с предложением о добровольном решении вопроса. Здесь заемщик указывает, что готов выплатить сумму кредита с процентами, рассчитанными на день прекращения договора, и выполнить любые другие законные требования банка. Уведомление направляется заказным письмом.

Банк должен ответить на полученное уведомление в течение срока, указанного в нем. Оптимальным сроком для рассмотрения обращения считаются 10 дней. За это время банк оценивает объективность причин для прекращения договора, и принимает конечное решение.

Если срок в уведомлении не указан, то по умолчанию ответ кредитной организации должен поступить в течение 30 дней. В случае получения отказа или в случае игнорирования обращения, клиент имеет основания обратиться с иском в суд.

Такая досудебная процедура не является обязательной, но ее рекомендуется придерживаться в каждом случае. Суд, получив подтверждение намерения заемщика решить вопрос добровольно, примет этот факт при вынесении конечного решения.

2. Подготовка иска

Большое внимание уделяется структуре искового заявления. Нередко сами юристы допускают при его составлении ошибки и неточности, что становится причиной отказа со стороны суда принимать иск к рассмотрению. Чтобы такого не произошло, заемщик должен проконтролировать, чтобы в иске были указаны следующие обстоятельства:

- Реквизиты судебного органа.

- Данные об истце и об ответчике – заемщик указывает постоянное местожительство и адреса (фактический и юридический) кредитной организации.

- Причины и обстоятельства, в силу которых кредитный договор должен быть расторгнут.

- Требования истца.

- Список прилагаемых документальных данных.

К иску обязательно должны прилагаться подтверждающие документы, которые указывают на доказательство правоты истца. По кредитным договорам истцы должны предоставить все имеющиеся на руках документы, так или иначе относящиеся к исполнению соглашения. В этих документах будет содержаться информация, на которой основывается истец. Ничем не подкрепленные доводы не будут приняты судом к рассмотрению.

Подавать иск нужно по месту нахождения кредитной организации. Учитывая, что речь идет о нарушении потребительских прав, то подается иск по месту постоянного проживания заемщика или по месту исполнения кредитного соглашения (ст. 29 ГПК РФ).

3. Рассмотрение иска в суде

Принимать или не принимать иск, поступивший от заемщика, суд решает в течение 5 рабочих дней. Если документ будет составлен с неточностями, суд возвратит его с требованием внести соответствующие правки. Если иск не будет содержать оснований (законных доводов), то он не будет принят к рассмотрению.

Если в процессе рассмотрения заявления заемщика будут установлены обстоятельства, указывающие на возможность расторжение кредитного договора, то судебное решение будет положительным. После апелляционного производства, если решение суда остается неизменным, то договор расторгается одновременно с вынесением конечного решения.

Brobank: Расторгнуть кредитный договор раньше окончания срока его действия в сегодняшних условиях сложно. Банки составляют договоры по одной структуре и в них редко встречаются существенные неточности и несоответствия. В этих целях кредитная организация и содержит целый штат юристов, которые должны работать в этом направлении.

Комментарии: 12

Когда кредит из решения финансовой проблемы превращается в обузу, заёмщик ищет способ расторгнуть кредитный договор с банком. Если вы попали в долговую яму по собственной вине, расторгнуть договор не удастся. Прекратить отношения с банком можно в двух случаях:

Может ли банк расторгнуть кредитный договор

Расторжение по соглашению сторон

Расторжение кредитного договора через суд

Причины для расторжения договора

Пути расторжения кредитного договора

Отмена кредитного договора

Досрочное гашение кредита

- если вы ещё не потратили кредитные средства;

- если банк нарушил условия кредитного соглашения.

Оформил но передумал

В первом случае клиент обращается в банк с письменным заявлением с просьбой расторгнуть договор. Банк не применяет к таким заёмщикам никаких санкций. Никто ничего не теряет. Разве что в кредитной истории появится информация о вас, как о необязательном клиенте.

Банк нарушил условия

Расторгнуть договор в ситуации, когда банк нарушает условия, можно через суд. Правда, в этой ситуации вам придётся доказывать, что кредитор нарушил условия предоставления займа. Подать в суд на банк можно, если без согласия клиента повысилась процентная ставка по кредиту (кроме договоров с плавающим процентом), были начислены штрафы, непрописанные в договоре и т.д.

По обоюдному согласию

В редких случаях банк и клиент могут расторгнуть договор по соглашению сторон. Например, при рефинансирования или реструктуризации кредита, когда договор перезаключается а новых условиях. Для этого клиент должен обратиться в банк с письменным заявлением и указать уважительные причины, по которым не может выплачивать кредит наличными на прежних условиях.

Банк рассматривает заявление и, в случае положительного решения, меняет срок кредитования, процентную ставку или размер ежемесячного платежа.

Может ли банк расторгнуть кредитный договор

Решение о расторжении кредитного договора иногда принимает сам банк. Причиной может послужить нецелевое использование средств заёмщиком, нарушение графика выплат или отказ заёмщика погашать кредит. Расторгнуть договор банк также может в той ситуации, если заёмщик продал залоговое имущество. В такой ситуации суд обязует должника вернуть кредит банку в полном объёме, а также погасить начисленные по нему проценты. Однако, банку невыгодно расторгать договор. Для этого нужно идти в суд. Суд может обязать вас погасить задолженность и проценты, но отказать банку в выплате заёмщиком начисленных штрафов за просрочку и т.д.

Заявление

В любой ситуации, если именно вы выступаете в роли инициатора расторжения кредитного договора, вам необходимо подать в банк соответствующее заявление. В тексте укажите причину расторжения договора (не указывать можно только в том случае, если кредитные деньги вы получить не успели или ещё не снимали их со счёта, на который они были перечислены). Причина должна соответствовать требованиям современного законодательства и при необходимости подтверждаться справками и документами.

Расторжение по соглашению сторон

Порядок процедуры определяют обязательства по текущим выплатам, сроки действия подписанного документа. Расторжение по соглашению сторон банковскому учреждению в большинстве не приносит выгоду, поэтому идти на компромисс с клиентом в банке не спешат.

Относительно просто получить согласие в случае реструктуризации. При этом подписывают новый документ, где установлены условия погашения накопленной задолженности: ставка, сроки, график внесения платежей. Вы можете расторгнуть сделку без препятствий со стороны банка, если выданные заемные средства не были сняты со счета и еще не потрачены. Однако в учреждении могут потребовать оплату комиссионных за операционные издержки. В обоих случаях первое действие клиента – подача заявления.

Расторжение кредитного договора через суд

К судебному порядку решения споров прибегают в случае нежелания коммерческой структуры разрывать подписанное соглашение в добровольном порядке. Расторжение кредитного договора через суд возможно после получения отказа в банковской организации.

Подайте иск, самостоятельно оформленный согласно законодательству, либо воспользуйтесь услугами адвокатов. Расторгнуть подписанный документ без привлечения юристов и добиться судебного решения в свою пользу достаточно сложно. Если вынесенный вердикт положителен, и вы более не обременены обязательствами перед финансовой организацией, имеющийся долг необходимо погасить. Однако условия и график выплаты могут быть изменены, о чем дополнительно сообщат.

Причины для расторжения договора

Досрочно разорвать соглашение с банком по инициативе заемщика можно, опираясь на объективные факторы, регламентированные законодательными актами. Причины для расторжения договора:

- существенные нарушения банком условий выдачи займа (беспричинное повышение ставки, изменение очередности внесения платежей, начисление необоснованных штрафных комиссий, неустоек и пр.);

- изменение обстоятельств, произошедших после оформления банковских бумаг (утрата работы, предмета залога);

- форс-мажорные ситуации (природные катаклизмы).

Необходимо доказать в суде, что сложившаяся ситуация полностью непредвиденна и неожиданна. Предугадать подобные изменения в момент подписания было невозможно. Веские аргументы помогут получить желаемое судебное решение.

Пути расторжения кредитного договора

Оформление займа предполагает осуществление регулярных выплат в пользу коммерческой структуры. Если прибегать к услугам банка по объективным причинам нецелесообразно, досрочно разорвите подписанную договоренность. Пути расторжения кредитного договора включают добровольное прерывание действующего соглашения обеими сторонами, одностороннюю подачу искового заявления, полное досрочное погашение задолженности, признание документа недействительным.

Выплата накопившихся долгов при разрыве договорных обязательств является необходимым условием. После вынесения положительного решения судом вас обяжут внести соответствующую сумму. Будьте готовы оплатить комиссионные сборы банка, неустойки, пеню и пр. взносы.

Отмена кредитного договора

Избежать полной выплаты процентов и освободиться от взятых обязательств позволяет отмена кредитного договора. При этом заемщика обяжут полностью вернуть выданные денежные средства с уплатой процентов, начисленных в период их использования. Признание недействительности подписанных бумаг – способ разорвать сделку с банком с минимальными потерями.

Отменить соглашение можно, опираясь на основания некорректной письменной формы документа, подписания недееспособным лицом, заключения под влиянием третьих лиц, с применением принуждения, угроз и пр. Недействительными могут признать отдельные пункты, что дает возможность истцу рассчитывать на положительное решение, оспаривая условия финансово-правового документа.

Досрочное гашение кредита

Сократить издержки заемщику, получившему ссуду, позволяет досрочное гашение кредита. Внесение полной суммы, выданной в банке, ранее установленного срока допускает большинство учреждений. Условия подобной операции регламентированы договорным бланком. Досрочно выплачивать кредитную задолженность клиент вправе частично. В банке в данной ситуации должны пересмотреть график внесения платежей после заблаговременной подачи заявления о таком намерении заемщика.

Осложнить процедуру могут отдельные пункты: ограничение минимальной суммы досрочно вносимых средств, необходимость оформления письменного уведомления за месяц и более до даты оплаты и пр. Подписывая соглашение, уточняйте детали у сотрудника банковской структуры.

Совет от Сравни.ру: Расторжение кредитного договора не избавит вас от необходимости возвращать долги. Кроме того, вам придётся погасить банковские расходы, которые были понесены кредитным учреждением при оформлении займа. Так что постарайтесь не создавать конфликтные ситуации в общении с банками.

В условиях финансового кризиса значительное количество людей утрачивают возможность выполнять свои обязательства по кредиту. Причина этому одна – нехватка финансовых средств. И тогда возникает вопрос: можно ли аннулировать кредитный договор и как это сделать?

Понятие

Кредитный договор или соглашение о займе это договоренность между финансовой организацией и заемщиком, получившим денежную ссуду.

Согласно договоренности кредитное учреждение предоставляет деньги в нужном объеме на условиях, прописанных в договоре.

Получатель, в свою очередь, обязуется выплатить тело долга и определенные проценты в установленный срок.

Исходя из требований ГК РФ, соглашение составляется в письменной форме, подписывается банком и заемщиком, но в государственных организациях не регистрируется. Кредитный договор, заключенный в устной форме, юридической силы не имеет, а его несоответствие установленной законом форме влечет его недействительность.

Поэтому он должен включать следующие обязательные условия:

- размер суммы заемных средств;

- цель использования (характерно для договора ипотеки);

- период кредитования;

- документальные гарантии платежеспособности заемщика;

- размер процентной ставки;

- график платежей.

Основания для расторжения кредитного договора с банком

Основанием для прекращения действия договора должны являться неразрешимые обстоятельства, о которых было неизвестно на момент его заключения.

Стоит отметить, что потеря заработка такой причиной не является. При уменьшении дохода нужно писать заявление на реструктуризацию задолженности, а не на расторжение договора.

Расторгнуть кредитное соглашение можно как в одностороннем порядке, так и по договоренности сторон.

В одностороннем порядке

Прекратить договор заемщик может только через суд. Однако каждая из сторон кредитных отношений должна будет доказать причину своих претензий.

Подтверждением по делу будут являться сведения о событиях, опираясь на которые суд установит законность требования. Причинами могут стать нестабильное материальное положение должника, вызванное болезнью, травмой, трагическим событием в семье.

Еще одним основанием является изменение самого договора займа со стороны банка. Если условия кредитования стали жестче, то должник имеет право требовать расторжения договора.

Обратите внимание!

Расторгнуть договор в одностороннем порядке может любая сторона: и кредитор, и заемщик.

Заметим, что инициатором преждевременного разрыва кредитных отношений может выступать и кредитная организация. Основанием может стать серьезное нарушение условий договора получателем ссуды или иные случаи, оговоренные в соглашении:

- просроченная выплата за 2 и более месяцев;

- уклонение от выплаты процентной ставки;

- передача залогового имущества в пользование другому лицу (без уведомления и разрешения финансовой организации).

Досрочное расторжение кредитного договора по инициативе банка возможно в случае, если он потребует полного погашения долга и начисленных процентов.

Досрочно

Расторгнуть договор займа досрочно можно, только выплатив кредит раньше указанного срока или через суд. Если вы погасили свои обязательства по кредиту, стоит написать заявление о закрытии всех сопутствующих счетов и отправить документ заказным письмом с уведомлением и описью вложения. В противном случае велик риск, что банк решит взыскать с вас плату за ведение счета или иные, связанные с кредитом услуги.

После того как заявление отправлено, получите в банке справку об отсутствии задолженностей. В ней обязательно должна быть указана дата выдачи, стоять подпись руководителя кредитного подразделения и печать.

Порядок расторжения кредитного договора

Чтобы правильно расторгнуть договор кредитования, необходимо последовательно пройти несколько этапов.

Заявление о расторжении

Первое действие, которое следует предпринять – написать заявление. В кредитных организациях есть специальные бланки, но нередко сотрудники тянут время с решением данного вопроса, а иногда и просто отказываются выдавать образец. Поэтому составить обращение можно в произвольной форме, указав причины, которые повлияли на желание аннулировать соглашение по кредиту.

Уведомление банка

Далее следует известить о принятом решении банк. Учитывайте, что не все кредитные организации с готовностью соглашаются досрочно расторгнуть договор. Если вы хотите, чтобы ваше заявление гарантированно было получено, стоит отправить его заказным письмом с уведомлением по адресу учреждения.

Обратите внимание!

Возврат уведомления свидетельствует, что кредитор ознакомлен с вашим предложением о прекращении сотрудничества. Вероятнее всего, финансовое учреждение не ответит на него или ответит отказом.

Досудебный порядок

Самый безболезненный и верный процесс аннулирования договора по кредиту – его досрочное погашение. Относительно недавно многие финансовые организации накладывали комиссии и штрафы за преждевременные выплаты. Сейчас ситуация изменилась.

Если должник хочет досрочно исполнить свои обязательства, то должен уведомить банк о своем решении в течение 30 дней до дня полной выплаты по займу. Любые штрафные санкции от кредитора будут безосновательны и противоправны.

Погасить кредит заемщик может как собственными средствами, так и путем рефинансирования долга.

В случае рефинансирования сторонний банк погасит задолженность, а вы будете выплачивать долг уже ему. Этот способ хорош, если ставки по новому кредиту существенно ниже.

Через суд

Если банк отказал вам в расторжении договора, то вопрос можно решить через суд. В первую очередь, необходимо направить иск в суд первой инстанции (районный).

Предварительно следует обратиться за консультацией к юристу по кредитам, поскольку составление заявлений такого характера должно учитывать множество нюансов. Специалист подготовит иск с учетом особенностей дела и законодательной базы, грамотно аргументирует ваши требования.

Далее следует подготовить пакет документов и направить их вместе с заявлением в суд (ст. 132 ГПК РФ):

- копия иска на каждого участника процесса;

- квитанция об уплате государственной пошлины (300 руб.);

- доверенность на представителя (при его наличии);

- пакет документов, включающий кредитный договор, обращение в финансовую организацию по факту аннулирования договора, отчеты о трафике денежных средств на счету, иные доказательства.

Обратите внимание!

Государственная пошлина за подачу искового заявления в суд на 2017-2018 года составляет 300 руб.

Третий шаг – доказать и отстоять свои убеждения в судебном разбирательстве. В этом деле не будет лишней помощь квалифицированного юриста.

Сроки

С момента подачи искового заявления, суд в течение пяти дней примет решение о принятии дела или отказе. Когда вердикт вынесен, у одной из сторон есть 30 дней для подачи апелляции, после чего решение, принятое судебной коллегией, вступает в законную силу.

Расторгнуть кредитный договор раньше времени непросто, но возможно.

Чтобы понять, что нужно делать именно вам, воспользуйтесь нашей юридической консультацией. Обратитесь за помощью к нашим профессионалам по указанным телефонам или через онлайн-чат.

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

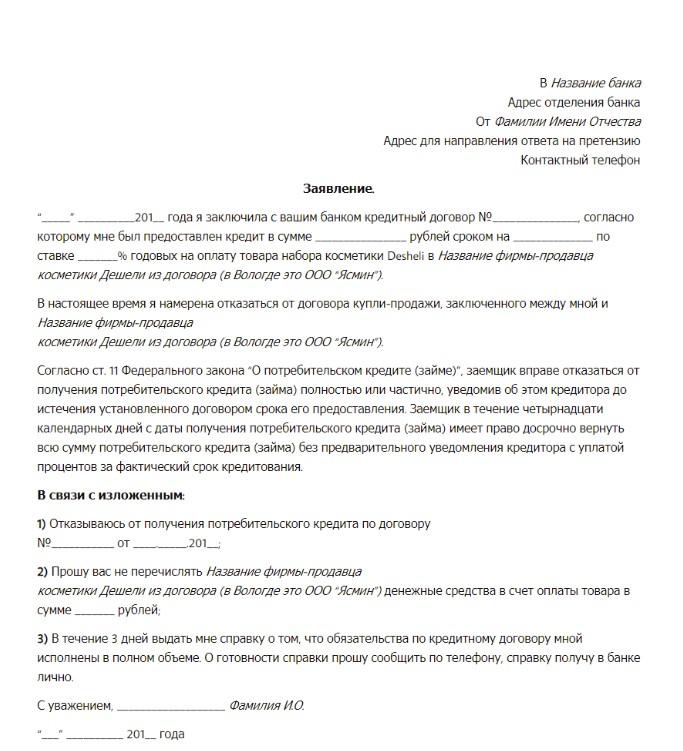

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.