Заявление об отсрочке исполнения решения суда: образец по гражданскому делу

Предлагаем образец заявления об отсрочке исполнения решения суда, составленный с учетом последних изменений действующего процессуального законодательства. Суд, рассматривающий заявление должника об отсрочке исполнения решения суда, в каждом конкретном случае должен принимать во внимание все обстоятельства, препятствующие исполнению должником решения в установленный срок. Согласно ч. 1 ст. 46 Конституции Российской Федерации каждому гарантируется судебная защита его прав и свобод.

Как рассматривается заявление

Заявление об отсрочке или рассрочке исполнения решения суда рассматривается в судебном заседании. Лица, участвующие в деле, извещаются о времени и месте судебного заседания, однако их неявка не является препятствием к рассмотрению и разрешению поставленного перед судом вопроса (ч. 2 ст. 203 ГПК РФ).

На определение суда об отсрочке или о рассрочке исполнения решения суда, об изменении способа и порядка его исполнения может быть подана частная жалоба (ч. 3 ст. 203 ГПК РФ).

Обязанность суда исследовать обстоятельства

Согласно ч. 1 ст. 203 ГПК РФ суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения.

Напомним, «Статья 203 ГПК РФ. Отсрочка или рассрочка исполнения решения суда, изменение способа и порядка исполнения решения суда».

- Суд, рассмотревший дело, по заявлениям лиц, участвующих в деле, судебного пристава-исполнителя либо исходя из имущественного положения сторон или других обстоятельств вправе отсрочить или рассрочить исполнение решения суда, изменить способ и порядок его исполнения.

- Указанные в части первой настоящей статьи заявления рассматриваются в судебном заседании. Лица, участвующие в деле, извещаются о времени и месте судебного заседания, однако их неявка не является препятствием к рассмотрению и разрешению поставленного перед судом вопроса.

- На определение суда об отсрочке или о рассрочке исполнения решения суда, об изменении способа и порядка его исполнения может быть подана частная жалоба.

Аналогичные положения содержатся в ч. 1 ст. 37 Федерального закона от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве», предусматривающей, что взыскатель, должник, судебный пристав-исполнитель вправе обратиться с заявлением о предоставлении отсрочки или рассрочки исполнения судебного акта, акта другого органа или должностного лица, а также об изменении способа и порядка его исполнения в суд, другой орган или к должностному лицу, выдавшим исполнительный документ.

Что суд обязан указать в определении

В определении суда должны быть указаны в том числе мотивы, по которым суд пришел к своим выводам, и ссылка на законы, которыми суд руководствовался (п. 5 ч. 1 ст. 225 ГПК РФ).

Как разъяснено в п. 25 постановления Пленума Верховного Суда Российской Федерации от 17 ноября 2015 г. № 50 «О применении судами законодательства при рассмотрении некоторых вопросов, возникающих в ходе исполнительного производства», по смыслу положений ст. 37 Закона об исполнительном производстве, ст. 434 ГПК РФ, ст. 358 КАС РФ и ст. 324 АПК РФ основаниями для предоставления отсрочки или рассрочки исполнения исполнительного документа могут являться неустранимые на момент обращения в суд обстоятельства, препятствующие исполнению должником исполнительного документа в установленный срок. Вопрос о наличии таких оснований решается судом в каждом конкретном случае с учетом всех имеющих значение фактических обстоятельств, к которым, в частности, могут относиться тяжелое имущественное положение должника, причины, существенно затрудняющие исполнение, возможность исполнения решения суда по истечении срока отсрочки.

При предоставлении отсрочки или рассрочки судам необходимо обеспечивать баланс прав и законных интересов взыскателей и должников таким образом, чтобы такой порядок исполнения решения суда отвечал требованиям справедливости, соразмерности и не затрагивал существа гарантированных прав лиц, участвующих в исполнительном производстве, в том числе права взыскателя на исполнение судебного акта в разумный срок (абзацы первый, второй и третий п. 25 названного постановления Пленума Верховного Суда Российской Федерации).

Исходя из разъяснений, содержащихся в абзаце третьем п. 23 постановления Пленума Верховного Суда Российской Федерации от 26 июня 2008 г. № 13 «О применении норм Гражданского процессуального кодекса Российской Федерации при рассмотрении и разрешении дел в суде первой инстанции», при рассмотрении заявлений лиц, участвующих в деле, судебного пристава-исполнителя об отсрочке или рассрочке исполнения решения суда с учетом необходиости своевременного и полного исполнения решения суду в каждом случае следует тщательно оценивать доказательства, представленные в обоснование просьбы об отсрочке (рассрочке), и материалы исполнительного производства, если исполнительный документ был предъявлен к исполнению.

Правовые основания отсрочки исполнения решения суда

Российская Федерация как правовое государство обязана обеспечивать эффективную систему гарантирования защиты прав и свобод человека и гражданина посредством правосудия, отвечающего требованиям справедливости (постановления Конституционного Суда Российской Федерации от 16 марта 1998 г. № 9-П, от 10 февраля 2006 г. № 1-П и др.).

Правосудие по гражданским спорам осуществляется на основе состязательности и равноправия сторон (ч. 1 ст. 12 ГПК РФ).

Суд, сохраняя независимость, объективность и беспристрастность, осуществляет руководство процессом, разъясняет лицам, участвующим в деле, их права и обязанности, предупреждает о последствиях совершения или несовершения процессуальных действий, оказывает лицам, участвующим в деле, содействие в реализации их прав, создает условия для всестороннего и полного исследования доказательств, установления фактических обстоятельств и правильного применения законодательства при рассмотрении и разрешении гражданских дел (ч. 2 ст. 12 ГПК РФ).

Вступившие в законную силу судебные постановления, как установлено ч. 2 ст. 13 ГПК РФ, являются обязательными для всех без исключения органов государственной власти, органов местного самоуправления, общественных объединений, должностных лиц, граждан, организаций и подлежат неукоснительному исполнению на всей территории Российской Федерации.

В соответствии со ст. 434 ГПК РФ при наличии обстоятельств, затрудняющих исполнение судебного постановления или постановлений иных органов, взыскатель, должник, судебный пристав-исполнитель вправе поставить перед судом, рассмотревшим дело, или перед судом по месту исполнения судебного постановления вопрос об отсрочке или о рассрочке исполнения, об изменении способа и порядка исполнения, а также об индексации присужденных денежных сумм. Такие заявления сторон и представление судебного пристава-исполнителя рассматриваются в порядке, предусмотренном ст. 203 и 208 указанного кодекса.

Как происходит оценка доказательств

Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств (ч. 1 ст. 67 ГПК РФ).

Суд оценивает относимость, допустимость, достоверность каждого доказательства в отдельности, а также достаточность и взаимную связь доказательств в их совокупности (ч. 3 ст. 67 ГПК РФ).

Как следует из положений ч. 4 ст. 67 ГПК РФ, результаты оценки доказательств суд обязан отразить в судебном акте, в котором приводятся мотивы, по которым одни доказательства приняты в качестве средств обоснования выводов суда, другие доказательства отвергнуты судом, а также основания, по которым одним доказательствам отдано предпочтение перед другими.

Из приведенных нормативных положений в их системной взаимосвязи, разъяснений Пленума Верховного Суда Российской Федерации по их применению следует, что по заявлению лиц, участвующих в деле, судебного пристава-исполнителя суд вправе решить вопрос об отсрочке исполнения решения при наличии установленных законом оснований и исходя из совокупности представленных сторонами доказательств с учетом принципов равноправия и состязательности сторон, а также принципа справедливости судебного разбирательства. Основанием для отсрочки или рассрочки исполнения решения являются неустранимые на момент обращения в суд обстоятельства, которые носят исключительный характер, свидетельствуют о невозможности или крайней затруднительности исполнения решения суда. К числу указанных обстоятельств могут быть отнесены в том числе тяжелое имущественное положение должника, причины, существенно затрудняющие исполнение, возможность исполнения решения суда по истечении срока отсрочки.

Суд при рассмотрении заявлений лиц, участвующих в деле, судебного пристава-исполнителя об отсрочке или рассрочке исполнения решения суда в каждом конкретном случае должен установить наличие или отсутствие таких обстоятельств, препятствующих исполнению должником исполнительного документа в установленный срок. При этом суд обязан оценить все представленные должником доводы о необходимости отсрочки или рассрочки исполнения решения суда, возражения взыскателя относительно этой отсрочки или рассрочки по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном их исследовании, и исчерпывающим образом мотивировать свои выводы по данному вопросу в определении суда.

Таким образом, вопрос о предоставлении отсрочки или рассрочки исполнения решения суда разрешается судом не произвольно, а с учетом необходимости обеспечения баланса прав и законных интересов взыскателей и должников, соблюдения гарантированных прав лиц, участвующих в исполнительном производстве, требований справедливости и соразмерности.

Как подается заявление

В заявлении об отсрочке исполнения решения суда нужно обязательно указать сведения о решении, исполнение которого нужно отсрочить, сведения о причинах, послуживших основанием для подачи такого заявления и доказательствах, подтверждающих основания отсрочки.

Заявление об отсрочке исполнения решения будет рассматривать тот же суд или мировой судья, который вынес решение. Заявление рассматривается в судебном заседании, явка сторон в судебное заседание не обязательна.

Госпошлина при подаче заявления не оплачивается. К заявлению прилагаются копии по числу лиц, участвующих в деле. Если исполнительный документ находится на исполнении судебного пристава-исполнителя, то необходимо указать и пристава как заинтересованное лицо по делу.

В ________________________

(наименование суда)

От ________________________

(ФИО полностью, адрес)

Заинтересованные лица: ________

(ФИО полностью, адрес)

по гражданскому делу № _______

по иску __________ (ФИО истца)

к ____________ (ФИО ответчика)

«___»_________ ____ г. судом вынесено решение по делу, которым _________ (указать, о чем вынесено решение судом, какие обязанности этим решением возложены на ответчика).

У меня отсутствует возможность исполнить решение суда в настоящее время, поскольку _________ (указать причины, препятствующие исполнению решения суда; обстоятельства, по которым исполнение решения суда в настоящее время будет невыгодно для сторон).

Фактически исполнить решение суда будет возможно после «___»_________ ____ г., когда _________ (указать, как изменятся обстоятельства, почему именно после указанной даты решение суда будет исполнено).

Отсрочить исполнение решения суда по иску ________ (ФИО истца) к ________ (ФИО ответчика) о ________ (сущность решения) до «___»_________ ____ г.

Перечень прилагаемых к заявлению документов (копии по числу лиц, участвующих в деле):

Дата подачи заявления «___»_________ ____ г. Подпись _______

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

Чтобы инициировать отсрочку по займу, нужно направить в банк заявление. Его можно составлять на свое усмотрение, но лучше, конечно, воспользоваться банковскими шаблонами. Их можно запросить непосредственно у сотрудников вашего отделения. Направить заявление можно:

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека;

- потребительский кредит;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то – целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ – нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум – банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Кредитная отсрочка предоставляется на основании законодательства и по запросам в банк

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

- Рефинансирование в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

- Реструктуризация. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

- Банкротство. Признать банкротство — это значит освободиться от долговых обязательств. Процедура проходит через арбитражный суд или через МФЦ. Платить по кредиту больше не придется.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве – запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Что такое отсрочка платежа по кредиту

?")

На случай форс-мажорных обстоятельств у заемщика в кредитном договоре может быть предусмотрено условие, касающееся отсрочки платежа по кредиту.

На такую меру банки идут с целью привлечь как можно больше клиентов. В некоторых случаях кредитная организация подстраховывает себя и разрешает отсрочку платежа по кредиту только тем заемщикам, у которых имеется поручитель.

Но на практике встречаются ситуации, когда условия об отсрочке в договоре займа нет, а проблемы с выплатой кредита у заемщика все же возникли. Как быть в этом случае?

Рекомендуем обратиться в кредитную организацию и изложить свою проблему. Вполне возможно, что вам пойдут навстречу и отсрочат платеж по кредиту на определенное время.

Как отсрочить платеж по кредиту

Как правило, кредитная организация идет навстречу своим клиентам и предоставляет отсрочку платежа по кредиту одним из следующих способов:

- Кредитные каникулы. Банк замораживает на определенное время платежи по кредиту, включая проценты. Такой вариант используется крайне редко, так как банкам невыгодно себе в убыток идти навстречу клиентам. С 31.07.2019 законодательством устанавливаются случаи, при наступлении которых кредитные организации обязаны предоставить каникулы в отношении ипотечных займов (см. “Ипотечные каникулы”).

- Реструктуризация задолженности. Это означает увеличение срока погашения кредита за счет уменьшения размера ежемесячной выплаты. Минус такого решения заключается в том, что заемщику придется платить больше процентов.

- Изменение графика платежей – например, замена ежемесячного взноса на квартальный.

- Банк разрешает платить только проценты по кредиту, в то время как сумма основного долга выплачивается позже.

- Использовать предмет залога (если он имелся по договору) с целью его продажи и уплаты кредита целиком или в его части.

Банк может также не пойти на отсрочку платежей по кредиту и передать долг заемщика коллекторскому агентству. Однако и у должника имеется право защищать свои интересы не только в органах полиции и прокуратуры, но и в судебном порядке.

Как получить отсрочку по кредиту

Невыплаты по кредиту могут быть как самовольными (заемщик не вносит требуемую сумму платежа на счет), так и легальными – по разрешению банка.

Как правило, кредитная организация дает 2–5 дней должнику на уплату в случае, если он забыл про ежемесячный платеж: гражданину присылается смс-оповещение с предложением посетить офис банка и внести платеж.

Как правило, за недолгую просрочку должника ожидает всего лишь штраф или, например, блокировка кредитной карты. Однако при более долгом периоде невыплаты кредита банк вправе обратиться в суд.

Для того чтобы получить отсрочку по кредиту, должнику необходимо прийти в банк и объяснить причины, по которым он временно не сможет осуществлять ежемесячные платежи по займу. В случае необходимости можно представить документы, подтверждающие доводы. Банк, изучив ситуацию, принимает решение о предоставлении или об отказе в предоставлении отсрочки платежа по кредиту.

В некоторых банках отсрочка платежа предусмотрена в качестве дополнительной услуги, которая предоставляется добросовестным заемщикам. Об условиях ее получения можно узнать в офисе банка или на его сайте. Как правило, необходимо заполнить заявление и заплатить комиссию. Далее банк составляет заемщику новый график платежей и направляет ему соответствующее уведомление.

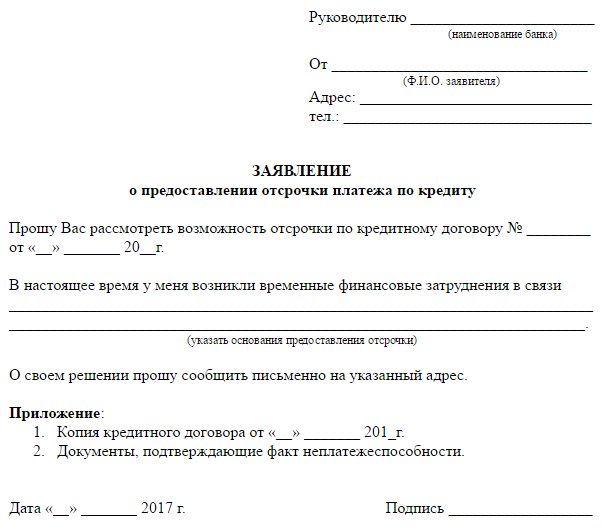

Заявление на отсрочку платежа по кредиту (образец)

Для того чтобы получить отсрочку платежа по кредиту, необходимо написать соответствующее заявление на имя уполномоченного лица в кредитную организацию. В некоторых банках имеются образцы таких заявлений. Они предоставляются гражданам по их требованию.

Мы рассмотрим ситуацию, когда заявление необходимо составить самостоятельно.

Руководителю ОАО «ХХХ-Банк»

Железнову И. А.

от Крестова Егора Дмитриевича,

проживающего по адресу:

Москва, ул. Федина, 1-1

тел. 8 (495) ХХХ-ХХ-ХХ

Заявление

Прошу Вас рассмотреть возможность отсрочки по кредитному договору № ___ от 12.01.2019.

В настоящее время у меня возникли временные финансовые затруднения в связи с увольнением с работы по сокращению, разводом с женой и ежемесячными выплатами алиментов на детей.

О своем решении прошу сообщить письменно на указанный адрес.

Приложение:

- Копия кредитного договора.

- Решение суда о выплате алиментов.

- Копия трудовой книжки с записью о сокращении.

- Иные документы, которые заявитель считает нужным приложить.

Дата _____ Подпись _________

Рекомендуем составить заявление в 2 экземплярах.

Документ можно направить почтой заказным письмом с уведомлением или отнести в банк нарочно. Если передаете заявление в руки сотрудникам банка, попросите поставить отметку о принятии на вашем экземпляре.

Если банк не дает отсрочку…

Должник направил в банк заявление о предоставлении отсрочки, а в ответ ему пришел ответ следующего содержания: «В соответствии с заключенным кредитным договором заемщик гарантирует своевременный возврат кредита и уплату процентов и отвечает за надлежащее исполнение обязательств по Договору всем принадлежащим ему имуществом, на которое в случае невозвращения кредита может быть в установленном порядке обращено взыскание. Практика Банка не предусматривает возможности предоставления отсрочки по кредиту».

Если выхода нет, и гражданин не может произвести оплату, то банк по истечении определенного времени обратится в суд за истребованием причитающихся ему денег.

В судебном заседании должник представляет все документы, подтверждающие переписку с банком с просьбами о получении рассрочки. Некоторые суды встают на сторону должника и уменьшают размер пени.

Есть еще один вариант – рефинансирование кредита. Отдельные банки выдают целевой заём – на погашение ранее взятого кредита, но под меньший процент. Вы можете взять этот заём и проплатить предыдущий кредит.

Ну и, наконец, если кредитный договор был обеспечен залогом, можно настоять на том, чтобы предмет залога был продан, а сумма, вырученная от его продажи, пошла на уплату основного долга и процентов по кредиту.

***

Банк так же, как и должники, не заинтересован в накоплении задолженностей по кредитам. Более того, затраты на судебные разбирательства и выяснения отношений с клиентами портят репутацию кредитной организации. Именно поэтому многие банки проводят политику лояльности к добросовестным клиентам и при соответствующем обращении вполне могут предоставить отсрочку платежа по кредиту.

***

Больше полезной информации — в рубрике “Кредиты и долги”.

ЗАЯВЛЕНИЕ

об отсрочке (рассрочке, изменении способа и порядка) исполнения

судебного акта (акта другого органа или должностного лица)

Судебный пристав-исполнитель __________________________________________

(наименование и адрес

структурного подразделения

__________________________________________________________________________,

территориального органа ФССП России, Ф.И.О. судебного пристава-исполнителя)

Судебный пристав-исполнитель при директоре Федеральной службы судебных

приставов – главном судебном приставе Российской Федерации Управления по

исполнению особо важных исполнительных производств ________________________

______________________________________________________________________, <1>

(адрес подразделения, Ф.И.О. судебного пристава)

рассмотрев материалы исполнительного производства от “__” ________ N _____,

возбужденного на основании исполнительного документа

___________________________________________________________________________

(наименование исполнительного документа,

__________________________________________________________________________,

его реквизиты, Ф.И.О. (наименование) и адрес должника и взыскателя,

предмет исполнения)

установил _________________________________________________________________

(указать обстоятельства, препятствующие совершению исполнительных

действий, в связи с которыми

__________________________________________________________________________.

необходима отсрочка, рассрочка, изменение способа и порядка исполнения)

На основании изложенного, руководствуясь статьей 37 Федерального закона

от 02.10.2007 N 229-ФЗ “Об исполнительном производстве”,

ПРОШУ:

Рассмотреть вопрос об отсрочке (рассрочке, изменении способа и порядка)

исполнения судебного акта (акта другого органа или должностного лица)

___________________________________________________________________________

(наименование исполнительного документа,

__________________________________________________________________________.

его реквизиты, Ф.И.О. (наименование) и адрес должника и взыскателя,

предмет исполнения)

Приложение: 1. Копия исполнительного документа, на основании которого

возбуждено исполнительное производство, на ___ л.

2. Копия постановления о возбуждении исполнительного

производства на ___ л.

3. Документы, подтверждающие обстоятельства, препятствующие

совершению исполнительных действий, на ___ л.

Судебный пристав-исполнитель _____________ _________________________

(подпись) (расшифровка подписи)

К и/п N __________

<1> В случае вынесения процессуального документа судебным приставом-исполнителем при директоре Федеральной службы судебных приставов – главном судебном приставе Российской Федерации Управления по исполнению особо важных исполнительных производств используется указанная формулировка.

Отсрочка по кредиту

Отсрочка по кредиту в Сбербанке, ВТБ, УБРиР или иную кредитную организацию можно добиться с помощью нашего юриста по кредитам.

Содержание статьи:

- Можно ли получить отсрочку по кредиту?

- Основания для отсрочки по кредиту

- Порядок получения отсрочки по кредиту

- Заявление на отсрочку в банке по кредиту

- Адвокат по получению отсрочки по кредиту

Кредитные споры можно выиграть с пользой для себя. Отсрочка кредита по болезни и иным основаниям возможна.

Можно ли получить отсрочку по кредиту?

Данная возможность доступна чаще всего при отсутствии задолженности по платежам. Если вы понимаете, что не сможете оплатить текущий взнос, понадобится отсрочка по кредиту. Но и при наличии долга перед банком Вы не лишены возможности требования отсрочки платежа.

Существуют варианты реализации данной задачи:

Отсрочка платежа по кредиту как банковская услуга. Финансовая организация устанавливает фиксированные условия и стандарты реструктуризации. Их предоставляют клиентам, соответствующим определенным требованиям. Приняв решение обратиться за отсрочкой, следует изучить особенности данной процедуры. Возможно, предлагаемые условия будут менее выгодными, чем последствия просрочки платежей.

Отсрочка платежа по кредиту как банковская услуга. Финансовая организация устанавливает фиксированные условия и стандарты реструктуризации. Их предоставляют клиентам, соответствующим определенным требованиям. Приняв решение обратиться за отсрочкой, следует изучить особенности данной процедуры. Возможно, предлагаемые условия будут менее выгодными, чем последствия просрочки платежей.- Отсрочка в банке по кредиту на основании инициативы клиента. Для использования данной возможности необходимо иметь хорошую репутацию и отличную кредитную историю. В этом случае банк может проявить лояльность, предоставив реструктуризацию с новыми условиями погашения кредита.

Основания для отсрочки по кредиту

Важно при наступлении обстоятельств, позволяющих Вам сделать вывод о том, что оплатить кредит в текущем месяце не получится, незамедлительно начать решать вопрос с отсрочкой. Выжидательная политика может только усугубить ваше положение.

Первое, что необходимо сделать, это определиться, есть ли основания для предоставления отсрочки.

Наличие или отсутствие уважительных оснований является ключевым моментом в решении данного вопроса. Это может быть увольнение с работы, понижение в должности, снижение заработной платы, рождение ребенка, потеря трудоспособности в результате аварии, болезни, травмы и т.д., призыв, либо прохождение срочной военной службы в армии. Вариантов может быть много. Важно, чтобы они были вескими и могли быть подтверждены документально!

Порядок получения отсрочки по кредиту

Когда вы убедились в том, что ваши жизненные обстоятельства, на ваш взгляд, являются достаточно серьезными и имеются на руках документы, подтверждающие эти обстоятельства, необходимо переходить к написанию заявления.

- Здесь возможно несколько варианта действий: Лично обратиться в отделении банка, в котором взят кредит, с паспортом. По вашему обращению сотрудник банка обязан Вам предоставить образец заявления, который вы заполняете и прикладываете к нему документы, подтверждающие возникновение у вас тяжелой жизненной ситуации. Заявление можно написать самостоятельно или прибегая к помощи наших специалистов — адвокатов по кредитам и проблемной задолженности.

- Заявление можно написать, зайдя на сайт банка, в котором у вас взят кредит, посредством заполнения электронной формы. Документы, являющиеся доказательствами по данному вопросу, также прикладываются в электронном виде. Затем банк рассматривает ваше заявление, как правило, это осуществляется не быстро, и впоследствии выносит решение о предоставлении отсрочки либо об отказе ее предоставления.

Важно понимать, что предоставление отсрочки не является обязанностью банка, Такое решение принимается добровольно и механизмов принуждения в решении этого вопроса в отношении банка не существует. Оценить вероятность вынесения положительного решения кредитным учреждением, написать заявление об отсрочке, подготовить необходимый пакет документов вам сможет помочь наш опытный юрист, специализирующийся на подобных категориях дел.

Заявление на отсрочку в банке по кредиту

В любом случае необходимо написать заявление на отсрочку по кредиту (еще подробнее про заявление на реструктуризацию кредита ВТБ или иного банка по ссылке). Предоставляющие подобную услугу организации предлагают фиксированные формы. К заявлению необходимо приложить документы, подтверждающие отсутствие возможности своевременно погасить заем при текущих условиях. К ним относятся:

- трудовая книжка;

- выписка с биржи труда (при увольнении);

- справка 2-НДФЛ (при уменьшении зарплаты).

Данный документ пишется на имя уполномоченного лица кредитного учреждения, в котором указывается следующие данные:

- ФИО заемщика, номер, дата заключения кредитного договора;

- обстоятельства, являющиеся основанием для предоставления отсрочки и доказательства, подтверждающие эти обстоятельства. Важно, как можно более подробно описать все обстоятельства, по которым вы не можете в текущее время осуществить очередной взнос;

- сведения об отсутствии или наличии просрочек по кредиту;

- дата составления документа, подпись заемщика;

- заявление составляется в двух экземплярах, один из которых можно отправить в кредитную организацию заказным письмом с простым уведомлением. Также можно отнести документ лично в кредитное учреждение, вручив его сотруднику банка и поставив на вашем экземпляре отметку о принятии документа.

Помимо поиска ответа на вопрос, как получить отсрочку по кредиту, необходимо выбрать условия предоставления реструктуризации. Существует несколько вариантов:

- уменьшение ежемесячного платежа по кредиту за счет изменения сроков погашения задолженности (уменьшение платежа по кредиту поможет справиться с кредитной нагрузкой);

- временная (6-12 месяцев) отсрочка платежей по основной части долга (выплачивается комиссия и проценты);

- изменение размера комиссии и процентов при долгах по кредитам (предоставляется редко, максимальный срок – до 6 месяцев);

- полные кредитные каникулы (это освобождение от всех платежей на определенный срок) плюс уменьшение пени;

- рефинансирование кредитов в Екатеринбурге (получение нового кредита на других условиях для полного погашения текущей задолженности со всеми процентами и комиссиями).

ПОЛЕЗНО: смотрите также видео по теме заявление о реструктуризации кредита: советы юриста

Адвокат по получению отсрочки по кредиту в Екатеринбурге

Распространены ситуации, когда выплаты по взятому кредиту становятся чрезмерно обременительными. Ухудшение финансового положения кредитуемого станет причиной просрочек платежей, задолженности перед банком. Это обусловлено неправильной оценкой собственных возможностей, потерей текущей работы или уменьшением размера заработной платы. Избежать проблем с банком поможет реструктуризация долгов гражданина по кредиту.

Необходимо сделать отсрочку кредита как один из вариантов требований банку в заявлении о реструктуризации. Наш юрист по банкам поможет советом и составлением необходимого для решения проблемы заявления.

Использование отсрочки увеличивает общий размер кредита. Однако она предоставит возможность сохранить достойную кредитную историю и избежать потери залогового имущества. Звоните нашему юрист по банковским и кредитным спорам и начните решать проблему задолженности перед банком уже сегодня.

Читайте еще о работе нашего юриста по банковским и кредитным спорам:

С нами жалоба в Центральный банк в срок

Про рефинансирование потребительских кредитов профессионально

Автор статьи: © адвокат, управляющий партнер АБ “Кацайлиди и партнеры” А.В. Кацайлиди