Журнал учета хозяйственных операций – образец его заполнения представлен в данной статье – является регистром, без которого не обходится практически ни одна организация. Рассмотрим ниже правила его заполнения.

Что такое журнал учета хозяйственных операций

Журнал учета хозяйственных операций является самым полным регистром бухгалтерского учета, он содержит записи по всем транзакциям, касающимся деятельности организации. По сути, этот документ содержит перечень всех проводок, отражаемых в бухучете в хронологическом порядке.

Поскольку объем информации, заносимой в журнал, может быть большим, то этот документ не удобен для анализа или сортировки данных. Однако при необходимости отследить все транзакции за какой-либо период либо найти проводку по дате журнал учета хозяйственных операций незаменим.

В настоящее время все большее количество организаций ведет учет с помощью программного обеспечения, поэтому составление журнал учета хозяйственных операций намного упростилось. Однако и по сей день есть организации, иногда даже достаточно крупные, с ручным учетом. В нашей статье разберем заполнение электронного и бумажного журнала.

Пример заполнения журнала учета хозяйственных операций по счету 99 “Прибыли и убытки” можно посмотреть в КонсультантПлюс. Получите пробный доступ к системе и бесплатно изучите материал.

Заполняем журнал учета хозяйственных операций в «1С»

В основном бухгалтеры оформляют проводки в бухгалтерских программах только путем электронного заполнения первичных документов в разделах программы, относящихся к различным сферам хозяйственной деятельности, в этом случае проводки формируются самостоятельно и автоматически попадают в журнал хозяйственных операций. Однако существуют нетипичные операции, которые можно отразить только напрямую в журнале хозяйственных операций. Рассмотрим это на примере «1С:Предприятие».

Чтобы открыть журнал операций, заходим во вкладку «Бухгалтерия», выбираем вкладку «Журнал операций».

Этот журнал содержит перечень всех операций организации. Одной операции может соответствовать несколько проводок, которые можно увидеть во второй части журнала, если нажать на операцию. В этом регистре можно добавить новую операцию, которая будет оформлена бухгалтерской справкой. Для этого выбираем вкладку «Действия» и «Добавить», далее заполняем все поля для оформления транзакции. Также можно выгрузить журнал в виде списка для его печати — для этого выбираем «Действия», «Вывести список».

В «1С» также есть журнал проводок — в нем отсутствует разбивка на операции, проводки показываются списком в хронологическом порядке. В журналах можно отбирать и фильтровать нужные проводки. Параметры отбора и выбор временного интервала делается через вкладку «Действия».

Заполняем журнал учета хозяйственных операций в бумажном виде

Журнал учета хозяйственных операций составляется в виде таблицы. В этой таблице должна быть следующая информация: порядковый номер, дата, сама проводка (Дт и Кт), сумма операции, описание операции, документ, на основании которого сделана проводка. Скачать бланк журнала учета хозяйственных операций вы можете на нашем сайте.

Скачать бланк

Кроме того, на нашем сайте вы найдете заполненный образец журнала учета хозяйственных операций.

Скачать образец

Журнал учета фактов хозяйственной деятельности для малых предприятий

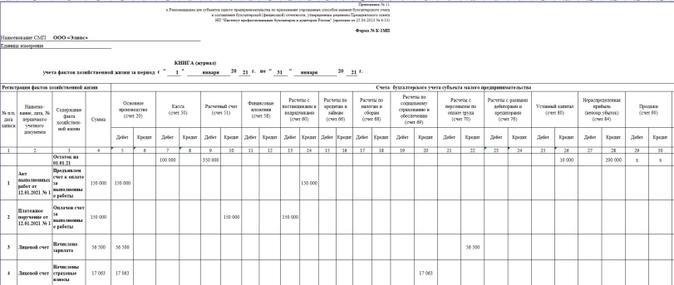

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Скачать бланк

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Скачать образец

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Аналогом простой формы бухучета по приказу № 64н является сокращенная форма по рекомендациям НП «ИПБ России». При сокращенной форме комбинированным регистром учета является Книга (журнал) учета фактов хозяйственной жизни по форме № К-1МП. Эта форма повторяет Книгу № К-1 и заполняется аналогично. Скачать бланк формы № К-1МП можно по ссылке https://www.ipbr.org/accounting/small-business-accounting-recommendations.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Итоги

Регистр, содержащий полную информацию о деятельности организации, отраженную на счетах бухгалтерского учета, может быть назван «Журнал учета хозяйственных операций» (или проводок, или фактов хозяйственной деятельности — от этого не изменится его функция). Современное бухгалтерское программное обеспечение позволяет формировать такой регистр автоматически, что может помочь найти необходимые записи в большом объеме информации путем применения фильтров и сортировок.

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.

Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).

Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).

Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Заполнение журнала хозяйственных операций выглядит так:

Скачать полную версию образца заполнения можно в начале статьи.

Добавить в «Нужное»

Журнал хозяйственных операций: образец заполнения с проводками

О регистрах бухгалтерского учета мы рассказывали в нашей консультации. Журнал регистрации хозяйственных операций рассмотрим в этом материале.

Регистрационный журнал хозяйственных операций

Что документально подтверждает факт проведения хозяйственной операции? Конечно, первичный учетный документ, который составляется при совершении факта хозяйственной жизни, а если это не возможно — непосредственно после его окончания (ч. 3 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Ведь документация хозяйственных операций – отправная точка для ведения бухучета. Поэтому можно сказать, что в основе документирования хозяйственных операций и ведения бухгалтерского учета лежит регистрация объектов бухгалтерского учета в момент совершения соответствующих операций.

Все хозяйственные операции отчетного периода могут быть сгруппированы по дате их совершения. Хронологическим регистром бухгалтерского учета, в котором отражаются совершенные хозяйственные операции в последовательности их проведения, является журнал регистрации хозяйственных операций.

Журнал регистрации хозяйственных операций: пример заполнения

Для журнала хозяйственных операций бланка единого нет. Ведь журнал – это учетный регистр, поэтому его форму организация может разработать самостоятельно (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ). В условиях автоматизации бухгалтерского учета журнал операций входит в стандартный набор отчетов, формируемых в компьютерной системе. Поэтому для большинства бухгалтеров вопрос, как заполнить журнал хозяйственных операций не актуален: он может быть сформирован в бухгалтерской программе автоматически за любой период на основании отраженных в системе операций.

Ниже приведем для регистрационного журнала хозяйственных операций образец, который наиболее часто используется.

Журнал регистрации хозяйственных операций (фрагмент)

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 09.01.2017 | Получена оплата от ООО «ТоргСнаб» за поставленные товары по счету №271 от 23.12.2016 | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» | 158 000,00 |

| 09.01.2017 | Выданы деньги под отчет менеджеру Трошкину В.Н. на командировочные расходы | 71 «Расчеты с подотчетными лицами» | 50 «Касса» | 17 500,00 |

| 10.01.2017 | Предъявлен акт №12Б от 10.01.2017 от ООО «ПромРемонт» за ремонт помещения склада | 44 «Расходы на продажу» | 60 «Расчеты с поставщиками и подрядчиками» | 263 000,00 |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Учетные регистры в бухгалтерии

Все факты хозяйственной жизни учреждения подтверждают соответствующими первичными документами. Недопустимо внесение хозяйственных операций и записей в бухучет без первички. Фактически учетные регистры — это и есть внутренние документы, которые бухгалтер формирует самостоятельно для подтверждения операций финансово-хозяйственной деятельности организации. Информация, содержащаяся в первичной документации, подлежит специальной регистрации, обобщению и накоплению в особых журналах, ведомостях, книгах и карточках бухучета.

На практике учетные регистры в бухгалтерском учете используются для отражения бухгалтерских проводок и регистрации первичных документов. Информация систематизируется для дальнейшего отражения на счетах бухучета. Бухгалтерские внутренние документы — это основа для формирования достоверной бухгалтерской отчетности и отдельных отчетных форм для управленческой деятельности.

Вести регистры бухучета допустимо не только в бумажной форме, но и в электронном варианте. Например, с использованием специализированных программ или сайтов. Электронные учетные документы заверяют электронной подписью ответственного лица (руководителя и главбуха).

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

Виды регистров бухучета

Бухгалтерскую документацию и учетные регистры бухгалтерского учета применяют для накопления и систематизации информации, содержащейся в первичных бланках, принятых к бухучету в организации. Это довольно обобщенное понятие.

Вот пример: для формирования финансовой отчетности, в частности годового баланса, бухгалтер формирует оборотно-сальдовые ведомости по счетам бухучета. Показатели, содержащиеся в ОСВ, вносятся в отчетную форму в соответствии с установленными требованиями. В этом примере ОСВ является бухрегистром.

При классификации по назначению учетные регистры подразделяются на:

- хронологические — это формы, в которых регистрация бухданных ведется исключительно в хронологическом порядке, без какой-либо дополнительной детализации, как пример — кассовая книга;

- систематические — в таких документах информация вносится в разрезе счетов бухучета, это главная книга, шахматная ведомость;

- синхронистические — отдельный вид документов, в которых объединены принципы отражения бухданных систематических и хронологических РБУ, то есть в такие документы информацию вносят в разрезе счетов в хронологическом порядке. Примером являются любые журналы-ордера.

По объему содержащейся бухинформации:

- аналитические — РБУ, для которых предусматривается детализация в разрезе одного счета по аналитическим показателям: в разрезе объектов ОС и МЗ, по материально ответственным лицам, номенклатурам, местам хранения и так далее;

- синтетические — РБУ, в которых информация сгруппирована по счетам бухучета, то есть однотипные операции в денежном выражении отражаются в обобщенном виде (главная книга);

- комплексные — РБУ, в которых объединены синтетические и аналитические принципы составления, пример — журнал-ордер.

В бухучете предусмотрены и другие классификации РБУ. Например, по формам построения выделяют:

- односторонние;

- двухсторонние;

- шахматные ведомости.

По способу заполнения:

- заполненные от руки;

- при помощи печатных машин или компьютера;

- смешанный способ.

Приведем пример, что такое регистры бухгалтерского учета по форме или внешнему виду документа:

- ведомость;

- книга;

- журнал;

- карточка.

Весь список регистров бухучета для учетной политики в виде блок-схемы:

Бюджетный учет

По сути, содержание учетных регистров является индивидуальным для каждого экономического субъекта: организации самостоятельно разрабатывают и утверждают бухрегистры, которые будут использоваться в учете. Такое правило определено в законе № 402-ФЗ. Но есть исключения. Для государственных и муниципальных учреждений бланки разрабатываются и рекомендуются вышестоящими министерствами и ведомствами. Например, Министерством финансов России либо органами исполнительной власти.

Бюджетники работают по унифицированной документации. Бланки закреплены в Приказе Минфина № 52н. Действующий перечень:

|

Форма ОКУД |

Наименование документа |

|---|---|

|

Ф. 0504071 |

Журнал по счету «Касса» |

|

Журнал операций с безналичными денежными средствами |

|

|

Журнал расчетов с подотчетными лицами |

|

|

Журнал расчетов с поставщиками и подрядчиками |

|

|

Журнал расчетов с дебиторами по доходам |

|

|

Журнал операций расчетов по оплате труда, денежному довольствию и стипендиям |

|

|

Журнал операций по выбытию и перемещению нефинансовых активов |

|

|

Журнал по прочим операциям |

|

|

Ф. 0504072 |

Главная книга |

|

Не предусмотрено |

Иные формы документов, предусмотренные инструкцией № 157н |

Унифицированный бланк журнала операций для учреждений бюджетной сферы

Бюджетники вправе применять дополнительные бухгалтерские документы, необходимые для систематизации информации о фактах хозяйственной деятельности, полученных ценностях, оформленной документации. Бухрегистры ведут как в специальной программе, так и на бумаге по установленной форме. Разрабатывая дополнительные бланки и формы, следует учитывать обязательные требования к реквизитам учетной документации. Список обязательных реквизитов закреплен в ч. 4 ст. 10 закона № 402-ФЗ, п. 11 инструкции № 157н.

Учет в некоммерческой организации

Бухгалтерские документы НКО, как и организаций коммерческого сектора, унифицированных форматов не имеют. Каждый экономический субъект самостоятельно разрабатывает структуру учетной документации, а правильность отражения хозяйственных операций в регистрах обеспечивают те лица, которые их составили и подписали.

В Приказе Минфина № 94н приводится перечень бухрегистров для организации:

|

Номер журнала-ордера |

Счет бухучета |

Содержание операций |

|---|---|---|

|

№ 1 |

50 |

Движение наличных в кассе организации за отчетный период |

|

№ 2 |

51 |

Безналичные операции, движение денежных средств по расчетным счетам |

|

№ 3 |

55 |

Операции на специальных банковских счетах компании |

|

№ 4 |

66, 67 |

Займы и кредиты, классифицированные по срокам обращения (краткосрочные и долгосрочные) |

|

№ 5 и № 5а |

20-99 |

Аналитика операций по расходам предприятия |

|

№ 6 |

60 |

Расчеты с поставщиками и подрядчиками |

|

№ 7 |

71 |

Расчеты с подотчетниками |

|

№ 8 |

60, 62, 68, 72 |

Расчеты с покупателями, с бюджетом, дебиторами, кредиторами |

|

№ 9 |

79 |

Отражение операций по внутрихозяйственным расчетам |

|

№ 10 |

20, 21, 23, 25, 26, 29, 69, 70, 94, 96, 97 |

Журнал учета расходов на основное производство с кредитом соответствующих счетов (операции по ОПР, ОХР, заработная плата персонала, страховые взносы и налоговые отчисления, вспомогательное производство и так далее) |

|

№ 11 |

40, 41, 43, 45, 46, 62, 90 |

Отражение информации о готовой продукции, реализации, прямых продажах |

|

№ 12 |

86 |

Сведения о целевом финансировании |

|

№ 13 |

01, 02, 08 |

Операции с основными фондами, начисление амортизации, взносы в уставный капитал |

|

№ 14 |

14 |

Сведения о сельскохозяйственных операциях |

|

№ 15 |

84, 98, 99 |

Результаты деятельности (прибыль, убытки, нераспределенная прибыль, убытки) |

|

№ 16 |

07, 08 |

Вложения во внеоборотные активы. Оборудование, предназначенное для установки и монтажа |

Актуальные образцы форм документов бухгалтерского учета 2023 скачайте в статье «Оформляем журнал хозяйственных операций», примеры заполнения бланков смотрите в специальном материале «Как правильно заполнять журнал-ордер».

Как утвердить регистры для работы

Разберемся, как утвердить выбранные бланки. Порядок действий зависит от того, какие формы документации решено использовать в работе.

Вариант № 1. Работаем по унифицированным формам.

Учреждениям государственного сектора допустимо прописать в учетной политике, что для работы будут использоваться бланки и унифицированные формы, утвержденные Приказом Минфина № 52н. Прикладывать образцы не обязательно, допустимо только перечислить наименование журналов, применяемых для работы, с указанием их кодов по ОКУД.

Вариант № 2. Применяем собственные формы.

Если организация применяет самостоятельно разработанные бухрегистры, то такие документы необходимо перечислить в тексте учетной политики, в соответствующем разделе. Затем оформить каждый из используемых документов в виде приложения к учетной политике. Там же прописывают, какие регистры бухучета надо обязательно распечатывать.

Даже если регистры будут составлять в электронном виде и подписывать ЭЦП, утвердить образцы необходимо. При проверке контролеры затребуют приказ или распоряжение об утверждении учетных регистров (учетную политику и приложения к ней).

Образец бухгалтерского регистра

Рассмотрим самый распространенный образец регистров бухгалтерского учета в учетной политике — главную книгу. Операции записываются в разрезе счетов методом двойной записи. Если какой-то счет не задействован, записи по нему не ведутся. Выглядит это так:

Статья для начинающих бухгалтеров. Рассказываем, что такое проводка, для чего она нужна и как с ней работать

Любимый вопрос и проблема начинающих бухгалтеров — как составлять бухгалтерские проводки и зачем они вообще нужны. Да, руками на практике проводки сегодня никто не составляет. Но суть нужно понять раз и навсегда, чтобы работать осознанно и без ошибок.

В Контур.Школе есть онлайн-курс «Бухгалтерский учет. Профпереподготовка» для тех, кто хочет научиться вести бухучет в коммерческой организации.Скачайте в конце статьи шпаргалку, в которой собрана основная информация из статьи. Это не скучная историческая справка о том, как бухгалтерия пришла к проводкам, а полезная на практике выжимка.

В конце статьи есть шпаргалка

Немного истории, или Откуда появились Д и К

Раньше учет вели на табличках:

- левая сторона отводилась под запись поступлений;

- правая — под запись расходов;

- соблюдали принцип: «если где-то прибыло, значит, где-то убыло».

Шло время:

- поступление имущества (актива) стали называть дебетом или приходом;

- расход / источник поступлений — кредитом или пассивом.

Дебет переводится с латинского как «он должен», а кредит — «он верит». Этот вольный перевод хорошо подчеркивает особенность двух половинок счета. Перевод стоимости с одного счета на другой называют бухгалтерской проводкой.

Для простоты такая запись со временем трансформировалась в одну строчку, привычную сегодня не только бухгалтерам: Дебет счета А — Кредит счета Б. Эту запись называют корреспонденцией счетов, корреспонденцией по счету либо бухгалтерской проводкой.

Чтобы упростить запись, стали писать короткие Д и К или Дт и Кт, но суть одна:

- Д (Дт) обозначает дебет;

- К (Кт) обозначает кредит.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Особенности современного бухучета

Счетов учета много (номера от 01 до 99), но есть:

- «Пропуски»: некоторые номера сегодня не используются, никак не поименованы. Знать их все сразу необязательно, просто первое время держите под рукой План счетов бухгалтерского учета и инструкцию по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н).

- Записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, они также есть в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета, но об этом не сегодня.

Что важно запомнить начинающему бухгалтеру

Бухгалтерская проводка (бухгалтерская запись) — это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учета в равных суммах, в бумажном журнале или компьютерной базе данных.

Как составить проводку и не ошибиться

У каждого бухгалтера есть свой отработанный метод. Кто-то ищет типовые проводки, кто-то консультируется со знающими спецами, а кто-то строит сам проводки, используя лишь одну фразу (зная секрет).

На вебинаре «Учимся составлять и читать бухгалтерские проводки» я поделилась своим секретом составления проводок. Посмотрите это видео и узнаете подробности. Далее в статье — основные положения.

Для составления бухгалтерской проводки необходимо:

- Определить экономическое содержание объекта — по содержанию определяется хозяйственный факт, зафиксированный в первичных документах, и то, какие объекты бухгалтерского учета он затрагивает.

- Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту.

- Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Можно сказать, что бухгалтерская проводка — это решение бухгалтера:

- какие счета использовать в учете;

- какой счет используется: активный или пассивный;

- каково направления движения: где будет дебет — увеличение активов компании, а где — кредит.

Виды счетов бухучета. Счета бывают активными, пассивными и активно-пассивными. Чтобы понять, какой счет перед вами, переходите на страницу вебинара «Учимся составлять и читать бухгалтерские проводки» и скачивайте полезный документ в разделе «Материалы».

Контрольные точки:

Вебинар про проводки

Как составлять и читать бухгалтерские проводки. Примеры, онлайн-тест и электронный сертификат Контур.Школы

Посмотреть видео

- На активном счете никогда не может быть остатка по кредиту.

- На пассивном счете никогда не может быть остатка по дебету.

- На активно-пассивном счете может быть и дебетовый, и кредитовый остаток. Такие счета в конкретный момент времени могут отражаться:

- в активе баланса, если у них в этот момент дебетовый остаток, т.е. в этот момент остаток говорит о том, что нам кто-то должен; или

- в пассиве баланса, если на них в этот момент кредитовый остаток, т.е. в этот момент мы кому-то должны.

Какую информацию получает бухгалтер, глядя на бухгалтерскую проводку

Пример 1. Что можно сказать, глядя на эту проводку:

- Д 10 К 60 250 000

- Небухгалтер скажет: цифры и буквы.

- Бухгалтер скажет: от поставщика поступили материалы на 250 тыс. руб.

Пример 2

- Д 51 К 62 1 200 000

- Бухгалтер скажет: покупатель оплатил 1 200 тыс. руб.

То есть каждая проводка дает нам, бухгалтерам, информацию о свершившемся факте хозяйственной жизни организации. И понять, и прочитать эту операцию можем мы — бухгалтеры. Это как иностранный язык: знаешь — поймешь, не знаешь — не поймешь, хочешь понять — учись.

Узнавайте новое и работайте с удовольствием. И все у вас получится!

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

-

Шпаргалка начинающему бухгалтеру. Про бухгалтерские проводки

585.4 КБ

Скачать