Стр.79

Почему органы власти не имеют права вмешиваться в деятельность Банка России? Как вы считаете, соответствует ли данное требование реальному положению дел в российской экономике? Свою точку зрения обоснуйте.

Поэтому руководители Банка России назначаются и освобождаются от должности государством. Государство в лице Государственной Думы контролирует деятельность Банка: назначает аудиторскую проверку его деятельности, заслушивает годовой отчёт и участвует в выработке единой для всей страны денежно — кредитной политики.

При этом Банк России – юридическое лицо и экономически независимое учреждение. Никакие органы федеральной или местной власти не имеют права вмешиваться в его деятельность. Независимость позволяет руководителям Банка быстро реагировать на изменение рыночной ситуации, принимать эффективные меры по поддержанию стабильности экономики.

Какие функции Банка России, на ваш взгляд, являются наиболее значимыми для функционирования экономической системы? Почему? Может ли банковская система функционировать без Центрального банка? Почему?

Банк России выполняет следующие функции: проводит государственную монетарную (денежно — кредитную) политику; монопольно осуществляет эмиссию денег; устанавливает для коммерческих банков нормы обязательных резервов; назначает временных управляющих коммерческими банками; хранит золотовалютные резервы; обслуживает международные государственные финансовые операции; контролирует состояние платёжного баланса; служит межбанковским расчётным центром; выдаёт кредиты коммерческим банкам. Центральный банк РФ не выдаёт кредиты физическим лицам и предприятиям.

Стр.80

Охарактеризуйте роль коммерческих банков в рыночной экономике. Какая функция коммерческих банков способствует увеличению денежной массы в обращении? Выгодно ли пользоваться потребительским кредитом в современной России? Свою позицию обоснуйте.

Основными видами банковских операций являются: пассивные (по привлечению банковских ресурсов), активные (по размещению банковских ресурсов), а также посреднические и доверительные (трастовые). Коммерческие банки должны получить от Центрального банка лицензию и разрешение на занятие такими видами деятельности: привлечение депозитов (вкладов), выдача кредитов, расчётно — кассовые операции, управление имуществом клиентов, межбанковские операции: кредитование друг друга и перевод денег, операции с ценными бумагами и иностранной валютой. Коммерческие банки не могут заниматься производством материальных ценностей, торговлей и страхованием имущества.

Таким образом, коммерческий банк может получать доход в виде процентов по кредитам, которые он выдаёт фирмам, гражданам и государству, а также дивидендов по акциям, процентов по облигациям и другим финансовым операциям. Прибыль банка – это разность между полученными доходами и всеми расходами банка. В России, по данным на 2014 г., действует более 900 коммерческих банков.

Стр.81

Какая из приведённых мер, осуществляемых Банком России, является наиболее эффективной в условиях нехватки денежных средств в экономике? Почему? Проанализируйте монетарную политику Банка России за последние два — три года. Какие меры были им предприняты для стабилизации экономики? Оцените эффективность данных мер.

Банковский резерв – это фиксированная по определённой норме часть депозитов, которые банк не имеет права выдавать в качестве кредита.

Проводя собственную инвестиционную политику, банк рискует потерять значительную часть своих финансов. В этом случае он не сможет вернуть деньги своим вкладчикам. Слух о том, что один из коммерческих банков прекратил выплаты денег вкладчикам, может породить панику и вызвать массовые изъятия вкладов в других банках. В итоге по принципу «домино» всю банковскую систему охватит кризис.

Для обеспечения устойчивости банковской системы в целом и собственной безопасности коммерческие банки должны иметь одинаковые для всех денежные резервы, которые защитят их от банкротства в случае массового изъятия вкладов. Эти деньги вносятся в Банк России как вклад конкретного коммерческого банка. Получив в своё распоряжение значительные финансовые ресурсы, Банк России способен оказать финансовую поддержку оказавшимся на грани банкротства банкам и предотвратить таким образом кризис банковской системы.

В последние годы денежно — кредитная политика Банка России в целом характеризовалась недостатком системности и четкости методологических подходов. В условиях ограниченности ресурсов, многие коммерческие банки не могут в полном объеме выполнять наличное и безналичное обслуживание населения и юридических лиц, что приводит к потере выгоды по данным операциям. Кроме того, одной из основных проблем денежного рынка в России является инфляция. безналичной формах, в падении покупательской способности, в разорении неконкурентоспособных предприятий, в общем экономическом кризисе.

Стр.82

Приведите примеры известных вам паевых инвестиционных фондов, работающих в России. Что вы знаете об их деятельности? Является ли она успешной?

Представьте себе, что у вас есть возможность вложить свободные денежные средства в ПИФ. Какими критериями при выборе ПИФа вы будете руководствоваться?

Рынок коллективных инвестиций России относительно молод, если быть точнее, официально он начал свою историю с 21 марта 1996 года, когда был издан указ Президента России «Об утверждении Комплексной программы мер по обеспечению прав вкладчиков и акционеров». Именно под этот указ подпадают паевые инвестиционные фонды. ПИФ – является видом инвестиционного инструмента, который работает следующим образом: разные инвесторы, приобретая паи, вкладывают свои средства, которые аккумулируются в едином фонде под управлением профессиональных менеджеров УК, с целью получения прибыли. Образно ПИФ в Росси представляет собой некий инвестиционный портфель или «денежный мешок», состоящий из средств мелких пайщиков, который в последствие инвестируется в ценные бумаги, отрасли экономики, ценные металлы, недвижимость, индексы и другие активы. Изменение стоимости этих активов влияет на стоимость пая, а разница цены покупки и цены продажи и составляет доход или убыток инвестора. Деятельность паевых фондов регулируется законом РФ, а активы ПИФов и сами УК находятся под контролем специализированных депозитариев. Сейчас в России существует достаточно много разных типов паевых фондов, и к основным из них относятся:

ПИФы ценных бумаг: акций, облигаций и смешанных инвестиций;

Отраслевые фонды;

Индексные фонды;

Фонды недвижимости и ипотечные фонды;

Фонды денежного и товарного рынка;

Венчурные фонды; Кредитные и рентные фонды;

Фонды художественных ценностей.

ПИФы по защищенности и степени риска близки к депозитным вкладам в банке, но при этом могут обладать более высокой доходностью. То есть, по соотношению риск — доходность ПИФы – это переходный этап между депозитами и прямыми инвестициями в ценные бумаги.

Также ПИФы различаются по стилю управления, которое может быть активным и пассивным. Активный способ – более прибыльный, но и очень рискованный. Успех здесь зависит от квалификации управляющего и насколько он способен обыгрывать рынок. Пассивный способ в данном случае более стабильный и в случае ошибки не несет с собой больших потерь.

Что вы знаете о деятельности НПФ в России? Представьте себе, что у вас есть возможность вложить свободные денежные средства в НПФ. Какими критериями при выборе НПФ вы будете руководствоваться?

Взвешивая плюсы и минусы фондов, относительно их процентного соотношения, стоит помнить, что государство ежегодно индексирует страховую пенсию гарантированно, а средства накопительной пенсии увеличиваются за счет доходности от инвестирования на финансовом рынке, которое может привести и к убытку. Также можно сделать вывод, что хранящиеся сбережения в ПФР медленно, но верно увеличиваются, а в НПФ – уровень доходности зависит от успешности инвестирования.

Все больше российских граждан желают увеличить свою пенсию путем формирования накопительной пенсии, однако среди многочисленных вариантов из числа НПФ гражданину трудно сделать оптимальный выбор. Для этого существует несколько основных критериев отбора, которые помогут дать оценку фонду и найти подходящий для себя вариант.

Вопросы и задания.

1.Как устроена банковская система страны? Составьте схему, иллюстрирующую финансовую систему России, исходя из тех задач, которые решаются составляющими её организациями.

2.Проанализируйте следующую ситуацию. В экономике России наблюдается спад производства, растёт инфляция. Каким образом Центральный банк должен изменить: а) норму обязательных резервов; б) учётную ставку; в) характер операций с государственными ценными бумагами на открытом рынке? Обоснуйте возможные последствия, возникшие в результате предпринятых Центральным банком действий.

Самое главное, что он должен сделать – сократить объём денежной эмиссии (Чтобы деньги не так быстро обесценивались, надо их меньше выпускать).

А если об общих методах денежно — кредитной политики, то:

а) Увеличить учетную ставку (ставку рефинансирования)

б) Увеличить нормы обязательного резервирования для коммерческих банков

в) Размещать (продавать) государственные ценные бумаги, связанные с отношениями займа (например, государственные облигации)

Но такие методы сдержат инфляцию только краткосрочно. Долгосрочно – наоборот, увеличат.

В идеале – для предотвращения инфляции ЦБ должен поддерживать величину предложения денег в соответствии с производственным потенциалом страны.

3.Эмиссию денег в стране проводит Банк России. Почему эту функцию не могут выполнять коммерческие банки?

Потому что Центральный Банк является государственным банком. Если каждый коммерческий банк будет проводить свою эмиссию, то это будет как с продажей валюты в каждом банке свой курс.

4.Объясните смысл следующих высказываний и выскажите своё отношение к ним.

«Приключение – суть коммерции, но суть банковского дела – осторожность» (У. Бэгхот).

«Банки – наиболее важные из всех финансовых институтов, целенаправленно регулирующие потоки денежных средств от собственников сбережений к инвесторам» (Э. Долан).

Более того, банки – это основные институты, в которых деньги “создаются”, хранятся, и через которые они “проходят” по мере осуществления платежей за все элементы, составляющие национальный продукт. Это создает основу для возможности воздействия банка на количество денег, находящихся в обращении. Финансовые посредники являются частью финансовой системы, которая переправляет средства от кредиторов к заемщикам.

5.Вы берёте в банке 100 000 р. под 22 % годовых на два года с ежеквартальным начислением процента. Какую сумму вы должны вернуть банку через два года?

44000 тысячи.

Стр. 83

6.Представьте, что вы выбираете для себя коммерческий банк в целях размещения в нём свободных денежных средств. По каким критериям вы будете судить о надёжности выбранного вами банка?

Обычно выделяют пять основных аспектов, на которые нужно обратить внимание в первую очередь:

1. Размер банка. Всегда считалось, что чем больше банк, тем он надежнее. Раньше это было связано с тем, что у потребителя не было других критериев выбора. Однако различие между мелкими и крупными банками в том, что у мелких банков меньше ресурсов и эти ресурсы распределяются достаточно традиционно. Крупные банки, имея большее количество ресурсов, действуют по достаточно рискованным схемам. При этом крупные банки могут обеспечивать высокую кредитоспособность.

2. Уровень рейтинга. Кредитные рейтинги – это мера оценки кредитоспособности банка независимым оценщиком. На сегодняшний день рейтинги являются наиболее репрезентативным аспектом, на который могут опираться вкладчики, так как они позволяют оперативно принять решение о выборе банка. Однако, следует заметить, что несмотря на общедоступность рейтинговых данных, интерпретировать их сможет не каждый рядовой клиент.

3. Информационная открытость. Существуют определенные требования нормативных документов ЦБ по раскрытию информации о банках. Информация такого рода, как бухгалтерские балансы, информация о прибыли и убытках и т. д. Однако не всегда обычный человек сможет проанализировать подобную информацию для того, чтобы принять решение о надежности банка. Вкладчику следует ориентироваться на те банки, которые раскрывают информацию о себе наиболее оперативно и подробно.

4. Реклама банков. Активная рекламная позиция банка означает, что у банка есть деньги и он может считаться активным и устойчивым. Следует отметить, что корректное рекламное обращение является важнейшим фактором для принятия решения о выборе банка.

5. Участие банка в системе страхования вкладов. Если банк вступил в систему страхования вкладов, то ему можно доверять свои средства.

Также в России существуют различные системы рейтингов. Одна из них – ренкинги. Ренкинги – это попытка проанализировать место банка в банковской системе, то есть в каком виде финансовой деятельности тот или иной банк может быть более эффективным и надежным.

7.Назовите основные причины банкротства коммерческих банков. Приведите примеры российских банков, которые обанкротились в течение последних пяти лет.

Когда в странах наступает кризис, многие банки сталкиваются с банкротством. Это явление возникает в случаях, когда предприятие не в состоянии расплачиваться с кредиторами и прекращает своё существование. Причиной, по которой банк становится банкротом, может стать невозврат ссуды, потеря стоимости активов, убытки от деятельности. Каждая из перечисленных причин ведёт к тому, что собственный капитал банка уменьшается. Если он становится ниже нуля, то банк признаётся неплатежеспособным, а это способствует тому, что пассивы станут превосходить активы. В таких ситуациях ревизоры обычно приходят к решению о прекращении деятельности данного неплатежеспособного финансового учреждения.

1) Адмиралтейский банк.

2) 24 Банк.

3) Банк «Открытие».

4) Башинвест.

5) Бинбанк.

6) ВТБ 24.

На чтение 11 мин Просмотров 20 Опубликовано 9 апреля 2023 Обновлено 9 апреля 2023

Содержание

- Структура современной банковской системы Российской Федерации

- Структура банковской системы Российской Федерации

- Небанковские кредитные организации

- Особенности и подвохи небанковских кредитных организаций

- Функции банковской системы Российской Федерации

- Основные проблемы банковской системы Российской Федерации

- Состояние банковской системы РФ на данный момент

- Как устроена банковская система страны: структура, схема и особенности

- Понятие банка

- Особенности упомянутых организаций

- Что такое банковская система?

- История развития системы

- Законодательная основа банковской системы

- Как устроена банковская система страны? Структура

- Уровень Центробанка

- Второй уровень структуры

- Функции банковской системы

- Заключение

Структура современной банковской системы Российской Федерации

Меня никогда особо не интересовали акции, структура банковской системы, кредитование и прочие экономические темы. До тех пор, пока мне не пришлось лично столкнуться с банковской системой в России, однако тогда я долго искала точную и верную информацию об этой теме, ведь практически никто раньше не писал об этом.

Спустя несколько лет я стала профессионально разбираться в экономике, в том числе и в банковской системе РФ. Если Вам так же, как и мне пару лет назад, нужно разобраться в банковской теме, то я с удовольствием расскажу Вам обо всех её тонкостях.

Итак, начнём с определения банковской системы:

- Банковская система — это совокупность различных видов национальных банков и кредитных организаций, действующих в рамках общего денежного-кредитного механизма.

Структура банковской системы Российской Федерации

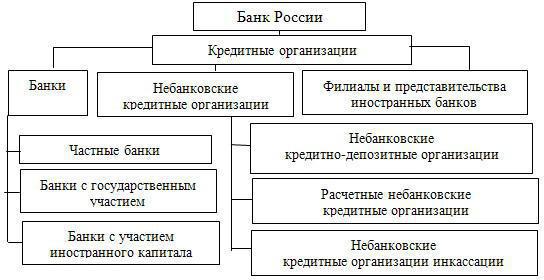

В России существует двухуровневая банковская система:

- Верхний, самый главный уровень, занимает Центральный Банк России (Центробанк, или ЦБ). Очевидно, что он же занимает главенствующую позицию среди остальных банков, и обладает большими полномочиями по сравнению с ними. Выделим основные функции ЦБ РФ: эмиссия (выпуск) денег, контроль деятельности других коммерческих банков и выдача им лицензии, а также регулирование стоимости национальной денежной единицы.

- Второй уровень состоит из различных кредитных организаций. Они включают в себя коммерческие банки (+иностранные банки) и небанковские кредитные организации(НКО). Многие люди, внимательно не вникающие в экономику, ошибочно полагают, что коммерческие банки и небанковские кредитные организации различаются только по названию, однако это не так.

- В первую очередь, стоит заметить, что коммерческие банки работают с физическими лицами, в то время как некоммерческие кредитные организации работают только с юридическими лицами (работать с физическими лицами им запрещено).

- Во-вторых, коммерческие банки работают с иностранной валютой в любом виде, а НКО только в безналичном порядке.

- В-третьих, условный капитал банков составляет 5 000 000 евро, а НКО всего лишь 100 000 евро.

- В-четвертых, НКО, в отличие от коммерческих банков, запрещено создавать филиалы и представительства.

Таким образом, различия между НКО и коммерческими банками существенные, поэтому стоит их запомнить, чтобы не путать эти кредитные организации.

Небанковские кредитные организации

Для лучшего понимания термина «небанковские кредитные организации» я хочу привести небольшой список примеров НКО:

- Лизинговые компании.

- Ссудно-сберегательные общества.

- Кредитные союзы и кооперация.

- Инвестиционные фонды.

- Страховые общества.

- Паевые (взаимные) фонды.

- Пенсионные фонды.

- Инкассаторские фирмы.

- Ломбарды.

- Организации финансовых рынков.

- Трастовые компании.

- Крилинговые (расчетные) центры.

- Пункты проката.

- Дилинговые предприятия.

- Иные кредитно-финансовые организации.

Особенности и подвохи небанковских кредитных организаций

Стоит отметить, что в последние несколько лет количество небанковских кредитных организаций в России стремительно растёт. Точно определить, с чем это связано, нельзя, однако можно предположить, что рост возникновения НКО в России является следствием лишений лицензий многих коммерческих банков. Ведь именно на базе таких банков обычно организовываются НКО. Сейчас же на законодательном уровне устанавливается все больший контроль за подобными организациями в связи с их ростом и активной деятельностью.

Чтобы окончательно разобраться в теме НКО, стоит отметить порядок открытия и регистрации НКО, которые проходят в два этапа:

- Первый этап состоит из сбора учредительных документов (бизнес-плана, уставного капитала и его содержания, структуры организации и ее состава и других документов), которые передаются в Центральный банк для дальнейшего рассмотрения.

- На дальнейшем этапе эти документы рассматриваются Центральным Банком Российской Федерации, который позже и выносит свое решение по поводу создания данной организации.

- Принятое Центральным банком решение передается в регистрационный орган уполномоченным органом.

- Затем в реестр вносится запись, и Вы получаете извещение о вынесенном решении.

- Если Ваша заявка одобрена Центробанком, то нужен стопроцентный взнос уставного капитала, заявленного в документах, переданных в Центральный Банк на первом этапе.

Небанковский кредитные организации часто ассоциируются со словом «риск» и это вполне оправданно, ведь, вкладывая свои сбережения в НКО, вы рискуете значительно больше, чем вкладывая деньги в коммерческий государственный банк, потому что в нем есть страховка в отличие от НКО.

Итак, некоммерческие кредитные организации в наше время обрели значительную популярность, хотя многие люди все же опасаются их и предпочитают сотрудничать лишь с государственными банками. Открыть свою НКО не так просто, как кажется на первый взгляд, потому что контроль за подобными организациями растет с каждым годом. Деятельность некоммерческой кредитной организации после регистрации также скрупулезно контролируется Центральным Банком Российской Федерации.

Функции банковской системы Российской Федерации

У банковской системы РФ есть множество различных функций, однако мы выделим лишь самые важные:

- Эмиссионная функция банковской системы заключается в производстве и перераспределении денежных средств в стране. Это одна из самых главных функций системы, потому что банки соединяют в себе денежные ресурсы большинства участников рынка, а это уже составляет огромный экономический ресурс.

- Регулятивная функция заключается в регулировании спроса и предложения на рынке.

- Эффективное проведение платежей в экономике страны.

Отдельной функцией Центрального Банка является контроль над деятельностью всех кредитных организаций страны.

Таким образом, очень важно поддерживать целостность и правильное функционирование банковской системы страны, потому что она выполняет очень важные функции в ее экономике.

Особенности банковской системы РФ.

Основные проблемы банковской системы Российской Федерации

В связи с тем, что банковская система в России развита не слишком хорошо, у нее имеются ряд серьезных проблем, которые затормаживают развитие системы в стране. Одной из главных подобных проблем является низкий профессиональный уровень руководящего звена в банковском деле.

Также еще одной проблемой является высокая зависимость банковских организаций от крупных акционеров и финансово-промышленных групп. Также некоторые банковские организации напрямую зависят от иностранных капиталовложений, что иногда затрудняет стабильность и рост банковской организации.

Остальные проблемы можно разделить на две группы:

Основной внутренней проблемой современной банковской системы РФ является недоверие населения к банкам. Большая часть населения России остаются неграмотными в экономической сфере, в связи с чем появляются страхи и недоверие к банкам, ведь принцип их работы и необходимость их существования они не в силах понять. Именно поэтому очень важно стараться разбираться в экономической сфере, ведь рано или поздно каждому в жизни придется с этим столкнуться.

Еще одной серьёзной проблемой является низкий уровень капиталовложений и большая доля невозвращенных кредитов. Именно эти два фактора влияют на дальнейший рост и развитие банковской организации. Если вовремя не устранить их, то организация просто обанкротится.

Основной внешней проблемой банковской системы является излишняя зависимость экономического сектора Российской Федерации от изменяющегося курса рубля. Говоря иными словами, основной внешней проблемой банковской системы Российской Федерации является нестабильность национальной разменной валюты, от которой полностью зависит экономический сектор страны.

Состояние банковской системы РФ на данный момент

Банковская система СССР была одноуровневой, что привело к кризису, поэтому на замену старой одноуровневой системе пришла двухуровневая система, проявившая себя эффективнее предыдущей. В настоящее время банковская система в России развивается значительными рывками: качество обслуживания и уровень модернизации становятся с каждым годом все выше. Также одной из современных тенденций является появление многочисленных филиалов и представительств не только внутри страны, но и за рубежом.

В настоящее время преобладают крупные и средние банки, которые «поглотили» мелкие, потому что это позволило наиболее эффективно использовать экономические, энергетические и трудовые ресурсы банков. Говоря иными словами, в наше время все сильнее себя проявляет такое явление как монополизация.

Источник

Как устроена банковская система страны: структура, схема и особенности

Каждое государство представляет собой сложную структуру, которая состоит из большого количества различных ведомств, частных организаций и отдельных социальных групп. При этом подобное состояние вещей существовало далеко не всегда. Изначально в мире государств попросту не было. Вместо них существовали небольшие родоплеменные общины. С течением времени их размер увеличивался, что показало неэффективность влияния подобных социальных структур на большие людские общности. Этот факт стал отправной точкой развития государственного строя во всем мире.

Что касается современности, то сегодня страны – это ключевая форма организации людей. При этом внутри них существуют отдельные структуры, которые отвечают за координирование человеческой деятельности. Например, система органов власти обеспечивает контроль над внутренними отношениями державы. Кроме этого, существует также ряд иных систем, которые выполняют довольно специфические функции. Как правило, они регулируются законодательством. К числу подобных можно отнести банковскую систему государства. Она имеет множество характерных особенностей и некоторые отличительные моменты, обусловленные спецификой отдельных государств.

Понятие банка

Чтобы ответить на вопрос о том, как устроена банковская система страны, необходимо выяснить ключевые моменты её наиболее мелких элементов. Таковыми на сегодняшний день являются кредитно-финансовые организации. В большинстве случаев они известны всем нам под названием банки.

Особенности упомянутых организаций

Любой банк является коммерческим лицом юридического характера. Данная особенность обуславливает некоторые ключевые моменты подобных организаций. На сегодняшний день существует несколько ключевых признаков банков, а именно:

- подобные организации создаются с целью извлечения как можно большей прибыли;

- в соответствии с нормами действующего законодательства имеют право совершать одноименные операции;

- имеют право привлекать денежные средства физических и юридических лиц для их дальнейшего использования в своих целях;

- кредитно-финансовые организации действуют на основе специального разрешения;

- банки не могут осуществлять страховую, торговую или же производственную деятельность.

Что такое банковская система?

Рассмотрение всей структуры кредитно-финансовых организаций лучше всего осуществлять на примере собственной страны. В нашем случае таковой является Российская Федерация. Современная банковская система России имеет множество характерных особенностей. Однако перед тем как выделять её устройство, нужно проанализировать понятие этого явления. На сегодняшний день банковская система в РФ представляет собой совокупность отдельно взятых банков, кредитно-финансовых организаций иного рода, основой которых является Центральный банк. Таким образом, структура – это все без исключения ведомства, осуществляющие свою деятельность в рамках банковского и кредитного законодательства.

История развития системы

Довольно сложная и эффективная банковская структура существовала еще в Российской империи. Но кардинальные изменения в государстве, которые произошли вследствие революционного переворота, привели к полному краху данной системы. «Застой» в сфере банковской деятельности продлился вплоть до начала эпохи перестройки. Это было связано с тем, что в государстве практически все отрасли экономики были национализированы.

Законодательная основа банковской системы

В настоящий момент нормативная структура России наполнена различными актами, в которых представлены нормы, регулирующие деятельность упомянутых в статье организаций. В официальных документах данной сферы регулирования описывается современная банковская система России, её структура, функции и т. д. К числу наиболее важных законодательных актов относятся:

- Конституция Российской Федерации;

- Гражданский кодекс РФ;

- ФЗ «О банках и банковской деятельности»;

- ФЗ «О Центральном банке Российской Федерации»;

- ФЗ «О банкротстве»;

- ФЗ «О потребительском займе».

Как устроена банковская система страны? Структура

Любого рода система состоит из различных, взаимосвязанных между собой элементов. Российская структура банковской системы, описание которой дано в статье, включает в себя два уровня. Первый представлен Центральным банком России и его подразделениями. На втором уровне находятся более мелкие элементы структуры. То есть в данном случае мы говорим об обычных банках и кредитно-финансовых организациях иного рода. Чтобы разобраться с вопросом о том, как устроена банковская система страны, необходимо более детально рассмотреть каждый из элементов, непосредственно входящих в неё.

Уровень Центробанка

Следует отметить, что Центральный банк Российской Федерации – это специализированная государственная организация, которая наделена довольно широким спектром полномочий. По действующему законодательству, ЦБ обеспечивает методологическую поддержку и контроль деятельности более мелких элементов упомянутой структуры.

Второй уровень структуры

Ранее в статье мы представили ответ на вопрос о том, как устроены банки и чем они являются. Однако наибольший интерес данные организации вызывают в своей совокупности. Они, наряду с кредитно-финансовыми организациями небанковского типа, входят во второй уровень банковской системы. На них возлагается задача по обеспечению физических и юридических лиц кредитами. Кроме этого, деятельность банков и кредитно-финансовых организаций серьезно влияет на соответствующие сектора экономики государства.

Функции банковской системы

Таким образом, упомянутая в статье структура объединяет в себе большое количество интересных по своей сути элементов. Но если рассматривать банковскую систему как целостное явление, то возникает довольно логичный вопрос: «Каковы её непосредственные функции?»

- посредничество в процессе перемещения денег между кредиторами и, соответственно, заемщиками;

- обеспечение развития экономики;

- производство кредитования и реализацию иных финансовых услуг;

- аккумуляцию временно свободных денежных ресурсов государства.

Список представленных функций не является исчерпывающим и может быть дополнен вследствие появления новых правоотношений в государстве.

Заключение

Итак, в статье мы попытались ответить на вопрос о том, как устроена банковская система страны. Схема подобной структуры не представляет собой ничего сложного. При желании ее можно довольно быстро составить.

Источник

В этом материале мы подробно рассмотрим банковскую систему РФ и ее перспективы в будущем.

Понятие банковской системы

Про то, что в Российской Федерации существует Центральный Банк (про него мы подробно писали тут), знают практически все. Но, конечно, одним этим невозможно ни полноценно объяснить всю сложную структуру банковской системы РФ, ни даже представить ее такой, какой она на самом деле является в 2021 году. Строго говоря, зачастую граждане России знают лишь 2-3% от структурных основ этой финансовой системы, если сравнивать их знания с информационным багажом профессионалов в сфере финансов и банковского дела.

Чтобы восприятие новой информации происходило как можно легче, начнем с определения термина «банковская система России». Если объяснять кратко, так называется рыночный механизм, где между коммерческими банками и Центробанком РФ производятся различные операции.

К числу подобных транзакций относятся зачисление средств, не относящихся к активам банка или относящимся к временным активам (например, депозиты вкладчиков); зачисление новых активов (плата заемщиков банка за пользование ссудированными деньгами); образование пассивов вследствие получения займа от другого коммерческого банка или Центробанка и т.д., продолжать этот список можно долго.

В банковской структуре присутствует не только Центробанк и коммерческие банки вроде Сбербанка, ВТБ и др. К ним примыкают кредитные организации других видов, не банковских — ломбарды, МФО и другие разновидности.

Кроме того, на еще одном «ярусе» этой структуры находятся страховые предприятия, принимающие на себя удар в случае возникновения банкротства компании, отзыва банковской лицензии, краха на бирже и других факторов.

Таким образом, в определение термина непосредственно входят все организации, так или иначе официально ссудирующих и получающих деньги во временное пользование (имеются в виду вклады, опционы, паевые фонды, акции и облигации, услуги по размещению которых коммерческие банки предлагают лишь опционально). Косвенно в эту сферу дополнительно входят страховщики, МФО и ломбарды.

Структура банковской системы РФ

Разумеется, во всей этой структуре особое место занимает Центробанк РФ. Но он — только лишь звено в цепочке организаций, составляющих финансовую структуру в нашей стране. Из-за чересчур большого количества агентов в цепочке, начинаешь теряться в вопросе того, сколько уровней в банковской системе РФ. Так вот, для упрощения восприятия, экономисты вывели модель двухуровневой банковской системы РФ, базово объясняющую взаимодействие агентов этой сети.

На первом уровне расположен ЦБ РФ. В его задачи входят как общие и надзорные функции, так и монопольное право на:

- Эмиссию российского рубля, а также корректировку его курса по отношению к другим валютам;

- Создание и дальнейшее ведение контроля над национальной системой осуществления расчетов и платежей;

- Контроль инфляции в стране;

- Разработка плана по выходу из экономических кризисов — как актуальных, так и возможных в будущем;

- Разработка бюджета на покупку золотовалютных резервов и их непосредственное осуществление.

Несмотря на первостепенное значение Центробанка, на этом все элементы банковской системы РФ не исчерпываются. На втором уровне находятся коммерческие банки и небанковские кредитные организации.

Внимание: взаимодействие отечественного сектора с иностранным входит в отдельную категорию, т.к. в отношениях с иностранными банками учитывается разность в экономических потенциалах стран, соотношения курсов валют и т.д. Несмотря на это, иностранные банки входят в схему российской банковской структуры в качестве составляющей второго уровня.

Детальный обзор второго уровня банковской системы

Мы уже рассказали о том, что банковская система РФ включает в себя и Центробанк, коммерческие банки, а также небанковские кредитные организации (НКО). Но банки и НКО так же систематизируются по определенным параметрам.

Коммерческие банки по форме собственности могут быть акционерными, кооперативными или совместными обществами. Банк, даже если 51% его акций и более принадлежит государству, все равно продолжает быть коммерческим, т.к. главная цель его деятельности — постоянное и увеличивающееся извлечение прибыли. Коммерческие банки вправе заниматься следующим:

- Эмиссия банковских карт, будь то дебетовые или кредитные, виртуальные или пластиковые карточки;

- Кредитование, т.е. выдача ссуд под процент физическим лицам и предприятиям из реального сектора экономики;

- Валютные операции;

- Ведение банковских счетов, бухгалтерии по этим счетам, производство взаимозачетов;

- Операции с драгметаллами, акциями, облигациями, фьючерсами и прочими финансовыми инструментами. Пользование средствами вкладчиков с последующими выплатами клиентам;

- Денежные переводы и переводы между счетами;

- Инкассация, РКО и предоставление онлайн-касс;

- Предоставление дополнительных банковских услуг (например, ячейка для хранения ценностей или услуга гаранта при проведении сделок).

Что же касается небанковских кредитных организаций (НКО), то они бывают следующих видов:

- РНКО, т.е. НКО со специализацией на расчетах. К ним относятся клиринговые центры, расчетные центры и палаты;

- ПНКО, проводящая платежи и переводы — Qiwi, Яндекс.Деньги, Контакт, Western Union и т.д.;

- НДКО — депозитно-кредитные небанковские организации. То же, что и банк, только НДКО не имеет права работать с физическими лицами;

- Отдельно в список включаются и ломбарды, микрофинансовые организации, кредитные союзы на паевой основе и кредитные кооперативы — все это относится к НКО, хотя, в зависимости от классификации, их могут причислять к подтипам небанковских кредитных организаций.

Банковская инфраструктура

Нужно заметить, что в современном банковском деле все отнюдь не замыкается на ЦБ, банках и НКО. Хоть формально вся остальная инфраструктура вынесена за пределы двухуровневой структуры, фактически же от нее зависит очень многое.

К инфраструктуре относятся:

- Страховые компании, а также федеральное Агентство по Страхованию Вкладов (АСВ), к программе которого подключено большинство крупных банков РФ;

- Платежная система SWIFT;

- Платежные системы, на которых базируются банковские карты — MasterCard, Visa, «МИР» и др.;

- Аудиторские организации, а также оценщики залогового имущества;

- Юридические и консультационные предприятия;

- Разработчики нового программного обеспечения, без которого не может полноценно функционировать ни один банк. Кроме того, к этому же пункту экономисты часто относят и производителей оборудования — терминалов, банкоматов, чипов для карт и т.д.

Законодательное регулирование банковского сектора

Деятельность ЦБ регламентирует федеральный закон «О Центральном Банке России» № 86-ФЗ, а также Конституция РФ (если точнее — ст. 75). Банковскую деятельность, а также банковскую инфраструктуру в общем смысле регламентируют следующие документы:

- Гражданский Кодекс РФ;

- Федеральный Закон «О банках и банковской деятельности» от 02.12.1990 № 395-1;

- Федеральный Закон «О страховании вкладов» № 177-ФЗ;

- Федеральный Закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ;

- Федеральный Закон «О потребкредите» № 353-ФЗ;

- Федеральный Закон «О национальной платежной системе» № 161-ФЗ;

- ФЗ «О банке развития» от 17.05.2007;

- ФЗ «О несостоятельности (банкротстве) кредитных организаций» от 25.02.99.

История формирования

Дать исчерпывающую характеристику современному состоянию банковского дела в России невозможно без предварительного экскурса в историю.

Первые финансисты и банковские организации появились еще в Российской Империи при Елизавете, в 1754 году. С этого времени и к началу Первой Мировой Войны количество банков увеличилось с двух до шестисот, и это не считая всех отделений у каждого банка по отдельности.

С 1917 года банки стали принадлежать государству. Это положение сохранялось вплоть до 1990-го года с перерывом на НЭП, когда допускалось открытие частных и смешанных по владельцу собственности банков. В 1921 году появился Государственный Банк РСФСР, который в 1923 расширился до госбанка всего СССР. Устав Госбанка появился в 1929 году.

С моментом развала советского союза банковское дело приобрело совершенно новые масштабы: начали выходить новые законы, банки получили возможность привлекать частный и даже иностранный капитал; появился Центробанк РФ, чьи указания на данный момент больше всего регламентируют структуру финансового рынка из всех правовых документов внутри РФ.

Состояние банковской системы России на сегодня

С одной стороны, можно заметить положительные тенденции:

- Закрепление независимости ЦБ РФ от правительства. Точно такая же модель присутствует практически во всех развитых странах мира, разве что в некоторых странах вроде Японии или Бельгии государство владеет акциями ЦБ РФ на определенную долю. Благодаря такому положению Правительство страны не может пользоваться золотовалютными резервами и эмиссией наличности, чтобы покрывать дефицит бюджета;

- Прослеживается политика по уменьшению чрезмерно раздутого госбюджета: план составлен так, словно нефть стоит 45 долларов за баррель (реальная стоимость на рынке — в полтора-два раза выше). Практически все излишки от этих сумм конвертируются в золотовалютные резервы. Таким образом создается финансовая подушка безопасности на случай нового кризиса.

Но есть и как минимум неоднозначные действия со стороны Правительства и ЦБ РФ в частности. Например, отчетливо видна тенденция к уменьшению количества коммерческих банков в стране: с начала 2008-го года по начало 2021-го их число уменьшилось вдвое, т.е. с 1136 до 561 банков. Это можно объяснить как результатом обычной здоровой конкуренции, так и сдерживанием роста со стороны монополистов и законодательных органов.

Если подводить черту под указанными выше перспективами, можно утверждать, что широта рынка и количество игроков продолжат уменьшаться. Однако, качество услуг от каждого банка по отдельности и защищенность граждан лишь увеличится.

Это видно на недавнем примере ФК «Открытие», чуть было не обанкротившегося — государство просто не позволило банку разорить всех своих клиентов. Акции банка были выкуплены вместе с долгами.

Стабильность экономики так же постепенно повышается, что очень полезно при условиях зависимости российского экспорта от волатильных цен на нефть и природный газ.

Краткое резюме статьи

Состав банковской системы России прост: он состоит из двух уровней, один из которых занимает внебюджетный и полностью независимый Центробанк РФ. Второй уровень — это отечественные и зарубежные коммерческие банки. Всю эту структуру так же «содержит» и окружает инфраструктура, в которую включаются страховые компании, юридические предприятия и т.д.

Каждое государство представляет собой сложную структуру, которая состоит из большого количества различных ведомств, частных организаций и отдельных социальных групп. При этом подобное состояние вещей существовало далеко не всегда. Изначально в мире государств попросту не было. Вместо них существовали небольшие родоплеменные общины. С течением времени их размер увеличивался, что показало неэффективность влияния подобных социальных структур на большие людские общности. Этот факт стал отправной точкой развития государственного строя во всем мире.

Что касается современности, то сегодня страны – это ключевая форма организации людей. При этом внутри них существуют отдельные структуры, которые отвечают за координирование человеческой деятельности. Например, система органов власти обеспечивает контроль над внутренними отношениями державы. Кроме этого, существует также ряд иных систем, которые выполняют довольно специфические функции. Как правило, они регулируются законодательством. К числу подобных можно отнести банковскую систему государства. Она имеет множество характерных особенностей и некоторые отличительные моменты, обусловленные спецификой отдельных государств.

Понятие банка

Чтобы ответить на вопрос о том, как устроена банковская система страны, необходимо выяснить ключевые моменты её наиболее мелких элементов. Таковыми на сегодняшний день являются кредитно-финансовые организации. В большинстве случаев они известны всем нам под названием банки.

Организации подобного рода являются ключевыми субъектами внутренних экономических отношений государства. Ведь на них возлагаются задачи по выполнению определенных операций с денежными средствами и ценными бумагами. Кроме этого, банки осуществляют финансовые услуги для правительства, физических и юридических лиц.

Особенности упомянутых организаций

Любой банк является коммерческим лицом юридического характера. Данная особенность обуславливает некоторые ключевые моменты подобных организаций. На сегодняшний день существует несколько ключевых признаков банков, а именно:

- подобные организации создаются с целью извлечения как можно большей прибыли;

- в соответствии с нормами действующего законодательства имеют право совершать одноименные операции;

- имеют право привлекать денежные средства физических и юридических лиц для их дальнейшего использования в своих целях;

- кредитно-финансовые организации действуют на основе специального разрешения;

- банки не могут осуществлять страховую, торговую или же производственную деятельность.

Как мы видим, влияние представленных организаций на экономический сектор любого государства довольно велико. При этом их эффективность существенно возрастает, когда мы говорим о целой структуре банков. Но в данном случае возникает логический вопрос: “Как устроена банковская система страны и что она собой представляет?” Прежде всего необходимо разобраться с понятием этого явления.

Что такое банковская система?

Рассмотрение всей структуры кредитно-финансовых организаций лучше всего осуществлять на примере собственной страны. В нашем случае таковой является Российская Федерация. Современная банковская система России имеет множество характерных особенностей. Однако перед тем как выделять её устройство, нужно проанализировать понятие этого явления. На сегодняшний день банковская система в РФ представляет собой совокупность отдельно взятых банков, кредитно-финансовых организаций иного рода, основой которых является Центральный банк. Таким образом, структура – это все без исключения ведомства, осуществляющие свою деятельность в рамках банковского и кредитного законодательства.

История развития системы

Довольно сложная и эффективная банковская структура существовала еще в Российской империи. Но кардинальные изменения в государстве, которые произошли вследствие революционного переворота, привели к полному краху данной системы. «Застой» в сфере банковской деятельности продлился вплоть до начала эпохи перестройки. Это было связано с тем, что в государстве практически все отрасли экономики были национализированы.

По сути, вопрос о том, как устроена банковская система страны, мало кого интересовал. Однако с 1988 года начинается постепенное возрождение упомянутой отрасли человеческой деятельности. Уже через несколько лет банки в России станут одним из основных источников финансового сектора государства. На сегодняшний день система кредитно-финансовых организаций является довольно актуальной сферой деятельности, что доказывает наличие развитой нормативной системы регулирования.

Законодательная основа банковской системы

В настоящий момент нормативная структура России наполнена различными актами, в которых представлены нормы, регулирующие деятельность упомянутых в статье организаций. В официальных документах данной сферы регулирования описывается современная банковская система России, её структура, функции и т. д. К числу наиболее важных законодательных актов относятся:

- Конституция Российской Федерации;

- Гражданский кодекс РФ;

- ФЗ «О банках и банковской деятельности»;

- ФЗ «О Центральном банке Российской Федерации»;

- ФЗ «О банкротстве»;

- ФЗ «О потребительском займе».

Положения представленных нормативных документов закрепляют ключевые ведомости и специфические черты банковской системы России. При этом необходимо отметить тот факт, что данная структура имеет довольно интересный внутренний механизм.

Как устроена банковская система страны? Структура

Любого рода система состоит из различных, взаимосвязанных между собой элементов. Российская структура банковской системы, описание которой дано в статье, включает в себя два уровня. Первый представлен Центральным банком России и его подразделениями. На втором уровне находятся более мелкие элементы структуры. То есть в данном случае мы говорим об обычных банках и кредитно-финансовых организациях иного рода. Чтобы разобраться с вопросом о том, как устроена банковская система страны, необходимо более детально рассмотреть каждый из элементов, непосредственно входящих в неё.

Уровень Центробанка

Следует отметить, что Центральный банк Российской Федерации – это специализированная государственная организация, которая наделена довольно широким спектром полномочий. По действующему законодательству, ЦБ обеспечивает методологическую поддержку и контроль деятельности более мелких элементов упомянутой структуры.

В рамках подобной координации Центральный банк регулирует выпуск денег, эмиссию ценных бумаг, организацию оборота платежного инструмента, а также принимает участие в разработке финансовой политики. Данные факты говорят об исключительном положении ЦБ в банковской системе государства.

Второй уровень структуры

Ранее в статье мы представили ответ на вопрос о том, как устроены банки и чем они являются. Однако наибольший интерес данные организации вызывают в своей совокупности. Они, наряду с кредитно-финансовыми организациями небанковского типа, входят во второй уровень банковской системы. На них возлагается задача по обеспечению физических и юридических лиц кредитами. Кроме этого, деятельность банков и кредитно-финансовых организаций серьезно влияет на соответствующие сектора экономики государства.

Функции банковской системы

Таким образом, упомянутая в статье структура объединяет в себе большое количество интересных по своей сути элементов. Но если рассматривать банковскую систему как целостное явление, то возникает довольно логичный вопрос: “Каковы её непосредственные функции?”

На сегодняшний день банковская система осуществляет:

- посредничество в процессе перемещения денег между кредиторами и, соответственно, заемщиками;

- обеспечение развития экономики;

- производство кредитования и реализацию иных финансовых услуг;

- аккумуляцию временно свободных денежных ресурсов государства.

Список представленных функций не является исчерпывающим и может быть дополнен вследствие появления новых правоотношений в государстве.

Заключение

Итак, в статье мы попытались ответить на вопрос о том, как устроена банковская система страны. Схема подобной структуры не представляет собой ничего сложного. При желании ее можно довольно быстро составить.

В заключение нужно отметить, что на сегодняшний день банковская система России является весьма прогрессивной и эффективной. Главное, чтобы в будущем данный показатель не падал, а, наоборот, становился более высоким.

Банковская система России

Состояние банковской системы в государстве отражает состояние его экономики. Что собой представляет современная банковская система Российской Федерации? Какова ее структура и особенности? Как она устроена и функционирует? Рассказываем об этом в нашей статье.

Банковская система — это совокупность различных видов национальных банков и кредитных организаций, которые действуют в рамках общего денежно-кредитного механизма. Банковская система Российской Федерации включает в себя Банк России, кредитные организации и представительства иностранных банков. Ее правовое регулирование осуществляется Конституцией РФ, федеральными законами № 395-1 и № 86-ФЗ и нормативными актами Банка России.

Банковская система — составная часть кредитной системы. Центральный банк проводит государственную эмиссионную и валютную политику. Он ядро резервной системы. Коммерческие банки, в свою очередь, осуществляют все виды банковских операций. Инвестиционные и страховые компании, пенсионные фонды и ломбарды не относятся к банковской системе. Они часть более общей категории — финансовые институты.

🔥 Топ предложений этой недели

История

До 1986 года банковская система СССР состояла из 4 структур: Госбанк, Стройбанк, Внешторгбанк и Гострудсберкассы. Реформы перестройки затронули и финансовую структуру страны. В июле 1987 года ЦК КПСС и Совет Министров СССР приняли постановление, которое совершенствовало банковскую систему и создавало систему специализированных банков:

- Госбанк;

- Внешэкономбанк;

- Промстройбанк;

- Агропромбанк;

- Жилсоцбанк;

- Сберегательный банк.

Создание банков на коммерческой основе было разрешено Законом «О кооперации в СССР». Он был принят 26 мая 1988 года. Устав кооперативного банка должен был быть зарегистрирован в Государственном банке СССР. Первым частным коммерческим банком в СССР стал казахстанский банк «Союз». За 1988 год всего в стране был зарегистрирован 41 коммерческий банк.

В 1990 году Российская республиканская контора Госбанка СССР была преобразована в Государственный банк РСФСР. Он подчинялся Верховному Совету РСФСР. Государственному банку было поручено разработать положения по организации двухуровневой банковской системы в стране, которая действует и по сей день.

Структура банковской системы

Итак, в России сложилась двухуровневая банковская система. Первый уровень представлен Центральным банком. Он осуществляет расчеты между кредитными организациями, занимается эмиссией денег и регулированием финансовой сферы. На нижнем уровне действуют коммерческие банки. Они посредники в расчетах, кредитовании и инвестировании физических и юридических лиц. Двухуровневая банковская система действует у большинства стран мира.

Центральный банк не занимается расчетно-кассовым обслуживанием юридических и физических лиц.

Но существуют три законодательно закрепленных исключения:

- это расчетный банк для органов государственной власти, бюджетных организаций и внебюджетных фондов;

- он может осуществлять расчеты в тех регионах, где нет других кредитных организаций;

- существует система полевых подразделений ЦБ, например, для военных.

Банк России координирует и регулирует всю кредитную систему страны. Он контролирует деятельность финансовых организаций, выдает и отзывает у них лицензии на осуществление банковских операций.

По статистике ЦБ, на 2023 год в России насчитывается 388 коммерческих банков. У некоторых организаций контрольным пакетом акций владеет государство. Например, Россельхозбанк — полностью государственный банк. Стопроцентный контроль его акций у государства. Некоторые учреждения обслуживают исключительно юридических лиц или созданы под особые цели. Так Внешэкономбанк финансирует инвестиционные проекты национального значения. Это государственная корпорация. У него нет банковской лицензии.

Большинство российских банков входит в систему обязательного страхования вкладов, которая создана в 2004 году. Банки России должны предоставлять свою отчетность как в соответствии с российскими стандартами, так и в соответствии с международными.

Банковская инфраструктура

Банковская инфраструктура состоит из совокупности элементов, которые обеспечивают жизнедеятельность участников системы. Они помогают ей эффективно функционировать. Различают внутренний и внешний блоки инфраструктуры.

Внутренний обеспечивает стабильность банка изнутри.

К его элементам относят:

- законодательные нормы, которые определяют статус кредитной организации;

- перечень операций, которые выполняет банк;

- внутренние нормативные акты и правила;

- система построения учета, отчетности и аналитической базы, которые приняты в учреждении;

- структура аппарата управления банком.

Элементы внешней инфраструктуры помогают финансовым учреждениям оценить кредитоспособность заемщиков, достоверность их отчетности, оценить рыночную стоимость и страхование залога.

К ним относятся:

- органы власти;

- аудиторские и консалтинговые компании;

- бюро кредитных историй;

- страховые компании;

- оценочные организации;

- коллекторские агентства;

- кредитные брокеры;

- банковские ассоциации;

- судебные органы.

Основные функции банковской системы

Функции банковской системы в России:

- обеспечивать функционирование и развитие экономики. Банки предоставляют кредиты и организовывают системы расчетов;

- оказывать посредничество в перемещении средств от кредиторов к заемщикам и от продавцов к покупателям;

- аккумуляция временно свободных ресурсов в стране;

- кредитование производства, обращения товаров и потребностей физических лиц.

При этом функции Центрального банка и коммерческих банков различаются. ЦБ РФ:

- формирует и реализовывает внутригосударственную кредитную политику;

- выпускает в свободное обращение национальную валюту;

- рефинансирует банковские институты;

- управляет золотовалютным резервом страны;

- разрабатывает валютную политику;

- контролирует деятельность коммерческих организаций.

Главные функции коммерческих банков:

- регулирование денежного оборота;

- посредничество в кредитовании физических и юридических лиц;

- посредничество в платежах между клиентами;

- консультирование, предоставление актуальной информации, повышение финансовой грамотности населения.

Потребительская оценка эффективности работы банков

Оценка эффективности работы банков основана на социологических исследованиях населения.

Характеристики, по которым оценивается потребительское кредитование:

- уровень удовлетворенности или неудовлетворенности работой банка у потребителей;

- восприятие кредитной организации как надежной, доступной, предоставляющей качественный сервис;

- знание брендов;

- пользование услугами банка.

Результаты исследования помогают проследить изменение потребительских оценок работы российских банков.

Кредитование в России — это один из внутренних стимулов для развития экономики. Наиболее доходным сегментом рынка банковских операций стало потребительское кредитование. Коммерческие банки заинтересованы в дальнейшем развитии этого направления.

Понятие кредит включает в себя финансовые отношения двух сторон, где одна дает деньги, а вторая обязуется их вернуть в указанные сроки. Он играет важную роль в регулировании средств, которые нужны для хозяйственной деятельности. Благодаря займам предприятия получают денежные средства, которые необходимы им для нормальной работы. Кредиты регулируют ликвидность банковской системы, создают эффективный механизм финансирования государственных расходов.

🔥 Топ предложений этой недели

Теневая банковская система

Теневая банковская система (парабанковская система) — это финансовые институты, которые предоставляют те же услуги, что и банки, но не подпадают под стандартное банковское регулирование со стороны государства. К таким организациям относятся ломбарды, страховые и инвестиционные компании, лизинговые, факторинговые фирмы, негосударственные пенсионные фонды. Термин имеет негативное значение, поэтому в банковской индустрии употребляется редко.

Парабанковская система характеризуется большей гибкостью и составляет существенную конкуренцию обычным банкам. Это несет в себе значительные системные риски для экономики стран. Так именно теневая банковская система стала ключевым фактором в ипотечном кризисе 2007 года, который дал начало мировому кризису 2007-2008 годов.

В РФ активы теневого банковского сектора менее существенны, чем во многих других странах мира. Это связано с тем, что основу такого рынка составляют долгосрочные ипотечные кредиты. В России и странах СНГ они исторически менее развиты. Лидером по объему теневого банковского сектора является экономика США. Первые предвестники парабанков — трасты — появились в этой стране еще в начале XX века.