-

Здравствуйте!

Такая ситуация: В октябре ошибочно списали основное средство. Месяц закрыли. В ноябре документ списания ОС сторнировали. Но в карточке ОС осталась отметка “Снят с учета”. И при следующем списании этого основного средства выдается ошибка, что основное средство уже списано. Регистр сведений “состояние ОС” не корректируется.

Подскажите, пожалуйста, как решить данную проблему? Как восстановить ошибочно списанное основное средство? -

Offline

BabySG

Администраторы

Команда форума

Администратор- Регистрация:

- 10 июн 2007

- Сообщения:

- 11.853

- Симпатии:

- 18

- Баллы:

- 29

-

с помощью корректировки записей регистров. Выбрали сторно. документ списания ОС. “Заполнить движения”. И документ засторнировал все движения по этому документу.

-

Offline

BabySG

Администраторы

Команда форума

Администратор- Регистрация:

- 10 июн 2007

- Сообщения:

- 11.853

- Симпатии:

- 18

- Баллы:

- 29

А, ну тут надо также еще анализировать все прочие ситуации. В частности – прочие записи еще корректировать.

Тут уж воля бухгалтера, как он это видит – ведь еще с амортизацией надо разобратся.

А почему именно сторно документа, а не сняли его с проведения? -

Offline

Naty

- Регистрация:

- 1 фев 2011

- Сообщения:

- 15

- Симпатии:

- 0

- Баллы:

- 1

Мне кажется можно вводом начальных остатков исправить. А сторно убрать.

-

Дело в том, что бухгалтер отчитался за октябрь. И ей надо, чтобы октябрь остался без изменений. А в ноябре уже прошли все восстановления.

-

Попробовала. При проведении выходят ошибки о том, что по этому основному средству уже зафиксированы события: “принятие к учету” и “списание с учета”.

-

Offline

BabySG

Администраторы

Команда форума

Администратор- Регистрация:

- 10 июн 2007

- Сообщения:

- 11.853

- Симпатии:

- 18

- Баллы:

- 29

Ну так надо ВСЕ регистры и записи править будет.

-

Offline

Naty

- Регистрация:

- 1 фев 2011

- Сообщения:

- 15

- Симпатии:

- 0

- Баллы:

- 1

Так естественно. ОС должно быть новое. Можете в наименовании и в инвентарном поставить тоже самое, но с подчерком (к примеру)

-

Offline

Naty

- Регистрация:

- 1 фев 2011

- Сообщения:

- 15

- Симпатии:

- 0

- Баллы:

- 1

Ну еще можно программно убрать записи из регистров сведений.

-

Спасибо за помощь. Всё получилось.

- Опубликовано 15.10.2014 20:45

- Автор: Administrator

- Просмотров: 80113

Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

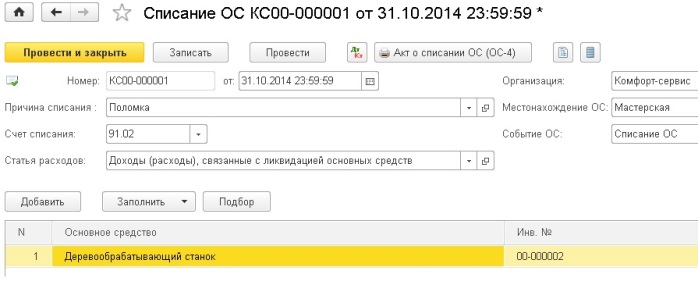

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете “Анализ субконто”.

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

– начислить амортизацию за последний месяц использования;

– списать первоначальную стоимость на счет 01.09;

– списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

– списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ “Списание ОС”, который находится на вкладке “ОС и НМА”.

Создаем новый документ, указываем причину списания – поломка (можно добавить новый элемент в справочник “Причины списания ОС”). Затем выбираем организацию, счет списания – 91.02 и статью расходов – “Доходы (расходы), связанные с ликвидацией основных средств”. Также нужно обязательно заполнить поле “Местонахождение ОС”, указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида “Основное средство … не отражалось в учете в местонахождении <>” и не проведет документ.

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

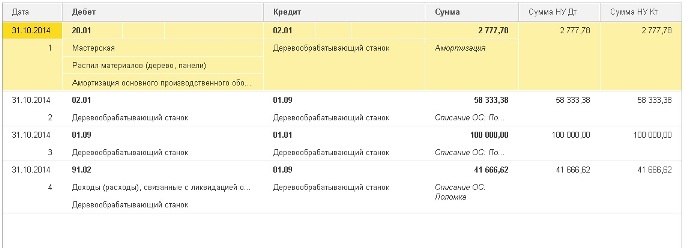

При проведении документа формируются следующие движения по счетам:

– Дт 20.01 Кт 02.01 – амортизация за октябрь

– Дт 02.01 Кт 01.09 – списана начисленная амортизация

– Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС

– Дт 91.02 Кт 01.09 – списана на расходы остаточная стоимость ОС

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях