С инвентаризацией сталкивается каждый бухгалтер. Она может проводиться как в конце года, так и в течение его.

Из пошаговой инструкции вы узнаете:

- как сделать инвентаризацию в 1С;

- как провести в 1С инвентаризацию НМА, материалов, товаров на складе, денежных средств, расчетов с контрагентами;

- как отразить ее результаты;

- как по шагам провести инвентаризацию основных средств в 1С 8.3 Бухгалтерия;

- как сделать инвентаризационную ведомость в 1С 8.3;

- где находится сличительная ведомость в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- Инвентаризация в 1С 8.3

- Инвентаризация денежных средств

- Инвентаризация расчетов с контрагентами

- Инвентаризация материалов, товаров на складе

- Инвентаризация НМА

- Инвентаризация ОС в 1С 8.3 пошаговая инструкция

- Как провести инвентаризацию в 1С

- Как оприходовать излишки при инвентаризации ОС в 1С 8.3

- Как списать недостачу при инвентаризации ОС в 1С 8.3

Инвентаризации подлежит все имущество и обязательства организации. Инвентаризация может проводиться по разным разделам учета:

- денежные средства;

- расчеты с контрагентами;

- ТМЦ;

- ОС и т.д.

Порядок проведения инвентаризации

В зависимости от раздела будет отличаться список документов, используемых в программе.

Инвентаризация денежных средств

В программе 1С есть типовой документ Инвентаризация кассы в разделе Банк и касса (с релиза 3.0.112).

Если по результатам инвентаризации:

- Обнаружена недостача, то для ее списания введите документ Выдача наличных вид операции Прочий расход или документ Списание с расчетного счета вид операции Прочее списание.

- Обнаружены излишки, то для их оприходования введите документ Поступление наличных вид операции Прочий приход или документ Поступление на расчетный счет вид операции Прочее поступление.

Инвентаризация кассы в 1С 8.3 Бухгалтерия

Инвентаризация расчетов с контрагентами

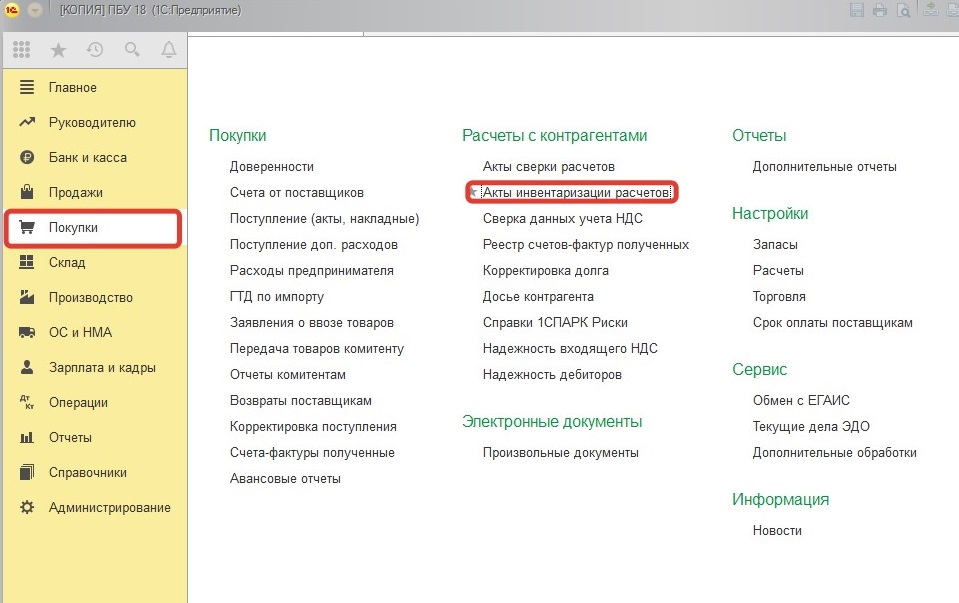

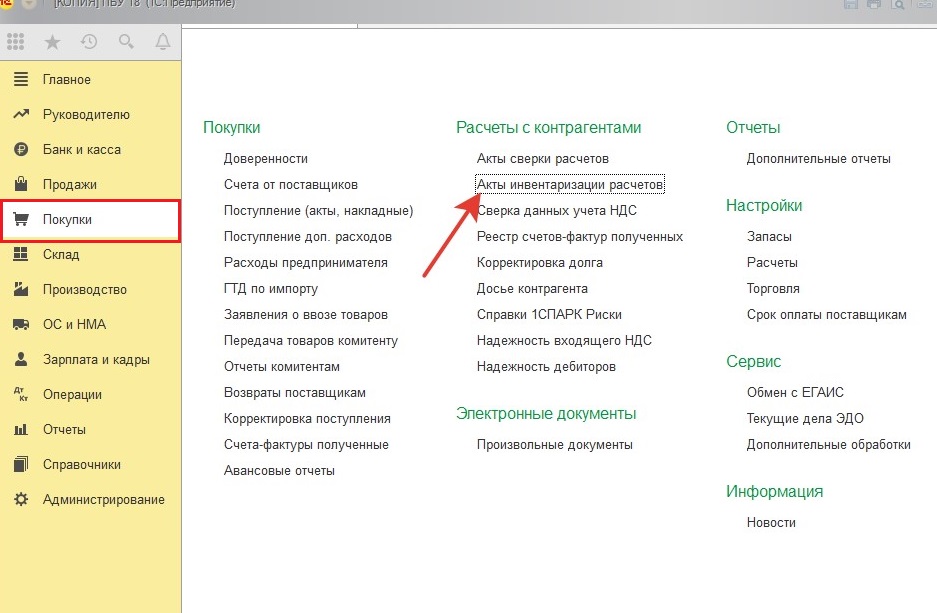

Для инвентаризации расчетов с контрагентами в 1С используйте документ Акт инвентаризации расчетов в разделе:

- Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов;

- Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов.

Перед инвентаризацией в 1С рекомендуется проверить взаиморасчеты с контрагентами с помощью отчета Анализ субконто.

Как провести акт сверки с контрагентом

Инвентаризация материалов, товаров на складе

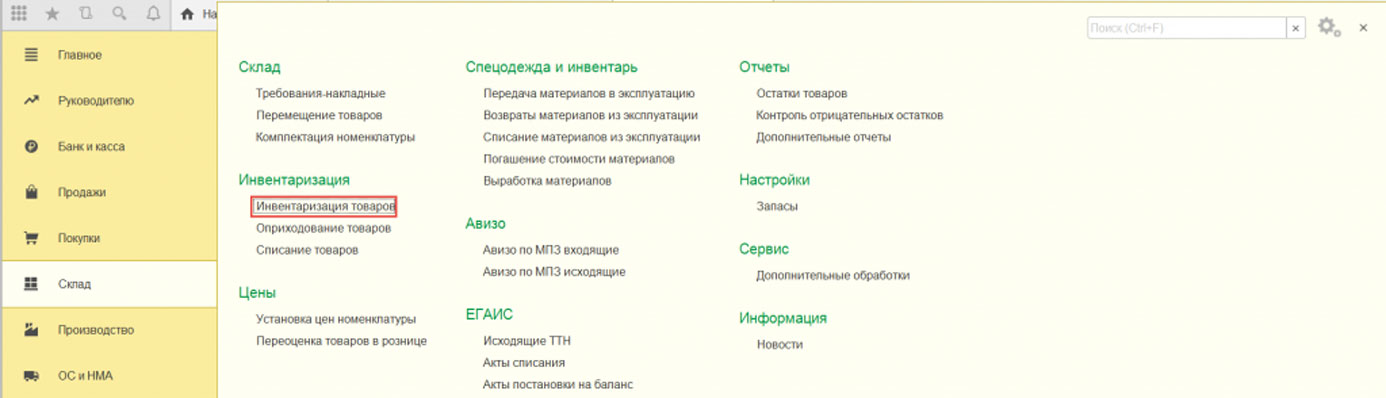

Для проведения инвентаризации ТМЦ в 1С воспользуйтесь документом Инвентаризация товаров в разделе Склад — Инвентаризация — Инвентаризация товаров.

Из документа Инвентаризация товаров распечатайте:

- Приказ о проведении инвентаризации (ИНВ-22);

PDF

PDF - Инвентаризационную опись товаров (ИНВ-3); PDF

- Сличительную ведомость (ИНВ-19). PDF

Если по результатам инвентаризации в 1С:

- обнаружена недостача, то для ее списания введите документ Списание товаров.

- обнаружены излишки, то для их оприходования введите документ Оприходование товаров.

- Инвентаризация ТМЦ: 1С

- Излишек товаров в результате инвентаризации

- Недостача при инвентаризации. Виновное лицо обнаружено

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

- Инвентаризация ТМЦ за балансом

Инвентаризация НМА

Инвентаризация НМА в 1С 8.3 где найти. Для инвентаризации используйте документ Инвентаризация НМА.

Если по результатам инвентаризации:

- Обнаружена недостача, то для ее списания введите документ Списание НМА.

- Обнаружены излишки, то для их оприходования введите документ Принятие к учету НМА.

Специалисты БухЭксперт8 написали специальное расширение конфигурации Инвентаризация НМА, РБП, которое позволит выполнять инвентаризацию расчетов будущих периодов и нематериальных активов аналогично инвентаризации товаров на складе и ОС.

- Инвентаризация нематериальных активов

- Подключение расширения конфигурации «Инвентаризация НМА, РБП»

Инвентаризация ОС в 1С 8.3 пошаговая инструкция

Как провести инвентаризацию в 1С

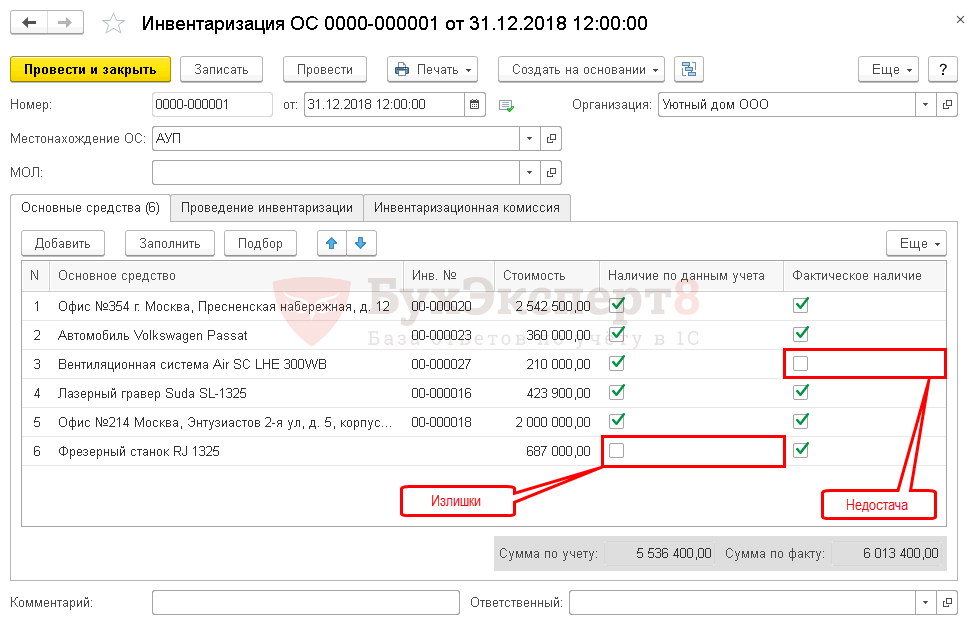

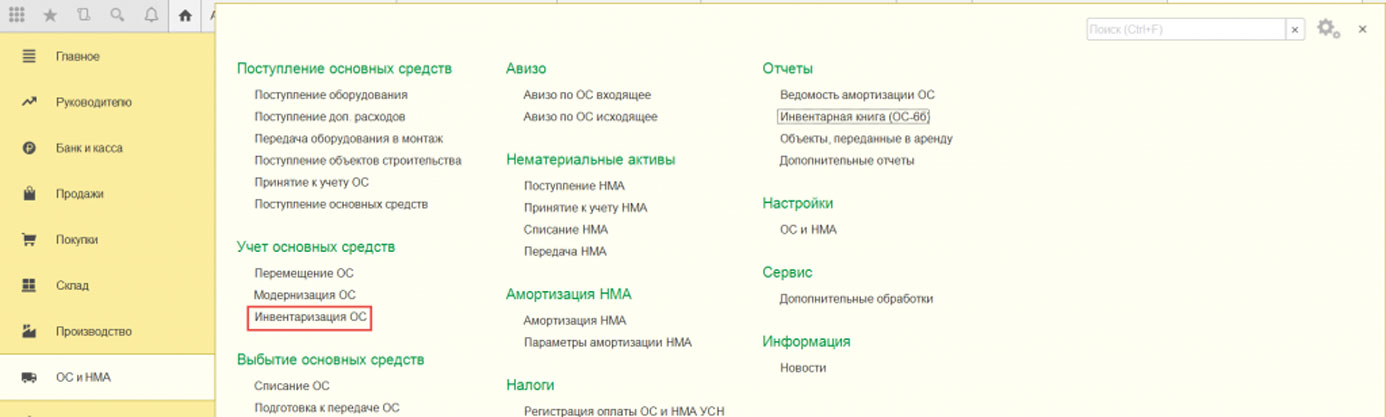

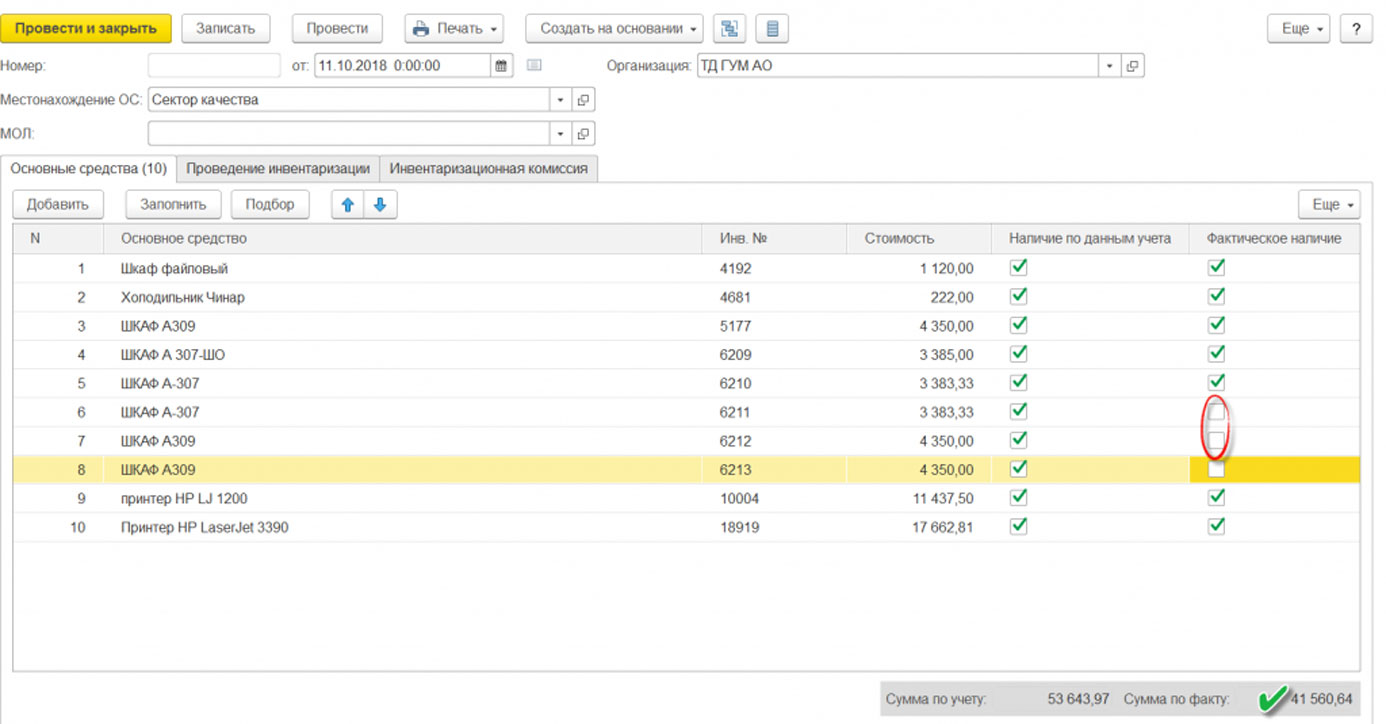

Инвентаризацию ОС проведите документом Инвентаризация ОС в разделе ОС и НМА — Учет основных средств — Инвентаризация ОС.

На вкладке Основные средства по кнопке Заполнить укажите перечень объектов, принятых к учету в качестве ОС в указанном подразделении и закрепленных за указанным сотрудником. Если какие-то объекты отсутствуют в табличной части, то добавьте их по кнопке Добавить.

Если Местонахождение ОС или МОЛ не заполнено, то выводятся все ОС без ограничения по подразделению или материально-ответственным лицам.

На вкладке Проведение инвентаризации заполните:

- период проведения инвентаризации;

- на основании какого документа проводится инвентаризация;

- причину проведения инвентаризации.

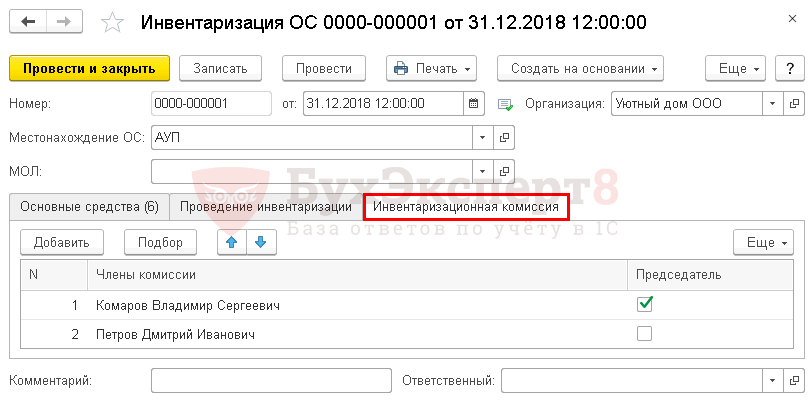

На вкладке Инвентаризационная комиссия заполните состав инвентаризационной комиссии и отметьте Председателя.

Из документа Инвентаризация ОС распечатайте:

- приказ о проведении инвентаризации по форме ИНВ-22;

- инвентаризационную опись по форме ИНВ-1;

- сличительную ведомость по форме ИНВ-18.

Если по результатам инвентаризации в 1С:

- обнаружена недостача, то для ее списания введите документ Списание ОС;

- обнаружены излишки, то для их оприходования введите документ Принятие к учету ОС.

Если ОС имеется в наличии, но отражено по другому сотруднику или закреплено за другим подразделением, то введите документ Перемещение ОС, в котором измените Местоположение ОС или МОЛ.

Данные документы можно ввести на основании документа Инвентаризация ОС по кнопке Создать на основании.

Как оприходовать излишки при инвентаризации ОС в 1С 8.3

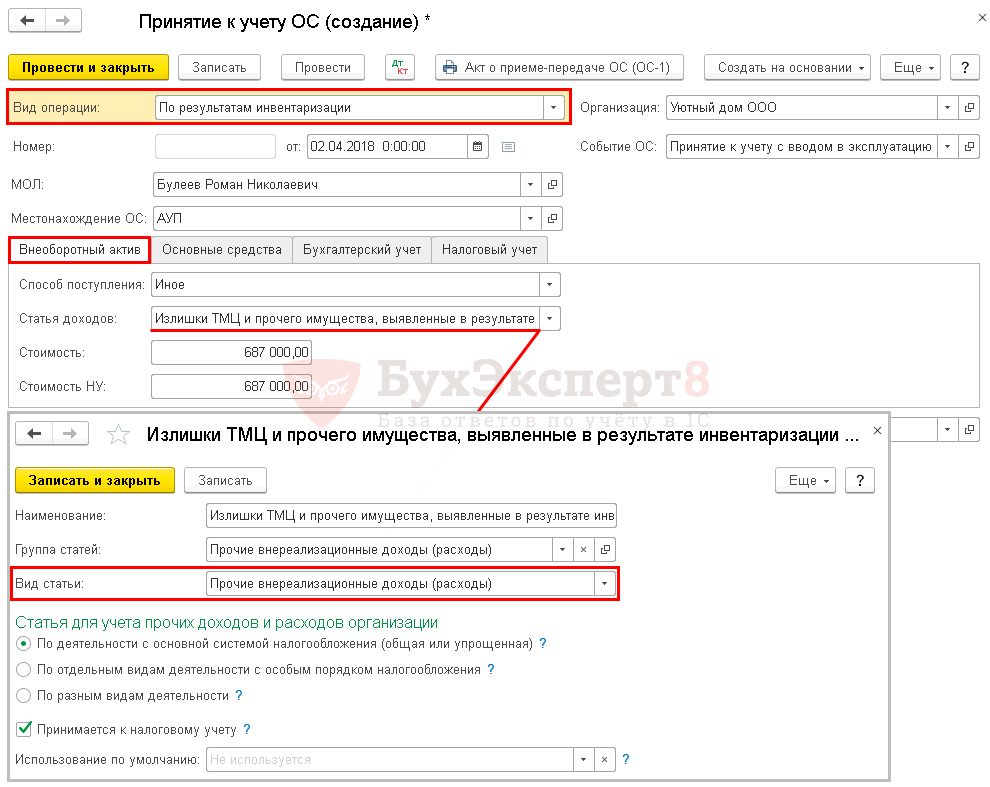

Для неучтенных объектов ОС введите документ Принятие к учету ОС вид операции По результатам инвентаризации.

На вкладке Внеоборотный актив укажите:

- Способ поступления — Иное;

- Статья доходов — статья прочих доходов и расходов с Видом статьи Прочие внереализационные доходы (расходы);

- Стоимость и Стоимость НУ — рыночная стоимость ОС на дату проведения инвентаризации.

Заполнение остальных вкладок не отличается от принятия ОС в обычном порядке.

Принятие к учету основного средства с амортизационной премией

Проводки

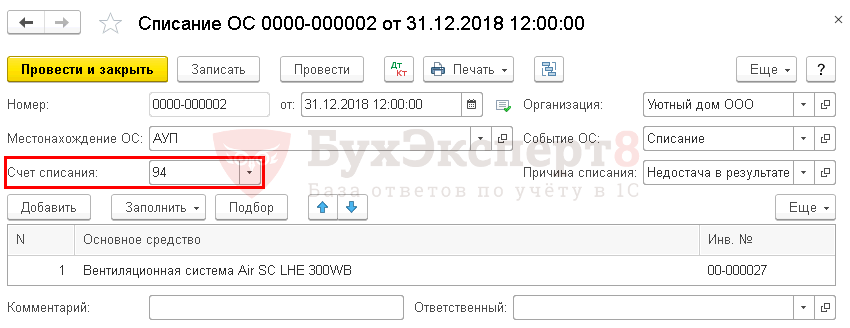

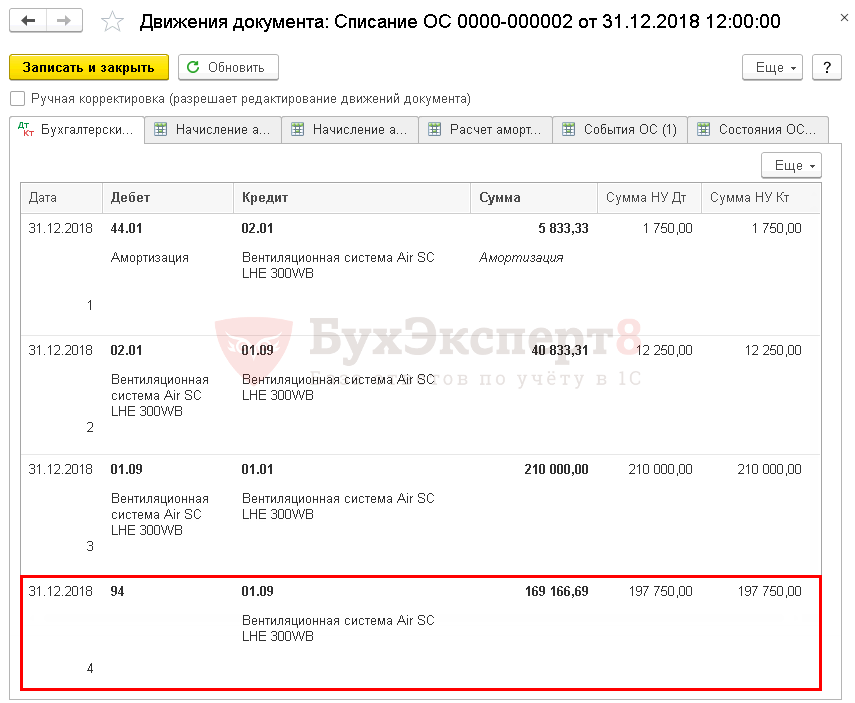

Как списать недостачу при инвентаризации ОС в 1С 8.3

Недостачу спишите документом Списание ОС.

В документе укажите:

- Счет списания — 94;

- Причина списания — Недостача в результате инвентаризации, т.е. почему выбывает ОС.

Проводки

При проведении документа Списание ОС определится остаточная стоимость, которая будет списана на недостачи.

Мы рассмотрели пошагово как провести инвентаризация основных средств в 1С 8.3 Бухгалтерия, имущества и обязательств, как отразить ее результаты в инвентаризационной ведомости и сличительной ведомости на примере.

Проверьте себя! Пройдите тест

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Порядок проведения инвентаризации: законодательство

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

- Недостача при инвентаризации. Виновное лицо обнаружено на примере ТМЦ

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана на примере ТМЦ

- Удержание из зарплаты ущерба за недостачу

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Инвентаризация счетов в 1С 8.3, если о ней говорят в рамках учета, подразумевает контрольную процедуру, которая позволяет выявить на определенную дату наличие и общее состояние активов и обязательств.

На законодательном уровне процедура инвентаризации регламентирована:

- ФЗ «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ;

- Приказом Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Принимая во внимание законодательные нормы, в настоящей статье мы рассмотрим, как правильно оформить результаты инвентаризации задолженности, запасов, основных средств и незавершенного производства в системе 1С Предприятие 8.3 с помощью 1С:Бухгалтерия 8.3.

Если отображение инвентаризации вызывает у вас сложности, обратитесь к нашим специалистам. Мы проконсультируем и подберем для вас оптимальную цену на сопровождение 1С.

В системе ни один из документов, которым оформляется инвентаризация, не формирует бухгалтерских проводок, но на его основании могут быть созданы документы, которые непосредственно корректируют учетные данные. Рассмотрим каждый вид отдельно.

Проведение инвентаризации в 1С задолженности контрагентов

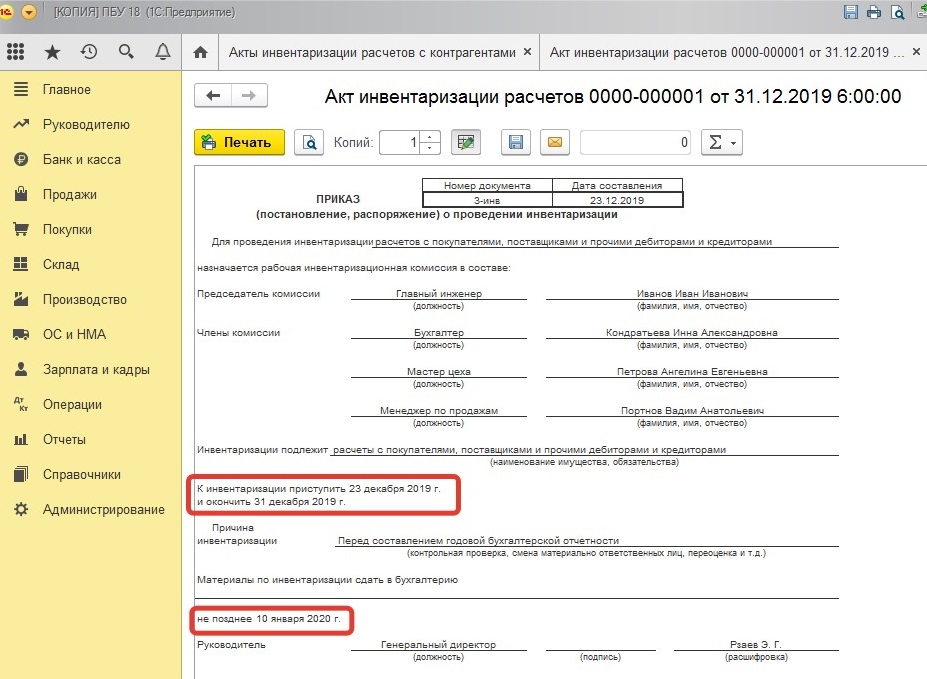

Оформляется документом «Акт инвентаризации расчетов» (АИР). Этот документ инвентаризации имеет задачу отразить результат, тогда как сам процесс сверки с контрагентами происходит при помощи акта сверки. АИР не содержит детальных сведений расчетов с покупателями и поставщиками, а отображает общую сумму задолженности по каждому контрагенту на дату. На основании акта инвентаризации можно распечатать ИНВ-17 (Акт инвентаризации расчетов) ИНВ-22 (Приказ о проведении инвентаризации).

Документ расположен в разделах «Покупки/Продажи-Расчеты с контрагентами-Акты инвентаризации расчетов».

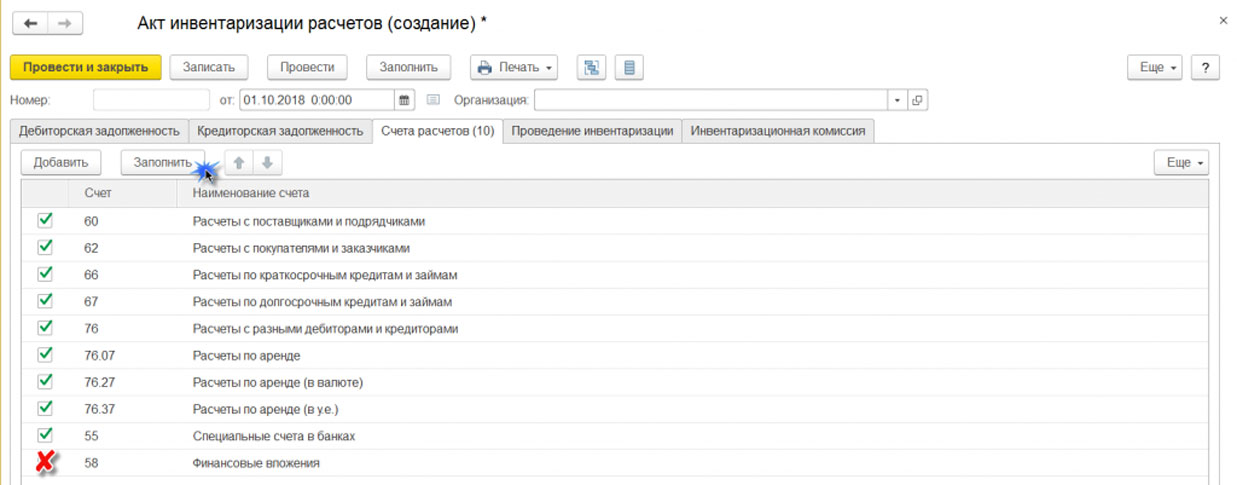

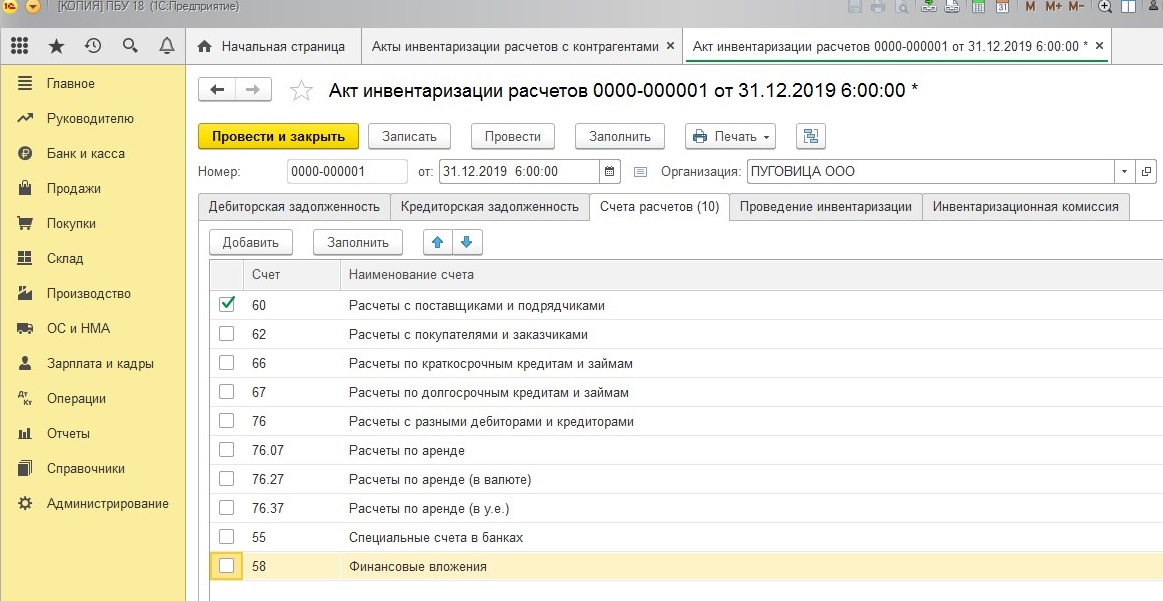

Документ содержит всего 6 вкладок: Дебиторская задолженность, Кредиторская задолженность, Счета расчетов, Проведение инвентаризации и Инвентаризационная комиссия.

Перед заполнением данных необходимо на вкладке «Счетов расчетов» настроить счета, по которым будут выведены остатки на дату инвентаризации. По умолчанию программа автоматически выдаст список всех счетов, на которых по правилам РСБУ аккумулируется задолженность по контрагентам и которые настроены для конкретной организации. Список при необходимости можно отредактировать.

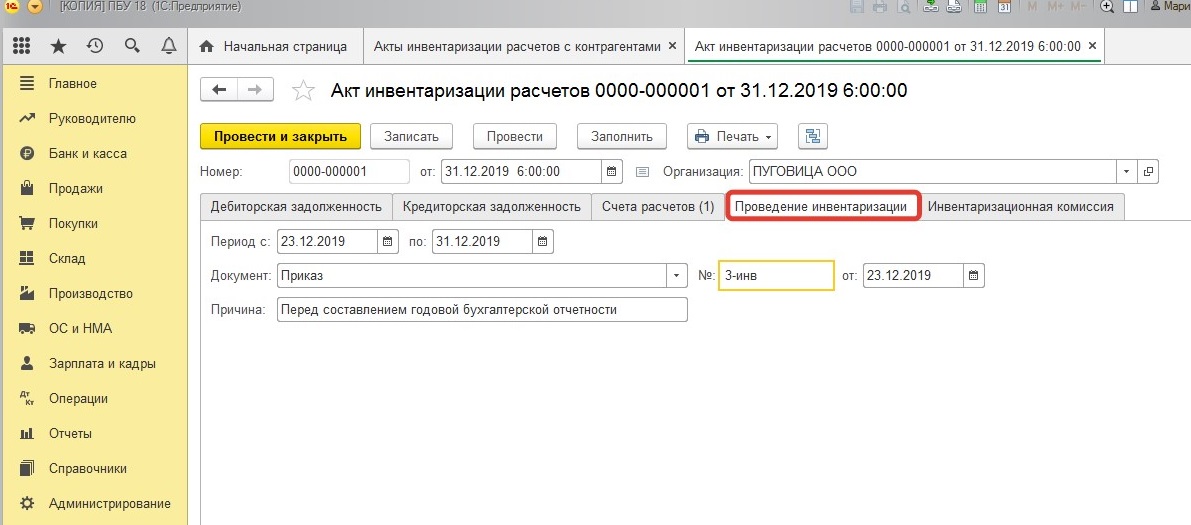

Следующий шаг предполагает указание административной информации: периода и основания для проведения инвентаризации на одноименной вкладке и назначения участников инвентаризационной комиссии также на соответствующей вкладке. Данные заполненных полей попадут в печатную форму.

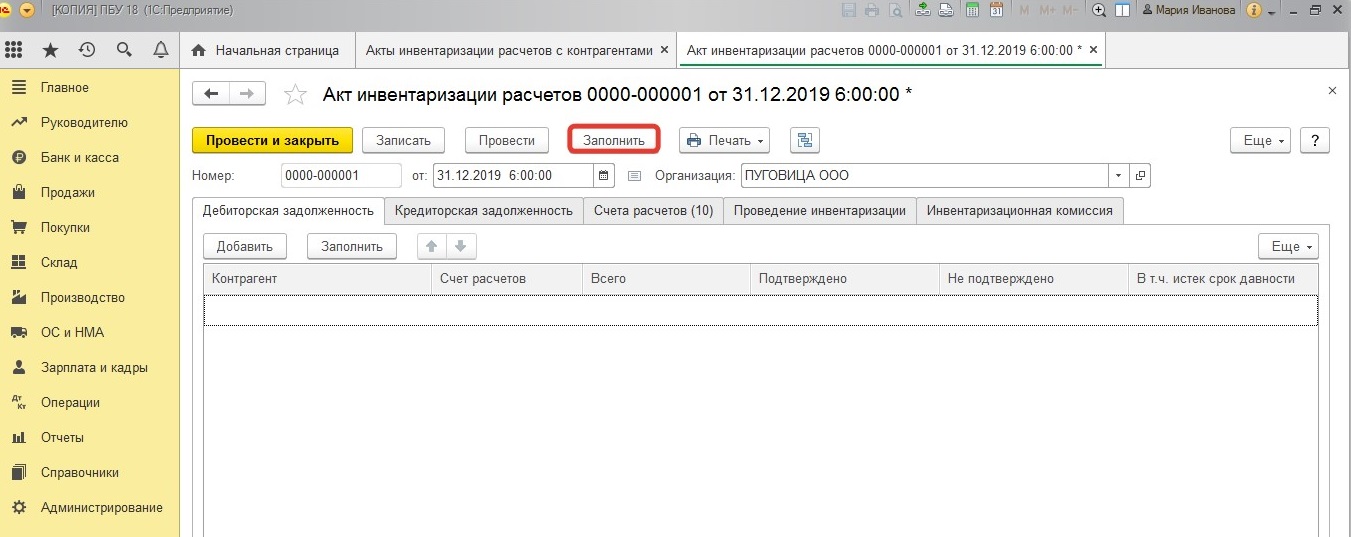

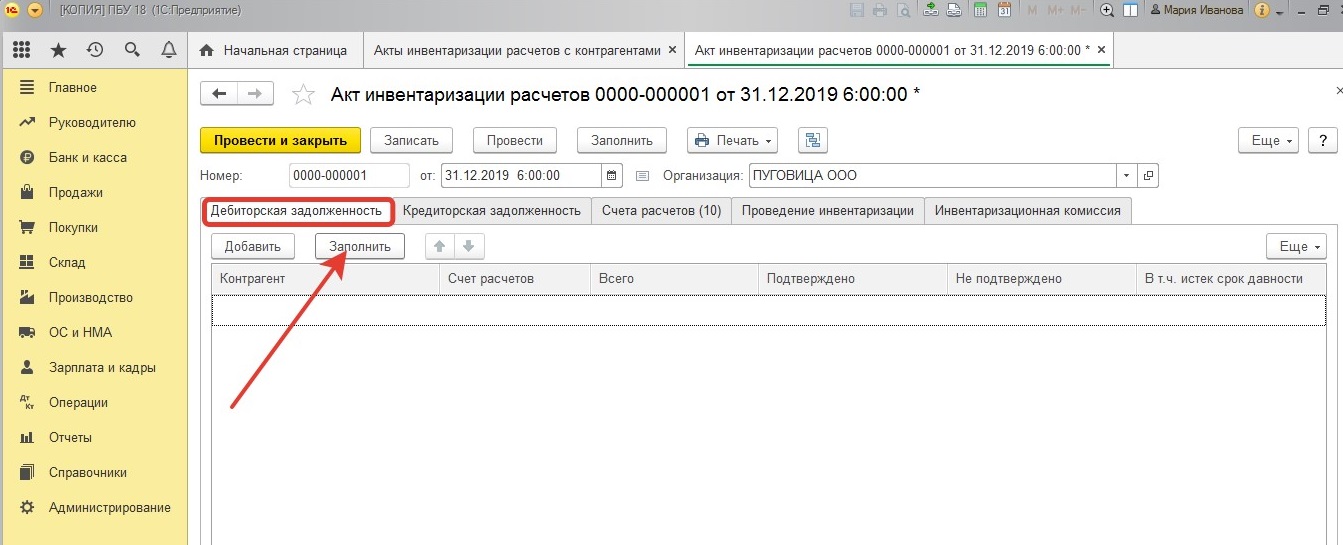

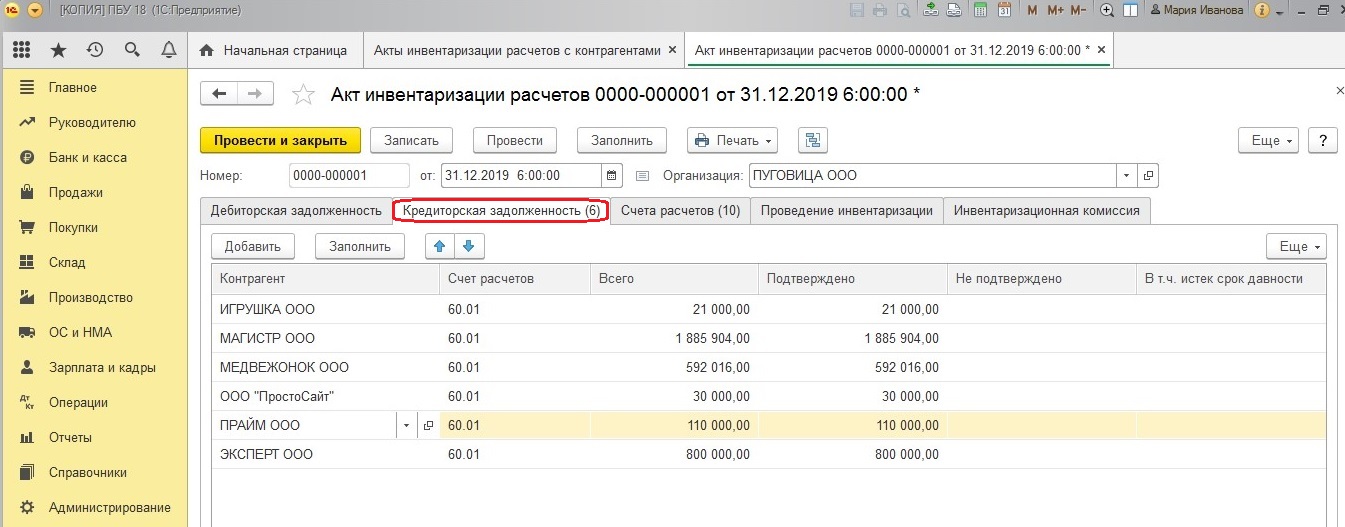

На вкладках «Дебиторская задолженность» и «Кредиторская задолженность» при нажатии кнопки «Заполнить» система автоматически заполнит остатки по настроенным счетам по каждому контрагенту. По умолчанию все остатки в системе считаются подтвержденными. Неподтвержденные по контрагенту суммы и суммы задолженности, по которым истек срок исковой давности, необходимо заполнить вручную.

Акт инвентаризации сам по себе не формирует проводок, а корректировки суммы по контрагентам необходимо проводить при помощи документа «Корректировка долга».

Как провести инвентаризацию в 1С? Поговорим о запасах

Проведение ревизии запасов оформляется документом «Инвентаризация товаров», расположенным в разделе «Склад-Инвентаризация».

В рамках этого документа операцию можно проводить по месту хранения запасов, выбрав соответствующий склад, или по материально ответственному лицу (при этом поле склад не заполнять).

Как и в случае с первым документом (с актом), заполнение следует начать с административной информации, на вкладках «Проведение инвентаризации» «Инвентаризационная комиссия».

При выборе склада система автоматически заполняет данные по номенклатурным позициям и их фактическому количеству, цене и сумме. Эти суммы могут быть отредактированы вручную после проведения фактической инвентаризации. Данные по учтенным данным заполняются при нажатии кнопки «Заполнить-Перезаполнить учетные количества и суммы». Разница между фактическими и учетными данными система рассчитывает автоматически.

После проведения документа в системе на его основании можно сделать списания и оприходования товаров и отчет о розничных продажах, которые уже формируют соответствующие проводки в учете на основании результатов инвентаризации.

По всем вопросам, связанным со складским учетом, обращайтесь на линию консультации 1С в Москве, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

Инвентаризация внеоборотных активов

Инвентаризация внеоборотных активов оформляется документом «Инвентаризация ОС», расположенном в разделе «ОС и НМА-Учет ОС».

Аналогично запасам инвентаризация основных средств может быть проведена либо по подразделению, либо по материально ответственному лицу. При проведении по одному подразделению необходимо указать местонахождение ОС. Если же планируется проведение по нескольким местам хранения, то достаточно указать ответственное лицо (поле «Подразделение» оставить пустым).

Аналогично первым двум документам, вначале заполняются информация о периоде и основании проведения на вкладке «Проведение инвентаризации» и указать состав инвентаризационной комиссии.

Основная задача проведения инвентаризации ОС – это убедиться в их наличии, поэтому при заполнении вкладки «Основные средства» данные о количестве отсутствуют, а проверка осуществляется исходя из инвентарного номера. После проведения реальной инспекции, в документе необходимо снять отметки (если актив не обнаружен). Разница будет рассчитана автоматически.

После проведения документа в системе на его основании можно создать списания, принятие к учету или перемещение ОС. А эти документы в свою очередь уже формируют проводки в системе.

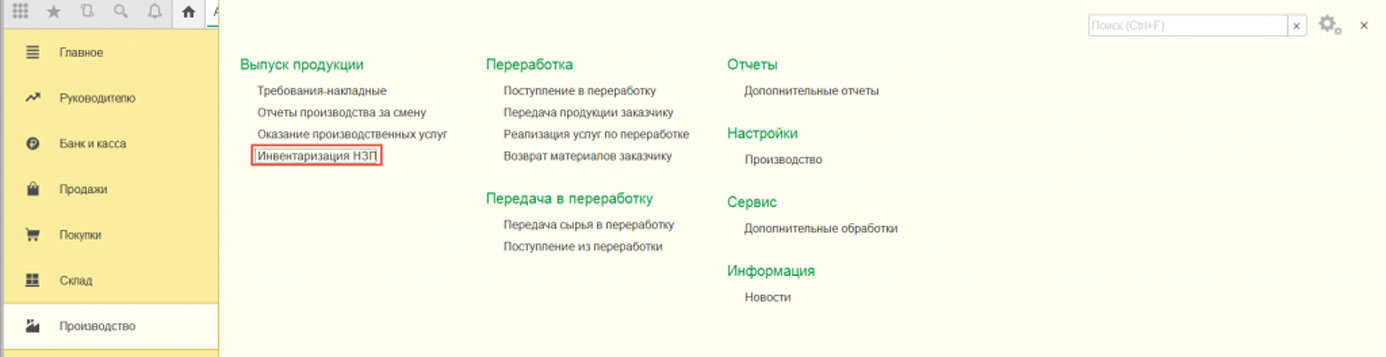

Инвентаризация незавершенного производства

Бухгалтерская программа 1С поддерживает учет незавершенного производства. Раздел «Производство-Выпуск продукции».

Документ отражает только результаты инвентаризации по центрам затрат в разрезе видов выпускаемой продукции (номенклатурные группы). В отличие от других видов инвентаризации, НЗП следует оформлять в программе всего в 2 случаях:

- Если в течение периода в организации происходил выпуск продукции, и на конец отчетного периода имеются остатки (после процедуры регламентного закрытия);

- Если выпуск продукции отсутствует, но согласно учетной политике к остаткам незавершенного производства относятся суммы прямых расходов (при этом в самой учетной политике установлен способ «С использованием документа «Инвентаризация НЗП»).

Документ фиксирует результаты в разрезе подразделений и видам выпускаемой продукции (номенклатурная группа). Данные по сумма бухгалтерского учета и налогового учета заполняются вручную.

Как мы видим, данный продукт является не только инструментом регламентированного учета, но и многофункциональным помощником в складском, производственном и управленческом учете.

Инвентаризация – необходимый и обязательный процесс в любой компании. Фирмы проводят инвентаризации при переходе к обязательной маркировке товаров, в целях проверки остатков продукции, хранящейся на складах и в магазинах. Рассказываем, как правильно провести инвентаризацию.

Начало инвентаризации

Любая инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии. В состав данной комиссии должны входить представители руководства организации (директор или заместитель), бухгалтер и материально ответственное лицо. Например, продавец, кассир, заведующий складом и т.д. К инвентаризации могут привлекаться и другие сотрудники.

После того, как состав комиссии утвержден, она получает на руки последние приходные и расходные документы/отчеты о движении материальных ценностей. Эти документы в целях определения остатков продукции к началу инвентаризации визируются председателем с пометкой «до инвентаризации на «_» (дата)».

Материально ответственные лица подтверждают, что все расходные и приходные документы на остатки продукции к началу инвентаризации были сданы в бухгалтерию или переданы комиссии.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Инвентаризация начинается с издания приказа о проведении инвентаризации и утверждения инвентаризационной комиссии.

2. На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

3. Во время инвентаризации комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Эта процедура должна проводиться в присутствии материально ответственных лиц.

4. Пересчет может осуществляться как вручную, так и с использованием технических средств. После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя.

5. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны.

6. Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

7. После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными.

8. Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости. В них фиксируют суммы излишков и недостач.

9. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

На момент проведения инвентаризации остатки продукции запрещается перемещать, выносить со склада или отпускать покупателям.

Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Продукция в таких случаях реализуется материально ответственными лицами в присутствии членов инвентаризационной комиссии.

Проверка остатков продукции при инвентаризации

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Инвентаризация новой и отсутствующей продукции

Если во время инвентаризации в организацию поступает новая продукция, она принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии.

.jpg") Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Такая продукция отражается в отдельной описи – «Товарно-материальные ценности, поступившие во время инвентаризации». Здесь отражается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, его количество, цена и сумма. После инвентаризации новая продукция приходуется по товарному отчету.

Также отдельные описи составляются на продукцию, находящуюся в пути, на отгруженную, но не оплаченную в срок покупателями продукцию, а также на продукцию, находящуюся на складах других организаций.

В описях на продукцию в пути по каждой отдельной отправке приводится наименование, количество, стоимость, дата отгрузки, а также перечень и номера первичных документов.

В описях на отгруженную, но не оплаченную продукцию по каждой отдельной отгрузке приводятся наименование покупателя, наименование продукции, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Продукция на складах третьих лиц заносится в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указывается наименование продукции, количество, сорт, стоимость, место хранения, номера и даты документов.

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

В программе “1С:Бухгалтерия 8” для отражения результатов инвентаризации используется документ “Инвентаризация товаров”. Документ доступен в разделе “Склад” (рис. 1).

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

Документ “Инвентаризация товаров” проводок не формирует, но на его основании можно создать документы:

- “Оприходование товаров” – если по результатам инвентаризации выявлены излишки ТМЦ;

- “Списание товаров” – если в результате инвентаризации выявлена недостача ТМЦ.

- Опубликовано 02.03.2020 14:48

- Автор: Administrator

- Просмотров: 12673

В преддверии сдачи годовой бухгалтерской отчетности продолжаем серию публикаций на тему инвентаризации. Сегодня поговорим о проведении этой процедуры в отношении поставщиков и покупателей.

Для проведения инвентаризации расчетов с контрагентами в 1С: Бухгалтерия ред. 3.0 предусмотрены специальные документы. Они находятся в разделах «Покупки» или «Продажи» – «Акты инвентаризации расчетов».

В предыдущих публикациях уже было сказано о том, что начинать процедуру проведения инвентаризации нужно с издания приказа. Подробнее о том, как это сделать читайте в статье Инвентаризация ТМЦ в 1С: Бухгалтерии.

До проведения инвентаризации нужно обязательно провести сверку взаиморасчетов с контрагентами. Сроки начала процедуры сверки с контрагентами также можно отразить в приказе о проведении инвентаризации.

При проведении инвентаризации с контрагентами следует учитывать, что годовая инвентаризация должна проводиться по состоянию на 31 декабря включительно (письмо Минфина России от 9 января 2013 г. № 07-02-18/01). Соответственно, чтобы данные были актуальны, лучше проводить инвентаризацию в конце декабря с оформлением результатов инвентаризации в первой половине января следующего года. Тогда у вас будет время направить акты сверки контрагентам и получить от них подписанные документы.

Например, в приказе можно указать следующие даты проведения инвентаризации:

Процедура инвентаризации расчетов с контрагентами заключается в проведении сверки взаиморасчетов, проверке наличия/отсутствия первичных документов, выявлении просроченной задолженности.

Акт сверки составляется по каждому контрагенту в двух экземплярах (для каждой стороны). В законодательстве не предусмотрено унифицированной формы акта сверки. Поэтому каждая компания разрабатывает ее самостоятельно (письмо Минфина России от 18.02.2005 № 07-05-04/2).

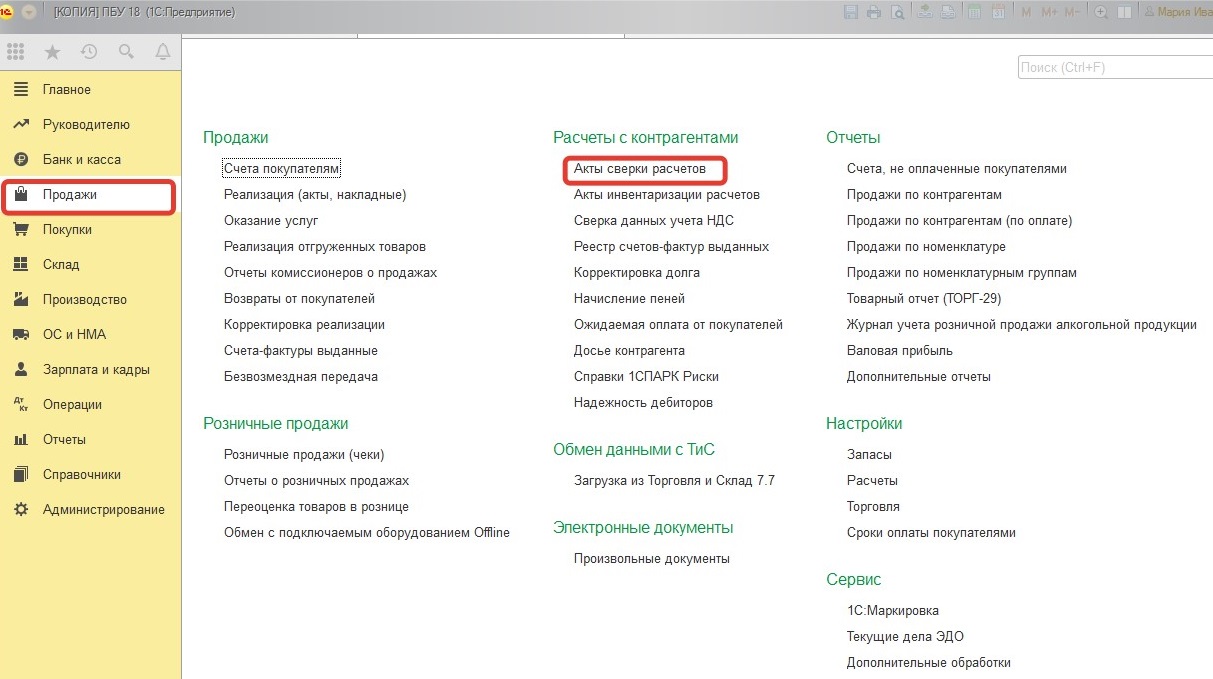

В программе 1С: Бухгалтерия ред. 3.0 уже имеется форма акта сверки, которая содержит все необходимые реквизиты и соответствует требованиям Закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете». Данный акт находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее документ «Акт сверки расчетов».

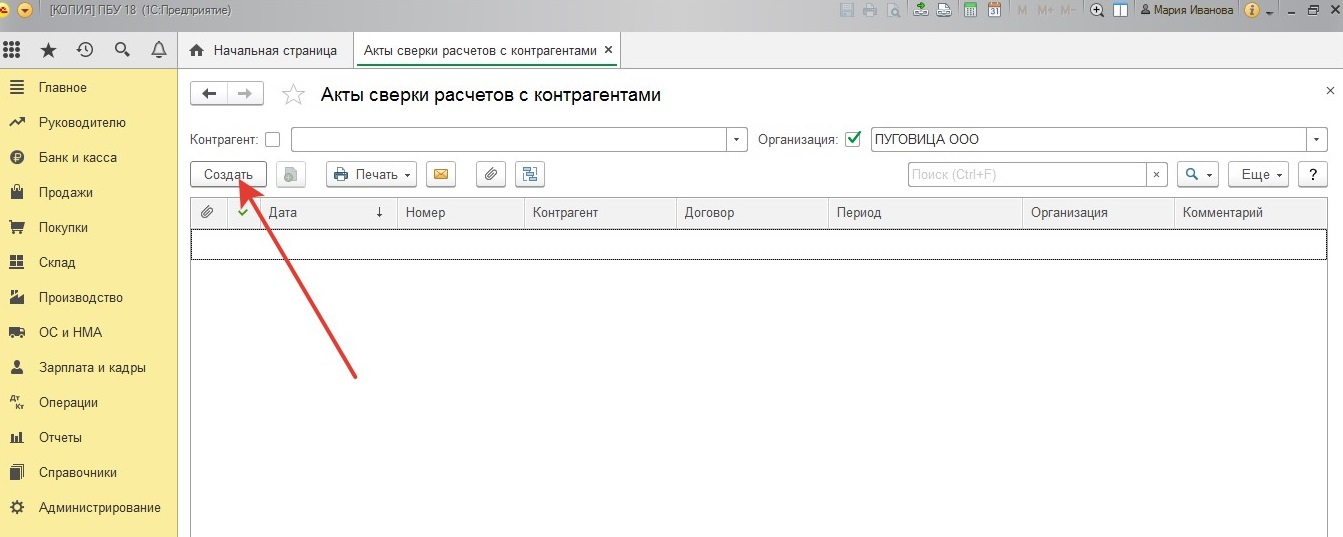

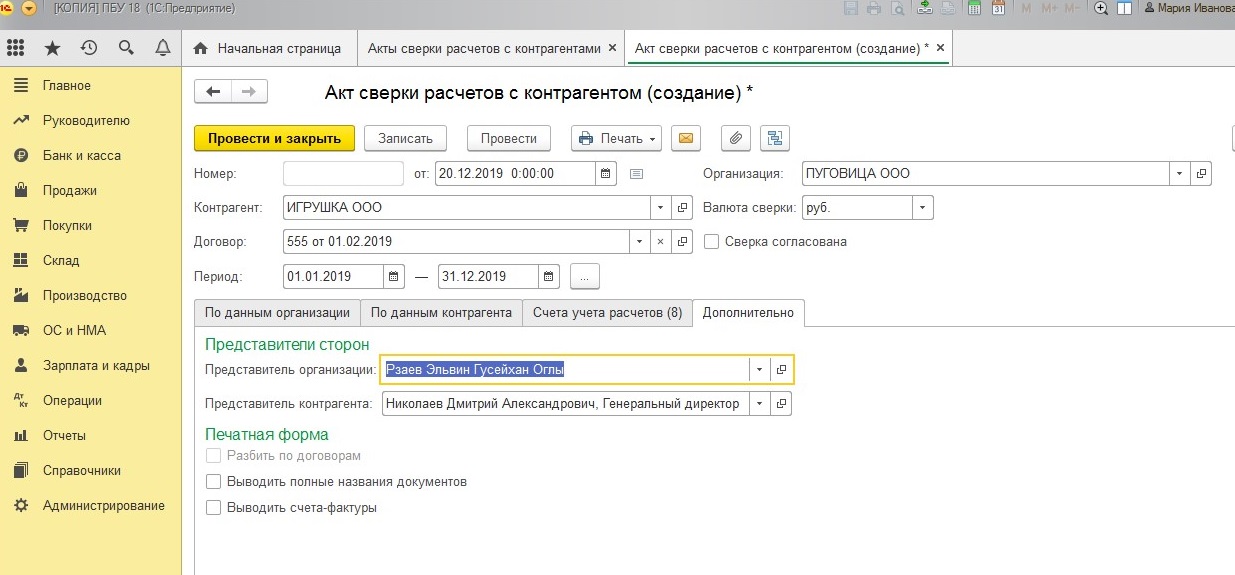

Для формирования нового акта сверки нажмите на кнопку «Создать»:

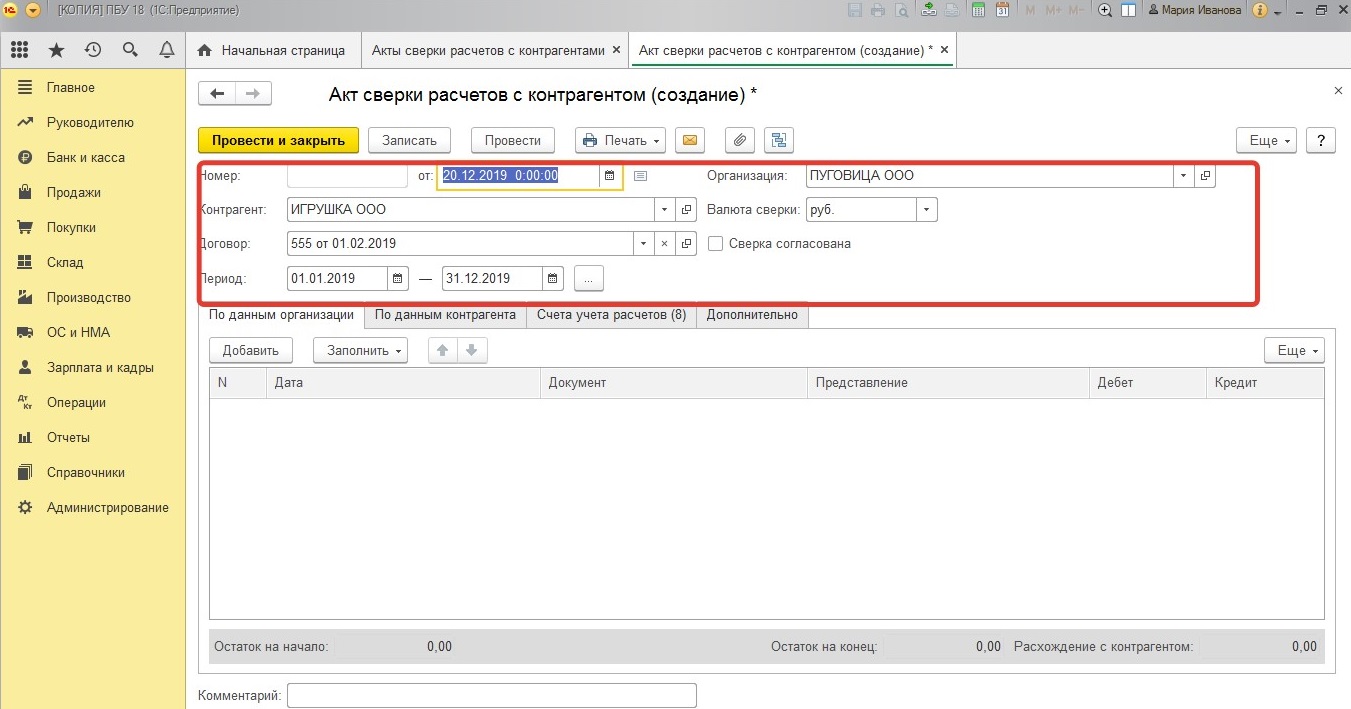

Заполните шапку акта сверки, указав контрагента, договор, период сверки и валюту.

Обращаем ваше внимание, что если с контрагентом заключено несколько договоров и они внесены в программу, то можно сформировать акт сверки по всем договорам. Для этого необходимо нажать на крестик в поле «Договор», это поле станет «пустым». Далее по кнопке «Заполнить» произойдет формирование общего акта сверки по всем договорам.

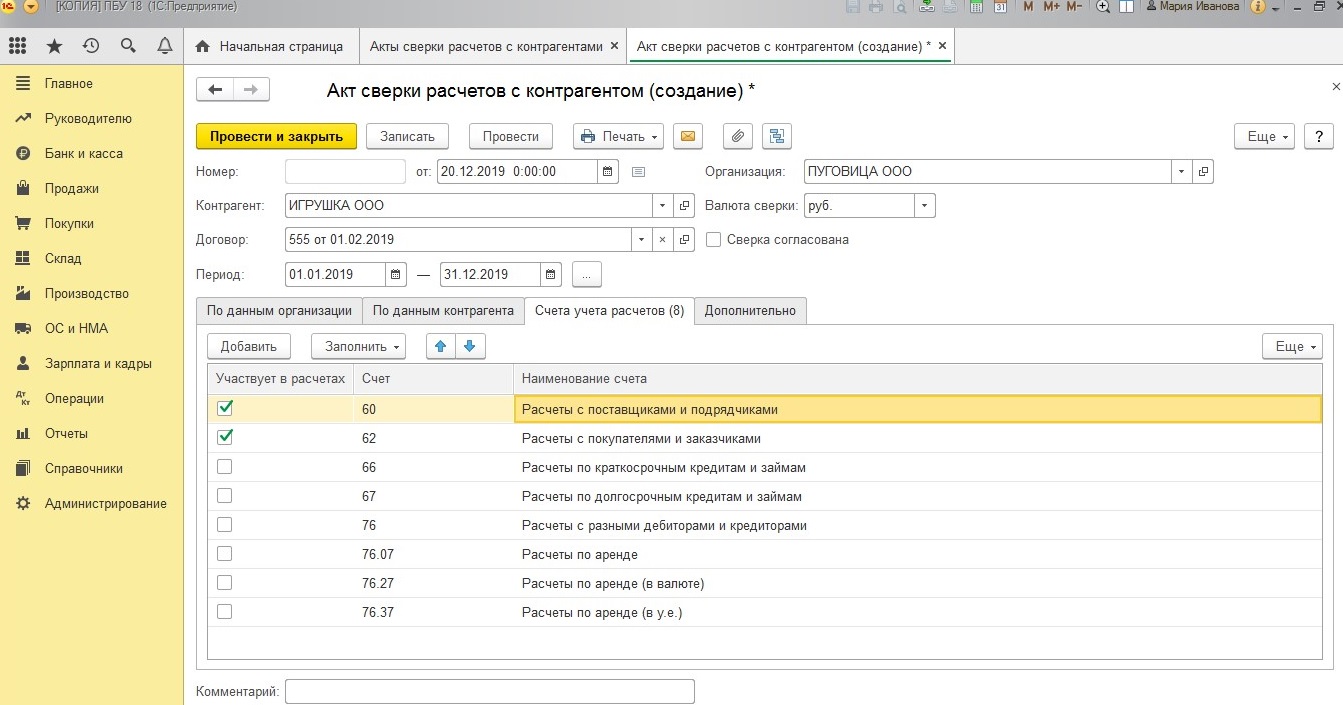

Затем выберете счета учета расчетов с контрагентом.

На вкладке «Дополнительно» заполните подписантов.

Обратите внимание, что подписывать акт сверки с обеих сторон обязательно должно уполномоченное лицо контрагента. Рекомендуем проверять полномочия подписанта, особенно в случае наличия задолженности. В противном случае при обращении в суд данный акт может быть оспорен.

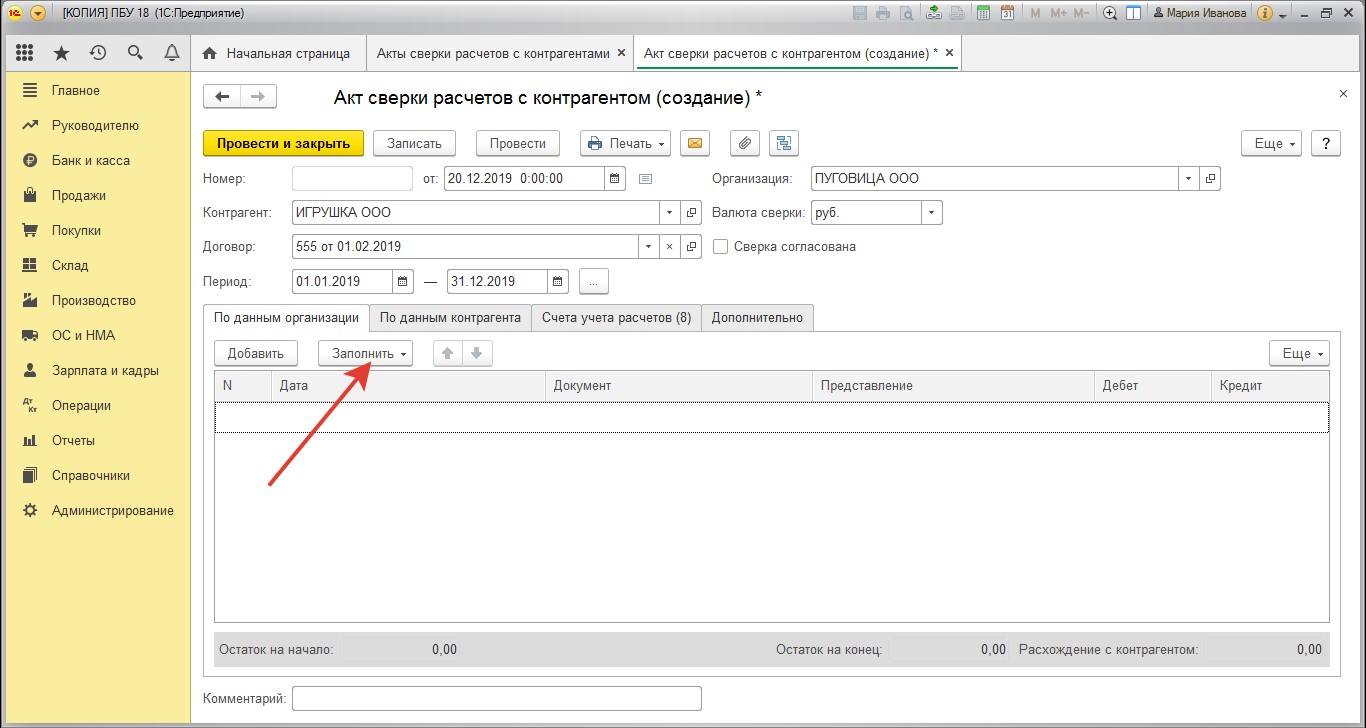

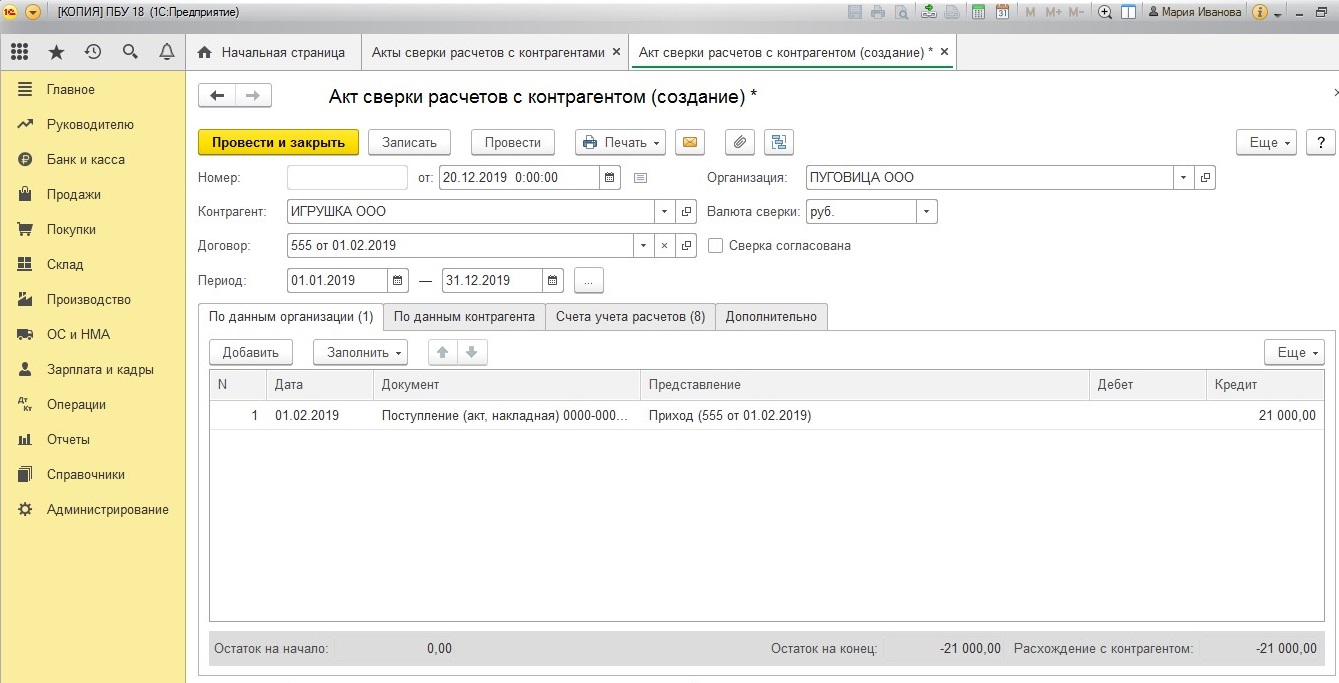

Для заполнения табличной части нажмите на кнопку «Заполнить».

При нажатии на кнопку «Заполнить» вам будет предоставлено право выбора: заполнить табличную часть только по своей компании, либо по вашей компании и контрагенту. Во втором случае будут заполнены табличные части обеих сторон, согласно вашего учета.

Прежде, чем отправить документ на печать, внимательно проверьте заполненную табличную часть. В случае неточностей (например, неполного отражения документов) ее можно подкорректировать.

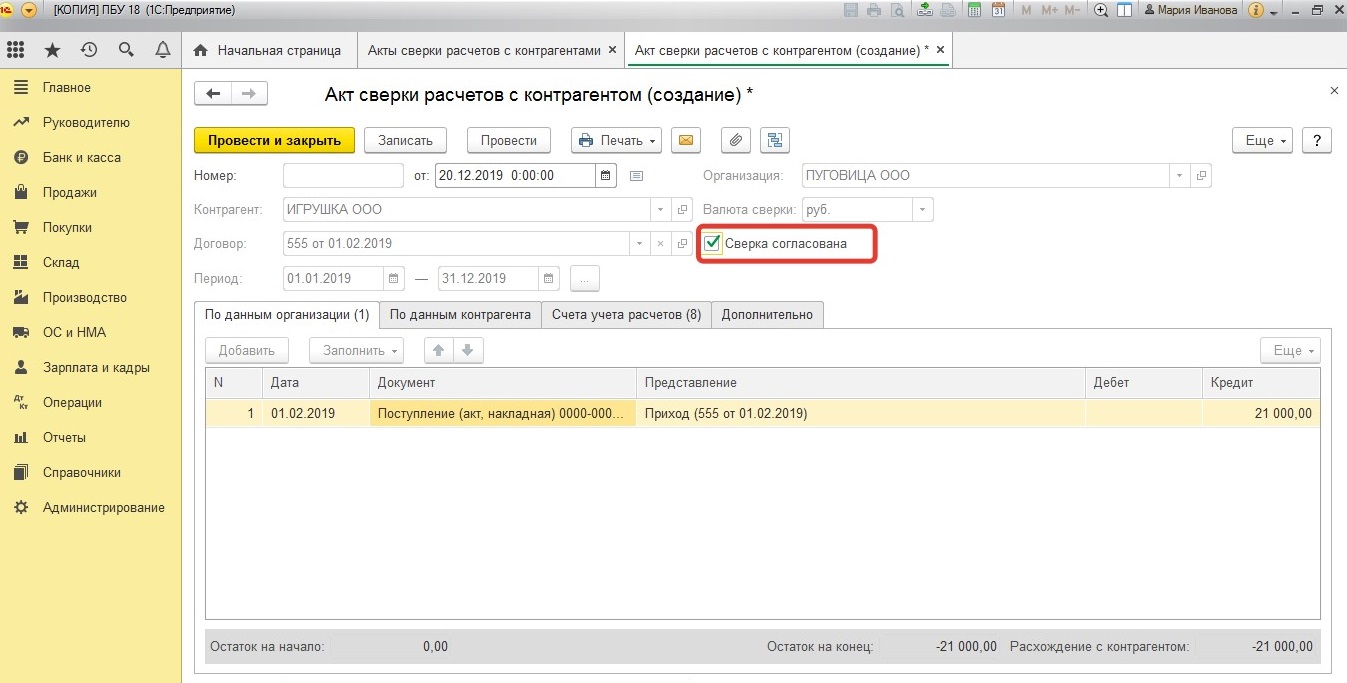

Заполненный акт сверки распечатайте в двух экземплярах, подпишите со своей стороны и направьте контрагенту с сопроводительным текстом примерно такого содержания: Направляем Вам акт сверки взаимных расчетов по состоянию на «___»_______20__г. Просим Вас в …дневный срок подписать и вернуть в наш адрес один экземпляр акта, либо разногласия по акту сверки с приложением подтверждающих документов (актов, накладных, счетов-фактур) . В случае неполучения в указанный срок подписанного акта, либо разногласий по нему будем считать сальдо расчетов подтвержденным.

После того, как подписанный акт сверки вернулся к вам обратно, необходимо снова войти в созданный ранее акт сверки и установить галочку «Сверка согласована».

Это действие сделает документ неактивным, т.е. у пользователя больше не будет возможности выполнять редактирование в документе.

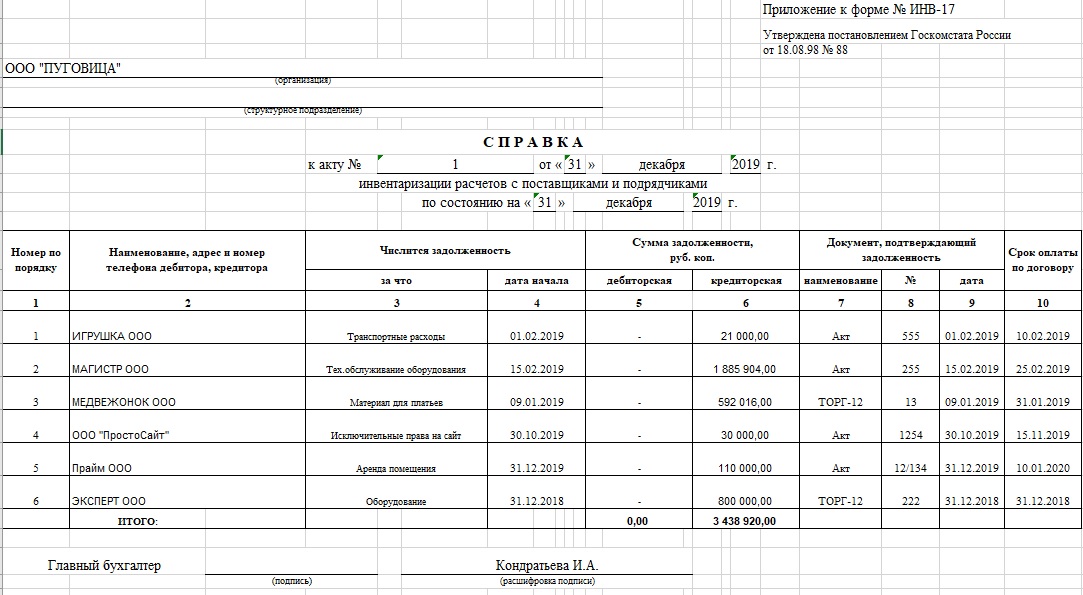

После получения актов сверки данные по дебиторской/кредиторской задолженности заносятся в справку, являющуюся приложением к акту по форме № ИНВ-17.

В типовой программе 1С: Бухгалтерии 3.0 не предусмотрено формирование справки к акту ИНВ-17. Поэтому заполнить ее придется вручную.

СКАЧАТЬ Справка к форме ИНВ-17

В справке указываются Наименование, адрес и номер телефона дебитора/кредитора, дата и причина возникновения задолженности, сумма задолженности, реквизиты подтверждающего документа.

Также рекомендуем указывать в справке срок оплаты по договору. Он понадобится, чтобы впоследствии определить, какие суммы включать в резерв по сомнительным долгам.

На основании справки составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17. Он находится в разделе «Покупки/Продажи», подраздел «Расчеты с контрагентами», далее «Акт инвентаризации расчетов».

Начинаем заполнять вкладки этого документа с конца. Первые две мы заполнили непосредственно перед инвентаризацией, когда составляли приказ о ее проведении:

На вкладке «Счета расчетов» нажмите на кнопку «Заполнить» и табличная часть заполнится счетами бухгалтерского учета. Вам остается только проверить и откорректировать список счетов, по которым производится инвентаризация расчетов с контрагентами:

Далее необходимо заполнить непосредственно данные по задолженности. Здесь можно пойти двумя путями:

1) Нажать кнопку «Заполнить» в шапке документа. В этом случае будет подобрана информация по соответствующей (дебиторской/кредиторской) задолженности (контрагент, бухгалтерский счет учета расчетов, сумма) на дату проведения документа.

2) Нажать кнопку «Заполнить» на соответствующей вкладке «Дебиторская/Кредиторская задолженность». В этом случае информация будет заполнена только на этой вкладке.

В колонке «Не подтверждено» следует указать сумму задолженности, по которой отсутствует документальное подтверждение (если таковая имеется). В колонке «В т.ч. истек срок давности» укажите сумму задолженности, по которой истек срок исковой давности – она в дальнейшем подлежит списанию.

Акт составляется в двух экземплярах и подписывается членами инвентаризационной комиссии. Один экземпляр акта комиссия оставляет себе, а второй передает в бухгалтерию.

Результаты инвентаризации представляются руководителю на утверждение, и он принимает решение о создании резервов по сомнительным долгам и списании задолженности с истекшим сроком исковой давности. Пример приказа прилагаем ниже.

Приказ о списании безнадежной дебиторской задолженности

Далее организация может списать выявленную задолженность с истекшим сроком давности с помощью документа Корректировка долга. Как это сделать читайте в нашей статье Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Документы по инвентаризации

Автор Евгения У, 23 окт 2017, 10:17

0 Пользователей и 1 гость просматривают эту тему.

Где в 1С БГУ: 1. Регистрация результатов инвентаризации?

2. Ведомость расхождения инвентаризац …ии?

3. Акт о результатах инвентаризации?

Тыкаюсь, как слепой котенок… не найду.

Принято давать ответ того, что нашли

Цитата: Геннадий ОбьГЭС от 26 окт 2017, 18:37

Принято давать ответ того, что нашли

Извините, исправлюсь!

Если по инвентаризации есть расхождения, идем в Учет и отчетность – Ведомости расхождений по результатам инвентаризации – во вкладке Инвентаризационные описи выбираем ту инвентаризацию, в которой имеется расходжение – вкладку Ведомость расхождений “заполнить по описям”.

На основании созданной Ведомости создаем АКТ о результатах инвентаризации.

Теги:

- Форум 1С

-

►

Форум 1С – ПРЕДПРИЯТИЕ 8.0 8.1 8.2 8.3 8.4 -

►

Пользователям 1С Предприятие 8 -

►

Документы по инвентаризации

Похожие темы (5)

![]()