~ 2 мин на чтение

Нет времени читать?

отправить на почту

Основной методический материал по данному вопросу представлен Письмом МФ РФ №02-06-07/3798 (в дальнейшем 3798) от 18.09.2012 «Об отражении в бухгалтерском учете и бухгалтерской отчетности бюджетных, автономных учреждений, а также в бюджетном учете и бюджетной отчетности органов, осуществляющих функции и полномочия учредителя учреждения, операций с недвижимым имуществом, в отношении которого учреждение не имеет права самостоятельного распоряжения, и особо ценным движимым имуществом.

Что относится к особо ценному имуществу (в дальнейшем ОЦИ)?

К ОЦИ относится недвижимое имущество (НИ) и особо ценное движимое имущество (ОЦДИ), закрепленное за государственным (муниципальным) автономным учреждением (далее – автономное учреждение) собственником этого имущества или приобретенное автономным учреждением за счет выделенных таким собственником средств.

ОЦИ = НИ + ОЦДИ = 101.10 (101.11 – 101.13, 101.15 + 101.18) + (101.20) + (102.20) + (105.20)

Объекты ОЦИ согласно инструкции 157Н отражаются на соответствующих счетах аналитического учета счетов 410110000 «Основные средства – недвижимое имущество учреждения», 410120000 «Основные средства – особо ценное движимое имущество учреждения»,410220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 410520000 «Материальные запасы – особо ценное движимое имущество учреждения».

В части ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения его типа и закрепленного за автономным учреждением, – на соответствующих счетах аналитического учета счетов 210120000 «Основные средства – особо ценное движимое имущество учреждения», 210220000 «Нематериальные активы – особо ценное движимое имущество учреждения», 210520000«Материальные запасы – особо ценное движимое имущество учреждения».

Операции с указанным имуществом в бухгалтерском учете учреждений оформляются в общеустановленном порядке соответствующими бухгалтерскими записями, предусмотренными для иных объектов нефинансовых активов.

При этом в бухгалтерском учете учреждений на сч. 021006000 «Расчеты с учредителем» (421006000, 221006000) учитывается показатель расчетов с Учредителем в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ.

Изменение показателей, отраженных на сч. 421006000 (221006000), осуществляется учреждением при составлении годовой бухгалтерской отчетности (реорганизационной отчетности) в корреспонденции со сч. 440110172 «Доходы от операций с активами» (240110172 «Доходы от операций с активами»), либо с иной периодичностью, установленной учреждением по согласованию с учредителем, но не реже чем один раз в год при составлении годовой бухгалтерской отчетности.

На суммы изменений показателей сч. 421006000 (221006000) учреждение направляет Учредителю Извещение (ф.0504805) в порядке, установленном Учредителем и отраженном учреждением в рамках формирования учетной политики.

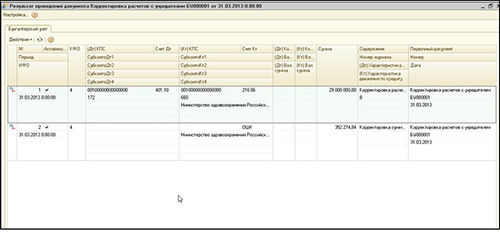

Для отражения данных операций в программе «1С:Бухгалтерия государственного учреждения 8» (далее – БГУ 8) добавлен документ«Корректировка расчетов с учредителем», главное меню БГУ 8 – «Бухгалтерский учет» – «Регламентные операции завершения отчетных (налоговых) периодов» – Корректировка расчетов с учредителем (подробное описание документа в справке по F1 из документа). В табличной части необходимо только заполнить графу с реквизитом «Счет 401.10», выбрав одноименный счет из единого плана счетов.После проведения документа будут сделаны бухгалтерские записи (см. Рис. №2) на сумму корректировки сч. 210.06 и забалансового счета ОЦИ. В документе предусмотрена печатная форма №0504805 для реализации положений письма 3798.

Рис. 1

Суммы корректировки счетов с момента предыдущего формирования бухгалтерских записей:

1. Дебет 4 401 10 172 Кредит 210 06 660 2. Кредит ОЦИ

Особо ценное имущество

Особо ценное движимое имущество – данное понятие в бухгалтерском учете появилось еще с введением в действия самой первой редакции приказа Минфина 157н, то есть с того самого момента, когда учреждения государственного сектора разделили на три хорошо знакомых нам типа – казенные, бюджетные и автономные. Однако до сих пор у многих из вас возникает вопрос – что необходимо относить на особо ценное движимое имущество? Попробуем кратко разобраться.

Для начала уточним что понятие ОЦДИ – особо ценное движимое имущество относится лишь к двум из трех типов учреждений – это бюджетные и автономные учреждения. Для казенных учреждений понятия ОЦДИ попросту не существует. Поэтому в дальнейшем в контексте статьи подразумевается что мы говорим о бюджетных и автономных учреждениях.

Давайте разберемся что необходимо относить к особо-ценному имуществу. Порядок включения имущества в состав особо-ценного определен Постановлением правительства Российской Федерации №538 от 26.07.2010. Согласно данного постановления для включения имущества в перечень ОЦДИ оно (имущество) должно соответствовать следующим условиям:

- Цена имущества соответствует ценовым критериям ОЦДИ, установленным на уровне публично-правового образования.

- Уполномоченным органом власти данное имущество отнесено к определенному виду ОЦДИ

- Без данного имущества учреждению будет сложно (или невозможно) выполнять свои основные государственные функции (виды деятельности).

Бытует мнение (причем непонятно на чем оно основано) что особо ценное движимое имущество должно быть обязательно приобретено за счет КФО 4 “Субсидии на выполнения государственного задания”. Однако такая норма не прописана ни одним нормативным актом. Поэтому если имущество приобретено, например, за счет собственных средств учреждения (КФО 2) и удовлетворяет вышеуказанным критериям оно должно быть отнесено к ОЦДИ.

Учет бюджетными учреждениями особо ценного имущества

9 сентября2011 | Автор: admin | Рубрика: Новости

В справочнике «Основные средства» программы «1С: Бухгалтерия госучреждения 8» есть реквизит, называемый «Вид имущества». В этом реквизите каждому элементу справочника, при необходимости, можно указать вид.

В справочнике «Основные средства» программы «1С: Бухгалтерия госучреждения 8» есть реквизит, называемый «Вид имущества». В этом реквизите каждому элементу справочника, при необходимости, можно указать вид.

В случае, когда учредителем организации утвержден список особо ценного имущества, необходимо в «Основные средства» поставить в карточках требуемых объектов признак (например, «Особо ценное движимое имущество»). Дальше формируются специализированные и стандартные отчеты по ОС.

К примеру, для формирования оборотно-сальдовой ведомости по сч. 101 00, необходимо добавить новый критерий отбора в настройке параметров отбора. После того, как значение отбора будет установлено, необходимо сформировать стандартный отчет, нажав соответствующую кнопку. После этого в отчете будут указаны элементы «Основных средств» с видом имущества, который был указан в отборе.

Таким же способом необходимо формировать специализированные отчеты по виду имущества. Например, для добавления критерия отбора в отчете «Ведомость ОС» необходимо установить новый (требуемый) критерий отбора в настройке параметров. Делается это путем раскрытия ветки под именем «Основные средства» и перехода на реквизит под именем «Вид имущества». Теперь двойным щелчком мыши (левой кнопки) этот реквизит следует включить в отбор. После того, как необходимое значение отбора установлено, необходимо сформировать отчет, нажимая соответствующую кнопку.

Группировка данных по определенным видам имущества настраивается в программе таким же способом. После того, как все отчеты настроены описанным выше способом, информацию по движению и наличию объектов (именно, особо ценного имущества) можно получать в программе за любой период времени и на любую требуемую дату. Теперь программа настроена соответствующим образом и информацию можно получить быстро и легко.

Запись сделана

в Пятница, 9 сентября 2011 и размещена в рубрике Новости.

Подпишитесь на RSS 2.0 фид, чтобы следить за развитием событий.

Комментирование и пинг закрыты.

![]()

Перемещение объектов основных средств между группами и видами имущества в учреждении отражается в корреспонденции со счетом 0 401 10 172. Выполнение работ бюджетными и автономными учреждениями в рамках государственного задания, источником финансового обеспечения которого является субсидия из бюджета, не признается объектом обложения НДС.

В методических указаниях о порядке применения форм первичных документов, утв. приказом Минфина России от 30.03.2015 № 52н, отсутствует унифицированная форма для изменения категории основного средства с иного движимого на ОЦДИ или наоборот.

Перевод иного движимого имущества в особо ценное в БГУ8 1.0

1. Выбытие объекта основных средств из состава иного движимого имущества в особо ценное оформляется документом Внутреннее перемещение ОС и НМА из меню ОС, НМА, НПА —> Прочие операции.

2. Для корректного формирования бухгалтерских записей в шапке документа выбирается Операция – Внутреннее перемещение ОС между счетами. На закладке Общая указываются: МОЛ/Подразделение-Отправитель; МОЛ/Подразделение-Получатель; флаг Реклассификация; Счет переноса – 401.10.172.

3. На закладке Основные средства, НМА в новой строке указывается Основное средство, которое необходимо перевести в состав ОЦДИ, Счет новый. Добавить основное средство в табличную часть удобно по кнопке Подбор.

4. После проведения документа можно просмотреть бухгалтерские записи и сформировать Бухгалтерскую справку нажатием на кнопку Печать.

Перевод иного движимого имущества в особо ценное в БГУ8 2.0

1. Выбытие объекта основных средств из состава иного движимого имущества в особо ценное оформляется документом Внутреннее перемещение ОС, НМА, НПА из раздела ОС, НМА, НПА – Внутреннее перемещение.

2. В шапке документа Внутреннее пермещение ОС, НМА, НПА указывается Вид операции: Перемещение ОС, НМА, НПА между счетами.

Данные о перемещаемых основных средствах вводятся в табличную часть закладки Основные средства. Для выбора объектов ОС, НМА, НПА удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

После подбора объектов ОС, НМА, НПА в табличной части заполняются реквизиты Счет учета – субсчет счета, на котором на текущую дату ведется учет объекта ОС, НМА, НПА. Счет учета – субсчет счета, на который необходимо переместить объект ОС, НМА, НПА. Реквизит заполняется из фрагмента Плана счетов ЕПСБУ, который открывается по кнопке Установить новый счет.

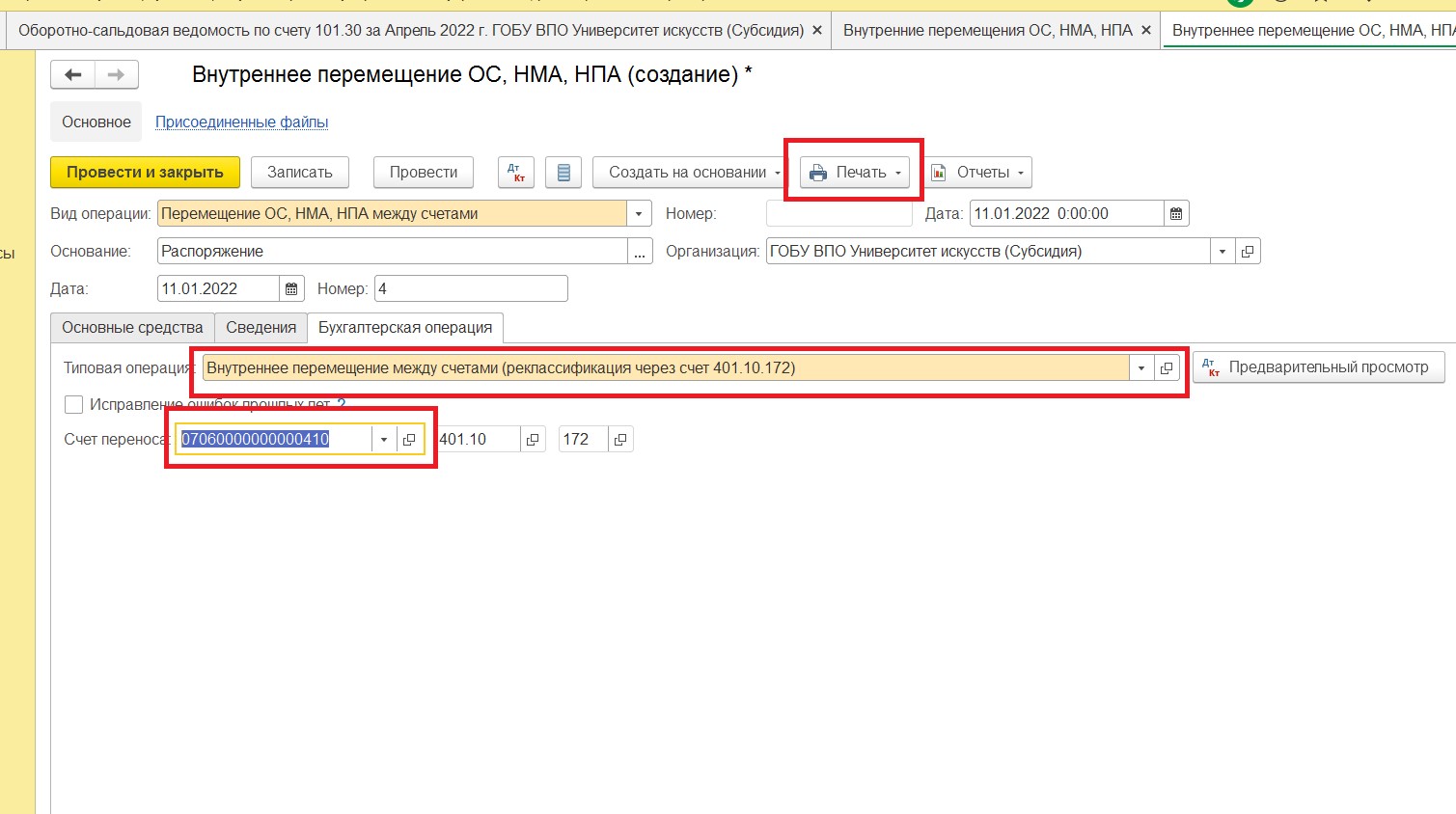

3. На закладке Бухгалтерская операция указывается Типовая операция: Внутреннее перемещение между счетами и заполняется Счет переноса – КПС для счета 401.10.172.

4. После проведения документа можно просмотреть бухгалтерские записи и распечатать Бухгалтерскую справку нажатием на кнопку Печать.

Вопрос:

Порядок перевода иного движимого имущества в особо ценное в программе 1С:Бухгалтерия государственного учреждения ред. 2.0

Ответ:

Порядок отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества определён Постановлением Правительства РФ от 26.07.2010 № 538 (далее – Порядок № 538). Согласно подп. 2, 3 Порядка № 538 перечни ОЦДИ для муниципальных бюджетных и автономных учреждений определяются органами, осуществляющими функции и полномочия учредителя (п. 12 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ, ч. 3 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ).

Перемещение объектов основных средств между группами и (или) видами имущества в учреждении отражается в корреспонденции со счётом 0 401 10 172 (п. 9 Инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н, далее – Инструкция № 174н, п. 9 Инструкции, утверждённой Приказом Минфина России от 23.12.2010 № 183н, далее – Инструкция № 183н). Перевод имущества в состав ОЦДИ влечёт необходимость корректировки расчётов с учредителем. Операция отражается в корреспонденции со счётом 210 06 в соответствии с п. 116 Инструкции № 174н, п. 119 Инструкции № 183н.

Согласно п. 21.2 Инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н при ведении бюджетными (автономными) учреждениями бухгалтерского учёта хозяйственные операции отражаются на счетах, содержащих:

- в разрядах 1–4 – код раздела, подраздела классификации расходов бюджетов;

- в разрядах 5–14 – нули, кроме отражения объектов, возникающих в деятельности с целевыми средствами в рамках реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), а также если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учёта;

- в разрядах 15–17 – аналитический код вида поступлений (доходов, иных поступлений) или аналитический код вида выбытий (расходов, иных выплат) соответствующий коду (составной части кода) бюджетной классификации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов);

- в разрядах 24–26 – код КОСГУ.

При этом по счетам аналитического учёта счёта 0 101 00 000 «Основные средства» и счёта 0 104 00 000 «Амортизация» в разрядах 5–17 номера счёта ставятся нули, если иное не предусмотрено целевым назначением имущества и (или) средств, являющихся источником финансового обеспечения приобретаемого имущества.

По счёту аналитического учёта 0 401 10 172 исключения не предусмотрены. Следовательно, разряды 1–17 этого счёта формируются в общем порядке: в разрядах 1–4 указываются раздел, подраздел, в разрядах 5–14 – нули, в разрядах 15–17 – аналитическая группа подвида доходов бюджетов 410 (п. 12.2.1 Порядка, утверждённого Приказом Минфина России от 08.06.2019 № 85н).

Документальное оформление

В методических указаниях о порядке применения форм первичных документов, утверждённых Приказом Минфина России от 30.03.2015 № 52н, отсутствует унифицированная форма для изменения категории основного средства с иного движимого на ОЦДИ или наоборот. Оформить такую операцию можно бухгалтерской справкой (ф. 0504833), отразив её в журнале операций по выбытию и перемещению нефинансовых активов. Также может применяться накладная на внутреннее перемещение объектов нефинансовых активов (ф. 0504102). Применение этого документа при перемещении основных средств в состав ОЦДИ нужно закрепить в учётной политике.

Расчёты с учредителем оформляются извещением (0504805) и регистрируются в журнале по прочим операциям.

Оформление в программе 1С:Бухгалтерия государственного учреждения ред. 2.0

Выбытие объекта основных средств из состава иного движимого имущества в особо ценное оформляется документом Внутреннее перемещение ОС, НМА, НПА из раздела ОС, НМА, НПА – Внутреннее перемещение (рис. 1).

Рисунок 1

В шапке документа Внутреннее пермещение ОС, НМА, НПА (рис. 2) указывается Вид операции: Перемещение ОС, НМА, НПА между счетами.

Данные о перемещаемых основных средствах вводятся в табличную часть закладки Основные средства. Для выбора объектов ОС, НМА, НПА удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

После подбора объектов ОС, НМА, НПА в табличной части заполняются реквизиты:

- Счет учёта (текущий)– субсчёт счёта, на котором на текущую дату ведётся учёт объекта ОС, НМА, НПА;

- Счёт учёта (новый)– субсчёт счёта, на который необходимо переместить объект ОС, НМА, НПА. Реквизит заполняется из фрагмента плана счетов ЕПСБУ, который открывается по кнопке Установить новый счёт.

Рисунок 2

На закладке Бухгалтерская операция (рис. 3) указывается Типовая операция: Внутреннее перемещение между счетами (реклассификация через счёт 401.10.172) и заполняется Счёт переноса – КПС для счёта 401.10.172.

Рисунок 3

После проведения документа можно просмотреть бухгалтерские записи и распечатать Бухгалтерскую справку (ф. 0504833) нажатием на кнопку Печать (рис. 4, 5).

Рисунок 4

Рисунок 5

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru