Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе – Меню «Отчеты» – «Расширенная аналитика учета» – «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» – «Бухгалтерский и налоговый учет» – «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» – «Расширенная аналитика учета» – «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

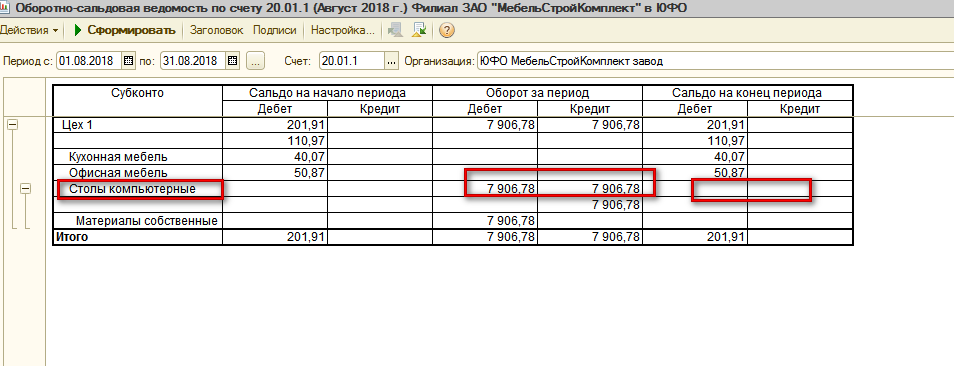

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» – «Бухгалтерский и налоговый учет» – «Оборотно-сальдовая ведомость по счету (бух.)».

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

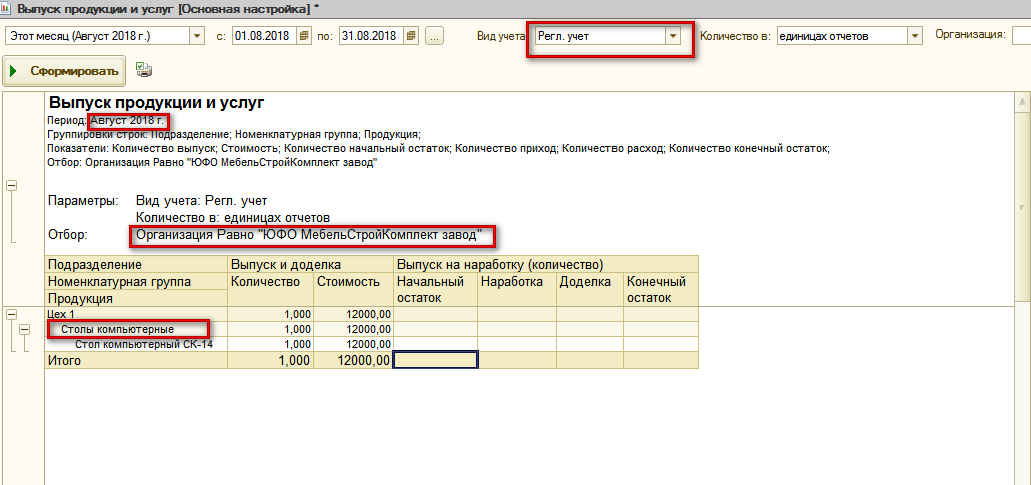

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» – «Расширенная аналитика учета» – «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» – «Управление производством» – «Расчет себестоимости».

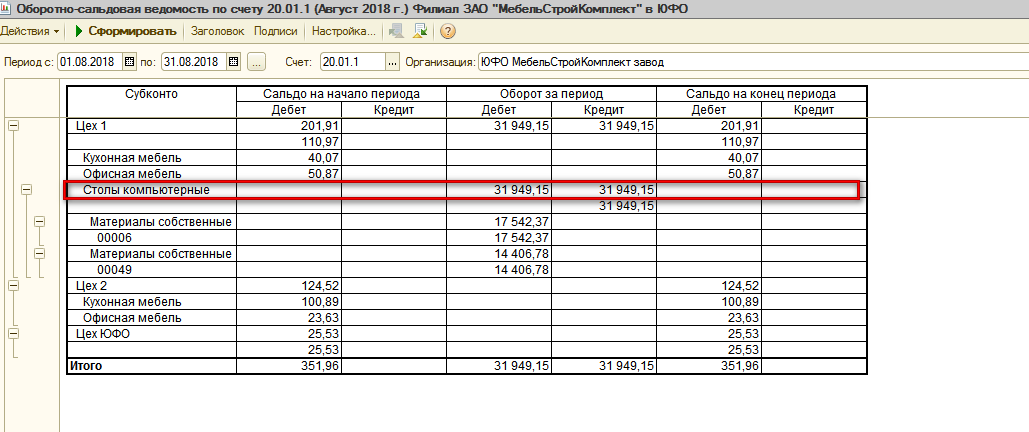

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» – «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

Конфигурации: УПП, УТ 10, КА 1.1

Конфигурации: УПП, УТ 10, КА 1.1

Что делать, если нужно исправить старое поступление? Ошибка обнаружена с большим опозданием, отчетность уже сдана и просто поправить документ нельзя.

В 1С для таких случаев предусмотрен специальный документ Корректировка поступления. Как с ним правильно работать мы рассмотрим с вами в этой статье.

Корректировка поступления во многом похожа на аналогичную по назначению Корректировку реализации (посмотреть статью о работе с Корректировкой реализации). На самом деле, отражение документа в учете отличается из-за требований законодательства.

У документа также есть возможность выбора двух видов операций:

• Исправление в первичных документах

• Корректировка по согласованию сторон

Исправлять мы можем:

• в сторону уменьшения или в сторону увеличения,

• документы текущего года и прошлых лет.

В начале статьи приведено пошаговое описание работы – последовательность аналогична для всех ситуаций. Во второй части статьи рассмотрим детали более подробно.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1: Создаем Корректировку поступления на основании документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Ввод в 1С Корректировки поступления на основании Поступления товаров и услуг

Ввод в 1С Корректировки поступления на основании Поступления товаров и услуг

Шаг 2: Вводим счет-фактуру по гиперссылке из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3: После внесения любых корректировок нужно запускать обработку Проведение документов по регистрам НДС.

Обработка Проведение документов по регистрам НДС

Обработка Проведение документов по регистрам НДС

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Проведение документов по регистрам НДС в 1С

Проведение документов по регистрам НДС в 1С

Шаг 4: Для разных операций Корректировка поступления может быть учтена в дополнительных листах книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Формирование документов по учету НДС в 1С УПП и КА 1.1.

Формирование документов по учету НДС в 1С УПП и КА 1.1.

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Формирование записей книги покупок и книги продаж в 1С УПП и КА 1.1

Формирование записей книги покупок и книги продаж в 1С УПП и КА 1.1

Шаг 5: Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

1. Корректировка поступления текущего года в сторону уменьшения

Нам нужно уменьшить Поступление товаров и услуг, оформленное в предыдущем квартале:

Поступление товаров и услуг в 1С УПП и КА 1.1

Поступление товаров и услуг в 1С УПП и КА 1.1

Отчетность по НДС уже сдали.

1.1. Корректировка поступления с исправлением в книге покупок

Введем на основании Поступления товаров и услуг документ Корректировка поступления. 1С создает его с видом операции Исправление первичных документов по умолчанию. Уменьшим цену по одной строке:

Корректировка поступления в 1С УПП и КА 1.1.

Корректировка поступления в 1С УПП и КА 1.1.

1С по умолчанию проставляет флаг Восстановить НДС в книге продаж. Я его сниму.

Документ формирует проводки:

Корректировка поступления в 1С – проводки

Корректировка поступления в 1С – проводки

Заполнить данные исправленной счет – фактуры поставщика по гиперссылке в подвале документа.

Где ввести корректировочную счет фактуру в 1С

Где ввести корректировочную счет фактуру в 1С

Выполняем регламентные процедуры по НДС, указанные на шаге 3 и 4.

Проведение документов по регистрам НДС добавляет сторно вычета по НДС в проводки документа Корректировка поступления.

Корректировка поступления в 1С УПП и КА 1.1 – проводки

Корректировка поступления в 1С УПП и КА 1.1 – проводки

В Формировании книги покупок у нас сформируется запись:

Формирование записей книги покупок в 1С УПП и КА 1.1.

Формирование записей книги покупок в 1С УПП и КА 1.1.

Теперь можем смотреть полученный результат в Книге покупок. Ставим галочку Формировать доп. листы за корректируемый период.

В Основном разделе новая запись:

Книга покупок в 1С – основной раздел

Книга покупок в 1С – основной раздел

В Доп листе полная корректировка записи по корректируемому поступлению:

Книга покупок в 1С УПП и КА 1.1 Доп лист

Книга покупок в 1С УПП и КА 1.1 Доп лист

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу – основанию и создает новую запись в периоде, в котором создается корректировка.

1.2. Корректировка поступления с восстановлением НДС в книге продаж

Если мы выбираем вид операции документа Корректировка по соглашению сторон, то можно будет восстановить НДС в книге продаж:

Корректировка поступления в 1С УПП и КА 1.1 по соглашению сторон

Корректировка поступления в 1С УПП и КА 1.1 по соглашению сторон

Здесь нужно указать флаг Восстановить НДС в книге продаж. В этом случае получаем проводки документа:

Корректировка по соглашению сторон в 1С – проводки

Корректировка по соглашению сторон в 1С – проводки

После проведения регламентных операций по НДС получаем проводки:

Корректировка поступления в сторону уменьшения в 1С -проводки после проведения по регистрам НДС

Корректировка поступления в сторону уменьшения в 1С -проводки после проведения по регистрам НДС

И восстановление НДС в книге продаж:

Восстановление НДС в 1С УПП и КА 1.1 в книге продаж

Восстановление НДС в 1С УПП и КА 1.1 в книге продаж

Корректировка с видом операции Корректировка по соглашению сторон в сторону уменьшения учитывается в основном разделе книги продаж в периоде корректировки.

2. Корректировка поступления текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки поступления в сторону увеличения аналогичный результат. Оформляем Корректировку и счет-фактуру:

Корректировка поступления в 1С УПП и КА 1.1 в сторону увеличения

Корректировка поступления в 1С УПП и КА 1.1 в сторону увеличения

Получаем проводки документа:

Корректировка поступления в 1С УПП и КА 1.1 в сторону увеличения – проводки

Корректировка поступления в 1С УПП и КА 1.1 в сторону увеличения – проводки

После выполнения регламентных операций по НДС проводки будут выглядеть вот так:

Корректировка с видом операции Исправление в первичных документах сторнирует суммы по документу – основанию и создает новую запись в периоде, в котором создается корректировка.

Вид операции Корректировка по соглашению сторон отражается только доначислением разницы и отражается в основном листе книги покупок в периоде корректировки. Суммы отраженные в периоде документа-основания не корректируются.

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги покупок в периоде корректировки.

3. Корректировка поступлений прошлых лет

Корректировка документов поступлений прошлых лет не отличается от корректировки поступлений текущего года, кроме, пожалуй, одного нюанса.

Если корректируем поступление услуг, то для корректировок прошлого года на закладке Дополнительно необходимо указать статью доходов и расходов, на которую будет отнесена разница.

4. Корректировка поступления не попадает в книгу покупок или книгу продаж

Возможно, вы пропустили какой-то шаг. Необходимо вернуться к пошаговому описанию и проверить все пункты.

Примерный чек – лист:

1. Введен ли счет – фактура для корректировки поступления?

2. Выполнили ли вы проведение по регистрам НДС после последнего изменения документа Корректировка поступления?

3. Сформировали/ перезаполнили ли документы Формирование книги покупок и книги продаж?

4. Не забыли ли установить флажок Формировать доп.листы за корректируемый период при выводе книги покупок (при исправлении в первичных документах)?

Бесплатные видео – уроки по 1С

24.12.20 – 07:00

Работаем в УПП версия 1.3.151.1.

Зависли суммы без количества на 10-м, 21-м счете как в БУ так и в НУ. Ошибки тянутся с 2014 года.

По ряду позиций не выполняется правило ПБУ18/02 БУ=НУ+ПР+ВР.

Нужно поправить, где-то списать сумму в БУ, где-то количество, где то сумму в НУ, ПР или ВР.

Но как это сделать, куда списать. Вызывали консультанта от вендора, но он помог только с 08-м счетом.

Часть записей можно схлопнуть друг с другом(плюс и минус). Но что делать с остатками? По партиям такая же ерунда.

С каким счетом корреспондировать эти счета.

Хочется раз и навсегда исправить 10, 21 и 43 счет. Подскажите как это сделать?

Буду признателен любым ссылкам, материалам и т.д. и т.п.

PS: В текущих месяцах обороты и затраты сходятся. Месяц закрываем, налог считается.

А остатки влияют на стоимость когда случайно начинают выпускать зависший полуфабрикат.

Тогда на 43-м тоже возникают остатки…

1 – 24.12.20 – 07:06

(0) ну во-первых надо кластеризировать одну большую задачу на нужное количество мелких задач

затем каждую решать индивидуально

2 – 24.12.20 – 07:07

Да блин. Что за постановка задачи? Тут просто работа прога со знанием УПП. Надо отловить, поправить. Делов наверное на выходные.

3 – 24.12.20 – 07:11

Что делать с 10кой. А что у нас по закону? По закону то, чего нету, но есть по данным учета – надо списать по результатам инвентаризации. В общем-то все.

4 – 24.12.20 – 07:12

Сделайте приход по количеству корректировкой регистра, введите документы инвентаризации.

СУммы ПР они вообще не закрываемые. Они там навсегда зависаемые.

5 – 24.12.20 – 07:53

(1) Хорошо. Этап 1 – 21-й счет.

Одна мадам грудью задела мышку и сняла галочку налоговый учет в перемещении товаров между складами.

Зависла сумма в налоговом учете. Потом так задевались еще 250 документов. Образовались суммы БУ, НУ и ВР.

Все рассчитали, налог заплатили, потом приходили – уходили ПФ. Списывалось по средней и в результате висит -43234.руб по НУ и 11345 руб ВР. Аудиторы а почему у вас НУ отрицательный, завышаете, а откуда столько ВР. Спишите и поправьте. Спрашиваем куда? В ответ – А мы откуда знаем.

И всего накопилось такой фигни на 6 млн в НУ, 4 млн в БУ, -3 млн в ВР. Всего 250 позиций. Обратились ко мне закройте. Я отвечаю, готов скажите куда? В ответ – Вам виднее. А мне вообще не видно.

(3) 10-ка инвентаризация не списывает строки без количества.

6 – 24.12.20 – 08:42

(5) аудиторы как бы не имеют перед собой цели выполнять расчеты экономического характера, скажем так.

Если не вдаваться в долгие рассуждения, то достаточно было бы, чтоб на предприятии существовал “экономист”, который работал бы в связке с “технологом”. Это их вотчина на самом деле, как должны раскладываться технологические процессы на используемые в них же полуфабрикаты с исключением зависимости повышения стоимости в многократном использовании сырья, уже использованного при выпуске первого полуфабриката.

Т.е. это я к тому, что эта проблема встречается достаточно часто, но всякий раз успешность решения проблемы очень слабо зависит от того, что конкретно используется , но сильно зависит от наличия знаний или понимания или хотя бы представлений об экономике происходящих технологических процессов.

7 – 24.12.20 – 09:00

(6) Спасибо от всей души. Очень помог. Тут от вендора консультант два часа слушал лекцию про нашу систему учета с нирами, окрами, гозом и регенерацией выпуска, потом залез в базу и практически ничего не понял. Сказал ой а в 08м можно так сделать, забрал 20 тыс и ушел не ответив ни на один из заданных вопросов.

8 – 24.12.20 – 09:39

(7) Не, ну ирония в качестве реакции со стороны заказчика тоже встречается достаточно часто.

Если на уровне рассуждений немного пояснить, то получается, что проблема аудитора часто в том, что он без наблюдения “аудиторского следа” просто не в состоянии (а может даже и “не в праве”) что-то конкретное предложить.

С другой стороны, встречаются аудиторские конторы, которые умышленно работают долго время с одним и тем же клиентом и знают даже лучше, чем сам клиент, что там у него происходит в движениях ПФ на 21-ом, из каких ресурсных спецификаций это возникает, какие с ресурсными спецификациями выполняются манипуляции после того, как, например:

– ОПЗС предварительно проведены за периоды (дни или несколько дней производственных циклов внутри месяца),

– затем запускается сбор данных для оперативного анализа себестоимости

– затем ресурсные спецификации корректируются для соответствия фактической или оперативной информации

– затем запускается закрытие месяца и оно пересчитывает регламентную или БУ/НУ себестоимость уже с компенсацией внесенных корректировок в спецификации по сравнению с фактическими ОПЗС

– – – это я озвучил наблюдаемое на практике поведение внедренной и работающей упп для химпрома на одном из предприятий где была не химия, но пищевое производство.

Ну и что тут тебе скажет аудитор, если его просто выдернули случайным образом?

9 – 24.12.20 – 09:44

Для началамнадо выбрать правильный источник.

Есть данные по счетам бу, по счетам ну, по регистрам бу, по регистрам ну.

По регистрам спиши вникуда. Чтобы учет по счетам и регистрам совпадал.

По счетам бу и ну все отклонение выведи на виртуальную номенклатуру. .

А дальше пускай бухи решают куда это отправить на 91 счет или еще куда.

10 – 24.12.20 – 09:48

(5) 10 без кол-ва – бух. справка.

(9) +100.

А вообще, Френки все расписал. Если у вас там бухи не бухи – нужен хороший аудитор.

11 – 24.12.20 – 10:15

(10) >>10 без кол-ва – бух. справка.

Ага, а зависшие остатки в регистрах продолжат колбаситься, создавая новые разницы во всех учетах

12 – 24.12.20 – 11:02

Налоговый учет – это 90 и 91 счета. Все остальное вспомогательный учет, который нужен для того, чтобы суммы “пришли” на 90 и 91 счет. Соответственно все хвосты тоже должны в конечном итоге оказаться тут. Дерзайте.

Но для начала у бы убил главбуха, который сдает отчетность при “красном” анализе налогового учета.

13 – 25.12.20 – 21:44

У нас анализ в НУ не красный. Рамка зеленая.

(9) и (10) К вам по конкретным вопросам можно обратится в личку?

(11) Я же не изверг, выравниваю и регистры и проводки.

(12) Дело в том, что мы крупный налогоплательшик, и главбух до ужаса боится корректировок, хотя более белого учета я в жизни не видел. То ли дело во многих бумагах, которые надо оформлять, то ли еще что-то. Прямо как в песне Агаты Кристи “Корабли”. Проблема не в учете, а в исправлении его. Но мне пообещали в январе при закрытии года сказать, куда нужно направить все корректировки.

14 – 25.12.20 – 21:44

(9) Спасибо за самый дельный совет.

15 – 26.12.20 – 06:56

(0) я делала в УПП тоже самое для клиента.

остатки были негодные, не совпадали ни с регистрами, ни с остатком на 09 и 77

я НЕ программист, обошлась обработками, найденными на ИС.

1) узнать какие остатки по счетам 07 и 99 по субконто. Это важно-потому что под них будем подгонять остатки на счетах 10, 21 и т.д.

2) сформировать ОСВ по каждому счету в НУ с отключенной опцией “Вид учета”. Они должны совпадать с остатками по такой же ОСВ в БУ.

3) Сравниваем регистр Себестоимость товаров по БУ, ПР, ВР и соответствующими бух итогами.

4) находим способ выровнять остатки на начало года (проводки, корректировка записей регистров).

Собственно все. Потом по идее на копии нужно пересчитать все месяцы, каждый раз добиваясь зеленых рамок в Анализе по налогу на прибыль.

ЗЫ: помимо этого вылезут, наверняка, еще красные рамки по расходам, т.к. то субконто важное где-то не заполнено в НУ, то субсчет не тот выбран…

ЗЗЫ: обращайтесь, если что.

16 – 26.12.20 – 07:16

(5) получается по БУ всё правильно? ошибки только в НУ?

17 – 26.12.20 – 08:10

(5) если в БУ все верно, то я бы действовала так:

1. уточнить у ГБ-какая сумма по 09 и 77 висит на субконто со значением Полуфабрикаты.

2. Предположим, что сумма правильная, это подтверждает бух, что ее не правим, а все остатки подгоняем к ней.

3. Дальше-большая работа. Мы договорились с ГБ, с каких позиций можно все ВР снять, в НУ поставить, т.е. приравнять к БУ, чтобы выполнялось равенство БУ=НУ+ПР+ВР по каждой позиции.

А на каких нужно показать нужную сумму ВР, чтобы в итоге ВР по 21 счету Совпадало с суммой на 09 и 77 по субконто Полуфабрикаты. Как правило, всякая несущественная и недорогая мелочевка списывается по ненужным ВР (обработкой закрываю по условию), а на крупных, дорогих позициях тусуем ВР и НУ.

ЗЫ: в налоговом учете проводки можно просто закрывать без корр.счета.

18 – 26.12.20 – 10:24

(13) Так не бывает. Невозможно в принципе. Анализ покажет разрыв.

(17) А потом Расчеты по налогу на прибыль разорвут эту красивую картинку снова. Ибо в каждом конкретном случае нюансов полно.

19 – 26.12.20 – 10:37

(17) За основу придется брать БУ, так как с НУ мы немного напортачили когда переходили в 2014 г.

(18) Представь себе бывает. Обороты затрат совпадают, а остатки и списания на остатки по ПБУ18 рвутся. Кое-где руками докручиваем, после расчета себестоимости, но это копейки, если сравнивать с остатками.

(17) Главбух боится брать ответственность за исправления. Было уже две выездных налоговых проверки с 2014 г. Ничего не обнаружили и замечаний к учету нет. Аудиторы каждые полгода пишут замечания по мелочам. Но вот остатки нужно привести в порядок.

20 – 26.12.20 – 10:49

(19) Анализ в УПП сравнивает и остатки – раздел Стоимость активов. Вы рассказываете о какой-то невозможной вещи.

Вы отдаете себе отчет, что корректировка остатков по НУ приведет к налоговым последствиям? Если да, то начните с МПЗ. Причем изначально с материалов. Партионка или РАУЗ?

21 – 26.12.20 – 10:54

(19) // Обороты затрат совпадают, а остатки и списания на остатки по ПБУ18 рвутся.

Это бывает. И тут не дашь универсального рецепта. Универсальный только один, но он очень трудоемкий, за исключением самого серьезного внушения “с занесением в грудную клетку”

– не надо отключать все галочки, кроме БУ всех отчетах, там где они есть.

– все возникающие расхождения с отсутствием объяснения нужно ликвидировать в тех же периодах, на которых они возникают. Исключения бывают. Именно для оптимизации учета на исключениях введены ПР ВР ОНА и ОНО , а не для того, чтоб просто растопыривать пальцы и не обращать на них внимания никогда.

на практике. Это действительно трудоемкий и затратный по времени процесс в наведении порядка в прошлых периодах.

Ставьте копию базы на фиксированную дату. Снимайте все запреты, снимайте по мере необходимости всё проведение документов и восстанавливайте учет, хорошо понимая, что грабли этого учета так и будут лежать у вас сзади и под ногами и с любым шагом назад на эти грабли наступите, если их не уберёте.

Как в копии на заданном периоде все выставите как было нужно делать с самого начала, так и увидите, какого рода корректировки и в каком объеме имеет смысл вносить в текущую оперативно-актуальную базу.

22 – 26.12.20 – 11:04

(21) очень трудоемко и не факт, что правильно. Ибо полетит все при перезакрытии периодов. повылезет то, что хорошо было спрятано))

я проходила этот путь-лечение налогового учета в УПП, который там никогда не велся. ну как не велся…что-то считалось, но на эти цифры никто никогда с 2014 года не смотрел.

начала в апреле 2020, мне было разрешено менять остатки по НУ на начало года, перепроводить закрытие 1 квартала 2020.

в итоге все получилось!

поэтому собаку съела. кстати…поставила все с 0 за три месяца в одного (это при том, что так-то на линии консультаций работала) в общей сложности клиенту это обошлось 130 часов моих и 15 часов программиста

23 – 26.12.20 – 11:06

Раз уж вы тут про НУ и КПП можно я спрошу?

Был опыт с предоставлением по камералкам регистров? Чем удовлетворяются?

24 – 26.12.20 – 11:07

КПП=УПП

25 – 26.12.20 – 11:08

(22) // 130 часов + 15 часов

ну это им повезло! Крупно повезло. Вовремя спохватились. А сколько выйдет часов, если это нужно восстановить не с 2020-го, а как ТС упомянул – с 2014-го ?!

26 – 26.12.20 – 11:11

(24) если честно, но я существенной разницы в прохождении камералки не заметил, когда учет на БП или на УПП. Может просто повезло. Все равно смотрели только на данные из рег-учета.

Ну может быть объяснение в том, что бухи так и не смогли преодолеть трудности учета в УПП и перегружали и протаскивали практически весь рег-учет через БП

27 – 26.12.20 – 11:12

(25) с какого 2014??? тогда ПБУ 18 не было)))

28 – 26.12.20 – 11:13

кстати, насчет проверок НУ…мало кто разберется в деталях всех цепочек ПР и ВР. главное, чтобы не было нереальных сумм и минусов там, где их не должно быть.

ну и соответствие 09 и 77 по аналитике с данными ОСВ по НУ

29 – 26.12.20 – 11:14

(27) да ладно?

30 – 26.12.20 – 11:14

(27) 🙂 ну не знаю – по моим попыткам что-то вспомнить, по личным ощущениям, так сказать, это ПБУ 18 было всегда 🙂

31 – 26.12.20 – 11:15

(27) ПБУ 18 введено в 2002 году.

32 – 26.12.20 – 11:16

(31) ага 🙂 проверила 🙂 ну я точно могла сказать что в третьем уже изучала его…

33 – 26.12.20 – 11:16

(26) хочу чтобы давали min необходимое

34 – 26.12.20 – 11:17

(29) каюсь))) но кто его вел по ВР и ПР тогда?

35 – 26.12.20 – 11:17

(31) понятие ПР и ВР добавлено позже

36 – 26.12.20 – 11:19

(35) сначала выучили ОНО, ПНО и ПНА 🙂

37 – 26.12.20 – 11:23

Кстати, чтобы посоветовали вы, уважаемые коллеги в таком случае:

Организация не вела налоговый учет в 1С КА 1.

Се1час переходят на ERP, собираются вести налоговый учет.

Какой вариант учета посоветуете закрепить в учетной политике 21 года?

1. Балансовый

2. Балансовый с учетом ВР и ПР

2. Затратный

38 – 26.12.20 – 11:25

(35) Само ПБУ 18 и призвано было свести БУ и НУ вместе посредством ПР и ВР.

39 – 26.12.20 – 11:26

(37) Я бы 2 применил.

40 – 26.12.20 – 11:28

(34) Первое время на НУ вообще забивали. Так и продолжали по данных БУ платить прибыль. Никто не понимал на хрена он нужен вообще. Но потом пошло различие в признании доходов/расходов и вынуждены были переходить на полноценный НУ. Особенно когда различия в пользу предприятия.

41 – 26.12.20 – 11:41

(40) вот полностью соглашусь…у меня не было в практике клиентов, кто вел НУ в 1С по-честному.

42 – 26.12.20 – 11:42

+(41) когда пришла в Транснефть, то там начали ставить НУ в УПП. это было с моим приходом, т.е. 2013 год

43 – 26.12.20 – 11:49

(41) В 2010 году у нас на свечном заводике вовсю уже применялся. Дальше работал на франча (на его внутренний учет) – там тоже все по-взрослому было. Когда на нынешний заводик перешел – пришлось внедрять его с нуля. Были какие-то безумные эксельные таблички, где только по ОС ПР велись. О том, что косвенные БУ и НУ совершенно по-разному учитываются и в итоге даже себестоимость выпущенной продукции разная, стало божественным откровением. Но методом кнута и пряника с глобальными кадровыми перестановками все решилось. Сейчас хоть на выставку можно. Единственный нюанс – при партионке при зацикливании потока затрат “хвостики” остаются, которые приходится править иногда. Но это архитектурная болезнь.

44 – 26.12.20 – 12:02

(42) мы начинали, но бросили. Однажды вообще собственники попросили “убрать из баланса всю эту хрень”. Да, “по-серьезному” позже стали относиться

45 – 26.12.20 – 12:04

+(44) это про 2003-ий

46 – 26.12.20 – 12:33

(23) Выгружали Эксель, делали сканы. В основном интересовал налоговую – экспорт, НДС ну и зарплата. На отражение прочих расходов они не смотрели.

(28) Согласен, Налоговики открыли – посмотрели ВР, ПР, посчитали ОНА и ОНО – сказали все нормально. Сказать, что я обалдел – на весь налог на прибыль у них ушло минут 40.

(40) Полностью согласен. Мы когда переходили на НУ в УПП, сначала пересчитали год и получили 17 млн. переплат налога. Все исправили, подали уточненку, вот тогда к нам в первый раз и приехал отряд из 10 налоговиков.

47 – 26.12.20 – 12:35

(43) Я для эксельных табличек для НУ, написал кучу обработок и отчетов, но потом сказал что лучше вести учет все-таки в УПП и через 1.5 года перешли.

48 – 26.12.20 – 12:38

Плохо что в момент перехода на УПП в Экселе были итоговые суммы по НУ, вот их пришлось разносить на номенклатуру в 10, 21, 43-м. Кое-что понимали что из остатков уйдет (оборот большой), а что-то зависнет. Там и перекосы были. Но потихоньку из 20 тыс поправилось 95%.

49 – 26.12.20 – 12:50

(48) И сейчас в этом будет весь геморрой – править пономенклатурно.

Начните с 10 счета – там вообще не должно быть разниц в общем случае. Кроме спецодежды и иже, но это отдельная песня. Нет никаких оснований для различий.

Дальше к 21 счету переходите. Тут разницы обусловлены отнесением косвенных расходов в НУ на затраты периода. Возможно что-то придет из амортизации ОС и списания спецодежды. Больше в общем случае тоже нет причин для расхождения.

Ну и уж в конце 43 счет. Все, то же, что и применительно к 21, но тут еще придут разницы и с 21 в довесок.

Желательно правки концом года делать, чтобы начать новую жизнь сначала.

50 – 26.12.20 – 13:15

(49) Эх, знали бы вы наше производство))) Про 10-ку не факт… Иногда прилетает материал откуда не ждали: есть возвраты поставщику импортных комплектующих с разных партий (уже и ГТД есть и доп расходы), есть серии на ряде номенклатур, где тоже могут быть косяки или с разборки пришли регенерированные материалы или с гарантийного ремонта. У нас очень весело и совсем не просто. Про 21-й так же как на 10-ке. С 43-м полегче, там не столько много позиций и понятно откуда взялись отклонения. Вот после новогодних каникул этим и займусь. Осталось только решить через 90 или 91 счета исправлять.

51 – 26.12.20 – 13:16

(49) попробую не согласиться)

На 10ке обычной (не спецодежда)запросто будут вр, например, вернули на склад из производства. Или из переработки.

На 21 тоже самое. Даже на 43.

52 – 26.12.20 – 13:17

(50) пишите, отвечу! У меня реально все это было.

53 – 26.12.20 – 13:29

(50) Ни в одном из этих случаев я не вижу разниц.

(51) Не должно их там быть. При возврате не возникают ВР. Так же, как и при возврате из переработки. Откуда там разницам взяться?

54 – 26.12.20 – 14:27

Вот пример на 5 млн ВР на 79.02-м. ГП передали в филиал на 79.02! ВР тоже списали и сделали признание ОНО. Как погашать этот ВР. Не вечно же ему висеть на 79.02. А филиал дотационный, от них денег не дождаться…

55 – 26.12.20 – 15:03

ВР не внутри 79.02 появились. Это их туда провели. А были получены на другом счете и их затем провели. А как они возникли, почему появилась необходимость проводить их через филиал?

Пишешь что это было ГП какая-то? Ну так и разбирайтесь с ней, очищайте от ВР _до_ передачи . Могу предположить, что даже при наличии у филиала некой положительной суммы прибыли, на филиале все равно не возникнет оснований для операций над ВР в НУ

56 – 26.12.20 – 15:04

* для операций над ВР по этой ГП в НУ

57 – 26.12.20 – 15:04

(53) туда же и зарплата идёт, значит, пр точно могут быть, например, из различных премий, вр тоже могут, амортизация, к примеру на них упала при расчёте сс

58 – 26.12.20 – 15:07

(55) Готовая продукция с 43-го счета.

(57) +100

59 – 26.12.20 – 15:09

(58) я понимаю, что ГП – это готовая продукция с 43-го счета.

Если что-то _можно_ сделать неправильно, значит это _будет_ сделано неправильно.

Не суйте ВР и ПР в эти ГП и будет вам счастье.

60 – 26.12.20 – 15:11

радостно отметить “да-да, мы через зарплату херни всяко-разной напроводили и у нас она теперь как… в проруби болтается… ”

Это я все прекрасно видел и знаю. Тут ничего другого не скажешь, кроме того, что “не надо так делать”

61 – 26.12.20 – 16:18

(60) Так это не я, это РСВ ПР и ВР распределяет на ГП. С 23, 25, 26 счетов.

62 – 26.12.20 – 16:49

(61) эх… понятно, что всё это не твое изобретение.

А вот бухи у вас думают, что всём этом безобразии 1с-ники виноваты.

63 – 26.12.20 – 17:50

(62) Не не думают, даже отличают регистры от проводок. Вместо находим ошибки по НУ. Вместе по граблям ходим))) Иногда они на меня смотрят, куда заведу, иногда я за ними иду не туда…. Нормальная работа, наверное, как и везде.

64 – 26.12.20 – 18:02

(57) Зарплата и амортизация никак не относятся на материалы.

Джинн

65 – 26.12.20 – 18:11

(59) Невозможно. В производстве ВСЕГДА есть косвенные затраты. А значить всегда будут ВР. И они будут в составе запасов до тех пор, пока выпущенная продукция не будет реализована.

Реклама:

Внимание! Прежде чем следовать нижеприведенным инструкциям обязательно сделайте резервную копию Вашей информационной базы 1С. Как это сделать вы можете узнать из нашей статьи: «Создание резервной копии базы данных 1С».

Как исправить ошибки 1С?

На данной странице приведены несколько инструкций по исправлению большинства ошибок, возникающих в процессе работы в программах 1С Предприятие.

Вы можете последовательно выполнять эти инструкции, в том порядке, в котором они здесь расположены и проверять, устранена ли ошибка. Если ошибка не устранена, переходите к следующей инструкции.

1. Очистка кэша 1С.

Первым шагом при возникновении каких либо ошибок в работе программ 1С Предприятие, можно попытаться сделать очистку кэша 1С.

Чаще всего, очистка кэша 1С помогает, если возникла ошибка «Неверный формат хранилища данных».

Узнать как очистить кэш 1С, вы можете следуя шагам из видеоинструкции на этой странице.

2. Тестирование и исправление информационной базы через Конфигуратор.

Если проблема не была решена очисткой кэша, тогда стоит попробовать произвести тестирование и исправление информационной базы. Сначала это можно сделать с помощью Конфигуратора.

Вы можете узнать как запустить тестирование и исправление информационной базы 1С через Конфигуратор в этой статье.

3. Проверка физической целостности файла базы данных 1С с помощью утилиты chdbfl.exe.

Проверка физической целостности файла базы данных 1С может помочь, если возникли ошибки СУБД: «Файл базы данных поврежден», “Внутренняя ошибка компоненты dbeng8” и многие другие.

Ознакомится с инструкцией как найти и запустить утилиту chdbfl.exe на вашем компьютере вы можете здесь.

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции Исправление в первичных документах.

Данная статья поможет понять, каким образом осуществить исправление документов и ошибок в 1С 8.3, в т. ч. как исправить:

- ошибки прошлых лет в 1С;

- поступления прошлого и текущего периода в бухгалтерском учете;

- ошибки по налогу на прибыль;

- ошибки по НДС, в т.ч. регистрировать исправительные счета-фактуры;

- проводки, когда типовой документ делает неверные записи.

Создание и заполнение документа

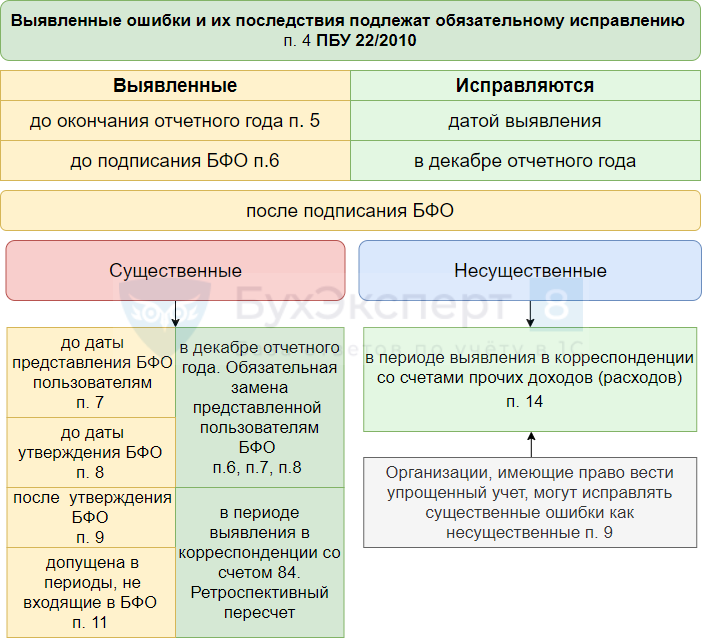

Содержание

- Документ Корректировка поступления

- Алгоритм исправления ошибок в БУ

- Ошибки текущего года, выявленные до окончания отчетного года

- Ошибки прошлых лет, выявленные до подписания отчетности

- Несущественные ошибки прошлого года, выявленные после подписания отчетности

- Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

- Существенные ошибки прошлых лет, выявленные после утверждения отчетности

- Алгоритм исправления ошибок в НУ

- Ошибка текущего года не приводит к занижению налога

- Ошибка текущего года приводит к занижению налога

- Ошибка прошлого года не приводит к занижению налога

- Ошибка прошлого года приводит к занижению налога

- Алгоритм исправления ошибок по НДС

- Суммовая ошибка в книге покупок обнаружена в текущем периоде

- Суммовая ошибка в книге покупок обнаружена в следующем периоде

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

- Покупки – Корректировка поступления.

Виды операций документа Корректировка поступления в 1С 8.3:

- Корректировка по согласованию сторон:

- регистрируется корректировочный счет-фактура.

- Исправление в первичных документах:

- регистрируется исправительный счет-фактура.

- Исправление собственной ошибки:

- первичные документы оформлены правильно, ошибку совершил бухгалтер при вводе информации в базу.

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

- Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Алгоритм исправления ошибок в БУ

Подробнее об исправлении ошибок в бухгалтерском учете

Ошибки текущего года, выявленные до окончания отчетного года

По алгоритму 1С исправления вносятся в бухгалтерском учете (БУ) в периоде обнаружения ошибки (п. 5 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов.

- в бухгалтерской отчетности ошибка будет отражена по строкам текущих расходов.

Практикум по исправлению в БУ ошибки текущего года

Ошибки прошлых лет, выявленные до подписания отчетности

Как исправить ошибки прошлых лет в 1С 8.3? По алгоритму 1С, если дата выявления ошибки прошлый год, то корректировка прошлых периодов в 1С 8.3 осуществляется всегда по дате обнаружения ошибки и через 91 счет.

В этой ситуации в соответствии с п. 6 ПБУ 22/2010 исправления должны быть внесены в декабре прошлого года, поэтому придется откорректировать дату и счета учета в проводках:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

Для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению фин.результата:

- Дт 90.09 Кт 99.01.1

либо - Дт 99.01.1 Кт 90.09

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления.

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытия месяца за декабрь прошлого года.

Бухгалтерскую отчетность необходимо переформировать. Ошибка будет отражена по тем же строкам что и доходы/расходы по операции.

Несущественные ошибки прошлого года, выявленные после подписания отчетности

По алгоритму 1С, если дата выявления ошибки прошлый год, то исправление ошибок прошлых лет в 1С осуществляется всегда по дате обнаружения ошибки и через 91 счет — как для несущественных ошибок (п. 14 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки:

- всегда в корреспонденции со счетом 91;

- субконто к счету 91 – Статья прочих доходов и расходов, подставляется по умолчанию;

- в бухгалтерской отчетности за текущий год ошибка будет отражена по строкам Прочих доходов/расходов.

Подробнее Практикум по исправлению в БУ несущественной ошибки прошлого года, выявленной после подписания отчетности

Существенные ошибки прошлого года, выявленные до даты представления отчетности или даты утверждения отчетности

Алгоритма для исправления существенных ошибок в 1С не заложено, но принцип корректировки прошлого года 1С 8.3 такой же как для Ошибок прошлого года, выявленных до подписания отчетности:

- необходимо открыть «закрытый» период, т.к. проводки в БУ будут формироваться 31 декабря;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить дату проводок в БУ на 31 декабря.

для Услуг:

- изменить корреспонденцию со счетом 91 на текущие счета учета доходов/расходов в БУ 90.02, 90.07, 90.08;

- добавить проводку по исправлению финансового результата 90.09 / 99.01.1.

Проводки в БУ будут сделаны в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка поступления

При этом если появился остаток в БУ на субсчетах 90 (91), то его нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года.

Сформируйте исправленный экземпляр бухгалтерской отчетности и представьте его всем пользователям. Ошибка будет отражена по тем же строкам, что и доходы/расходы по операции.

Подробнее Практикум по исправлению в БУ существенной ошибки прошлого года, выявленной до даты представления отчетности или даты утверждения отчетности

Существенные ошибки прошлых лет, выявленные после утверждения отчетности

Алгоритма для такой корректировки поступления прошлого периода в 1С не заложено, но можно воспользоваться механизмом для исправления Несущественных ошибок прошлого года, выявленных после подписания отчетности.

По алгоритму 1С исправление ошибок прошлых лет в 1С осуществляется только через 91 счет, а в этой ситуации исправление существенной ошибки должно быть сделано через 84 счет (п. 9 ПБУ 22/2010):

- «закрытый» период открывать не нужно, т.к. проводки в БУ будут формироваться датой обнаружения ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- изменить корреспонденцию со счетом 91 на счет 84 только в бухгалтерском учете на дату выявления ошибки;

- в текущей бухгалтерской отчетности ретроспективно поправить вручную входящие остатки по изменившимся счетам на 31 декабря.

Либо для исправления существенной ошибки через 84 счет можно воспользоваться документом Операция, введенная вручную.

Но! решение лучше принимать в зависимости от необходимых правок в НУ и НДС.

Алгоритм исправления ошибок в НУ

Подробнее об исправлении ошибок в налоговом учете для налога на прибыль

Ошибка текущего года не приводит к занижению налога

По алгоритму 1С исправления вносятся в налоговом учете (НУ) в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ:

- «закрытый» период открывать не нужно, т. к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетами и субконто, что указаны на вкладке Товары – как и в первичном документе;

- в корреспонденции со счетами и субконто, что указаны на вкладке Услуги, либо в Дт 90.02 – переключатель в разделе Отражение доходов и расходов;

- в текущей декларации ошибка будет отражена по тем же строкам, что и доходы/расходы в декларации за период ошибки.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая не приводит к занижению налога на прибыль

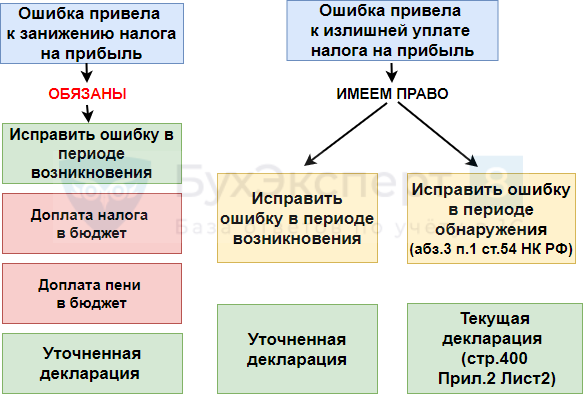

Ошибка текущего года приводит к занижению налога

По алгоритму 1С исправления вносятся в НУ в текущем периоде. Но это не верно!

При занижении налога мы должны представить уточненную декларацию за период возникновения ошибки — за прошлый отчетный период. Поэтому тут два варианта исправления ошибки.

Вариант 1. Ручная корректировка даты проводки в НУ документа

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ:

- повторите процедуру Закрытия месяца для ранее закрытого периода;

- налог на прибыль будет начислен автоматически.

Плюсы варианта:

- все расходы в НУ в периоде ошибки будут разнесены верно;

- налог на прибыль будет пересчитан автоматически;

- уточненная декларация по налогу на прибыль за период ошибки будет автоматически заполнена программой.

Минусы варианта:

- придется перезакрывать ранее закрытый период.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте корректировки проводок документа Корректировка поступления

Вариант 2. Ручное заполнение уточненной декларации

При проведении документа Корректировка поступления ничего корректировать не нужно:

- проводку по исправлению доходов/расходов в НУ оставляем датой обнаружения ошибки и «влезать» в НУ прошлого периода не нужно.

Плюсы варианта

- не нужно перепроводить ранее закрытый период – все останется как было;

- налог на прибыль будет автоматически рассчитан в периоде исправления.

Минусы варианта

- сумма расходов в НУ за предыдущий отчетный период будет отражена не корректно. Она станет правильной только в периоде исправления ошибки нарастающим итогом;

- уточненную декларацию по налогу на прибыль за период ошибки придется формировать вручную;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка;

- изменить дату проводки в налоговом учете на дату возникновения ошибки.

Дата меняется только для проводки доходов/расходов в НУ. В БУ необходимо оставить все как есть:

- повторите процедуру Закрытия месяца для ранее закрытого периода:

- налог на прибыль будет начислен автоматически.

Подробнее Практикум по исправлению в НУ ошибки текущего года, которая приводит к занижению налога на прибыль, при ручном варианте заполнения уточненной декларации

Ошибка прошлого года не приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в текущем периоде по правилам абз. 3 п. 1 ст. 54 НК РФ.

- «закрытый» период открывать не нужно, т.к. проводки в НУ будут формироваться датой обнаружения ошибки:

- в корреспонденции со счетом 91;

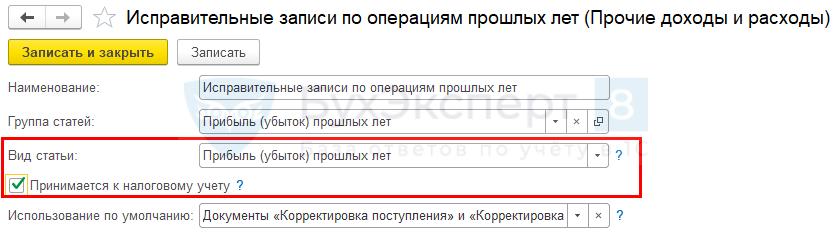

- статья Прочих доходов и расходов на вкладке Главное должна быть вида Прибыль (убыток) прошлых лет:

- в декларации по налогу на прибыль ошибки будут автоматически попадать в стр. 300 (301). Необходимо сумму ошибки вручную перенести в стр. 400 (401).

По итогам текущего года убедитесь, что декларация с прибылью (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034), иначе нельзя воспользоваться правилами п. 1 ст. 54 НК РФ и учесть ошибку прошлых лет в текущем периоде. Если декларация оказалась убыточной, то исправить ошибку можно только подав уточненку за предыдущий период.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая не приводит к занижению налога на прибыль

Ошибка прошлого года приводит к занижению налога

По алгоритму 1С исправления ошибок прошлых лет в 1С вносятся в НУ в прошлый период:

- необходимо открыть «закрытый» период, т.к. проводки в НУ будут формироваться датой ошибки;

- в проводках документа Корректировка поступления установить флажок Ручная корректировка:

- Кт 90.01.1 – увеличение налоговой базы в составе доходов от реализации – не верно! Необходимо откорректировать проводку в корреспонденции со счетами 90.02, 90.07, 90.08 (91.02) – должен быть счет учета текущих расходов, а не выручки.

- Дт 90.09 Кт 99.01.1 – финансовый результат корректировки.

Проводка в НУ будет сделана в «закрытом» периоде, но граница последовательности не нарушается – особенность документа Корректировка реализации.

При этом появится остаток в НУ на субсчетах 90 (91) и счете 99, который нужно закрыть:

- запустить Реформацию баланса в процедуре Закрытие месяца за декабрь прошлого года;

- доначислить налог на прибыль за прошлый год с помощью документа Операция, введенная вручную датой обнаружения ошибки – по правилам БУ.

- уточненная декларация по налогу на прибыль сформируется автоматически.

Подробнее Практикум по исправлению в НУ ошибки прошлого года, которая приводит к занижению налога на прибыль

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

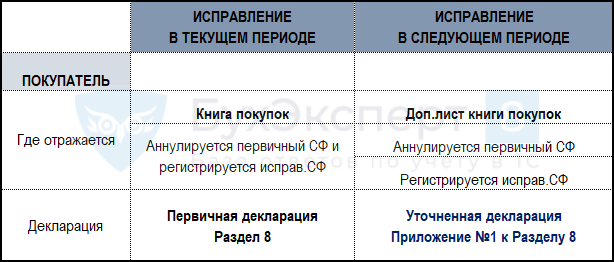

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода:

- аннулируется первичный (дефектный) СФ;

- принятие НДС к вычету по ИСФ с помощью документа Формирование записей книги покупок:

- регистрируется исправительный СФ.

- текущая декларация по НДС будет сформирована автоматически:

- Раздел 8;

- Раздел 3 данные указаны верно, с учетом исправленной ошибки.

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода:

- аннулируется первичный СФ;

- принятие НДС к вычету по ИСФ с помощью Формирование записей книги покупок:

- регистрируется исправительный СФ.

- уточненная декларация по НДС в 1С будет сформирована автоматически:

- Раздел 8 в поле Ранее представленные сведения переключатель Актуальны;

- Приложение 1 к Разделу 8 переключатель Неактуальны;

- Раздел 3 данные указаны верно в уточненке по НДС в 1С, с учетом исправленной ошибки.

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

См. также:

- Исправление ошибок в учете

- Исправление ошибок в БУ

- Исправление ошибок в НУ

- Исправление ошибок по НДС

- Порядок исправления ошибок в 1С

- Документ «Корректировка поступления» вид операции «Исправление собственной ошибки»

- Документ «Корректировка реализации» вид операции «Исправление в первичных документах»

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно