17 декабря 2012

Калькуляция продуктов питания – один из основных элементов процесса ценообразования на предприятии общепита. В этой статье мы расскажем как быстро и просто составить калькуляцию блюда с помощью программы 1С:Предприятие 8. Общепит.

Калькуляция блюд в общественном питании осуществляется особым образом, отличным от прочих сфер деятельности. Объясняется это тем, что предприятия общепита занимаются не только изготовлением продуктов питания, но и их реализацией.

Программа 1С:Общепит автоматизирует процесс составления калькуляции блюда, что значительно упрощает работу бухгалтера-калькулятора и позволяет избежать ошибок при калькуляции продуктов питания.

Состав блюда и технология его приготовления в программе хранятся в документе Рецептура. Рецептура служит для хранения калькуляций по приготовлению блюд и заготовок, по разделке товаров и разукомплектации блюд. В Рецептуре указывают ингредиенты, их единицы измерения, количество брутто и нетто.

Калькуляция блюд в общественном питании невозможна без учета определенных потерь. Это предусмотрено в программе 1С:Общепит. Если для выбранного ингредиента в программе указаны проценты потерь массы и химико-энергетических характеристик при горячей и холодной обработке, эти значения автоматически будут занесены в рецептуру. В случае, когда какие-либо значения («брутто», «нетто», «выход») невозможно ввести сразу, в программе предусмотрена возможность вычисления этих значений на основании других введенных значений и процентов потерь при горячей и холодной обработке.

Для ингредиентов, входящих в состав блюда, может быть указан список заменяющих продуктов (аналогов). Этот список используется при нехватке исходного продукта, а также учитывается при списании продуктов и калькуляции продуктов питания (составление калькуляционных карточек). Исходный продукт и его аналог взаимозаменяемы.

Для учета расходов продуктов питания, использование которых в пересчете на одну порцию чрезвычайно мало (например, специи, соль, сахар) в программе 1С:Общепит разработан особый режим учета. Чтобы избежать погрешности округления при оформлении приготовления блюд, такие продукты накапливаются в специальном регистре и списываются в конце отчетного периода. Таким образом в программе 1С:Общепит реализован более точный учет специй, который позволяет избегать обычных для таких случаев ошибок округления.

В программе предусмотрена печать таких унифицированных форм на основании калькуляции блюд:

Для калькуляции себестоимости блюд в части стоимости списанных на их производство ингредиентов в программе предусмотрен отчет Калькуляции за период. Отчет может быть построен в зависимости от расчета суммы себестоимости по стоимости остатков счетов (сумма себестоимости будет рассчитана по значению нормативной цены).

Таким образом, с помощью программы 1С:Предприятие 8. Общепит можно значительно упростить задачу калькуляции блюд, что позволяет вести учет приготовления и реализации блюд максимально точно.

Задайте вопрос по программе 1С:Предприятие 8. Общепит:

- по телефонам: +7 (8692) 48-88-01,

+7 (978) 072-29-27,

+7 (8692) 92-22-02 - по e-mail food@rarus.ru

Все статьи

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Перед открытием ресторана или кафе предпринимателю нужно разобраться с тем, как делать калькуляцию в общепите: для начинающих эта задача может оказаться сложной. Используют несколько методов расчета, выбор зависит от типа заведения и ценовой политики. Задачу существенно упрощает применение специализированных компьютерных программ.

Образец калькуляции блюда.

Образец калькуляции блюда.

Что такое калькуляция в общепите

В общественном питании под калькуляцией понимают определение стоимости готовых блюд.

Нужна методика, позволяющая рассчитать цены с высокой точностью, иначе возможны такие последствия:

- При заниженной стоимости – падение маржинальности продукции или даже ее уход в минус (предприятие становится убыточным).

- При завышенной – утрата заведением конкурентоспособности, отток клиентов.

Необходимые материалы для калькуляции

Перед тем как рассчитать калькуляцию блюда, нужно подготовить исходные данные. Основных категорий – три.

Меню и ассортимент

Прежде всего нужно составить меню.

Это делают на этапе разработки бизнес-плана, т.к. перечень продукции определяет все прочие аспекты заведения:

- стиль интерьера;

- униформу обслуживающего персонала;

- организацию производственного участка.

Широкий ассортимент и обилие сложных блюд усложняют калькуляцию, поэтому меню рекомендуется разнообразить ровно в той степени, в какой этого требует характер заведения.

Если элитному ресторану не обойтись без многостраничного перечня изысканных кулинарных шедевров, то для столовой хватит нескольких позиций простой недорогой еды из повседневного рациона.

Технологическая карта

Технологическая карта – это документ, содержащий исчерпывающую информацию о кулинарном изделии. Порядок ее составления, ведения и хранения прописан в ГОСТ 31987-2012.

Приведенным требованиям обязаны следовать все предприятия общепита с любой формой собственности, нарушителей штрафуют.

Есть 2 вида технологических карт:

- Простые. Заводятся на блюда, приготовленные по стандартным рецептам из утвержденных ГОСТами кулинарных справочников.

- Технико-технологические. Составляются для нестандартных изделий, не описанных в официальных источниках.

Первая разновидность содержит минимально необходимый объем сведений:

- состав готового продукта;

- рецепт;

- пищевую ценность (по желанию руководства).

К технико-технологическим картам предъявляют более высокие требования.

Кроме перечисленной выше информации, в них указывают:

- наименование организации, разработавшей карту;

- пошаговую инструкцию по приготовлению с подробной детализацией (вплоть до указания способа нарезки, длительности и температуры нагрева, пр.);

- требования к сырью и перечень документов, подтверждающих его безопасность;

- сроки и условия хранения;

- правила подачи и реализации;

- описание внешнего вида, вкуса и запаха;

- вес порции.

Простую карту для типового изделия заполняют по стандартному образцу. Технико-технологическую разрабатывает ответственное лицо и утверждает руководитель заведения.

Документы хранят в бумажном виде с живыми печатями и подписями, их наличие периодически проверяют контролеры.

Закупочные цены

Главная статья калькуляции, которая определяет себестоимость продукции. Сюда включают и расходы на транспортировку сырья.

Учет сырья и товаров

Чтобы не сталкиваться с нехваткой продуктов или, наоборот, необходимостью их утилизации по причине невостребованности, нужно научиться грамотно вести учет. Источником данных для него выступают приходные накладные.

Вручную учет ведут только в небольших заведениях. Средние и крупные предприятия, а также сети автоматизируют процесс с помощью специального ПО.

Им удобнее работать с электронными накладными, т.к. данные с них заносятся в базу одним нажатием клавиши.

Готовые блюда от поставщика

В меню предприятий общепита часто присутствуют кулинарные изделия от других поставщиков – напитки в бутылках, порционное мороженое, пицца, пирожки и т.д. Сведения о них заносят в базу, а при продаже система автоматического учета производит списание по данным кассового аппарата.

Текущее количество по каждой позиции отображается в:

- карточке товара;

- общем перечне;

- отчете об остатках.

Некондиционный продукт (например, испортившийся или потерявший товарный вид бутерброд) подлежит списанию с оформлением соответствующего акта. Аналогично учитывают расход товаров на цеховое питание.

Блюда в заведении

Для продукции, производимой на месте, требуется двойной учет:

- Готовых изделий – чтобы своевременно отдавать заказы на кухню.

- Ингредиентов – чтобы вовремя пополнять их запас.

После приготовления очередной партии изделий оформляют Акт производства и сведения о продукции заносят в базу. Одновременно списывают использованные ингредиенты. В момент продажи изделия его снимают с баланса, а сырье – нет, т.к. оно уже учтено.

Готовые блюда и его ингредиенты требуют двойного учета.

Готовые блюда и его ингредиенты требуют двойного учета.

Ингредиенты для блюд и коктейлей

Отдельный учет сырья нужен по той причине, что некоторые его виды используют для приготовления нескольких наименований продукции. Такие ингредиенты расходуются быстрее, и их нужно заказывать у поставщика чаще и в большем количестве.

Для калькуляции нужна стоимость сырья в пересчете на 1 кг.

Для этого формируют таблицу из таких столбцов:

- Наименование продукта.

- Вес упаковки, кг.

- Цена за упаковку.

- Стоимость 1 кг продукта.

Так поступают по той причине, что вес упаковки часто отличается от стандартного круглого значения. Например, некоторые производители выпускают молоко в пакетах массой 900 или даже 850 г, встречаются банки с соусом на 430 г вместо 500 и т.д.

Полуфабрикаты и заготовки

Полуфабрикатами называют продукты, прошедшие обработку, но еще не ставшие готовым блюдом. Например, отваренная лапша.

Для калькуляции нужен учет полуфабрикатов, т.к. обработка продуктов влияет на их стоимость.

Пример для партии моркови по цене 1000 руб.:

|

Операция по обработке |

Итоговый вес, кг |

Стоимость за 1 кг, руб. |

|

Покупка |

10 |

100 |

|

Мойка |

9,7 |

103,93 |

|

Чистка |

9 |

111,11 |

|

Обрезка верхушки |

8 |

125 |

Без учета потерь правильно рассчитать себестоимость продукции не получится, в результате предприниматель потеряет деньги.

Информация о нормах отходов содержится в справочниках. Но специалисты рекомендуют в каждом отдельном случае оценивать фактические потери опытным путем.

Дело в том, что характеристики продуктов в разных поставках отличаются. Та же морковь может быть грязной или чистой, с толстой кожурой или тонкой и т.д.

Тепловую обработку (например, жарку мяса для начинки пирожков) тоже учитывают для калькуляции, т.к. она приводит к уменьшению массы продукта (ужарке).

Методы калькуляции – в чем суть

Калькуляция – это сложный расчет. Нужно учесть не только стоимость сырья в закупке, но и производственные издержки, потери, прочие факторы. Это можно сделать несколькими способами. Выбор зависит от характера производственных процессов на предприятии.

Нормативный

Вариант для предприятий с массовым, серийным или мелкосерийным производством.

Исчисление себестоимости опирается на нормы затрат, отходов и т.д., обновляемые в начале каждого календарного месяца.

В случае отклонения фактической себестоимости от плановой перерасход или экономию средств записывают в статьи прочих расходов и доходов.

Позаказный

Метод для мелкосерийного и индивидуального производств с небольшой номенклатурой товаров и услуг, где расходы на изготовление продукции учитывают по отдельным заказам. Каждому из них присваивают неповторимый номер (код).

Для определения затрат заводят аналитический счет. В нем проставляют код открытого заказа и перечисляют расходы на его изготовление.

Только некоторые предприятия общепита могут использовать позаказный метод. Процесс распределения расходов между большим количеством заказов посетителей требует существенных затрат труда, сбор и предоставление такой информации могут оказаться неоправданно дорогими.

Схема позаказного метода калькуляции.

Схема позаказного метода калькуляции.

Попередельный

Метод для предприятий, где сырье в ходе производства проходит ряд переделов или где из одного его вида получают разные готовые блюда. Это заведения общепита, в составе которых имеются цеха по производству, например, полуфабрикатов, кондитерских изделий и т.д.

Попередельный способ калькуляции делится на 2 вида:

- Полуфабрикатный. Рассчитывают затраты по каждому переделу: суммируют себестоимость предыдущего этапа и затраты на текущий.

- Бесполуфабрикатный. Учитывают затраты на каждый передел, не включая в расчет себестоимость предыдущего.

Итоговую стоимость готового изделия рассчитывают как:

- в первом случае – стоимость последнего передела;

- во втором – сумму затрат по всем переделам.

Попроцессный

Вариант для предприятий с такими особенностями:

- ограниченным количеством и однородным качеством выпускаемой продукции;

- отсутствием незавершенного производства и запаса готовых изделий;

- однородными статьями калькуляции;

- малой продолжительностью и простотой технологического цикла.

Это газо-, нефте- и горнодобывающие компании, заводы по изготовлению муки, цемента, пластмасс, метизов, электроэнергии и т.д. Предприятия общественного питания в данную сферу не входят.

В попроцессном методе производственные затраты учитывают по каждому процессу или стадии производства.

Элементы документа о калькуляции

Расчет себестоимости блюда отображают в калькуляционной карте, составленной по форме ОП-1. Ее структура унифицирована и установлена Постановлением №132 Госкомстата РФ.

Вводными элементами являются:

- наименование предприятия общепита и структурное подразделение, если карта создана в филиале сети;

- вид деятельности по ОКПД;

- номер блюда в соответствии со сборником рецептов;

- вид операции.

Вводные данные на бланке калькуляции.

Вводные данные на бланке калькуляции.

Рецептурные ингредиенты отображают в виде таблицы на одной стороне листа. Если она длинная, продолжение печатают не на обороте, а на новой странице.

Графы таблицы:

- регистрационный номер карты и дата ее составления;

- сроки и порядок утверждения расчетов;

- наименования ингредиентов изделия и их коды;

- нормы использования продукта на 10, 50 или 100 порций;

- затраты на каждый компонент;

- стоимость готового блюда.

В конце приводят итоговый баланс с указанием следующих сведений:

- себестоимости продуктов;

- наценки;

- розничной стоимости;

- веса кулинарного изделия.

Документ подписывают:

- заведующий производством;

- составитель карты;

- руководитель предприятия.

Перечень статей калькуляции

Все расходы принято сводить в несколько статей:

- Исходное сырье.

- Топливо и энергия для производства.

- Заработная плата персоналу.

- Страховые взносы.

- Общепроизводственные расходы.

- Общехозяйственные затраты.

- Прочие отчисления.

- Коммерческие расходы.

Первые 7 статей представляют собой затраты на производство. Их суммарная величина равна производственной себестоимости готовой продукции.

К п. 8 относятся расходы на реализацию изделий – рекламу, хранение, упаковку, доставку и пр.

Сумму производственных и коммерческих расходов называют полной себестоимостью.

Расходы в калькуляции

По способу включения в цену продукции затраты делятся на 4 вида. Для каждого из них принят свой способ учета.

Прямые и косвенные

Прямыми называют затраты, имеющие непосредственное отношение к производственному процессу.

К ним относят:

- стоимость продуктов;

- оплату труда поваров.

Косвенные затраты прямого отношения к производству не имеют.

Например, к ним относятся:

- расходы на покупку вспомогательных материалов;

- оплата труда наладчиков, ремонтников;

- отпускные;

- компенсацию за сверхурочную работу и простой;

- затраты на содержание оборудования и зданий;

- оплату страховки.

Косвенные траты собирают на отдельном счете и по итогам месяца распределяют по видам продукции в соответствии с установленными процентами или коэффициентами.

Условно-постоянные и условно-переменные

Условно-постоянными называют расходы, мало зависящие от объемов выпускаемой продукции. Например, к ним относят общепроизводственные и общехозяйственные затраты.

Условно-переменные расходы находятся в прямой зависимости от объема выпускаемой продукции. Сюда можно отнести, например, траты на покупку сырья.

Из-за устойчивой тенденции к удорожанию всех товаров и услуг условно-постоянные расходы тоже возрастают. В большинстве случаев это происходит ступенчато (скачкообразно).

Способы расчета продажной цены

Для расчета окончательной стоимости к сумме затрат прибавляют торговую наценку. Ее определяют разными способами, выбор зависит от типа заведения.

В кафе, пиццериях и столовых, где траты на сырье составляют большую часть расходов, применяют традиционный метод. Он предполагает калькуляцию по форме ОП-1.

Метод делится на 2 подвида:

- Производственный. Ингредиенты калькулируют по закупочной стоимости, затем к итоговой цене порции прибавляют наценку и НДС. Этот метод применяют предприятия, поставляющие одинаковые блюда с разной маржей. Например, кухня делает по одному рецепту первое для столовой и ресторана.

- Торговый. В этом варианте для каждого компонента рассчитывают конечную стоимость, затем их суммируют. Метод удобен при единой наценке на всю продукцию.

Калькуляция по форме ОП-1.

Калькуляция по форме ОП-1.

Рыночный способ

Более гибкий рыночный метод применяют в ресторанах. Здесь конечная цена зависит не столько от себестоимости, сколько от других факторов:

- востребованности блюда;

- его статусности;

- ценовой политики конкурентов;

- платежеспособности целевой аудитории.

Например, ходовые позиции, играющие главную роль в привлечении клиентов, отпускают с минимальной маржей, тогда как для сопутствующих кулинарных изделий она может быть в несколько раз выше.

Омаров и другую подобную еду, традиционно считающуюся элитной, продают дорого независимо от себестоимости.

Рыночный метод предполагает сложный анализ экономической информации: оценку рентабельности всего меню и отдельных направлений, эффективности акций и других маркетинговых инструментов, уровня спроса на разные позиции. В таких условиях системы автоматизированного учета становятся незаменимыми.

Комбинированный способ

Применение рыночного метода затруднено из-за требования со стороны законодательства заводить калькуляционные карты.

Предприниматели действуют по следующей схеме:

- Заполняют документ, подсчитывая себестоимость блюда.

- Назначают цену продажи с учетом рыночных факторов.

- Вычисляют торговую наценку, вычитая из второго пункта первый, и указывают ее в специально отведенной графе.

Такой метод называют комбинированным.

Облачная система учета

Среди программных комплексов для автоматизации учета в общепите все более популярными становятся облачные сервисы.

Это объясняется следующими преимуществами:

- Клиенту не нужно приобретать компьютер с большой производительностью – он использует вычислительные мощности удаленного сервера.

- Отпадает необходимость в установке и обслуживании программы – она находится там же.

- Подключиться к системе можно из любой точки мира, где есть связь с сетью.

Учет НДС в калькуляции

Налог на добавленную стоимость учитывают 2 способами:

- Производственным. Стоимость ингредиентов прописывают в калькуляционной карте без НДС. Потом ее суммируют, к результату прибавляют наценку и на полученную величину считают налог.

- Торговым. В этом варианте НДС вносят в калькуляционную карту для каждого ингредиента.

Второй вариант применяют на предприятиях, торгующих с постоянной наценкой.

Составление калькуляционной карты

Для определения цены 1 блюда калькуляционную карту составляют из расчета стоимости сырья на 10, 50 или 100 порций. Затем результат делят на 10, 50 и 100 соответственно.

Состав ингредиентов подбирают по сборникам рецептур или технико-технологическим картам.

Для каждого из них в калькуляции записывают:

- наименование;

- нормативное количество;

- стоимость.

Если состав компонентов изменился или произошло их удорожание (удешевление), цену пересчитывают и указывают в следующей графе. В ее заголовке прописывают дату корректировки.

Изменения подтверждают своими подписями:

- составитель карты;

- заведующий производством;

- руководитель предприятия.

В соответствующий строках первой графы приводят расшифровку автографов.

В графе «Дата составления» прописывают дату последней записи в карту.

Пример составления калькуляционной карты.

Пример составления калькуляционной карты.

Лучшие программы для вычислений

Специализированные программные комплексы существенно упрощают определение конечной стоимости, процесс создания и ведения калькуляционных карт, учет прихода и остатков. Некоторые из них стали особенно популярными, что объясняется выгодным сочетанием цены, надежности и функциональности.

«Калькуляция изделий»

Приложение для ПК и ноутбуков.

Функциональные возможности:

- расчет стоимости блюд;

- учет штучных ингредиентов и полуфабрикатов;

- создание калькуляционной карты;

- подготовка отчетов.

Доступно несколько методов калькуляции, позиции в бланках можно менять местами.

«Финансы Excel»

Специальная версия популярного табличного редактора от Microsoft. Добавлены функции для подсчета стоимости продуктов и формирования отчетов по правилам, предусмотренным отечественным законодательством.

Доступен автоматический режим калькуляции со следующими возможностями:

- базой из 2000 ресурсов;

- максимальным числом строк в спецификации – 5000;

- вложенностью спецификаций – до 4.

В Excel можно строить таблицы с взаимосвязанными ячейками. При изменении параметра в одной из них автоматически пересчитываются значения в других. Настроив взаимосвязи в одной строке, их можно одним движением распространить на все остальные.

«Бизнес.Ру»

Многофункциональное облачное решение для управления бизнес-процессами на предприятиях любой направленности. Прежнее название – «Класс365».

Предусмотрены следующие возможности:

- автоматическое ведение учета и документации;

- расчет себестоимости продукции;

- оценка выручки и рентабельности;

- создание новых отчетов по API и работа со старыми любого срока давности;

- база клиентов;

- рассылка СМС и электронных сообщений;

- управление заказами;

- продуктовый каталог;

- встроенная CRM-система (взаимоотношения с клиентами);

- программа для кассы.

Сервис включает в себя средства управления розницей и интернет-магазинами. Есть системы лояльности и мониторинг эффективности персонала. В CRM-модуле имеется воронка продаж и другие маркетинговые инструменты.

«Мини-Кулинария»

Сокращенная версия знаменитого многофункционального программного комплекса. Поставляется бесплатно, поэтому стала одной из самых популярных.

Интерфейс прост и удобен. В начале работы вводят данные о компании, для чего нужно войти в пункт меню «Сервис» и выбрать строку «Реквизиты предприятия».

Далее можно потренироваться. Для этого в программе имеется учебная база данных – справочники кулинарных блюд и изделий, сырья, базы рецептов (настоящих) и калькуляционных карточек. Вся информация достоверна, сведения взяты из нормативной литературы.

Когда навыки получены, учебную базу удаляют. Для этого выбирают пункты меню «Сервис» → «Полная очистка базы данных».

После этого нужно создать свои справочники. Начинают с формирования базы сырья, затем на его основе набирают рецепты.

Виды сырья, уже используемые в каких-то блюдах, программа подсвечивает синим – их нельзя удалять. Еще не задействованные позиции прописаны красным.

Карту заполняют в таком порядке:

- В справочнике изделий выбирают нужную позицию.

- В базе сырья выбирают продукты, из которых состоит изделие.

- Прописывают количество каждого из них.

Программа берет цену продуктов из справочника сырья и автоматически вычисляет стоимость порции.

В базе можно указать и предельный период реализации каждого компонента. Тогда программа будет предупреждать об истечении срока годности партии.

Также в «Мини-Кулинарии» есть функция оформления наряд-заказа для кухни. В нем перечисляют изделия, которые нужно сделать, и их количество.

После нажатия кнопки «Печать» система автоматически готовит еще 2 документа – итог по сырью и по продукции. Можно вывести их на принтер вместе с наряд-заказом или отказаться от распечатки.

Программа «Мини-Кулинария» имеет удобный интерфейс.

Программа «Мини-Кулинария» имеет удобный интерфейс.

«Ценовой калькулятор»

Еще одна несложная бесплатная программа.

Набор функций:

- организация закупок;

- администрирование виртуального склада (оприходование, списание, просмотр наличных продуктов);

- калькуляция себестоимости;

- расчет наценки и анализ рентабельности.

Приложение подойдет небольшим предприятиям общественного питания.

Онлайн-калькуляторы

Калькуляторы для определения стоимости блюд размещены на многих сайтах, посвященных кулинарии:

- komplemir.by;

- your-cake.ru;

- salat-olive.ru.

Большинство подобных сервисов способны определить только стоимость, функция формирование калькуляционной и технологической карт недоступна.

Готовые примеры калькуляции блюд в общепите

Для наглядности рассмотрен пример подсчета себестоимости котлеты по-киевски весом примерно 340 г.

Данные сведены в таблицу:

|

Ингредиент |

Цена за 1 кг, руб. |

Количество на 50 изделий, г |

Среднее количество на 1 изделие, г |

Стоимость сырья на 1 котлету, руб. |

|

Куриное филе |

180 |

4473 |

89,46 |

16,1 |

|

Яйцо куриное |

120 |

490,5 |

9,81 |

1,18 |

|

Сливочное масло |

240 |

2100 |

42 |

10,08 |

|

Хлеб (сорт муки – высший) |

60 |

1332 |

26,64 |

1,60 |

|

Жир кулинарный |

80 |

781,5 |

15,63 |

1,25 |

|

Гарнир картофельный (бобовый) |

50 |

7812 |

156,24 |

7,81 |

Себестоимость 1 котлеты составляет 38,02 руб.

Аналогично калькулируют все остальные блюда, включая напитки и десерты.

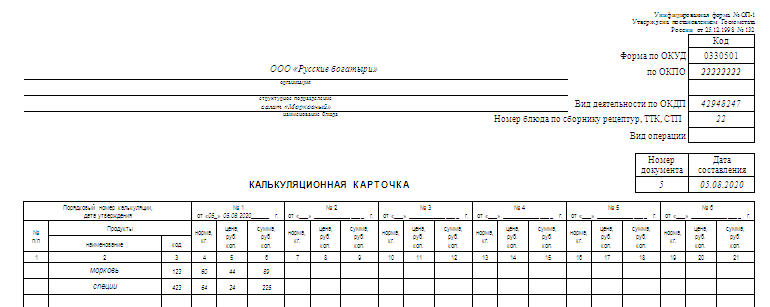

Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора. Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ

Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

На что опираться при заполнении

Стандартные блюда содержатся в сборнике рецептур. Это может быть как книга 1994, так и 1996 года издания.

Перечень действующих сборников можно найти в Письмах Минторга Российской Федерации от 07.06.1999 г. N 21-9/410 и Роскомторга от 15.07.1996 г. N 1-806/32-9.

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения.

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Что проверяется при инвентаризации

Документ обязан предоставляться при проведении проверок, в частности, для регулярных инвентаризаций. При проведении последних комиссия во главе с председателем знакомится с реестром и картой, сопоставляет находящиеся остатки продуктов и документы по их использованию. Естественно, они должны совпадать.

Важный момент! Конечные данные калькуляционных карт относительно продажной стоимости блюда должны точно совпадать с ценой этого наименования в меню, которое предоставляется клиентам.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Кафе, рестораны и другие заведения общественного питания должны иметь четкую методику определения цены блюд. Это необходимо для того, чтобы предприятия могли своевременно регулировать цены на свою продукцию, получать прибыль от продажи и не отталкивать клиентов резким повышением цен.

Калькуляционная карта: как правильно рассчитать стоимость блюд

Под калькуляцией блюд понимают определение финансовых затрат на производство одной единицы или сразу группы изделий.

На калькуляционной карте делается расчет стоимости одной порции, но также должен быть расчет на стоимость 10 или 100 порций. При расчете себестоимости и продажной цены одной порции, данные будут неверными, так как количество продуктов для нее будет взято больше, чем необходимо. К примеру, чтобы пожарить порцию котлет для гамбургеров, понадобиться 50 грамм сливочного масла. Но, если на одной сковороде пожарить 10 котлет, то сливочного масла потребуется меньше 500 грамм.

Также необходимо учитывать человеческий фактор. Фактическое использование ингредиентов будет отличаться от определенной нормы на одну порцию. К примеру, в норме предусмотрено 40 грамм соуса на одну порцию салата, а повар использовал 45 грамм в одну порцию и 35 в другую. Для каждой порции эти неточности существенны, но при расчете 10 порций они могут быть исправлены.

Ручной способ составления калькуляции

Единой системы расчета продажной цены блюд в общепитах нет. В школьных столовых расчет может осуществляться одним способом, а в престижном ресторане совершенно другим. Но, наиболее оптимальным вариантом организации вычислительной системы в кафе и ресторанах является внедрение финансово-бухгалтерской системы, которая связывает все материальные потоки общепита. К таким системам можно отнести систему 1С “Общественное питание для организации” и 1С “Ресторанный менеджмент”.

В этой статье мы подробнее рассмотрим систему 1С “Общественное питание для организации”. Система разработана на базе “1С Бухгалтерия” и дает возможность выполнять операции раскроя и раскладывания, вводить рецепты и рассчитывать сметы на еду и ее приготовление. Основным документом системы является документ “Рецепт”.

Расчет блюд в документе excel будет удобным в любом заведении общественного питания и позволит выполнить качественный расчет калькуляции себестоимости блюд.

Калькуляция себестоимости блюд

Многие начинающие предприятия задаются вопросом о том, что такое калькуляция себестоимости блюд и зачем она нужна.

Калькуляционная карта — документ, необходимый для каждого блюда, которое реализуется в общепите. Калькуляция блюд дает возможность получить точную информацию о весе, стоимости сырья и себестоимости блюда.

Все данные для этого расчета берутся из рецепта. Калькуляция блюда выполняется в двух документах:

- Для поваров на кухне.

- Для бухгалтерии.

Какие существуют этапы калькуляции

Чтобы рассчитать стоимость блюда проводят следующие действия:

- Определяют блюда, на которые нужно выполнить расчет;

- Основываясь на рецептах каждого блюда, определяют расход продуктов на одно блюдо;

- Определяют закупочную цену ингредиентов;

- Рассчитывают цену готового блюда.

Чтобы рассчитать цену готового блюда, стоимость сырья умножают на торговую наценку (проценты, определенные руководителем предприятия).

Где брать информацию для калькуляционной карты

Вы должны знать, что важно не только наличие калькуляционной карты, но и правильность ее заполнения. Чтобы правильно составить калькуляционную карту необходимо помнить, что таблица затрат ОП-1 заполняется на основании технологического документа. В технологическом документе содержится полный рецепт блюда и его выход.

Все блюда и полуфабрикаты на предприятии имеют технологические и расчетные листы. Но, в технологической карте содержиться информация только о рецепте блюда, а финансовая сторона не указывается. Такая карта используется поварами. А в расчетных листах представлена информация о себестоимости блюда и прибыли. Такие листы необходимы бухгалтерии и руководству общепита.

При этом технологическая карта и расчетная карта взаимосвязаны. Если допущена ошибка при заполнении технологической карты, то неверные данные будут и в расчетной карте.

Технологическая карта в общепите

Технологическая карта представляет собой документ, в котором отображается рецепт и основные питательные характеристики конкретного блюда. Работа общепита строго контролируется различными нормативными документами и стандартами. Но, основным нормативным документом является ГОСТ 31987-2012. В ГОСТ 31987-2012 указано, что производство блюд в заведениях общественного питания должно осуществляться в соответствии с технической документацией.

Технологическая карта разрабатывается каждым предприятием индивидуально. Она утверждается руководителем предприятия или его замом. Сколько времени карта будет актуальной предприятие тоже определяет самостоятельно.

При этом если в рецепт блюда вносятся изменения, то технологическая карта тоже переоформляется.

Маржинальные блюда в общепите

Под маржинальностью понимают величину прибыли, которую предприятие получает с каждого блюда. Рассчитывается маржинальность следующим образом: Маржа = (Продажная цена блюда – его себестоимость)/Продажная цена * 100%.

Маржинальность позволяет понять, какие блюда выгодны в производстве, а какие нет. При этом важно понимать, что блюда с высокой наценкой могут и не давать большой прибыли.

Как увеличить доход:

- Снизить себестоимость блюда.

- Анализируем маржинальность блюд и определяем, какие дают хороший доход и и популярны, а какие нет. Те что не приносят прибыли и не популярны у клиентов, убираем из меню.

- Снизить вес ингредиентов. Если в рецепте предусмотрено 100 грамм мяса, попробуйте использовать 80 или 90, но при этом сделайте нарезку так, чтобы потеря этих грамм была незаметной.

Заключение

Калькуляция блюд является важной составляющей для успешной работы предприятия. Контролируя расход и себестоимость блюд заведение общепита всегда сможет вовремя откорректировать цену на готовые блюда.