Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, что последний раз формы отчетности были обновлены в 2019 году.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Последние изменения в балансе

С 01.06.2019 форма баланса (она актуальна и в 2022 году) действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения в 2019 году произошли в форме 2. Подробнее о них см. здесь.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

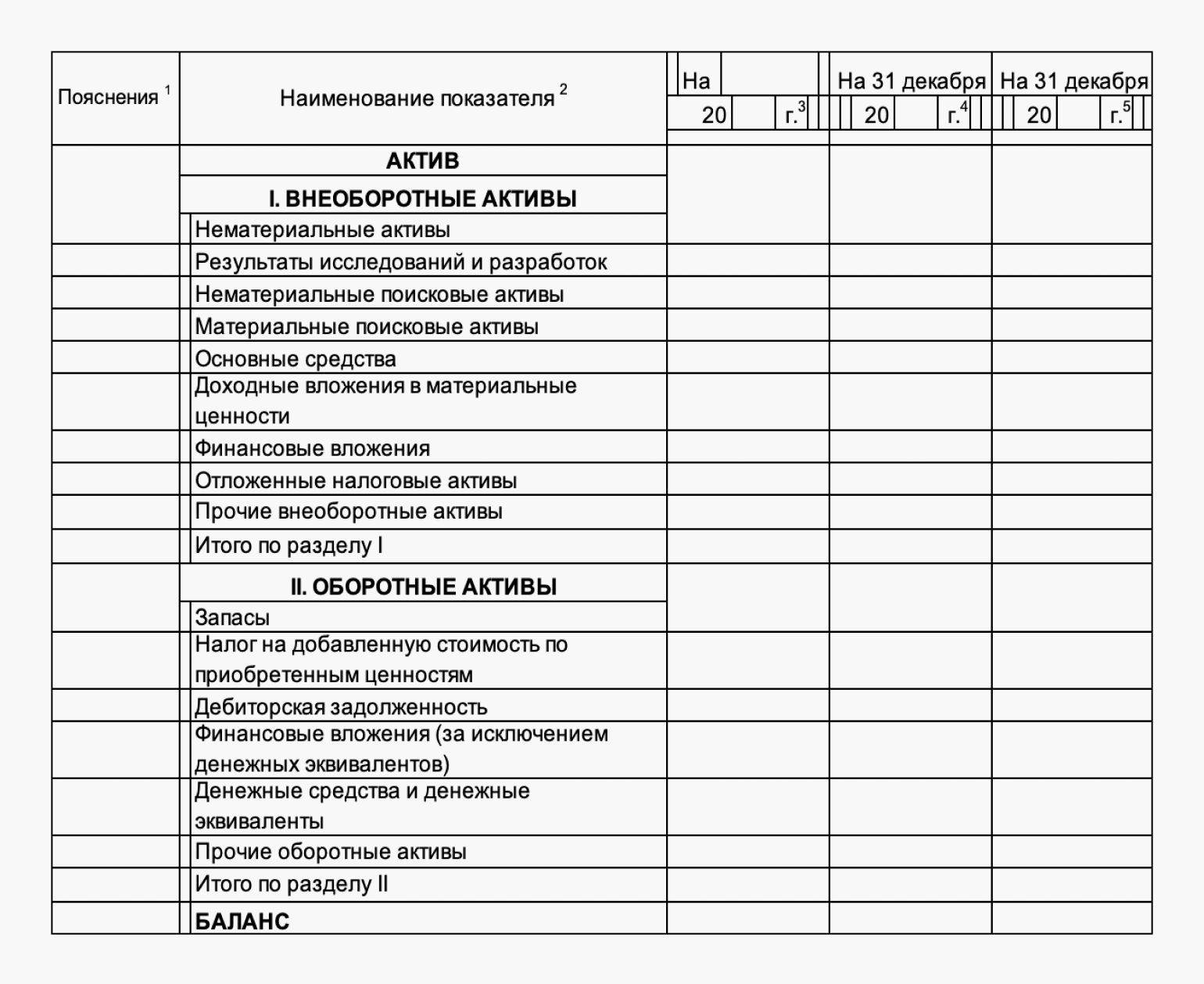

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе – это…».

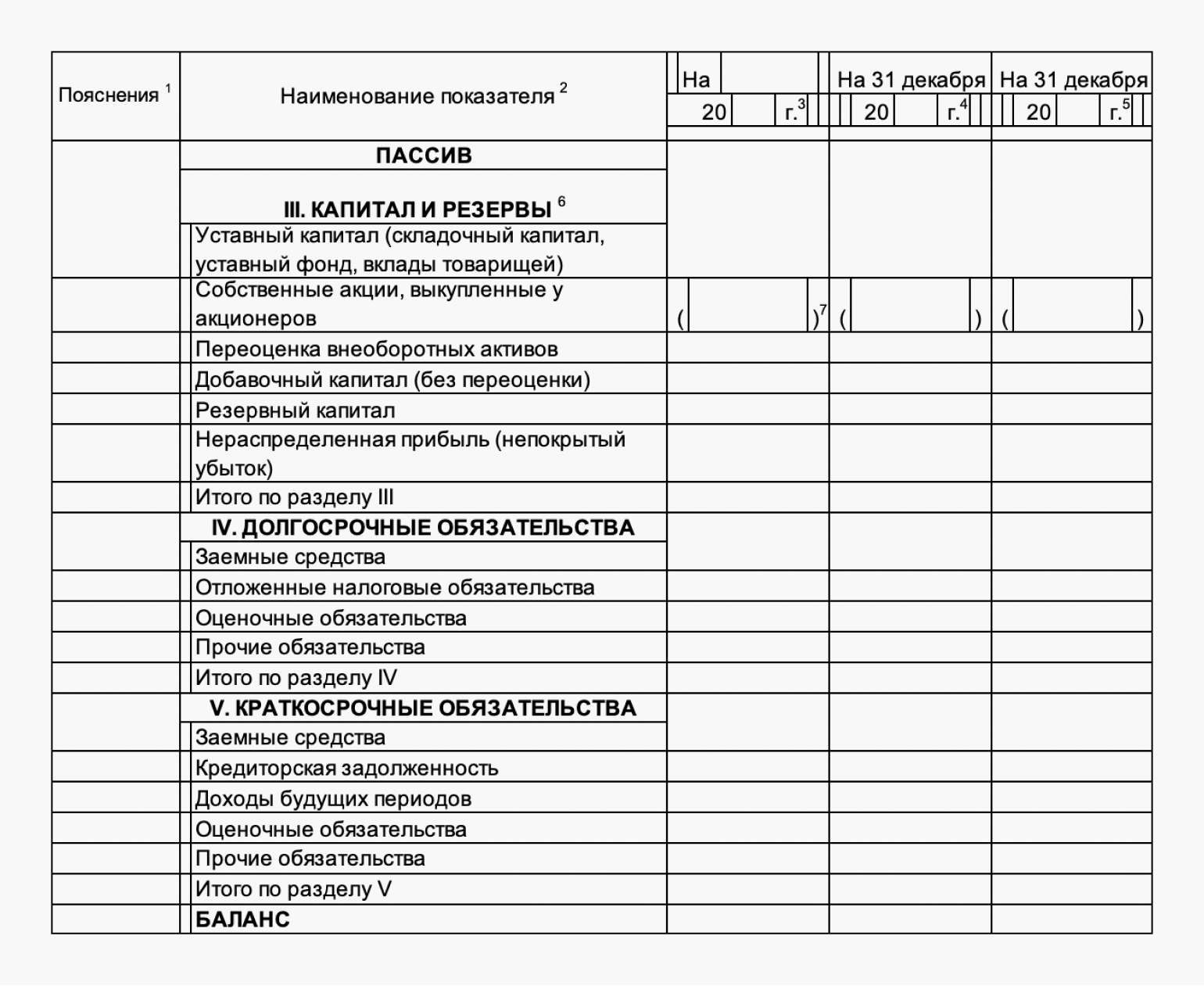

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Подробнее о внеоборотных активах читайте в материале «Что такое внеоборотные активы в бухгалтерском учете?».

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в ред. от 09.04.2019) в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

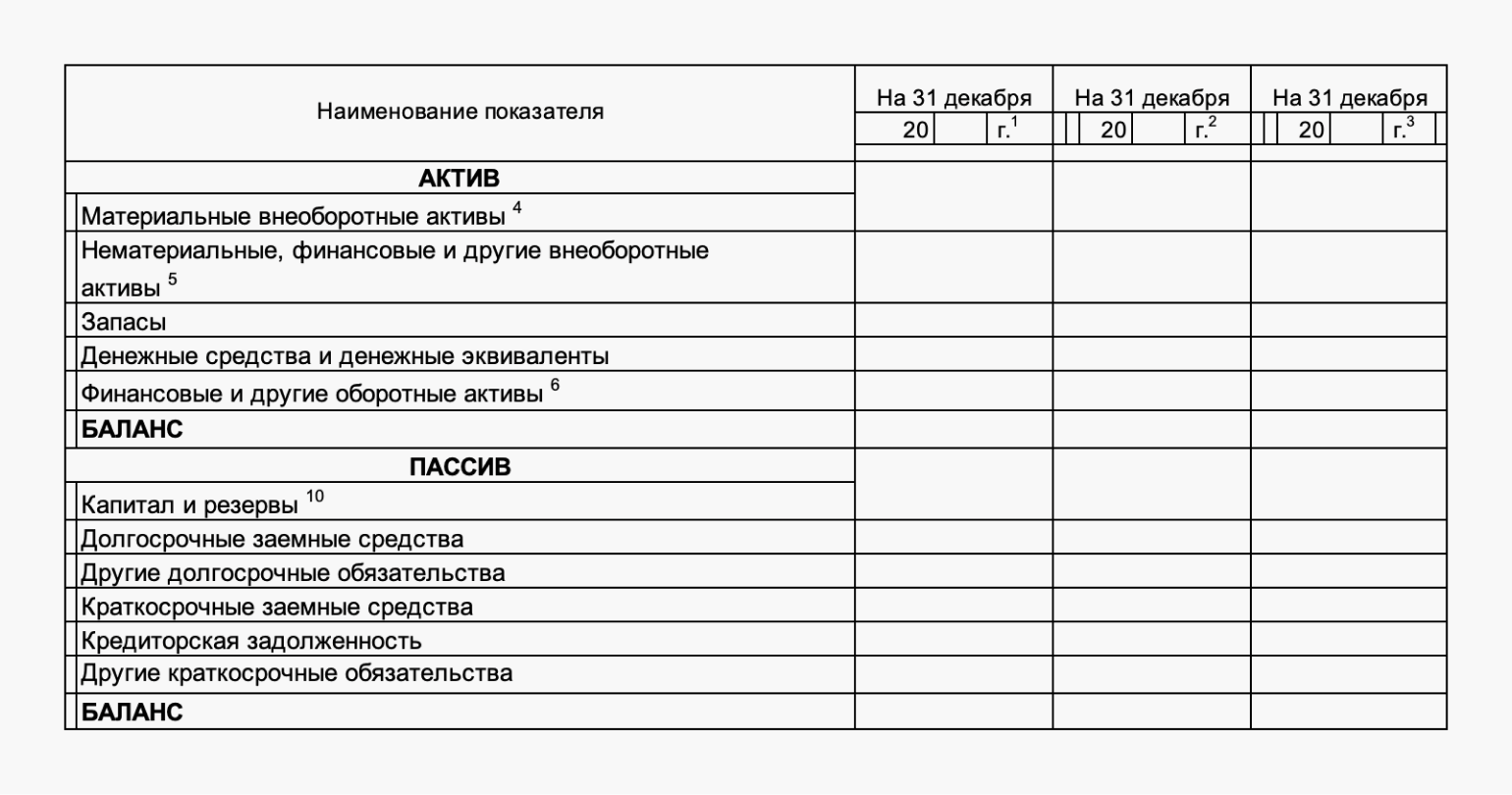

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, как рассчитать валовую прибыль, узнайте здесь.

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Как отражать кредиторскую задолженность в бухгалтерской отчетности, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение .

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» – это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

ВНИМАНИЕ! С отчетной кампании за 2020 год действуют изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Прочие внеоборотные активы – это в балансе что такое?

«Прочие внеоборотные активы» – в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Текущие пассивы в балансе – это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе – это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте здесь.

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2019 года нужно использовать бланк в редакции от 19.04.2019.

В обычных балансах счета подразделяются на активы, обязательства и собственный капитал акционеров. Так как даже сравнительно небольшая компания может иметь сотни различных счетов, простое перечисление счетов в этих широких категориях не всегда может помочь пользователю отчетности.

Разделение основных категорий счетов на подкатегории часто делает отчетность намного более полезной. Инвесторы и кредиторы изучают и оценивают взаимосвязь между подкатегориями. Финансовая отчетность общего назначения, подготовленная с использованием подкатегорий, называется классифицированной финансовой отчетностью.

Баланс представляет финансовое положение компании на определенный момент времени. Подгруппы классифицированного баланса, показанного на иллюстрации 5-1 , наиболее характерны для большинства североамериканских компаний. Обратите внимание, что активы перечислены в порядке ликвидности, при этом оборотные активы показаны в начале списка. Подгруппы собственного капитала акционеров зависят, конечно же, от организационно-правовой формы предприятия.

В Европейском союзе, в отличие от США, баланс часто представлен несколько иначе: сначала перечислены долгосрочные активы, а обязательства следуют после собственного капитала акционеров (см. иллюстрацию 5-2 ). Обе формы представления баланса соответствуют Международным стандартам финансовой отчетности. В самом деле, если только различные компоненты баланса представлены ясно и не создают сложности для пользователей, то баланс может быть представлен в любой разновидности этих форматов.

Активы

Активы компании обычно делятся на четыре группы: (1) оборотные активы; (2) инвестиции; (3) недвижимость, здания и оборудование; и (4) нематериальные активы. Для простоты некоторые компании группируют инвестиции, нематериальные активы и другие разнородные активы в строке «прочие активы». Эти категории перечисляются в порядке предполагаемой легкости их превращения в денежные средства. Например, оборотные активы обычно легче превратить в деньги, чем недвижимость, здания и оборудование.

Оборотные активы

Оборотные активы – это денежные средства или другие активы, которые, как обоснованно ожидается, будут обращены в денежные средства, проданы или израсходованы в течение одного года или обычного операционного цикла, в зависимости от того, который их них продолжительней. Обычный операционный цикл – это средний период времени, необходимый для оборота денежных средств. Например, денежные средства используются для покупки запасов, которые затем продаются за денежные средства или за обещание их заплатить, если продажа совершается в кредит. В последнем случае денежные средства по счетам к получению должны быть собраны до завершения операционного цикла.

Обычный операционный цикл для большинства компаний меньше года, хотя существуют исключения. Табачные компании, например, должны заготавливать табак в течение 2-3 лет, до того, как он может быть продан. Несмотря на это запасы табака учитываются как оборотный актив, так как они будут проданы в течение обычного операционного цикла. Другим примером может служить компания, которая осуществляет продажи в рассрочку. Платеж за телевизор или плиту может быть растянут на двадцать четыре или тридцать шесть месяцев, но эти счета к получению все же будут считаться оборотным активом.

Денежные средства, безусловно, являются оборотным активом. Краткосрочные инвестиции, векселя и счета к получению, а также запасы являются оборотными активами, так как ожидается, что они будут обращены в денежные средства в течение следующего года или обычного операционного цикла. Учет этих оборотных активов рассматривается в разделе о краткосрочных ликвидных активах.

Расходы, оплаченные авансом, такие как аренда и страховка, оплаченная авансом, и запасы материалов, купленных для собственного использования, а не продажи также следует относить к оборотным активам. Эти виды активов являются текущими в том понимании, что если бы они не были куплены ранее, то понадобились бы текущие расходы денежных средств для их приобретения.

При определении является ли актив оборотным или долгосрочным, важным является такое понятие, как «обоснованные ожидания». Например, счет «Текущие инвестиции» используется для краткосрочных инвестиций неработающих денежных средств или денежных средств, которые не требуются немедленно для использования в операционных целях. Руководство может обоснованно ожидать, что продаст эти ценные бумаги, как только возникнет потребность в денежных средствах в течение следующего года или операционного цикла. Инвестиции в ценные бумаги, которые руководство не собирается продавать в течение следующего года и которые не представляют собой временного использования неработающих денежных средств, должны отражаться в классифицированном балансе в категории инвестиций.

Инвестиции

Категория инвестиций включают в себя активы, обычно долгосрочные, которые не используются в обычной операционной деятельности предприятия и которые руководство не собирается обращать в денежные средства в течение следующего года. К данной категории активов обычно относятся ценные бумаги, удерживаемые в качестве долгосрочных инвестиций, долгосрочные векселя к получению, земля, удерживаемая для использования в будущем, недвижимость, здания и оборудование, не используемые в деятельности предприятия, а также фонды специального назначения, созданные для выплаты долга или покупки здания. Также к данной категории относятся крупные постоянные инвестиции в другие компании с целью получения контроля над этими компаниями. Эта тема рассматривается в главе о внутригрупповых инвестициях и консолидированной финансовой отчетности.

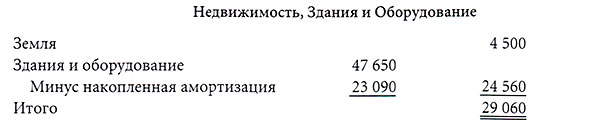

Недвижимость, здания и оборудование

Недвижимость, здания и оборудование включают в себя долгосрочные активы, используемые в процессе хозяйственной деятельности предприятия. Они представляют собой место для осуществления деятельности (земля и здания) и оборудование для производства, продажи, доставки и сервисного обслуживания продукции компании. По этой причине данные активы также называются операционными активами, или иногда еще основными средствами, материальными активами, долгосрочными или производственными активами. Посредством амортизации стоимость этих активов (за исключением земли) распределяется по периодам, в течение которых они приносят выгоду. Амортизация основных средств за прошлые годы учитывается на счете «Накопленная амортизация». Точный порядок перечисления недвижимости, зданий и оборудования в балансе не везде одинаков. На практике счета часто объединяют, чтобы финансовая отчетность была не такой загроможденной. Например:

Многие компании просто указывают одну строку с итоговой суммой по недвижимости, зданиям и оборудованию и предоставляют детальную информацию в примечаниях к финансовой отчетности.

Недвижимость, здания и оборудование также включают принадлежащие компании природные ресурсы, например леса, нефтяные и газовые скважины и угольные шахты. Активы, не используемые в обычной хозяйственной деятельности, как уже отмечалось выше, относятся к категории инвестиций. Глава о долгосрочных активах в большей части посвящена недвижимости, зданиям и оборудованию.

Нематериальные активы

Нематериальные активы- это долгосрочные активы, которые не имеют физической формы, но обладают ценностью в силу тех прав или привилегий, которыми обладает их владелец. Примером могут служить патенты, авторские права, гудвил, франшизы и торговые марки. Такие активы учитываются по фактическим затратам, которые распространяются на весь ожидаемый срок действия права или привилегии. Мы подробно рассматриваем эти активы в главе о долгосрочных активах.

Прочие активы

Некоторые компании используют категорию прочие активы для группировки всех принадлежащих компании активов, не относящихся к оборотным активам и недвижимости, зданиям и оборудованию. Прочие активы могут включать в себя инвестиции и нематериальные активы.

Обязательства

Обязательства делятся на две категории: краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства

Категория краткосрочные обязательства включают в себя обязательства, подлежащие оплате или исполнению в течение года или обычного операционного цикла предприятия, в зависимости от того, который их них продолжительней. Эти обязательства обычно оплачиваются из оборотных активов или принятием новых краткосрочных обязательств. Под этим заголовком перечисляются векселя к оплате, счета к оплате, текущая часть долгосрочной задолженности, задолженность по оплате труда, задолженность по налогам и авансы от покупателей (доходы будущих периодов). Краткосрочные обязательства более подробно обсуждаются в главе, посвященной обязательствам.

Долгосрочные обязательства

Долгосрочные обязательства это задолженность предприятия, которая подлежит оплате по истечении периода времени, превышающего год или обычный операционный цикл, или средства, которые подлежат оплате за счет долгосрочных активов. Закладная, подлежащая оплате , долгосрочные векселя, облигации к оплате, обязательства по выплате пенсий сотрудников и долгосрочные обязательства по аренде относятся к этой категории. Отложенные налоги на прибыль должны раскрываться как отдельная категория в разделе долгосрочных обязательств баланса корпораций открытого типа. Это обязательство возникает в связи с тем, что правила измерения прибыли для налоговых целей отличаются от правил измерения прибыли для финансовой отчетности. Кумулятивная годовая разница между задолженностью по налогу на прибыль перед государством и расходами по налогу на прибыль, отраженными в отчете о прибылях и убытках, включается в счет «Отложенный налог на прибыль».

Собственный капитал акционеров

Пример раздела баланса о собственном капитале акционеров корпорации показан в балансе корпорации «Танг Авто Парте». Как вы уже знаете, корпорации – это отдельные юридические лица, принадлежащие акционерам. Раздел баланса о собственном капитале акционеров содержит две части: внесенный или оплаченный акционерный капитал и нераспределенная прибыль. В корпоративном балансе акционерный капитал обычно представлен двумя суммами: (1) номинальная стоимость выпущенного акционерного капитала и (2) сумма, оплаченная или внесенная сверх номинальной стоимости акций, часто называемая эмиссионным доходом.

Бухгалтерский баланс отслеживает активы и обязательства компании и дает представление о текущем финансовом состоянии компании. В этой статье мы обсудим, что такое баланс и как составить баланс с шаблоном и примерами.

Что такое баланс?

Бухгалтерский баланс — это финансовый отчет, который показывает все активы, обязательства и собственный капитал компании. Бухгалтерский баланс помогает инвесторам и кредиторам принимать решения относительно инвестиций и кредитов. Существует несколько типов балансов, но наиболее распространенными являются:

-

Классифицированный: наиболее распространенный тип баланса — классифицированный формат — содержит информацию об активах, обязательствах и собственном капитале, которая классифицируется по подкатегориям счетов.

-

Общий размер: этот формат включает ту же информацию, что и другие листы, но включает еще один столбец, показывающий соотношение общих активов, обязательств и статей собственного капитала. Полезно видеть проценты на линии тренда, которая показывает относительные изменения в счетах.

-

Сравнительный: использование этого формата обеспечивает параллельное сравнение трех разделов в различные моменты времени.

-

Вертикальный: в этом формате вы перечисляете все статьи, относящиеся к трем основным разделам баланса, в одном столбце и перечисляете статьи в порядке убывания ликвидности.

Балансовые отчеты помогают предприятиям рассчитать соотношение «долг-к-собственности», которое указывает на жизнеспособность бизнеса, выплачивающего свои долги собственным капиталом. Еще одним ключевым финансовым коэффициентом является «текущий» коэффициент, который представляет собой количество текущих активов, деленное на текущие обязательства. Это определяет, имеет ли бизнес возможность погасить свои долги в течение 12 месяцев.

Как составить баланс

Вот ключевые шаги для создания любого типа баланса:

1. Соберите свои финансовые отчеты

Убедитесь, что у вас есть все необходимые документы для заполнения вашего баланса. Соберите все транзакции, счета и финансовые отчеты, относящиеся к периоду времени, который вы хотите просмотреть. Вы можете найти эту информацию в главной бухгалтерской книге вашей компании, которая показывает все финансовые операции, зарегистрированные в течение определенного периода.

2. Настройте свой баланс

Определите период времени, за который вам нужен балансовый отчет. Большинство балансовых отчетов охватывают финансовый квартал, но вы можете выбрать любой период времени, который вам нужен.

Бухгалтерский баланс состоит из трех разделов: активы (принадлежащие ресурсы), пассивы (причитающиеся долги) и собственный капитал (вклады акционеров и прибыль компании). Основное бухгалтерское уравнение для подготовки баланса:

Активы = обязательства + собственный капитал

Общая сумма активов должна равняться сумме обязательств и собственного капитала. Если это не сбалансировано, вероятно, есть ошибка в одной из записей для периода времени.

3. Учет активов

Посвятите пять строк учету активов, имеющих долларовую стоимость. К ним относятся суммы, относящиеся к текущим активам (вещи, которые владельцы могут конвертировать в наличные в течение года) и долгосрочным активам (вещи, которые не могут быть конвертированы в наличные в течение года). При перечислении активов упорядочивайте их по ликвидности. Это показывает, насколько быстро активы могут быть преобразованы в наличные деньги. Вот руководство по добавлению активов в каждую строку:

-

Строка 1: введите сумму наличных, которой располагает предприятие.

-

Строка 2: введите дебиторскую задолженность или текущую сумму, которую ваши клиенты должны вашему бизнесу, если вы даете кредит.

-

Строка 3: введите стоимость текущих запасов вашей компании.

-

Строка 4: введите основные средства, такие как оборудование, транспортные средства, земля, здания и другие ценные активы, принадлежащие вашему бизнесу, которые со временем амортизируются.

-

Строка 5: добавьте общие активы в эту строку. Это сумма строк 1–4.

4. Перечислите обязательства

Обязательства компании обычно состоят из четырех строк. Это помогает составить список ваших обязательств к сроку погашения, а затем определить, являются ли они текущими или долгосрочными. Вот как перечислить обязательства:

-

Строка 6: Если у вашего бизнеса есть задолженность по кредитной карте, укажите ее здесь.

-

Строка 7: К этой строке относятся долгосрочные банковские кредиты или другие кредиты на срок более года.

-

Строка 8: Кредиторская задолженность вашей компании относится к краткосрочным долгам, таким как суммы, причитающиеся поставщикам за товары, купленные в кредит.

-

Строка 9: Последняя строка этого раздела показывает общую сумму долга предприятия, включая инвестиции владельца в фирму. Эта сумма должна равняться общей сумме активов, потому что бизнес не должен владеть больше, чем он должен.

5. Определите капитал

Последний раздел балансового отчета известен как категория собственного капитала или капитала владельца, в которой перечислены деньги, которыми в настоящее время владеет ваша компания, примерно в четырех строках. В нем упоминается сумма, принадлежащая владельцам бизнеса, в том числе:

-

Строка 10: Введите сумму капитала владельцев, вложенных в фирму. Это представляет собой все инвестиции, внесенные в фирму.

-

Строка 11: Укажите здесь количество частных или государственных акций.

-

Строка 12: Укажите здесь нераспределенную прибыль вашей компании или сумму дохода за вычетом расходов с момента начала бизнеса.

-

Строка 13: Эта строка показывает общий капитал для бизнеса.

Образец баланса

Вот пример базового шаблона баланса:

Шаблон балансового отчета Активы 1 Денежные средства 2 Дебиторская задолженность 3 Товарно-материальные запасы 4 Основные средства 5 Итого активы Обязательства 6 Задолженность по кредитной карте 7 Банковский кредит 8 Кредиторская задолженность 9 Итого обязательства Капитал 10 Капитал 11 Запасы 12 Нераспределенная прибыль 13 Итого капитал

Примеры баланса

Вот несколько примеров балансов в разных форматах:

-

Классифицированный баланс

-

Баланс общего размера

-

Сравнительный баланс

-

Вертикальный баланс

1. Классифицированный баланс

Классифицированный баланс баланс выглядит так:

Бесподобные изображения

Бухгалтерский баланс

По состоянию на 31 декабря Активы 1 Банковский счет 2 050 долл. США 2 Дебиторская задолженность 6 100 долл. США 3 Оборудование 900 долл. США 4 Итого активы 9 050 долл. США Обязательства 5 Кредиторская задолженность 150 долл. США 6 Долгосрочная задолженность 2 000 долл. США 7 Общие обязательства 2 150 долл. США Собственный капитал 8 Капитал 5 000 долл. США 9 Нераспределенная прибыль 10 900 долл. США 6900 долларов США

2. Бухгалтерский баланс общего размера

Баланс общего размера выглядит так:

Джерри Электрик

Отчет о финансовом положении Оборотные активы ($) на 31.12.2019 ($) на 31.12.2018 (%) на 31.12.2019 (%) на 31.12.2018 1 Денежные средства $1,200 $900 7,6% 7,1% 2 задолженность по дебиторской задолженности на 4800 долл. США 30,4% 28,3% 3 инвентаризации 36,4% 28,3% 3 2,600 долл. США 2700 22,8% 21,3% 4 Общая сумма сооборот 22,8%. 21,3% 4. Всего на 96,7% $ 7,200 60,8% 56,7% 5 Всего основных средств. 6200 $ 5500. 39,2% 43,3% Текущие обязательства 7 Кредиторская задолженность 2 400 долл. США 1 800 долл. США 15,2 % 14,2 % 8 Начисленные расходы 480 долл. США 360 долл. США 3,0 % 2,8 % 9 Краткосрочная задолженность 800 долл. США 360 долл. США 5,1 % 4,7 % 60,9% 12 Общая сумма обязательств $12 700 $10 500 80,4% 82,7% 13 Акционерный капитал $3 100 $2 200 19,6% 17,3% 14 Общая сумма обязательств и собственного капитала $15 800 $12 700 100% 100%

3. Сравнительный баланс

Сравнительный баланс выглядит так:

Тайлер Производство

Сравнительные балансы

За годы, закончившиеся 31 декабря 2017 года и 2018 года, активы 2017 2018 года 1 наличные наличные в размере 72 000 долл. США в размере 446 400 долл. 2 задолженности в размере 44 000 долл. США 3 400 400 долларов США. ОБЯЗАТЕЛЬСТВА И ДОПОЛНИТЕЛЬНЫЕ 8 ОБЪЯСНОСТИ ДЛЯ ОБЕСПЕЧЕНИЯ $ 32 000 $ 48 000 9 Заработная плата Выплачиваемые 4,000 долл. США 10 Облигаций Облигаций Облигации Облигации на 24 000 долл. США 11 Привилегированные акции (NO PAR) 4 000 $ 12 000 12 Общие наличии $ 30 000 $ 36 000 13 Оплаченные капитал, превышающие 500 000 долларов США в размере 76 000 долларов США. обязательства и капитал $252 000 $322 400

4. Вертикальный баланс

Вертикальный баланс на один месяц выглядит так:

Китайская коллекция Vergo

Бухгалтерский баланс

30 июня 2019 г. Активы 1 Денежные средства 106 долларов США 2 Банковский счет 1530 долларов США 3 Кредиторская задолженность 1100 долларов США 4 Р. Мейерс 370 долларов США 5 К. Стивенс 1200 долларов США 6 Расходные материалы 14700 долларов США 7 Мебель и оборудование 20100 долларов США 8 Оборудование для доставки 1500 долларов США 740 долларов США 11 Treasure & Baubles Co.

Бухгалтерский баланс – это документ, в котором отражаются денежные средства компании. Они группируются по составу, по источникам поступления и по назначению.

Зачем нужен баланс

ББ – это документ, который презентует компанию потенциальным кредиторам и партнерам. Они изучают отчет и оценивают финансовое положение организации. В зависимости от данных, которые содержатся в документе, кредиторы, инвесторы и партнеры принимают решение о сотрудничестве с предприятием.

Например, банки и кредитные организации изучают баланс, прежде чем выдать компании новый кредит. Также документ сдается в налоговую службу и органы статистики. Вот в каких еще ситуациях может потребоваться бухбаланс:

- руководитель фирмы изучает документ и принимает решение, стоит ли участвовать в тендерах, аукционах;

- государственные учреждения на основе баланса могут оформить компании необходимую лицензию или сертификат.

Обычно отчет изучается вместе с отчетом о прибыли и убытках. В совокупности там содержатся все необходимые метрики для оценки финансового «здоровья» фирмы. По балансу компания может занимать одно из трех положений:

- нейтральное. У компании нет прибыли, однако она не несет убытков;

- положительное. У компании есть прибыль или накопления внутри организации и их объем превышает убытки;

- убыточное. У фирмы есть долговые обязательства, но нет средств, чтобы погасить задолженность.

За составление и анализ отчета отвечает экономический отдел или сотрудники на аутсорсе. Главное, чтобы документ был составлен по нормам и стандартам Министерства Финансов Российской Федерации.

Как устроен баланс

Для оценки собственного финансового положения компания регулярно составляет финансовую отчетность. Существует пять отчетов, но главные из них – ББ и отчет о финансовых результатах. Они требуются не только самой организации, но и инвесторам, кредиторам, контрагентам.

Суть бухбаланса заключается в том, что в компании всегда есть активы и пассивы. По закону сохранения материи деньги не могут взяться из ниоткуда и деться в никуда, то есть любой актив должен быть проспонсирован имеющимися или заемными пассивами. По отчету видно, сходятся ли активы и пассивы. Если между ними есть отличия, значит, компания либо расходует средства не по назначению, либо имеет какой-то сторонний источник дохода.

Раздел с активами включает два подраздела:

- внеоборотные. Здесь содержится информация об основных средствах, долгосрочных инвестициях. Это ресурсы, которые компания будет использовать позже. Например, проекты, патенты, исследования, которые еще не закончены;

- оборотные средства. В этом подразделе содержатся данные о дебиторской задолженности, запасах фирмы, вложениях. Это то, что тратит компания на поддержание своей жизнедеятельности. Обычно в эту группу включают сырье, материалы, денежные средства.

Раздел с пассивами состоит из трех подразделов:

- капиталы и резервы, куда включена информация о собственных источниках предприятия;

- долгосрочные обязательства перед кредиторами;

- краткосрочные займы, которые необходимо вернуть кредиторам в ближайший год.

Анализ документа позволяет понять следующее:

- как организована компания;

- какова ее ликвидность;

- насколько она обеспечена ресурсами, причем как собственными, так и заемными;

- насколько она платежеспособна в случае получения кредита.

Виды баланса

Есть четыре формы балансовых таблиц. Они отличаются только по отрасли, в которой используются. Самая распространенная форма – баланс коммерческих организаций. Таблица – универсальна, может использоваться для любых форм собственности, вне зависимости от продаваемых продуктов. Деятельность компании влияет только на раздел с активами: там перечислены производственные и маркетинговые активности.

Если организация бюджетная, то для ее финансовых отчетов используется иная форма таблицы. Там упоминаются три процесса в разделе активов – снабжение, потребление и финансирование.

Специальные формы ББ используют страховые и кредитно-финансовые учреждения. Вот какие особенности есть у баланса страховых компаний:

- в активах в основном упоминаются дебиторские задолженности по операциям страхования;

- в пассивах львиную долю занимают страховые резервы и фонды.

Если баланс составляется в банковской или небанковской организациях, то он также отражает оборот средств. В отличие от коммерческих предприятий, здесь отсутствует производственные запасы и готовая продукция. Но вместо них в документе учитываются драгоценные металлы, камни, средства ЦБ РФ, а также кредиты, выданные заемщикам.

Классификация балансов

Существует еще несколько подходов, которые позволяют классифицировать баланс. Например:

- по способу формирования выделяется сальдовый или оборотно-сальдовый;

- в зависимости от периода составления;

- на состав влияет уровень консолидации;

- документы отличаются по виду представления информации;

- в зависимости от источника составления документ бывает инвентарным или книжным;

- нетто- и брутто-балансы отличаются по наличию или отсутствию регулирующих статей.

Иногда отдельными разновидностями баланса признаются предварительный или заключительный. Это разделение основано на данных, которые используются при составлении документа.

Способы формирования

Классификация по способу формирования включает два вида баланса. Если используются остатки на бухгалтерских счетах, то документ считается сальдовым. Оборотно-сальдовый учитывает не только остатки, но и движения средств.

Периодичность

ББ классифицируется на основе периодичности составления. Самый распространенный вид составляется на регулярной основе по месяцам, кварталам и годам. Чаще всего в качестве отчетного периода выбирается год.

При необходимости бухгалтер может составить промежуточный ББ. Например, если обычно баланс формируется раз в год, то промежуточным считается за полугодие.

Также баланс создается в начале деятельности компании и при ее окончании. Как только фирма зарегистрирована, необходим вступительный вид документа. Там фиксируется минимум информации, так как компания еще только начинает работать и пока у нее нет оборота средств. В разделе с активами указывается имеющаяся собственность. В разделе с пассивами перечисляются источники, благодаря которым новое предприятие сформировало свой капитал.

В конце работы компании создается либо ликвидационный, либо санируемый ББ. Выбор зависит от того, как именно предприятие прекращает свою работу: ликвидируется учредителем или становится банкротом. В первом случае, помимо ликвидационного, составляется промежуточный ликвидационный. Документ включает информацию о структуре имущества закрывающегося предприятия.

Степень готовности

Если классифицировать баланс по степени готовности, то получится выделить два вида. Предварительный документ формируется заранее, на основе прогнозируемых операций. Когда операции выполнены и у компании появляются реальные сведения, можно сформировать заключительный ББ.

Консолидации

Основное отличие балансов в этой классификации заключается в количестве предприятий, деятельность которых учитывается в документе. Если требуется отразить итоги работы одной фирмы, то составляется индивидуальный баланс. Сводный документ отражает работу нескольких предприятий, которые работают под одним юридическим лицом. Например, сводный отчет формируется для компаний с несколькими филиалами в разных регионах.

Но если каждая компания является самостоятельным юридическим лицом, то формируется консолидированный баланс. Такой ББ составляется в том случае, если есть основное предприятие и его дочерние компании. В документ не входит взаимный оборот дочерних фирм.

Отдельная разновидность документа существует для тех компаний, которые необходимо разделить на несколько юрлиц. Это разделительные балансы.

Источники

ББ могут отличаться на основании того, какие источники использовались при написании. Если в основу документа легла база сведений об инвентаризации имущества, то баланс считается инвентарным. Но если отчет составляется на базе бухучета, то он является книжным. В основе генерального баланса ложатся текущие учетные записи, которые подтверждаются данными после проведения инвентаризации.

Регулирующие статьи

В баланс могут включаться статьи, которые регулируют значения других статей. Например, по амортизации оборудования. Если они есть, то ББ относится к разновидности брутто. Он используется для проведения научных исследований, которые способны улучшить функции документа.

В балансе-нетто регулирующие статьи отсутствуют. Но документ активно используется в бизнесе. Он позволяет установить реальную стоимость компании и ее собственности.

Форма предоставления информации

Показатели могут предоставляться в балансе по-разному. Если метрики действуют на определенный момент, то ББ считается статическим. Но при необходимости можно составить документ, в котором будут отражены показатели в динамике. Обычно это оборотно-сальдовый ББ, но в рамках данной классификации он носит название динамического.

Бухгалтерский баланс составляется для любого предприятия, независимо от его прибыли и размеров. Поэтому разбираться в разновидностях ББ важно любому предпринимателю, даже начинающему. Ведь понимание того, каким должен быть документ, позволит контролировать собственного бухгалтера или стороннего специалиста и избежать проблем с налоговой и кредиторами.

#статьи

- 16 сен 2022

-

0

Бухгалтерский баланс: что это такое и как его составить

Что показывают в бухгалтерском балансе? Из каких строк он состоит? Как собрать активы и пассивы баланса? Какую форму использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Её обязаны составлять и ежегодно сдавать в налоговую все компании, зарегистрированные на территории РФ, включая малый бизнес.

С помощью бухгалтерского баланса анализируют результаты работы компании и её финансовое состояние. Поэтому, кроме налоговой, этот документ могут запросить собственники бизнеса, инвесторы, банки или контрагенты.

В статье разберёмся:

- что такое бухгалтерский баланс и из чего он состоит;

- кто должен представлять бухгалтерский баланс и в какие сроки;

- что такое активы и пассивы бухгалтерского баланса, что они включают;

- по какой форме составляют баланс и по каким правилам;

- как узнать больше о формах бухгалтерской отчётности.

Бухгалтерский баланс — свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на определённую дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива.

Актив баланса — имущество компании в денежном выражении, которое задействовано в её финансово-хозяйственной деятельности и приносит выгоду. Активы показывают, какие рабочие ресурсы есть у компании.

Пассив баланса — источники средств, за счёт которых сформированы активы баланса. Пассивы показывают, на какие средства — собственные или заёмные — приобретено имущество компании.

Итоговые суммы актива и пассива баланса должны быть равны. Подробнее о том, что входит в их состав, рассказываем ниже.

Кто должен представлять бухгалтерский баланс и в какие сроки? Бухгалтерский баланс представляют все компании, зарегистрированные на территории Российской Федерации. Компании малого бизнеса могут делать это по упрощённой форме. Формы баланса в обычном и упрощённом виде приводим ниже.

Бухгалтерский баланс составляют на конец первого квартала, на конец полугодия, на конец девятого месяца работы и на конец года. В налоговую инспекцию представляют только годовой баланс, в период с 1 января по 31 марта года, следующего за отчётным. Периодичность составления баланса для внутреннего использования компания выбирает сама.

Как мы говорили выше, актив баланса — имущество компании, которое используют в финансово-хозяйственной деятельности для получения выгоды.

Это, например, запасы материалов, которые компания использует для оказания услуг и, соответственно, получения прибыли. Или товары, которые компания планирует в дальнейшем перепродать.

Активы делят на две группы в зависимости от срока их использования:

- Внеоборотные активы — имущество, которое компания будет использовать дольше года: недвижимость, транспорт, оборудование.

- Оборотные активы — имущество, которое компания планирует использовать в течение ближайшего года: материалы, товары, деньги.

В каждой группе активы располагают в порядке роста или снижения их ликвидности — способности компании быстро превратить активы в деньги.

Более подробно постатейную разбивку активов рассмотрим ниже. Там же покажем, как выглядит перечень активов в виде отчёта.

Пассив баланса показывает источники финансирования компании.

Например, деньги или заёмные средства, за счёт которых приобретали основные средства компании или товары для перепродажи.

Пассивы делят на три группы:

- Капитал и резервы — отражают собственные средства компании: например, уставный капитал, резервный капитал, прибыль.

- Долгосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения более 12 месяцев.

- Краткосрочные обязательства — показывают кредиторскую задолженность компании со сроком погашения менее 12 месяцев.

Более подробно постатейную разбивку пассивов также рассмотрим ниже.

Бухгалтерский баланс представляет собой таблицу, которая разделена на две части: актив баланса и пассив баланса. Над таблицей указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Есть две формы бухгалтерского баланса: полная и упрощённая.

Полная форма бухгалтерского баланса. В ней по умолчанию отражён весь перечень статей, которые рекомендуется заполнять.

Скриншот: «Консультант Плюс»

Каждая компания сама решает, какие статьи ей отражать. При этом оценивается важность показателей для компании. Например, можно исключить из отчёта те строки, по которым нет данных. Или, наоборот, включить в него дополнительные статьи, если это улучшит наглядность отчёта.

Также в полной форме бухгалтерского баланса есть графа для отражения примечаний к каждой статье. Её нужно заполнять при любом отклонении от стандартной рекомендованной формы бланка.

Здесь можно скачать бланк полной формы бухгалтерского баланса.

Упрощённая форма бухгалтерского баланса. Её могут заполнять компании, которые ведут упрощённый бухгалтерский учёт.

В такой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Скриншот: «Консультант Плюс»

Здесь можно скачать бланк упрощённой формы бухгалтерского баланса.

О том, как заполнять статьи баланса, подробно рассказывают на курсе Skillbox «Профессия Бухгалтер».

Вот основные правила, на которые нужно опираться при составлении баланса:

- Источник информации для составления бухгалтерского баланса — данные бухгалтерского учёта. Они должны быть достоверны, полны и сформированы в соответствии с правилами действующих ПБУ и принятой в компании учётной политикой.

- Компании с несколькими филиалами должны составлять единый баланс для всех филиалов.

- Компания самостоятельно определяет степень детализации разделов бухгалтерского баланса — какие статьи отражать, а какие нет. Это зависит от того, какие статьи для неё более и менее существенны.

- Активы баланса отражают по их учётной стоимости: за вычетом созданных резервов, наценки и амортизации.

- В текущем отчёте данные предыдущих периодов должны соответствовать цифрам окончательной отчётности за эти периоды.

- Учётные данные годового отчёта должны быть подтверждены результатами инвентаризации.

- Итоговая сумма активов должна быть равна сумме пассивов.

- Бухгалтерский баланс — форма №1 бухгалтерской отчётности. Он показывает состояние всех счетов на определённую дату: информацию о стоимости имущества и обязательствах компании.

- Бухгалтерский баланс состоит из двух разделов: актива и пассива. Активы — имущество компании, которое задействовано в финансово-хозяйственной деятельности и приносит выгоду. Пассивы — источники средств, за счёт которых сформировано это имущество.

- Бухгалтерский баланс представляют все компании, зарегистрированные на территории РФ. Компании малого бизнеса могут делать это по упрощённой форме.

- В налоговую инспекцию баланс представляют ежегодно в период с 1 января по 31 марта года, следующего за отчётным.

- Бухгалтерский баланс — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёте о финансовых результатах и отчёте о движении денежных средств.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в «1C», готовить бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Научитесь: Профессия Бухгалтер

Узнать больше