Как изменить КБМ

Как исправить КБМ

Ошибки в базах данных страховщиков могут увеличить стоимость полиса ОСАГО в пять раз. Вместо 3,7 тыс. руб. кому-то придётся заплатить 18,5 тыс. руб. Чтобы не допустить этого, проверьте свой КБМ. Сравни.ру расскажет, как это сделать и вернуть переплаченные деньги.

Это коэффициент бонус-малус. Переводится как «хороший-плохой». Он используется при расчёте стоимости полиса ОСАГО. В его основе – данные о ДТП водителя. Каждый год безубыточной езды снижает КБМ на 5%. Чем больше лет автовладелец ездит без аварий, по которым выплачивается страховка, тем ниже коэффициент. Его максимальное значение может быть 3,92 – тогда водителю продадут полис по самой высокой цене. Если ездить без аварий 10 лет, то КБМ снизится до 0,46, и полис будет стоить меньше, чем у других при прочих равных.

Как проверить свой КБМ?

Для этого достаточно указать данные в нашей форме. Если рассчитанный КБМ отличается в меньшую сторону от того, что прописан в вашем полисе ОСАГО, то вы можете изменить КБМ на правильный и вернуть переплату за страховку.

Как изменить КБМ

Для исправления КБМ нужно обратиться в страховую компанию, у которой вы купили полис ОСАГО. Сделать это можно по телефону, электронной почте или в офисе. Страховщик даст форму заявления, в которой нужно указать номера предыдущих полисов.

Заявление на пересмотр КБМ может рассматриваться в течение 30 дней, рассказали в службе поддержки РСА. Однако на практике компании быстрее решают этот вопрос – за 3-5 дней.

При снижении КБМ, страховщик должен пересчитать стоимость полиса ОСАГО в меньшую сторону и вернуть вам разницу. Если страховая компания закрылась, а полис ещё действует, то изменить КБМ можно при обращении в РСА. Для этого нужно заполнить это заявление, и отправить его по адресу: [email protected] Разницу в переплате вам не вернут, но КБМ изменят и следующий полис, при отсутствии аварий, будет стоить меньше.

Сколько можно вернуть?

В зависимости от стоимости вашего полиса. Мы попросили автовладельца Сергея потестировать эту опцию. При покупке полиса ОСАГО страховщик не учёл безубыточную езду Сергея за два последних года и применил КБМ 3,92. Полис Сергея стоил 20180 рублей. После того, как Сергей написал заявление с указанием данных предыдущих полисов, КБМ был исправлен на 1. Водителю вернули 11 917 руб. переплаты

Совет от Сравни.ру:

«Не выбрасывайте старые полисы ОСАГО. Они пригодятся для получения скидки при покупке следующих автостраховок.»

Содержание статьи

Показать

Скрыть

Возникают случаи, когда при оформлении нового полиса ОСАГО автомобилист делает расчет и видит сумму больше, чем он ожидал. Основное, что может повлиять на стоимость страховки — КБМ, коэффициент «бонус-малус», он же коэффициент аварийности. Иногда в него закрадываются ошибки. Разбираемся, как их распознать и исправить.

Что такое КБМ

КБМ — коэффициент «бонус-малус» — один из коэффициентов, по которому рассчитывается стоимость полиса ОСАГО для конкретного водителя. КБМ показывает, насколько часто водитель становился виновником ДТП, то есть как часто страховые компании были вынуждены выплачивать возмещение по страховому полису. Сейчас эти сведения хранятся в единой информационной базе Российского союза автостраховщиков (РСА), из которой страховщики берут данные, когда оформляют полисы для клиентов.

Корректность расчета коэффициента «бонус-малус» можно проверить самостоятельно. Он меняется раз в год 1 апреля, то есть считается количество аварий, произошедших по вине водителя, который производит расчет, в период с 1 апреля по 31 марта следующего года.

Коэффициент «бонус-малус» определяется классом водителя — он, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

Таблица расчета КБМ, приведенная в указании ЦБ от 08.12.2021 № 6007-У.

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

отсутствие страховых возмещений за период КБМ |

одно страховое возмещение за период КБМ |

два страховых возмещения за период КБМ |

три страховых возмещения за период КБМ |

более трех страховых возмещений за период КБМ |

|||

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, а вернуться к предыдущему классу можно будет только спустя несколько лет

Что такое КБМ, как он влияет на цену ОСАГО и для кого он изменится с 1 апреля

Откуда могут появляться ошибки

Ошибки в КБМ возможны, если водитель, например, поменял водительское удостоверение, а данные в базе РСА еще не обновились. Возможны и другие причины:

- ошибка оператора, который неверно внес данные в полис;

- водитель заменил иностранные права на российские, тогда его КБМ автоматически считается как коэффициент новичка.

Если в страховом полисе указан неверный КБМ, то его можно проверить самостоятельно на сайте РСА и написать заявление в страховую компанию, чтобы в полис были внесены соответствующие изменения.

Если же ошибка подтверждается на сайте РСА, значит туда были переданы неверные данные.

Как исправить ошибку

Для того чтобы исправить данные в базе РСА, водитель должен обратиться к страховой компании с заявлением о пересмотре КБМ и внесении изменений.

Дополнительных документов предъявлять не нужно, но если есть копии предыдущих страховых полисов, где коэффициент рассчитан верно, то можно их предоставить как доказательство.

Страховщик должен перенаправить заявление в РСА, а тот, в свою очередь, провести проверку в течение пяти рабочих дней. О результатах сообщат страховой компании.

Если ответа от страховой компании нет больше месяца, то водитель может обратиться в Центробанк — именно этот орган уполномочен осуществлять надзор за деятельностью страховщиков. ЦБ не может вносить изменения в базу данных РСА, но он имеет возможность убедить страховщика выполнить свои обязанности.

Если не получилось решить проблему через страховую компанию и ЦБ РФ, то можно обратиться напрямую в РСА: например, через электронную приемную самостоятельно, приложив заявление о пересмотре КБМ и предыдущие полисы ОСАГО.

Как восстановить КБМ?

При оформлении очередного полиса ОСАГО может возникнуть ситуация, когда Вы не согласны с значением коэффициента за безаварийную езду (КБМ) в расчете страховщика. Это может значительно повлиять на стоимость страховки. Поэтому важно знать, что делать в таком случае и как проверить свой КБМ.

Обязательное страхованиеПомощь при ДТП 24/7

Почему может быть указан некорректный КБМ

Это может произойти, когда вы получили новые водительские права, изменили фамилию, но не сообщили об этом в страховую компанию.

Также это может случиться, если страховщик не передает данные в РСА (ликвидация компании, мошенничество и т.д.) либо РСА некорректно учел данные о ДТП.

Как проверить и изменить некорректный КБМ

Вносить и изменять информацию о водителе в базе данных РСА могут только страховщики. Поэтому рекомендуем обращаться напрямую в свою страховую компанию. При этом полис должен действовать.

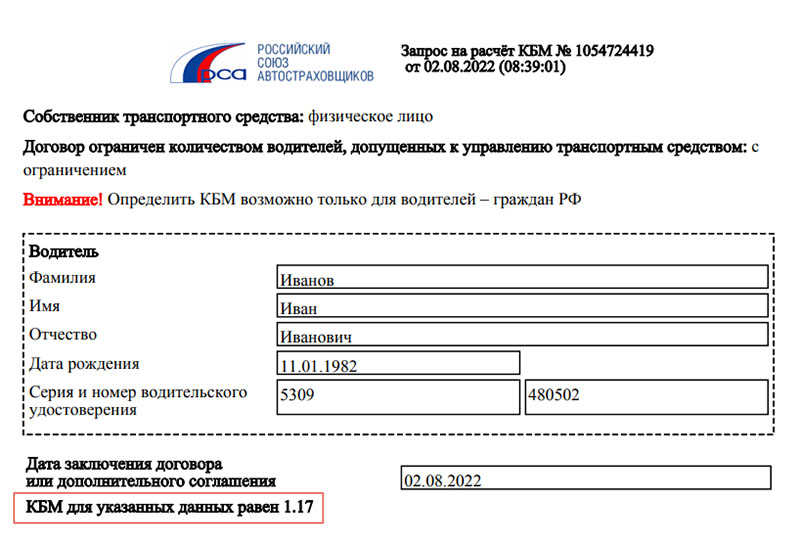

Для начала самостоятельно узнайте свой коэффициент бонус-малус. Это бесплатно. Перейдите на сайт РСА и введите информацию о себе: ФИО, дату рождения, данные водительского удостоверения и дату заключения договора страхования.

Далее обратитесь в страховую компанию для проведения проверки и перерасчета КБМ. При обращении может понадобиться приложить подтверждающие документы, например:

- документы, подтверждающие смену фамилии

- копии старого и нового водительского удостоверения

- решение суда или ЦБ РФ о необходимости присвоить вам иной КБМ

Внимание! Бывает, что проверка КБМ приводит к его повышению, что может повлечь требование доплаты премии со стороны страховой компании в текущем договоре и окажет влияние на расчет КБМ в последующих договорах. Поэтому рекомендуем не обращаться за проверкой КБМ без осознанной необходимости.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы.

Проверить КБМ по полисам СПАО «Ингосстрах» можно через заявку в Личном кабинете страхователя на сайте или обратившись в офис Компании с соответствующим заявлением.

Что делать, если это не помогло

Если восстановить КБМ не получилось или страховщик, который допустил ошибку, уже ликвидирован, вы можете обратиться с жалобой в РСА и ЦБ РФ.

Вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой имеется. Эта процедура занимает до 60 дней.

Внимание! Никогда не пользуйтесь услугами посредников, предлагающих восстановление КБМ как за деньги, так и бесплатно. Обвинение в мошенничестве потом будет предъявлено вам, также ваш КБМ может существенно ухудшиться.

Содержание

- Почему слетает КБМ

- Как восстановить КБМ в базе РСА

- Как вернуть КБМ по ОСАГО, если страховая не реагирует на обращение

КБМ – это особый коэффициент, который позволяет существенно снизить стоимость автогражданки. Его величина зависит от страхового стажа и аккуратности вождения: чем меньше ДТП случалось по вине автолюбителя, тем больше скидка на покупку страховки. Максимально возможная скидка в 2022 году достигает 54%. Сравнить предложения от страховщиков и купить ОСАГО с выгодой до 3 500 рублей можно здесь.

Учетную базу КБМ ведет Российский союз автостраховщиков (РСА), а сведения в нее передают страховщики. Однако при передаче информации случаются ошибки, и КБМ отображается неправильно, поэтому водителям рекомендуется перепроверять бонус-малус хотя бы один раз в год.

Почему слетает КБМ

КБМ слетает не только потому, что страховая компания подала некорректные сведения в РСА, но и по ряду других причин:

- перерыв в страховании;

- информация об ошибочном ДТП;

- замена прав;

- смена страховой компании.

Бывают случаи, когда КБМ вообще исчезает. Это происходит при нежелании страховщика предоставлять скидку.

Узнать текущий КБМ можно на сайте РСА, указав дату заключения договора ОСАГО, ФИО и дату рождения, а также серию и номер водительских прав.

Если скидка слетела, можно обратиться к страховщику с требованием вернуть старое значение.

Также читайте: Таблица КБМ

Как восстановить КБМ в базе РСА

Чтобы восстановить свой КБМ, нужно написать заявление на восстановление скидки за безаварийное вождение.

В заявлении нужно указать:

- кому и от кого передается заявление;

- свои ФИО и дату рождения;

- серию, номер и дату выдачи в/у;

- серию и номер предыдущего и действующего полиса ОСАГО.

К заявлению следует приложить копии:

- прошлого и текущего страхового полиса;

- водительских прав;

- паспорта гражданина РФ.

Скачать бланк заявления на восстановление коэффициента бонус-малус

В течение месяца страховая компания обязана направить в РСА запрос на проверку истории страхования водителя. РСА рассматривает его в течение пяти рабочих дней, после чего предоставляет страховщику размер КБМ.

Если полученное значение не совпадает с примененным в договоре, то страховая компания вносит изменения в полис и выгружает их в базу РСА. Часть излишне уплаченной страховой премии по действующему договору ОСАГО будет возвращена водителю.

Если по итогам рассмотрения запроса КБМ не изменился, страховщик информирует об этом автовладельца, на этом процедура обращения завершается.

Также читайте: Где дешевле сделать ОСАГО

Как вернуть КБМ по ОСАГО, если страховая не реагирует на обращение

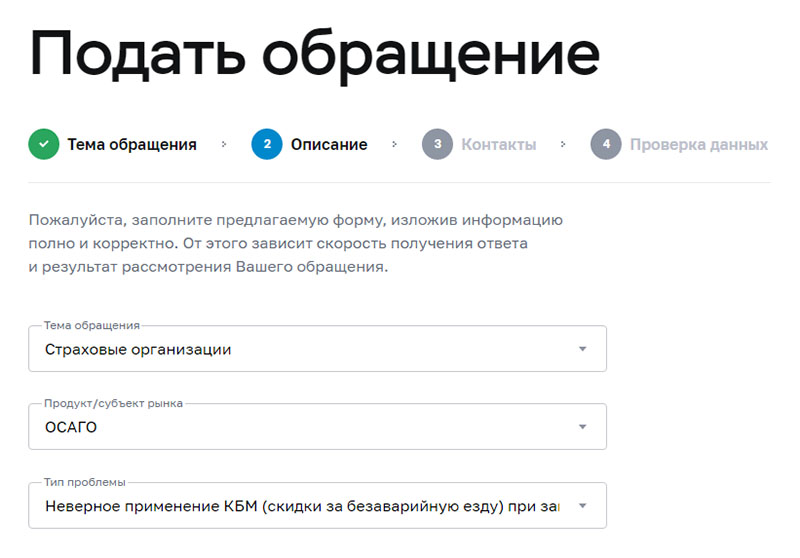

Если страховая компания не реагирует на обращение, формально отписывается, затягивает сроки рассмотрения или вовсе отказывает в рассмотрении заявки на восстановление КБМ, страхователь может обжаловать действия СК в Центробанке РФ.

На странице интернет-приемной ЦБ РФ нужно выбрать пункт «Страховые организации» → «ОСАГО» → «Неверное применение КБМ» и оформить обращение.

В обращении следует указать те же сведения, что и в заявлении для страховщика:

- серию и номер действующего полиса ОСАГО;

- номер водительских прав (действующих и предыдущих);

- дату рождения;

- серию и номер паспорта;

- VIN-номер автомобиля;

- суть обращения.

Также нужно приложить электронные копии документов и ответ страховщика (при наличии).

Обращение рассматривается в течение 30 дней. Об итогах проверки Центробанк сообщит в письме. Если КБМ изменится, нужно написать заявление о возврате средств. Переплату СК должна перевести в двухнедельный срок.

Если ответа не последует, можно обратиться к финансовому уполномоченному через официальный сайт или по почте: 119017, Москва, Старомонетный переулок, 3 (телефон для справок 8-800-200-00-10).

Вернуть излишне уплаченные средства можно за три предшествующих года.

Автор: Елена Сапунова

Известная проблема, которая может коснуться каждого водителя, оформляющего полис ОСАГО – неучтенный стаж безаварийного вождения, который игнорирует страховая компания. Конечная стоимость ремонта автомобиля часто ничем не обоснована – нет реальных соответствий, теряются данные. Однако можно законно восстановить КБМ в электронной базе РСА. В итоге можно получить более лояльные условия компенсации – и для авто, и для участников страхового случая.

Содержание статьи

- Возможные причины изменения КБМ при смене прав

- Способы восстановить КБМ

- Через страховую компанию

- Бесплатно на официальном сайте ЦБРФ

- Через РСА

- В каких случаях КБМ не будет восстановлен

- Как можно проверить КБМ

- Для чего необходимо восстановить КБМ

- Необходимые документы

- Образец заявления

- Советы по сохранению КБМ

- Заключение

Возможные причины изменения КБМ при смене прав

Коэффициент «бонус-малус» рассчитывается на основе предыдущего периода пользования страховым полисом. Его значение сильно зависит от наличия аварий в истории вашего вождения или их отсутствия – этот фактор напрямую влияет на стоимость страховки в целом и объем выплат при страховом случае.

При смене прав на ТС или замене ВУ, данный коэффициент может быть перерассчитан и не устраивать многих страхователей. Причины: некорректный расчет в компании, стремление сэкономить на выплатах, отсутствие данных о вашем «чистом» стаже.

Размер скидки на страховые выплаты зависит от коэффициента КБМ и класса водителя – значения рассчитываются по специальным таблицам и калькуляторам.

Способы восстановить КБМ

Существует несколько путей восстановить свой автостаж – через обращение в страховую, Центробанк и РСА. Рассмотрим особенности каждого из них, преимущества и нюансы.

Через страховую компанию

Все страховые фирмы сегодня представлены в сети Интернет, где можно найти канал для обратной связи – компания обязана отвечать на запросы клиентов, отказов здесь быть не может. Процесс урегулирования вопроса логично начинается с обращения к своему страховщику, и только потом, по мере усложнения проблемы – в другие инстанции.

Специальное постановление ЦБ РФ от 2015 года гласит, что страховщик обязан выполнять обслуживание обращений своих клиентов и любых граждан.

В случае, если вас игнорируют, пишется заявление на имя руководства, где излагается проблема. Если и это не дает результатов, письмо с уведомлением отправляется на юридический адрес компании, это будет доказательством для суда.

Бесплатно на официальном сайте ЦБРФ

Страховая компания имеет право готовить ответ 1 месяц, далее можно написать жалобу на портале Центробанка РФ. В разделе приема жалоб нужно выбрать директорию жалоб на работу системы ОСАГО и соответствующий вопрос (в этой ситуации – некорректный коэффициент КБМ).

Жалобы рассматриваются до 10 дней, далее поступит ответ. Этот способ актуален только в случае, если страховщик действительно не отвечает на запросы. ЦБ применяет финансовые рычаги, которые могут принудительна заставить компанию действовать, но без нужды обращаться к ним не стоит. Это бесплатная и эффективная услуга.

Через РСА

Все сведения по вопросу коэффициента КБМ находятся в базах РСА, поэтому логично обратиться к этому ресурсу за ответами. На сайте РСА необходимо заполнить страницу для обращений населения. Если компания не отвечает вам и есть основания для жалобы, справедливость будет восстановлена – РСА примет меры.

Если ни один из перечисленных рычагов воздействия не помог, то придется обращаться в суд и требовать исполнения обязанностей страховщика через закон.

В каких случаях КБМ не будет восстановлен

Скидку КБМ можно потерять, если происходит несколько событий:

- компания не передала данные о безопасной езде в инфобазу РСА;

- замена прав – при смене ФИО, истечении срока;

- при прерывании срока страхования;

- если не была оформлена страховка на машину в течение года или ее водитель не был вписан в полис;

- произошла авария, виновное лицо застраховано, значение КБМ падает – соответствие можно увидеть в таблице.

Как можно проверить КБМ

Данные о КБМ содержатся в единой базе РСА – через нее водители проверяют свой статус и объем скидки. В разделе с информацией для потерпевших и застрахованных можно выбрать ссылку на расчет КБМ. Личные данные будут предоставлены после обработки персональных данных и указания собственника авто (им могут быть и физическое, и юридическое лицо). При нескольких водителях, вписанных в один полис, скидка будет рассчитываться на основе данных самого «аварийного» лица – у него будет максимальный бонус.

Для чего необходимо восстановить КБМ

Восстановление бонуса дает существенное преимущество при расходах на ремонт, на компенсацию ущерба вследствие ДТП. В целом водители заинтересованы в поддержании достойного класса, который влияет в дальнейшем на исход расчетов. Каждый автовладелец и водитель должен ежегодно проверять свой статус по базе РСА.

Необходимые документы

При подаче заявок и жалоб через Интернет важно сделать электронные версии всех документов:

- паспорта РФ;

- водительского удостоверения;

- старый и новый полис ОСАГО (если нет старых, их можно восстановить по заявлению в страховой фирме).

Документы в течение 3 дней представляют в инстанцию, куда направлена жалоба.

Образец заявления

Скачайте образец заявления, который содержит все типовые формулировки и сведения для запроса на пересчет в страховую фирму. Это ускорит и облегчит всю процедуру решения вопроса.

Советы по сохранению КБМ

Чтобы сохранить корректный показатель по бонусу, важно не только соблюдать ПДД и не подвергать риску себя и участников дорожного движения. Необходимо своевременно подавать сведения о своем классе и проверять данные в базе РСА, обсуждать со своей страховой компанией методику расчета и регулярно обновлять сведения о своем классе вождения.

Заключение

Надеемся, вам помогут эти рекомендации при возникновении спорной ситуации на дорогах. В случае вопросов обращайтесь к представителям страховой компании и юристам, которые могут детально ответить на все вопросы. Рекомендуем в крайнем случае воспользоваться бесплатной возможностью восстановить КБМ через Центробанк — это наиболее эффективный путь решения проблем.