СЗВ-СТАЖ – это не только про годовую отчетность. Бухгалтер обязан заполнить форму в течение трех дней, если работник подал на увольнение или пенсию. Как правило, в текущем году бухгалтеры формируют отчет только по просьбе работников, так как их заполнение требует много времени и чревато ошибками. В нашей статье вы узнаете не только про коды ошибок в отчете и как их исправить, но и про то, как в принципе избавить себя от проблем.

СЗВ-СТАЖ для работников

Логику иных разработчиков иначе, чем своеобразной, не назовешь. Например, косой крест в графе 14 «Сведения об увольнении застрахованного лица» возможен только в одном случае: дата увольнения – последний день года. Это единственный случай, во всех остальных просто оставьте графу незаполненной.

Возникают казусы и с разделами 4 и 5 формы СЗВ-СТАЖ. Обычно страдают бухгалтеры, которые давно не заполняли рассматриваемую форму. Как правило, указанные разделы программа делает неактивными, и бухгалтер никак не может понять:

- в чем дело, где он не поставил «галочку»;

- почему он не может внести данные по уплатам.

Указанные разделы можно активировать только указанием типа «назначение пенсии». В остальных случаях их заполнять не нужно.

Ситуация с СЗВ-СТАЖ осложнена и тем, что ошибки, которые выдает протокол проверки, чаще всего закодированы. Бухгалтеры получают протоколы, понять которые подчас может только программист:

Однако, если понять, как расшифровываются коды, то можно точно знать, как скоро нужно сдать уточнение (дополнение), и оценить размер бедствия, если компании грозит штраф.

Код 50

Причин появления такого кода немало. Вот как они обозначены постановлением Правления ПФР от 11.01.2017 № 3п (далее – Постановление № 3):

Какая бы ни была причина появления кода 50, итог всегда один – в ПФР не приняли СЗВ-СТАЖ полностью.

Код 30-40

Расшифровку применения кодов 30-40 можно найти в уже рассмотренных нами приложениях к Постановлению № 3, в частности – это:

Приложение 2

Приложение 5

Также коды 30-40 указаны и в приложении 3 к Постановлению № 3:

Наличие в протоколе кода 30 означает, что СЗВ-СТАЖ:

- принят частично;

- необходимо исправление ошибок;

- в исправленном отчете должен стоять тип «Дополняющая» (только по тем лицам, сведения которых не прошли проверку).

Код 40 – это уже лучше. Он означает, что, несмотря на ошибки, отчет все-таки принят. Однако фактическая приемка отчета вовсе не освобождает от необходимости подготовки корректировки.

Код 10-20

Расшифровку самых приятных для бухгалтера кодов смотрите в нескольких приложениях к Постановлению № 3:

Приложение 2

Приложение 3

Приложение 4

Коды 10-20 не предусматривают обязательного представления дополнений и корректировок, однако если ошибки действительно имеют место быть, то лучше не оставлять их так, как есть.

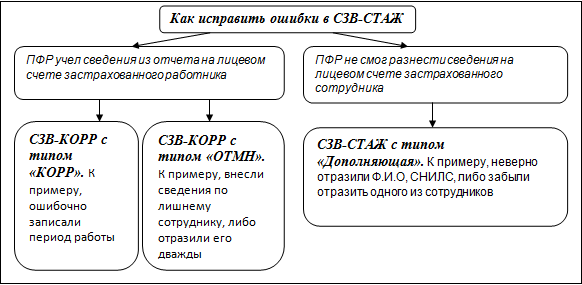

Как исправить ошибки в СЗВ-СТАЖ?

Вполне очевидно, что если отчет не принят полностью, то его надо сдать еще раз. Нюанс здесь только один: такой отчет необходимо сформировать как первичный. Может возникнуть несколько иная ситуация, когда отчет принят, но бухгалтер обнаружил, что:

- сдал СЗВ-СТАЖ не на того человека;

- сотрудник не работал в периоде, который указан в отчете.

В этом случае допустимо отменить отчет. Для этого подается форма СЗВ-КОРР с типом «ОТМН». Дополнить сведения можно не только СЗВ-СТАЖ с типом «Дополняющая», но и:

- СЗВ-КОРР с типом «ОСОБ»;

- СЗВ-ИСХ.

Способ исправления зависит от следующих факторов:

- за какой период нужно уточнить сведения;

- что советуют вам специалисты вашего отделения ПФР.

Например, нередко форму СЗВ-КОРР с типом «ОСОБ» специалисты ПФР рекомендуют оформлять корректировки СЗВ-СТАЖ, не только начиная с отчетности за 2017, но и за периоды до 2017 года.

Как переключиться на решение стратегических задач

СЗВ-СТАЖ – далеко не единственный отчет, на который бухгалтер тратит огромное количество времени только потому что, как правило, сталкивается с ним на регулярной основе только раз в году. Ошибки в отчетности и штрафы – это всегда обидно, даже если они и не многомиллионные.

Особенно, если ты – главный бухгалтер, который должен пояснить шефу, почему не получилось:

- проконтролировать всю отчетность, чтобы выловить ошибку;

- внести исправления за невнимательного подчиненного.

Сокращение штата нерадивых сотрудников даст возможность не тратить время на исправление чужих ошибок и их последствий. Занимайтесь более важными делами, решайте стратегические задачи. Это более благодарное занятие, чем вылавливание и исправление ошибок в «пенсионной» отчетности.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

-

Причины появления кода ошибки 30

-

Как исправить ошибки с кодом 30

Не знаете как заполнить СЗВ-СТАЖ?

Научим как создать и заполнить в 3 клика с помощью сервиса «Моё дело»

Попробовать бесплатно

Отчёт по форме СЗВ-СТАЖ сдаётся один раз в год до 1 марта. За такой срок можно забыть нюансы заполнения и допустить неточности при формировании нового отчёта.

После того, как вы отправили форму СЗВ-СТАЖ, Пенсионный фонд России присылает Протокол проверки отчётности. Любой бухгалтер будет рад увидеть в результате проверки «Предупреждений – 0. Ошибок – 0. Грубых ошибок – 0.» К сожалению, Протокол иногда содержит указание о том, что допущена ошибка. Подробностей вы не увидите. Только код ошибки.

В этой статье разберёмся в ошибках и их кодировке. А главное, как эти ошибки исправлять.

Для начала напомним, что форма СЗВ-СТАЖ с любым типом сведений подаётся вместе с формой ОДВ-1 «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учёта».

Все коды ошибок разбираются в таблицах 42-47 приложения 6 Постановления Правления Пенсионного Фонда Российской Федерации от 06.12.2018 № 507п “Об утверждении формы “Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)”

Причины появления кода ошибки 30

Вы можете увидеть такой код ошибки в Протоколе в ситуациях когда:

- Фактически отработанное время не должно превышать календарно отработанное время.

- Фамилия, имя, отчество и СНИЛС не совпадают с данными Пенсионного фонда.

- Если в графе 10 раздела 3 значится «ДЕКРЕТ», соответственно в графе 11 «Отпуск по беременности и родам», то в графе 4 «Отчество» недопустимо отчество, оканчивающееся на «ич». В декретный отпуск мужчина уйти не может.

- Льготный стаж с кодом в графе 10 «ДЕКРЕТ» и в графе 11 «Отпуск по беременности и родам» не применяется для мужчин, они не могут быть беременными и родить.

- Некорректные сведения по льготному стажу. Это самый объёмный пункт. В Постановлении ему уделено много внимания.

- При внесении информации о льготном стаже несоответствие кода в графе 10 раздела 3 данным графы 11 и данным раздела 5 формы ОДВ-1.

- Незаполненные графы 6 и 7 «Период работы».

- Несоответствие кодов графы 10 периоду работы. Некоторые коды утратили актуальность со временем. С 2020 года появился код «ВИРУС», применяющийся к медработникам.

- Последние 2 цифры СНИЛС должны соответствовать Алгоритму формирования контрольного числа страхового номера.

- Период работы в графах 6 и 7 должен соответствовать данным раздела 2 «Отчётный период».

- Значение графы 6 «Период работы, с » должно быть больше значения графы 7 «Период работы, до» отчёта, поданного за предыдущий период.

- Суммарный период работы в графах 6 и 7 на одного сотрудника с разными кодами в графе 10 «Исчисления страхового стажа, Основание(код)» не должен превышать периода из раздела 2 «Отчётный период».

- Недопустимое одинаковое значение графы 8 «Территориальные условия (код)» в блоках с разным значением графы 10, относящихся к одному периоду работы.

- Не заполнена хотя бы одна графа 2 или 3.

- Количество сотрудников, указанное в разделе 3 формы ОДВ-1 должно соответствовать данным формы СЗВ-СТАЖ.

- Значение «Начислено страховых взносов» раздела 4 формы ОДВ-1 должно совпадать с суммарным значением всех граф 240 «Сумма исчисленных страховых взносов» раздела 3 «Расчёта страховых взносов» по всем сотрудникам за отчётный период.

- Если тип сведений формы СЗВ-СТАЖ «Назначение пенсии», 4 раздел формы ОДВ-1 должен быть заполнен. Если тип сведений другой, разделы 4 и 5 формы ОДВ-1 не заполняются.

- Дата начала периода работы в графе 6 не должна быть позже даты в графе 7.

- При предоставлении формы ОДВ-1 с типом «Корректирующая» обязательны к заполнению разделы 1 и 2, в форме с типом «Отменяющая» заполняются только 1 и 2 разделы.

- Если в форме СЗВ-СТАЖ заполнена хотя бы одна из граф 9,10, 12, заполнение раздела 5 в форме ОДВ-1 обязательно.

Как исправить ошибки с кодом 30

- Если отчёт принят не по всем сотрудникам, сдаётся форма СЗВ-СТАЖ с типом сведений «Дополняющая» В форме указываются актуальные данные только на того сотрудника (или сотрудников), по которым допущена ошибка, и ПФР не принял сведения по нему.

СЗВ-СТАЖ «Дополняющая»

Вы можете заполнить форму СЗВ-СТАЖ «Дополняющая» без единой ошибки с помощью сервиса «Моё дело»

Попробовать бесплатно

- При неправильно заполненных графах 2-7 подаётся форма СЗВ-КОРР с типом сведений «Корректирующая». Данные, содержащиеся в ранее сданных отчётах за соответствующий период, будут заменены новыми. В эту форму вносятся только сведения по сотруднику (сотрудникам), требующие корректировки. Заполняются только разделы 1, 2 и 6.

СЗВ-СТАЖ «Корректирующая»

Вы можете заполнить форму СЗВ-КОРР «Корректирующая» без единой ошибки с помощью сервиса «Моё дело»

Попробовать бесплатно

- При ошибках в графах 8-14 сначала подаётся форма СЗВ-КОРР с типом сведений «Отменяющая». Она содержит информацию только по сотруднику, в данных которого вы обнаружили ошибку. Указываются все сведения (и ошибочные тоже) из ранее поданной формы. После того, как придёт положительный протокол принятия отправляется форма СЗВ-СТАЖ с типом сведений «Дополняющая». В ней вы указываете все актуальные сведения в графах 8-14.

СЗВ-Стаж «Отменяющая»

Вы можете заполнить форму СЗВ-СТАЖ «Отменяющая» без единой ошибки с помощью сервиса «Моё дело»

Попробовать бесплатно

Сверить отчёт на наличие ошибок перед отправкой можно с помощью Программного обеспечения проверки документов страхователей.

Вам будет интересно

Похожие статьи

До 1 марта бухгалтерам впервые предстоит отчитаться перед ПФР по новой форме СЗВ-СТАЖ, представив сведения в разрезе каждого работника. Хотя сама форма на первый взгляд сложностью не отличается, при ее заполнении возникает множество вопросов. Ситуация усугубляется еще и крайне неудачными формулировками, которые приведены в официально утвержденной инструкции по заполнению СЗВ-СТАЖ.

Формы отчетности

Отчетность по стажу, с одной стороны, не такая сложная, с другой стороны, имеет целый ряд особенностей.

Первая сложность заключается в том, что форматы всей отчетности в Российской Федерации постоянно меняются.

Постановлением правления Пенсионного фонда Российской Федерации от 06.12.2018 № 507п «Об утверждении формы сведения страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного учета ) (ОДВ-1)», формы «Данные о корректировке сведений учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)», порядка их заполнения и формата сведений и о признании утратившим силу постановления Правления Пенсионного фонда Российской Федерации от 11.01.2017 № 3п” внесены изменения в формат отчетности и порядок заполнения:

- Формы СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР и СЗВ-ИСХ подписывает руководитель или иное лицо, уполномоченное на это законом, учредительными документами или доверенностью.

- Форму СЗВ-СТАЖ с типом «дополняющая» необходимо предоставлять не только в случае, когда данные по застрахованным лицам, не учтены на индивидуальном лицевом счете из-за ошибок, но и в ситуации, когда данных по этим лицам нет в ранее предоставленной отчетности. Форма СЗВ-КОРР с типом «Особая» предоставляется на застрахованное лицо, сведения по которому отсутствовали в отчетности предоставленной ранее страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

- На застрахованных лиц, на которых ранее была предоставлена отчетность СЗВ-СТАЖ с типом сведений «Назначение пенсии», необходимо предоставить форму отчетности СЗВ-СТАЖ с типом «Исходная».

- Код «ДЛОТПУСК» в форме СЗВ-СТАЖ заполняется только для периодов работы застрахованного лица в особых условиях труда, за которые отсутствуют данные о начисленных страховых взносах по дополнительному тарифу.

Вторая сложность состоит в использовании дополняющих и корректировочных форм.

Предоставление дополнений и уточнений

|

Уточнение сведений |

Тип формы |

|

Выявлены ошибки по застрахованному лицу или сведения не учтены |

Подается форма СЗВ-СТАЖ с типом «дополняющая» |

|

В формате СЗВ-СТАЖ выявлены ошибки в сведениях по застрахованному лицу |

Предоставляется форма СЗВ-КОРР с типом «КОРР» |

|

Ранее представленные сведения подлежат отмене |

Предоставляется форма СЗВ-КОРР с типом «ОТМН» |

Необходимо отметить, что проблемы сдачи отчетности возникают и в части заполнения сведений, например, о дополнительных и «северных» отпусках. В качестве дополнительных сведений о стаже Порядок заполнения формы СЗВ СТАЖ предусматривает выделение периодов нахождения в ежегодном основном или дополнительном оплачиваемом отпуске. В отношении этих отпусков в графе 11 разд. 3 СЗВ-СТАЖ нужно проставлять код ДЛОТПУСК (приложение к Порядку заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п (Классификатор). Никаких оговорок относительно того, когда нужно выделять и кодировать отпуска, в Порядке заполнения нет. Получается, что все оплачиваемые отпуска нужно отражать отдельной строкой с кодом ДЛОТПУСК.

Внимание! Указание кода ДЛОТПУСК в отношении любых ежегодных оплачиваемых отпусков не помешает ПФР принять отчет по форме СЗВ-СТАЖ.

Но в то же время правилами заполнения отчета предусмотрены два ограничения, связанные с указанием периодов, отмеченных этим кодом. Во-первых, такой стажевый период должен быть последним. А во-вторых — единственным. (приложение к Порядку заполнения, утв. Постановлением Правления ПФР от 11.01.2017 № 3п (Классификатор).

Выполнить оба этих условия можно лишь в случае, если отдельной строкой с проставлением кода ДЛОТПУСК будут показаны только отпуска, которые переходят с декабря отчетного года на январь следующего, либо отпуска с последующим увольнением.

Напомним, что в период представления годовой персонифицированной отчетности по форме СЗВ-4-1 в 2002 — 2009 гг. код ДЛОТПУСК использовался именно для переходящих отпусков. В последние годы смысловая нагрузка кода ДЛОТПУСК изменилась. Так, при ежеквартальном представлении индивидуальных сведений в разд. 6 отчета РСВ-1 ПФР код ДЛОТПУСК уже ставили, чтобы показать страховой стаж за месяцы, в которых не было начислений из-за отпуска. Например, работник получил отпускные в июле и весь август был в отпуске.

Специалисты ПФР на местах комментируют сложившуюся ситуацию по-разному. Где-то призывают выделять все отпуска, где-то говорят, что код ДЛОТПУСК нужно проставлять только для отпусков, переходящих из одного года в другой.

Еще одна сложность возникает в отношении увольнения работников. Для увольнения работников заполняется специальная графа 14 в разделе 3 формы СЗВ-СТАЖ, которая называется «сведения об увольнении застрахованного лица». В отчете необходимо проставлять отметку об увольнении только при увольнении 31 декабря отчетного года.

С 2011 года на территории Российской Федерации Фонд социального страхования Российской Федерации (далее — Фонд) реализует пилотный проект, направленный на осуществление страховых выплат по обязательному социальному страхованию застрахованным лицам непосредственно территориальными органами Фонда (пилотный проект «Прямые выплаты»). Целью пилотного проекта «Прямые выплаты» является улучшение положения застрахованных граждан и страхователей при осуществлении мероприятий, связанных с назначением и получением пособий в рамках обязательного социального страхования.

Но в рамках работы с пилотным проектом и выплатами напрямую через ФСС, работодателей, к сожалению, не освободили от обязанности заполнения формы СЗВ-СТАЖ.

Несмотря на то что пособия ФСС выплачивает напрямую, должны в общем порядке выделять в СЗВ-СТАЖ периоды получения застрахованными:

- больничных — с пометкой ВРНЕТРУД;

- декретных — с кодом ДЕКРЕТ;

- пособия по уходу за ребенком — с пометкой ДЕТИ.

Существуют особенности и заполнения форм в отношении внешних совместителей. В настоящее время многие компании работают и с аутсорсингом услуг, и с дистанционными работниками, и внешними совместителями. Внешний совместитель является застрахованным лицом, поэтому необходимо отразить о нем сведения в форме СЗВ-СТАЖ. Показывать долю ставки в форме по общему правилу, не нужно. Исключение составляют случаи работы в районах Крайнего Севера, в этом случае работник имеет право на досрочный выход на пенсию, и следовательно, нужно отражать количество отработанных часов в разделе 3 справки СЗВ-СТАЖ.

Некоторые работники вынуждены также работать в отпуске по уходу за ребенком. Это и понятно, поскольку пособие с 1,5 до 3 лет составляет всего 50 рублей, а какая-либо помощь или же дополнительные пособия не предусмотрены. Естественно, таких работников необходимо отразить в форме отчетности.

Когда работник находится в отпуске по уходу за ребенком, в графе 11 раздела 3 СЗВ-СТАЖ проставляют один из следующих кодовприложение к Порядку заполнения (таблицы «Коды „Исчисление страхового стажа: дополнительные сведения“…», «Коды „Исчисление страхового стажа: дополнительные сведения (периоды, не включаемые в страховой стаж)“…»); п. 3 ч. 1 ст. 12 Закона № 400-ФЗ:

- если ребенку нет полутора лет и за ним ухаживает один из родителей — ДЕТИ;

- если один из родителей ухаживает за ребенком в возрасте от полутора до 3 лет — ДЛДЕТИ;

- если в отпуске по уходу за ребенком находится другой родственник (опекун) — ДЕТИПРЛ.

Существует разница между:

- заключением гражданско-правовых договоров;

- заключением договоров с индивидуальными предпринимателями.

Индивидуальные предприниматели самостоятельно сдают отчетность, поэтому работодатель, у которого осуществляет деятельность предприниматель, не должен сдавать отчетность.

А вот гражданско-правовые договоры нужно отразить в отчете. Если работодатель не отразил такой договор в отчете, то это будет ошибкой.

В качестве начала периода работы необходимо в графе 3 указать:

- дату начала работы;

- дату, указанную в договоре.

Ошибки в форме отчетности

В случае выявления ПФР ошибок, фонд вышлет соответствующее «письмо счастья», и тут необходимо обратить внимание на код ошибок в форме.

|

Код результата проверки |

Характеристика отклонения |

Действия страхователя |

|

Ошибки 10, 20 |

Отчет принят |

Исправлять сведения о застрахованных, по которым получен предупреждение, не требуется |

|

Ошибки 30,40 |

Отчет принят частично |

Нужно подать правильные сведения о застрахованных лицах, в отношении которых зафиксированы ошибки |

|

Ошибка 50 |

Отчет не принят |

Нужно исправить ошибки и сдать повторно отчет |

Существует ряд распространенных ошибок, на которые необходимо обратить внимание.

1. Ошибка. Если работник не был включен в форму СЗВ-СТАЖ.

Представлять СЗВ-СТАЖ надо на всех лиц, с которыми в отчетном периоде действовали трудовые или гражданско-правовые договоры.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, необходимо представить форму СЗВ-СТАЖ с типом «дополняющая». Весь штат заново перечислять не надо.

2. Ошибка. Если в исходной форме были указаны неверные данные работника (ФИО-СНИЛС, либо ошибки в порядке заполнения).

Получено уведомление об устранении ошибок с протоколом проверки отчетности в статусе «документ принят частично», «код результата 30,40».

Как исправить ошибку. Необходимо исправить ошибки согласно полученному протоколу и представить форму СЗВ-СТАЖ с типом «дополняющая» только на тех работников, по которым были ошибки.

3. Ошибка. Если обнаружены ошибки в стаже у работника, отчет по которому был принят.

Необходимо представить форму СЗВ-КОРР с типом «корректирующая». В ней указать правильные данные на работника, в сведениях которого изначально была ошибка. Весь штат заново перечислять не надо.

Пример: Страхователь представил форму СЗВ-СТАЖ с типом «исходная», проверка сведений не выявила ошибок, сведения учтены на лицевых счетах ЗЛ. Страхователь выявляет ошибку по ЗЛ (неверно указан стаж, н-р, 01.01.2017-31.12.2017, а должен быть 01.01.2017-01.03.2017). Страхователь представляет форму СЗВ-КОРР (тип формы — корректирующая) с отражением правильного стажа на данное застрахованное лицо.

4. Ошибка. Если указан в СЗВ-СТАЖ лишний сотрудник.

Как исправить ошибку. Чтобы убрать из СЗВ-СТАЖ работника, необходимо представить СЗВ-КОРР с типом «отменяющая». Включить в нее только лишнего сотрудника, который был указан в отчете ошибочно. Весь штат заново перечислять не надо. Иначе все ранее представленные сведения на работников будут аннулированы (отменены).

Часто встречаемые технические ошибки

1. Графа 14 формы СЗВ-СТАЖ заполняется только в случае если сотрудник уволен 31.12.2017.

2. Наименование организации в форме ОДВ-1 и СЗВ-СТАЖ должны полностью совпадать.

3. Наименование должности руководителя — обязательно для заполнения.

4. Если в графе 12 формы СЗВ-СТАЖ «основание (код)» указано значение «27- ПД», «28-ПД», «27-ПДРК», «28-ПДРК» указание ставки (доли ставки) обязательно.

5. Отпуск без сохранения заработной платы — «НЕОПЛ». Код «АДМИНИСТР» отменен с 2017 года.

6. Блоки стажа с дополнительными сведениями ДОГОВОР должны быть в начале списка.

7. Количество застрахованных лиц в формах ОДВ-1 и СЗВ-СТАЖ должно совпадать.

Ответственность

Страхователи, уклоняющиеся от представления предусмотренных Федеральным законом № 27-ФЗ достоверных и в полном объеме сведений, несут ответственность в соответствии с законодательством Российской Федерации.

За непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица.

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных Федеральным законом № 27-ФЗ, к такому страхователю применяются финансовые санкции в размере 1000 рублей.

Как и в любой другой отчет, в форму СЗВ-СТАЖ могут закрасться ошибки. В таком случае стоит как можно быстрее устранить ошибки и подать в ПФР верные сведения о стаже и уплаченных за сотрудника взносах. Ведь иначе на его индивидуальном лицевом счете будут учтены неверные сведения, а это может помешать при оформлении пенсии.

Кратко про форму СЗВ-СТАЖ

СЗВ-СТАЖ — это форма персонифицированной отчетности. Она раскрывает Пенсионному фонду информацию о стаже сотрудника и уплаченных за него взносах, что в будущем влияет на размер его пенсии. Поэтому важно, чтобы отчет содержал только достоверные сведения.

Сама форма СЗВ-СТАЖ и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Сдают форму вместе с описью по форме ОДВ-1.

Сдают отчет все организации и обособленные подразделения, ИП с работниками, адвокаты и нотариусы. Форму заполняют на каждое застрахованное лицо с которым был заключен трудовой договор, гражданско-правовой договор, договор авторского заказа или лицензионный договор. При этом факт выплат по договору или его срок значения не имеют. Сдать отчет нужно в любом случае, даже если сотрудник ничего не заработал, а договор действовал один день.

СЗВ-СТАЖ сдают один раз в год. Отчитаться нужно до 1 марта года следующего года. То есть за 2021 год, форму нужно подать до 1 марта 2022 года. Срок переносится на следующий рабочий день, если 1 марта выпадает на праздник или выходной.

Но есть ситуации, когда отчет сдают в иные сроки:

- в течение трех дней после получения от работника заявления об увольнении и выходе на пенсию;

- в течение месяца со дня утверждения ликвидационного баланса при ликвидации компании;

- до даты предоставления отчета о результатах конкурсного производства при банкротстве организации.

Подробнее про СЗВ-СТАЖ читайте в нашей статье “СЗВ-СТАЖ — отчетность для всех работодателей в 2021 году”.

Корректировка СЗВ-СТАЖ через форму СЗВ-КОРР

Для исправления ошибок в СЗВ-СТАЖ не нужно повторно сдавать эту же форму. Законодатель предусмотрел отдельный отчет — СЗВ-КОРР, который отправляют, чтобы исправить ранее учтенные сведения о застрахованном лице на его индивидуальном лицевом счете (ИЛС). Об этом говорит п. 4.1 Приложения №5 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П.

Данный пункт прописан не просто так. Например, если СЗВ-СТАЖ был не принят ПФР по причине ошибок формально-логистического контроля, то повторно нужно сдать СЗВ-СТАЖ с признаком «Исходная», а не СЗВ-КОРР, так как фактически сведения на ИЛС внесены не были.

Кроме того, сведения по застрахованному лицу могли не внести на его ИЛС из-за ошибок в ФИО и СНИЛС или при отсутствии необходимых показателей. По такому сотруднику также нужно сдавать не СЗВ-КОРР, а дополняющий СЗВ-СТАЖ с ОДВ-1.

Важно! С помощью СЗВ-КОРР можно также исправить ошибки, которые были допущены еще до 2017 года, когда была актуальна форма РСВ-1.

Бланк формы закреплен в Приложении №3 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. СЗВ-КОРР всегда сдается вместе с описью по форме ОДВ-1 (Приложение №2 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П).

Порядок сдачи СЗВ-КОРР

СЗВ-КОРР — это корректирующий отчет, поэтому конкретного срока сдачи у него нет. Сдать корректировку в территориальный орган ПФР нужно сразу, как только была обнаружена ошибка в СЗВ-СТАЖ.

Если ошибку найдет территориальный ПФР, то работодатель получит соответствующее уведомление. Срок на исправление — 5 рабочих дней с момента получения письма.

Сдать СЗВ-КОРР можно “на бумаге”, если у работодателя менее 25 сотрудников. Если же количество персонала составляет 25 человек и более, то форма сдается только в электронном виде.

Важно! СЗВ-КОРР сдают в ПФР. Поэтому, если выявленные ошибки влияют и на другие отчеты, то по ним также нужно подать соответствующие корректировки. Например, ошибка может быть связана с расчетом страховых взносов. В таком случае нужно сдать СЗВ-КОРР в ПФР, и корректировку по РСВ в налоговую.

Типы сведений в СВЗ-КОРР

СЗВ-КОРР содержит несколько типов сведений. В зависимости от типа меняется содержание и порядок заполнения отчета.

СЗВ-КОРР с типом «КОРР»

«КОРР» — корректирующий. Такой тип применяют, чтобы внести корректировку в СЗВ-СТАЖ.

Страхователь обязательно заполняет Разделы 1-2 и один или несколько разделов 3-6 из формы. Таким образом можно:

- скорректировать данные на ИЛС застрахованного лица о его заработке и иных выплатах — графы 1 — 6 Раздела 4;

- дополнить данные на ИЛС информацией о доначисленных страховых взносах — графы 7 — 11 Раздела 4;

- скорректировать данные на ИЛС застрахованного лица в части сведений о сумме выплат и вознаграждений, с которых начислены страховые взносы по дополнительному тарифы — раздел 5;

- скорректировать данные на ИЛС застрахованного лица в части периодов работы — Раздел 6.

СЗВ-КОРР с типом «ОТМН»

«ОТМН» — отменяющий. Такой тип отчета используют для отмены ранее внесенных о застрахованном лице сведений. Порядок заполнения зависит от редактируемого периода:

- отмена сведений до 2016 года — заполняют Разделы 1, 2 и 3;

- отмена сведений с 1 января 2017 года и по настоящий день — заполняют только Раздел 1 и 2.

После сдачи отменяющего СЗВ-КОРР данные о застрахованном лице за указанный в отчете период будут отменены.

СЗВ-КОРР с типом «ОСОБ»

«ОСОБ» — особый. Некоторые сотрудники из-за ошибки могут не попасть в отчет СЗВ-СТАЖ. В таком случае ПФР не получит данные об их стаже и заработке. Чтобы исправить ошибку, сдают отчет СЗВ-КОРР с типом сведений «ОСОБ».

Порядок заполнения СЗВ-КОРР

СЗВ-КОРР состоит из заголовка и 6 разделов. Сложностей при заполнении возникнуть не должно, но мы разберем весь процесс по порядку.

Заголовок

В заголовке формы заполняем всего три строчки.

В графе «Отчетный период, в котором предоставляются сведения» ставим 0 и пишем текущую дату. Например:

В графе «Отчетный период, за который корректируются сведения» ставим 0 и пишем год, в котором корректируем информацию. Например:

Важно! Указываем «0», так как корректируем данные за периоды от 1 января 2017 года. Коды других периодов можно узнать в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Про типы сведений мы уже говорили выше, поэтому в соответствующей графе указываем один из возможных вариантов:

- КОРР;

- ОТМН;

- ОСОБ.

Раздел 1

Здесь указываем основные сведения о работодателе: регномер в ПФР, ИНН и КПП. При этом сведения могут отличаться в отчетном и корректируемом периоде. Скорее всего данные в периодах будут совпадать, но в некоторых случаях они могут изменяться.

Раздел 2

Здесь заполняем сведения о застрахованном лице, по которому вносим исправления: ФИО и номер СНИЛС.

Раздел 3

Используем для исправления ранее внесенных данных или добавления сведений о «забытых» сотрудниках.

Код категории застрахованного лица, который указывается в графе 1, можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, НР — наемный работник, ИП — индивидуальный предприниматель и так далее.

Важно! Код «БЕЗР» указывается только при подаче сведений за отчетные периоды по 2016 год включительно, кроме СЗВ-КОРР с типом «ОСОБ».

В графе 2 «Тип договора» указываем один из двух вариантов: трудовой или гражданско-правовой.

Графы 3 и 4 заполняем только по отчетным периодам по 2001 год включительно. За более ранние периоде их заполнять не нужно.

Графу 5 заполняем только по лицам, на заработок которых начислялись страховые взносы по дополнительным тарифам.

Раздел 4

Заполняем раздел, если необходимо скорректировать данные о заработке, иных доходах застрахованного лица, начисленных и уплаченных страховых взносах и страховом стаже работника.

В графе 1 указываем код месяца, за который подаем корректировку. Обычно код месяца — это первые три буквы соответствующего периода. Например, январь — янв, февраль — фев, апрель — апр и так далее. Исключения март с кодом «мрт» и ноябрь с кодом «нбр». Нужный код можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

В графе 2 указываем скорректированную сумму выплат за период. Для разных периодов правила заполнения различаются:

- 1996 — 2001 гг. — указываем сумму общих начислений, учитываемых при назначении пенсии;

- 2002 — 2009 гг. — графу 2 не заполняем;

- 2010 г. по настоящее время — указываем общую сумму выплат.

Дальше сумма в графе 2 разбивается по графам 3 — 6. В графе 3 указываем часть суммы, на которую начислены страховые взносы, входящие в базу для начисления страховых взносов, не превышающую предельную. В графе 4 из графы 3 отдельно выделяем сумму, причитающуюся застрахованным лицам по договорам ГПХ.

Аналогично заполняем графы 5 и 6, но только для сумм вознаграждения, входящих в базу для начисления взносов, превышающую предельную.

Графы 7 и 8 заполняем при корректировке сведений за период по 31 декабря 2000 года включительно. В графу 7 вписываем сумму доначисленных взносов, уплачиваемых работодателем по фиксированному для него тарифу. А в графу 8 вносим сумму взносов, уплачиваемых тарифов, установленных для работающих граждан.

Для корректировки данных за период 2002 — 2013 гг. заполните графы 9 и 10. А для периодов с 2014 года заполните графу 11. Кроме того, графу 9 нужно заполнить сведениями о доначисленных страховых взносах по дополнительному тарифу.

Графы 12 и 13 заполните скорректированными сведениями только в том случае, если вы не осуществляли выплаты в пользу физических лиц.

Раздел 5

Раздел заполняется по сотрудникам, занятым на отдельных видах работ, и выплаты которым облагаются по дополнительному тарифу. Такие виды перечислены в п. 1 — 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. Например, подземные работы, гражданская авиация и так далее.

В графе 1 указываем код месяца, за который вносим корректировку.

В графу 2 впишите код оценки условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

По графе 3 пропишите сумму выплат в пользу физических лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ. А по графе 4 — занятых на работах, перечисленных в п. 2 — 18 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ.

Раздел 6

В этой части отчета указываем корректировки, связанные со сроками работы застрахованных лиц. Порядок заполнения аналогичен Разделу 3 формы СЗВ-СТАЖ.

В графах 1 и 2 указываем начало и конец периода, за которые проводим корректировку.

В графу 3 вносим код территориальных условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, РКС — районы Крайнего Севера, МКС — местность, приравненная к районам Крайнего Севера и так далее.

Код особых условий труда, дающих право на досрочной назначение пенсии, вписываем в графу 4. Узнать код также можно в Приложения к Порядку заполнения форм. Например, код ЗП12А — подземные работы с вредными условиями труда и горячих цехах, ЗП12Б — работы с тяжелыми условиями труда и так далее.

В графу 5 впишите код основания исчисления страхового стажа. А в графе 6 можно указать дополнительные сведения. Узнать код и перечень дополнительных сведений можно из Приложения к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

Код-основание досрочного выхода на пенсию внесите в графу 7, тут же в графе 8 можно указать дополнительные сведения, руководствуясь Приложением к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

В графе 9 указывайте сведения об увольнении сотрудника или сведения о периодах, засчитываемых в трудовой стаж безработным.

Важно! В графе 9 за отчетные периоды с 2017 года указываем “БЕЗР”, если проводим корректировку сведений о страховом стаже лица, имеющего период получения пособия по безработице и иные периоды, перечисленные в п. 4 ч. 1 ст. 12 ФЗ от 28.12.2013 № 400-ФЗ.

Скачать образец СЗВ-КОРР

Штрафы по СЗВ-КОРР

Конкретного срока сдачи СЗВ-КОРР нет, так как это корректирующий отчет. Но сдать его лучше сразу, как только обнаружили ошибку, иначе есть риск нарваться на штраф.

Территориальный орган ПФР может назначить организации штраф 500 рублей за каждое застрахованное лицо, если обнаружит ошибки в отчете (ст. 17 ФЗ от 01.04.1996 № 27-ФЗ) до того, как работодатель предоставит корректировку. Кроме того, штраф 300 — 500 рублей могут назначить сотруднику работодателя, ответственного за подготовку и подачу СЗВ-СТАЖ (ст. 15.33.2 КоАП РФ).

А вот если компания окажется «быстрее» Пенсионного Фонда — найдет ошибку самостоятельно и исправит ее, то оснований для штрафа не будет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Ведите персонифицированный учет по сотрудникам прямо в нашей программе. На основании внесенных вами данных отчет будет заполняться автоматически. Кроме того, система проверит все логические соотношения. Новичкам мы дарим бесплатный пробный период на 14 дней.

При проверке формы СЗВ-СТАЖ с помощью специальных программ (или при получении с ПФР уже проверенного отчёта) бухгалтер может столкнуться с кодом ошибки 30 в отчёте СЗВ-СТАЖ. Указанная ошибка обычно возникает при наличии в отчёте каких-либо некорректных личных данных (неправильно набранного ФИО, номера СНИЛС etc.). Ниже подробно разберём причины возникшей ошибки и способы её решения.

Содержание

- Что нужно знать об СЗВ-СТАЖ?

- Проверка отчёта на ошибки

- Причины возникновения ошибки

- Как исправить код ошибки 30 в отчётности СЗВ-СТАЖ

- Заключение

Что нужно знать об СЗВ-СТАЖ?

Как известно, «СЗВ-СТАЖ» – это обязательный для работодателей отчёт в ПФР, в котором содержатся данные персонифицированного учёта о застрахованных гражданах. Данный отчёт сдаётся один раз в год, до первого марта следующего за отчётным года. Если же один из ваших работников собрался оформить пенсию в текущем году, дожидаться первого марта следующего года для подачи отчётности не нужно.

Сам отчёт сдаётся по итогам прошедшего года, и уже успел претерпеть ряд изменений. В частности, некоторым компаниям предстоит заполнение более детализированной табличной части (в бланке это раздел 3). Например, появится графа для указания периодов, которые идут в страховой стаж безработным. Также по новым правилам придётся отчитываться при оформлении отчёта на работника, собирающегося оформить пенсию в текущем 2019 году.

Это полезно знать: файл не соответствует xsd-схеме – что предпринять.

Проверка отчёта на ошибки

Существует несколько основных правил, позволяющих проверить ваш отчёт на ошибки:

- Число застрахованных лиц в вашем отчёте должно совпадать с числом работающих в форме отчёта СЗВ-М;

- Четвёртый и пятый раздел отчёта заполняются при подаче документа типа «Назначение пенсии». Но данные об работниках, собирающихся на пенсию в этом году, необходимо подавать в общей форме по итогам отчётного периода;

- Используйте программный инструмент проверки с сайта pfrf.ru;

- Также может помочь и специализированный валидатор с упомянутого сайта.

В соответствии с Поставлением Правления ПФР при проверке отчёта на ошибки могут возникнуть пять кодов ошибок. Нас интересует ошибка 30, потому давайте рассмотрим, почему появляется ошибка 30 в СЗВ-СТАЖ.

Причины возникновения ошибки

Появление ошибки 30 при проверке СЗВ-СТАЖ может сигнализировать о наличии следующих проблем:

- Не указаны ФИО застрахованного лица, указаны не полностью или некорректно;

- Не совпадают номера СНИЛС работника, указанного в отчёте, с номером СНИЛСа работника, который имеется в страховом свидетельстве;

- В ИНН застрахованного лица введены исключительно нули. Это считается ошибкой даже в случае, если ИНН такого сотрудника неизвестен;

- Введён некорректный КПП организации.

При отправке отчёта в ПФР с такой ошибкой назад вы получите положительный протокол (в отличие от кода ошибки 50, о котором мы подробно рассказали в нашем материале). При этом данные о застрахованных, в отношении которых случилась ошибка, не будут отражаться на их индивидуальных лицевых счетах.

Как исправить код ошибки 30 в отчётности СЗВ-СТАЖ

Решение ошибки лежит в сдаче в ПФР дополнительного отчёта СЗВ-СТАЖ с типом «Дополняющая» по тем работникам, данные по которым ПФР не принял. Остальных работников, по которых ошибок не выявлено, в данный отчёт включать не нужно. «Дополняющий» отчёт необходимо отправить в течение пяти рабочих дней после получения протокола с обнаруженной ошибкой.

Если в вашем отчёте числился всего один застрахованный, и по нему была выявлена ошибка 30 в СЗВ-СТАЖ, то «дополняющий» отчёт отсылать нет смысла. В таком случае необходимо заполнить СЗВ-СТАЖ с типом «Исходная» с корректными данными, а также ОДВ-1 с типом «Исходная».

Если же вы обнаружили ошибку с помощью специальных программ, тогда вы не скованы 5-ти дневным сроком. Исправьте все погрешности в базовом отчёте, и отправьте его в ПФР. Этого будет достаточно для решения проблемы.

Читайте также: ошибка 0400300003 при оформлении отчётности – как решить.

Заключение

Выше мы разобрали, каковы причины появления кода ошибки 30 в документации СЗВ-СТАЖ, и как можно исправить возникшую проблему. Рекомендуем выявить некорректные данные по отдельным сотрудникам, и отправить корректирующий отчёт с типом «Дополняющая». Этого будет достаточно для устранения ошибки 30 в вашем отчёте СЗВ-СТАЖ.