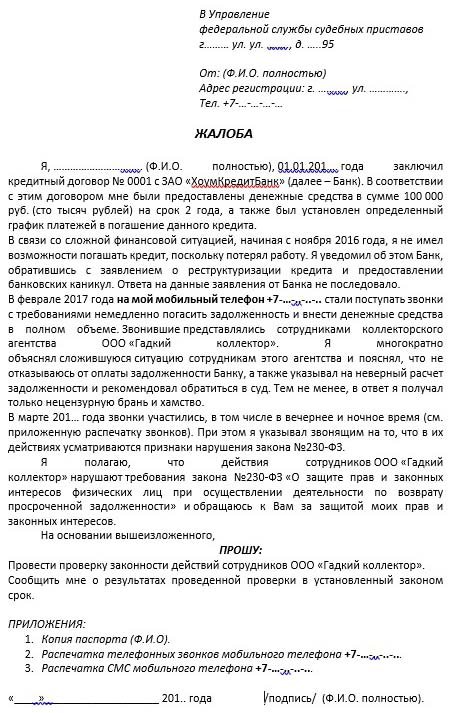

Жалоба на коллекторов помогает, когда нарушаются права должника: от превышения количества звонков и встреч до угроз и шантажа. Рассматривают жалобы сотрудники ФССП и прокуратуры, Роскомнадзора, МВД. Можно жаловаться и в профессиональную ассоциацию коллекторов — НАПКА.

Наши юристы расскажут, как противостоять угрозам со стороны коллекторов, куда звонить и обращаться для защиты.

Законы, регламентирующие коллекторскую деятельность

Чтобы определить основания для подачи жалоб на коллекторов, необходимо знать закон, который регулируют их работу.

Коллекторские компании профессионально занимаются взысканием долгов, а их работа должна соответствовать закону № 230-ФЗ — это главный руководящий документ в сфере коллекторской деятельности, определяющий права и обязанности сборщиков долгов.

Если коллекторы нарушают закон и права должника, им грозит административная или даже уголовная ответственность.

Самостоятельно вникнуть в нормы законов и судебной практики сложно, если у вас нет юридического образования. Мы выписали основные статьи, чтобы ссылаться при разговоре с коллектором и при подготовке жалобы.

Также вы можете обратиться к нашим юристам, которые разъяснят нюансы законодательства, помогут правильно составить жалобу или заявление на коллекторов.

Какие действия коллекторов считаются правомерными?

Работа коллекторских фирм изначально вызывает негатив со стороны должника, его родственников и близких. Однако такая деятельность совершенно законна, если взыскатель:

- представляет интересы банка или МФО по агентскому договору;

- выкупил долг по цессии.

Поэтому при первом разговоре с коллекторами сразу уточните, на каком основании с вас требуют долг. Вы можете записать дату и номер договора цессии, запросить копии документов о продаже вашего долга.

Не имеет смысла подавать жалобу на коллекторов в ФССП или другие уполномоченные органы, пока способ взыскания задолженности соответствует закону. Правила работы перечислены в ст. 4 и ст. 7 ФЗ №230. Что вправе делать коллектор:

| Сутки | Неделя | Месяц | |

|---|---|---|---|

| Звонить | 1 раз с 08.00 до 22.00 |

2 раза | 8 раз |

| Писать смс, в соцсетях, в мессенджерах, на email | 2 сообщения с 08.00 до 22.00 |

8 сообщений | 16 сообщений |

| Встречаться с должником по своей инициативе | 1 встреча с 08.00 до 22.00 |

1 встреча | 4 встречи |

| Общаться с родственниками, начальством | Только с их согласия | ||

| Арестовывать и забирать имущество | Никогда |

Коллекторские агентства обязаны:

- состоять в реестре ФССП, иметь свидетельство;

- сообщать об основаниях взыскания задолженности, данные о компании и ее специалисте, размере долга и процентов;

- взаимодействовать только с самим должником, но не его родственниками, коллегами, друзьями (кроме поручителей, созаемщиков и наследников, получивших долги умершего заемщика);

- соблюдать требования Закона № 230-ФЗ по количеству и временным периодам звонков, смс, личных встреч;

- соблюдать принцип неприкосновенности жилища, и частной собственности;

- соблюдать права гражданина, в том числе на защиту персональных данных, на личную неприкосновенность;

- прекращать взаимодействие после получения письменного отказа от должника, подачи им заявления на банкротство.

Если коллекторская фирма соблюдает эти требования — сотрудник звонит дважды в неделю, общается вежливо в деловом тоне, обжалование не принесет результата. Поскольку прав у них немного, такие фирмы обычно достаточно гибко относятся к должнику и договориться о рассрочке и скидке с ними вполне реально.

Нарушения закона чаще допускают «черные» нелегальные коллекторы, которые не состоят в реестре ФССП. В этом случае самой эффективной мерой защиты будет обращение в правоохранительные органы.

Когда подавать жалобу?

Если договориться с коллектором о скидке не получается, подавать жалобы стоит даже при первом и единичном нарушении. Если коллекторская фирма допустит множество мелких или два грубых нарушений, могут ее исключить из реестра ФССП, лишить свидетельства и запретить работать на рынке взыскания долгов. Такие же последствия наступают при систематических нарушениях, допущенных в течение года.

Если же проигнорировать незначительное нарушение закона, коллекторы могут почувствовать безнаказанность, перейти к более серьезным действиям. Например, оскорбления в разговоре могут перейти к угрозам, реальным насильственным приемам. Пострадать может не только сам должник, но и члены его семьи, близкие люди.

Жалобы на коллекторов в ФССП

В каких случаях можно подавать жалобу на коллекторов

Даже силовые взыскатели обычно осознают, что за угрозы и вымогательство реально получить судимость, поэтому в письмах и сообщениях открытым текстом угрожать не станут. А вот в разговорах или при личных встречах должники не сразу распознают угрозы жизни или имуществу.

Если вам позвонили внезапно, попросите перезвонить через 5 минут. Желательно записать разговор на диктофон, зафиксировать доказательства для подачи жалобы. Это поможет Прокурору или ФССП при рассмотрении дела быстрее признать вину коллектора и принять меры.

Как только вы узнали о возможной передаче задолженности коллекторам, позвоните юристу, уточните варианты защиты, подготовьтесь к звонкам и другим формам взаимодействия. Даже если коллекторская компания будет действовать в рамках закона, вы сможете вести себя уверенно и сведете общение с коллекторами к минимуму.

Должник не должен терпеть произвол взыскателей

Жаловаться на коллекторов должник может за любое нарушение в их работе. Это может быть грубый тон, угрозы, хамство, нарушение норм о числе и времени телефонных звонков, смс-ок и электронных писем. Но вы должны помнить, что жалобы нужно подкреплять доказательствами.

Если коллекторы угрожают

Распространенной формой давления на должника являются угрозы. Целью является запугивание неплательщика, создание атмосферы постоянного страха и стресса.

Бывает, что коллекторы звонят и угрожают:

- жизни и здоровью должника, членам его семьи, родным, близким людям;

- повреждением или уничтожением имущества;

- разглашением персональных данных или личной информации о должнике.

Коллекторов привлекут к ответственности, если угроза звучит серьезно.

Для возбуждения уголовного дела недостаточно передать суть разговора — необходимы доказательства. Желательно записать слова сборщика долгов на телефон или диктофон, так как реальность угрозы может следовать из интонации собеседника.

При личной встрече на угрозу указывают слова и поведение (замахивание, демонстрация оружия или опасных предметов). Старайтесь проводить личные встречи в присутствии свидетелей, в людных местах.

Если угрожают коллекторы, лучше немедленно прекращать разговор, не пытаться переспорить или оскорбить собеседника.

Рекомендуем сразу сообщить о таких фактах руководителю коллекторской организации. Нередко угрозы вызваны чрезмерной инициативой конкретного коллектора, тогда как его компания старательно соблюдает закон.

Легальные фирмы обязательно проведут проверку по устному обращению, отстранят агрессивного человека от работы.

Если забрали или повредили имущество

Коллекторы иногда пытаются забрать имущество в счет погашения долга, либо повредить, уничтожить его. Это нарушение права собственности, превышение полномочий при взыскании задолженности. Либо такое действие квалифицируется как вымогательство, хищение, мошенничество.

Наложить арест на имущество, изъять его для последующей реализации вправе только специалисты ФССП.

Если сборщик долгов пытается силой забрать вещи и предметы, сразу обращайтесь в полицию. Если коллектор угрожает забрать или повредить автомобиль, рекомендуем оставлять машину на охраняемых стоянках, либо в месте, есть камеры видеонаблюдения. При реальности угрозы повреждения имущества также стоит обратиться в МВД.

Если нарушают количество и время звонков

Закон № 230-ФЗ четко обозначает рамки по количеству и времени взаимодействия коллекторов с должниками. Например, звонить и приходить домой к неплательщику разрешено с 8 до 22 часов в рабочие дни, с 9 до 20 часов в выходные дни. Есть ограничения и по количеству звонков, смс, встреч.

Если эти нормы нарушаются, вы вправе:

- не отвечать на звонки, добавлять номер в черный список;

- уклоняться от личных встреч, не открывать дверь квартиры;

- игнорировать смс и письменные претензии;

- подать жалобу на коллекторов в ФССП.

Также закон позволяет направить в коллекторское агентство письменный отказ от любых форм взаимодействия.

После получения такого письма сборщики долгов не имеют права тревожить человека звонками и сообщениями. Если у вас есть средства, предложите выкупить свой долг у коллекторов, чтобы закрыть вопрос.

Если денег нет — коллекторы инициируют судебное разбирательство, а потом передадут дело приставам. Как общаться с приставами, мы написали в этой статье.

Если пристав придет к выводу, что взять с вас нечего, он закроет дело за невозможностью взыскания, и тогда вы получите шанс списать долги через бесплатное внесудебное банкротство.

Если обращаются к родственникам

Давлением на родственников и угрозами в их адрес коллекторы вынуждают неплательщика отдать деньги, имущество. Такое поведение нарушает закон, поскольку разрешено взаимодействовать только с самим неплательщиком. Впрочем, если вы в бегах, то интересоваться о том, где же вы — коллекторы право имеют.

Есть исключение — разрешено звонить и разговаривать с поручителями, созаемщиками по кредиту. Проверьте условия кредитного договора.

Законно требовать долг с родственника, который является наследником умершего неплательщика. Такое правопреемство возникает, если наследник получил свидетельство у нотариуса. Требование о погашении задолженности с наследников могут предъявлять исключительно в пределах стоимости унаследованного имущества.

Если взыскивают чужой кредит

Требование о погашении чужого кредита обычно вызвано ошибкой со стороны банка, МФО или коллекторского бюро. Например, при продаже долга в договоре указали данные однофамильца, после чего коллектор звонил совершенно постороннему человеку.

Ошибку легко выявить и устранить при первом же разговоре с коллектором. Укажите, в чем заключается несоответствие, чтобы коллекторская компания сразу перепроверила информацию. Чтобы снять претензии, обратитесь в банк, получите выписку об отсутствии кредитов или о полном погашении задолженности.

Если коллекторы требуют чужой долг либо игнорируют обращения, подайте жалобу приставам, в прокуратуру.

На банк и МФО жалуйтесь в Центробанк РФ через онлайн-приемную.

Если требуют безнадежный долг

По цессии банк может продать даже устаревший кредит, по которому истек срок давности взыскания. Это не противоречит ГК РФ, так как все риски невозможности взыскания будет нести коллекторская фирма.

Истребование безнадежного долга также регулируется нормами Закона № 230-ФЗ. Если при взаимодействии с неплательщиком коллекторы нарушают закон, нужно подавать жалобы. В целом, со старыми просроченными кредитами коллекторов лучше отправлять в суд.

Последствия по безнадежному долгу наступят, если коллекторская фирма обратится в суд. Ответчик должен заявить о пропуске срока давности, чтобы прекратить дело.

Если же ответчик игнорирует повестки и не заявит о пропуске срока, коллекторы могут взыскать даже устаревший долг. Если коллекторы получили судебный приказ, его легко отменить, если вовремя подать возражения. Как это сделать — читайте здесь.

Как правильно пожаловаться

Чтобы выбрать, в какие инстанции подавать жалобу, необходимо оценить характер нарушения и проверить нормы закона. Общий контроль за коллекторской деятельностью осуществляет ФССП. По итогам проверок приставы могут:

- отозвать свидетельство и исключить агентство из реестра,

- возбудить административное дело,

- наложить на коллекторское агентство весомый штраф.

Есть и другие ведомства, которые способны прекратить беззаконие со стороны коллекторов, защитить интересы граждан и кредиторов.

Куда подавать жалобу

Приставы принимают жалобы по любым нарушениям, связанным с работой коллекторов. В ФССП сообщают о нарушениях агентств, состоящих и не состоящих в реестре, о слишком частых письмах, ночных звонках, вымогательстве и о других противоправных действиях. Жалобу можно подать лично, по почте или онлайн.

На период пандемии коронавируса ФССП организовала прием документов через специальные ящики, установленные перед входом в здание.

Кроме того, должник вправе жаловаться в следующие ведомства:

- в прокуратуру — это надзорный орган, который рассматривает обращения по любым нарушениям закона. Например, подать жалобу к прокурору, если приставы отказались проверять работу коллекторов;

- финансовому омбудсмену — специалисты этой службы уполномочены разбирать любые споры, связанные с финансовыми обязательствами граждан;

- в МВД — если в действиях сборщиков долгов есть признаки уголовного преступления;

- в Роскомнадзор — если коллекторское агентство нарушает правила звонков и направления смс, размещает персональные данные неплательщика в интернете, сообщает коллегам, соседям о долге;

- в Центробанк РФ — если нарушение допустил банк или микрофинансовая организация.

О действиях коллектора сообщите руководителю организации в центральный офис. Также помогает обращение в СРО «НАПКА», если коллекторское агентство входит в ее состав.

Не запрещено обращаться сразу в несколько ведомств. Например, если коллектор названивает, караулит у подъезда, встречи сопровождаются угрозами, сообщите в полицию, подайте жалобу в ФССП и в НАПКА.

Если вы затрудняетесь выбрать инстанцию для обращения, проконсультируйтесь у наших юристов.

Как часто российские должники жалуются на коллекторов

За период с января по август 2021 года наши граждане подали в ФССП 26,2 тыс. жалоб на нарушения, допущенные коллекторскими агентствами при взыскании ими просроченных долгов. Об этом говорит статистика надзорного органа рынка сбора просрочки — ФССП. За 8 месяцев служба рассмотрела по существу 19,6 тыс. обращений, признав обоснованными 15,4%.

Это чуть больше 3 тыс. жалоб. ФССП раскрывает ежемесячную статистику по работе с жалобами только с начала 2021 года, поэтому данных об обращениях физ. лиц за аналогичный период 2020 года в открытом доступе нет. За весь 2020 год граждане подали на коллекторов чуть больше 37 тыс. негативных отзывов, а из числа рассмотренных заявлений приставы посчитали обоснованными 11,6%.

Президент профсоюза коллекторов — СРО НАПКА Эльман Мехтиев приводит несколько иную статистику. По его словам, в 2020 году только 9% жалоб, поступивших в адрес НАПКА на действия коллекторов, оказались подтвержденными практикой в ходе их расследования.

За восемь месяцев этого года ФССП возбудила 2,7 тыс. административных дел по ст. 14.57 КоАП, которая предусматривает ответственность за нарушения при взыскании долгов с физических лиц. 77% из них уже закончились штрафами на сумму 67,2 млн руб. В 2020 году штрафы были вынесены по 82,7% подобных административных дел против взыскателей, а сумма уплаченных штрафов приблизилась к 90 млн руб.

Именно на коллекторские агентства, состоящие в реестре ФССП, потребители стали жаловаться реже. По данным приставов, в январе-августе количество негативных отзывов на работу таких компаний снизилось на 6% по сравнению с аналогичным периодом прошлого года.

Но при этом ФССП составила на 28% больше протоколов об административных нарушениях, а сумма наложенных на профессиональных взыскателей штрафов приблизилась к 50 млн руб. (рост на 23%). «Одному юридическому лицу назначено наказание в виде административного приостановления деятельности», — уточнил представитель ФССП.

Сроки рассмотрения заявки

Стандартный срок рассмотрения обращений в государственных органах — 30 дней. Но есть и ряд исключений:

- при получении сообщения о преступных деяниях наряд полиции обязан прибыть на место незамедлительно;

- заявления о преступлениях или административных проступках должны проверяться в течение 3 дней, а в исключительных случаях срок продлевается до 15 суток;

- проверка в СРО «НАПКА» проводится в течение 15 дней.

Роскомнадзор также обязан незамедлительно рассмотреть жалобу, если нарушается право на защиту персональных данных гражданина. Например, страницы с информацией в интернете могут временно блокировать даже без решения суда. Постоянная блокировка с удалением сведений и наложением штрафа происходит на основании судебного акта.

Ответственность за нарушения

За противоправные действия при взыскании задолженности могут привлечь к ответственности конкретного коллектора, организацию или ее руководство. Наказания по жалобе зависят от тяжести проступка:

- исключение коллекторского бюро из реестра ФССП, аннулирование свидетельства, запрет на работу;

- уголовная ответственность в отношении конкретного коллектора (например, за вымогательство, за угрозу жизни, за применение силы);

- административная ответственность по КоАП РФ (например, за надписи на стене в подъезде дома по месту проживания должника или шум в ночное время);

- гражданская ответственность за вред, причиненный здоровью или имуществу — сломанный замок, проколотые шины и более серьезный ущерб.

Коллекторское бюро обязано ежегодно страховать свою гражданскую ответственность на 10 миллионов руб., чтобы гарантированно возместить ущерб в случае, если гражданину или имуществу причинен вред.

Если противоправные действия при взыскании повлекли вред или ущерб, потерпевший может подать гражданский иск. Помимо возмещения имущественного ущерба, нужно добиваться компенсации морального вреда.

Если вам нужна помощь в подготовке жалоб на коллекторов, обратитесь к нашим юристам. Мы разъясним нормы законодательства и судебной практики, выберем оптимальный вариант избавления от долгов. С нашей помощью вы найдете выход даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Желая быстрее получить деньги, коллекторы часто превышают свои полномочия. Они начинают беспокоить должника, его близких родственников, друзей. Постоянные телефонные звонки, бесконечные письма и уведомления, встречи у дома или офиса — и так по кругу. Мы расскажем вам, как избавиться от коллекторов, куда и как на них жаловаться, и какой способ в нелегкой борьбе с представителями коллекторских агентств самый эффективный.

Самое главное: что нужно знать о коллекторах

Если вы хотите избавиться от коллекторов, то первым делом нужно узнать, как они работают. Всего есть два варианта:

- Агентский договор. Когда банк заключает с коллекторским агентством такой договор, первоначальный кредитор не меняется: вы по-прежнему должны деньги только банку, а взыскатели при этом выполняют функцию посредников (например, если у кредитора нет штатных специалистов по взысканию просроченной задолженности). Если вы узнали, что коллекторы работают по агентскому договору и только представляют интересы банка, помните: отдавать деньги им напрямую нельзя.

- Договор цессии. Его наличие означает, что банк уступил право требования долга. Теперь кредитор изменился, и вместо кредитно-финансовой организации им стало коллекторское агентство. Соответственно, проводить все расчеты, запрашивать документы и взаимодействовать придется с коллекторами. В этом случае нужно сразу жаловаться в государственные органы или ассоциации.

Откажитесь от любых угроз, шантажа и насилия. Во-первых, это незаконно, а во-вторых, позволяет коллекторам использовать подобные ваши действия в качестве ответных мер и шантажа.

Способы, которые помогут избавиться от коллекторов:

Способ 1. Составляем отказ от взаимодействия с кредиторами

Этот способ избавиться от взыскателей определен ст. 8 ФЗ-230. В ней указано, что должник имеет право написать в коллекторское агентство заявление на отказ от любого взаимодействия. Однако подать это заявление можно не ранее, чем через 4 месяца с момента образования просрочки при исполнении обязательств: получается, что отказ, отправленный раньше этого срока, будет недействителен.

На заметку!

Если коллекторы не выкупали у банка кредит, а действуют по агентскому договору и представляют интересы кредитора, то заявление об отказе от взаимодействия направляется в банк.

Если 4 месяца со дня просрочки уже прошли, банк самостоятельно уведомит коллекторов, что теперь любое взаимодействие с должником запрещено.

Способ 2. Жалуемся на представителей коллекторских агентств

Первым делом обратитесь в Федеральную службу судебных приставов (ФССП), а также в Роспотребнадзор и Роскомнадзор. Если взыскатели работают официально, то направьте обращение в Ассоциацию профессиональных коллекторских агентств (НАПКА) или руководству конкретного агентства. В тяжелых случаях (например, если взыскатели применяют насилие, угрозы, шантаж) — сразу обращайтесь в полицию и прокуратуру.

Комментарий юриста:

«Если взыскатели нарушают способы взаимодействия, установленные законом, не ждите, пока ситуация изменится сама собой — подавайте жалобы в ФССП и правоохранительные органы.

Да, на сбор доказательств, составление заявления и его рассмотрение нужно время, но бездействовать нельзя. Если коллекторы увидят, что вы ничего не предпринимаете, они почувствуют вседозволенность и могут перейти к более жестким методам работы»

Способ 3. Жалуемся в банк или ЦБ РФ.

Если первоначально вашим кредитором был банк или микрофинансовая организация, которые заключили договор цессии (уступки права требования долга) или агентский договор с коллекторским агентством, работающим незаконно и неофициально, это является нарушением.

Первым делом направьте обращение в банк или микрофинансовую организацию. В нем укажите, что коллекторы работают незаконно, а заключённый договор является недействительным. Если нет никакого ответа или улучшения ситуации, то подавайте жалобы в Центральный банк России.

Способ 4. Подаем исковое заявление в суд.

ФЗ-230 определяет, что кредиторы или коллекторы обязаны возместить физическому лицу причиненные убытки и моральный вред. Чтобы взыскать компенсацию, вам необходимо подать исковое заявление на рассмотрение в районный суд.

В нем обязательно укажите, какую сумму обязаны выплатить коллекторы, и был ли соблюден досудебный порядок разрешения спора. Доказательство его соблюдения — предложение добровольного возмещения морального вреда, направленного от лица должника взыскателю. К иску обязательно прилагаются доказательства того, что взыскатели или кредитор действовали недобросовестно (например, показания свидетелей, копии обращений в ЦБ РФ).

Обратившись в суд, вы сможете не только защитить себя от коллекторов, но и получить от них денежную компенсацию. Однако у этого способа защиты есть несколько весомых минусов.

Например, суды зачастую занижают размер компенсации, а чтобы подать исковое заявление, потребуется правильно его составить и собрать доказательства. Пока вы будете этим заниматься, звонки коллекторов, встречи и письма так и будут продолжаться.

Обращайтесь за помощью к юристам: профессионалы нашей компании помогут вам грамотно составить заявление и обеспечат защиту ваших прав и интересов.

FAQ: отвечаем на частые вопросы

-

Коллекторы названивают родственникам, это нарушение?

Да. Они не имеют права не только требовать у третьих лиц возмещения долга, но и взаимодействовать с ними. Если это происходит и у вас есть доказательства — обязательно подавайте жалобу.

-

Можно ли грубо отказаться от общения с коллекторами?

Мы не рекомендуем. Зачастую они специально выводят человека из себя, чтобы он начал угрожать или оскорблять взыскателей, а затем записывают разговор и впоследствии используют его для шантажа.

-

Как часто могут поступать звонки от коллекторов?

Закон определяет, сколько раз могут звонить взыскатели: не более 1 раза в день, не более 2 раз в неделю, и не более 8 раз в месяц. При этом звонить можно только с 08:00 до 22:00 (в будни) и с 09:00 до 20:00 (в выходные и праздники).

-

Поможет ли банкротство физических лиц избавиться от коллекторов?

Однозначно – ДА. Признание финансовой несостоятельности позволяет решить все вопросы с взыскателями и прекратить с ними общение. По закону банкротство позволяет списать задолженности перед всеми кредиторами или их посредниками.

Как полностью решить проблему с коллекторами

Самый эффективный способ избавиться от коллекторов — инициировать банкротство физических лиц. Должник сможет снять с себя все обязательства (кредиты, займы, долговые расписки) и защититься от любых действий со стороны взыскателей.

Как это работает? Все просто: с того момента как суд признает заявление о банкротстве обоснованным, любые попытки вернуть деньги со стороны взыскателей прекратятся. Теперь они не будут беспокоить банкрота звонками, отправлять письма и караулить у дома — это незаконно и бессмысленно.

На заметку!

Чтобы признать себя банкротом, необходимо составить заявление о признании финансовой несостоятельности и оформить нужные документы. Опытные юристы помогут вам правильно подготовиться к процедуре и будут сопровождать на всех этапах процесса банкротства.

Доверяйте профессионалам: обращайтесь за квалифицированной помощью к нашим юристам. Мы знаем, как правильно действовать, чтобы процедура банкротства физических лиц прошла успешно, расскажем, как списать все задолженности и избавим вас от любых попыток коллекторов взыскать деньги.

Деятельность коллекторских агентств, у многих граждан ассоциируется с угрозами и шантажом. Как прекратить угрозы и бесконечные звонки коллекторов?

Для начала разберемся, кто такие коллекторы и почему возникает не совсем адекватное поведение по отношению к гражданам-должникам.

Кто такие коллекторы?

Гражданин-заемщик может столкнуться с коллекторами в случае если им не погашен долг в установленные сроки и банк или другая кредитная организация передала его долг коллекторам.

Банк или другой кредитор может переуступить свои права требования долга, если в условиях договора заемщика не содержится запрет на такие действия (ст. 382 ГК РФ, информационное письмо Банк России от 21.08.2020 № ИН-015-59/123).

Коллекторы — это не просто «люди с улицы». Коллекторская деятельность строго регламентирована, такие компании должны в обязательном порядке числиться в специальном реестре, который размещен на сайте ФССП.

По состоянию на 9 декабря 2021 г. в государственном реестре содержится 418 коллекторских компаний. Поэтому если коллекторской организации нет в данном реестре, то коллектор не имеет право заниматься этой деятельностью (ст. 12 и ст. 14 Федерального закона от 03.07.2016 № 230-ФЗ, далее — Закон № 230-ФЗ).

Что нужно проверить должнику?

Первым делом, нужно проверить числится ли структура коллектора в специальном реестре. Если нет, то действия коллектора незаконны и гражданин может сообщить об этом в полицию.

Если же должник убедился, что перед ним действительно коллектор, то необходимо запросить документы, служащие основанием для взыскания долга. Например, договор переуступки долга коллектору либо агентский договор, если на коллектора возложена функция агента по взысканию непогашенных платежей.

Что можно, а что нельзя делать коллекторам?

Цель коллектора — добиться возврата долгов. И недобросовестные коллекторы пытаются оказать на должника психологическое давление, а в некоторых случаях — применяют угрозу и даже физическую силу.

Вместе с тем, коллекторы должны действовать строго в соответствии с законом.

Сначала коллекторы связываются с должником по телефону, направляют СМС-сообщения, используют контакты в мессенджерах, направляют письма на электронную почту.

Но это не значит, что коллектор должен забрасывать должника письмами и сообщениями и непрерывно звонить днем и ночью.

Законом № 230-ФЗ введено ограничение на личные встречи и звонки должникам.

Так, коллекторам запрещены:

- звонки в рабочее время с 22 часов вечера до 8 утра, в нерабочие, выходные и праздничные дни — с 20 часов вечера до 9 часов утра;

Коллектор должен ориентироваться на местное время должника.

- личные встречи чаще 1 раза в неделю;

- телефонные переговоры тоже лимитированы: не чаще 1 раза в сутки, не чаще 2-х раз в неделю и не более 8 раз в месяц.

Отдельные ограничения установлены и на телеграфные, текстовые, голосовые и иные сообщения. Причем при подсчете учитывается общее число таких сообщений: не чаще 2-х раз в сутки, не чаще 4-х раз в неделю и не более 16 раз в месяц.

При этом коллектор не должен оставаться анонимом, а должен сообщить определенную информацию должнику. Например, обозначить кредитора, от чьего имени действует коллектор и его контактные данные, раскрыть информацию о сумме долга.

Должник может написать заявление в письменном виде на отказ от личных встреч с коллекторами.

Начиная с 2021 г., коллекторам запрещено приходить домой к родственникам и знакомым должника, если только им не получено письменное согласие на общение с родственниками. Помимо этого, коллектор не должен звонить беременным женщинам, а также женщинам с детьми до 1,5 лет, инвалидам 1 группы и лицам, проходящим лечение в медицинском стационаре.

Как видим, нигде не упоминается про возможность угроз и других противоправных действий. Конечно, коллекторы не вправе ломать двери, угрожать должнику и членам его семьи.

Тем не менее, на практике до сих пор встречаются вопиющие случаи давления на должника.

Куда пожаловаться на коллекторов?

В том случае если коллекторы превышают данные им полномочия, нельзя оставлять такие действия безнаказанными.

Судя по публикациям в СМИ, наказание коллекторов вполне действенная и небесполезная мера.

Так, 14 декабря 2021 г. в г. Ставрополе была оштрафована коллекторская компания ООО «Региональная служба взыскания» на 500 тысяч рублей за то, что коллекторы оказывали психологическое давление на заемщика.

Это проявлялось тем, что женщине-должнице поступали от коллекторов письма с угрозой продажи ее имущества. Размер штрафа свидетельствует о неоднократности нарушения со стороны коллекторов.

В случае применения физической силы, угроз, оскорблении — должник должен прекратить диалог с коллекторами и вызвать сотрудником полиции.

Подать жалобу на коллекторов можно в ФССП, Роспотребнадзор, ЦБ РФ, Прокуратуру и правоохранительные органы.

Должник также может обжаловать незаконные действия коллектора в суде (ст. 22 ГПК РФ).

Действия коллектора могут подпадать под административную, а в особо вопиющих случаях — под уголовную ответственность. Например, нарушение неприкосновенности частной жизни может повлечь за собой уголовную ответственность (ст. 137 УК РФ).

Листовки с изображением должника и подобные рисунки могут стоить коллекторской фирме штрафа в размере до 500 тысяч рублей либо приостановку деятельности до 90 суток (п.2 ст. 14.57 КоАП РФ).

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография

Столкновение с коллекторскими службами чаще всего несет в себе негатив, и действия их сотрудников не всегда легальны. Предлагаю разобраться, какие полномочия у коллекторов, и что делать, если они нарушают закон.

Вправе ли банк передать долг коллекторам

Согласно ст. 382 ГК РФ и ст. 12 ФЗ «О потребительском кредите (займе)», банк имеет право переуступить долг. С 2014 года согласия от должника на это не требуется. Правда, банк обязан уведомить неплательщика в течение месяца о том, что договор будет передан другой компании.

Если банк не передал долг сторонней организации, то в роли коллекторов будут выступать банковские сотрудники, которые действуют по внутренней инструкции. С такими сборщиками долгов взаимодействовать легче всего. Представитель банка может предложить реструктуризировать долг.

Кто такие коллекторы и какие у них полномочия

На коллекторскую деятельность имеют право только юрлица, которые включены в особый Реестр. Его ведет служба судебных приставов. Сведения Реестра доступны каждому, их можно найти на сайте ФССП. Если кто-то занимается коллекторской деятельностью как физическое лицо, ему грозит штраф от 50 000 до 500 000 рублей. А если юридическое лицо, не включенное в соответствующий Реестр, занимается такой деятельностью, штраф будет значительно выше: от 200 000 до 2 000 000 рублей. (ч.4 ст.14.57 КоАП РФ).

Суть работы коллекторов заключается в том, чтобы убедить вас выплатить долг, применяя ряд психологических приемов, и помочь решить проблему, связанную с долгом. В соответствии с ч. 1 ст. 4 Закона № 230-ФЗ от 03.07.2016, это можно сделать только тремя способами:

- с помощью непосредственного взаимодействия, которое может выражаться в телефонных переговорах и личных встречах;

- посредством направления сообщений через интернет (смс, голосовые сообщения и другие).

- с помощью обычных писем через почту России, направленных по месту вашего жительства, это могут уведомления, претензии, досудебные предупреждения и так далее.

На этом полномочия коллекторов заканчиваются. Согласно ч. 2 ст. 6 Закона № 230-ФЗ, коллекторы не имеют право применять к должнику и другим лицам физическую силу, угрозы, уничтожение или повреждение имущества. Им нельзя оказывать психологическое давление на должников, оскорблять их и каким-либо образом унижать их честь и достоинство. Также в соответствии с ч. 9 ст. 7 Закона № 230-ФЗ, запрещено звонить или отправлять сообщения со скрытых номеров телефонов. Рассмотрим подробнее, какие действия коллекторов недопустимы.

Что запрещено делать коллекторам

Коллектор должен взыскать денежные средства, взятые в кредит, с нерадивого заемщика. Для этого у сборщика долгов есть набор средств. Однако методы работы таких специалистов не должны выходить за рамки закона. Ст. 6 и ст. 7 ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» от 03.07.2016 г. регулируют отношения коллекторских компаний с должниками.

Итак, согласно вышеупомянутым законам, запрещено:

- Общаться с неплательщиком с 22:00 до 8:00 в будние дни и с 20:00 до 9:00 в выходные.

- Звонить чаще двух раз и отправлять сообщения больше четырех раз в неделю.

- Воздействовать на заемщика или его близких физически, а также угрожать расправой.

- Обращаться к должнику, не называя свои ФИО и не сообщая название коллекторской фирмы.

- Оказывать психологическое давление на должника или его родных и друзей, используя оскорбительные и унизительные выражения.

- Наносить ущерб собственности заемщика, уничтожать имущество или угрожать сделать это.

- Сообщать конфиденциальную информацию о неплательщике третьим лицам.

- Вводить в заблуждение заемщика относительно той суммы, которую нужно вернуть, или касательно сроков возврата задолженности.

- Запугивать должника ложной информацией о возможности его преследования в административном или уголовном порядке.

Недобросовестные представители коллекторских компаний чаще всего давят на неплательщиков психологически. Они сообщают, что сумма долга постоянно растет, что каждый день проценты по кредиту увеличиваются, и что дело будет передано в правоохранительные органы или в суд. Как правило, такие утверждения не имеют под собой оснований, и условия кредитного договора остаются неизменными даже при уступке вашего долга. Взыскать с вас больше, чем это предусмотрено заключенным договором, невозможно.

Что делать должнику, если коллекторы действуют незаконно

Если вы понимаете, исходя из вышеизложенной информации, что коллекторы действуют противозаконно, лучше всего постараться их игнорировать. Не вступайте с ними в диалог и не пытайтесь что-то объяснить, просто вешайте трубку.

Если вы все-таки ответили, можете попробовать использовать диктофон или хотя бы просто сообщить о том, что записываете данный разговор, чтобы звонящий понял, что ему придется нести ответственность за незаконные действия, которые можно доказать.

Чтобы привлечь коллекторское агентство к ответственности, желательно получить в разговоре данные, которые вам понадобятся впоследствии: ФИО и должность того, кто звонит, название коллекторской компании, адрес фирмы, ИНН и ОГРН и пр. Если вы получили SMS с угрозами, не удаляйте их.

При звонках с неизвестного номера в неустановленное время не берите трубку. Старайтесь отключать телефон ночью. Блокируйте номера от нежелательных абонентов и контролируйте список номеров в телефоне, чтобы вам не могли дозвониться те, кто вам не нужен. Также можете на время поменять номер телефона.

Помимо этого, вы можете установить на смартфон любое качественное приложение, которое сортирует спам и нежелательные звонки.

Если коллекторы превышают полномочия, вы можете пожаловаться в Роспотребнадзор. Представители Федеральной службы запросят у банка и коллекторской компании требуемые документы и займется расследованием дела. В качестве наказания могут быть применены штрафы или административные воздействия, в отдельных случаях фирму могут лишить лицензии.

Как только вы услышали угрозу или оскорбление от коллектора, он начал вас шантажировать либо пытаться применить физическое насилие или нанести вред вашему имуществу, сразу же обращайтесь в полицию. За такие действия коллектор может отправиться в тюремное заключение сроком до пяти лет.

Доказательством правонарушения со стороны коллекторской фирмы могут стать записи или распечатки телефонных разговоров, смс, а также показания свидетелей. Кроме того, пожаловаться на коллекторов можно в Центробанк и ФССП. Если вам неизвестны название, ИНН и ОГРН кредитора, уточните эту информацию в НБКИ — Национальном бюро кредитных историй. Для этого нужно зарегистрироваться на их сайте.

Если коллекторы звонят вам в дверь — не открывайте. А если уже открыли — резко закрывайте без разговоров. Если вам не дают закрыть дверь или ломятся в закрытую — это, согласно ст.139 УК РФ, является незаконным проникновением в жилище, совершенным против воли проживающего в нем лица. Наказанием за подобные действия станет штраф до 40 000 руб., исправительные работы либо арест. Если же при проникновении в квартиру или дом была угроза применения насилия, размер штрафа возрастает до 200 000 руб. Либо нарушителям в таком случае может грозить срок лишения свободы до двух лет.

Как поступать родственникам должника

Нередко бывает так, что либо коллекторы, либо работники банка беспокоят родственников должника, членов его семьи и даже друзей, соседей и сослуживцев. Согласно ч.5 ст.4 Закона № 230-ФЗ такие действие квалифицируются как законные только в двух случаях:

- Если у сборщика долгов есть письменное согласие заемщика на то, чтобы обращаться к третьим лицам (вы могли дать его при подписании кредитного договора).

- Если третьи лица не направили возражений по поводу контактов с ними.

Таким образом, чтобы у коллекторов не было законных оснований третировать ваших родных, близких и знакомых:

- Отзовите согласие контактировать с вашими родственниками и иными лицами, имеющими к вам отношение.

- Предложите третьим лицам направить отказ по поводу контактов с ним.

Документы нужно направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении (ч.7 ст.4 Закона № 230-ФЗ). После того, как данные документы будут получены коллекторами, те уже не имеют права беспокоить третьих лиц, иначе это грозит санкциями вплоть до исключения из Реестра.

Как отказаться от общения с коллекторами

Если с момента просрочки платежа прошло четыре месяца, у должника появляется право:

- общаться с коллекторами только через адвоката;

- отказаться от личных встреч, звонков и сообщений от коллекторов.

В первом случае, согласно ч.4 ст.8 Закона № 230-ФЗ, ваш адвокат возьмет на себя любое общение с коллекторами, в частности, личные встречи, переговоры по телефону, взаимодействие через СМС или голосовые сообщения. Все, что вы сможете получать от коллекторов — это письма через почту России.

Во втором случае общение с представителями коллекторской конторы будет прекращено совсем. И они будут иметь право лишь отправлять вам письма через почту России.

Даже если кредитор привлечет новых коллекторов, у него не получится обойти данные запреты (ч.13 ст.8 Закона № 230-ФЗ). А их нарушение чревато санкциями в виде штрафа, административного приостановления деятельности фирмы на срок до 90 суток (ч.2 ст.14.57 КоАП РФ), вплоть до исключения из Реестра.

В соответствии с ч.2 ст.8 Закона № 230-ФЗ, Приказ ФССП России от 18.01.2018 № 20, чтобы воспользоваться таким правом, должник должен направить кредитору и коллекторам по почте заказными письмами с уведомлениями о вручении заявление по специальной форме.

Важно! Если был принят судебный акт о взыскании долга, действие заявления об отказе от взаимодействия приостановят на два месяца с даты вступления акта в силу. Однако по истечении двух месяцев оно автоматически возобновится. Если вы еще не направляли такое заявление, то вы можете сделать это спустя один месяц с момента вступления в силу судебного акта (ч.8 ст.8 Закона № 230-ФЗ).

Выводы

Общение с коллекторами редко приносит удовольствие, однако не стоит напрасно бояться и переживать, поскольку существуют законы, которые охраняют должников от недобросовестных действий представителей коллекторских фирм. Можно воспользоваться рекомендациями, перечисленными в статье, или обратиться за консультацией к юристу, чтобы выйти из сложившейся ситуации с наименьшими потерями.

Столкнуться с коллекторами может каждый, кто затянул погашение долга. Как вести себя с ними, чтобы отстоять собственные права и сохранить свои нервы?

С кем можно вообще не общаться?

Все коллекторы обязаны действовать в соответствии с Федеральным законом от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон „О микрофинансовой деятельности и микрофинансовых организациях“».

По этому закону кредитор, будь то банк, МФО, кредитный потребительский кооператив (КПК) или частное лицо, может привлечь только одно коллекторское агентство. При этом он обязан в течение 30 рабочих дней сообщить должнику о том, что нанял коллектора. Если кредитор продал ваш долг коллектору, вы должны получить от него уведомление об уступке прав требования.

Поэтому, если вам звонит коллектор, а официальное сообщение от кредитора еще не получено, проверьте, не мошенник ли это. По закону общаться по поводу просроченных долгов может только представитель коллекторского агентства, входящего в государственный реестр. Ведет его Федеральная служба судебных приставов, размещен он на ее сайте www.fssprus.ru.

При этом если нет официального уведомления от кредитора, то должник имеет право отказаться разговаривать и с законно действующим коллектором.

Каковы границы полномочий самих коллекторов? Рассказывает первый заместитель начальника Главного управления Банка России по Центральному федеральному округу Ильшат Янгиров.

Что коллекторам разрешено по закону?

· Звонить должнику с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники. Звонков должно быть не больше одного в сутки, двух в неделю и восьми в месяц. При этом коллектор обязательно должен назвать свое имя и кредитора, которого он представляет.

· Отправлять должнику телеграфные, текстовые и голосовые сообщения с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники. При этом делать он это вправе не чаще 2 раз в сутки, 4 раз в неделю и 16 раз в месяц. Сообщения должны содержать наименование кредитора и имя коллектора, номер контактного телефона и напоминание о просроченной задолженности без указания ее размера и структуры.

· Встречаться с должником не более одного раза в неделю.

· Общаться с родственниками должника или третьими лицами. Но при одном важном условии: заемщик должен дать на то свое письменное согласие (например, когда получал деньги), а близкие против такого общения не возражают. Родные и друзья должника в любой момент, даже устно по телефону, могут отказаться от дальнейших встреч и разговоров с коллектором. Если же должник хочет отозвать свое согласие на взаимодействие с третьими лицами, нужно направить кредитору или коллектору заявление: через нотариуса, по почте заказным письмом с уведомлением либо лично под расписку.

· Если кредитор в договоре с заемщиком предлагает прописать другие способы или частоту общения с коллектором, то должник вправе от такого предложения отказаться.

Эти права коллекторов и ограничения в их реализации описаны в пп. 3 и 5 ст. 7 закона № 230-ФЗ.

Что коллекторам запрещено?

· Скрывать свой номер телефона или электронной почты.

· Оказывать психологическое давление на должника и тем более — унижать его.

· Давать неверную информацию по поводу суммы долга и сроков погашения, обращения в суд и уголовного преследования. Даже если коллектор перекупает долг, условия по кредиту или займу — сумма долга, проценты, пени и штрафы — остаются прежними. Но можно снизить их, заключив новый договор уже с коллектором.

· Заявлять о своей принадлежности к госорганам, вводя тем самым в заблуждение людей, с которыми он общается.

· Раскрывать сведения о должнике и его долге третьим лицам, в том числе в интернете или другими публичными способами.

· Применять физическую силу, опасные для жизни и здоровья должника методы либо угрожать применением таких методов.

· Уничтожать или повреждать имущество должника либо угрожать этим.

Запреты эти указаны в п.2 и п. 3 ст. 6 закона № 230-ФЗ. Если коллектор их нарушил и своими действиями причинил должнику либо его близким убытки или просто моральный вред, коллекторской организации грозит штраф до 2 млн руб.

С кого нельзя требовать долг?

Ни кредитор, ни коллектор, согласно п.1 ст. 7 закона № 230-ФЗ, не могут требовать от вас погашения долга, если вы:

• лечитесь в стационарном учреждении;

• оказались лишены дееспособности или ограничены в ней;

• инвалид первой группы;

• несовершеннолетний (за исключением случая, когда суд или орган опеки и попечительства признал вас полностью дееспособным — эмансипированным несовершеннолетним).

«Но все эти обстоятельства нужно подтвердить коллекторскому агентству документально. Только тогда оно перестанет надоедать должнику звонками и письмами. И, кроме того, долг сам по себе никуда не исчезнет, штрафы и пени продолжат его увеличивать», — обращает внимание Ильшат Янгиров.

Как отказаться от общения с коллектором?

Закон разрешает должнику прекратить личные встречи и беседы с коллектором через четыре месяца с момента просрочки платежа. Для этого нужно написать в коллекторскую организацию или кредитору заявление, в котором вы прямо заявляете о своем намерении.

Лучше всего направить такое заявление через нотариуса, заказным письмом с уведомлением или вручить его лично под расписку. Если документ составлен неправильно, то адресат обязан в течение 10 дней после того, как получит ваше заявление, разъяснить, как правильно его оформить.

При этом важно понимать: когда вы прекратите общение с коллектором, кредитор передаст дело в суд. Если суд примет решение в его пользу, за дело возьмутся уже судебные приставы. Чтобы погасить долги, они имеют право арестовать счета должника, описать имущество и продать.

Автоматически прервется общение с кредиторами и коллекторами, если должник начнет процедуру личного банкротства. Все долговые вопросы в этом случае урегулирует финансовый управляющий, которого назначит арбитражный суд.

Куда жаловаться на кредиторов и коллекторов?

На действия легально действующего банка или МФЦ, включенного в реестр ЦБ РФ, можно пожаловаться в Банк России. На действия легального коллектора — в Федеральную службу судебных приставов, Национальную ассоциацию профессиональных коллекторских агентств и Роспотребнадзор. Жалобы можно отправить не выходя из дома: через интернет-приемные этих организаций.

Приложите к заявлению все данные, которые вам удалось собрать: справку об отсутствии долгов из банка, МФО или КПК, запись разговора с коллектором. Укажите, что вы уже обращались к кредитору и коллектору, но это не дало результата.

Если же вас донимает «черный кредитор» (то есть такая организация, которая не имеет лицензии ЦБ РФ на выдачу кредитов и займов) или коллектор, которого нет в реестре Федеральной службы судебных приставов, нужно обратиться в полицию. Мошенники — это уже компетенция правоохранительных органов.