Испортить кредитную историю можно быстро, а вот на исправление требуется время. А так как времени всегда не хватает, клиенты, имеющие негативную репутацию в банковской сфере, надеются, что можно воспользоваться более оперативными способами решения проблемы.

Испортить кредитную историю можно быстро, а вот на исправление требуется время. А так как времени всегда не хватает, клиенты, имеющие негативную репутацию в банковской сфере, надеются, что можно воспользоваться более оперативными способами решения проблемы.

Факторы, влияющие на изменение кредитной истории

Если поменять паспорт, изменится ли кредитная история?

Влияет ли смена фамилии на получение кредита с плохой КИ?

Что делать, если произошла смена фамилии?

Как проверить актуальность данных в КИ?

Многие уверены, что при смене фамилии кредитная история меняется в лучшую сторону. Так ли это – рассмотрим.

Факторы, влияющие на изменение кредитной истории

Необходимо понимать, что кредитная история – это собранные из различных источников и систематизированные в хронологическом порядке данные об исполнении физическим лицом взятых на себя обязательств по кредитам и займам.

Поэтому на качество кредитной истории влияют:

- общее количество кредитов, как текущих, так и погашенных;

- общая сумма ежемесячных платежей по активным займам;

- общая сумма незакрытых долгов, в том числе по услугам ЖКХ, штрафам и налогам;

- количество просрочек по платежам, а также их сумма.

Понятно, что изменяться кредитная история будет в положительную сторону, если человек:

- своевременно и в требуемом объеме вносит платежи по активным кредитным договорам;

- не имеет долгов по уплате некредитных задолженностей, в том числе по алиментам, коммунальным услугам, налогам, штрафам;

- официально трудоустроен;

- является зарплатным клиентом любого российского банка.

Если поменять паспорт, изменится ли кредитная история?

Поменяв паспорт по причине:

- замужества;

- достижения определенного возраста;

- потери или порчи документа;

- обнаружения ошибок;

- изменение внешности владельца, – не стоит надеяться, что можно начать формировать кредитную историю с чистого листа.

Все сведения, касающиеся смены паспорта и внесение изменений в основной документ, работники территориального подразделения ГУВД МВД РФ передают в единую электронную базу данных.

К тому, же на последней странице нового паспорта ставится отметка о ранее выданных паспортах, включающая:

- серию:

- номер;

- код подразделения;

- дату выдачи.

Влияет ли смена фамилии на получение кредита с плохой КИ?

По российскому законодательству каждый совершеннолетний гражданин, обратившись в ЗАГС, вправе в любой момент поменять фамилию. А затем, оплатив пошлину, на основании полученного свидетельства поменять паспорт. Так как в обязанность гражданина не входит предоставление новых данных, то он решает самостоятельно, какие учреждения следует ставить в известность об измененных личных данных, а какие нет.

Если к тому же при получении нового паспорта изменить место регистрации, то можно рассчитывать на то, что кредитная история после смены фамилии будет чистой (пустой).

Что делать, если произошла смена фамилии?

В надежде, что, если сменить фамилию – кредитная история обнулится, следует уведомлять только те организации, в изменении данных, в которых заинтересован гражданин. Если:

- в банке имеется текущий кредит или вклад, то требуется написать заявление о смене персональных данных;

- имеется постоянное место работы, то следует обратиться в отдел кадров и сообщить о смене фамилии.

При необходимости нужно, кроме российского паспорта, заменить:

- загранпаспорт;

- СНИЛС;

- полис ОМС;

- водительское удостоверение.

Произвести замену можно дистанционно через сайт Госуслуги.

Если сменивший фамилию в момент получения нового паспорта не трудоустроен и не заинтересован в разглашении новой информации, он не обязан добровольно уведомлять о произошедших изменениях.

Как проверить актуальность данных в КИ?

Чтобы оперативно, а, главное, бесплатно проверить данные КИ, необходимо знать в каком бюро кредитных историй она хранится. Для этого:

- Заходите на сайт cbk.ru.

- Выбираете раздел “Запрос на предоставление сведений в БКИ”.

- Нажимаете последовательно кнопки:

- “Субъект”;

- “Я знаю свой код субъекта кредитной истории”.

- Знакомитесь с условиями передачи данных через интернет.

- Заполняете бланк запроса.

- Отправляете данные.

- Получаете ответ на адрес электронной почты.

Узнать код субъекта КИ можно лично в любом банке или любом бюро кредитных историй. Или отправив письменный запрос в Центральный каталог кредитных историй.

Определив, в каком БКИ хранится история, можно бесплатно два раза в год делать запрос:

- лично в офисе БКИ, предъявив паспорт;

- через официальный сервис БКИ.

Плюсы и минусы

При смене фамилии есть шанс оказаться в базе данных кредитной организации новичком без кредитной истории. Все-таки, для возможности получения нового кредита отсутствие финансовой репутации, лучше, чем плохая кредитная история.

Но если данные о смене фамилии попадут в Бюро кредитных историй, то рассчитывать на восстановление положительной репутации, скорее всего, не придется.

Очень часто людей, собирающихся взять займ или уже имеющих один или несколько «висящих» кредитов, интересует вопрос, меняется ли кредитная история при смене фамилии.

На самом деле, именно фамилия является важнейшим идентифицирующим элементом в кредитной истории любого клиента. Какой именно будет ваша кредитная история после смены фамилии? Давайте рассмотрим подробнее, как формируется кредитная история в принципе и каково реальные последствия смены фамилии в данном случае.

Ещё один миф

Существует широко распространённый миф о том, что смена фамилии поможет справиться с плохой кредитной историей. Мол, таким нехитрым образом можно избавить заёмщика от любых задолженностей, которые числятся за старой фамилией. Да, людям в неприятной ситуации с множеством незакрытых кредитов, безусловно, думать так будет очень удобно, но, к сожалению, в действительности всё работает не так.

Существует широко распространённый миф о том, что смена фамилии поможет справиться с плохой кредитной историей. Мол, таким нехитрым образом можно избавить заёмщика от любых задолженностей, которые числятся за старой фамилией. Да, людям в неприятной ситуации с множеством незакрытых кредитов, безусловно, думать так будет очень удобно, но, к сожалению, в действительности всё работает не так.

Прежде всего, нужно осознать, что смена фамилии и паспорта не позволит изменить вашу кредитную историю так, как вам захочется. Возможно, это будет несколько печальной информацией для вас, но если вы рассчитываете, что при смене фамилии меняется кредитная история, мы вынуждены вас огорчить.

При смене паспорта, кредитная история не изменится, так как фамилия и паспорт, хоть и являются важной информацией о заёмщике, но это далеко не вся доступная информация. Финансовые организации же чаще всего оценивают своих клиентов комплексно, учитывая все факторы. Более того, как правило, данные кредитной истории старого паспорта и по вашей старой фамилии всё равно будут доступны в бюро кредитных историй (БКИ).

Как ведется кредитная история

Как ведется кредитная история

Как ведется кредитная история

Как ведется кредитная историяОбычно БКИ сами вносят изменения в кредитные истории, куда, конечно же, входит также и смена фамилии и паспорта. Стоит отметить, что смена фамилии влияет на кредитную историю в этом случае лишь условно. При этом, если вы будете брать последующие займы, и при проверке финансовая организация выяснит несоответствия новых данных (фамилии и паспорта) со старыми (отчество, адрес, прочие данные), клиент может быть заподозрен в мошенничестве.

Это говорит о том, что при смене фамилии на другую, вам самим обязательно нужно уведомить БКИ об изменениях, чтобы они внесли их в вашу кредитную историю, во избежание возможных дальнейших проблем.

Как новые данные влияют на кредитную историю

Когда вы меняете фамилию и, соответственно, паспорт, и при этом у вас имеется какая-либо кредитная история в БКИ, ваша основная задача – не допустить негативного влияния разницы в старых и новых данных на вашу КИ.

Для этого необходимо подать соответствующее заявление в БКИ, и постараться по возможности максимально проконтролировать, чтобы вся новая информация была правильно внесена. Заявление можно подавать непосредственно в БКИ, либо через финансовую организацию, в которой вы брали займ (банк или МФО).

Когда будете подавать заявление, не забудьте сделать ксерокопии новых документов. Такие копии желательно заверить у собственного работодателя, либо у сотрудников банка, финансовой организации или БКИ.

Достаточно лишь проверить

Достаточно лишь проверить

Достаточно лишь проверить

Достаточно лишь проверитьЧтобы всегда быть уверенным в правильности всей информации, которая отображается в вашей кредитной истории, её можно и нужно периодически проверять.

Запросить соответствующую информацию можно непосредственно в БКИ или в той финансовой организации, где вы воспользовались определёнными кредитными продуктами и прочими услугами.

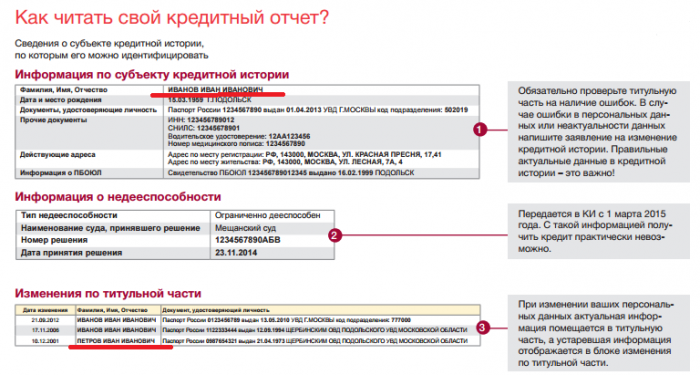

Здесь в первую очередь нужно проверить правильность внесения информации по субъекту КИ, то есть ваши Ф.И.О., дату рождения и прочую личную информацию. Также обратите внимание на графу с информацией о недееспособности и на изменения по титульной части.

В качестве выводов можно обозначить, что вряд ли кому-либо удастся избавиться от кредитных обязательств, поменяв фамилию и паспорт. Зато, можно испытать некоторые проблемы, если всплывут различия между старой и обновлённой информацией. Чтобы этого не произошло, желательно лично доносить все важные изменения и обновлять вашу кредитную историю.

Указание ФИО во всех документах, с которыми работают бюро кредитных историй (далее – также БКИ), всегда является обязательным условием. Соответственно при смене фамилии (как и при смене паспорта) в кредитную историю должны вноситься необходимые изменения.

В кредитной истории (далее – также «КИ») как информации об основных обязательствах клиента фамилия играет важную роль. Она в обязательном порядке указывается в титульной части КИ и выполняет функцию одного из идентифицирующих признаков. Что нужно делать для актуализации информации о ФИО в КИ, каким образом вносятся изменения и можно ли с помощью новой фамилии создать новую КИ, читайте далее в статье.

Можно ли с помощью смены фамилии улучшить свою кредитную историю

Первая мысль, которая обычно приходит отчаявшимся людям с плохой кредитной историей, – это сменить фамилию и получить новый паспорт. Относительная простота этого действия на самом деле имеет много недостатков. Есть несколько причин, по которым лучше не прибегать к таким приемам:

- Кредитные организации с большим доверием относятся к людям, которые смогли исправить свою кредитную историю, чем к клиентам вообще без КИ.

- Фамилия – это только один из идентификаторов. А банки анализируют личность клиента комплексно, поэтому при получении заявки на крупный кредит они будут анализировать все возможные данные. Если выяснится, что фамилия и паспорт новые, а имя и отчество, а также адреса регистрации и проживания старые, финансовая организация может заподозрить потенциального заемщика в мошенничестве. Далее последует отказ в кредите и внесение в КИ информации о попытке ввести банк в заблуждение. Это может значительно серьезнее испортить кредитную историю, чем, например, имеющиеся просрочки.

- Как правило, в новом паспорте ставится отметка о предыдущем документе. По этим данным кредитные организации без особого труда смогут восстановить всю необходимую им информацию.

Как меняются данные в кредитной истории при смене фамилии?

Актуализацией данных относительно смены фамилии занимаются БКИ. Выполняют бюро внесения изменений согласно закону РФ N 218-ФЗ о кредитных историях следующим образом:

- БКИ получает заявление о смене фамилии вместе с подтверждающими этот факт документами.

- БКИ проверяет документы на соответствие информации и наличие всех необходимых подписей.

- БКИ делает соответствующие пометки в КИ и указывает, что прежний паспорт недействителен.

Что делать при смене фамилии

В случае смены фамилии самый правильный вариант – уведомить БКИ об этом факте. Для этого нужно сделать следующее:

-

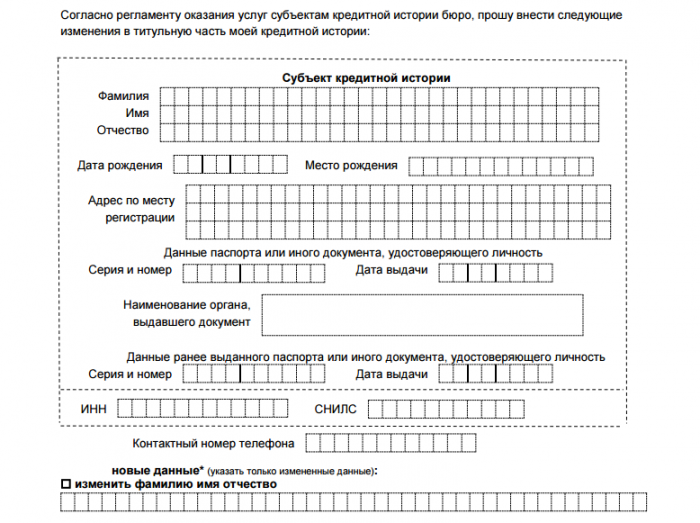

Написать заявление о внесении изменений в титульную часть КИ (вариант бланка заявления, в частности, есть на сайте «Эквифакса»)

Бланк заявления о внесении изменений в кредитную истори

- Сделать ксерокопии нового паспорта и желательно заверить их у своего работодателя или сотрудника банка, через который будет подаваться заявление.

- Непосредственно отправить заявление и копии в свое БКИ (о том, как узнать, в каком БКИ находится конкретная кредитная история, написано в отдельной статье) либо сделать это через кредитную организацию (например, банк, в котором взят кредит).

Кроме того, для изменения фамилии можно обратиться непосредственно в БКИ с оригиналами документов или заверенными согласно законодательству РФ копиями.

Как проверить, что в КИ внесены актуальные данные

Чтобы быть уверенным в правильности отображения информации в кредитной истории, ее необходимо периодически проверять. В том числе нужно обращать внимание и на внесенные в нее персональные данные, чтобы избежать проблемных ситуаций.

Как читать кредитный отчёт?

Наиболее просто, быстро и без ущерба для финансовой репутации проверять информацию можно через заказ кредитного рейтинга. А при смене фамилии целесообразно максимально оперативно уведомлять БКИ об этом факте (равно как и о найденных в КИ ошибках).

|

А так же, номер телефона(сим-карту, оформив ее на другого человека), регион проживания и место работы, каким образом, банк может его найти?

Как правило, банки не подают в суд, если сумма кредита незначительная, поскольку для них это слишком обременительно, ведь должник может и не явиться в суд,а если человек сменил паспорт и место жительства судья его точно сама искать не станет(была у меня похожая ситуация-судья сказала-ищите сами как хотите). Или даже если и не сменил, но проживает по другому адресу. В таком случае суд просто вынесет заочное решение, а приставы, как известно, завалены работой настолько, что даже исполнительные листы теряют куда-то или выносят постановление о невозможности исполнения решения суда. Чаще банки передают такие дела коллекторам, поэтому просто меняем номер телефона (если ваш прошлый имеется у банка). Также не забываем про срок исковой давности. Но от крупного долга вряд ли удастся убежать. автор вопроса выбрал этот ответ лучшим

Berkana-rune 2 года назад Пожалуй, отвечу и сама, хотя, я не очень люблю отвечать на свои вопросы. Вопрос был задан 5 лет назад, без привязки к автору вопроса лично. Есть знакомая, которая, которая, брала кредит 1 млн. 300 тысяч рублей на развитие своего ИП ещё в 2010 году. Сначала платила, потом начались проблемы с бизнесом, и соответственно с выплатами. Банк подал в суд. Исполнительное производство у приставов было заведено в 2013 году. К моменту подачи банком, искового заявления в суд, она перевела все свои активы (ИП, дача, автомобиль) на взрослого сына. Супруг ее умер, вот она и интересовалась, если сменить фамилию обратно на девичью, и уехать в другой город, найдут ли ее приставы. Фамилию сменила, но в другой город не уехала, просто сменила место регистрации, зарегистрировавшись у своей матери в деревне, которая, относится уже к другому региону (другой области). Но живет знакомая, по факту, по старому адресу. Поскольку ИП особой прибыли не приносит, а официально она не работает, долги погашать, по прежнему, нечем до сих пор. Исполнительный лист на старую фамилию, так и висит. Никто ее, лично, до сих пор, не беспокоит, все письма идут на старую фамилию и по старому месту регистрации. А приставы, через определенное количество времени, закрывают исполнительное производство по ст. 46 п.3, и отсылают обратно кредитору. Через полгода, банк исправно отсылает его опять приставам, и исполнительное производство опять открывается. И так происходит до сих пор. Ничего сделать с ней не могут – официального дохода нет, активов, на которые, можно наложить арест – нет, все зарегистрировано на сыне. Но … С тех пор, за эти годы, цифровые технологии ушли сильно вперёд. Приставы не особо заморачиваются с запросами в ЗАГС, например, и просто отсылают копию исполнительного листа в пенсионный фонд по номеру СНИЛС. Как известно, СНИЛС вместе со сменой фамилии, не меняется. И вот в пенсионном фонде, вне зависимости от фамилии, висит этот долг, он отображается в личном кабинете на госуслугах. Причем, личный кабинет на госуслугах, она зарегистрировала недавно, в связи с пандемией, для получения электронного пропуска, и естественно, на новую фамилию. И там сразу отобразился исполнительный лист по номеру СНИЛС. Так что, скорее всего, долг выплачивать ей придется с пенсии, когда она доживёт до наступления пенсионного возраста, т.е. через 8 лет. А сумма долга – аж полтора миллиона рублей (там и неустойка, и проценты на просроченные проценты, и пеня). Так что, скорее всего, до конца жизни, она будет получать лишь половину пенсии. Если, конечно, за это время, банку не надоест “футболить” исполнительный лист туда-сюда каждый год. Почему она не желает подать на банкротство, я не знаю. Может быть, ещё надумает. И вот ещё. Банк несколько раз, передавал ее долг разным коллекторам по агентскому договору, но поскольку коллекторы не имеют полномочий делать запросы в регистрирующие государственные органы (ЗАГС), они не смогли установить факт смены фамилии, и тоже, писали ей письма по старому месту регистрации (но где она живёт), на старую фамилию. А через некоторое время, передавали долг обратно банку. По договору цессии, то есть, полностью, долг пока никто из коллекторов не выкупил. Так это все до сих пор и тянется.

keepline 8 лет назад В теории найти можно так же как и полиция находит, СБ банка поднимет все документы и найдет изменения, а потом пошлет запрос и будет ждать ответа – куда зарегистрировался гражданин. но на практике такие действия будут предприниматься только для особо крупного кредита – от миллиона или более. обычно, для потребительских кредитов недосдача просто списывается в убыток. не нужно забывать, что для самого банка средства получены в кредит под значительно меньший процент. к тому же банк вполне может застраховать свои средства, выдаваемые кредитору и страховка будет стоить в разы дешевле чем она обходится кредитору. так же еще не нужно забывать, что выдача кредитов – не единственная сфера деятельности банка, и далеко не самая доходная… все эти сложности не нужны по микрокредитам в 50 или 100 тысяч, народ годами не платит и никто их не ищет, изредка на городской номер звонят агенства по возврату долгов, и услышав очередной посыл, отстают))

Марина Вологда 2 года назад Да собственно, никак не найдет. Будет слать письма по старому адресу и все. Если передают судебным приставам, то начинают заниматься они, а там уже на какого сотрудника попадет дело. Если долг маленький, то и искать никто не будет. Например, у сестры был кредит в 30 000 рублей (было это лет 10 назад). Заплатила она всего один раз, а потом потеряла работу. С процентами через год накапало около 100 с лишним тысяч. Из банка приходили бумаги о том, что надо срочно оплатить на домашний адрес. Она потом продала квартиру и переехала в другой город, туда ей никто письма не присылал. Судебные приставы карты не арестовывали и деньги не снимали. Понятно, что если у вас очень большая задолженность, вот тогда могут завести и уголовное дело, тогда таким человеком может уже и полиция заняться. Да и в век цифровых технологий, когда все данные в базах есть, найти человека не составит труда.

Peresvetik 2 года назад Если сумма маленькая, то банк не будет искать должника, если тот поменял фамилию, слишком долгая процедура. Но в любом случае , сменив фамилию от банка никуда не скроешься. Все документы сохраняются в общей базе паспортного стола и полиции. При желании банк сможет разыскать должника и потребовать вернуть свои деньги через суд. А суд в таком случае подает запросы в соответствующие органы, чтобы найти этого должника. Также банки могут обращаться к коллекторам, которые сами будут разыскивать этого должника. Банки просто им передают свои долги, а те уже начинают разыскивать должников. Вот так все в теории выглядит.

Бархатные лапки 2 года назад Банк в накладе не останется, они передадут дело в суд и там уже будут во всем разобраться. Суд отправит запрос в ЗАГС и там уже узнают новую фамилию должника. Также не забываем о коллекторах, которым банк может запросто продать долг, а они уж потом будут выколачивать долги, как они умеют. Если долг крупный, то банк не отстанет, не стоит думать, что поменяв паспорт и место жительства можно не платить.

КСАНКА84 8 лет назад Банк просто подаст в суд. А там уже он спокойно получит все данные о смене фамилии и т.д., а значит сможет найти место работы и т.д. А далее и уголовная ответственность может наступить. И все время поисков долг будет расти. Конечно, человек может бегать всю жизнь (не зря же уголовники умудряются годами бегать от тюрьмы), но стоит ли это отрыва от семьи, близких?

СТА 1106 2 года назад Для начала уточняем, что прежняя фамилия остаётся в базе паспортного стола. Если долг приличный, то банк передаст долг коллекторам, а они искать умеют. ИНН и СНИЛС не меняются и найти должника через общую базу не составит труда. Поэтому без следов можно спрятаться, только перейдя в статус бомжа или уйти в тайгу. При особо крупной задолженности к поиску через суд подключается полиция, все происходит быстрее, если замотивировать тех, кто будет искать, а все затраты потом лягут на должника, кому это надо? Но может произойти и так, что из-за должника пострадает полный тезка, не часто, но такие случаи встречаются, ведь там сравнивается не вся база ваших данных. Это уже из области морали.

-Irinka- 2 года назад Сменив фамилию и паспортные данные скрыться от банковских работников не получится. Если вы поменяли паспортные данные и фамилию, банк всё равно сможет разыскать вас и удержать с вас свои деньги. Действовать банк будет через суд. Суд в свою очередь узнает всё о должнике сделав запрос в ЗАГС. Есть и другая возможность, банк может обратиться к коллекторам.

Юлия Че 8 лет назад СНИЛС и ИНН не удастся поменять, они останутся с теми же номерами, даже при получении новых после смены фамилии. Так же банк может обратится в суд, который имеет право выдать запрос в органы ЗАГС о смене фамилии. Или продать долг коллекторам, у которых есть опыт нахождения таких мошенников.

Красное облако 2 года назад Если сумма очень незначительная, то банку дешевле ничего не делать вообще. Если значительная, то банк может подать в суд и дальше уже по инстанции будут выяснять ваши новые инициалы и место вашего жительства Найдут без особых проблем можно и не сомневаться. Знаете ответ? |

С объемами кредитования растут и объемы кредитного мошенничества. Дело преступников упрощают технологии: сегодня стало в разы легче выкрасть конфиденциальную информацию и воспользоваться ей, чтобы оформить «ложную» ссуду или микрозайм. В статье ниже — о том, что такое кредитная история и как узнать, какие кредиты на меня оформлены.

Что такое кредитная история?

Кредитная история — это финансовое досье, которое банки формируют на всех граждан РФ и лиц, имеющих вид на жительство. Включает такую информацию:

- О заемщике — фамилию, имя и отчество, дату рождения, паспортные данные (идентификационный номер, гражданство, прописка);

- О кредитных обязательствах — номера договоров займа и договоров, даты их заключения, размер и валюта, срок кредитования;

- Об исполнении обязательств — сроки и размер платежей, наличие задолженностей и просрочек, опыт поручительства.

Кстати, кредитная история есть даже у тех, кто ни разу не обращался за ссудой (в этом случае она называется «нулевой»). Все досье на россиян находятся в БКИ — бюро кредитных историй. В 2019 году действовало 12 таких организаций, зарегистрированных в госреестре (их перечень есть на сайте Банка России).

Сведения из кредитной истории хранятся 15 лет, начиная со времени, когда была сделана последняя запись. Каждый гражданин вправе получить доступ к своему досье: один раз в год бесплатно, чаще — за деньги. Это гарантирует ст. 8 закона № 218-ФЗ «О кредитных историях».

Зачем банку кредитная история?

Кредитование в стране набирает обороты. В банки обращаются за кредитными и овердрафтными картами, потребкредитами, автокредитами и ипотекой, а в МФО — за микрозаймами. В таких условиях финучреждениям необходимо понимать, кто их заявитель: есть ли на нем кредиты, насколько дисциплинирован в погашении долга, какова его текущая кредитная нагрузка и есть ли задолженности. Эти сведения банки и формируют в кредитную историю.

Если досье положительное, заявку одобрят быстро и могут предложить более мягкие условия по ссуде. Тем же, кто допускал просрочки, слишком часто обращался за кредитами или имеет незакрытые долги на внушительную сумму, почти наверняка откажут. Это объясняется рисками банка: ни одна организация не хочет терять свои деньги, одалживая их ненадежному плательщику.

Как проверить, есть ли кредит на человеке?

Узнать, сколько кредитов у человека, можно массой способов — и онлайн, и посредством личного визита. Но всего есть три инстанции, куда обращаются с таким запросом:

- Непосредственно в банк. Через отделение, call-центр, мобильный или интернет-банк, терминал, банкомат;

- В бюро кредитных историй. Начать поиски можно на сайте госуслуг и Банка России либо напрямую обратиться в БКИ;

- На сайте судебных приставов. Способ работает, если по кредиту уже образовалась задолженность.

Чтобы получить ответ в каждой из инстанций, нужно представить личные данные — ФИО, номера паспорта и кредитных договоров, код субъекта в БКИ. А вот информации о кредитах и должниках в свободном доступе или за плату стоит остерегаться: она не соответствует действительности.

Как проверить наличие кредитов онлайн?

Узнать долги по кредитам без лишней беготни можно, если начать поиски онлайн. Через интернет взаимодействуют с теми же инстанциями:

- Запрашивают КИ в бюро;

- Обращаются напрямую в банк;

- Ищут сведения на сайте приставов.

Каждый из способов имеет свои нюансы. На них стоит остановиться подробнее.

Запрос в БКИ

В России работает дюжина БКИ. Кредитная история может храниться в любом из них, поэтому сперва человек должен выяснить, куда именно ему обращаться. Как это сделать:

- Через сайт Банка России cbr.ru. При нем собран Центральный каталоге кредитных историй (ЦККИ), где хранятся сведения о финансовых досье всех россиян. Для поиска по каталогу вводят паспортные данные и код субъекта;

- Через сайт госуслуг gosuslugi.ru. Узнать местонахождение своей кредитной истории могут пользователи, которые подтвердили учётную запись.

Дальше дело за малым — кредитная история запрашивается в нужном бюро. Как сделать это дистанционно:

- Зарегистрироваться на сайте БКИ;

- Пройти идентификацию.

Обычно бюро предлагают способы:

- Через переадресацию на портал Госуслуг;

- Квалифицированной эл. подписью (УКЭП);

- Телеграммой, заверенной оператором связи.

- Пройти в личный кабинет, где можно посмотреть кредитную историю.

Естественно, получить доступ к КИ можно и оффлайн, придя с паспортом в офис организации и написав соответствующее заявление.

Обращение в банк

Этот способ работает, если знать, в каком банке оформлен кредит. Например, заемщики часто проверяют, есть ли задолженность по кредитам и в каком размере. Что можно сделать онлайн:

- Обратиться к онлайн-консультанту, назвав персональные данные. Обычно это ФИО, телефон и номер кредитного договора;

- Зайти в мобильный или интернет-банк. В личном кабинете во вкладке «Кредиты» есть вся информация о графиках платежей, суммах и долгах;

- Использовать терминал. Введя номер кредитного договора, клиент видит размер задолженности и может пополнить счет.

Кстати, оповещение о платежах и просрочках банки предлагают настроить автоматически. Если воспользоваться этой опцией, подробные отчеты по кредиту будут приходить на телефон, электронный ящик или по почте.

Проверка у судебных приставов

Узнать задолженность по кредиту по фамилии можно на сайте судебных приставов. Их база содержит сведения о заемщиках при условии:

- что банку задолжали сумму свыше 50 000 рублей;

- при этом кредитор подал заявление в судебные инстанции;

- было принято решение о взыскании долга, аресте имущества или о запрете выезжать за границу.

Кроме фамилии, на портале приставов запрашивают дату рождения и место проживания (регистрации).

Как проверить, есть ли кредит на другом человеке?

Проверить, есть ли кредит у другого человека нельзя: эта информация считается конфиденциальной и потому охраняется от посторонних. Но сделать запрос в БКИ с разрешения самого владельца кредитной истории можно. Для этого оформляется доверенность (с заверкой и нотариуса). Далее алгоритм тот же — с документом нужно явиться в бюро и назвать код субъекта.

Что делать, если на меня оформили кредит?

Оформление кредита на чужое имя подпадает под статью «мошенничество», поэтому без взаимодействия с правоохранительными органами не обойтись. Если в БКИ или банковском сервисе вдруг обнаружился «ложный» кредит, то вот подробный алгоритм действий:

- Подать заявление в отделении полиции. Желательно уже на этом этапе подтвердить непричастность к оформлению кредита (например, представить документы о краже или утере паспорта);

- С бумагами, выданными в полиции, отправиться в банк. Там затребовать копии документов по ссуде и составить претензию о незаконности кредитования;

- Собрать максимум доказательств своей непричастности — запросить записи с камер наблюдения и провести почерковедческую экспертизу.

Далее служба безопасности банка и полиция должны координировать поиски мошенника. Но если кредитная организация отказывается сотрудничать, клиент может идти суд с гражданским иском. Незаконность кредита ему предстоит доказать с помощью свидетельских показаний и документов.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.