Налоговое уведомление

^К началу страницы

Физические лица уплачивают имущественные налоги на основании налогового уведомления, направляемого им налоговым органом.

Направление налогового уведомления осуществляется не позднее 30 дней до наступления срока платежа.

В налоговом уведомлении должны быть указаны сумма налога, подлежащая уплате, объект налогообложения, налоговая база, срок уплаты налога, а также сведения, необходимые для перечисления налога в качестве единого налогового платежа в бюджетную систему Российской Федерации. Форма налогового уведомления утверждена приказом ФНС России от 27.09.2022 № ЕД-7-21/866@.

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через Личный кабинет налогоплательщика, Личный кабинет на едином портале государственных и муниципальных услуг (с 1 июля 2023 года).

Налогоплательщик (его представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления.

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Для пользователей Личного кабинета налогоплательщика и Личного кабинета на едином портале государственных и муниципальных услуг налоговые уведомления размещается в электронном виде в личных кабинетах и не дублируется почтовым сообщением, за исключением случаев получения от пользователя Личного кабинета налогоплательщика уведомления о необходимости получения документов на бумажном носителе. Форма такого уведомления утверждена приказом ФНС России от 12.02.2018 № ММВ-7-17/87@.

Налоговое уведомление не получено

^К началу страницы

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в Личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги. Если указанный срок приходится на нерабочий день, то он переносится на ближайший рабочий день.

При этом налоговые уведомления не направляются в следующих случаях:

- наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

- если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

- налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября года, следующего за истекшим налоговым периодом, налогового уведомления за период владения налогооблагаемым объектом, налогоплательщику необходимо обратиться в налоговую инспекцию либо направить информацию через Личный кабинет налогоплательщика или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы налогооблагаемых объектов, которые никогда не получали налоговые уведомления и не заявляли налоговые льготы в отношении налогооблагаемого объекта, обязаны сообщать о наличии у них данных объектов в любой налоговый орган.

Дополнительную информацию можно получить по телефону налоговой инспекции, контакт-центра ФНС России: 8 800-222-22-22.

Налоговое уведомление содержит неточности

^К началу страницы

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы (организации, должностные лица), осуществляющие государственную регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

- для пользователей Личного кабинета налогоплательщика – через Личный кабинет налогоплательщика;

- для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней):

- проведёт перерасчет налога;

- сформирует при наличии оснований новое налоговое уведомление и разместит его в Личном кабинете налогоплательщика. Если Вы не являетесь пользователем Личного кабинета налогоплательщика, направит новое налоговое уведомление в установленном порядке;

- направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика), в т.ч. в случае отсутствия основания для перерасчета налога (налогов).

Дополнительную информацию можно получить по телефону налоговой инспекции, контакт-центра ФНС России: 8 800-222-22-22.

Уплата налога

^К началу страницы

Налогоплательщики – физические лица (включая индивидуальных предпринимателей) уплачивают все имущественные налоги на основании налогового уведомления, направленного налоговым органом.

Налог подлежит уплате налогоплательщиками – физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Если указанный срок приходится на нерабочий день, то он переносится на ближайший рабочий день.

Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Перерасчет сумм ранее исчисленных имущественных налогов физических лиц осуществляется не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления в связи с данным перерасчетом. При этом перерасчет налогов не осуществляется, если влечет увеличение ранее уплаченных сумм налогов по направленным налоговым уведомлениям (в отношении транспортного налога – с 01.07.2021г.).

Уплата налога может быть произведена за налогоплательщика иным лицом, однако, это лицо в дальнейшем не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога.

Для удобства налогоплательщиков реализовано несколько способов оплаты имущественных налогов:

- в интернет-сервисе Личный кабинет налогоплательщика;

- через онлайн сервис одного из банков-партнёров ФНС России;

- через отделения банковских и кредитных организаций;

- через кассы местных администраций или федеральной почтовой службы;

- с 1 января 2019 года – в МФЦ «Мои документы» (при наличии решения высшего должностного лица субъекта Российской Федерации о возможности приёма налоговых платежей через МФЦ).

Дополнительную информацию можно получить по телефону налоговой инспекции, контакт-центра ФНС России: 8 800-222-22-22.

+ Заполнить образец | О форме | Вопросы

Продажи, закупки, склад, финансы: онлайн-учет за 990 р./мес. Подробнее»

Дата:

Информация о получателе и назначении платежа

Наименование получателя платежа:

КПП:

ИНН налогового органа:

Сокр. наименование налогового органа:

Код ОКТМО:

Номер счета получателя платежа:

в банке (наименование, предл. падеж):

БИК:

Корр. счет:

Наименование платежа:

Код бюджетной классификации:

Информация о плательщике

Плательщик (Ф.И.О.):

Адрес плательщика:

ИНН плательщика:

№ лицевого счета плательщика:

Платеж по сроку:

Сумма налога (сбора):

Пеня:

Штраф:

Итого к уплате:

Настройки вывода документа

| показать панель доставки | |

|

Поставьте здесь галочку, чтобы созданный документ открылся с панелью доставки (для последующей отсылки по e-mail или факсу). |

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Если рассматривать, что такое пени, то это вид наказания за невыполнение условий договора. Одна сторона, не получившая что-то от другой, получает денежную компенсацию. Особенно часто пени интересуют тех, кто платит коммунальные услуги, налоги и кредиты. Бробанк.ру рассмотрел пени по всем этим видам обязательств.

-

Чем пеня отличается от штрафа

-

Пени по налоговым сборам

-

Как узнать, сколько пеней начислено

-

Пени за неуплату кредитов

-

Пени по займам от МФО

-

Пени за неоплату коммунальных услуг

Чем пеня отличается от штрафа

Это два разных вида неустойки. Они оба предполагают плату за невыполнение обязательств, но механизм начисления разный. Так, штраф предполагает собой твердую денежную сумму. Например, за просрочку по кредитной карте банк накладывает разовый штраф в 590 рублей.

Пеня — это некоторый процент, который начисляется на сумму задолженности. Допустим, неустойка за поставку какого-то товара — 0,1% в день от его стоимости. Чаще всего применяется какой-то один вид неустойки, реже оба сразу, когда по договору и штраф нужно заплатить, и пеня каждый день капает.

Что касается договоров потребительского кредитования, по ним банки могут назначать только пени, причем в ограниченном законом размере 20% годовых. Но к кредитным картам штрафы применяться могут.

Пени по налоговым сборам

ФНС — тот орган, который весьма активно начисляет пени. Многие россияне не особо следят за сроками уплаты налогов, часто о них вообще не знают. А есть транспортный, земельный налог, на недвижимость, на доходы, и пр. И каждый должен быть уплачен в положенный срок.

Хорошо, если приходит квитанция из ФНС, которую можно оплатить. Но часто ее нет, а о просрочке и пенях гражданин узнает только из соответствующих писем или на портале Госуслуг.

Размер пеней по налоговым сборам указан в статье 75 НК РФ, которая как раз и посвящена этому моменту. Вот что говорит закон:

- для физических лиц применяется пеня в виде 1/300 от ставки рефинансирования ЦБ РФ, актуальной на данный момент;

- для организаций в первые 30 дней просрочки предусматривается неустойка в 1/300 ставки рефинансирования ЦБ РФ. Начиная с 31-го дня, к ней добавляется еще 1/150-я.

При этом закон определяет моменты, при которых налогоплательщик может отменить пени. Они не начисляются, если в рамках судебного производства на имущество человека или компании был наложен арест, если принято решение о приостановке операций по его счетам. В этом случае нужно обращаться в ФНС и писать соответствующее заявление.

Как узнать, сколько пеней начислено

Если вы получили письмо, вся информация будет отражаться в нем. Также посмотреть сумму положенных к уплате налоговых сборов и все начисленные пени можно в личном кабинете ФНС. При наличии аккаунта на Госуслугах вся актуальная информация будет отражена там.

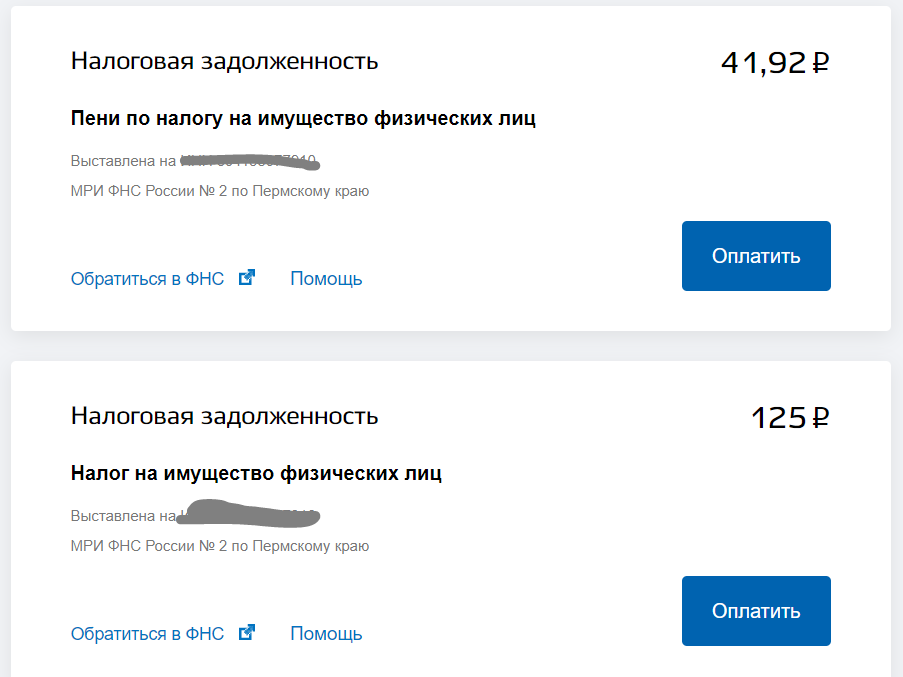

При просрочке налогов сумма к оплате делится на две части. Положенный налоговый сбор формируется одной квитанцией, а начисленные пени другой. Вот как это выглядит на портале Гоусуслуг:

Причем, если вы планируете погасить весь долг, изначально нужно закрыть именно сам налог, только потом набежавшие пени. После оплаты в течение 10 дней ФНС обработает платеж и обновит информацию по сумме пеней:

Дело в том, что пени начисляются за каждый день просрочки платежа. То есть, пока обрабатывается платеж, за эти дни снова набежит неустойка, и сумма будет несколько другой.

Пени за неуплату кредитов

Штрафные санкции — постоянный спутник тех, кто не исполняет обязательства по кредитным договорам. Но если раньше банки сами регулировали размер штрафных санкций, то теперь на законодательном уровне все неустойки ограничены.

Это было сделано специально, так как некоторые кредиторы устанавливали необоснованно высокие пени, плюс к ним назначали и штрафы. В итоге заемщики, совершившие даже разовую просрочку, падали в настоящую долговую яму, из которой не могли выбраться.

Вот и возникали ситуации, когда при начальной сумме кредита в 100 000 рублей человек оказывался должен 1 000 000 рублей и даже больше. Чтобы пресечь это, Центральный Банк принял решение ограничить банкиров в части назначения пеней, что отражено в ФЗ-353 О потребительском кредите.

Финансовым организациям предлагают на выбор два варианта начисления пеней:

- Если проценты, положенные по договору, продолжают начисляться. В этом случае пени составят 20% годовых.

- Если банк прекращает начисление процентов, тогда размер неустойки — 0,1% в день.

В подавляющем числе случае банки придерживаются схемы начисления пеней в размере 20% годовых и при этом продолжают назначать проценты по договору. Штрафы при этом закон брать им запрещает.

Если сделать расчет, то 20% годовых — это не так много, всего 0,055% в день. Например, если сумма просрочки — 10 000 рублей, то на следующий день на нее набегут 5,5 рублей. Но эти 5,5 причисляются к невыплаченной сумме, на следующий день пеня будет высчитываться с 10 005,5 рублей.

При возникновении просрочки по кредиту лучше не затягивать, а обратиться за помощью в банк, например, за реструктуризацией. Иначе в следующем месяце после невнесения очередного платежа сумма просрочки вырастет, пени будут больше. И чем дальше, чем серьезнее окажется рост долга.

Пени по займам от МФО

Несколько другая ситуация касается тех, кто должен микрофинансовым организациям. Пеня на сумму долга начисляется точно такая же, как и в случае с банковским кредитом. То есть согласно ФЗ-353 это 20% годовых, плюс положенная по договору ставка.

Но именно сфера микрокредитования загоняла заемщиков в настоящую кабалу. Дело в том, что на сегодня предельная ставка по займам — 1% в день, ее чаще всего и назначают кредиторы, а это 365% годовых. То есть к 20% годовых добавляются 365%. В итоге долг увеличивается кардинально быстро.

Чтобы уберечь заемщиков от неоправданно высоких неустоек, законодательно ограничена сумма, которую могут требовать микрокредиторы в виде неустоек. В виде пеней и процентов МФО не правомочна требовать с заемщика более 1,5-кратной величины займа.

Проще говоря, если сумма микрозаймам на момент выдачи составляла 10 000 рублей, то в виде процентов и пеней при просрочке МФО может начислить максимум 15 000. То есть общая требуемая к возврату сумма не может быть больше 25 000 рублей.

Все легальные МФО соблюдают эту установленную законом норму. Все компании подконтрольны ЦБ РФ, поэтому превышать свои полномочия — не в их интересах.

Пени за неоплату коммунальных услуг

Тип оказываемой коммунальной услуги не имеет значения. Если человек не платит коммунальщикам, те по закону правомочны начислять пени. Этот вопрос регулирует статья 14 ФЗ-155, которая как раз и разъясняет моменты оплаты за коммунальные услуги.

Что в итоге получается:

- первые 30 дней после просрочки пени не накладываются;

- начиная с 31-го дня, назначаются пени размером в 1/300 ставки рефинансирования;

- начиная с 91-го дня, размер неустойки повышается до 1/130 ставки рефинансирования ЦБ РФ.

Так что, чем длительнее просрочка, тем выше штрафные санкции. Но в случае с коммунальными услугами часто применяется механизм прощения неустойки. Например, часто поставщик услуги в преддверии Нового года объявляет акцию, согласно которой все пени списываются, если должник закроет основной долг. И это отличный повод воспользоваться ситуацией и избавить себя от долгов.

В связи с пандемией коронавируса правительство вынесло постановление, согласно которому до 1 января 2021 года начисление пеней и неустоек приостановлено.

Мы рассмотрели, что такое пени, как они работают, размеры неустоек по самым популярным обязательствам. Но по каждой форме договорных отношений действуют свои нормы и законы. Но схема начисления и принцип действия пеней везде одинаковые.

Комментарии: 18

Сколько видов налогов — столько пеней и штрафов и по ним. Для каждого вида нужна своя платёжка с особенными реквизитами. Реквизиты будут зависеть даже от того, добровольно вы собрались платить штрафы и пени или нет.

Эльба готовит платёжки по пени и штрафам автоматически, если в раздел Письма пришло требование на их уплату. Вы увидите в открытом требовании кнопку «Оплатить или скачать платёжки».

Если налоговая вдруг прислала требование на бумаге, или вы хотите покончить с хвостами добровольно, не дожидаясь требования, создайте платёжку сами в Эльбе из раздела «Платёжки» → «Уплата штрафа, пени в бюджет». Разберём, как заполнить поля платёжки.

.png)

Причина оплаты

Первым делом укажите, что оплачиваете: штраф или пени. Если налоговая начислила пени или штрафы по разным налогам и сборам, для каждого потребуется отдельная платёжка.

Вид налога или взноса

Теперь ответственный шаг — за что платим. Заполните поле «Вид налога или взноса» — по нему Эльба определит КБК.

.png)

Если у вас есть справка о состоянии расчётов или требование, посмотрите вид налога или взноса в колонке «Наименование налога, сбора» и выберите его в Эльбе. Если штраф или пени увидели в выписке операций по расчётам с бюджетом, название налога или взноса ищите над таблицей с расчётами.

КБК в платёжке должен совпадать с КБК в требовании, можете сверить. КБК в справке о состоянии расчётов или в выписке будет на пару цифр отличаться от КБК, который подставит Эльба. Это не ошибка, Эльба заполняет КБК правильно. Дело в том, что в справке и выписке налоговая указывает общий КБК для определённого вида налога или взносов. А вам нужен конкретный КБК, который отражает, что уплачиваете: налог, пени или штраф. Так для фиксированной части страховых взносов по пенсионному страхованию в справке и выписке указывается КБК 182 1 02 02140 06 0010 160, а для уплаты пеней нужен КБК 182 1 02 02140 06 2110 160.

ОКТМО

Код ОКТМО и код отделения ИФНС, ПФР или ФСС Эльба заполнит автоматически по данным из раздела «Реквизиты». Но не лишним будет сверить их с кодами, которые указаны в требовании или другом документе, из которого вы узнали о штрафе или пенях. Особенно важно проверить реквизиты, если недавно сменили адрес регистрации или платите НДФЛ в разные инспекции.

.png)

Для некоторых платежей нужно указать систему налогообложения. Эльба заполнит ее автоматически по данным в разделе «Реквизиты». Проверьте заполнение этого поля, если недавно сменили систему налогообложения. Возможна ситуация, когда в реквизитах уже указана новая система налогообложения, а требование пришло по старой.

Основание платежа

В основании платежа укажите:

- «Есть требование ИФНС или ПФР», если платите по требованию.

- «Есть акт проверки», если платите по акту. Появятся поля для заполнения номера и даты документа — перепишите их из требования или акта.

- Если увидели штраф или пени в личном кабинете на сайте налоговой или сверке, выберите «Нет требования или акта, уплачиваю добровольно».

.png)

Это самые распространённые основания для платежа, но может случиться так, что ни один из них не подойдёт для вашей ситуации. Тогда создать или отредактировать платёжку стоит в интернет-банке или на сайте налоговой. Вот страница для ИП, а вот — для ООО.

Сумма, дата и назначение платежа

Осталось указать сумму и дату платежа. Назначение платежа Эльба заполнит автоматически. Вот и всё, платёжка готова! Нажмите «Оплатить или скачать», чтобы перейти к оплате, или «Сохранить», чтобы вернуться к оплате позднее.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на

20.02.2023

В соответствии с действующим налоговым законодательством для россиян, являющихся физическими лицами, предусмотрена обязанность уплаты определенных налогов. Некоторые из них, в частности, транспортный и земельный налоги, а также на доходы и недвижимость (квартира и другое имущество), рассчитываются налоговой инспекцией. Для того чтобы контрагент смог их своевременно оплатить, он каждый год по почте получает соответствующее уведомление, из которого узнает сформировавшуюся на данный момент задолженность и сроки ее оплаты.

При этом следует учитывать, что указанное уведомление должно приходить минимум за 30 суток до последнего срока уплаты каждого из перечисленных выше налогов. Главным документом, который получает по почте контрагент, является квитанция, что распечатывается отдельно по каждому платежу. Она необходима для получения реквизитов, по которым осуществляется уплата. Кроме того, данные из квитанции позволяют также узнавать при помощи онлайн сервисов на специализированных сайтах имеющиеся у физического лица задолженности по различным налогам, в частности, уже упоминавшимся, земельному, транспортному и остальным.

Практически всегда квитанцию требуют, когда заполняют соответствующие документы для уплаты налогов в Сбербанке или других финансовых организациях.

Где взять квитанцию на оплату транспортного налога

Уведомление по почте, которое содержит в обязательном порядке и квитанцию, приходит каждому контрагенту от налоговой инспекции заранее, минимум за 30 суток до крайнего срока уплаты каждого налога. Учитывая, что данные платежи не должны осуществляться позднее 1 декабря того года, который следует непосредственно за отчетным, уведомление должно быть получено налогоплательщиком не позднее 1 ноября.

Нередко складывается ситуация, когда уведомление и квитанция не приходят по почте в указанные сроки. В этом случае у физического лица нет обязанности уплаты данного налога. В свою очередь, сотрудники инспекции могут выставить «забытые» документы к оплате за три последних года.

При желании контрагента осуществить предусмотренный законом платеж, квитанция может быть получена одним из двух способов:

- личным посещением отделения инспекции, где по номеру ИНН и документу, удостоверяющему личность, будет сформирован дубликат утерянных документов;

- с использованием сайта налоговой инспекции в режиме онлайн, где также по номеру ИНН и имеющейся задолженности, которую узнать несложно, будет сформирована новая квитанция со всеми требуемыми реквизитами. При необходимости не составит никакого труда распечатать ее.

Где взять квитанцию на оплату налога на доходы

Уведомление и квитанция по налогу на доходы не всегда отправляется физическому лицу по почте, так как он зачастую платится контрагентом самостоятельно. Однако, если налоговая декларация была оформлена правильно и сдана вовремя, квитанция может быть сформирована и выслана по адресу физического лица, являющегося плательщиком налога.

В противном случае не составляет никакой сложности самостоятельно сформировать необходимый для уплаты документ. Для этого можно воспользоваться теми же способами, которые были описаны в разделе про транспортный налог.

На сайте налоговой службы находятся специальные вспомогательные онлайн программы, разработанные для упрощения составления налоговой декларации. С их помощью можно также достаточно просто сформировать необходимые для уплаты налога квитанции, которые затем распечатать.

Фото. Онлайн сервис на сайте налоговой службы

Также допускается личное посещение одного из отделений налоговой инспекции и формирование платежных документов с использованием ИНН и паспорта, удостоверяющего личность контрагента.

Где взять квитанцию на оплату налога на недвижимость

Уведомление о необходимости уплаты налога на недвижимость, так же как и земельного, причем вместе с квитанцией, должно быть получено физическим лицом, владельцем квартиры и земельного участка, не позднее 1 ноября того года, который следует непосредственно за отчетным. Сроки в данном случае являются общими для всех подобных налогов, которые рассчитываются и формируются самой налоговой службой.

В случае неполучение уведомления и квитанции, обязанности по уплате налога у контрагента не возникает. Однако, физическое лицо может самостоятельно сформировать необходимые платежные документы, не дожидаясь момента, когда придет уведомление и квитанция по почте. Для этого контрагент может использовать один из двух потенциально возможных методов:

- путем посещения отделения налоговой инспекции, в котором, после указания им ИНН и предъявления паспорта, сотрудники сформируют необходимые документы и распечатают их;

- на сайте налоговой службы в онлайн режиме, где после введения необходимых данных, а именно ИНН и суммы задолженности, будет сформирована квитанция, которую контрагент самостоятельно сможет распечатать.