Доход по облигациям чаще всего выплачивается регулярными платежами — купонами. Чтобы продавец не терял частичный доход по купону при продаже бонда на вторичном рынке, ему выплачивают накопленный купонный доход

В этой статье:

- Что такое НКД

- Расчет

- Где посмотреть

- Налоги

- Когда выгоднее покупать облигации

Что такое НКД

Самый распространенный вид долговых бумаг на фондовой бирже — купонные

облигации

. Доход по таким облигациям выплачивается регулярными платежами до момента погашения — купонами. Если бумаги требуется продать на вторичном рынке, для определения их справедливой цены используется понятие накопленного купонного дохода.

Накопленный купонный доход (НКД) — это часть суммы купона в денежном выражении, которая накопилась по облигации на определенный день после выплаты предыдущего купона. При продаже облигации между купонными выплатами продавец от следующего владельца получает накопленный купонный доход пропорционально каждому дню владения.

НКД применяется в расчетах по сделкам купли/продажи купонных облигаций. Если облигация предполагает регулярную выплату купона, то его полный размер получает от эмитента владелец облигации на момент формирования списка (реестра) держателей. Для того чтобы предыдущий владелец не терял деньги по купонной выплате из-за того, что он продал ее раньше официальной выплаты от эмитента, следующий держатель в момент покупки из своих денег выплачивает ему ту сумму по купону, которая накопилась на момент сделки. Когда покупатель получает полный купон от эмитента, то ему фактически возвращается та сумма НКД, которую он выплатил предыдущему владельцу. Если покупатель решит продать облигацию, не дожидаясь выплаты купона от

эмитента

, то он тоже получит НКД от следующего покупателя, причем в этом НКД будет учтена и сумма, которую он заплатил предыдущему держателю.

Начисление купона по облигациям осуществляется ежедневно: размер купона делится на количество дней между купонными выплатами (длительность купона). Это число является НКД за один день владения бумагой. Умножив его на количество дней владения бумагой с момента последней купонной выплаты, увидим тот размер НКД, который получит продавец в день сделки.

Пример, как работает НКД

По облигации купоны в размере ₽35 выплачиваются каждые 182 дня. Инвестор продает облигацию на 65-й день после предыдущей купонной выплаты. То есть он был владельцем облигации 65 дней и за это время накопился купонный доход. Покупатель такой облигации должен заплатить за эти дни продавцу накопленный купонный доход (НКД).

НКД составит: ₽35 / 182 × 65 = ₽12,5.

Новому владельцу облигации эти деньги вернутся, когда через 117 дней он получит полный купонный доход — ₽35.

Как работает накопленный купонный доход. В момент покупки на вторичном рынке покупатель должен заплатить продавцу рыночную цену + НКД

(Фото: РБК)

Возможность получить НКД часто считают преимуществом облигации перед банковским депозитом, так как, как правило, если вклад закрыть раньше оговоренного срока, то проценты пересчитываются по минимальной ставке «до востребования», в большинстве случаев она составляет 0,01%.

Расчет накопленного купонного дохода

Вычисление НКД проводится в зависимости от типа купонной ставки.

Типы купонной ставки:

- постоянная — облигация с постоянным купонным доходом имеет единую ставку для всех купонов на весь период до погашения, которая известна при выпуске;

- фиксированная — при фиксированном доходе купонные ставки и размер выплаты по купону меняются согласно графику платежей. Размер купонных выплат по таким ценным бумагам хоть и меняется, но известен до окончания срока их погашения;

- переменная — облигация с переменным купонным доходом имеет ставку купонного процента, который изменяется согласно заранее установленным условиям. Как правило, купон фиксируется до даты оферты, после которой процентная ставка меняется по решению эмитента. При этом до оферты новая процентная ставка неизвестна, но после ее установления она является действительной до следующей оферты;

- плавающая — облигация с индексируемым (плавающим) размером процентной ставки купона привязана к изменению какого-либо индикативного финансового инструмента за определенный период, например к ключевой ставке ЦБ, ставке RUONIA и другим внешним индикаторам. Конкретная ставка купона и его размер, соответственно, по облигациям с плавающим типом купонной ставки могут быть известны как немного заранее, например на текущий купонный период (если индикатор привязан к ставке с неким лагом), так и становятся известными только за несколько дней перед окончанием купонного периода.

В зависимости от того, какие есть данные по конкретной облигации (ее купонной ставке, размеру купона в денежном выражении), применяют различные формулы для расчета НКД:

- от ставки купона;

- от суммы купона;

- от ставки купона, действующей на каждую дату внутри купонного периода (для бумаг с меняющейся ставкой купона внутри купонного периода).

НКД для облигаций с постоянной и фиксированной ставкой

Для облигаций с постоянным и фиксированным купоном НКД от суммы купона рассчитывается по следующей формуле:

НКД = размер купона в денежном выражении / длительность купона в днях * количество дней во владении после выплаты предыдущего купона.

Для облигаций с постоянным купоном НКД рассчитывается от ставки купона по следующей формуле:

НКД = номинал * купонная ставка % / 100 * (дата расчета — дата последней выплаты купона) / 365

Соответственно, с началом каждого нового купонного периода размер НКД начнет накапливаться в соответствии с одним и тем же значением на весь период обращения бумаги.

НКД для облигаций с переменной или плавающей ставкой

Если купонный доход переменный или плавающий, то для вычисления НКД применяются более сложные формулы.

Обычно для облигаций с переменной или плавающей ставкой на начало купонного периода она уже определена, как и размер купона, который будет выплачен в конце этого периода. Соответственно, рассчитать НКД можно, пользуясь стандартной формулой.

Инвестору надо иметь в виду, что НКД этой бумаги в следующем периоде уже может быть иным из-за того, что ставка купона изменится. Если он планирует перепродать бумагу в последующих купонных периодах, то тот НКД, который он заплатил при покупке бумаги, например за 50 дней, в другом периоде за те же 50 дней будет отличаться.

Если ставка купона меняется внутри купонного периода, то используется специальная формула расчета НКД, которая учитывает ставку купона, действующую на каждую конкретную дату внутри купонного периода.

На практике обычному инвестору не приходится самостоятельно рассчитывать НКД. Отдельного калькулятора для расчета исключительно НКД не существует, так как данный показатель необходим инвестору в совокупности с другими метриками долговой бумаги для оценки ее доходности. В связи с этим НКД рассчитывается в общих облигационных калькуляторах, например в калькуляторе Мосбиржи или Cbonds.ru.

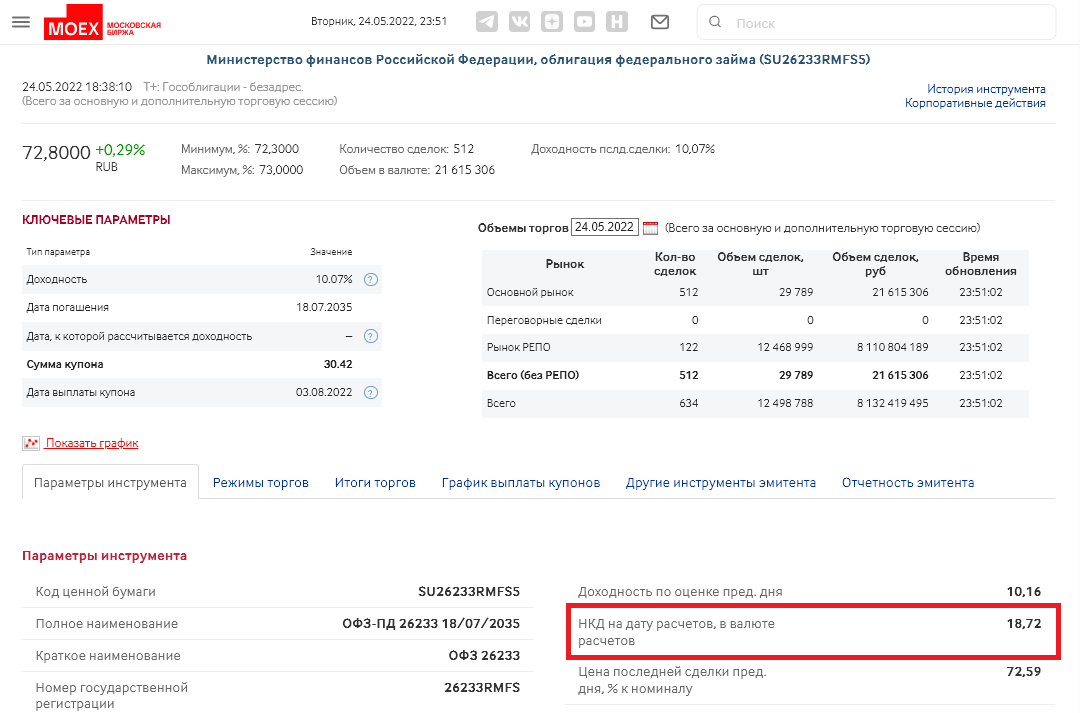

Где посмотреть НКД по облигациям

Величина накопленного купонного дохода ежедневно рассчитывается и публикуется среди прочих параметров на странице каждой облигации на дату расчетов на сайте биржи.

Где посмотреть НКД по облигации на сайте Мосбиржи

(Фото: Скриншот с сайта Мосбиржи)

Также НКД в обязательном порядке указывается на страницах каждой конкретной бумаги в торговых приложениях брокеров и на специализированных сайтах для поиска и анализа облигаций, например на RusBonds.ru, Cbonds.ru и Smart-lab.ru.

Где посмотреть НКД по облигации в приложении брокера

(Фото: Скриншот из мобильного приложения брокерской компании)

Налоги по НКД

Для покупателя облигации, который заплатил НКД, его сумма будет считаться расходом. Для продавца, который получил НКД, его сумма является доходом. Доход, накопленный по купону, облагается НДФЛ согласно законодательству. С 1 января 2021 года доход по всем облигациям, включая государственные, облагается налогом 13% или 15% в случае, если доход от операций с ценными бумагами превысил ₽5 млн.

Налоговым агентом по удержанию налога с НКД является брокер, то есть инвестору не придется самостоятельно его рассчитывать и уплачивать.

По механике удержания налога существует важный аспект, на который обратили внимание в Ассоциации владельцев облигаций (АВО) и с 2021 года предпринимают попытки побудить брокеров ее исправить. Большинство брокеров, работающих на рынке, списывают НДФЛ в размере 13% от полной суммы купонного дохода в момент его зачисления на брокерский счет, при этом из этого дохода не вычитываются расходы, возникшие в результате уплаты накопленного купонного дохода (НКД). В итоге налогом в моменте облагается не чистый финансовый результат, который на самом деле был получен. Брокеры по окончании налогового периода, то есть после 31 декабря, делают сверку и излишне уплаченный налог возвращают, но если для инвестора в течение года важно не терять лишние деньги на уплату налога с купонов, которые не выводятся с брокерского счета, то следует уточнить у своего брокера, какого механизма удержания налога он придерживается.

Когда выгоднее покупать облигации

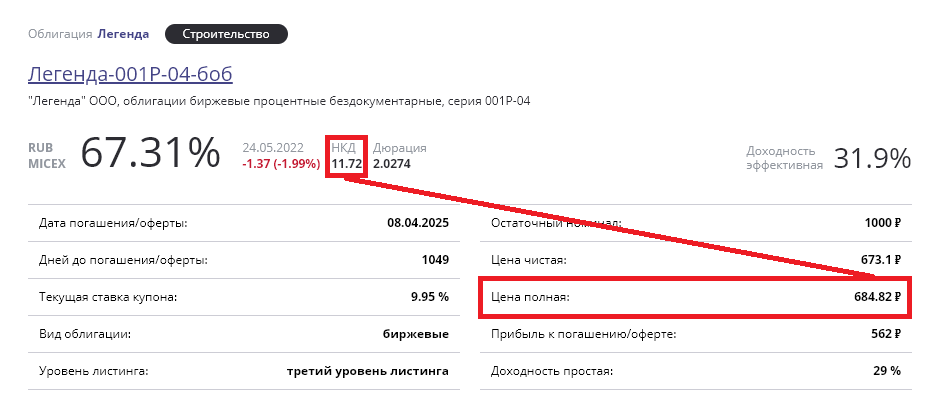

Важность расчета НКД обусловлена тем, что на большинстве рынков облигации торгуются в чистых ценах (без учета НКД), а сделки купли-продажи совершаются по грязной цене (с учетом НКД), то есть при совершении сделки цена облигации для покупателя складывается из двух составляющих: рыночной цены и накопленного купонного дохода за соответствующий период.

Грязная, или полная цена облигации — это рыночная цена + НКД

(Фото: Скриншот с сайта Rusbonds.ru)

При этом при расчете реальной доходности по облигации логично учесть все понесенные затраты на бумагу, в том числе НКД. Иначе этот расход не будет отражен в общем финансовом результате.

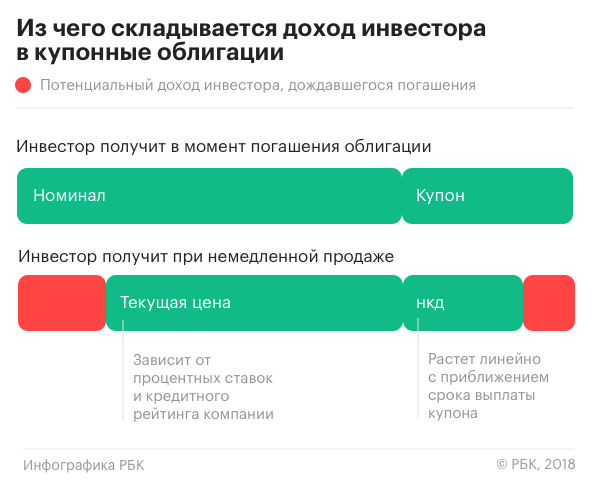

Из чего складывается доход инвестора в купонные облигации

(Фото: РБК)

Облигации выгоднее покупать сразу после того, как по ним был выплачен купон. Так, размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным — значит, расход меньше, а доходность выше.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

- Что такое облигации

- Из чего складывается доход инвестора в облигации

- Формула расчета накопленного купонного дохода

- Как реинвестировать купонный доход

- От чего еще зависит доход от облигаций

Что такое облигации

Облигации с ежемесячным купоном — популярный вид ценных бумаг. Их особенность — гарантированный возврат номинальной стоимости плюс доход в процентах сверх того. Этот доход называют купонным.

Механизм работы облигаций прост. Приобретая бонды, инвестор как бы дает частной компании или государству в долг определенную сумму денег под заранее оговоренный процент. На момент выпуска облигации оговаривается дата погашения бумаги — то есть срок, в которые заем будет возвращен инвестору. Также определяется периодичность выплат и процентная ставка в годовых.

Какие права дает владельцу купонная облигация?

Главное отличие облигаций с ежемесячным купоном от акций в том, что последние дают право на долю компании и ее прибыли, а также право голоса при принятии различных хозяйственных решений. Облигации — долговая расписка, которая подразумевает только возвращение долга с процентами. Это похоже на кредит в банке, только заем дает не банк, а частное или юридическое лицо.

У облигаций перед акциями есть один минус. Стоимость последних может взлетать, набирая за несколько дней десятки процентов при резком изменении конъюнктуры рынка. С облигациями баснословной прибыли вы не получите. С другой стороны, нет и риска обвала стоимости бумаг.

Облигации с ежемесячным купоном могут выпускать государство, муниципалитет и частные компании. В первом случае купонный доход не сильно отличается от фиксированной ставки в процентах по депозитам. Он может быть больше лишь на пару процентов. Но именно этот вид облигаций можно назвать самым надежным.

В пример приведем российские ОФЗ-н, так называемые «народные облигации», которые россияне могут приобрести в любом банке. Их текущая доходность 8,5%.

У компаний процент зачастую более существенный, в среднем от 10 до 30%.

Частные компании выпускают облигации, когда им нужны деньги на поддержание хозяйственной деятельности, масштабирование или выход из кризисных ситуаций.

В случае, если бонды приобретаются у частной компании, важно грамотно выбирать эмитента. Инвесторы ориентируются на кредитные рейтинги, которые публикуют специальные агентства — такие, как «Эксперт РА». Впрочем и без сверки с кредитным рейтингом понятно, что если доходность составляет 40% и выше, перед вами высокорисковая бумага. Вероятность дефолта такой компании слишком велика, чтобы вкладывать в нее деньги.

Самый простой способ заставить деньги работать — открыть депозит. В Совкомбанке сейчас одни из самых выгодных программ с высокими процентами. К тому же открыть вклад можно полностью удаленно за считанные минуты.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Из чего складывается доход инвестора в облигации

Бонды позволяют зарабатывать прежде всего за счет размера купонов — то есть процентов, начисленных к номинальной стоимости.

Помимо даты погашения и ставки при выпуске облигации фиксируются периодичность и даты выплат по купонам. Отечественные эмитенты выплачивают купонный доход обычно раз в квартал или полугодие.

Хотя выплаты происходят в строго обозначенные даты, накопление процентов — процесс непрерывный. Это значит, что в любой момент вы можете продать облигацию с учетом накопленного купонного дохода (НКД).

Есть еще один фактор дохода — рыночная цена облигации с ежемесячным купоном. Если за бумагу на бирже дают больше, чем вы за нее заплатили в момент выпуска, разница добавляется к вашей прибыли. Такое бывает, когда инвестор приобретает бумаги с дисконтом у фирмы с низким кредитным рейтингом, а потом дела у компании вдруг начинают идти в гору.

Что такое долгосрочные инвестиции

Формула расчета накопленного купонного дохода

Три месяца назад Николай вложил в бонды крупной промышленной компании 200 000 рублей. Но сейчас размышляет о том, не стоит ли реструктуризировать портфель. Как ему посчитать, по какой цене продать бумаги?

Его ставка по облигациям составляет 10% годовых, а выплаты по купону происходят каждые полгода. Номинальная стоимость облигаций — 1000 рублей.

Накопленный купонный доход Николаю следует рассчитывать пропорционально количеству дней, прошедших от момента выпуска бумаги или выплаты предыдущего купонного дохода.

Берем формулу НКД = Nx(С/100)xT/B, в которой:

N — номинальная стоимость бумаги на момент выпуска;

C — размер купона (в процентной ставке годовых);

T — число дней с момента начала купонного периода;

B — 365 дней.

Подставляем данные.

НКД = 1000x(10%/100)x90/365 = 24,657 рубля.

Мы видим, что к номинальной стоимости облигации каждый месяц будет прибавляться порядка 8,2 рублей. В год наберется 1100 рублей (1000 рублей + 10% от этой суммы).

Но это без учета сложного процента. А самое интересное начинается именно с ним.

Торговля на бирже — та еще наука. Чтобы ее гранит дался вам легче, воспользуйтесь поддержкой опытного брокера — «Совкомбанк Инвестиции».

Получить выгоду можно не только от приобретения ценных бумаг компании, в которой вы работаете: на биржах представлено множество вариантов. Выбирайте акции, облигации и фонды, инвестируйте и следите за состоянием рынка в приложении «Совкомбанк Инвестиции».

Как реинвестировать купонный доход

Если Николай решит сохранить облигации, а НКД будет вкладывать, а не тратить, то начнет действовать магия сложного процента. Это то, на чем ведущие миллиардеры мира строят свои состояния.

Как это работает? Вложив 200 000 рублей со ставкой 10% годовых и выплатами дважды в год, через 6 месяцев Николай получит половину размера купона — 5% годовых (10 000 рублей). На эти деньги он может докупить еще облигаций. Тогда через полгода получит 5% от 200 000 рублей и еще 5% от 10 000 рублей = 210 000 + 500 рублей или 10, 25% от первоначального капитала.

На первый взгляд, капитал подрос всего на 0,25%. Стоит ли нашему герою ради этого совершать какие-то телодвижения? Не спешите. Ситуация меняется кардинально на длинной дистанции.

Воспользуемся формулой Си = Сп (1+ K / 100 / N)G x N, где:

- Си — итоговая сумма к погашению;

- Сн — номинальная стоимость;

- К — процентная ставка;

- N — количество купонных выплат в год;

- G — годы инвестирования.

Си = 1000 (1+ 10% / 100 / 2) 10 x 2 = 200 000 (1,05)20 = 530 659 руб.

Вот оно чудо в действии — через 10 лет при реинвестировании дохода от бондов 100% прибыли Николая превратятся в 165,33%. Неплохо, правда?

От чего еще зависит доход от облигаций

Мы разобрались, что это — НКД по облигациям. Но важно упомянуть еще несколько нюансов.

Во-первых, не всегда сумма выплат кратна стоимости облигации. Например, за 500 рублей облигацию стоимостью в 1000 рублей вы не купите. Значит придется либо добавить своих денег, либо купить чуть меньше бумаг.

Во-вторых, вы могли приобрести бонды на бирже как с дисконтом, так и, наоборот, выше номинальной стоимости. Это также повлияет на количество вновь купленных бумаг.

Третий момент — характер ставки. Он тоже играет роль в формировании дохода. Ставка может быть фиксированной, переменной или плавающей, которая зависит от внешнеэкономической ситуации.

Имеет значение и то, когда именно вы покупаете новые бумаги. Чтобы не выплачивать НКД продавцу и упростить расчеты для себя, лучше приобретать облигации в день очередной выплаты.

Напоследок ложка дегтя: с 2021 года все купоны облагаются НДФЛ в размере 13%. А иногда даже 15%, если ваш общий годовой доход составит от 5 млн рублей.

Правда, исключением могут быть индивидуальные инвестиционные счета (ИИС). Но это уже другая история!

Мы надеемся, вы получили ответ на свой вопрос и теперь знаете, что такое НКД по облигациям и как его рассчитать.

Вся информация о ценах актуальна на момент публикации статьи.

Содержание статьи

Показать

Скрыть

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем.

Облигации также называются бондами и считаются консервативным финансовым инструментом. Облигация подразумевает фиксированные условия, то есть эмитент обязан платить процент (купон) в четко фиксированные сроки и в фиксированном объеме. Их сравнивают с вкладами, но доходность облигаций обычно выше ставок по депозитам из-за наличия рыночных рисков и риска дефолта у компании-эмитента.

Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложений в ценную бумагу. Таким образом, чтобы понять, насколько интересна та или иная облигация для вложений, инвестор должен уметь определять ее доходность.

Основные типы доходности облигаций

- Доходность бескупонной облигации

Бескупонная (дисконтная) облигация — это облигация, которая продается по цене ниже номинальной стоимости, а затем погашается по номиналу. Никаких других выплат держатели таких бумаг не получают. Доходность бескупонной облигации определяется разницей между ценой продажи и ценой покупки бумаги (как правило, при размещении такие облигации продаются инвесторам существенно дешевле номинала).

- Купонная доходность

Купонные облигации предполагают выплату держателям процентов (купона), которая производится с определенной периодичностью — например, раз в полгода или раз в год. Даты выплат установлены заранее, но размер купона со временем может изменяться. Купонная доходность определяется в процентах годовых и показывает прибыль, которую владелец облигации получит в качестве купонных выплат за год (при полугодовом купоне два раза в год выплачивается половина суммы). Это более широко распространенный вид доходности.

- Номинальная доходность

Номинальная доходность облигации показывает соотношение начисленного купона и номинальной стоимости ценной бумаги.

- Текущая доходность

Текущая доходность показывает соотношение начисляемого купона и актуальной рыночной цены облигации. При расчете этого показателя используется не номинальная стоимость бумаги, а ее текущая рыночная цена.

В случае краткосрочных вложений при расчете текущей доходности учитывают также накопленный купонный доход — часть купонных выплат, которая полагается предыдущему держателю облигации, но не была ему выплачена.

- Доходность к погашению (Yield to Maturity)

Доходность к погашению отражает прибыльность облигации на протяжении всего срока ее обращения, то есть показывает, сколько заработает инвестор, если купит облигации по текущей цене и не будет продавать раньше срока погашения. Простая доходность к погашению учитывает реальную цену покупки и стоимость бумаги на момент ее погашения. Эффективная доходность к погашению — это полный доход инвестора от вложений в облигацию с учетом реинвестирования полученных купонов на аналогичных условиях (по той же ставке купона). В реальности цена облигации меняется, поэтому и фактическая доходность будет отличаться.

- Доходность после удержания налогов

Доходы от облигаций облагаются налогом. Ставка налога в отношении доходов, полученных от облигаций, составляет 13%. Если сумма доходов превышает 5 млн рублей, ставка налога составит 15%. Для лиц, не являющихся резидентами России, ставка налога составляет 30%. Поэтому, чтобы понимать, какие реальные доходы может принести облигация, важно знать доходность после удержания налогов.

С помощью сервиса Банки.ру вы можете выбрать подходящие облигации.

Альтернатива валютным вкладам? Кто выпускает облигации в юанях и стоит ли их покупать

Практическая доходность все-таки одна — это доходность к погашению или оферте, говорит генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

«Упрощенно, это купонная доходность, поделенная на рыночную стоимость облигации, уменьшенная или увеличенная на премию или дисконт рыночной цены облигации к ее номиналу, которые в свою очередь поделены на количество лет до погашения», — поясняет он.

Хохрин обращает внимание, что обычно при расчетах облигационных доходностей предполагается, что выплаченный купон реинвестируется в ту же облигацию. Многие эмитенты выплачивают купон ежемесячно, то есть при ставке купона 15% и его ежемесячной выплате доходность облигации достигнет уже 16%.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич поясняет, что если по бумаге есть оферта, то доходность можно считать не к дате погашения, а к дате оферты. Оферта — это дата, в которую можно досрочно погасить номинал облигации.

Руководитель группы продаж и клиентских операций ПСБ Игорь Федосенко отмечает, что обычно инвесторы используют показатель доходности к погашению, когда планируют держать облигации до окончания срока обращения. В остальных случаях можно использовать текущую доходность — так проще сравнить облигации с разным сроком погашения. Купонную доходность, по его словам, используют преимущественно для оценки стоимости облигации до того, как она начнет торговаться на бирже.

Грицкевич добавляет, что для анализа привлекательности облигаций помимо доходности используют также спред к кривой ОФЗ — разницу между доходностью облигации и ОФЗ (облигации федерального займа) с соответствующими сроками и учетом рисков эмитента.

Как рассчитать доходность облигации

Доходность бескупонной облигации

Чтобы рассчитать доходность бескупонной облигации, нужно из номинальной стоимости облигации вычесть цену, по которой она приобреталась. В относительном выражении доходность вычисляется по формуле:

Д = (Н − Ц) / Ц * 100%, где:

- Д — доходность дисконтной облигации;

- Н — номинальная цена (цена погашения);

- Ц — цена покупки.

Пример: Лев приобрел облигацию Сбербанка номинальной стоимостью 1 000 руб. за 750 рублей с погашением в марте 2025 года. Через два года он получит 1000 руб., а его чистая прибыль составит 250 руб. Доходность облигации составляет:

1 000 руб. − 750 руб. = 250 руб., или (1 000 руб. — 750 руб.) / 750 руб. * 100% = 33,3% за два года или 16,65% годовых.

Купонная доходность

Для расчета купонной доходности нужно сумму купонных выплат поделить на стоимость облигации.

Номинальная купонная доходность

Для расчета номинальной купонной доходности применяется следующая формула:

Д = К / Н * 100%, где:

- К — сумма купонных выплат за период;

- Н — номинальная цена облигации.

Пример: Мария купила облигацию «Русала» за 1 000 руб., по которой предусмотрена выплата купона в размере 2,5% дважды в год.

Доходность облигации составляет:

(1 000 руб. /100% * 2,5% + 1 000 руб. / 100% * 2,5%) / 1 000 руб. * 100% = 5% годовых.

Текущая купонная доходность

Для расчета текущей купонной доходности применяется следующая формула:

Д = К / Ц * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации.

Пример: Светлана купила облигацию «Газпрома» номинальной стоимостью 1 000 руб. по рыночной цене 1 100 руб. По облигации предусмотрена выплата купона раз в год в размере 8% годовых.

Доходность облигации составит:

(1 000 руб. / 100% * 8%) / 1 100 руб. * 100% = 7,3% годовых.

Модифицированная текущая купонная доходность

В случае краткосрочных вложений учитывается также накопленный купонный доход:

Д = К / (Ц + НКД) * 100%, где:

- К — сумма купонных выплат за период;

- Ц — текущая рыночная цена облигации;

- НКД — накопленный купонный доход.

Накопленный купонный доход считается по формуле НКД = К * t / 365, где

- К — сумма купонных выплат за год;

- t — число дней от начала купонного периода.

Пример: Марина 1 марта купила облигацию «Роснефти» номинальной стоимостью 1 000 юаней за 1 100 юаней. По бумаге предусмотрена выплата купона в размере 1,5% дважды в год — 1 апреля и 1 октября, то есть 3% годовых. Марина заплатит предыдущему владельцу в качестве накопленного купонного дохода 12,5 юаней (1,5% от 1 000 юаней, купонный доход накопленный к 1 марта). Доходность облигации составит:

(1 000 юаней / 100% * 1,5% + 1 000 юаней / 100% *1,5%) / (1 100 юаней + 30 юаней * 152 / 365%) * 100% = 2,7%.

Доходность к погашению

При расчете такой доходности учитывается номинальная и рыночная цена, весь купонный доход и срок владения облигацией.

Простая доходность к погашению

Простая доходность к погашению рассчитывается по формуле:

Д = ((Н − Ц) + К) / Ц * 365 / t * 100%, где:

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи).

Пример: Иван 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре) или 8% годовых. 31 декабря 2022 г. Иван продал ценную бумагу за 900 рублей.

Доходность облигации составит:

((900 руб. − 700 руб.) + 1 000 / 100% * 4% * 4 раза) / 700 * 365 / 720 * 100% = 26,1%

Эффективная доходность к погашению

Эффективная доходность к погашению также учитывает реинвестирование полученных купонов. Формула будет выглядеть следующим образом:

Д= ((Н − Ц) + К) / Ц * 365 / t * 100% + ∑ИК, где

- Н — номинальная цена облигации (или цена ее продажи);

- Ц — рыночная цена бумаги при покупке;

- К — сумма купонных платежей за весь период владения бумагой;

- t — количество дней до погашения (продажи);

- ∑ИК — доход от реинвестирования купонных выплат.

Пример: Игорь 11 января 2021 года приобрел облигацию «Роснефти» номинальной стоимостью 1 000 рублей за 700 рублей. По облигации предусмотрена купонная выплата в размере 4% дважды в год (в мае и ноябре). Игорь инвестирует полученные купоны в приобретение облигаций на тех же условиях и держит до погашения. Дата погашения облигации — 31 декабря 2023 года. Доходность облигации составит:

Д = (( 1000 руб. − 700 руб.) + 1 000 / 100% * 4% * 6 раз) / 700 * 365 / 1 085 * 100% + ∑ИК = 26% + ∑ИК

При расчете показателя ∑ИК нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появятся сложные проценты. Все это нужно учитывать в формуле при расчетах, что делает подсчет вручную трудоемким и нецелесообразным.

Поэтому при расчете эффективной доходности к погашению рекомендуем воспользоваться специальным онлайн-калькулятором. Например, на сайте Мосбиржи. Или онлайн-калькулятором облигационных доходностей на портале CBonds.ru (вкладка «Моделирование эмиссий»), отмечает Хохрин.

Самостоятельно эффективную доходность также можно посчитать в Excel через формулу ЧИСТВНДОХ, поясняет Грицкевич из ПСБ. Для этого нужно построить ряд с денежным потоком, включающим затраты на покупку облигации (с минусом), доходы от купона и погашения (с плюсом) и ряд дат.

Федосенко обращает внимание, что считать доходность к погашению самостоятельно инвестору необязательно — она есть в брокерских приложениях и на сайте биржи, где торгуются бумаги.

Как учитывать налоги при расчете доходности облигаций

НДФЛ взимается как с купонов, так и с дохода от прироста стоимости облигации (если они были проданы или погашены дороже, чем куплены), обращает внимание Хохрин. При этом, по его словам, обе базы налогообложения — купон и курсовая разница — не учитываются.

«Вы можете купить облигации по 105% от номинала и продать по 100% от номинала и за время владения получить 5% от их начальной стоимости в виде купона. С купона вы заплатите полный НДФЛ, по ставке 13–15%, который не сможете уменьшить на убыток от обесценения бумаг. Налог в этом примере сделает инвестицию убыточной», — отмечает эксперт.

Выбрать облигации в портфель

Грицкевич добавляет, что при покупке облигации в середине купонного периода инвестор выплачивает продавцу вместе с ценой облигации еще и НКД, при этом в дату выплаты весь размер купона облагается налогом. То есть инвестор уплачивает налог и за период, когда он не владел облигацией (с момента начала купонного периода и до момента покупки облигации на рынке).

Он также отмечает, что если ставка купона превышает ключевую ставку ЦБ РФ более чем на 5 процентных пунктов, то с превышения удерживается НДФЛ по ставке 35%. Если облигация валютная, то дополнительно удерживается налог на валютную переоценку.

Как рассчитать доходность после удержания налога

Руководитель налоговой дирекции УК «Альфа-Капитал» Константин Асабин отмечает, что финансовый результат, который должен быть уменьшен на размер НДФЛ — это предполагаемая доходность облигаций за вычетом комиссий и иных удержаний.

Как работают замещающие облигации и в чем интерес инвестора

«Если при доходе в 10% издержки обойдутся инвестору в 0,5%, финансовый результат составит 9,5%. Его нужно будет уменьшить на налог в 13%, что даст итоговый результат в 8,265%», — поясняет аналитик.

Как снизить налоговую нагрузку

Доходность облигаций учитывается в общем финансовом результате по соответствующему виду ценных бумаг, и такую доходность можно уменьшить на прямые расходы, которые несет инвестор (комиссии, сборы, иные удержания), говорит Асабин. Если работать с российским банком, брокером или управляющей компанией, все эти расходы обязательно учитываются, поясняет он.

По мнению Грицкевича, для оптимизации налоговой нагрузки с доходов за операции с облигациям лучше всего подходит индивидуальный инвестиционный счет (ИИС) типа А (вычет до 52 тыс. руб.). При этом можно написать заявление брокеру, чтобы купоны выплачивались не на брокерский, а на расчетный счет. Тогда купоны можно использовать в качестве пополнения ИИС (до 400 тыс. руб. в год).

Выбрать брокера для инвестиций

По словам Асабина, если инвестор не использует ИИС, для него доступен инвестиционный налоговый вычет. Он позволяет уменьшить налоговую базу до 3 млн руб. за каждый календарный год, в течение которого бумага принадлежала инвестору. Минимальный срок владения облигацией для получения вычета — 3 года.

О желании получить такой вычет нужно заранее, до окончания календарного года (налогового периода) известить банк, брокера или управляющую компанию. Если вычет через агента получить не удалось, необходимо подать налоговую декларацию.

Хохрин отмечает, что купонные доходы при расчете НДФЛ не сальдируются, а доходы и убытки от изменения цен разных облигаций в одном портфеле сальдируются (при условии, что инвестор их зафиксировал, то есть продал облигации). Это может быть маневром для оптимизации налоговой нагрузки, считает он. Грицкевич добавляет, что распространенным способом снижения НФДЛ является сальдирование убытков: уплаченный налог по купонам можно сальдировать с убытком по акциям и/или облигациям.

Подобрать облигации вы можете в этом разделе, выбрать подходящего брокера — здесь.

Еще по теме:

Как платить налоги с продажи акций

Облигации считаются самым простым финансовым инструментом на бирже. Однако при этом у данных ценных бумаг есть свои нюансы, о которых должен знать каждый инвестор прежде, чем их купить. В этой статье расскажем о том, что такое доходность облигации, от чего она зависит и как её посчитать.

Что такое доходность облигации простыми словами

Облигация — долговое обязательство эмитента бумаги (того, кто её выпустил) перед держателем (тем, кто ей владеет). Эта бумага подтверждает, что тот, кто выпустил облигацию (компания или государство), одолжил капитал у инвестора с обещанием вернуть деньги с процентами в определённый срок.

Чтобы понимать, насколько прибыльна долговая бумага, инвестор должен уметь рассчитать её доходность. Если говорить простыми словами, доходом по облигации называется величина прибыли, полученная инвестором от вложений в ценную бумагу.

От чего зависит доход

Факторов, влияющих на доход облигации, много. Рассмотрим основные.

Рост котировок. Заработать инвестор может путём продажи бумаги по цене выше её покупки, так как облигациям, как и другим ценным бумагам на рынке, характерна волатильность.

Волатильность — показатель изменчивости цены актива за определённый промежуток времени.

Размер купона. Процент по облигации называется купоном. Эмитент облигации платит инвестору определённую сумму раз в месяц / квартал / год за то, что он одолжил у инвестора деньги.

По способу получения купонного дохода долговые бумаги бывают трёх видов:

- Купонная облигация. Инвестору в равные промежутки времени начисляется купонный платёж, а в конце срока обращения выплачивается обратно номинал бумаги.

- Облигация с плавающим купоном. Доходность по бумаге не фиксирована и изменяется вместе с внешними показателями: инфляцией, ключевой ставкой ЦБ и т. д.

- Дисконтная облигация. По ним не выплачиваются проценты за владение. Доходность бескупонной облигации фиксирована и формируется за счёт разницы между ценой покупки ниже номинала и первоначальной стоимостью облигации.

Погашение облигации. Это дата, в которую долговая бумага перестаёт торговаться на рынке. Как правило, в этот день эмитент выплачивает последний купон и возвращает инвестору номинал в полном размере.

Если инвестор приобрёл облигацию изначально ниже цены номинала, то при погашении, помимо купонов, он получит доход в виде курсовой разницы бумаги. Если же облигация покупалась по цене выше её первоначальной стоимости, то после выплаты номинала инвестор зафиксирует убыток.

Какие бывают виды

Чтобы выбрать облигацию, нужно сперва оценить её доходность. С одной стороны, инвестору не обязательно самостоятельно рассчитывать все показатели. Доходность бумаг можно узнать на сайтах Московской и Санкт-Петербургской бирж, а также в онлайн-приложении своего брокера.

С другой стороны, долговые бумаги не всегда продаются по номинальной стоимости. Соответственно, облигация может принести как больше прибыли, так и меньше ранее заявленным значениям. И чтобы правильно определить эту величину, необходимо различать виды доходности по облигациям.

Купонный доход

Данный показатель необходим, чтобы понимать, какой процент от номинала облигации (купон) начисляется каждый месяц / квартал / полгода / год.

Несмотря на то, что купонный доход выплачивается в определённые сроки, сумма купона начисляется инвестору ежедневно. Поэтому, если решите продать облигацию раньше следующего платежа, то уже начисленные неполные купоны вы не потеряете — следующий держатель облигации выплатит вам накопленный купонный доход (НКД) автоматически.

В этом примере есть и обратный эффект. Если вы только покупаете облигацию, то при выплате очередного купонного дохода часть полученной прибыли с вас спишут в пользу предыдущего владельца. Сумма списаний зависит от того, сколько дней прошло с момента выплаты прошлого купона.

Текущая доходность облигации

Если купонная доходность облигации определяется на основе номинала бумаги, то текущая учитывает только реальную цену приобретения бумаги на рынке.

Доходность к погашению облигации (простая)

Доходность к погашению облигации — экономический показатель, который отражает прибыльность бумаги на протяжении всего срока её обращения.

Простая доходность к погашению учитывает не только реальную цену покупки, но и ожидаемую стоимость погашения.

Если инвестор намерен владеть облигацией до конца её срока, то планируемая цена погашения бумаги будет равна её номиналу.

Эффективная к погашению

Эффективная доходность облигации — полный доход инвестора от вложений в долговую бумагу с учётом реинвестирования купонов по аналогичной купонной ставке.

Как рассчитать доходность облигации

Определить доходность долговой ценной бумаги можно 4 способами. Перед тем как считать доходность облигации, важно узнать некоторые данные:

- номинал облигации;

- размер купона / купонную ставку;

- срок погашения бумаги;

- рыночную стоимость облигации;

- частоту купонных выплат.

1 способ. Если покупать облигацию по номиналу и определять только купонный доход, потребуется следующая формула:

Купонный доход, за год = (Размер годовых купонов / Номинал) × 100%

Пример расчёта доходности облигации.

Эмитент выпустил облигацию номиналом 1000 руб. с ежеквартальной выплатой 25 руб. Определим купонный доход.

Купонный доход, за год = (25 руб. х 4 / 1000 руб.) х 100% = 10%

Таким образом, годовой купонный доход составляет 10%. Для простоты восприятия в данном случае учитывается тот факт, что инвестор приобрёл корпоративную облигацию по номиналу и держал её в своём инвестиционном портфеле весь срок обращения.

2 способ. При приобретении бумаги по цене, отличной от номинала, необходимо будет рассчитать текущую доходность облигации:

Доходность, годовых = (Купонный доход за год / Цена покупки облигации) × 100%

Пример расчёта справедливой доходности облигации.

Номинал долговой бумаги компании А равен 1000 р. Доходность по облигации составляет 8%. Купонный доход за год — 80 р. Инвестор покупает эту бумагу на вторичном рынке по цене 970 р. Определим её текущую доходность.

Доходность, годовых = (80 р. / 970 р.) х 100% = 8,24%

В данном случае показатель выше первоначальной купонной ставки, так как текущая стоимость облигации ниже номинала. По доходности бумага выглядит привлекательной, её необходимо покупать.

3 способ. Если же инвестор купил облигацию не по номиналу и знает, по какой цене он готов будет её продать, то его расчёт должен сводиться к формуле простой доходности облигации:

((Номинал − Полная цена покупки + Все купоны за период владения) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Определим простую доходность к погашению долговой бумаги на основе следующего примера.

Номинал облигации — 1000 руб. Купон в размере 20 руб. выплачивается 4 раза в год (каждый квартал). Срок обращения — 2 года. Облигация начала торговаться на рынке 1 марта. При этом инвестор приобретает бумагу по цене 950 руб. 1 июня, сразу же после первой выплаты купона. Соответственно, предыдущему владельцу инвестор не перечисляет ничего из накопленного купонного дохода (НКД).

Купонов для выплат осталось 7 (4 раза х 2 года − 1 купон). Общая сумма оставшихся купонов — 140 руб. (7 х 20 р). Количество дней до погашения — 638 (365 х 2 года − 92 дня).

Примечание. Суммарно весенних дней в календаре — 92.

Считаем:

((1000 руб. − 950 руб. + 140 руб.) / 950 руб.) × (365 / 638) × 100% = 11,44%

Получается, что годовая доходность облигации составит 11,44% с учетом неполученного купона, но с ценовым дисконтом при покупке.

4 способ. Наиболее объективным и полным вариантом определения доходности облигации с учётом возможности реинвестирования купонных платежей можно считать формулу расчёта эффективной доходности:

- YTMOP — доходность к погашению;

- Cr — сумма купонных выплат за год;

- P — текущая рыночная цена облигации;

- N — номинал облигации;

- t — лет до погашения.

Простой пример для расчёта эффективной доходности.

Номинал облигации — 1000 руб. Инвестор приобрел бумагу за 1020 руб. Ставка купона — 10%. Соответственно, сумма купонных выплат составит 100 руб. Срок обращения — 2 года.

Рассчитаем:

Итоговая доходность по бумаге составляет для инвестора не 10% годовых, а лишь 8,91%.

Налог на доход и комиссия брокера

По состоянию на 2022 год ставка НДФЛ по операциям с ценными бумагами равна 13%. Налоговым агентом на фондовом рынке является сам брокер. Это значит, что при продаже ценной бумаги из полученного инвестором дохода брокерская фирма автоматически вычтет сумму налога.

Если совокупный доход за год более 5 млн руб., то сумма превышения данного порога облагается НДФЛ по ставке 15%.

Помимо налогов, с инвестора также взимаются различные комиссии — сборы со стороны брокера. Их размер зависит от выбранного вами тарифа.

За что брокер может взимать комиссию:

- За ведение счёта. Как правило, российские брокеры взимают подобную комиссию, если клиент совершал хоть одну торговую операцию за месяц.

- За сделки. Это основной вид брокерской комиссии. Плата в пользу брокера взимается за каждую покупку и продажу ценной бумаги. У всех посредников величина сбора разная и может варьироваться в диапазоне от 0,05 до 0,1% от суммы сделки.

- За вывод средств. Согласно тарифу, брокер имеет право взимать с клиента фиксированный процент от величины вывода средств. Однако данная форма комиссии всё реже практикуется на рынке.

- За доступ к торговым платформам. Зачастую брокер не берёт комиссию за установку торгового терминала, разработанного брокерской компанией. Однако посредник может взять с инвестора фиксированную комиссию, если сумма депозита меньше заявленной для бесплатной установки ПО.

- Депозитарная комиссия. Когда инвестор откроет у посредника брокерский счёт, ему автоматически открывается и депозитарный счёт для учёта ценных бумаг. Сейчас почти все российские брокеры отказались от данной комиссии. Однако нередко этот вид комиссии может быть прописан в общих условиях тарифа.

Важно! Прежде чем выбрать брокера, тщательно ознакомьтесь с тарифными планами каждого. Зачастую в правилах пользования тарифом могут прописываться дополнительные комиссии за те или иные действия, совершаемые инвестором.

Почему меняется доходность к погашению?

Доходность к погашению облигации нередко в течение всего срока обращения изменяется. Причиной этому может быть изменчивость процентных ставок ЦБ, кризис в экономике, обострение политической обстановки в стране и в мире и многое другое.

Что происходит с доходностью облигации, когда цена облигации растёт?

Когда облигация начинает дорожать, то уровень её доходности падает.

Где посмотреть доходность к погашению облигации?

Наиболее эффективный и быстрый способ узнать доходность к погашению облигации — воспользоваться облигационным калькулятором на сайте биржи. Также можно посмотреть доходность в личном кабинете у брокера или рассчитать её значение самостоятельно.

Как рассчитать НКД по облигации?

Накопленный купонный доход по облигациям рассчитывается по следующей формуле:

НКД = Н × (С / 100) × Д / 365, где

- Н — величина номинала,

- С — годовая ставка купона,

- Д — число дней с момента прошедшей выплаты по купону.

3.7

Рейтинг статьи 3.7 из 5