НДС, начисленный при реализации товаров, работ и услуг, можно уменьшить на вычеты. Все виды налоговых вычетов по НДС перечислены в ст. 171 НК РФ. Расскажем, какие есть вычеты, когда ими можно воспользоваться и как отражать их в налоговом и бухгалтерском учете.

Что такое «НДС к вычету»

Общую сумму НДС, которую налогоплательщик должен уплатить в бюджет по операциям рееализации, можно уменьшить на налоговый вычет по НДС. Как правило, вычет равен сумме налога, которую организация оплатила своим поставщикам при покупке у них товаров, работ и услуг. Но также к вычету можно заявить НДС, который налогоплательщик исчислил и уплатил самостоятельно.

В ст. 171 НК РФ приведен полный и закрытый список операций, по которым НДС можно принять к вычету. Льгота действует в следующих случаях:

- Уплачен НДС по товарам, работам, услугам, имущественным правам, которые планируется перепродать или использовать в деятельности, облагаемой НДС.

- Исчислен и уплачен НДС при импорте ТРУ в РФ или при выполнении обязательств налогового агента.

- Выполнены строительно-монтажные работы для собственных нужд.

- Подрядчики предъявили НДС при проведении сборки-разборки, монтажа-демонтажа, капстроительства или ликвидации основных средств.

- Получен или выдан аванс в счет будущей оплаты.

- После реализации изменилась цена или количество отгруженных товаров, выполненных работ, оказанных услуг, имущественных прав.

- Товары возвращены продавцу или проведен обратный выкуп.

- Получен вклад в уставный капитал в виде имущества, имущественных прав или нематериальных активов.

- НДС уплачен по командировочным расходам.

- НДС компенсирован по системе tax free.

- Иностранная организация выставила НДС за покупку электронных услуг.

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН, которые не получали освобождение от налога.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

- НДС предъявлен поставщиком;

- приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте;

- приобретенные ТРУ приняты к учету;

- поставщик предъявил корректно оформленный счёт-фактуру или УПД.

Фактически платить НДС поставщику, чтобы получить право на вычет, не обязательно. Но есть исключения, например, НДС со стоимости импортных товаров можно принять к вычету только после уплаты налога на таможне.

Рассмотрим условия подробнее.

Условие 1. НДС предъявлен поставщиком

Дополнительно к цене реализованных ТРУ поставщик должен предъявить к оплате НДС. Сумма налога отражается в договоре, счете и первичных документах на реализацию.

Когда поставщик не выделил НДС в документах, его нельзя самостоятельно исчислять и принимать к вычету. Такое бывает, например, при работе с контрагентами на УСН или зарубежными продавцами. Но если покупатель выполняет обязанности налогового агента, он должен самостоятельно исчислить и заплатить НДС в бюджет.

Условие 2. Приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте

Нельзя заявлять вычет по ТРУ, которые используют в необлагаемых НДС операциях. В таком случае входной налог включают в стоимость приобретенных ТРУ.

Вычет можно использовать, только если входной НДС уплачен по объекту, который участвует в налогооблагаемых операциях или экспортных работах и услугах (искл. ст. 149 НК РФ).

Если изначально вы покупали товары для использования в необлагаемых операциях, но потом решили перепродать или использовать в облагаемой деятельности, НДС можно будет принять к вычету. И наоборот, при покупке товаров для использования в облагаемых налогом операциях и фактическом использовании в необлагаемых, принятый к вычету НДС нужно восстановить.

Если в течение отчетного квартала у вас были и облагаемые, и необлагаемые НДС операции, начните вести раздельный учет. Часть налога по облагаемым операциям принимайте к вычету, а остальной входной НДС включайте в стоимость покупок.

Условие 3. Приобретенные ТРУ приняты к учету

Приобретенные ТРУ нужно оприходовать по правилам бухгалтерского учета, только тогда входной НДС можно принять к вычету. Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходованными можно считать ТРУ, стоимость которых отражена на счетах бухучета. Например, товары для перепродажи должны быть отражены на счете 41, работы и услуги — на счетах 20, 44 и пр.

Также оформите первичку на принятые к учету ТРУ. Это могут быть типовые документы или самостоятельно разработанные формы: товарные накладные, приходные ордера, акты, товарно-транспортные накладные и т.п.

Условие 4. Поставщик предъявил корректно оформленный счёт-фактуру или УПД

От поставщика надо получить счет-фактуру или универсальный передаточный документ (УПД). Если счетов-фактур нет, они оформлены с нарушениями или не отражены в декларации по НДС — входной налог к вычету не принимайте (ст. 172 НК РФ, письмо ФНС от 21.10.2013 № ММВ-20/3/96).

Счет-фактура или УПД требуются не всегда (п. 2.1, 3, 6–8 ст. 171 НК, письмо Минфина от 16.09.2019 № 03-07-14/71091). Это не нужно при импорте товаров, получении вклада в УК, компенсации НДС иностранцу, покупке электронных услуг у иностранных компаний. В таких случаях счета-фактуры можно заменить другими документами. Например, по имуществу в счет вклада в уставный капитал это могут быть акты ОС-1, ОС-1а и др. Для этого в документах также нужно указать сумму восстановленного участником НДС.

Дополнительные условия

Чтобы принять к вычету НДС по некоторым операциям, нужно выполнить дополнительные условия. Например, для вычета НДС, который вы должны заплатить самостоятельно, налог обязательно нужно перечислить в бюджет. Для вычета НДС по имуществу в счет вклада в УК участник должен восстановить налог в бюджет.

Также по некоторым операциям установлены особые условия принятия налога к вычету, а все четыре, перечисленные выше, не действуют. Например, для вычета НДС по выданному авансу у покупателя нужен счет-фактура от продавца, договор с условием об авансе и платежный документ на его уплату. Чтобы продавец мог принять к вычету НДС по полученному авансу, он должен отгрузить товар или вернуть аванс покупателю.

Когда можно предъявить вычет по НДС

Предъявить вычет можно в том квартале, в которым выполнены все обязательные условия.

Пример. ООО «Алгоритм» приобрело товары для перепродажи и оприходовало их 1 июля (3 квартал). При этом поставщик выдал счет-фактуру с выделенной суммой НДС еще 30 июня (2 квартал). ООО «Алгоритм» выполнило последнее условие (приняло товары к учету) только в 3 квартале, поэтому заявить вычет организация может не раньше, чем в декларации за 3 квартал.

Если бы организация оприходовала товары 30 июня, а получила счет-фактуру 24 июля, то могла бы воспользоваться вычетом еще во 2 квартале. Тут есть важное условие: счет-фактура должен быть получен до 25 числа следующего за кварталом месяца, то есть до срока подачи декларации.

Вычет по НДС за прошлые периоды можно заявить в течение трех лет с момента оприходования. При возврате аванса покупателю или товаров покупателем вычет можно заявлять в течение года с момента отказа покупателя, трехлетний период в этом случае не действует.

Расчет НДС к вычету

Чтобы рассчитать НДС к вычету, сложите весь НДС по вашим операциям, перечисленным в ст. 171 НК РФ. При этом помните, что для предъявления вычета должны быть выполнены все условия, проверьте это перед включением налога по операции в расчет.

Налоговая проверяет весь заявленный к вычету НДС на соответствие условиям, а еще один критерий — его размер. У инспекторов есть свои нормативы вычетов. Если ваш окажется больше, налоговики могут потребовать пояснений или прийти с проверкой.

Точных данных о том, как ФНС считает «Безопасный вычет» нет. Обычно применяется один из двух способов:

- Способ 1. ИФНС считает долю по данным деклараций за год и сравнивает с пороговым значением 89 процентов.

- Способ 2. ИФНС считает долю по данным деклараций за квартал и сравнивает ее со средней долей вычетов по регионам.

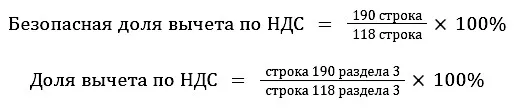

Свою долю вычетов считайте по формуле:

Доля вычетов = Все вычеты (стр. 190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

Если доля вычетов больше, чем безопасное значение, можно перенести их на более поздние кварталы или заявить по частям в течение трех лет. И перенос, и разделение на части действует только для вычетов из п. 2 ст. 171 НК РФ.

Как отразить вычет по НДС в декларации

Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам. А в строке 190 подсчитывается общая сумма вычета за квартал, для этого значения из строк 120-185 складывают.

Далее из строки 118, в которой указана сумма налога с учетом восстановления, вычтите строку 190. Так вы получите сумму НДС к уплате или к возмещению. Если разница строк 118 и 190 больше 0, отразите НДС к уплате в строке 200, если меньше — НДС к возмещению в строке 210.

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

Безопасная доля вычетов по НДС. Где искать, как определить

В целом безопасная доля вычетов по НДС составляет 89% — такой процент считается общим по стране, а в каждом регионе доля безопасного вычета по НДС может колебаться от 56% в Ханты-Мансийском автономном округе до 133,7% в Амурской области. Попробуем разобраться с процессом определения безопасной доли вычета НДС для вашей организации.

Что такое налоговый вычет по НДС?

В соответствии со статьей 21 Налогового кодекса все предприятия, применяющие ОСНО должны отчитываться и платить налог на добавленную стоимость. Итоговую сумму налога, получившуюся у организации к уплате возможно сократить на положенный по закону налоговый вычет.

Налоговый вычет по НДС есть сумма налога, предъявленная поставщиком и содержащаяся в выставленной счет-фактуре.

Чтобы посчитать безопасный процент вычета по НДС, необходимо принять во внимание ряд обязательных требований:

- Все купленные товары уже приняты к учету.

- Все купленные товары использовались только в операциях, подлежащих обложению НДС.

- Вы имеете правильно заполненный и вовремя полученный оригинальный счет-фактуру от поставщика.

- Все купленные товары приняты к учету не более трех лет назад.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

Порядок расчета безопасной доли вычета по НДС?

Чтобы рассчитать процент безопасного вычета по НДС необходимо заглянуть в 3 раздел декларации по НДС, где обратить внимание на следующие строки:

- строка 118 — весь начисленный за анализируемый период НДС;

- строка 190 — все вычеты за анализируемый период.

Для получения итогового процента вычета по НДС, который будет безопасен для организации, необходимо поделить суммы, полученные по строкам декларации по следующей формуле:

Величину, которая получилась в итоге нехитрых математических подсчетов необходимо сравнить с нормативной величиной, рекомендованной ФНС и усредненным показателем вашего региона.

Заметьте, налоговики анализируют безопасную долю вычета по НДС не за каждый квартал, а минимум за год.

Получить вычеты в ФНС непросто даже если вы соблюдаете установленные пропорции. Возможно ваш контрагент их не соблюдает или работает с «техничками» и однодневками (да, они влияют на возврат НДС, даже если вы напрямую не сотрудничаете).

Проверить готовые книги покупок и декларации вам поможет платформа Контрагент.рф. Вы получите полную диагностику книги покупок, детальную расшифровку найденных расхождений, информацию о недобросовестных контрагентах и вероятных рисках.

Кто контролирует правильность применения вычета по НДС?

Конечно, контролирует все процессы расчетов и уплаты НДС Федеральная налоговая служба. Для чего это необходимо?

Во-первых, контроль правильности исчисления и уплаты налога.

Во-вторых, при построении плана выездной налоговой проверки сотрудники ФНС обращают внимание на организации, постоянно или очень часто превышающие установленные показатели по вычету или тот самый «безопасный вычет».

Обратите внимание, в случае разового превышения установленного значения вычета по НДС, инспекция запросит разъяснения, если же ситуация повторяется не один раз — в ближайшем будущем вас ожидает выездная проверка.

Где найти безопасную долю вычета по НДС по вашему региону?

В приказе ФНС от 30.05.2007 N ММ-3-06/333@ установлен единый предел безопасной доли вычета по НДС — 89%, однако, как мы уже упоминали ранее, каждый регион устанавливает свои пороги по налоговым вычетам. Как найти какой порог вычета НДС у вашего региона?

На сайте налоговой регулярно публикуется отчет 1-НДС. С его помощью возможно рассчитать средний процент доли вычета по НДС отдельно по каждому региону. Как это сделать:

- Скачиваем последний опубликованный отчет.

- Ищем нужные показатели по вашему региону.

- С помощью формулы рассчитываем процент вычета по НДС по вашему региону

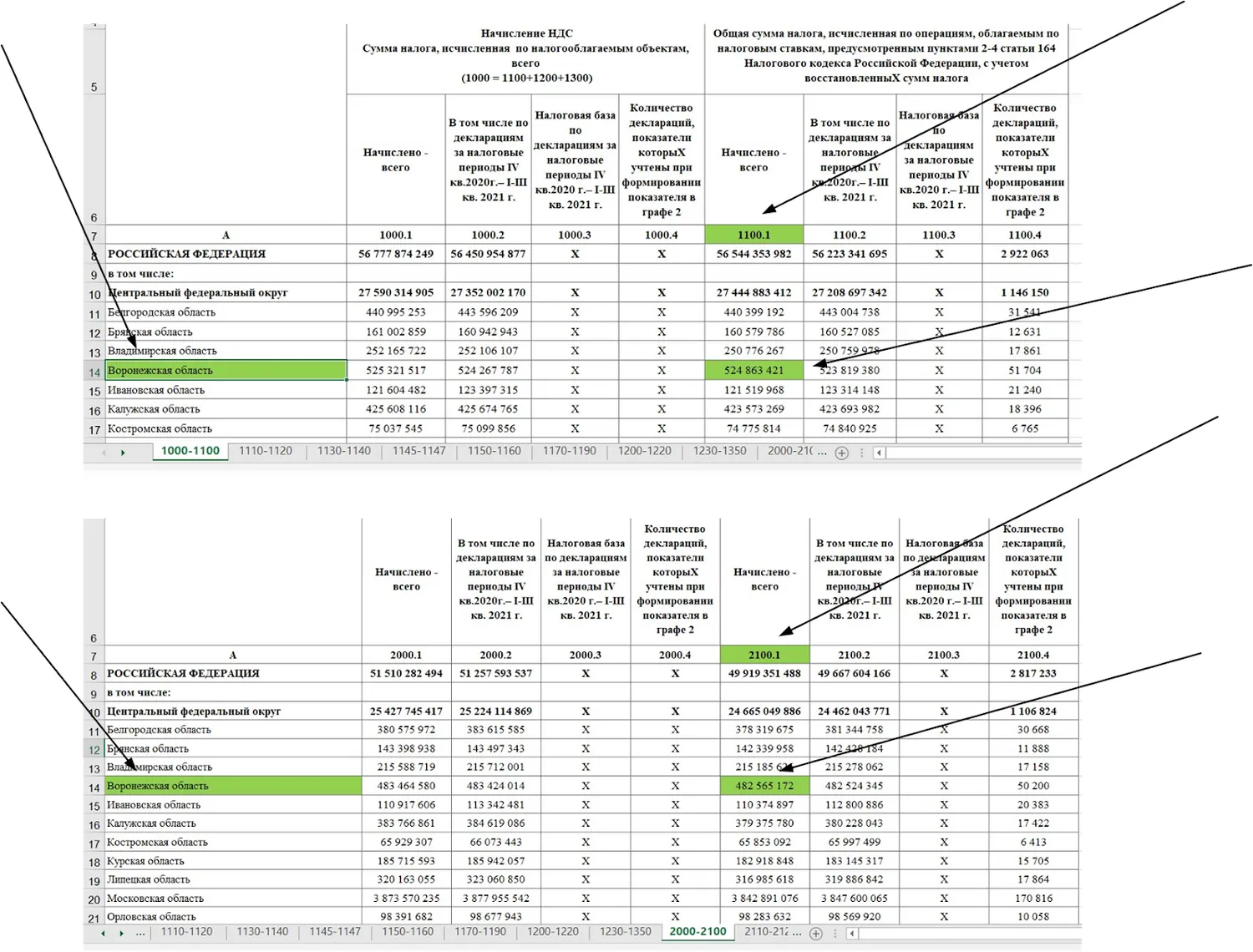

На примере Воронежской области рассчитаем процент безопасного вычета НДС на 01.01.2022.

В итоге, если у компании Воронежской области процент уменьшения НДС получится выше исчисленного среднего по области, ФНС потребует у организации пояснения.

В Москве процент безопасного вычета по НДС на начало 2022 года равен = 89,64%, а в Санкт-Петербурге = 90,3%

Что делать, если безопасная доля все таки превышена?

Иногда случаются ситуации, когда доля вычета по НДС все таки оказывается выше нормативной, тогда можно поступить следующим образом:

- Разделить крупный счет на несколько более мелких и принимать их частями. Обратите внимание, что входящий счет-фактуру необходимо отразить в книге покупок в том квартале, в котором вы планируете предъявить его к вычету;

- Оставить все как есть и ждать вердикта налоговиков. В лучшем случае вас вызовут для разъяснений, в худшем — к вам приедет ревизор.

Проверяйте декларацию по НДС не только на контрольные соотношению и превышение безопасного процента вычета. Самые большие проблемы возникают из-за неподтвержденных данных со стороны контрагентов или рисков заполучить в цепочке поставщиков компании из «черного списка» ФНС.

Зарегистрируйтесь на Контрагент.рф прямо сейчас и проведите диагностику декларации по НДС до ее отправки в инспекцию.

Получи проверку контрагента бесплатно!

Регистрируйся на Новой Платформе.

Добавить в «Нужное»

Вычет НДС

Не весь тот налог, что налогоплательщик исчислил с облагаемых НДС операций, он должен заплатить в бюджет. Ведь начисленный НДС можно уменьшить на налоговые вычеты. О том, что понимается под налоговыми вычетами, напомним в нашей консультации и покажем, где и как информация об НДС-вычетах отражается в налоговой декларации и бухгалтерском учете.

Также в наших консультациях вы можете прочесть о том, какие операции облагаются НДС, как определяется объект налогообложения и рассчитывается налоговая база.

НДС к вычету – что это значит?

Налоговые вычеты по НДС – это суммы НДС, на которые налогоплательщик может уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ.

Перечень налоговых вычетов приведен в ст. 171 НК РФ. Напомним о некоторых из них:

- суммы НДС, предъявленные налогоплательщику при приобретении товаров на территории РФ либо уплаченные им при импорте товаров. При этом такие товары должны приобретаться для перепродажи или осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ;

- суммы НДС, уплаченные (исчисленные) в соответствии со ст. 173 НК РФ налоговыми агентами, указанными в п.п. 2, 3, 6, 8 ст. 161 НК РФ (например, российские организации или ИП приобретают на территории РФ товары у иностранных лиц, не состоящих на учете в российских налоговых органах);

- суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров продавцу или отказа от них;

- суммы НДС, исчисленные продавцами и уплаченные ими в бюджет с сумм оплаты, частичной оплаты в счет предстоящих поставок товаров, после реализации таких товаров;

- суммы НДС, предъявленные налогоплательщику подрядными организациями при проведении ими капстроительства (ликвидации ОС), сборке (разборке), монтаже (демонтаже) ОС;

- суммы НДС, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения СМР, а также по приобретенным объектам незавершенного капстроительства;

- суммы НДС, исчисленные налогоплательщиками в соответствии с п. 1 ст. 166 НК РФ при выполнении СМР для собственного потребления;

- суммы НДС, уплаченные по расходам на командировки и представительским расходам, принимаемым к вычету при исчислении налога на прибыль.

Где в декларации по НДС отражаются вычеты?

В налоговой декларации по НДС вычеты отражаются в общем случае по строкам 120-185 Раздела 3 по видам вычетов, а общая сумма НДС-вычетов – по строке 190 Раздела 3 декларации (Приказ ФНС от 29.10.2014 № ММВ-7-3/558@). Применительно к операциям, облагаемым по ставке 0% (в т.ч. когда обоснованность применения ставки не подтверждена), НДС-вычеты отражаются также по строкам:

- 030, 040 Раздела 4;

- 050, 070, 080, 090 Раздела 5;

- 060 Раздела 6.

Какими проводками отражаются НДС-вычеты?

Суммы НДС, принимаемые к вычету, обычно отражаются следующей бухгалтерской записью (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 68 «Расчеты по налогам и сборам», субсчет «НДС» — Кредит счета 19 «Налог на добавленную стоимость»

При принятии к вычету НДС с полученных авансов при возврате аванса в случае расторжения или изменения условий договора или при отгрузке товаров (выполнении работ, оказании услуг), в счет которой был получен аванс, проводка будет такая:

Дебет счета 68, субсчет «НДС» — Кредит счетов 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» или 76 «Расчеты с разными дебиторами и кредиторами», субсчет «НДС по авансам и предоплатам».

Что такое НДС к вычету

За ответом на вопрос, что такое вычет НДС, обратимся к Налоговому кодексу РФ, в п. 1 ст. 171 которого говорится, что плательщикам НДС разрешено снизить общую сумму налога, рассчитанную по правилам ст. 166 НК РФ за тот или иной налоговый период, на сумму налоговых вычетов. Если сформулировать проще, вычет по НДС представляет собой такой налог (его еще называют «входным»), на который компания может снизить сумму НДС, причитающегося к уплате в бюджет.

Но, несмотря на то что право у плательщика на вычет НДС есть, им можно воспользоваться не всегда, а только при выполнении условий, перечисленных все в той же ст. 171 НК РФ:

- Приобретенные налогоплательщиком объекты, ресурсы, права, по которым рассчитывается «входной» НДС, должны использоваться в операциях, облагаемых данным налогом.

- Приобретенные материальные ценности, права поставлены на учет.

- У налогоплательщика есть правильно оформленный счет-фактура на данные операции и соответствующая первичка.

Внимание! “КонсультантПлюс” предупреждает

По некоторым операциям предусмотрены дополнительные условия для вычета НДС, а именно:…(подробнее о дополнительных условиях вычета НДС читайте в КонсультантПлюс). Пробный доступ к системе предоставляется бесплатно.

О том, какие сроки отведены на выставление счетов-фактур, читайте в этой статье.

Для того чтобы воспользоваться вычетами по НДС, перечисленные условия должны выполняться одновременно. Чуть позже мы рассмотрим каждое из них подробнее.

Обратите внимание: несмотря на то что по общим правилам вычеты применяются по отгрузке, то есть независимо от факта оплаты поставщику, все же существует ряд условий, когда оплата необходима. Это касается, например, вычетов по НДС, заплаченному при ввозе товаров; авансовых платежах; возврате товаров; оплате командировок.

Какие бывают налоговые вычеты по НДС–2023

Вычеты можно условно классифицировать на общие и специальные. Общие вычеты подчиняются базовым правилам, которые устанавливают саму возможность применения вычетов. Поскольку основной объект налогообложения по НДС – это реализация (как возмездная, так и нет), то общим вычетом в данном случае будет «входной» налог по приобретенным товарам, услугам, правам или уплаченный налог при ввозе товаров. В НК РФ общим вычетам посвящен п. 2 ст. 171.

Все остальные вычеты, перечисленные в пп. 3–14 ст. 171 НК РФ, относятся к специальным, применяющимся для конкретных ситуаций. К ним, например, относятся вычеты:

- при возврате товаров;

- капстроительстве и СМР;

- по командировкам;

- авансам;

- при изменении цены товара и другие.

ВАЖНО! По мнению ВС РФ, налогоплательщик вправе принять к вычету НДС, даже если он предъявлен неплательщиком налога (например, «упрощенцем») или по необлагаемой этим налогом операции. Подробности см. здесь.

Напоминаем, что с полным перечнем возможных вычетов по НДС и порядком их применения можно ознакомиться в пп. 2–14 ст. 171 НК РФ. А теперь перейдем к подробному рассмотрению основных условий применения вычетов.

Также о порядке применения вычетов читайте в статье «Порядок применения (принятия) налоговых вычетов по НДС: условия».

Условие 1: участие в налогооблагаемых операциях

Итак, налоговыми вычетами по НДС можно воспользоваться, когда «входной» НДС относится к тем объектам, которые участвуют в операциях, облагаемых этим налогом. Причем неважно, как будут использованы приобретенные ресурсы – в самом производстве или опосредованно. Так, например, приобретаемая офисная мебель непосредственно не участвует в каком-либо производственном цикле фирмы, но она создает необходимые условия для работы ее сотрудников и связана с ее налогооблагаемой деятельностью. В этом случае также можно воспользоваться вычетом по НДС.

Обратите внимание на то, что Налоговый кодекс РФ не связывает возможность применения вычета с моментом начала использования ресурсов в налогооблагаемых операциях. То есть если рассматривать пример с производством, вычетом по НДС можно воспользоваться сразу после покупки материалов, а не тогда, когда они будут отпущены в производство. То же самое касается и расходов будущих периодов – НДС по ним принимается к вычету сразу в полном объеме.

Условие 2: принятие к учету

Следующим условием применения налогового вычета НДС, которое мы рассмотрим, является необходимость принятия товаров, услуг, прав на учет. Тонкость состоит в том, что НК РФ не уточняет, про какой именно учет идет речь, а это иногда создает проблемы в связи с различиями в трактовании данного понятия налогоплательщиками и налоговыми органами.

Действительно, видов учета существует несколько, например бухгалтерский, складской, управленческий, налоговый. Какому из них стоит отдать предпочтение в целях применения вычетов по НДС? Самое разумное, что можно сделать в такой ситуации – это руководствоваться порядком принятия на учет, который установлен в бухгалтерском законодательстве, а именно в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Согласно этому документу в бухучете основание для отражения какой-либо хозяйственной операции появляется тогда, когда на нее имеется первичный документ. Таким образом, подтверждением факта принятия на учет товаров или услуг будет наличие на них всей необходимой первички. При этом она тогда обладает юридической силой, когда заполнены все необходимые реквизиты и присутствуют подписи. Имеющиеся «дефекты» в первичных документах налоговики нередко используют для того, чтобы признать вычет по НДС неправомерным.

Заметим также, что НК РФ не определяет и какие-либо конкретные счета, на которых должны быть отражены «покупки». Это тоже часто служит причиной разногласий с проверяющими. Например, законно ли воспользоваться вычетом, если объект числится на счетах 07 или 08, или же его можно применить только тогда, когда основное средство переместится на счет 01?

Ответ на этот вопрос вы найдете в нашем материале «Как предъявить к вычету НДС по основным средствам или оборудованию».

Условие 3: наличие счета-фактуры

И последним необходимым условием принятия НДС к вычету по хозяйственной операции является наличие у налогоплательщика-покупателя (а с 2009 года и у налогового агента) счета-фактуры на эту операцию. Да не какого-нибудь, а заполненного безошибочно и в соответствии с законодательством. Это правило закреплено в п. 1 ст. 169 НК РФ.

См. также нашу статью «Ошиблись в счете-фактуре – что и как исправлять».

Важно! Подсказка от “КонсультантПлюс”

В некоторых случаях НДС можно принять к вычету без счета-фактуры на основании других документов, к примеру:…(подробнее смотрите в КонсультантПлюс). Получите пробный онлайн доступ к системе бесплатно.

Можно ли при покупке товаров в рознице заявить вычет на основании чека ККТ, узнайте здесь.

И все же нельзя отрицать, что именно к счетам-фактурам налоговики проявляют повышенный интерес. Это не удивительно: п. 2 ст. 169 НК РФ гласит об одной очень важной особенности. Она заключается в следующем: если счет-фактура составлен с нарушением правил, изложенных в пп. 5, 5.1 и 6 ст. 169 НК РФ, вычет НДС по ним применить нельзя. Если же, вопреки данному порядку, фирма решит взять к вычету налог из неправильных счетов-фактур, у налоговиков будут все основания ей в таком вычете отказать.

Об ошибках в заполнении счета-фактуры, которые не влекут отказ в вычете НДС, см. в нашем материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС».

Вычет по НДС – 2023: требования к счету-фактуре

Какие же требования предъявляет налоговое законодательство к счетам-фактурам для того, чтобы можно было принять НДС по ним в качестве «входного» при расчете налога и заполнении налоговой декларации? Они должны содержать:

- номер и дату;

См.: «Вычет НДС: если счет-фактура датирован следующим кварталом».

- названия, адреса, ИНН поставщика и покупателя;

- названия, адреса грузоотправителя и грузополучателя;

- номер платежного документа (если производились авансовые платежи);

- перечень товаров с указанием единиц измерения или описание услуг;

- количественный показатель отгруженных товаров или проделанных работ;

- цену за единицу без НДС;

- общую стоимость без НДС;

- ставку налога;

- сумму НДС, рассчитанную по указанной ставке;

- общую стоимость с НДС;

- страну происхождения товаров, номер ГТД (если товар иностранного производства).

Алгоритм заполнения актуального бланка счета-фактуры можно посмотреть в нашем видеообзоре, который мы разместили здесь.

Правило подписей на счете-фактуре: он должен быть завизирован руководителем и главным бухгалтером компании (в случае выставления этого документа ИП–предпринимателем) или другими уполномоченными лицами, на которых есть соответствующий разрешительный документ. Электронный счет-фактура заверяется электронной подписью руководителя или других уполномоченных на данное действие сотрудников.

Таким образом, получив счет-фактуру от поставщика, вы должны ее тщательно проанализировать на предмет правильного заполнения и соответствия всем требованиям налогового законодательства. И если все в порядке, вычет можно применять. А если нет, следует отдать документ поставщику на переделку.

Есть ли право на вычет по счету-фактуре с факсимиле?

Нередки ситуации, когда счета-фактуры визируются первыми лицами фирмы не лично, а посредством факсимиле, особенно если организация большая и не всегда есть возможность оперативно подписать документы у руководителей. Можно ли взять налоговый вычет НДС по такому документу? В большинстве случаев налоговая и судебная практики показывают, что нет. И вот почему.

Факсимиле (переводится с латинского как «сделать подобное») — это клише, которое в точности воспроизводит рукописную подпись посредством фотографирования или печати. Как мы уже выяснили, НК РФ обязывает главных или уполномоченных лиц компании проставлять свои подписи на выдаваемых ею счетах-фактурах. Возможность использования факсимиле предусмотрена п. 2 ст. 160 ГК, но применять его можно только в тех случаях, которые разрешены законом.

Так вот, судьи и налоговики считают, что раз в НК РФ не содержится указания на возможность использования факсимиле при визировании счетов-фактур, то этого делать нельзя. Кроме того, и закон «О бухгалтерском учете» обязывает все бухгалтерские документы заверять именно личными подписями, а не каким-либо иным способом. Таким образом, при представлении «факсимильного» счета-фактуры существует большая вероятность отказа в вычете по НДС.

О том, какими еще способами может быть нанесена подпись, читайте в статье «Можно ли использовать факсимимле на счетах-фактурах?».

Вычет НДС по авансовым счетам-фактурам

Предъявление НДС к вычету — это операция, требующая строгой доказательности. Право на вычет по НДС покупатель получает только при условии наличия у него правильного во всех отношениях счета-фактуры. Если же вы перечисляли своему поставщику предоплату, он должен вам выдать еще и авансовый счет-фактуру. Возможность такого вычета предусмотрена п. 9 ст. 172 НК РФ. Но для того чтобы покупатель мог воспользоваться «авансовым» вычетом, он должен иметь:

- правильно оформленный авансовый счет-фактуру;

- документы, подтверждающие факт перечисления аванса;

- соответствующий договор, который содержит условия о предоплате.

Обратите внимание: в случае применения безденежной формы расчетов покупатель не сможет применить вычет по НДС, поскольку в данном случае не будет подтверждающего платежного документа на предоплату. Кроме того, счета-фактуры, которые получены на суммы предоплаты – полной или частичной, при безденежных вариантах расчета не могут быть зарегистрированы в книге покупок, а ведь итоговая сумма НДС к вычету переносится в налоговую декларацию именно из нее.

См. также: «Принятие к вычету НДС с полученных авансов».

Итоги

Вычет по НДС — величина выставленного продавцом налога, на которую налогоплательщик вправе уменьшить сумму исчисленного НДС к уплате. Но чтобы предъявить входной НДС к вычету, важно учитывать все условия, предписанные НК: поставить товары на учет, использовать их в НДС-облагаемой деятельности и предъявить корректно заполненные документы. Особое внимание налоговики уделяют проверке входных счетов-фактур, т. к. при наличии ошибок в данных документах НДС исключат из сумм к возмещению.

Узнайте, какова безопасная доля вычетов по НДС в вашем регионе.

Содержание страницы

- Налогообложение НДС

- Вычеты

- Порядок возмещения

- Восстановление налога

- Декларирование

- Порядок и сроки уплаты налога

- Льготы

- Налоговые агенты

- Ответственность за налоговые правонарушения

- НДС 2021

- Информация для экспортера

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав) предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке. Сумма НДС, которую налогоплательщик-продавец уплачивает в бюджет, рассчитывается

как разница между суммой налога, исчисленной им при реализации товаров (работ, услуг, имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при приобретении им товаров (работ, услуг, имущественных прав), используемых

для облагаемых НДС операций. НДС является федеральным налогом.

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

ст. 145 НК РФ).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

ст. 145 НК РФ; - участники проекта «Сколково» (

ст. 145.1 НК РФ).

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС , и, при необходимости – сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

–

“входной”

НДС,

принимаемый

к вычету

+

восстановленный

НДС

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации

(30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг). (

ст.171 НК РФ)

Вычеты

Вычетам подлежат суммы НДС, которые:

- предъявлены поставщиками (подрядчиками, исполнителями) при приобретении товаров (работ, услуг);

- уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств – членов Таможенного союза (п. 2 ст. 171 НК РФ);

- предъявлены налогоплательщику при приобретении товаров (работ, услуг), местом реализации которых территория Российской Федерации не признается, за исключением операций, освобождаемых от налогообложения НДС в соответствии со статьей 149 НК РФ;

- предъявлены налогоплательщику при приобретении рекламных и маркетинговых услуг в целях передачи прав, указанных в подпункте 26 пункта 2 статьи 149 НК РФ, местом реализации которых территория Российской Федерации не признается (с 01.01.2021).

Принять к вычету “входной” НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Для применения вычетов необходимо иметь:

- счета-фактуры;

- первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

Пример:

При приобретении строительных материалов на сумму 120 рублей (в т.ч. НДС 20 рублей), услуг по перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция) на 30 рублей без НДС, сумма НДС к вычету составит: 20 рублей

+ 9 рублей = 29 рублей.

Порядок возмещения

Возмещению подлежит та часть “входного” налога, которая превышает сумму исчисленного НДС.

Продано товаров на сумму 120 рублей (в т.ч. 20 р. НДС).

Приобретено товаров на сумму 360 рублей (в т.ч. 60 р. НДС).

Сумма к возмещению 40 рублей (60 – 20 = 40).

В этом случае может понадобиться представить документы для

камеральной проверки.

2 месяца

Возмещение НДС, как правило, производится после окончания камеральной проверки, которая продолжается 2 месяца.

В случае выявления признаков, указывающих на возможные нарушения, срок камеральной налоговой проверки может быть продлен до трех месяцев.

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным налогам, зачтена в счет предстоящих платежей или возвращена на расчетный счет.

Возмещение НДС можно получить либо после окончания камеральной проверки (п. 2 ст. 176 НК РФ) либо, в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ), — до завершения камеральной проверки.

После проведения камеральной проверки декларации по НДС налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС.

12 дней

Налогоплательщики реализуют право на применение заявительного порядка возмещения налога путем подачи в налоговый орган налоговой декларации, банковской гарантии и заявления о применении заявительного порядка возмещения налога (п.7 ст. 176.1 НК РФ). Деньги возмещаются налогоплательщику

за 12 дней, после чего проводится камеральная проверка.

Исключение! налогоплательщики, уплатившие за предыдущие 3 года не менее 2 млрд. руб. налогов могут не представлять банковскую гарантию (пп.1 п.2 ст. 176.1 НК РФ).

Перейти Программный комплекс «Возмещение НДС: налогоплательщик»

Восстановление налога

Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например, в случаях, если приобретенные товары (работы, услуги), основные средства, перестанут использоваться для операций, облагаемых НДС (например перед началом применения упрощенной или патентной системы налогообложения; при передаче имущества в качестве вклада в уставный (складочный) капитал; при передаче имущества для использования в льготируемой деятельности; др.), в других случаях, перечисленных в п. 3 ст. 170 НК РФ.

По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств (без учета переоценок). А по недвижимому имуществу – по 1/10 от принятой к вычету суммы налога, в доле, рассчитанной по правилам ст. 171.1 НК РФ, ежегодно в последнем квартале каждого года, в течение 10 лет.

Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более 15 лет, то НДС можно не восстанавливать.

Декларирование

Срок представления декларации

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за четвёртый квартал 2020 года декларацию по НДС необходимо представить не позднее 25 января 2021 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Налоговая декларация по НДС представляется в электронном виде.

Декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ст. 76 НК РФ).

Форма декларации по НДС

Порядок заполнения декларации

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 – 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Порядок и сроки уплаты налога

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Декларация за 1 квартал 2023 г.

К уплате 240 рублей.

Необходимо заплатить:

до 28 апреля – 80 рублей,

до 28 мая – 80 рублей,

до 28 июня – 80 рублей.

Исключение! Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с выделенной суммой НДС, уплачивают всю сумму налога до 28-го числа месяца, следующего за истекшим налоговым периодом.

Льготы

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в п. 2 ст. 146 НК РФ.

Налоговые агенты

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему (

ст. 24 НК РФ). Налоговые агенты имеют те же права, что и налогоплательщики. Налоговые проверки налоговых агентов проводятся в том же порядке, что и проверки налогоплательщиков.

Возможно вы должны исполнить обязанности налогового агента по НДС если:

- купили на территории РФ товары, работы или услуги у иностранных лиц, не состоящих на налоговом учете (п.

1-2 ст. 161 НК РФ); - арендуете федеральное имущество, имущества субъектов РФ или муниципальное имущество (п. 3 ст.

161 НК РФ); - купили (получили) государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) организациями (учреждениями) (п.3 ст.161 НК РФ);

- уполномочены реализовывать конфискованное имущество или имущество, реализуемое по решению суда (п. 4

ст. 161 НК РФ); - продавали на территории РФ по договору комиссии, поручения или агентскому договору товары (работы, услуги, имущественные права), принадлежащие иностранным лицам, не состоящим на налоговом учете (

п. 5 ст. 161 НК РФ); - заказывали строительство судна и в течение 90 дней после получения права собственности на него не зарегистрировали судно в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- купили на территории РФ сырые шкуры животных, лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы, а также макулатуру (п.8 ст. 161 НК РФ).

Ответственность за налоговые правонарушения

Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК установлена ответственность.

Основные виды налоговых правонарушений, предусмотренных действующим НК:

- нарушение срока постановки на учет в налоговом органе (

ст. 116 НК РФ); - непредставление налоговой декларации (

ст. 119 НК РФ); - грубое нарушение правил учета доходов и расходов и объектов налогообложения (

ст. 120 НК РФ); - неуплату или неполную уплату сумм налога (

ст. 122 НК РФ); - невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (

ст. 123 НК РФ); - непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ);

- неправомерное несообщение сведений налоговому органу (

ст. 129.1 НК РФ); - нарушение срока исполнения поручения о перечислении налога (

ст. 133 НК РФ); - неисполнение банком РФ решения о взыскании налога, а также пеней (

ст. 135 НК РФ); - непредставление банком РФ налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков – клиентов банка РФ (

ст. 135.1 НК РФ).

Оформив подписку, Вы сможете получать новости по теме “Налог на добавленную стоимость (НДС)” на следующий адрес электронной почты:

Поле заполнено некорректно