Как исправить ошибки в налоговом уведомлении, чтобы не платить лишнего

Воспользуйтесь специальным сервисом от ФНС, на котором даже не нужно регистрироваться.

Ежегодно Федеральная налоговая служба рассылает уведомления о налогах, начисленных за предыдущий год, — по почте или в электронном виде в личный кабинет на сайте. В документе указано, сколько, за что и в какой срок нужно заплатить.

Вы получите уведомление, если имеете в собственности дом, квартиру, комнату (или доли в них), гараж или машино-место, объект незавершённого строительства, автомобиль.

Зачем в налоговое уведомление вносить исправления

Ошибки в налоговых уведомлениях встречаются достаточно часто. Например, жителю Липецка ежегодно начисляли транспортный налог за проданную пять лет назад машину. О том, что это явление не редкое, указано и на сайте самой ФНС.

Неважно, как обсчитались инспекторы — начислили больше налога или меньше — вам это всё равно невыгодно. Недоплаченное в любом случае придётся донести. Возможно, уже с пени и штрафами.

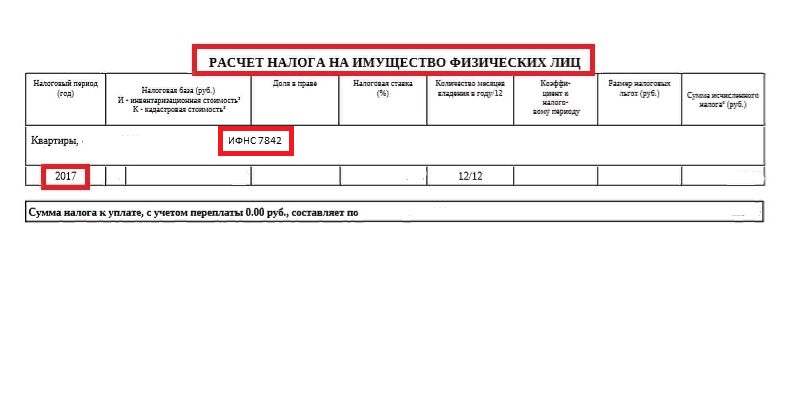

Вам могут вписать лишний объект собственности или не указать один из имеющихся, продлить срок владения недвижимостью или не заметить, что вы продали автомобиль, и насчитать налог за весь год, не учесть льготы — вариантов масса. Так что следить за тем, чтобы в уведомлении была указана правильная информация, нужно обязательно.

Как и где исправить ошибки в уведомлениях

Раньше, чтобы внести исправления, нужно было идти в налоговую, направлять обращения по почте, регистрировать личный кабинет на сайте ФНС.

Сейчас работает сервис, который позволяет оперативно указать на ошибки в налоговом уведомлении, причём без регистрации и SMS.

Вы сможете исправить недочёты не только в своих данных, но и помочь старшим родственникам, которые сами не справляются с этой задачей, в том числе и дистанционно. Потребуются только данные налогового уведомления и интернет.

На сайте нужно выбрать из списка, с какой именно проблемой вы столкнулись.

В списке указаны девять наиболее часто встречающихся недочётов. Если подходящей там нет, воспользуйтесь традиционной формой обращения.

Если ваша проблема попала в перечень распространённых, придётся заполнить всего несколько полей. Например, в апреле прошлого года вы продали квартиру, но при этом налог вам насчитали за все 12 месяцев. Выбирайте категорию «Указано неверное количество месяцев владения в году» и переходите к заполнению.

Укажите, сколько месяцев вы действительно владели объектом. Остальные данные спишите с налогового уведомления.

1 / 0

2 / 0

На следующей странице впишите имя, фамилию, ИНН и адрес электронной почты (указывайте свою, если вносите исправления в налоговое уведомление бабушки).

Остаётся ждать ответа, который придёт на электронную почту. Обычно рассмотрение занимает не более 30 дней. На практике ответ зачастую приходит гораздо быстрее.

Читайте также 🧐

- Как платить налоги: что нужно знать типичному россиянину

- Когда и как рассчитывать и платить налог на имущество физических лиц

- Налоговые вычеты: что это такое и как на них сэкономить

- Как и когда рассчитывать и платить земельный налог

Дата публикации: 22.02.2023 17:10

Межрайонная ИФНС России №7 по Республике Крым напоминает, что в соответствии с Налоговым Кодексом РФ (Кодекс) с 01.01.2023 налогоплательщики должны представлять в налоговые органы Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее – Уведомление).

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов либо если обязанность по представлению налоговой декларации (расчета) не установлена Кодексом.

Если плательщик ошибся в реквизитах при представлении Уведомления, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой произошла ошибка.

Порядок изменения суммы налога в Уведомлении:

- Создайте новое Уведомление

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически

Порядок изменения других реквизитов Уведомления:

- Создайте новое Уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строчкой укажите верные данные.

- При поступлении Уведомления в налоговый орган корректировка произойдет автоматически.

У меня есть имущество — ⅓ доли в праве собственности на квартиру. Но мне уже который год не приходят уведомления о налоге. Я ходила в инспекцию — говорят, я пенсионерка по старости. И хотя это не так — мне всего 25 лет, — разводят руками и объясняют, что ничего изменить не могут. В личном кабинете на сайте налоговой я тоже пенсионерка по старости.

Три года назад я, как честный человек, написала через сайт ФНС обращение — пришла отписка. Ходила в налоговую — они ничего не сделали. В личном кабинете тоже ничего поменять не могу.

Чем мне грозит данная ситуация, учитывая, что я писала обращение в налоговую? С учетом срока давности мне же могут выставить сумму налога на недвижимость только за последние три года? Будут ли пени?

К сожалению, когда начисляют налоги, ошибки случаются часто. Но налогоплательщик все равно обязан своевременно и в нужном объеме исполнять свои обязанности, даже если ИФНС ничего не начисляет.

Перед вами сейчас две задачи. Первая — исправить сведения, из-за которых ошибочно не начисляется налог и не приходят уведомления. Вторая — разобраться с уплатой налога на имущество с минимальными для вас потерями. Расскажу, как это сделать.

Исправлять ошибку должны там, где она появилась

Сразу скажу, налоговая вам в этом не поможет — обращаться туда бесполезно.

Налоговая рассчитывает и начисляет сумму налога на имущество на основании сведений из Росреестра. К таким сведениям относится информация об объекте недвижимости и его владельце.

Соответственно, ошибочная информация о владельце недвижимости, скорее всего, содержится в базе данных Единого государственного реестра недвижимости — ЕГРН.

Вот как проверить, все ли сведения в ЕГРН корректны:

- Посмотрите правоустанавливающие документы на долю в квартире, которые должны быть у вас на руках. Все данные должны быть указаны верно.

- Запросите выписку из ЕГРН на сайте Росреестра, если у вас есть усиленная квалифицированная электронная подпись. Получить выписку можно также через МФЦ или обратившись по почте или лично в территориальное подразделение Росреестра по месту жительства.

Учитывая ситуацию, которую вы описали в вопросе, ошибка, скорее всего, в дате рождения владельца. Думаю, неверно указан год. Поэтому в документах прежде всего обратите внимание на этот момент.

Как сэкономить на налогах или не платить их вообще

Рассказываем о законных способах в нашей рассылке дважды в неделю

Как исправить ошибку в данных Росреестра

Чтобы исправить ошибку, нужно обратиться в Росреестр с заявлением об исправлении технической ошибки. Форма заявления установлена в приложении 2 к приказу Росреестра от 19.08.2020 № П/0310.

К заявлению надо приложить:

- Копию паспорта.

- Выписку из ЕГРН, где видно, что в реестре ошибка.

- Документы, подтверждающие сведения, которые необходимо внести вместо ошибочных.

В вашем случае будет достаточно паспорта и выписки из ЕГРН.

Заявление и документы проще всего подать через МФЦ. Сотрудник поможет заполнить форму, сделает копии необходимых документов и сам направит все в Росреестр. Это бесплатно, госпошлину платить тоже не надо.

Росреестр обязан исправить ошибку в течение трех дней с момента получения заявления. Еще три дня ведомству дается, чтобы уведомить заявителя. Можно позвонить в МФЦ и узнать, все ли готово.

Когда ошибку исправят, вам придет уведомление и, возможно, новая выписка из ЕГРН. Если выписку не пришлют, запросите ее сами.

Если Росреестр откажется исправить ошибку

Поскольку ошибка техническая и затрагивает только персональные данные владельца недвижимости, такой исход маловероятен. Но если Росреестр отказал, то придется обжаловать решение.

На первом этапе жалобу подают на имя руководителя территориального органа Росреестра, который отказал во внесении изменений. Или сразу в центральный аппарат ведомства. Чтобы направить жалобу электронно, можно воспользоваться сервисом «Обращения граждан» на сайте Росреестра. Или подготовить письменную жалобу и послать ее по почте.

Если досудебный порядок не поможет решить вопрос, придется обращаться в суд — оспаривать незаконное решение Росреестра и требовать внести исправления в ЕГРН.

К Росреестру нужно подавать административный иск в порядке главы 22 КАС РФ.

Иск подают в районный суд по месту нахождения подразделения Росреестра, решение которого оспаривается. Если полномочия этого подразделения распространяются на несколько районов, то иск можно подать в районный суд по месту нахождения объекта недвижимости и его владельца — там, где возникла спорная ситуация и ее последствия.

Госпошлина за подачу иска составляет 300 Р.

Положительное решение суда станет основанием для того, чтобы Росреестр исправил ошибку.

Как обновить сведения в налоговой

Не стоит дожидаться, пока Росреестр направит в налоговую обновленные сведения. Может пройти много времени, а это не в вашу пользу.

Вот как следует поступить:

- Подготовьте и направьте в налоговую инспекцию заявление в свободной форме — опишите ситуацию.

- Приложите к заявлению копии паспорта и новой выписки из ЕГРН.

- В заявлении попросите учесть изменившиеся сведения о налогоплательщике, сделать расчет налога за период, когда он должен был уплачиваться, но не уплачивался, и направить в ваш адрес принятое по заявлению решение и расчет налога.

Дальше все зависит от того, какое решение примет налоговая инспекция. В любом случае налоговики проверят сведения и документы, которые вы представите, обработают их и внесут в свои базы.

Сколько придется платить

Налоговая вправе сделать перерасчет за три года, предшествующие календарному году, в котором она направит уведомление. Когда ошибку в сведениях о налогоплательщике исправят, инспекция составит уведомление и направит его налогоплательщику. После этого надо заплатить налог за три года. Но оснований для начисления пеней или других санкций у ИФНС нет. Если их применят, можно смело это оспаривать.

Вот что можно использовать в качестве аргументов и на какие нормативные акты ссылаться:

- Основание для налогоплательщика уплачивать имущественный налог — налоговое уведомление. Вы его не получали.

- Исчислять налог и направлять уведомления — обязанность налогового органа.

- Ответственность за достоверность сведений, которые используются для расчета налогов, несет регистрирующий орган, то есть Росреестр.

- Если налоговое уведомление должно быть, но не направлено, налогоплательщику нужно сообщить об этом в налоговый орган. Вы это сделали.

Налогоплательщик обязан сам платить налоги, но это общее правило. В некоторых случаях, в том числе при уплате имущественных налогов физлицами, применяется не общий, а специальный порядок. То есть налоговая должна исчислить налог и направить налогоплательщику уведомление, прежде чем у него появится обязанность заплатить его. В уведомлении должна быть указана сумма и сроки платежа. Такой порядок — существенный элемент налогового обязательства.

Если решите поспорить с налоговой

Если налоговая инспекция не отвечает, присылает отписки или вы не согласны с ее решениями или действиями, все это можно обжаловать в вышестоящий налоговый орган. Действуйте официально, согласно установленному порядку. Если это не даст результата, остается только суд.

Один из способов урегулировать спорную ситуацию с ИФНС — записаться через личный кабинет налогоплательщика или по телефону на прием к руководителю этой инспекции. Затем прийти в назначенное время, обсудить проблему и возможные пути ее решения. Это более мягкий вариант обжалования, и он часто помогает в спокойной обстановке прийти к согласию. Руководитель ИФНС вправе отменить своим решением незаконное решение подчиненных сотрудников, если сочтет ваши доводы убедительными.

Перед обращением в суд на первом этапе обязательно необходимо обжаловать решение ИФНС в вышестоящий налоговый орган — региональное управление. Однако туда бумажная жалоба направляется не напрямую, а через ИФНС, решение которой обжалуется.

Если решение УФНС не устроит, можно пойти дальше — написать в центральный аппарат ФНС. Но можно обратиться и сразу в суд. Порядок судебного обжалования будет точно таким же, как при обжаловании решения Росреестра.

Что в итоге

Прежде всего нужно исправить ошибку в документах. Для этого следует обратиться в Росреестр.

Когда Росреестр исправит ошибку, налоговая сможет начислить налог.

Заплатить вы обязаны только за три года, предшествующие году, в котором ИФНС направит уведомление. Пени и штрафы вам начислить не должны: для этого нет оснований.

Если налоговая начислит больше, жалуйтесь.

Как исправить уведомление об исчисленных суммах налогов, рассказывает ФНС на промо-странице, которая посвящена ЕНП и ЕНС, а также в письмах от 31.01.2023 № БС-3-11/[email protected], от 03.02.2023 № БС-3-11/[email protected], от 11.04.2023 № ЕА-4-15/[email protected]

Если плательщик ошибся в реквизитах при представлении уведомления об исчисленных суммах налогов, то следует направить в налоговый орган новое уведомление с верными реквизитами.

ВАЖНО! Если в первоначальном уведомлении указано несколько налогов — некоторые с ошибкой, некоторые нет, корректирующее уведомление составляется только в отношении той обязанности, по которой произошла ошибка.

Исправляем ошибку в уведомлении

Как изменить сумму?

Создайте новое уведомление, например в личном кабинете. В нем повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган. Дополнительно аннулировать ошибочное уведомление не требуется.

ВАЖНО! Новое уведомление полностью заменяет предыдущее, а не увеличивает сумму начислений. Если в уточненном уведомлении вы указали сумму меньше, чем в первичном, ждите вопросов от инспекторов. ФНС составила список налогоплательщиков, направивших повторные уведомления с меньшими начислениями, и поручила инспекциям выяснить, нет ли тут ошибок (см. письмо от 11.04.2023 № ЕА-4-15/[email protected]).

Как изменить другие данные?

Также при необходимости можно исправить и другие ошибки предыдущего уведомления:

- Создайте новое уведомление.

- Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0».

- Новой строкой укажите верные данные.

Например, если ошиблись в ОКТМО, отразите в уточненном уведомлении два обязательства:

- с неверным ОКТМО с суммой 0;

- с верным ОКТМО с актуальной суммой.

Корректировка произойдет автоматически при поступлении уведомления в налоговый орган.

Посмотреть образец заполнения уведомления об исчисленных налогах на 2023 год можно в «КонсультантПлюс», бесплатно, оформив пробный доступ к системе:

На какие реквизиты платить ЕНП в 2023 году, см. здесь.

Исправляем ошибку в платежке, заменяющей уведомление (со статусом 02)

Если ошибка допущена в платежке со статусом 02, которая в 2023 году заменяет уведомление о начисленных налогах (взносах), заявление об уточнении платежа не пишут. Чтобы исправить КПП, КБК, ОКТМО, период подайте корректирующее уведомление по ЕНП, заполнив в нем две строки (см. ЧАВО от ФНС):

- в первой укажите данные, в которых была допущена ошибка, и сумму «0»;

- во второй верные данные.

Сумма в платежке не исправляется: разница просто отразится в сальдо ЕНС.

И начинайте платить налоги посредством ЕНП с подачей уведомления. Использовать платежки со статусом 02 после этого больше нельзя.

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов подают не всегда и не по всем платежам. Такой документ нужно составить только по тем налогам, срок уплаты которых наступает до сдачи декларации или иного отчета по налогу, а также по которым сдача отчетности вообще не предусмотрена.

Налоговая инспекция при получении средств на единый счет налогоплательщика должна распределить поступившие деньги в счет уплаты налога. Если ранее была сдана декларация, то у налоговиков есть данные о начислениях из декларации, и платеж распределяется на основании таких данных.

А как распределить платеж, если срок сдачи декларации позже срока уплаты налога? Здесь понадобится уведомление.

Когда подавать

Уведомление, как и декларации, подают до 25 числа месяца, в котором уплачивается платеж. Если последний день сдачи уведомления попадает на выходной или праздник, то срок подачи документа продлевается до ближайшего рабочего дня.

Уведомление можно подать, как и декларации по ТКС, на сайте налоговой службы или почтой на бумаге. Бумажное уведомление можно использовать только в том случае, если плательщик сдает отчетность на бумаге.

Если уведомление есть, а средств на счете не хватает, то очередность погашения задолженности такая:

-

Недоимка.

-

Текущие налоги и взносы.

-

Пени, проценты, штрафы.

Уведомление нужно подавать по налогам и взносам:

-

авансы по УСН;

-

авансы по ЕСХН;

-

налог на прибыль в качестве налогового агента;

-

НДФЛ в качестве налогового агента;

-

НДФЛ авансовые платежи ИП;

-

страховые взносы;

-

транспортный налог;

-

налог на землю;

-

налог на имущество.

В своем письме от 26.01.2023 № ЕД-26-8/2@ налоговая служба сообщила, что инспекции пока не должны взыскивать отрицательное сальдо ЕНС и штрафовать за непредставление уведомлений. Но этот запрет временный.

Нюанс (подавать/не подавать)

По имущественным налогам уведомление нужно подавать по окончании отчетного периода, только если в регионе введены авансовые платежи по этим налогам. По итогам года уведомление по ним подается в любом случае, так как декларации или иного отчета нет.

По остальным налогам и взносам за 4 квартал или по итогам года уведомление подавать не нужно, так как декларации по налогам будут сданы раньше срока оплаты.

Уведомление на оплату налогов подается только в случае, если налог попадает в единый налоговый платеж.

Ряд платежей в ЕНП не попадает:

-

НДФЛ с выплат иностранцам, работающим по патенту;

-

госпошлина, в отношении которой судом не выдан исполнительный документ;

-

взносы на травматизм.

Полный список платежей и налогов, которые не входят в ЕНП, приведен в приложении № 1 к письму ФНС от 30.12.2022 № 8-8-02/0048@.

На фоне всех нововведений, актуальность вопроса оптимизации налоговой нагрузки на компанию растет. 29-31 марта в Москве состоится закрытый семинар «Как защитить бизнес в 2023 году». Разрывы НДС, однодневки, переквалификация договоров – спикер семинара Евгений Сивков затронет все самые горячие темы.

Записывайтесь, пока есть места.

Как заполнить

Форма уведомления утверждена приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. В нее входят титульный лист и раздел «Данные».

В приказе также приведены порядок заполнения уведомления и формат его передачи в электронной форме (приложения № 2 и № 3 к приказу).

Для печатного варианта уведомления предусмотрена возможность использовать только один вид шрифта – Courier New и размер 16 – 18.

Пробелы или нули не ставятся. Если в строке остаются пустые клеточки, то в них нужно поставить прочерки. Например, такое может быть с заполнением поля ОКТМО. Строка рассчитана на 11 знаков, а в некоторых случаях бывает 8 знаков кода. Вот тогда после написания ОКТМО нужно поставить прочерки.

Налоговый триллер «Аудитор»

Электронная книга Евгения Сивкова.

Хотите получить БЕСПЛАТНО?

Оставьте заявку в форме ниже, и мы пришлем ее вам:

Титульный лист

Включает реквизиты налогоплательщика – ИНН/КПП, код налоговой инспекции.

Раздел «Данные»

На этом листе уведомления указываются основные данные компании: КПП, ОКТМО, КБК. Нужно показать суммы платежа, например, налога (аванса).

Также нужно обозначить отчетный период. Если документ составляют по ежемесячным платежам, то проставляется код:

-

«21» – для 1 квартала;

-

«31» – для полугодия;

-

«33» – для периода 9 месяцев;

-

«34» – для указания года.

Укажите порядковый номер месяца периода «01», «02» и т. д.

Например, для НДФЛ, который нужно уплатить до 28 февраля, укажите период «21/02».

По квартальным платежам укажите код «34» и порядковый номер квартала «01», «02» и т.д.

В помощь налогоплательщикам налоговая служба выпустила письмо от 30.12.2022 № 8-7-02/0001@. В этом документе есть подробная таблица со сроками, кодами, КБК, отчетами и уведомлениями, и даже пояснениями к каждому налогу и периоду.

В уведомлении указываются те же реквизиты, что и ранее в платежных поручениях на уплату налога. Но, так как можно составить одно уведомление на все платежи, то оно – многострочное. Заполняйте столько строк, сколько нужно, чтобы показать полную информацию по уплате всех платежей.

При подаче одного уведомления на несколько налогов, на каждый из них заполняют отдельно блок из строк 1 – 6 отчета.

Но есть выбор. Если вы хотите на каждое КПП отправлять по отдельному уведомлению, чтобы не запутаться или для иных организационных целей, то это не возбраняется.

Что делать с ошибками в уведомлении

Ошибки, также, как и их исправления (подчистки, зачеркивания и т. д.) в документе не допускаются.

При обнаружении ошибки в сумме в уже сданном уведомлении, нужно составить новое уведомление и направить в налоговую инспекцию. В корректировочном документе нужно указать прежние реквизиты, а сумму налога новую – правильную.

Предыдущее уведомление не отменяется. Такого понятия как «отмена уведомления» не существует. Действует принцип, как при уточнении декларации – составляется новый корректировочный документ.

Путем подачи нового уведомления можно скорректировать ошибки в реквизитах документа – КПП, ОКТМО и прочих данных. Для этого в новом уведомлении нужно повторить данные реквизита ошибочной строки, а в строке «сумма» проставить «0». Следующей строкой указать верные данные.

Нюанс (про ошибки)

Если ошибка в уведомлении обнаружена уже после того, как была подана декларация, то уведомление с исправлением ошибок подавать не нужно.

Итак, представьте, что вы разобрались со всеми нововведениями, заплатили ЕНП, сдали декларации и даже годовую бухгалтерскую отчетность, а время – только середина марта. Что делать?

Конечно посетить уникальный трехдневный семинар Евгения Сивкова, который пройдет с 29 по 31 марта в Москве. На семинаре вы узнаете не только все актуальные способы снижения налоговой нагрузки компании, но и информацию о том, как себя обезопасить. По итогам семинара вы сможете подготовить документы, обеспечивающие вашу личную безопасность.

Переходите по ссылке и регистрируйтесь на мероприятие.

Реклама: ИП Сивков, ИНН: 592000429059