- Опубликовано 19.10.2022 09:05

- Автор: Administrator

- Просмотров: 8309

Время быстротечно, времена года стремительно сменяют друг друга, и вот опять подходит пора нового отчётного периода, а значит и срок подачи декларации по НДС. Сегодня поговорим о переносе вычета по НДС. Если вам необходимо перенести вычет буквально в одном документе, то воспользуйтесь нашим видеоуроком. А в данной публикации мы раскроем секрет и расскажем о лайфхаке, позволяющем быстро и одновременно в большом количестве счетов-фактур полученных снять галочку «Отразить вычет НДС в книге покупок датой получения». Это позволит не заходить в каждый документ, а значит сэкономит вам время для подготовки отчетности.

Кто из вас уже сталкивался с переносом вычета по НДС на последующие кварталы, тот сразу, несомненно, поймёт о каком нюансе идёт речь.

Но сначала напомним причины почему такое действие может потребоваться.

Ведь известный факт, что сумма налога на добавленную стоимость, которую предстоит перечислить в бюджет зависит от вычетов, а если они превышают исходящий НДС, то образуется НДС к возмещению, и тогда уже бюджет должен организации, а не наоборот.

И конечно, в целях получения экономии многие организации намерены сразу заявить все вычеты по НДС к возмещению.

Тем не менее, ситуации, когда организации решают не использовать вычет по НДС сразу, а позднее, не так уж редки, если для этого имеется возможность в другом периоде, где будет сумма налога к уплате.

Причин этому несколько и всех могут быть разные мотивы.

Часто организации просто не хотят заявлять НДС к возмещению, опасаясь налоговых инспекторов и последующей проверки, поэтому предпочитают показать в декларации НДС определенную сумму налога уплате и перенести налоговый вычет на следующий период. Ведь не секрет, что такие ситуации вызывают пристальное внимание налоговых органов, и проверка такой декларации будет идти очень тщательно. Возможно, будут задавать вопросы, могут затребовать документы или пояснения, вызвать руководителя на комиссию и затребовать уменьшить долю вычетов. Если же в учёте порядок и первичные документы оформлены надлежащим образом, нет сомнительных сделок, то проверка пройдет успешно и по итогу произойдёт возмещение НДС, что бывает довольно часто.

Однако, организации поступают так, не только опасаясь налоговых инспекторов, но и по причине, что иногда гораздо целесообразнее перенести часть вычетов на потом, чем получить возмещение сейчас, а позже заплатить большие суммы НДС.

Например, сумма налога к вычету образовалась разово, если организацией приобретаются дорогостоящие основные средства, или если в одном из кварталов прошла закупка большого количество запасов для перепродажи, а в следующем квартале покупок не предстоит и вероятнее всего будет НДС к уплате.

Поступая таким образом, налогоплательщик избежит дополнительных затрат времени, связанных с проведением полноценной камеральной проверки, в ходе которой проверяется правомерность возмещения НДС.

Еще одна причина заключается в том, что существует и определенная доля безопасных вычетов, о которой мы рассказывали ранее. Разъяснения ФНС России ориентируют инспекторов обращать особое внимание на тех плательщиков, у которых доля вычетов НДС от суммы исчисленного налога превышает 89 процентов. В связи с этим многие организации стараются соблюдать установленные лимиты и переносить вычеты НДС на более поздний налоговый период.

В законодательстве нет запрета на перенос вычетов.

Чтобы организация имела право применить вычет по НДС в последующих кварталах, должны выполняться определённые условия:

√ иметь оригинал надлежащим образом оформленного счёта-фактуры от поставщика, в котором отсутствуют ошибки, препятствующие получению вычета, в частности это случаи, когда невозможно идентифицировать продавца или покупателя, например, ИНН не указан или не соответствует названию, нельзя определить стоимость товаров – не указана валюта или ее код, стоимость не соответствует данным о цене и количестве; неправильные ставка или сумма НДС);

√ товары (работы, услуги) должны быть отражены в бухгалтерском учёте предприятия;

√ приобретенные товары (работы, услуги) предназначены для использования в операциях, облагаемых НДС;

√ срок от даты счёта-фактуры не более 3 лет.

Такие требования распространяются на все виды вычетов, только если иное не определено в НК РФ.

О нюансах переноса вычета НДС по основным средствам мы рассказывали в отдельной публикации.

Правило о трёхлетнем сроке не применимо к НДС с представительских и командировочных расходов, НДС, уплаченному в случае возврата товаров/ отказа от них, а также к НДС по предоплате.

Если такие вычеты вовремя не заявлены, то воспользоваться ими можно только подав уточненную декларацию за тот период, в котором возникло право на такой вычет.

А теперь от теоретической части перейдем к разбору данного материала на практическом примере в программе 1С: Бухгалтерия предприятия, ред. 3.0.

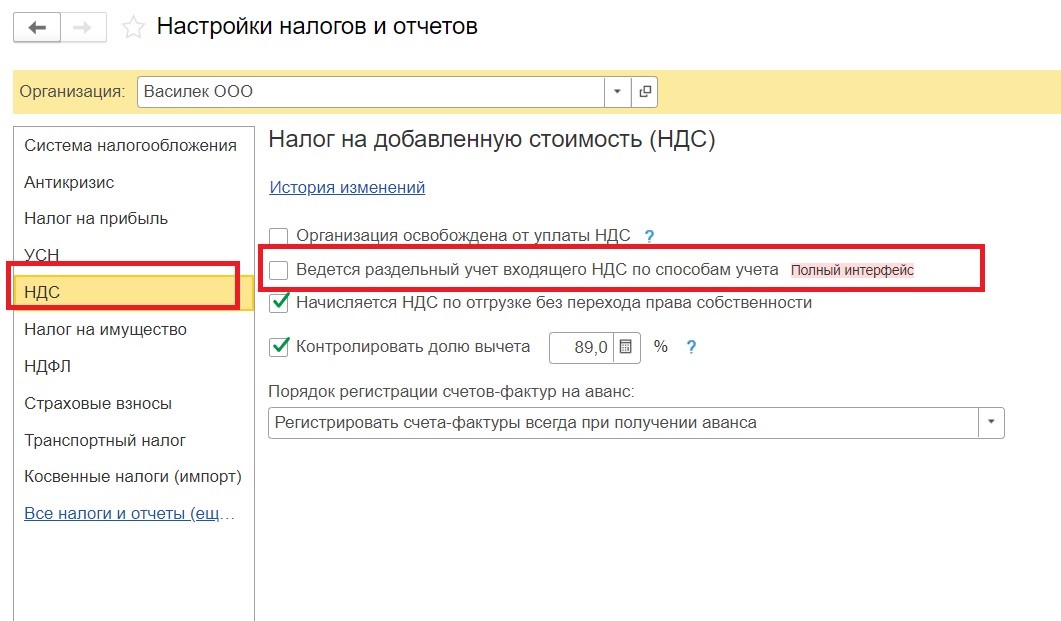

Важный момент: рассматриваемая ситуация неприменима, если в вашей организации ведётся раздельный учет НДС, и в настройках налогов и отчетов проставлен соответствующий флажок.

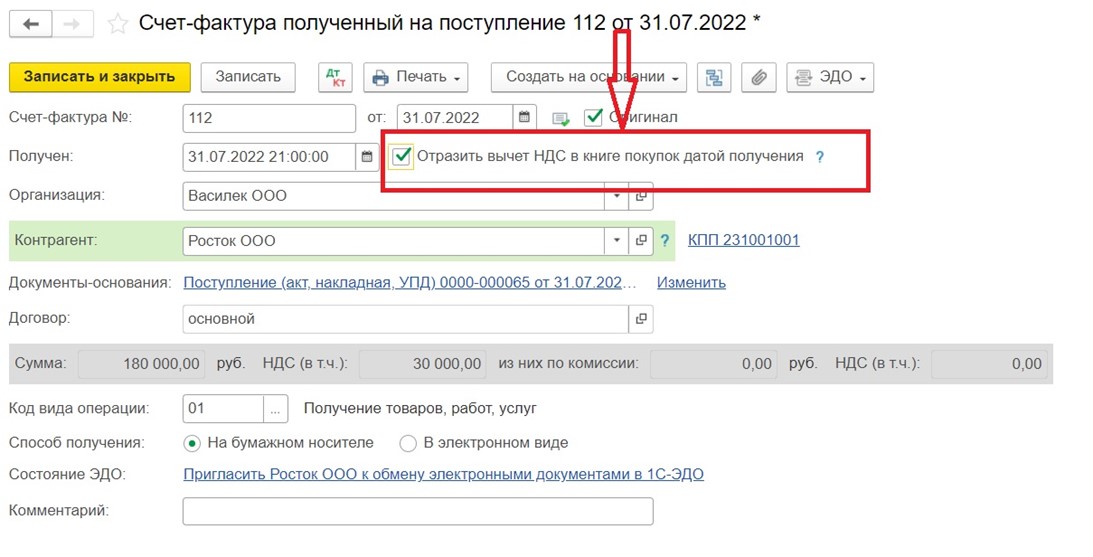

Итак, по общим правилам, чтобы перенести вычет на следующий квартал в программе 1С: Бухгалтерия предприятия, ред. 3.0. достаточно лишь отложить счёт-фактуру и позже зарегистрировать в книге покупок того квартала, в котором вы хотите применить вычет. До этого момента по отложенному документу не отражается сумма НДС в регистрах учёта и в декларации.

В целом все просто, но сложность в данном случае может возникнуть, когда количество счетов-фактур, по которым следует перенести вычет, значительное, и получается, что механизм переноса вычетов по НДС становится трудоёмким. Чтобы упростить задачу на поверхности лежит несколько вариантов решения:

При разнесении документов «Поступление (акты, накладные, УПД)» в момент регистрации каждого счета-фактуры полученного изначально не проставлять галочку.

Но на практике это, как правило, сложно осуществимо, ведь из-за большого объема обрабатываемой информации данный факт можно попросту упустить, а ведь при проведении документа поступления, флажок устанавливается автоматически. И если в работе задействовано несколько сотрудников, то получается необходимо проконтролировать каждого из них, что тоже затруднительно.

Вот и выходит, что остается способ отжатия флажка «вручную»: в этом случае приходится последовательно заходить в каждый документ «Счет-фактура полученный», по которому будет переноситься вычет, и убирать галочку. Когда таких документов несколько проблем нет, а вот при большом объеме – это согласитесь долго и кропотливо.

Но есть решение! Давайте же рассмотрим на примере, как оказывается просто и легко это осуществить в программе 1С.

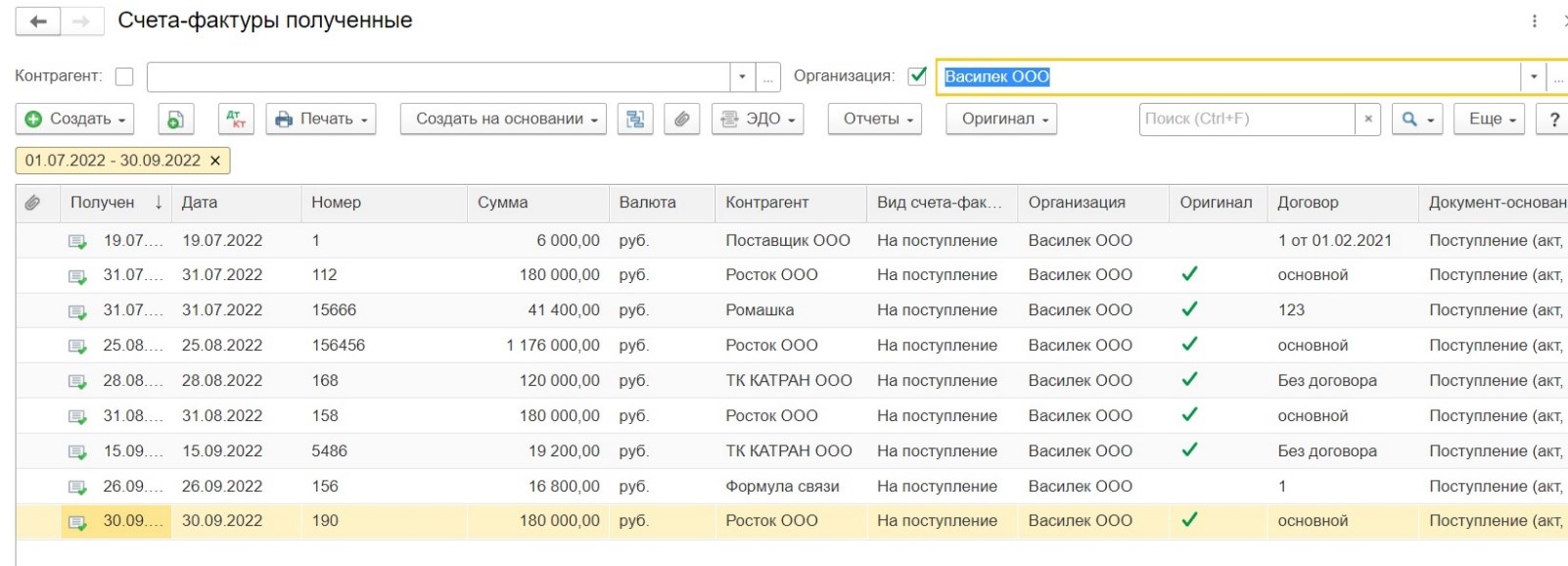

ООО «Василёк» является плательщиком НДС, раздельный учёт не осуществляет, в связи с отсутствием операций, необлагаемых НДС. Чтобы проанализировать ситуацию с НДС по итогам 3 квартала 2022 года в организации воспользуемся документом «Анализ учёта по НДС», из которого видно, что в данный момент образовался НДС к возмещению.

Сформировав оборотно-сальдовую ведомость по счёту 19, можно увидеть, что весь НДС по документам, относящимся к 3 кварталу принят к вычету.

Принято решение налог не возмещать, а вычеты по НДС перенести.

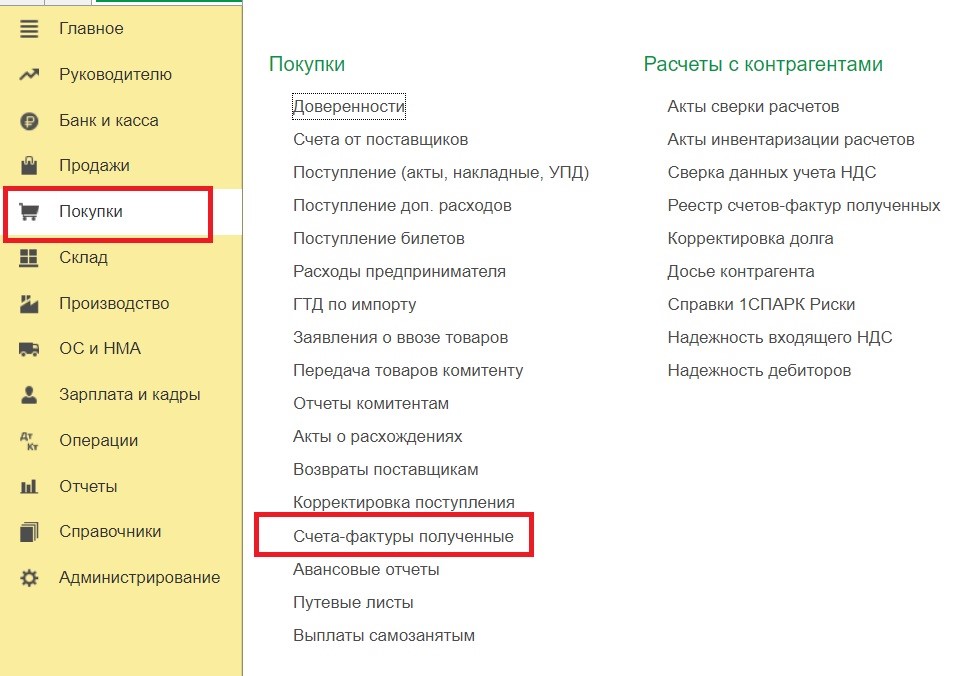

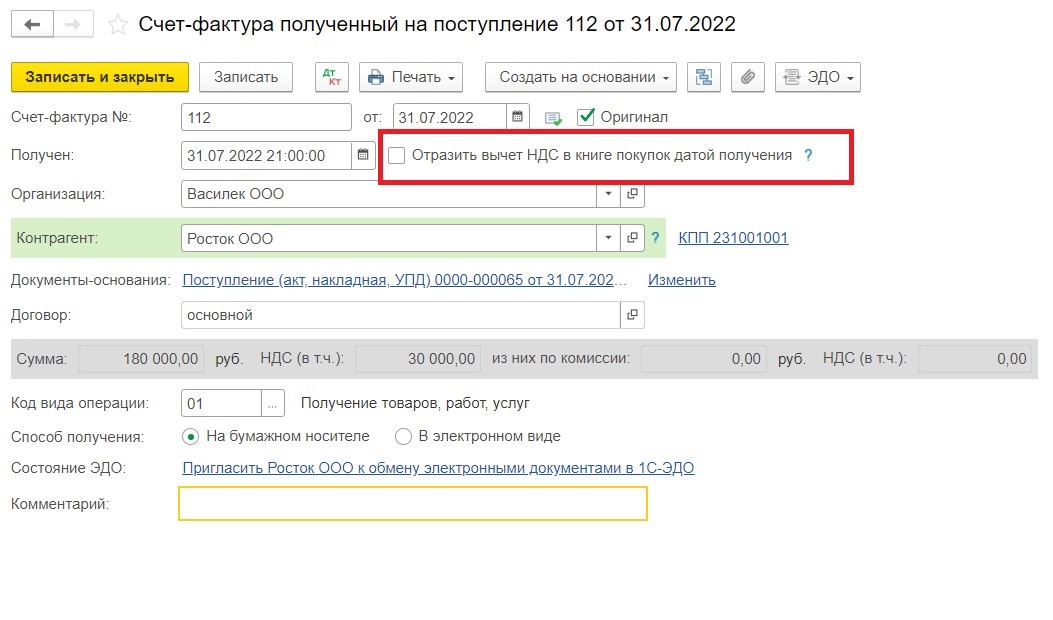

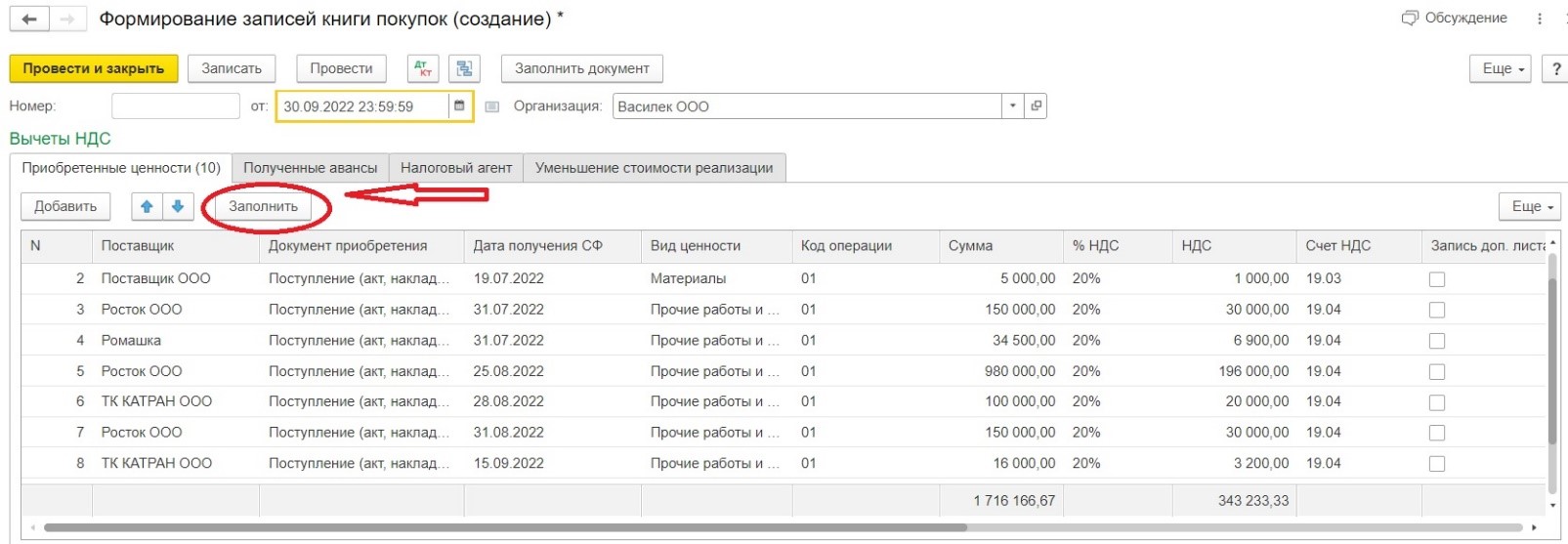

В разделе меню «Покупки» выберем пункт «Счета-фактуры полученные».

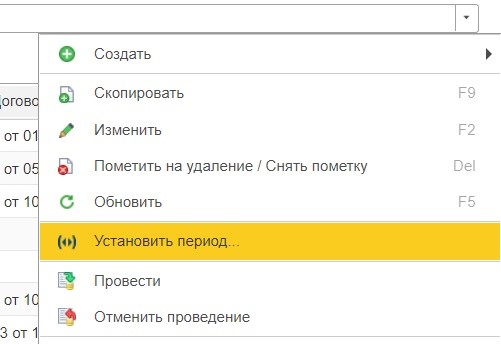

Для удобства по кнопке «Еще» установим период – 3 квартал 2022 г.

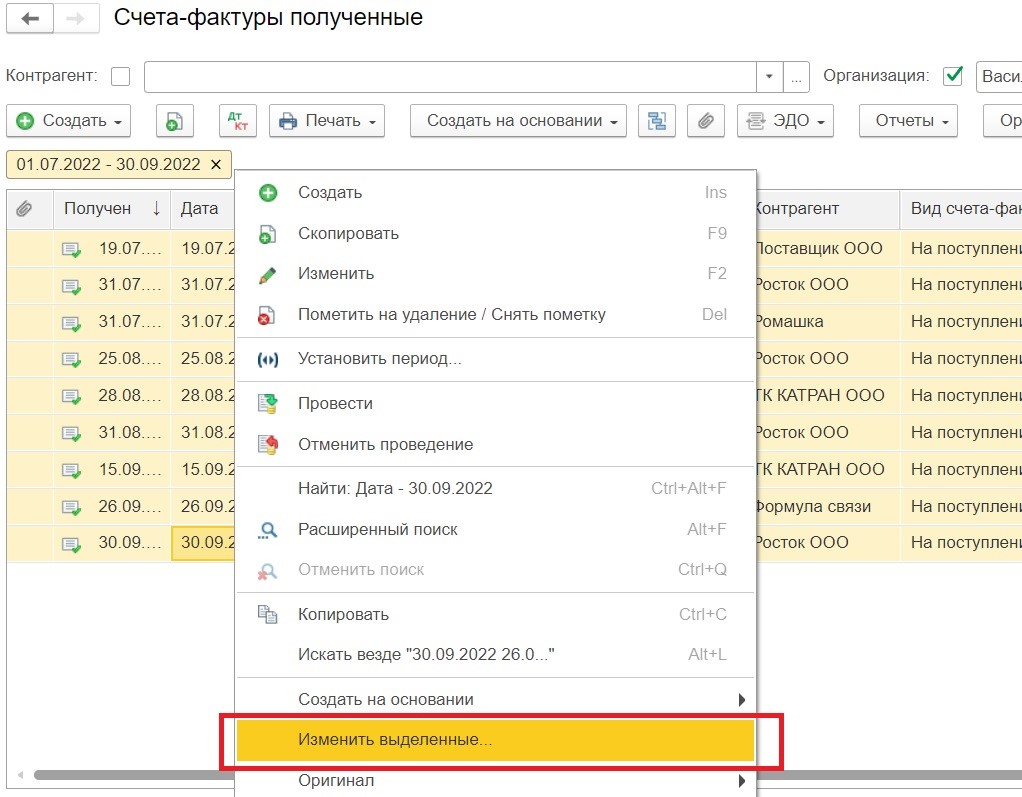

Для группового снятия в счетах-фактурах флага о принятии к вычету, выделим в списке документы, у которых предстоит изменить значение, для этого нажмите и удерживайте на клавиатуре клавишу «Shift», если документы находятся в одном диапазоне, либо «Ctrl», когда предстоит выбор отдельных документов, и последовательно отмечайте мышью нужные счета-фактуры. Выделенные документы станут подсвечены другим цветом.

Далее правой кнопкой мыши следует открыть контекстное меню, выбрать пункт «Изменить выделенные».

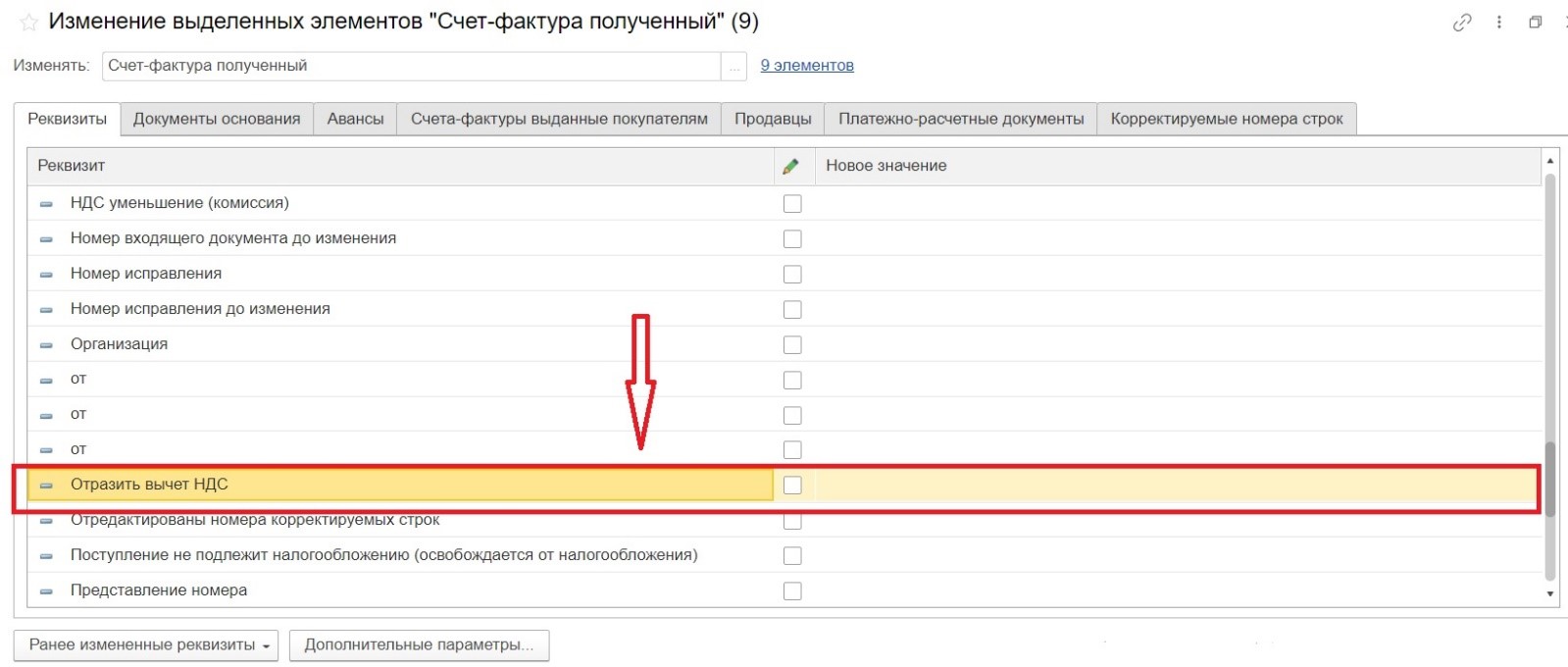

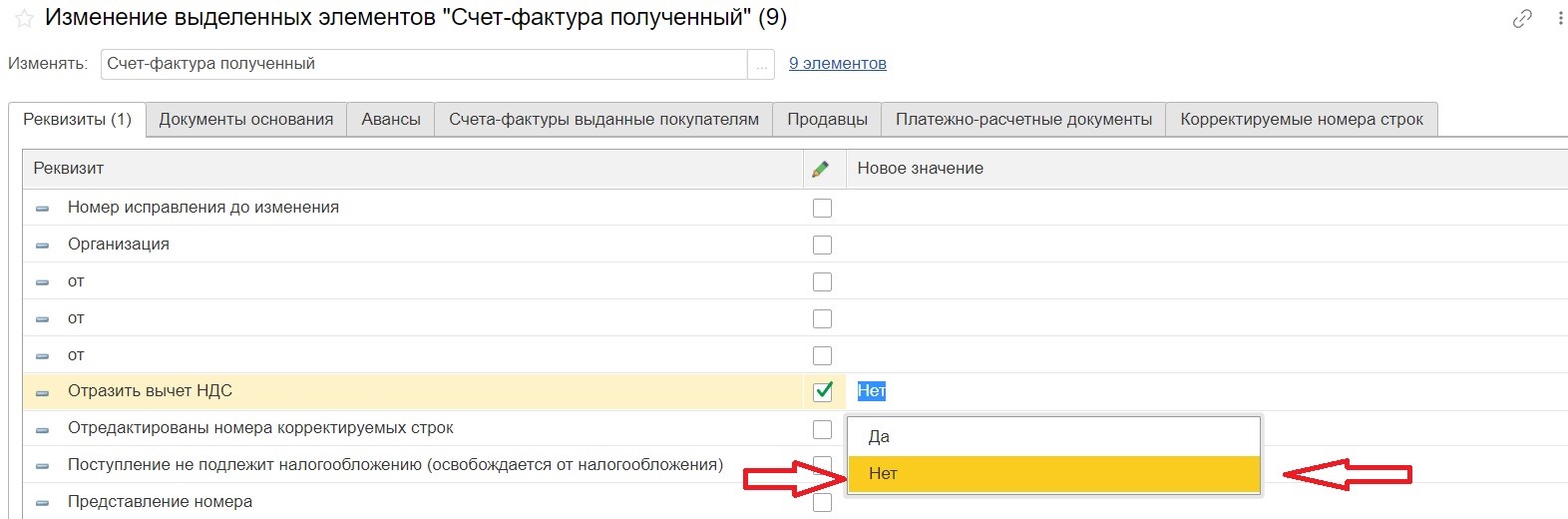

В открывшемся окне «Изменение выделенных элементов «Счёт-фактура полученный»» на закладке «Реквизиты» найдем строку «Отразить вычет НДС».

В графе «Новое значение» выберем «Нет» и после этого нажмём кнопку «Изменить реквизиты»

На экране будет отражена информации о выполнении изменения элементов.

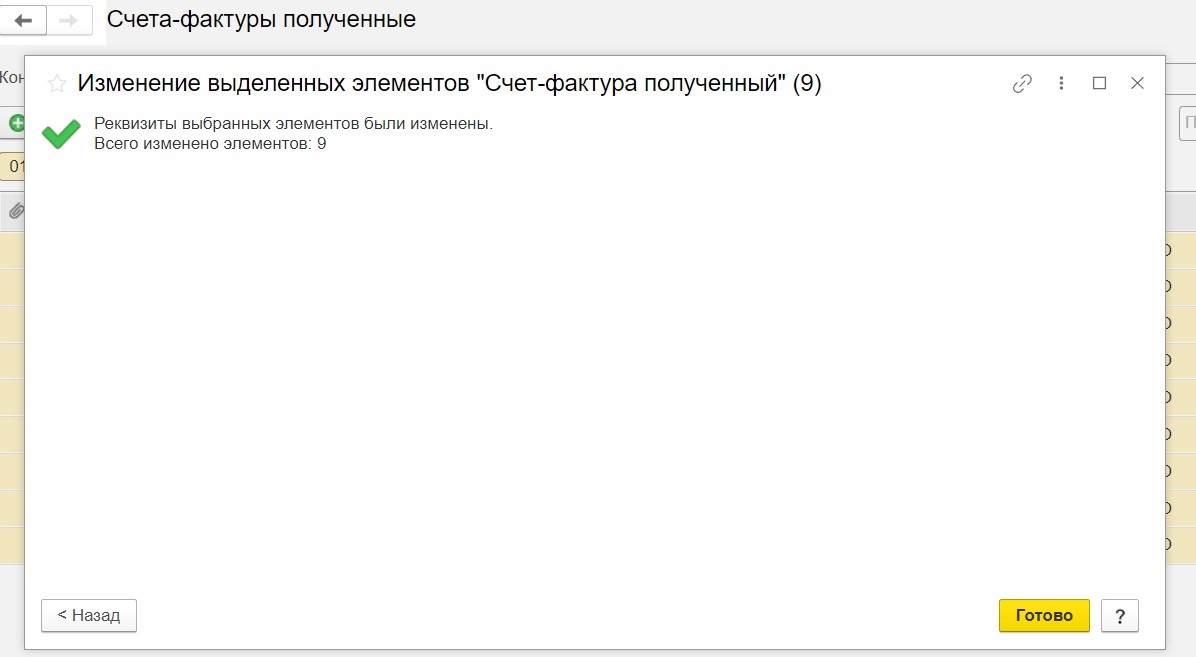

По готовности появится сообщение о том, что в выделенных документов изменены реквизиты и сколько всего изменено элементов.

Завершаем операцию кнопкой «Готово».

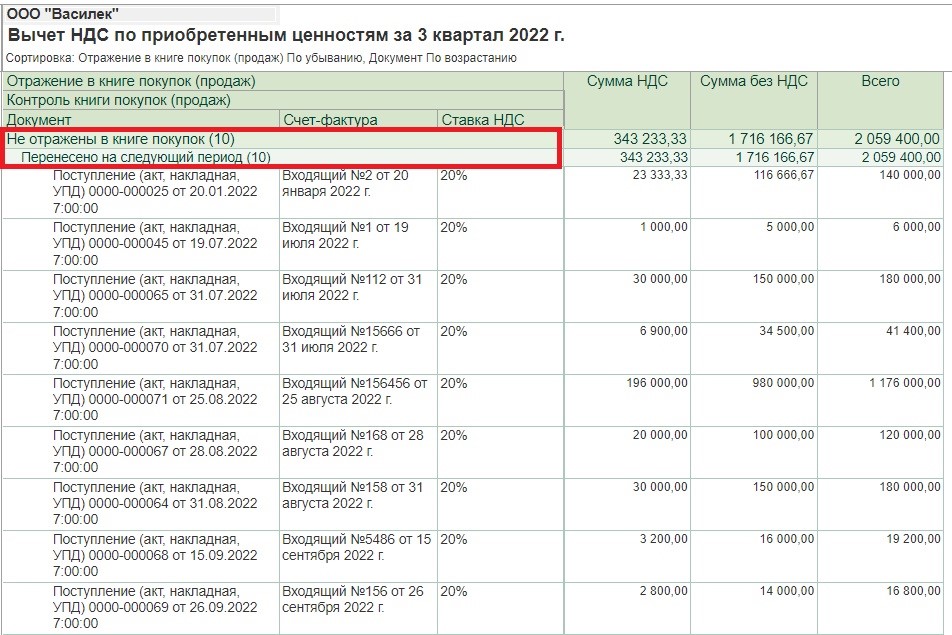

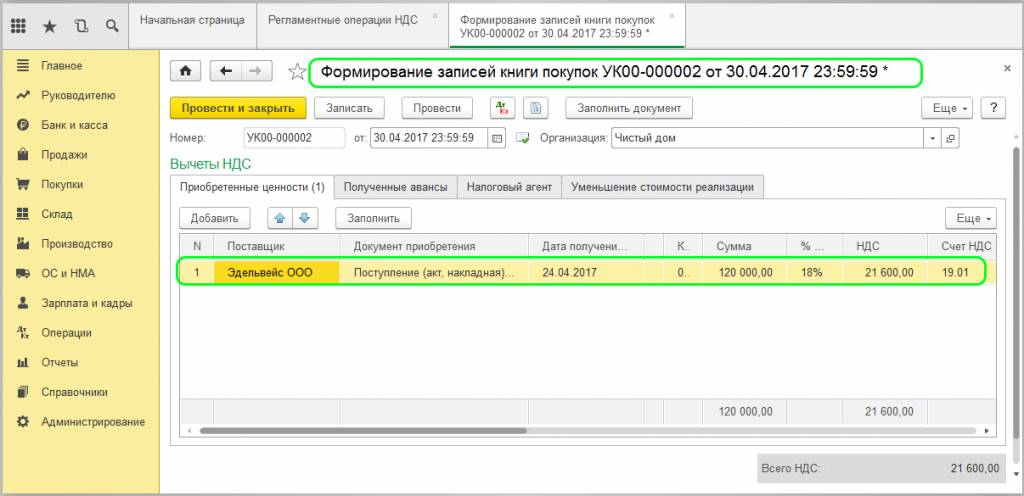

Сформируем заново «Анализ учёта по НДС».

Можем убедиться, что вычеты за 3 кв. 2022 г. теперь отсутствуют и перенесены на следующий период.

Тот же результат отобразился и в оборотно-сальдовой ведомости по счёту 19.

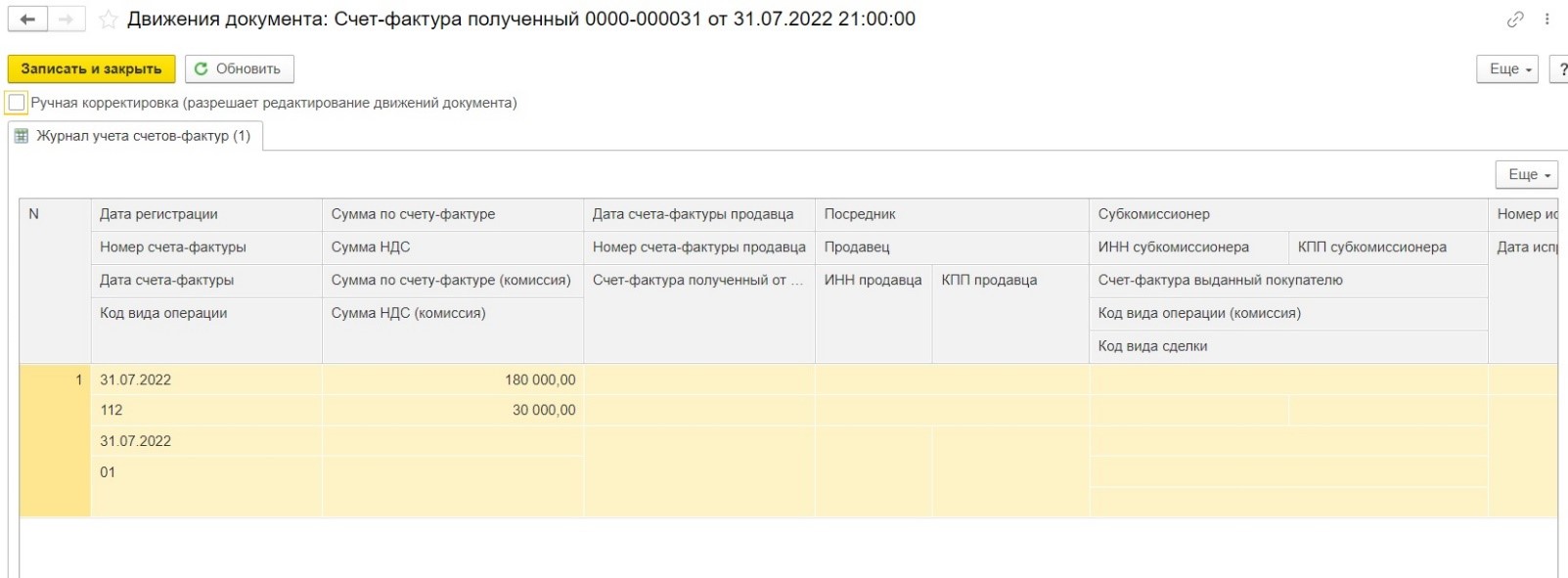

Также откроем любой из документов, в которых мы меняли значение реквизитов. Видим, что флажок не установлен.

А это значит, что документ не формирует проводок и записей в регистрах по НДС.

Кстати, данный метод работает аналогично и в обратном направлении – если потребуется в квартале одновременно вернуть к вычету несколько счетов-фактур, необходимо только поменять значение на «Да».

Далее важно быть предельно внимательным при формировании записей книги покупок за 3 квартал 2022 г. через «Помощник расчёта НДС». Так как нажатие кнопки «Заполнить» добавит в раздел «Приобретенные ценности» все подлежащие вычету документы, и не принятые к возмещению ранее или непосредственно через документ «Счет-фактура полученный» как в нашем примере.

Вот и всё, несмотря на большое количество картинок и текста, данная операция займет минимум времени, которое будет зависеть только от количества изменяемых документов.

Друзья, полезен данный материал? Делитесь в комментариях, кто знал про данную функцию, а кому мы облегчили работу и сэкономили время, которого так всегда не хватает, а особенно в отчётный период.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ошибки в 1С 8.3: Как быть, если счет-фактура не попал в книгу покупок

Счет-фактура – это основной документ, по которому происходит предъявление к вычету НДС. Для того чтобы это было возможно, существуют определенные условия:

-

Товары и/или услуги должны быть приобретены для дальнейшей перепродажи или производственных работ.

-

Каждый поступивший товар должен быть принят к учету и числиться на балансе.

-

Наличие самого документа «Счет-фактура», который в обязательном порядке правильно оформляется и регистрируется в программе.

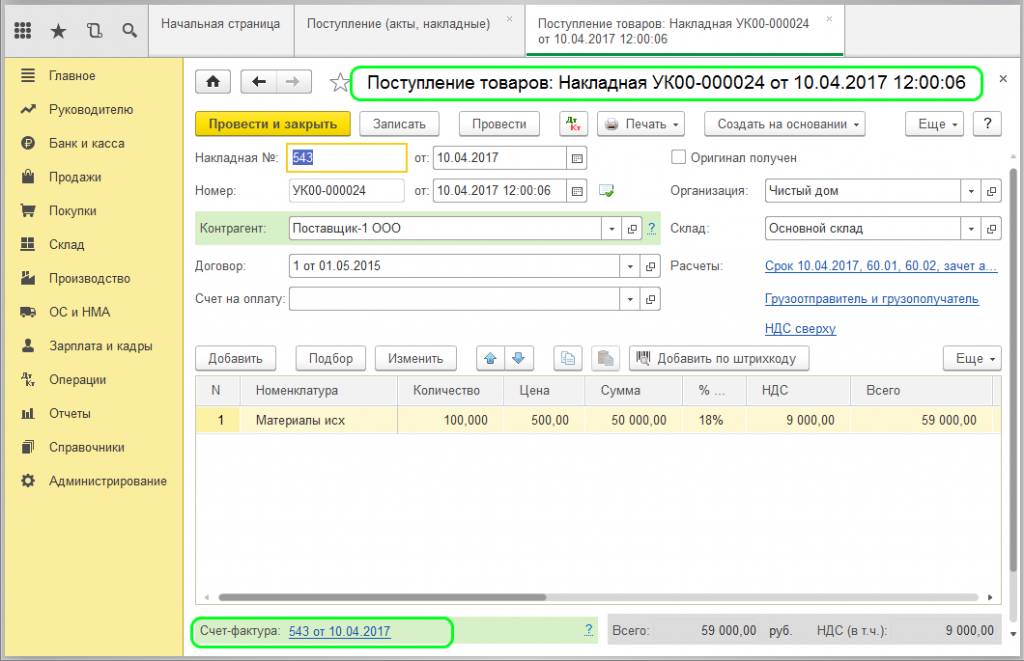

В программе 1С учет входящего НДС осуществляется по документам поступления и по созданным записям в книге покупок. Иногда возникают ситуации, что зарегистрированный счет-фактура в книге покупок не отражается. Для верного учета НДС в книге покупок необходимо соблюдать последовательность оформления всех документов поступления. Рассмотрим на примере регистрации накладной от поставщика с предоставленным счетом-фактурой:

В данном случае счет-фактура формируется автоматически непосредственно из документа «Поступление товаров, услуг»:

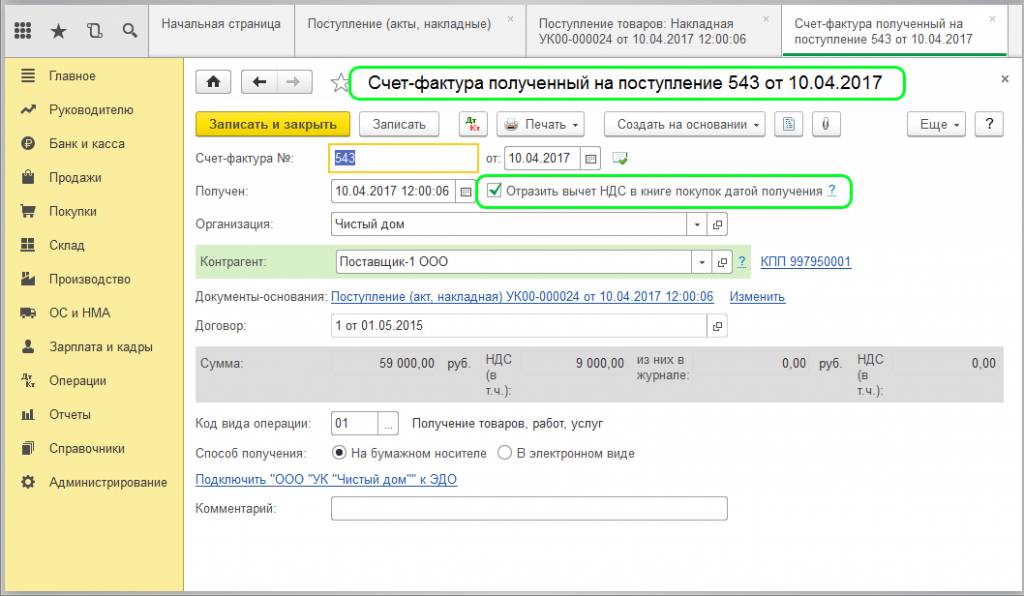

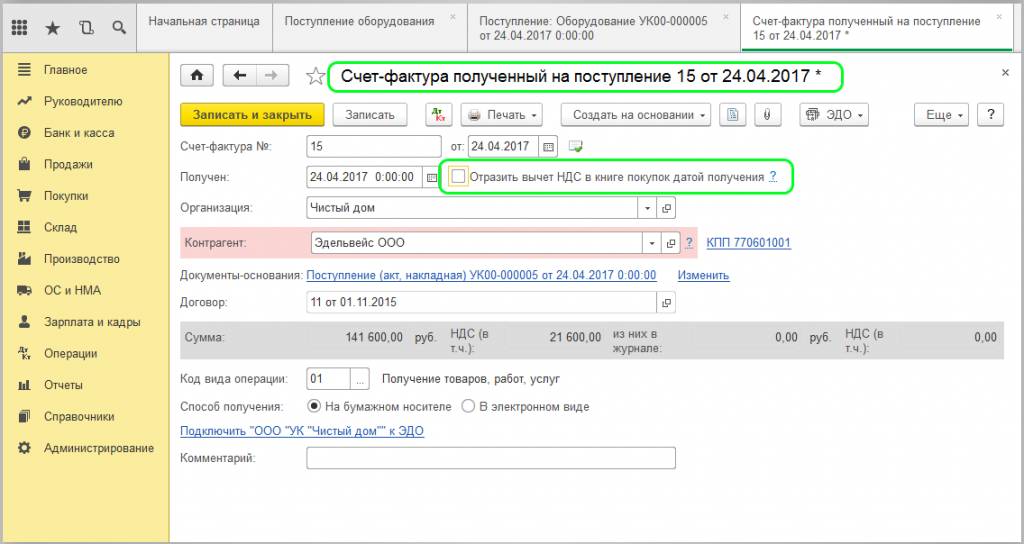

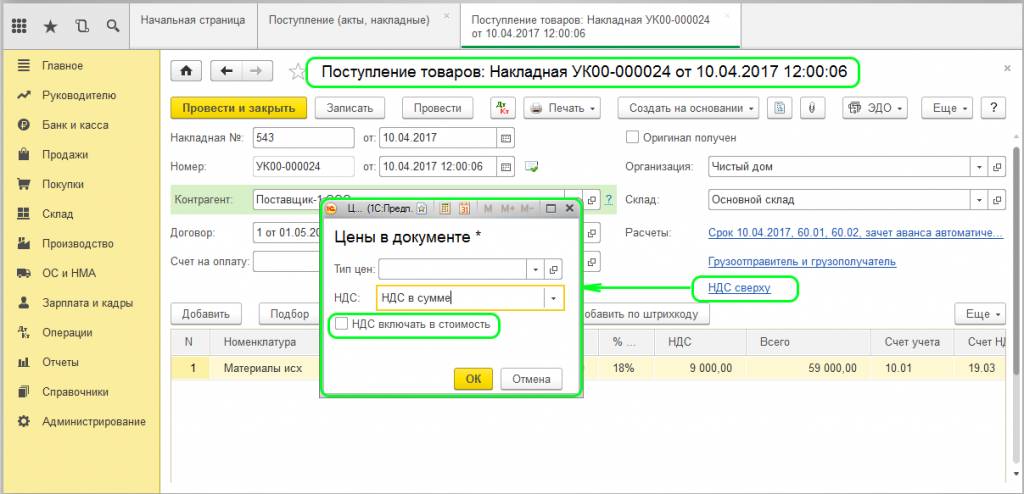

Обратите внимание на установленную галочку возле пункта «Отразить вычет НДС в книге покупок датой получения». На основании этого запись в книге покупок появится именно в том периоде, в котором зарегистрирован счет-фактура.

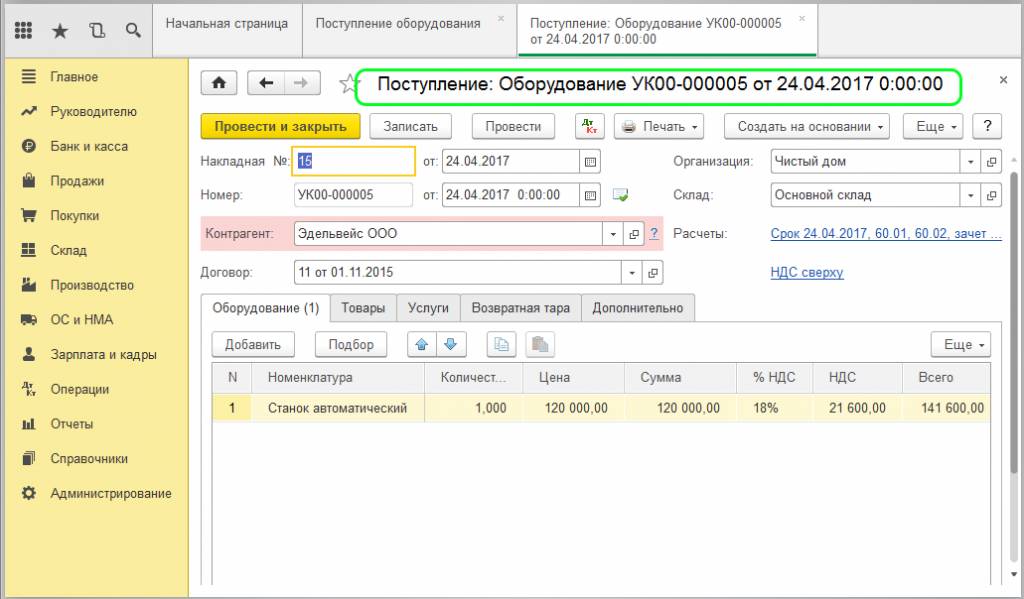

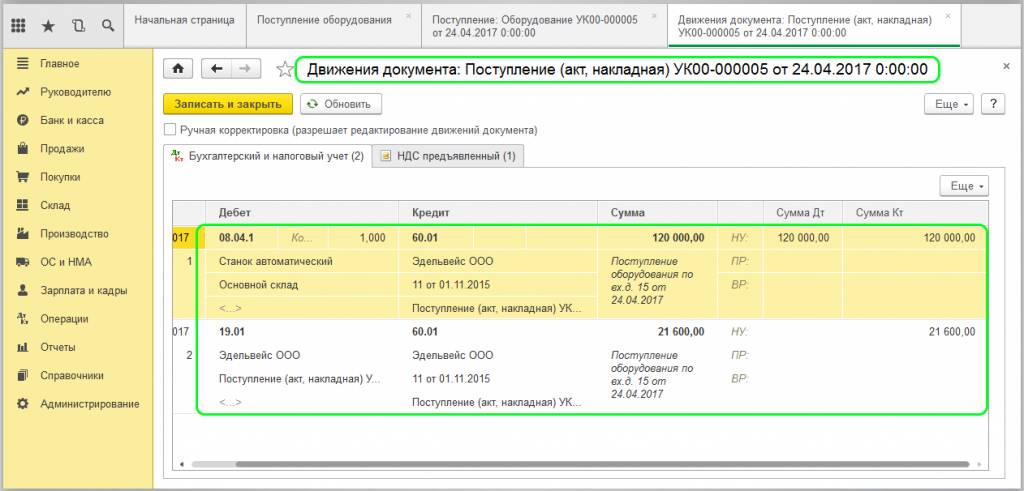

Но иногда случается, что документы перепроводят или оформляют задним числом. Вследствие чего получается несоответствие фактической даты поступления счета-фактуры. При этом создание документа «Счет-фактура» может не отразиться в книге покупок. В редких случаях бывает не совпадение дат при поступлении товара и документов. Например, когда на производственное предприятие поступает основное средство или оборудование, которое может быть принято к учету в другом отчетном периоде:

Движение документа отразит временную разницу:

При оформлении поступления ОС (или оборудования) галочка «Отразить вычет НДС в книге покупок датой получения» должна быть снята:

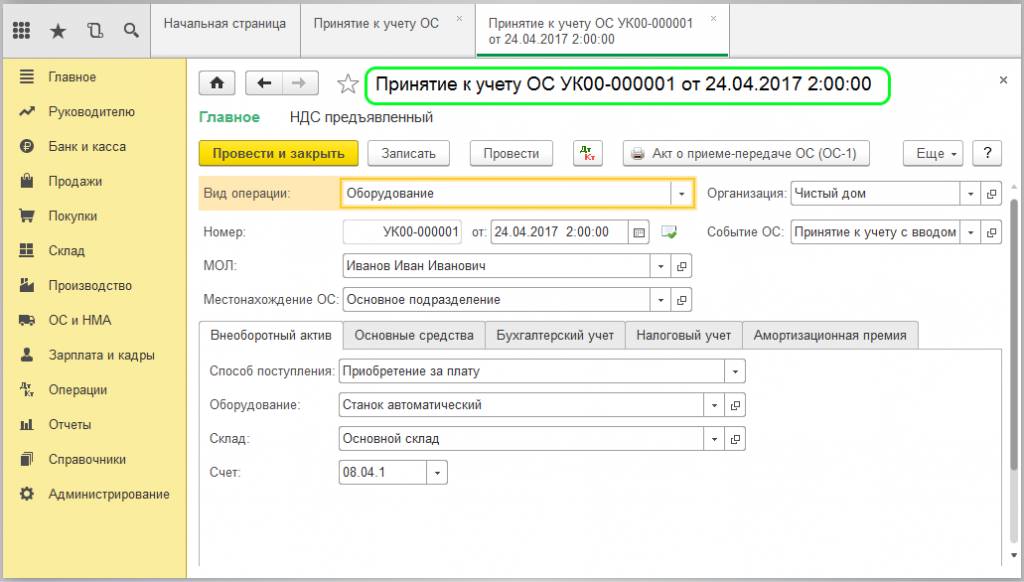

НДС будет принят к вычету после того, оборудование будет принято к учету:

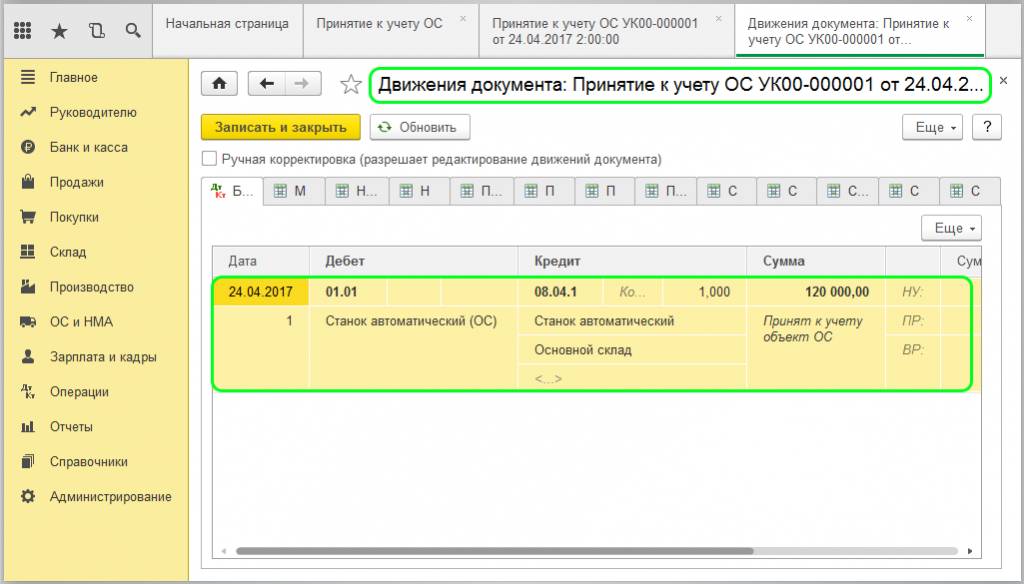

Счет-фактура будет отражаться в книге покупок при наличии проводки Дебет 01 – Кредит 08:

В данном случае нужно оформление документа «Формирование записей книги покупок»:

Еще ошибки могут быть связаны отметкой галочкой пункта «НДС включать в стоимость»:

Данный пункт отмечается только при раздельном учете НДС при использовании материалов на производство продукции без НДС.

Чтобы НДС был принят к вычету, нужно установить галочку.

Также ошибки могут возникать из-за дублирующих счетов-фактур при невыверенных счетах 60.02 и 76.ВА. Это может случиться при неоперативном вводе документа оплаты и поступления товаров. При ситуации, когда сначала происходит ввод только банковских и кассовых документов, а позднее на их основании вводится счет-фактура на аванс. Если потом выводятся документы поступления общим списком, то возможно задвоение введенных ранее счетов-фактур. В этом случае оба документа попадают в книгу продаж. Чтобы этого избежать, необходимо восстанавливать последовательность перепроведением документов оплаты и поступления. Обязательна проверка корректности проводок.

(Рейтинг:

4.2 ,

Голосов: 6 )

Материалы по теме

Для внесения изменений в книгу покупок есть два законных способа. Какой из них использовать, зависит от периода, в который закралась ошибка. Если вы выявили в книге покупок ошибочные записи (лишний или недостающий счет-фактуру, неверно отраженные данные), узнайте из нашего материала, как это исправить.

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте здесь.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? …

Ответ смотрите в системе КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 дополнительные листы к книге покупок нужно заполнять по новой форме. Обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 15 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 15 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

- По строке в графах с 1-й по 19-ю записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры), при этом показатели в графах 14 и 15 отражаются с отрицательным значением (пп. 3, 5 Правил заполнения дополнительного листа книги покупок). При аннулировании записи об авансовом счете-фактуре графы 8 и 16-19 дополнительного листа не заполняются (п. 4 Правил заполнения дополнительного листа книги покупок).

- В строке «Всего» подвести итоги по графе 15 (из показателей строки «Итого» вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями) (п. 6 Правил заполнения дополнительного листа книги покупок).

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок по новой форме с 01.07.2021 поможет пример от профессионалов КонсультантПлюс.

Пример заполнения дополнительного листа к книге покупок от КонсультантПлюс

ООО “Альфа” после подачи декларации по НДС за III квартал 2022 г. обнаружило, что в результате технического сбоя в нее не включены показатели счета-фактуры N 715 от 22.09.2022 по подлежащему прослеживаемости товару, который получен от ООО “Бета” и оприходован 22.09.2022. Для подачи уточненной декларации за этот период организация зарегистрировала “пропущенный” счет-фактуру в дополнительном листе книги покупок за III квартал 2022 г.

Посмотреть образец можно, кликнув по картинке ниже. Пробный доступ к КонсультантПлюс бесплатен.

Пример оформления дополнительного листа книги покупок вы можете посмотреть и скачать, получив пробный онлайн доступ к системе КонсультантПлюс. Это бесплатно:

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

Не попадают счета-фактуры в книгу покупок в программе 1С:Бухгалтерия предприятия, ред. 3.0, как исправить ситуацию?

Ответ:

Если в организации не ведется раздельный учет НДС, в Счетах-фактурах должны стоять галочки «Отразить вычет НДС в книге покупок датой получения». Если не стоит эта галочка, то Счета-фактуры попадут в Книгу покупок из документа «Формирование записей книги покупок» (Операции – Регламентные операции НДС), который нужно заполнить.

В документах поступления не должна стоять галка «НДС включен в стоимость».

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Рассмотрим технические ошибки в 1С 8.3 при заполнении книги покупок. На сегодняшний день в законодательстве не прописано, как исправлять такие технические ошибки. В любой момент налоговый орган может выслать в адрес организации “Требование о неточностях (ошибках), допущенных в указании номера счет-фактуры поставщика” по Разделу 8 декларации. Изучим, какие действия необходимо предпринять в 1С 8.3, если действительно допущена ошибка при регистрации счета-фактуры в книге покупок.

Содержание

- 1 Что делать, если нашли ошибки уже в сданной отчетности по НДС

- 1.1 Поиск ошибок в Книге покупок в ИФНС

- 1.2 Если пришло Требование о предоставлении пояснений из ИФНС

- 2 Исправление собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3

- 2.1 Шаг 1

- 2.2 Шаг 2

- 2.3 Шаг 3

- 3 «Суммовая ошибка» при заполнении книги покупок

- 3.1 Исправление в 1С 8.3 «суммовой ошибки» в счете-фактуре в Книге покупок

- 3.2 Шаг 1

- 3.3 Шаг 2

- 3.4 Шаг 3

- 3.5 Вам будет интересно

Что делать, если нашли ошибки уже в сданной отчетности по НДС

Допустим, после сдачи отчетности по НДС выяснилось, что бухгалтер случайно при вводе входного счета-фактуры ошибся в номере счета-фактуры в Книге покупок. Таким образом, в сданной декларации по НДС Раздела 8 прошел ошибочный номер счета-фактуры.

Поиск ошибок в Книге покупок в ИФНС

В ИФНС поиск «пары» счета-фактуры осуществляется по основным идентификаторам. То есть данные из Раздела 8 Декларации по НДС покупателя должны совпасть с данными счета-фактуры из Раздела 9 Декларации и Книги продаж продавца по следующим идентификаторам:

- Номер и дата счета фактуры обязательно должны совпасть.

- ИНН (КПП) контрагента обязательно должны совпасть.

- Номер платежно-расчетного документа должен совпасть в тех случаях, когда это необходимо для регистрации записи в Книге покупок и в Книге продаж.

- Сумма счета-фактуры. Обязательно должна совпасть общая сумма по счету-фактуре.

- Сумма НДС к вычету не должна быть больше, чем у продавца. При этом сумма НДС к вычету может быть меньше чем у продавца, но больше – не может.

Как избежать технические ошибки в Книге покупок и как сверить счета-фактуры с контрагентами в 1С 8.3 рассмотрено в статье «Ошибки по НДС — как найти и исправить в 1С 8.3»

Если пришло Требование о предоставлении пояснений из ИФНС

Если ИФНС запустила проверку декларации по НДС Раздела 8 и не смогла найти «пару» к счету-фактуре, так как продавец сдал Книгу продаж с правильным номером счета-фактуры, то из ИФНС направляется Требование о предоставлении пояснений о неточностях (ошибках).

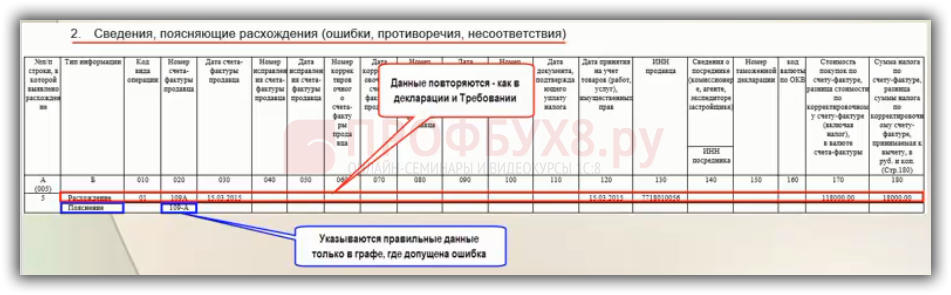

Пример Приложения к Требованию о предоставлении пояснений из ИФНС, где неправильно указан номер счета-фактуры:

В данном случае, организация обязана в течение 5-ти рабочих дней отправить в ИФНС ответ с уточнением данных, где в таблице 2 «Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия)» указывается правильный номер счета-фактуры:

Как отвечать через 1С Отчетность на требование из ИФНС, исправление «технических ошибок» при заполнении Книги покупок подробно рассмотрены на Мастер-классе «Исправление ошибок и корректировки в учете».

В связи с тем, что порядок исправления «собственных ошибок» при заполнении книги покупок не прописан в законодательстве, то исходя из Правил постановления №1137, правки в книгу покупок вносятся через дополнительный лист к книге покупок, где сначала аннулируется запись с неправильным номером счета-фактуры, а затем указывается запись с правильным номером счета-фактуры.

Исправление собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3

После того, как в ИФНС отправлен исправленный номер счета-фактуры, в 1С 8.3 необходимо внести исправления в учет, так как если понадобится сдать уточненную декларацию по НДС, то она опять уйдет с ошибочным номером счета-фактуры.

Механизм исправления закрытых периодов в Книге покупок и Книге продаж прописан в п. 9 Правил ведения книги покупок Постановления № 1137.

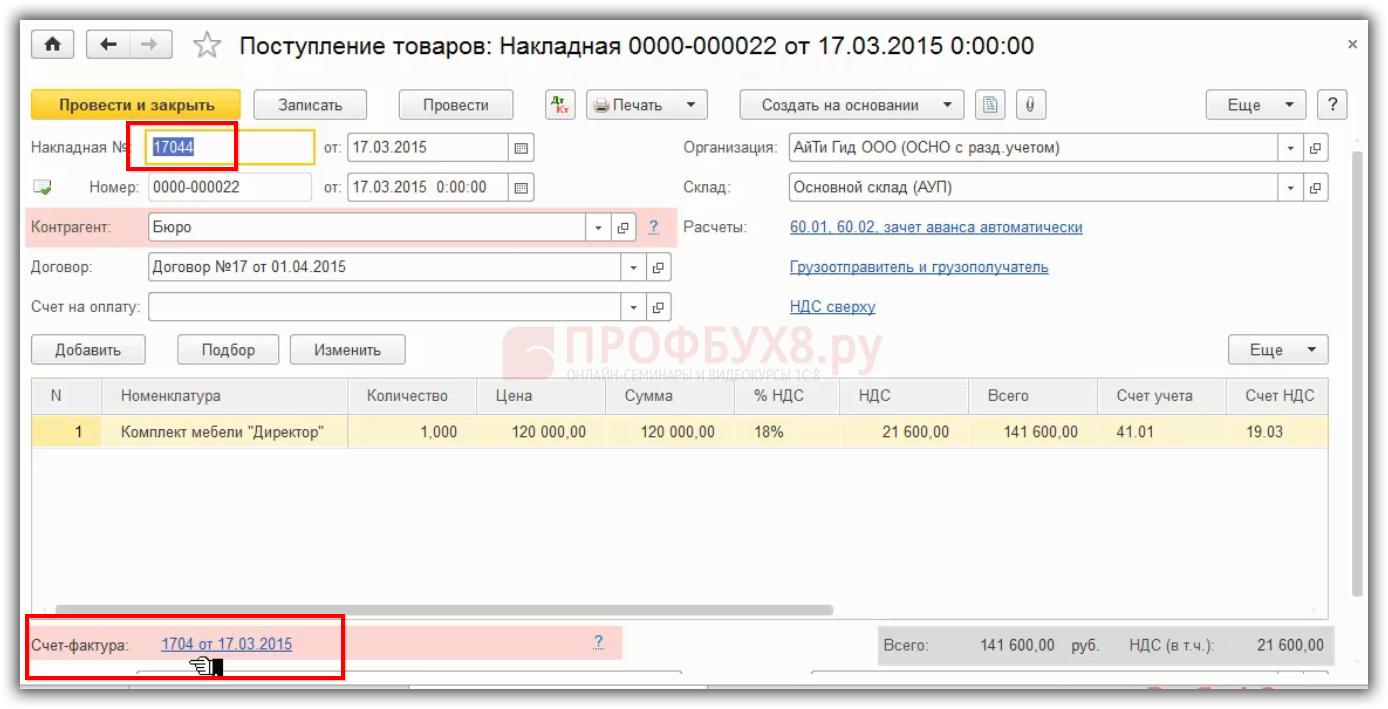

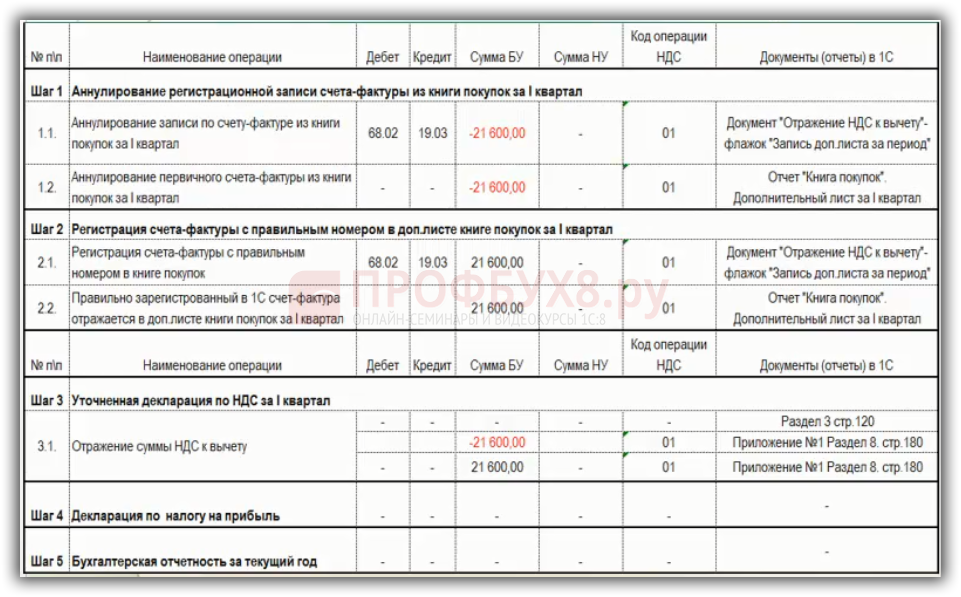

Допустим, в 1 квартале при регистрации счета-фактуры в 1С 8.3 допущена ошибка в отражении его номера:

Алгоритм исправления собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3 представлен в таблице:

Шаг 1

Неправильная регистрационная запись по счет-фактуре аннулируется из Книги покупок за 1 квартал через дополнительный лист. Таким образом, номер счета-фактуры необходимо исправлять путем внесения исправительной записи в доп.лист.

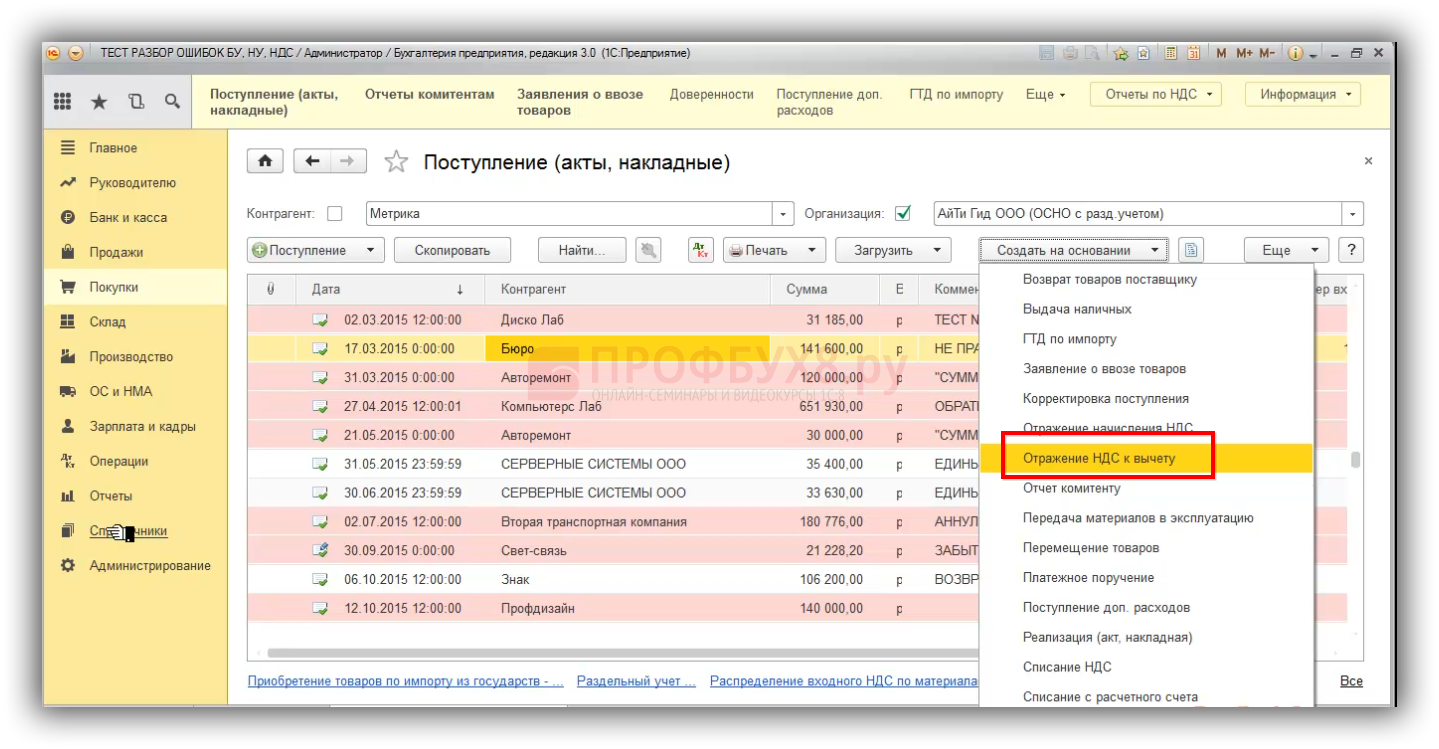

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету»:

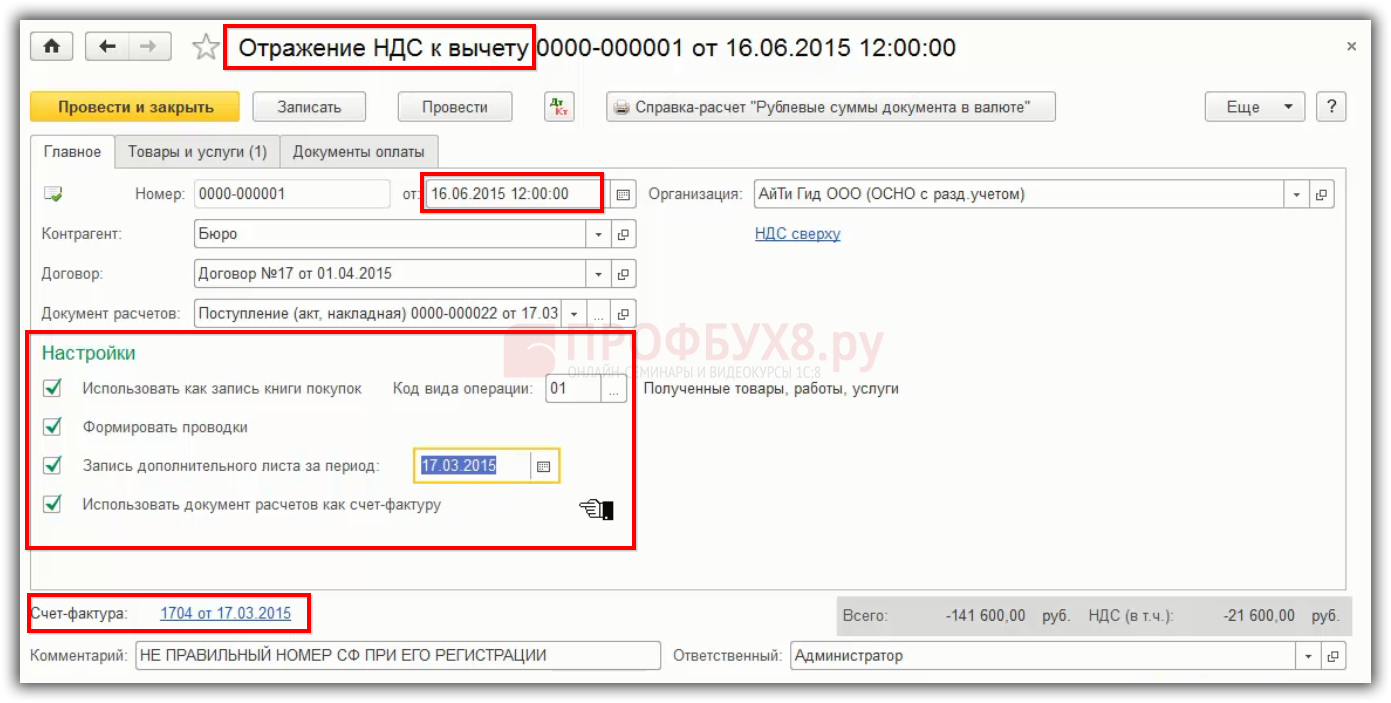

В записи «Отражение НДС к вычету» указывается:

- Дата, когда обнаружена ошибка, когда отправлен ответ на Требование ИФНС, чтобы данные в учете 1С 8.3 соответствовали тому, что было отправлено в ИФНС.

- В настройках устанавливаем все галочки:

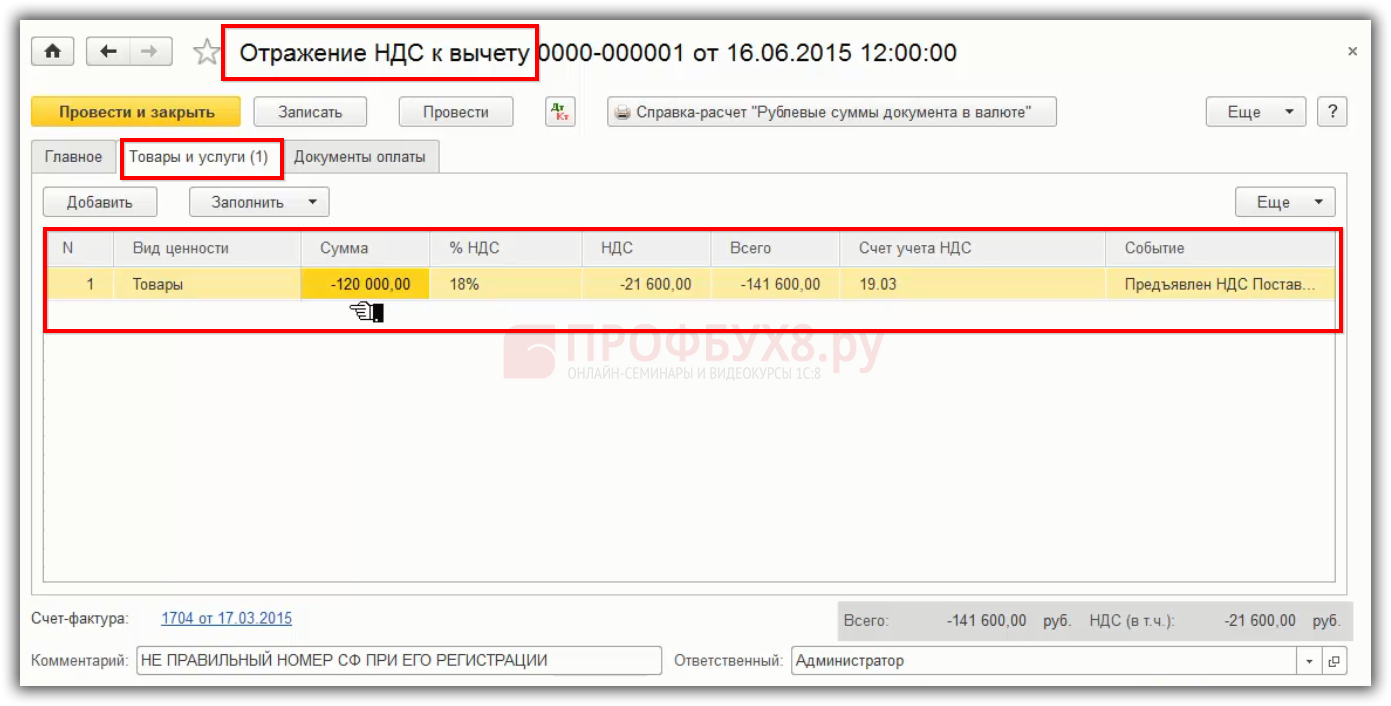

На закладке Товары и услуги регистрационная запись сторнируется, в том числе будет отсторнирован НДС:

В 1С 8.3 в Книге покупок в дополнительном листе счет-фактура с неправильным номером будет зарегистрирован как аннулированный:

Шаг 2

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счет-фактуре, который зарегистрирован под правильным номером. То есть, производится правильная регистрационная запись с правильным номером счета-фактуры в 1 квартале.

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету», где:

- В настройках убираем флажок «Использовать документ расчетов как счет-фактуру»:

- Регистрируем счет-фактуру с новым правильным номером в 1С 8.3:

- На закладке «Товары и услуги» все суммы будут стоять с плюсом:

В результате в 1С 8.3 отразится регистрация записи в Книге покупок в дополнительном листе:

Запись в дополнительном листе сформировалась на ту же сумму с «плюсом». В результате итоговая сумма НДС не изменилась:

Шаг 3

После внесения исправлений через дополнительный лист Книги покупок необходимо сдать уточненную декларацию по НДС. Таким образом, исходя из законодательства, собственная ошибка в номере счета-фактуры в 1С 8.3 может привести к сдаче уточненной декларации.

При составлении уточненной декларации по НДС за 1 квартал, производится:

- Аннулируется неправильная запись счета-фактуры в Приложении 1 Раздела 8.

- Добавляется правильная запись счета-фактуры на полную сумму в Приложении 1 Раздела 8.

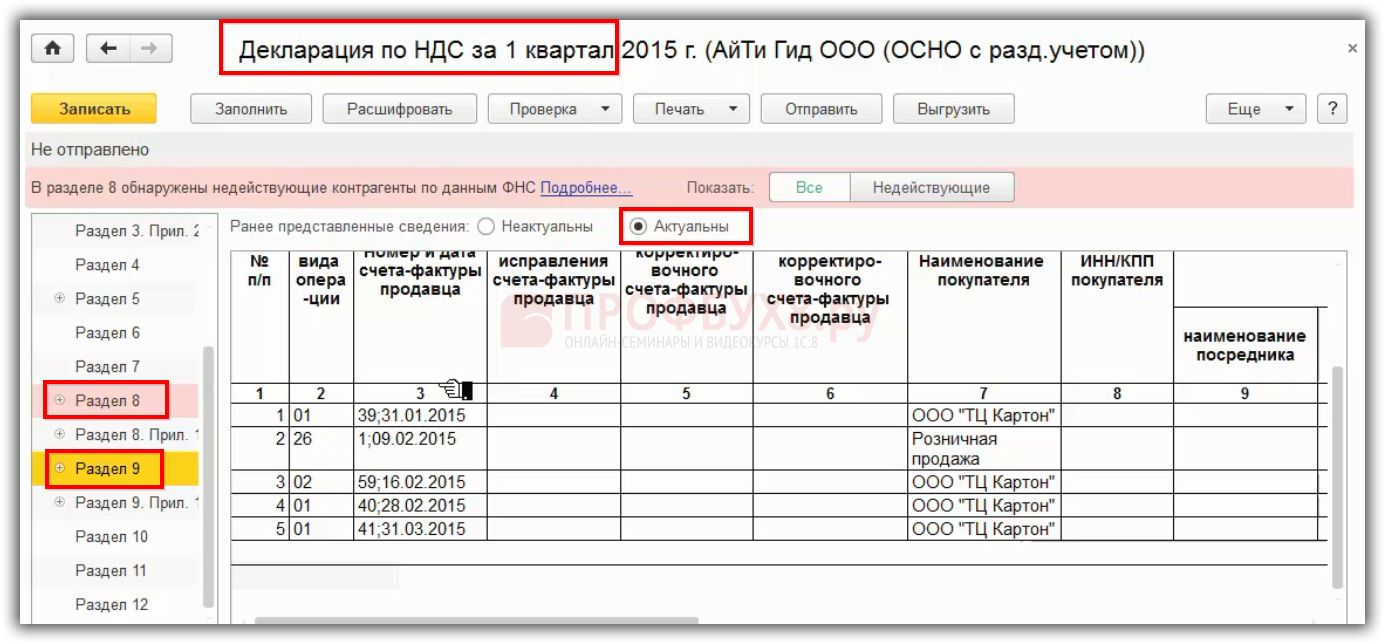

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

В уточненной декларации в Приложении 1 Раздела 8 отражаются:

- сведения в двух строках, с положительной и отрицательной суммой,

- флажок ставится «Неактуальны»:

В Разделе 8 и 9 уточненной декларации указывается признак «Актуальны», так как не перегружаем заново:

Никаких изменений по операции изменения номера счета-фактуры в Разделе 3 по строке 120 не будет, так как имеем право на вычет по счету-фактуре в 1 квартале. Потому что сам счет-фактура правильный, но неверно зарегистрирован.

«Суммовая ошибка» при заполнении книги покупок

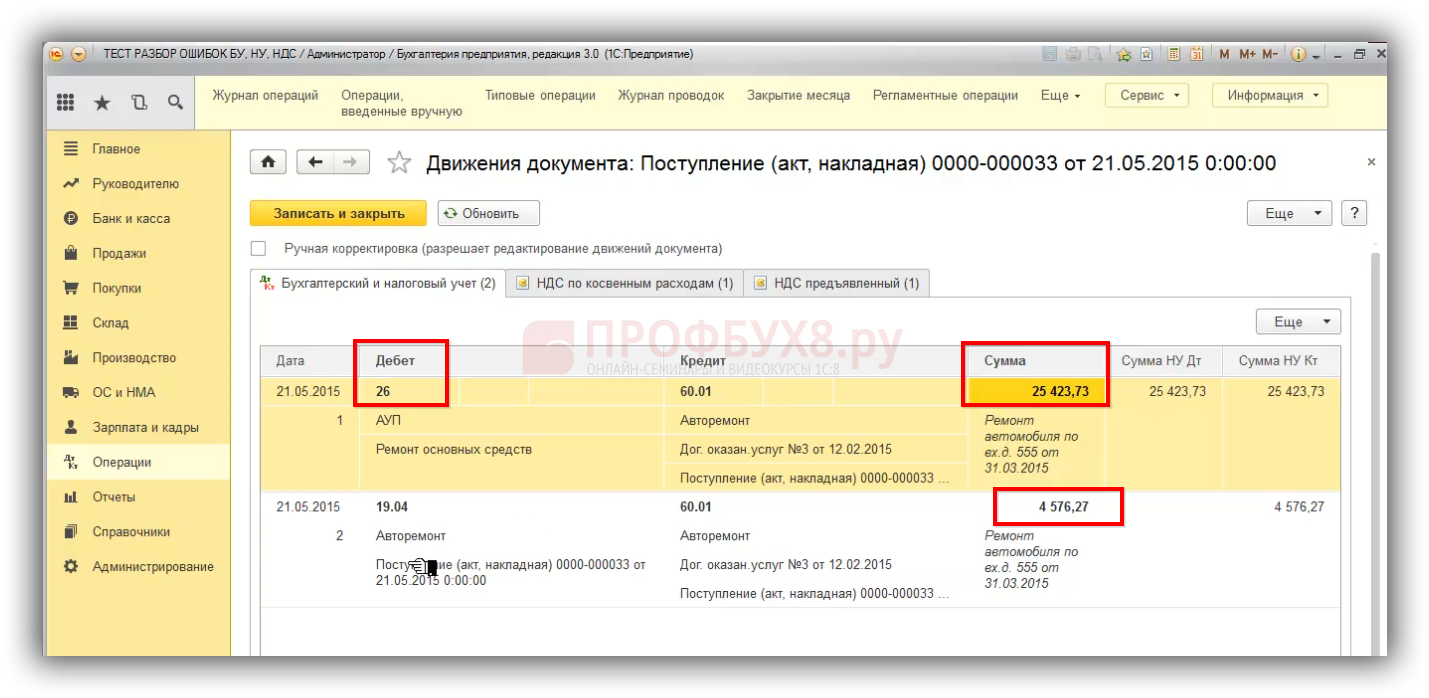

Изучим еще один пример собственной ошибки, когда в Книге покупок неправильно зарегистрировали правильный счет-фактуру.

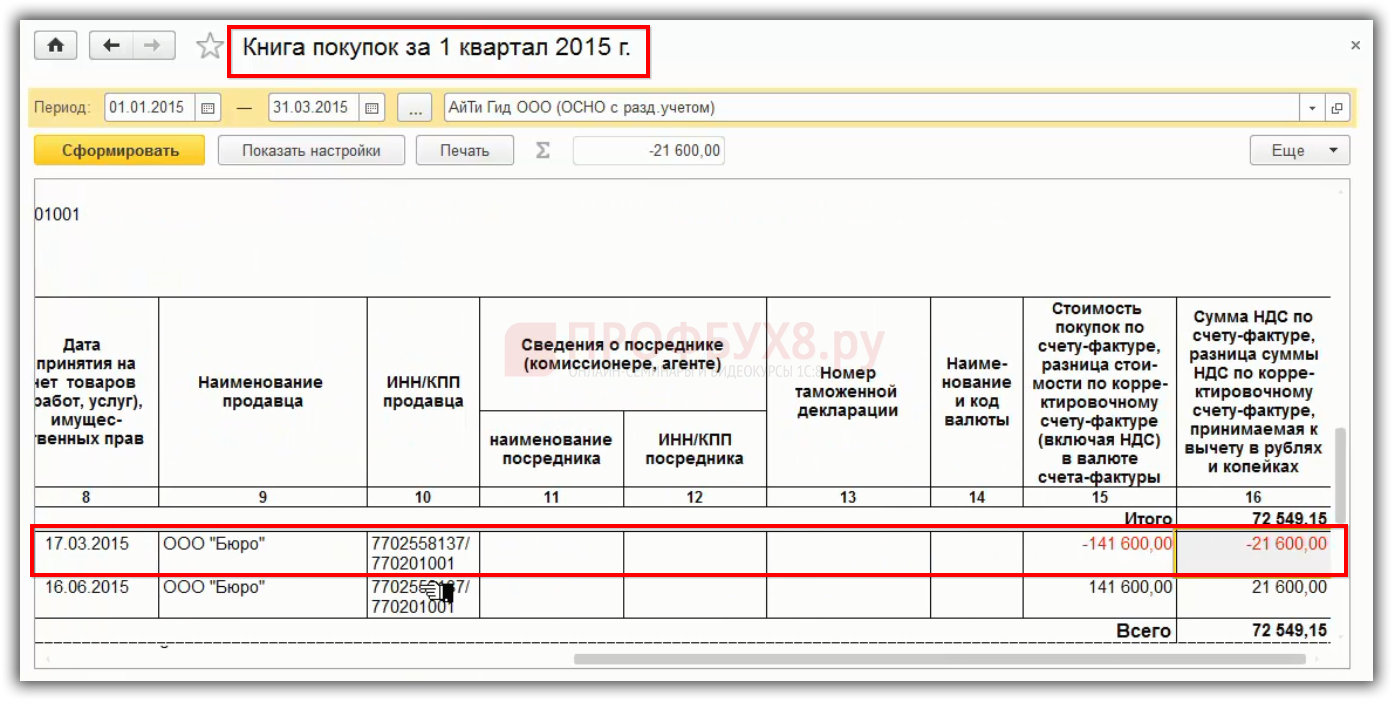

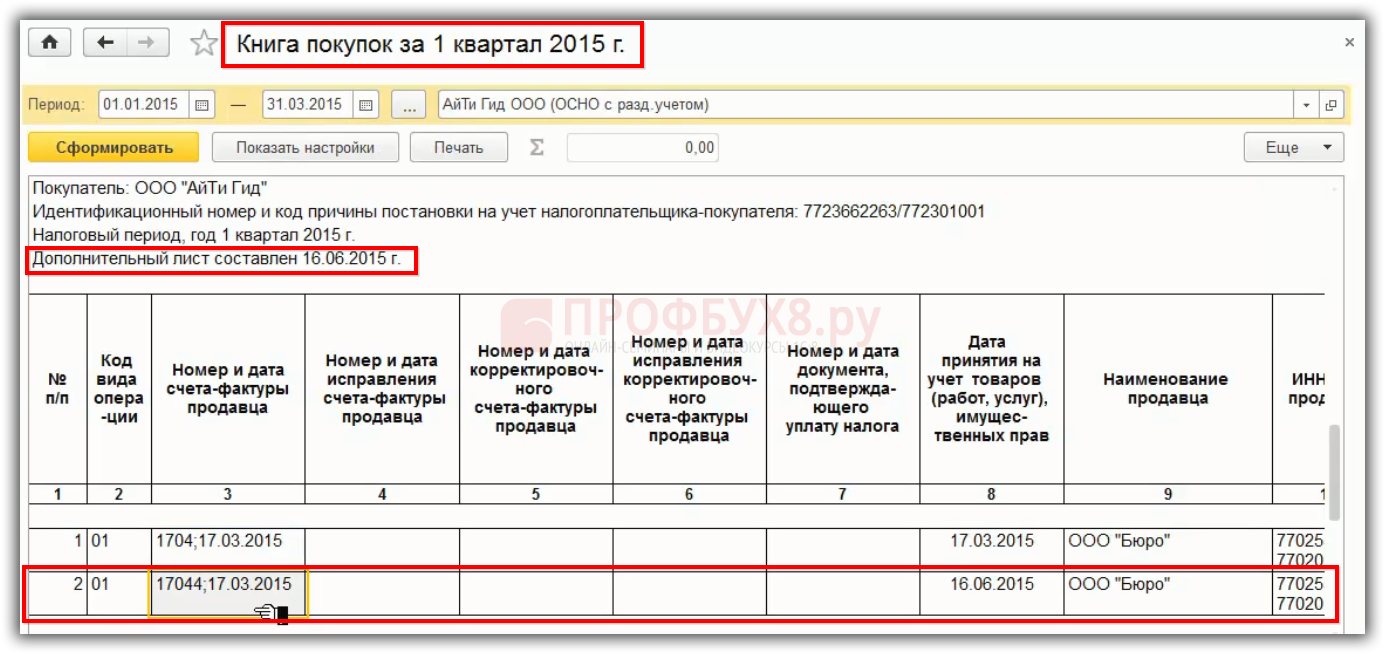

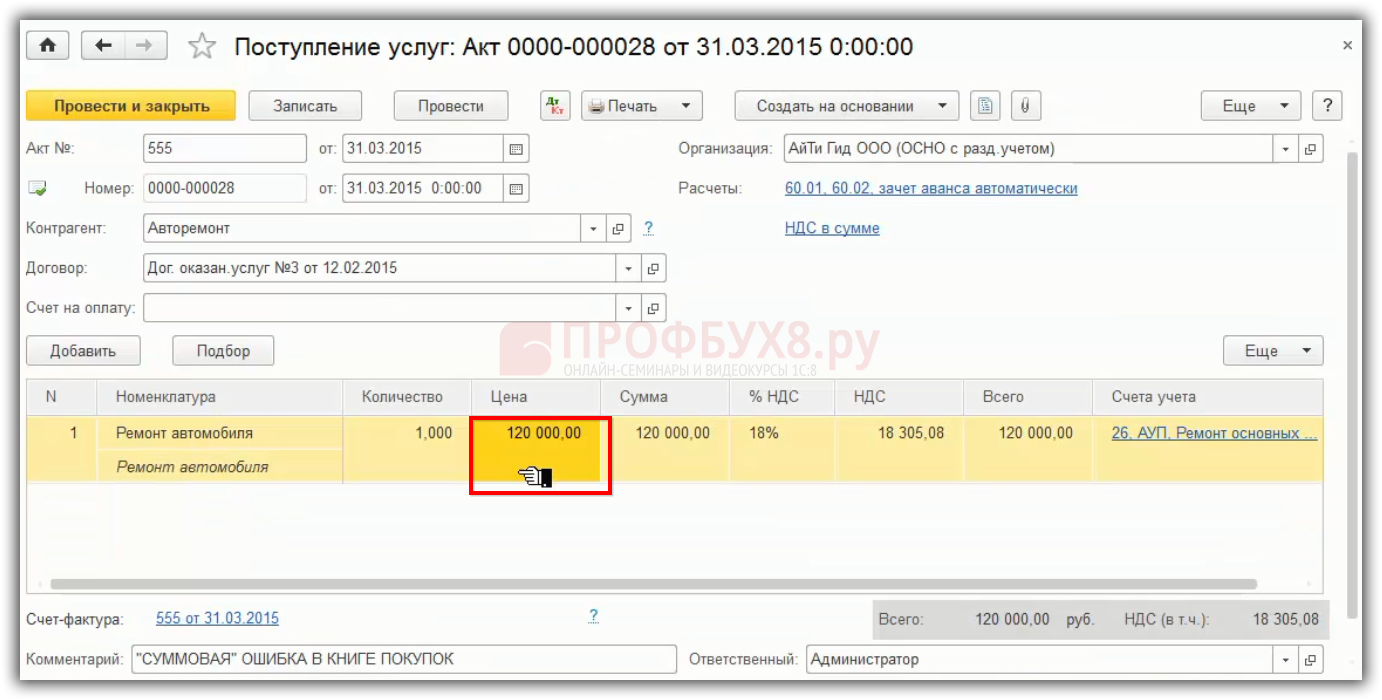

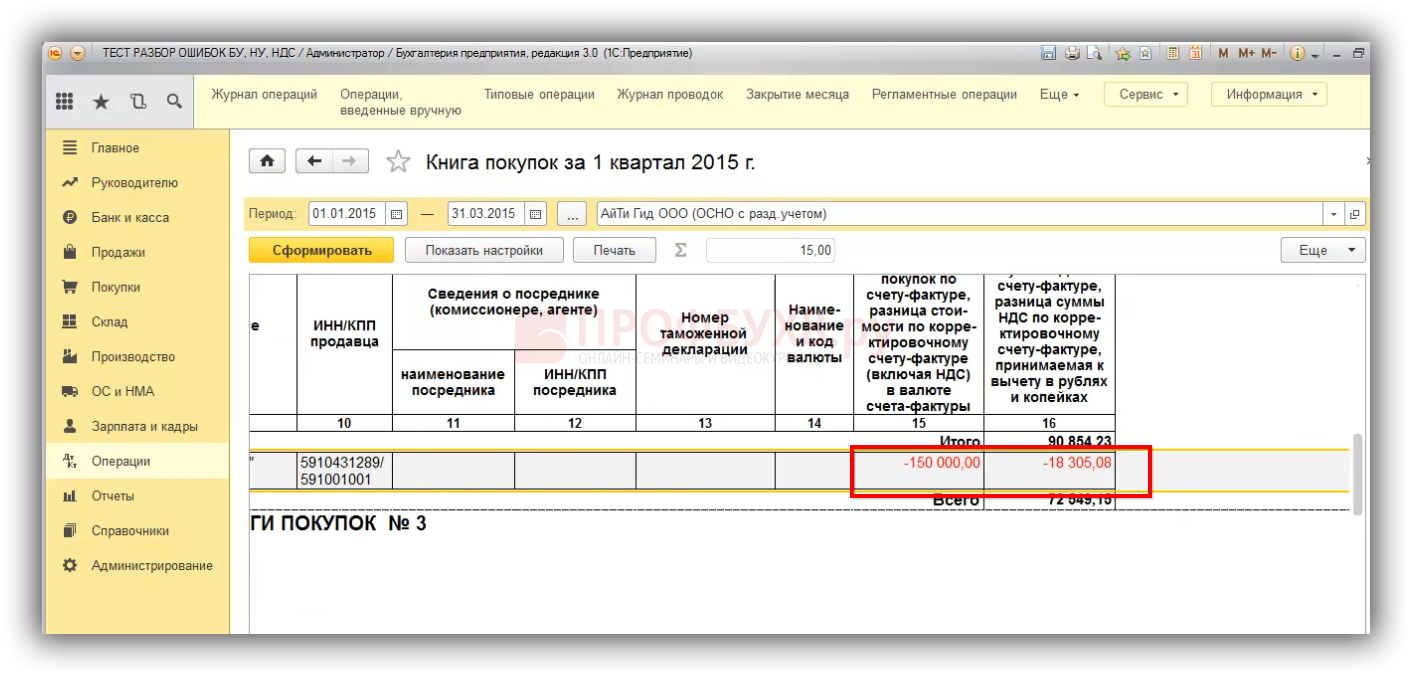

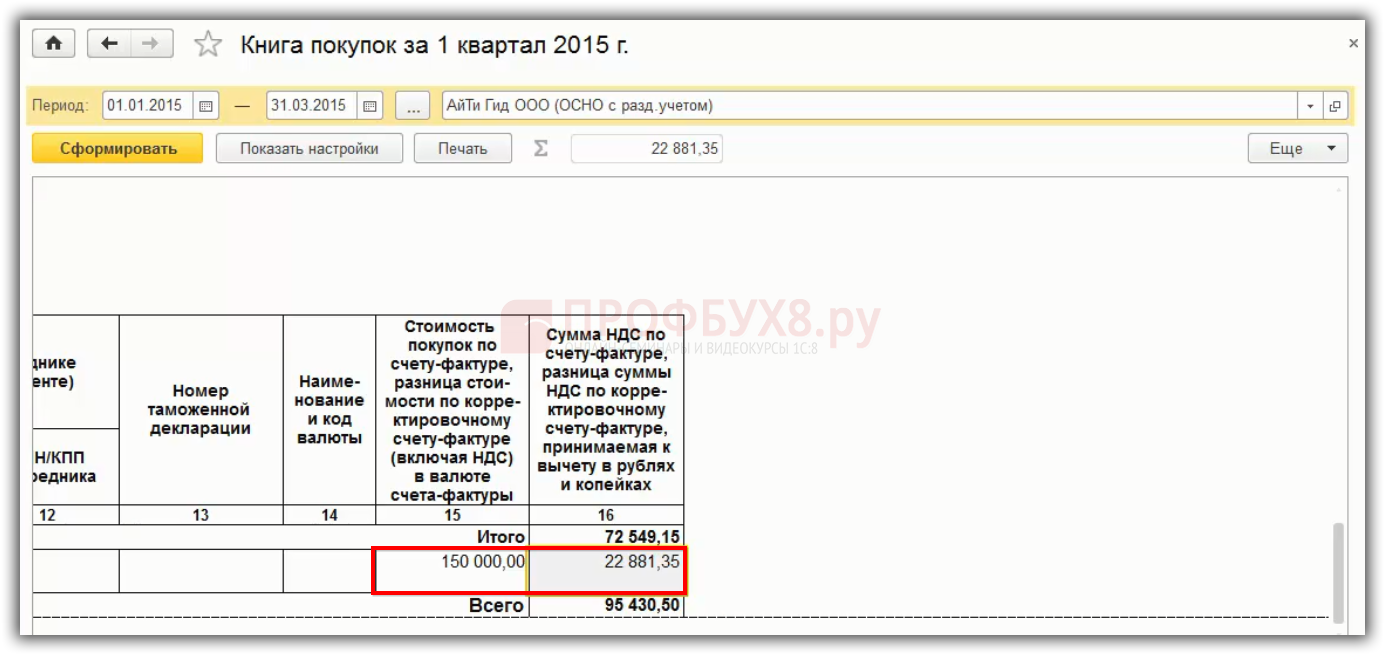

Допустим, во 2 квартале обнаружили, что в 1 квартале 2015 года из-за невнимательности бухгалтера первичные документы и счет-фактура на приобретение товаров отражены на меньшую сумму 120 000 рублей, а должно быть 150 000 рублей:

Получается, что когда ИФНС будет искать «пару» для счета-фактуры, то будет производиться поиск на сумму 120 000 рублей. Соответственно, пара для счета-фактуры не найдется, потому что у продавца в счет-фактуре стоит сумма 150 000 рублей.

Исправление в 1С 8.3 «суммовой ошибки» в счете-фактуре в Книге покупок

Для целей учета НДС ошибка бухгалтера в Книге покупок при регистрации счета-фактуры в суммовых показателях подлежит исправлению, то есть необходимо аннулировать неправильную запись и сделать правильную регистрацию счета-фактуры в доп. листе книги покупок за 1 квартал. Также надо представить уточненную декларацию Приложение № 1 Раздел 8.

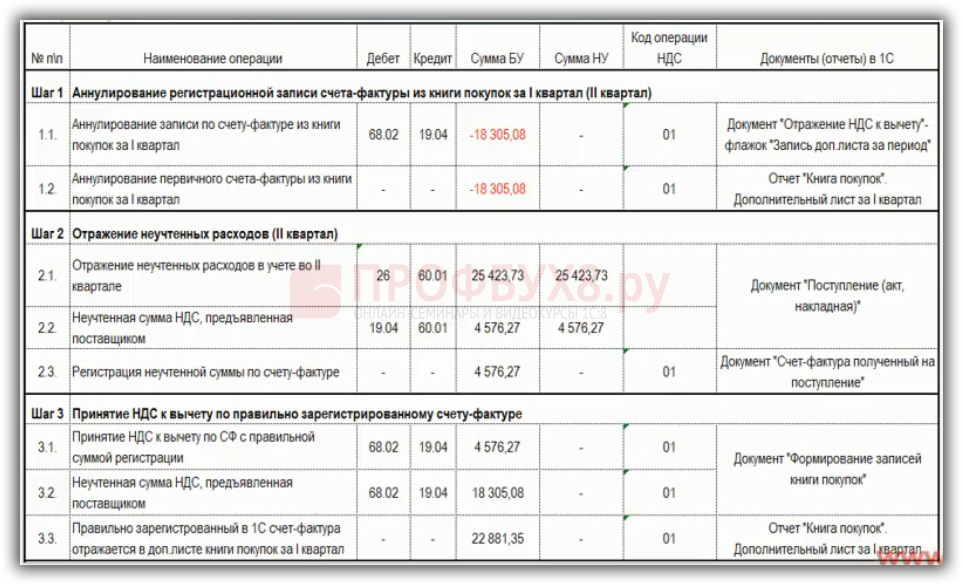

Порядок исправления «суммовой ошибки» при заполнении Книги покупок в 1С 8.3 представлен в таблице:

Шаг 1

При регистрации счета-фактуры в книге покупок допущена ошибка по графе 15 «Стоимость покупок по СФ». Поэтому неправильная запись по счету-фактуре аннулируется из книги покупок за 1 квартал через дополнительный лист.

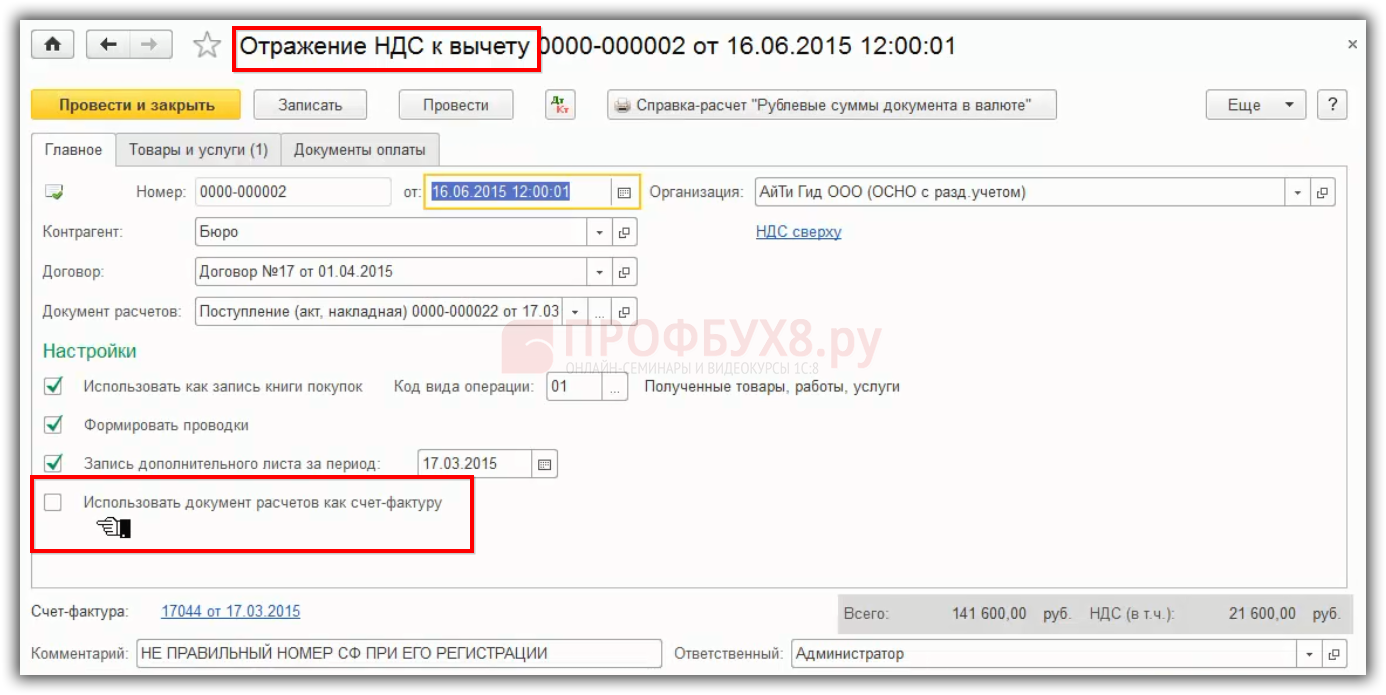

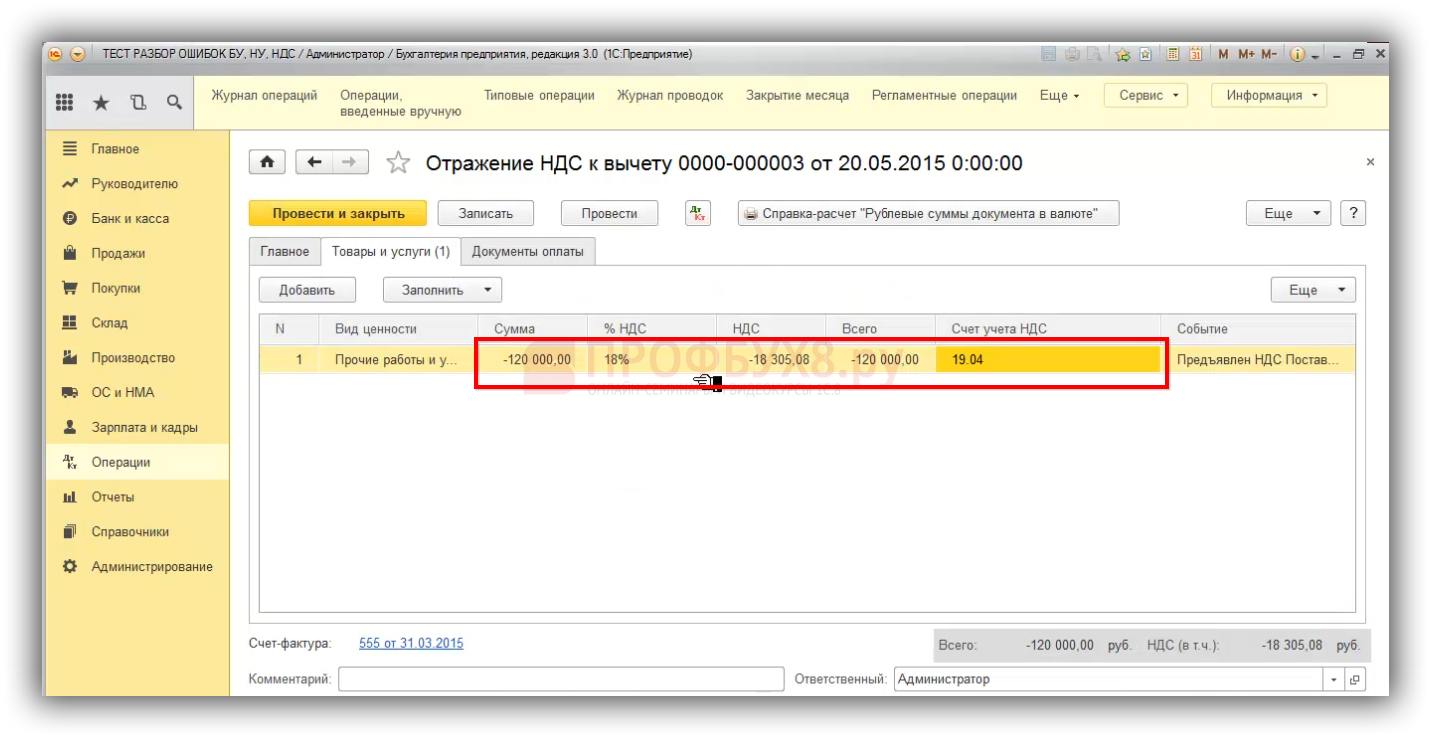

В 1С 8.3 аннулирование записи осуществляется через документ «Отражение НДС к вычету»:

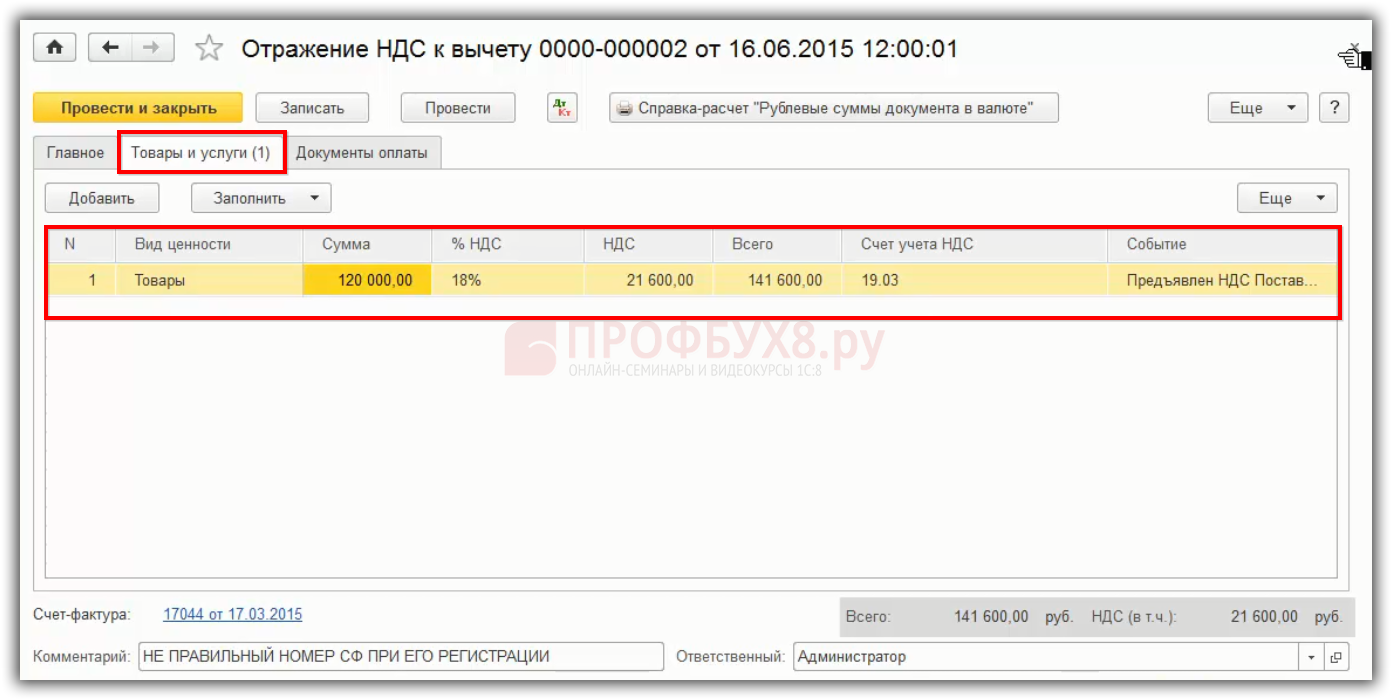

В документе «Отражение НДС к вычету» идут отрицательные записи:

В 1С 8.3 этот счет-фактура отразился в доп. листе книги покупок за 1 квартал с минусом:

Шаг 2

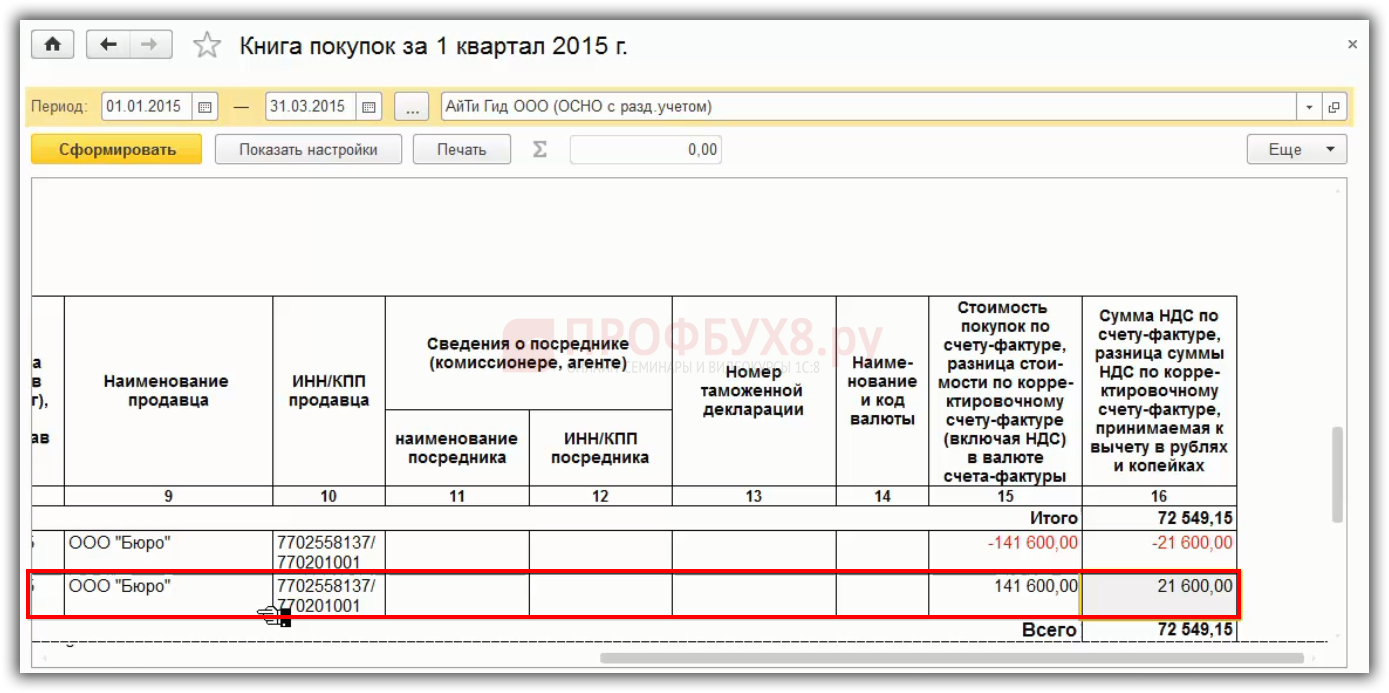

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счету-фактуре, где общая сумма НДС по счету-фактуре принимается к вычету.

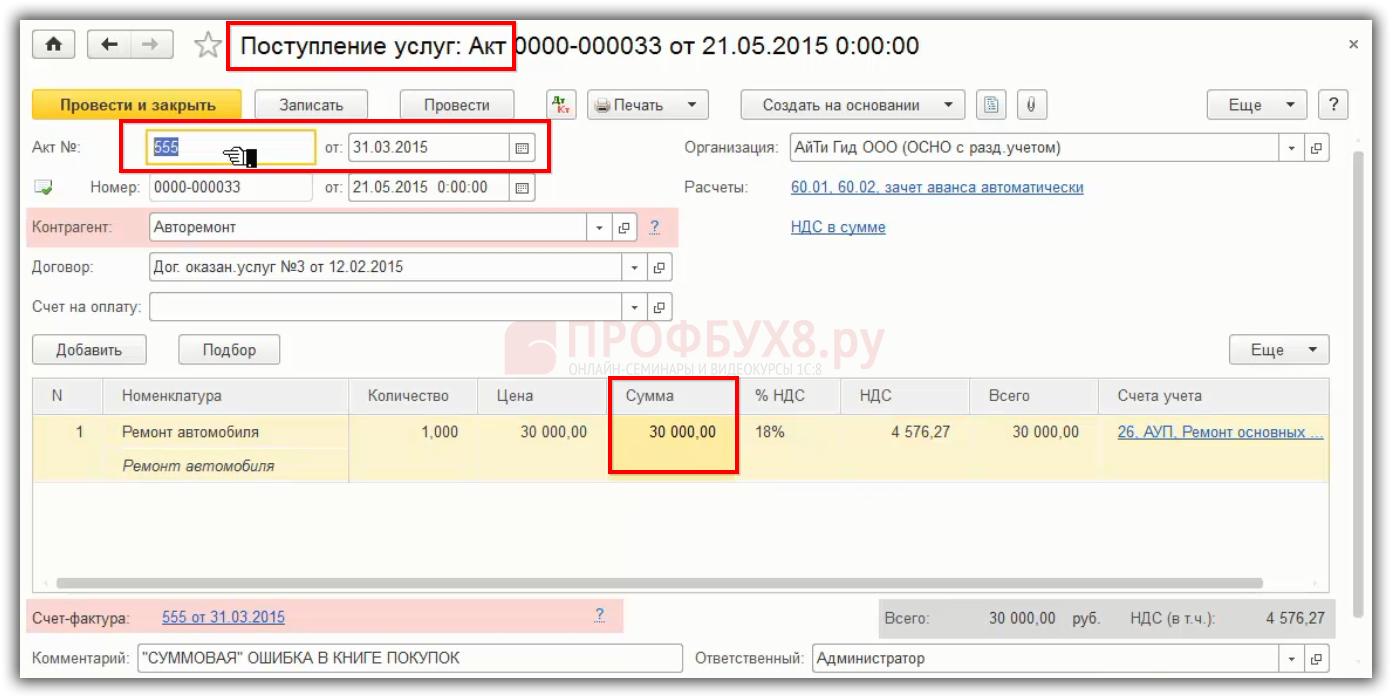

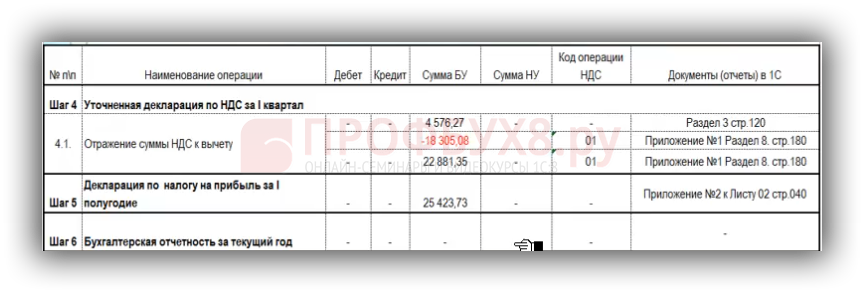

Далее необходимо решить в каком периоде внести исправление в 1С 8.3. С точки зрения НУ и БУ сумма разницы в 30 000 рублей включается в расходы в том периоде, когда обнаружена ошибка. В документе указываем те же номер Акта и дату документа:

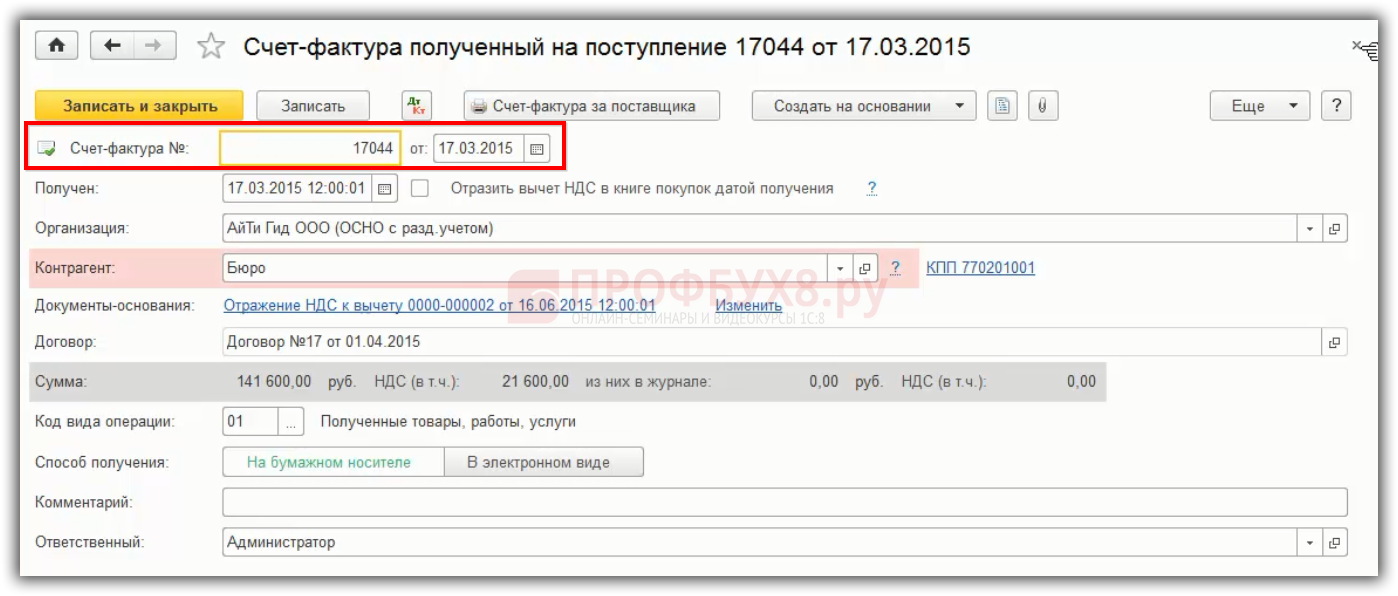

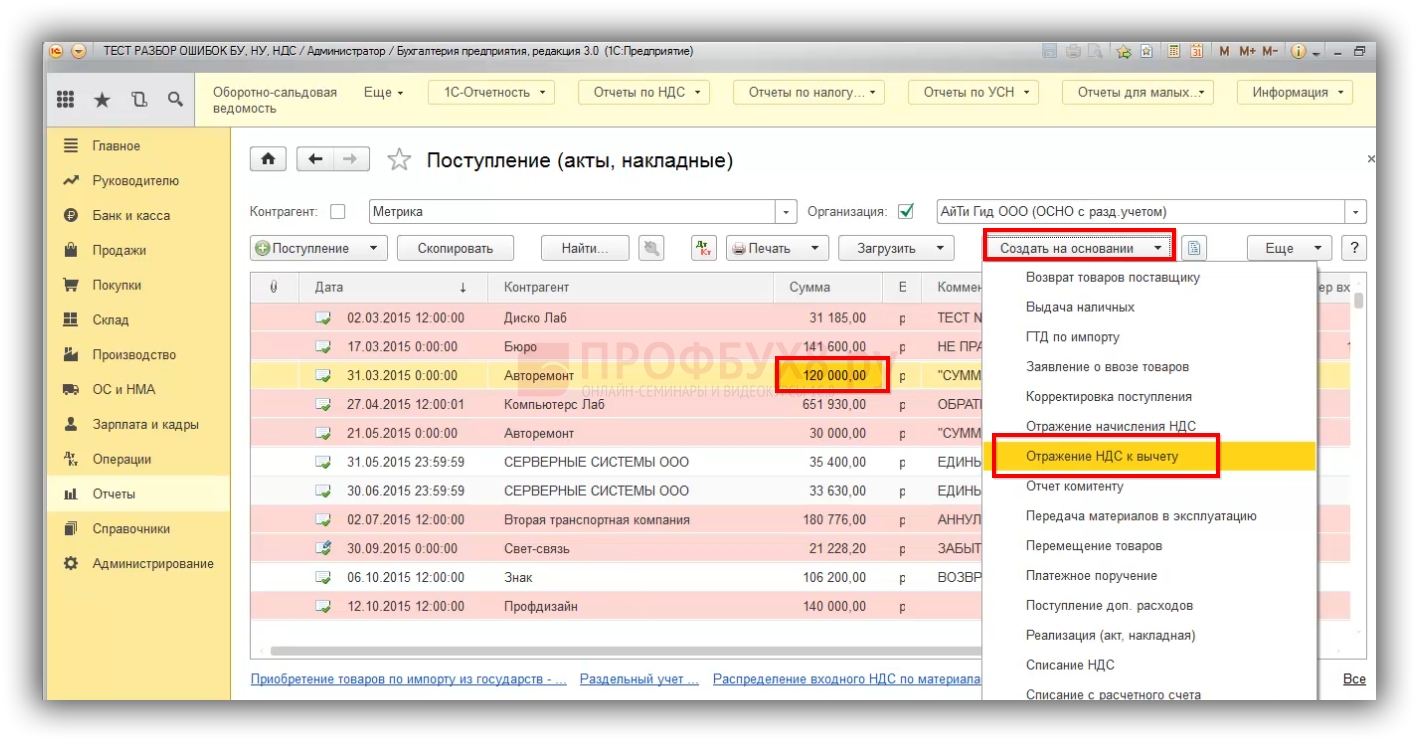

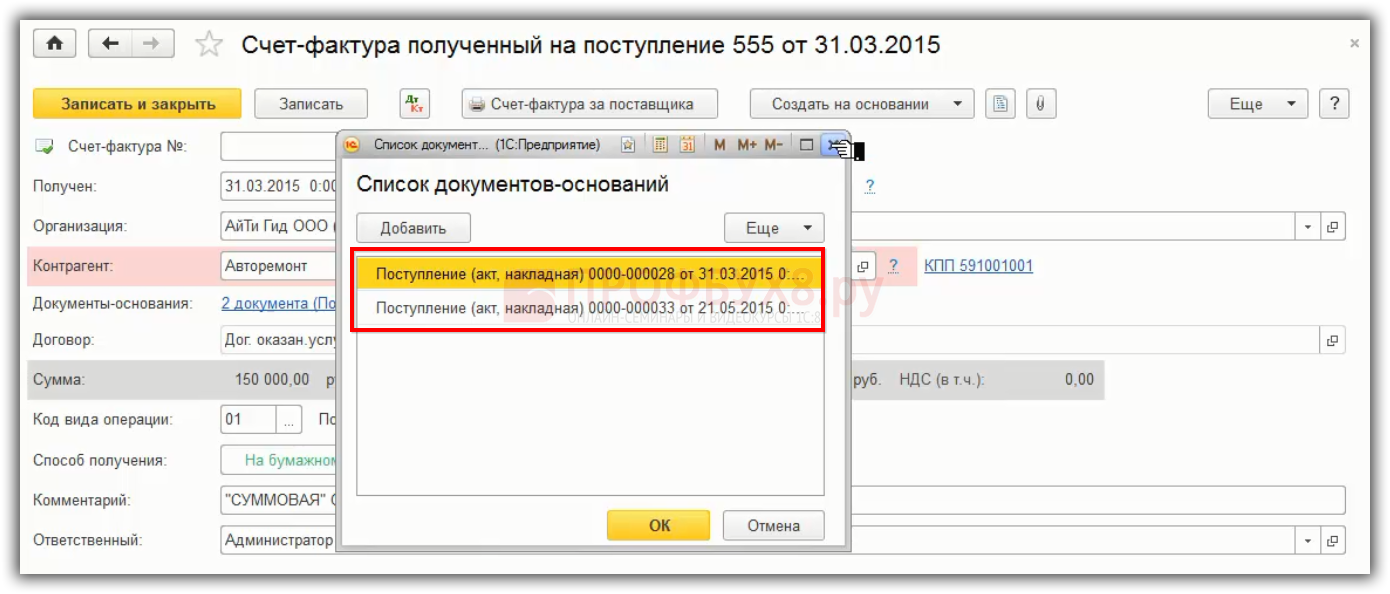

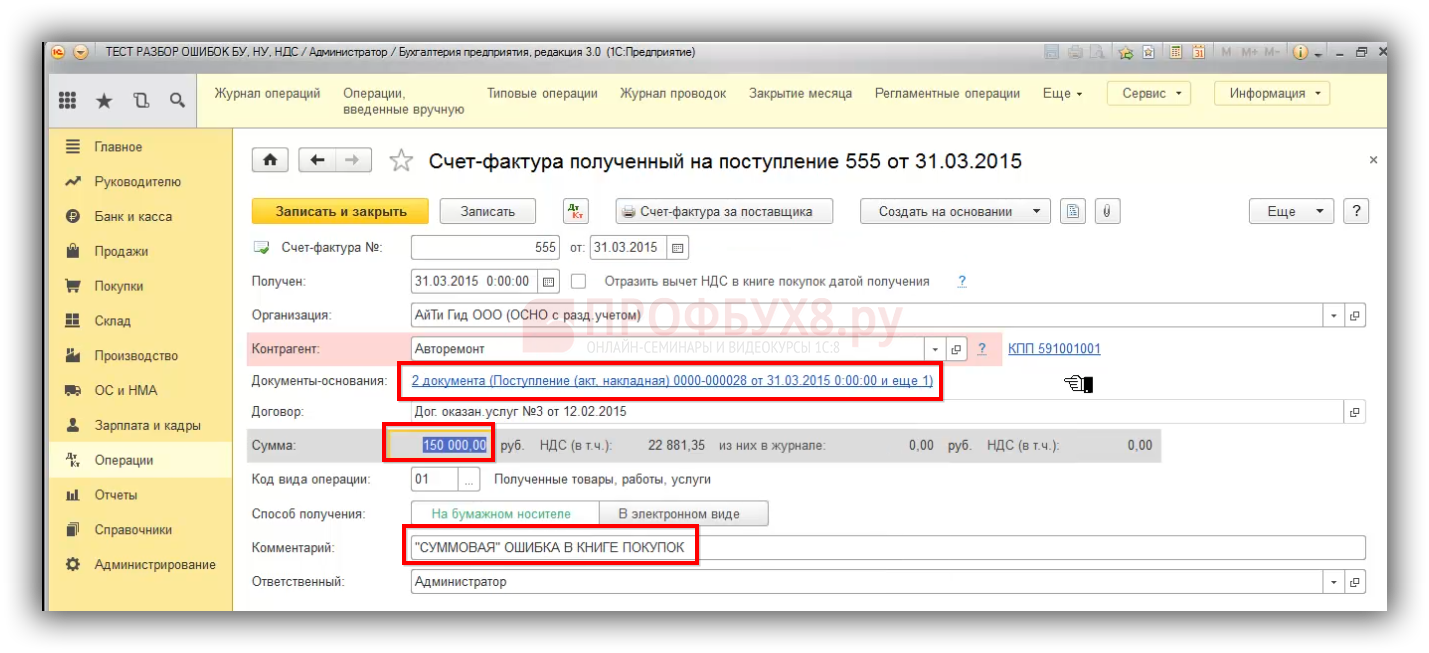

Когда в 1С 8.3 регистрируем счет-фактуру под тем же номером, который уже есть в 1С 8.3, то можно по одному и тому же счету фактуре оформить два разных документа:

В результате они объединятся, и этот счет-фактура будет по двум поступлениям зарегистрирован на сумму 150 000 рублей:

В 1С 8.3 сформировались исправительные проводки:

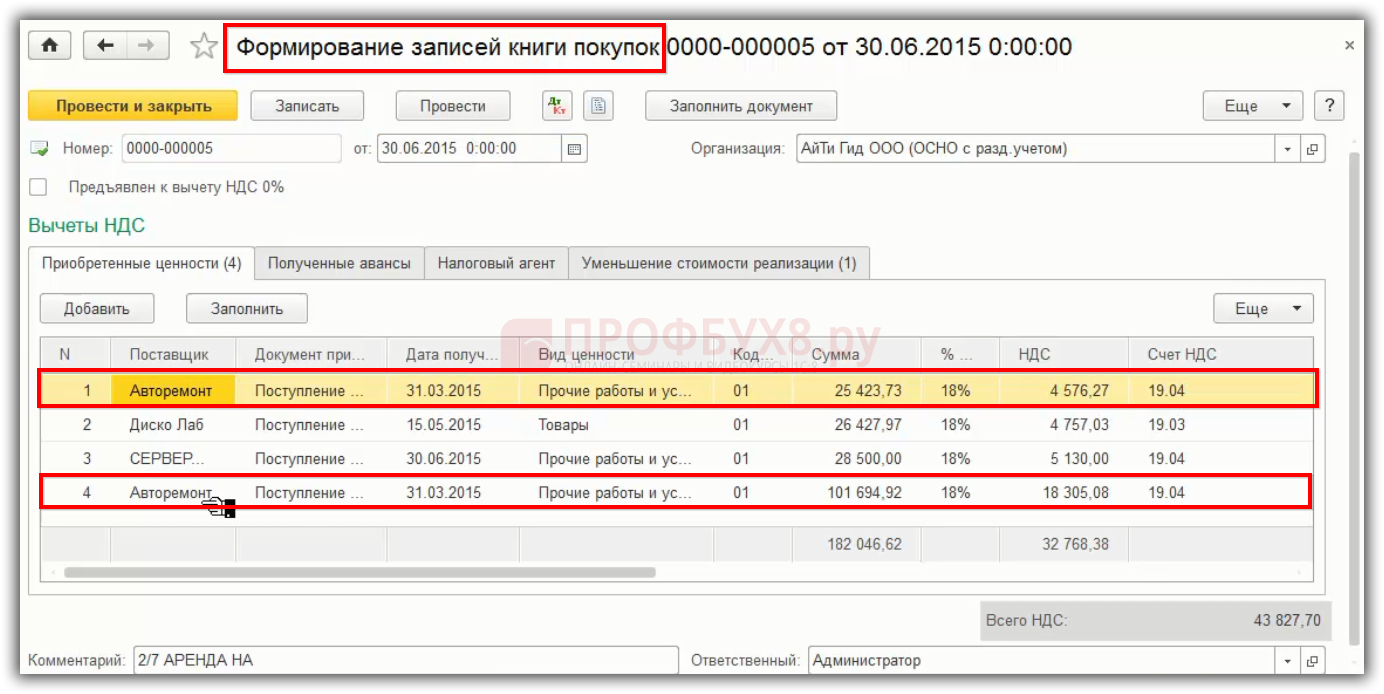

Шаг 3

Чтобы поставить всю сумму к вычету и сделать проводку по принятию НДС к вычету по двум частичкам, в 1С 8.3 применяется «Формирование записей книги покупок». В данном документе одна строка заполняется автоматически, а вторую нужно добавить вручную:

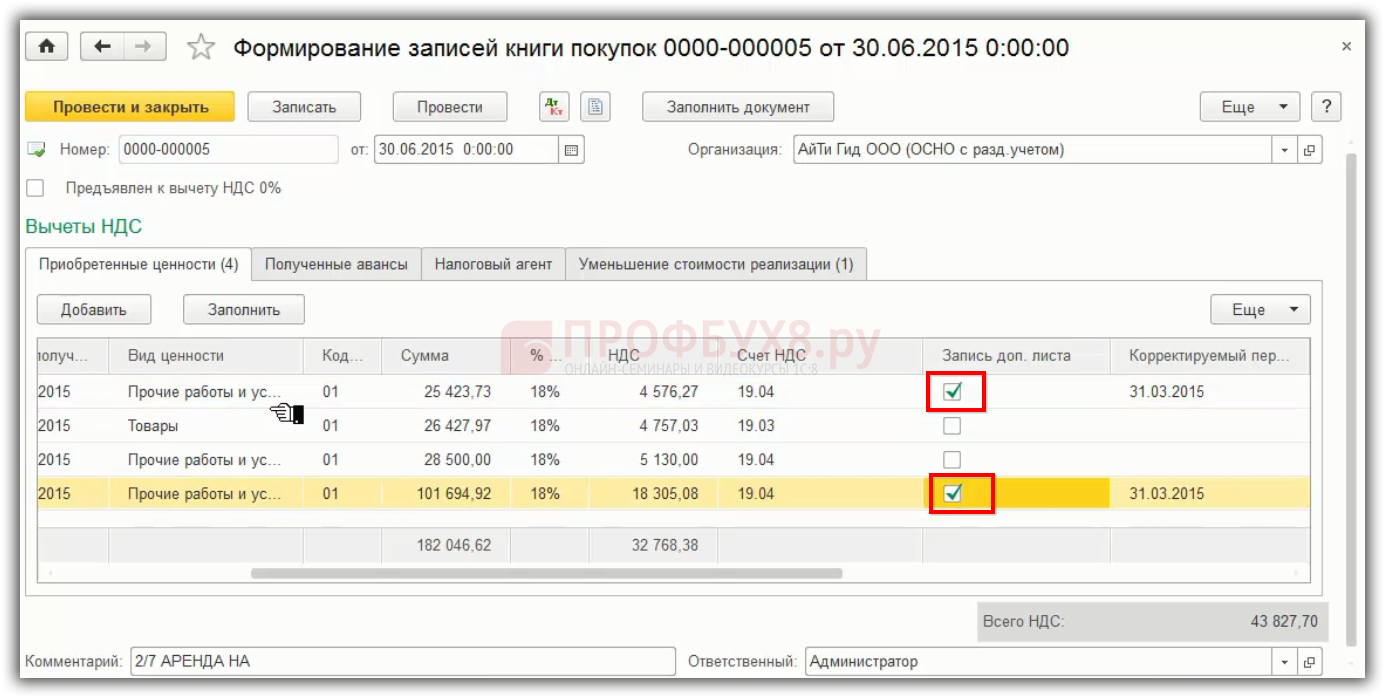

Главное указать, что производится запись доп. листа к 1 кварталу:

Тогда запись в доп. листе Книги покупок пойдет положительной строкой на общую сумму 150 000 рублей и общую сумму НДС к вычету:

Составляется уточненная декларация по НДС за 1 квартал, где НДС принятый к вычету:

- Если вычет по уточненной декларации будет приниматься в полной сумме, то меняется Раздел 3 стр. 120.

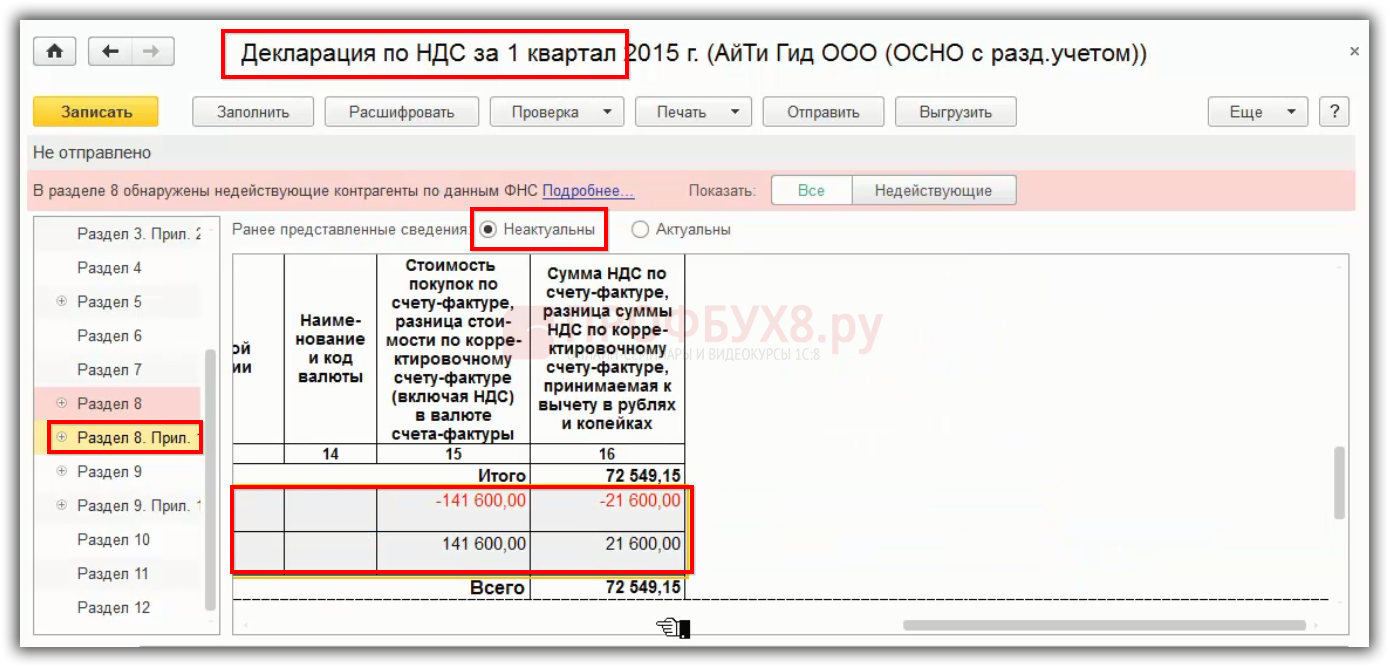

- Добавится Приложение № 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 – Разные представленные сведения «Неактуальны».

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

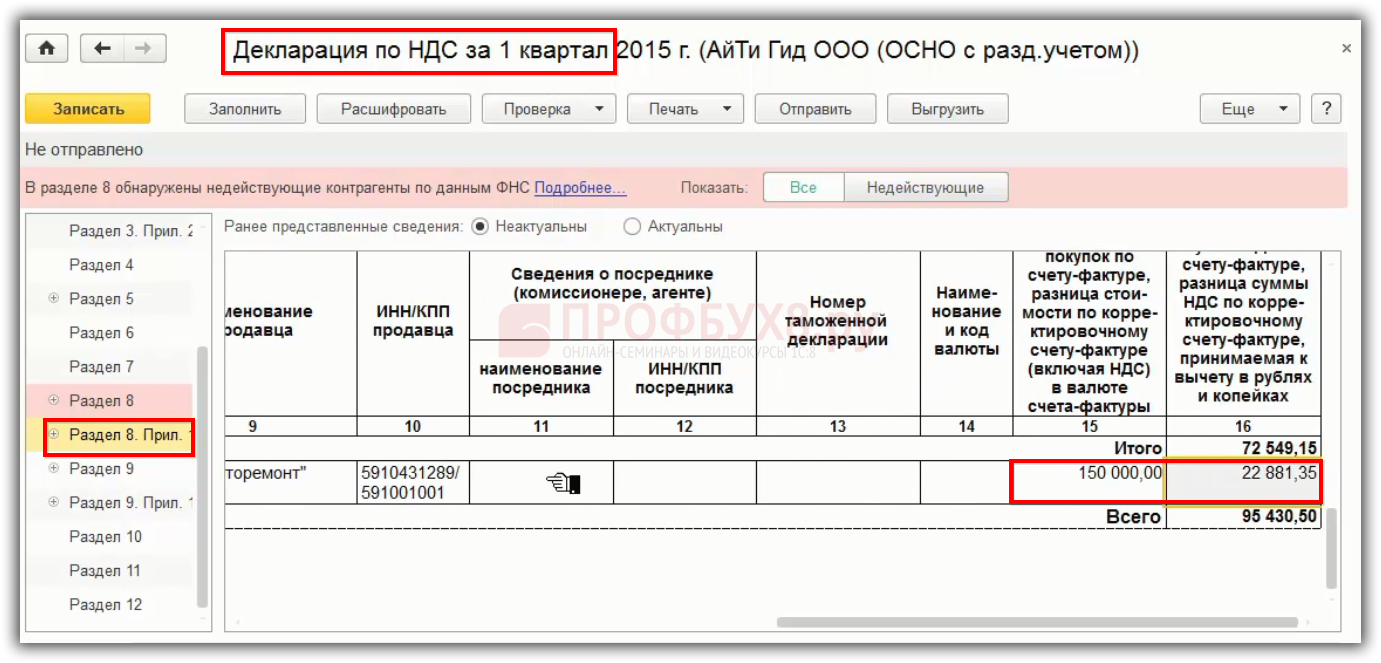

В декларации по НДС в Разделе 8 Приложении 1 первая сумма будет отрицательной, а вторая сумма положительной и добавится НДС к вычету:

Также будет затронут Раздел 3 в декларации по строке 120, добавится сумма к вычету, соответственно одна сумма пойдет с минусом, а вторая общая сумма с плюсом по Приложению 1 к Разделу 8:

Самый сложный вопрос в 1С 8.3 – это исправление ошибок по НДС, как собственных, так и ошибок, приведших к неправильному исчислению налога. Данный вопрос подробно изучен на МАСТЕР-КЛАССАХ: УЧЁТ СЛОЖНЫХ ОПЕРАЦИЙ. Теория и Практика в 1С 8.3.

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…

Дата публикации: Май 30, 2016

Поставьте вашу оценку этой статье:

![]() Загрузка…

Загрузка…