Не отразили вовремя реализацию – как исправить?

- Опубликовано 09.01.2020 11:05

- Автор: Administrator

- Просмотров: 55515

С ошибками при ведении учета сталкиваются все, ведь не ошибается тот, кто ничего не делает. Но даже опытных бухгалтеров вопросы по исправлению ситуации иногда ставят в тупик. Например, договорной отдел долго согласовывал договор с покупателем и в итоге согласовал «задним» числом. Как быть бухгалтеру, если отчетный период уже закрыт? Разберемся на практическом примере в 1С: Бухгалтерии, как исправить такую реализацию в бухгалтерском и налоговом учете.

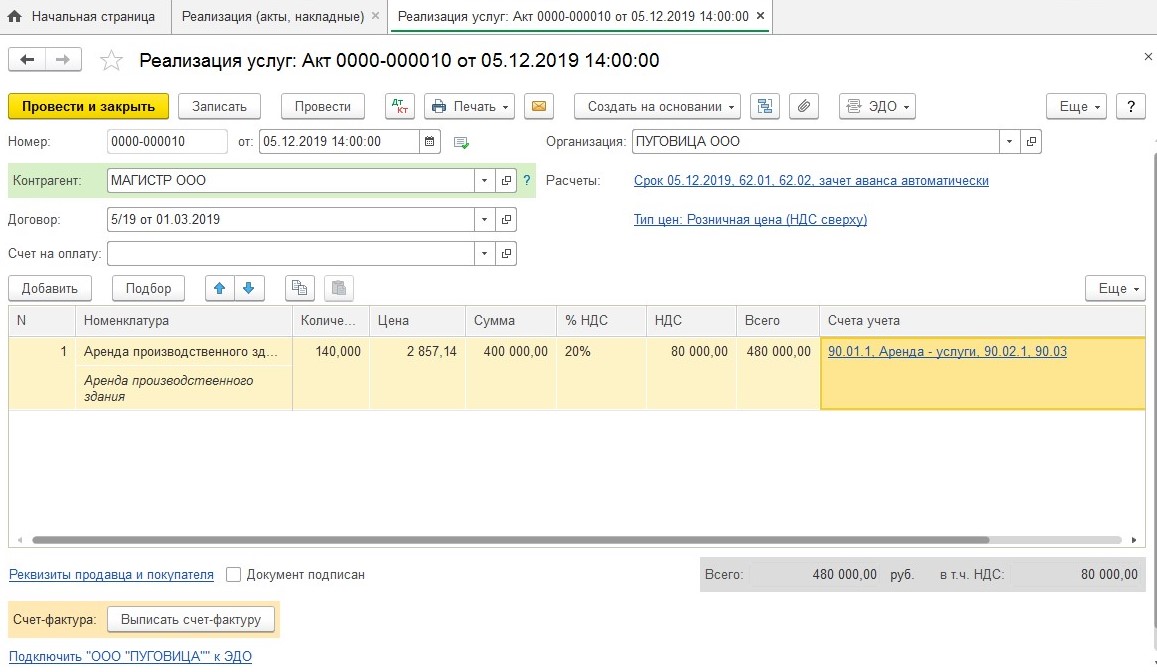

Итак, допустим, бухгалтерия ООО «Пуговица» (применяет ОСН) по каким-то причинам «забыла» отразить реализацию ООО «Магистр» на сумму 480 000 рублей в 1 квартале 2019 года (31.03.2019г.). А обнаружили это в декабре 2019 года, т.е. в том же году, но в другом отчетном периоде. При этом в первом квартале и полугодии 2019-го по данным налогового учета был получен убыток более 500 000 рублей.

Сначала разберемся, как исправить ситуацию в бухгалтерском учете. Основным документом, регламентирующим исправление ошибок в бухгалтерском учете, служит ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.10.2010 №63н). Согласно этому документу, реализацию в нашем примере нужно отразить текущей датой.

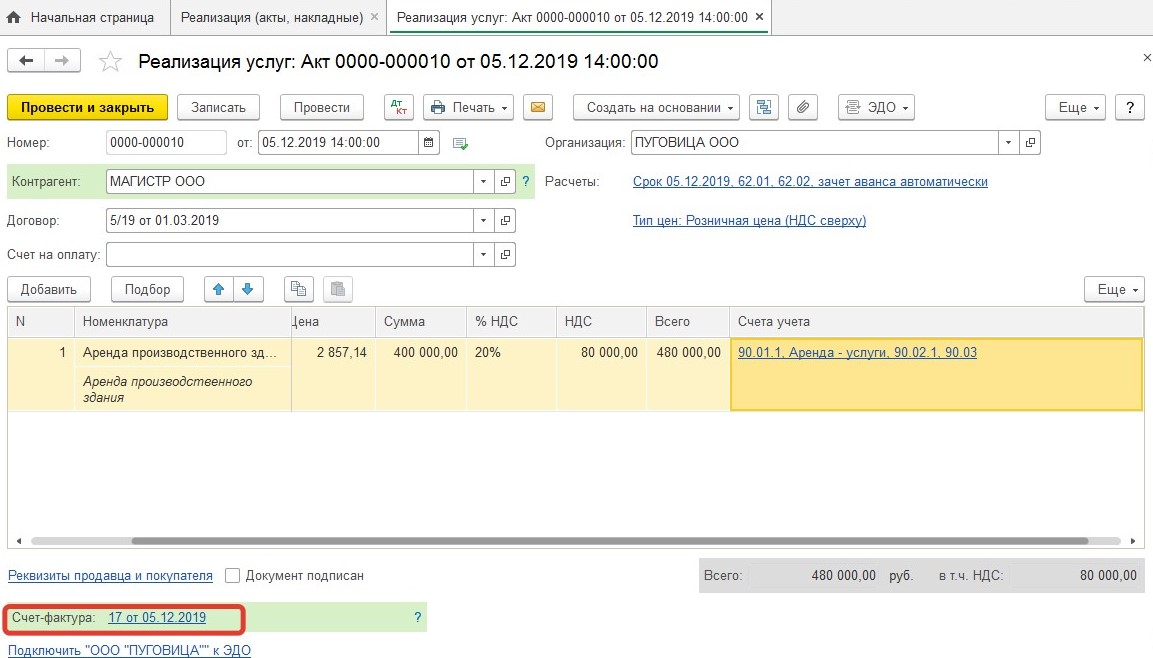

Затем исправляем данные налогового учета по НДС – необходимо подать уточненную декларацию и доплатить сумму налога в бюджет. Для этого регистрируем счет-фактуру в книге продаж (автоматически документ будет зарегистрирован текущей датой):

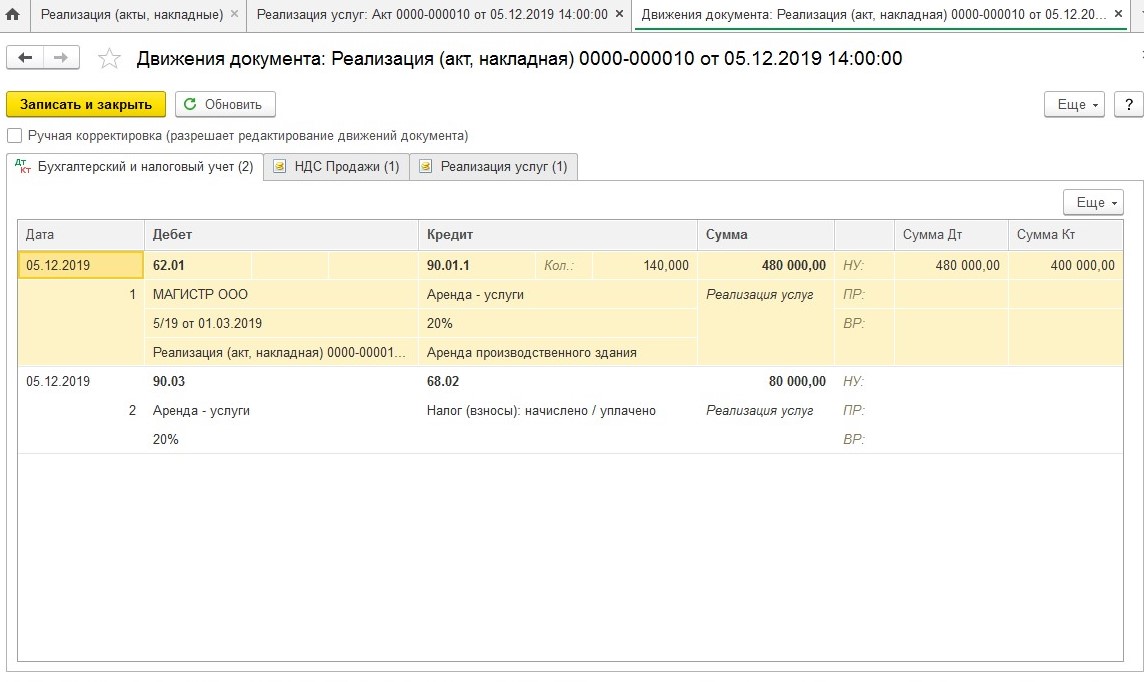

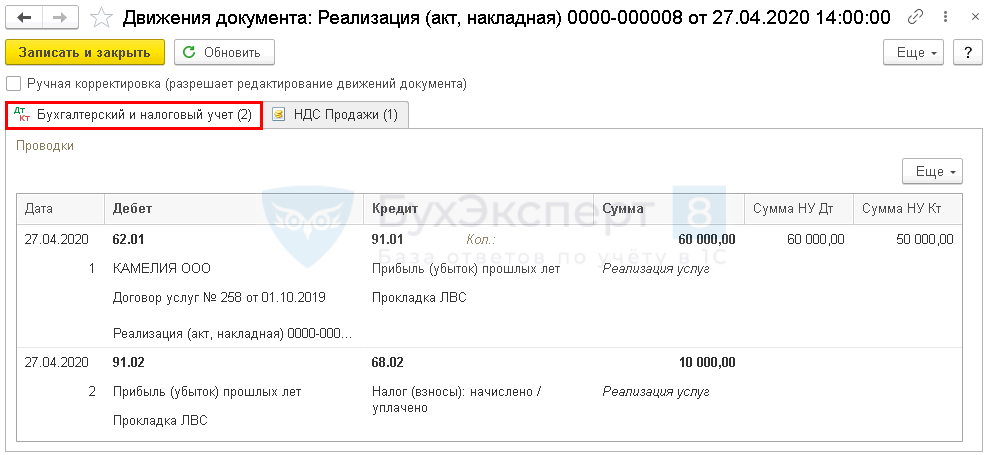

При проведении документа реализации программа сформирует движения по счетам учета:

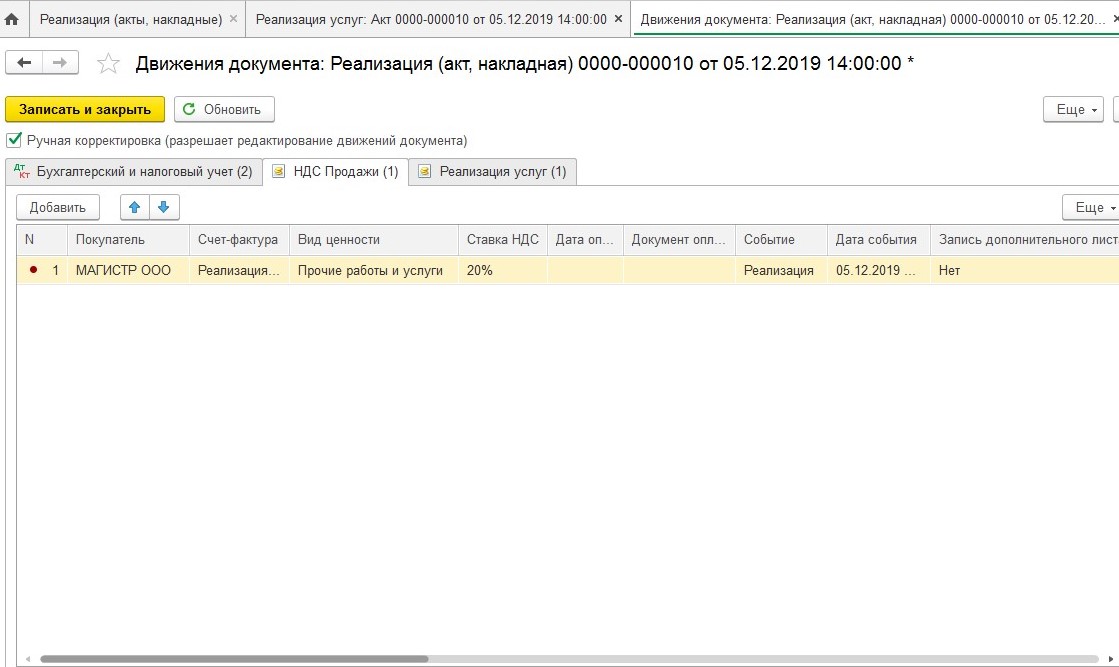

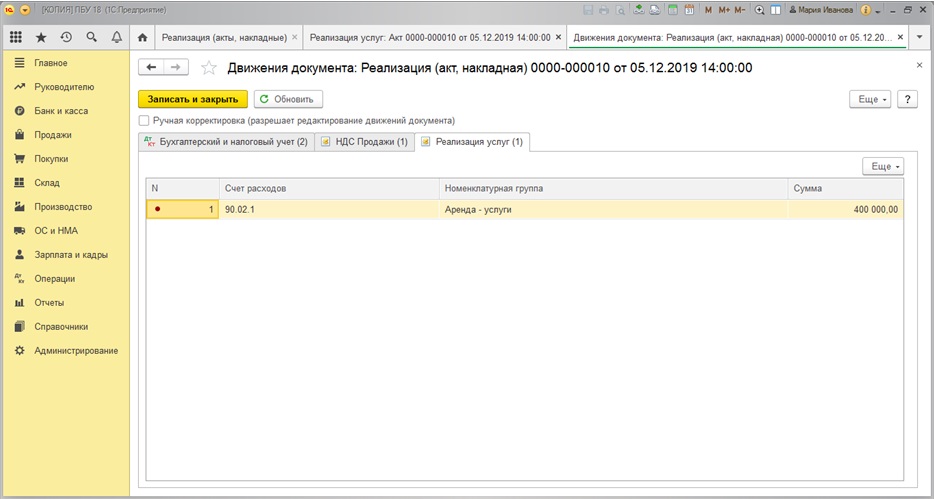

И движения по регистрам «НДС Продажи» и «Реализация услуг»

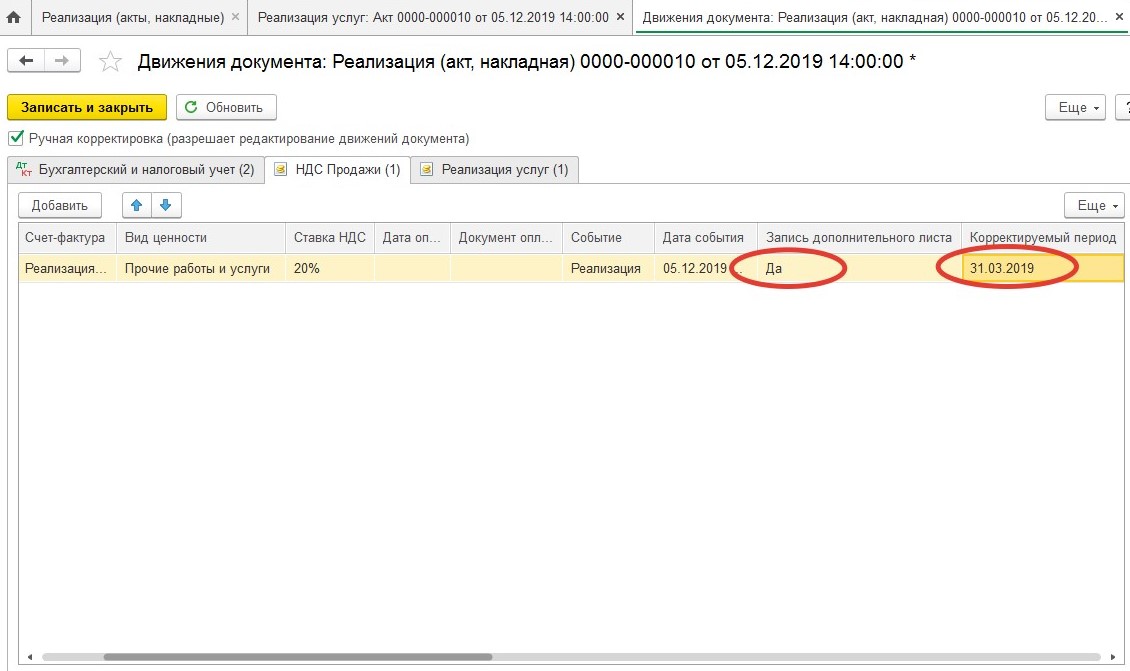

Как видим, регистр «НДС Продажи» после проведения документа содержит запись текущей датой, т.е. четвертым кварталом 2019 г. Нам же нужно скорректировать НДС за 1 квартал 2019 года, сделать доп. лист в книге продаж и подать уточненную декларацию по налогу на добавленную стоимость. Для этого потребуется внести изменения в данный регистр вручную. Устанавливаем галочку «Ручная корректировка», в столбце «Запись дополнительного листа» выбираем «Да», а в столбце «Корректируемый период» – нужную дату:

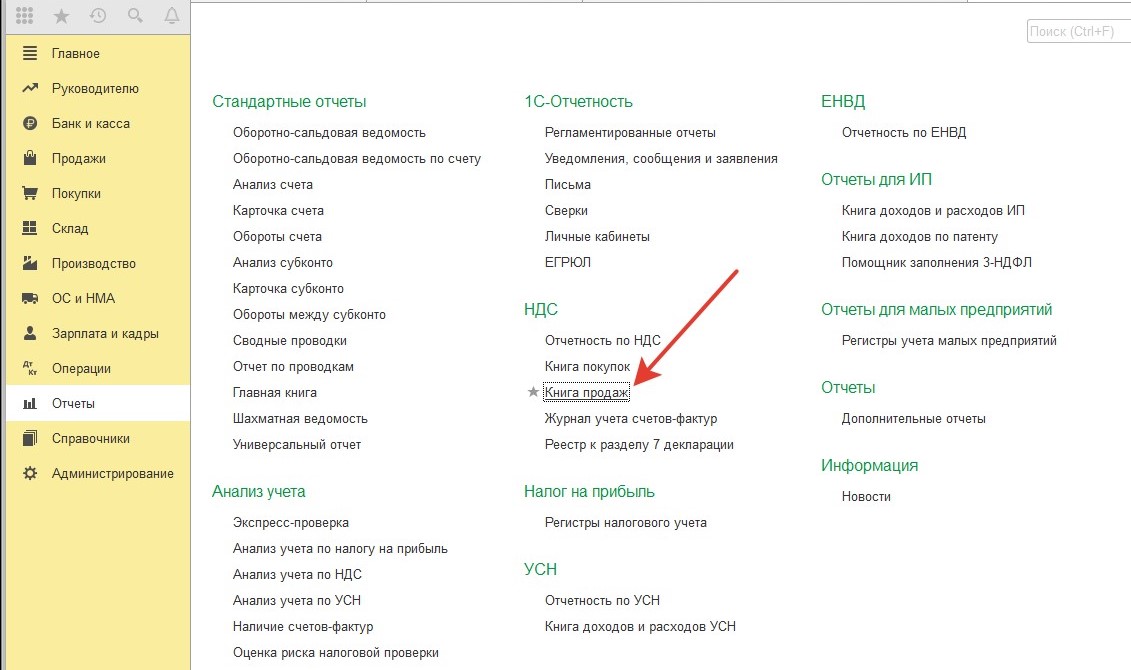

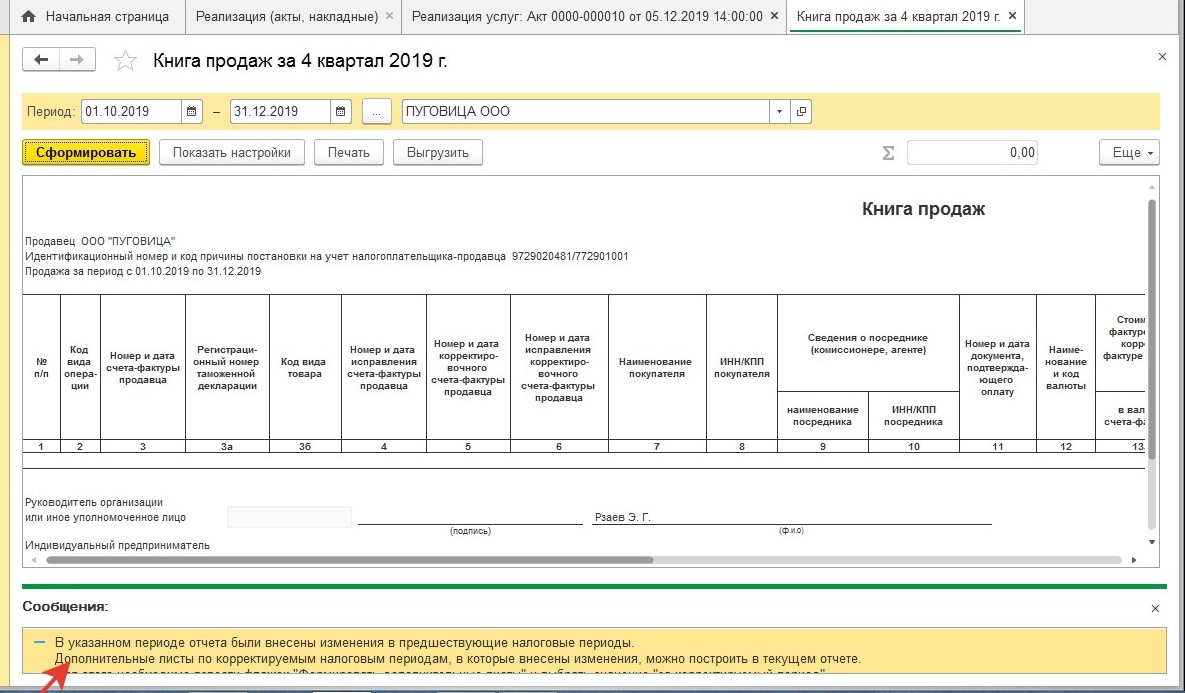

Сформируем книгу продаж:

При формировании отчета за текущий квартал программа выдаст сообщение:

«В указанном периоде отчета были внесены изменения в предшествующие налоговые периоды.

Дополнительные листы по корректируемым налоговым периодам, в которые внесены изменения, можно построить в текущем отчете.

Для этого необходимо взвести флажок “Формировать дополнительные листы” и выбрать значение “за корректируемый период”».

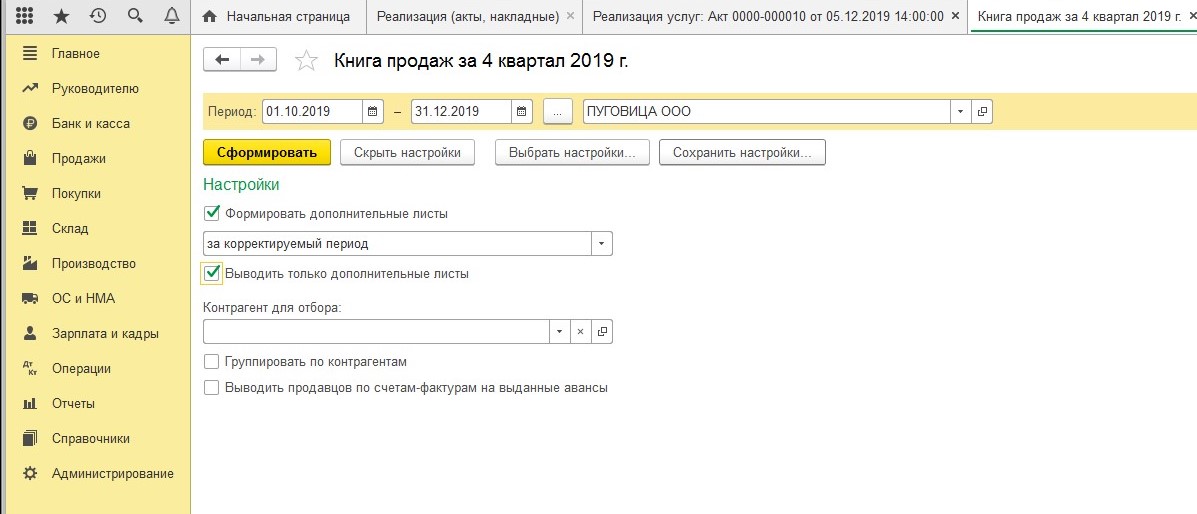

Воспользуемся указанным советом и установим необходимые настройки:

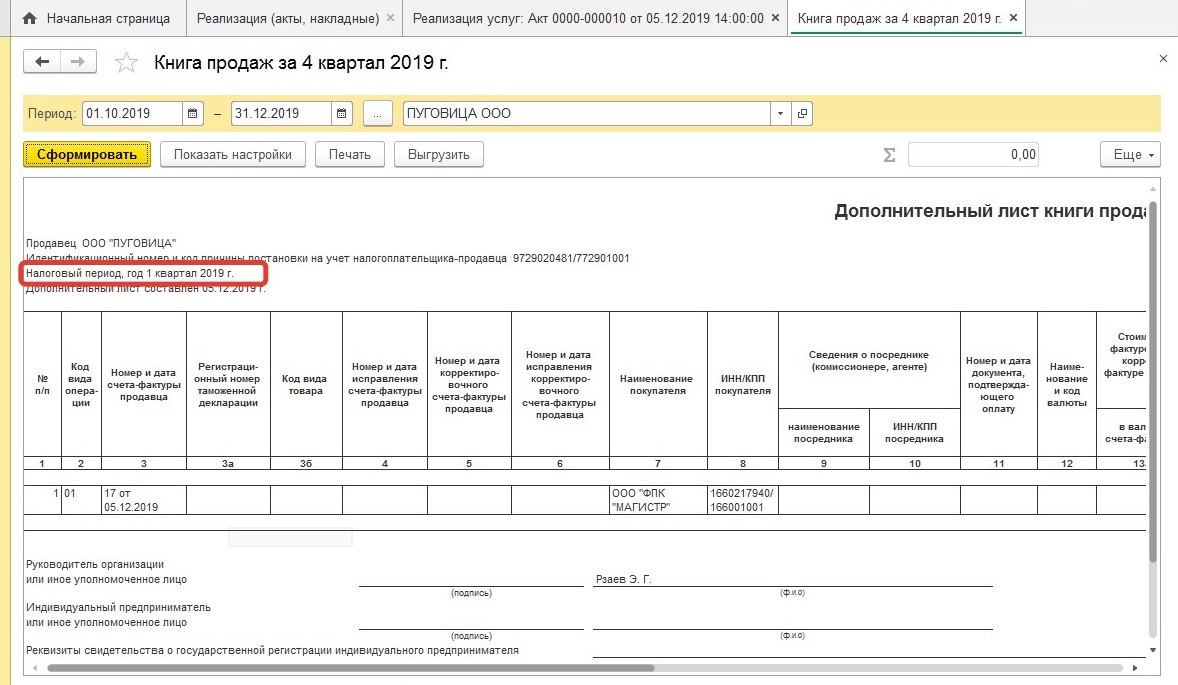

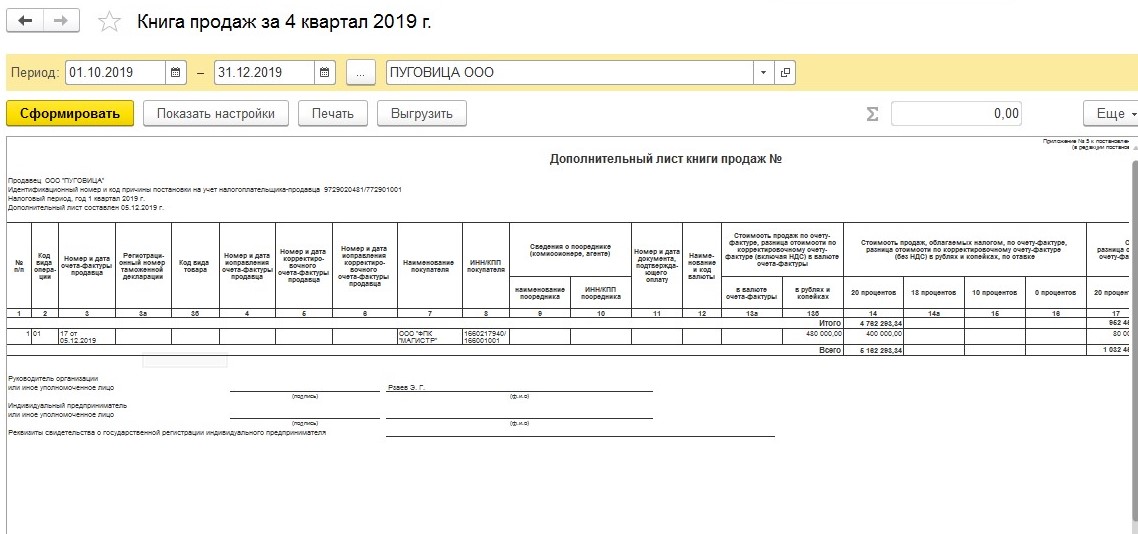

Программа сформирует дополнительный лист книги продаж за 1 квартал 2019 года:

Остается только создать и заполнить корректирующую декларацию по НДС, на титульном листе нужно указать номер корректировки и дату заполнения отчета (обязательно должна быть позже даты ввода документа реализации).

Как быть с декларацией по налогу на прибыль?

Так как по условиям нашего примера в первом квартале и полугодии по налогу на прибыль был получен убыток, то в этом случае авансы по налогу мы не платим, соответственно, подавать уточненную декларацию не обязаны.

Однако, после предоставления уточненной декларации по налогу на добавленную стоимость выручка от реализации в отчетах по НДС и налогу на прибыль перестанет совпадать:

Стр.010 + Стр.100 Приложения №1 к листу 02 Декларации по налогу на прибыль ≠ Стр.010 гр.3 разд.3 за все кварталы с начала года Декларации по НДС

Поэтому после предоставления декларации по НДС есть вероятность получить от налоговиков сообщение с требованием дать пояснения о причинах такого несовпадения (подп. 4 п. 1 ст. 31, п. 1 ст. 82, п. 3 ст. 88 НК РФ). Срок, в течение которого нужно дать пояснения – 5 рабочих дней со дня, следующего за днем получения от налоговиков сообщения с требованием об их представлении. Налоговики предлагают воспользоваться для этих целей рекомендованной формой пояснений (письмо ФНС России от 07.04.2015 №ЕД-4-15/5752@), но вы также можете представить их и в произвольной форме.

Скачать образец пояснений для инспекторов

В том случае, если в периоде совершения ошибки была бы получена налоговая прибыль, то необходимо было бы также подать уточненную декларацию по прибыли и доплатить авансовые платежи по налогу в бюджет.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

При выписке первичных документов бухгалтер сам может допустить ошибки. Но что делать, если менеджеры оформили документы покупателю, а потом случайно удалили документ, а бухгалтер о таких документах даже не знал? Читайте в нашей статье как внести неучтенные документы, выписанные покупателю в прошлом году в бухгалтерском и налоговом учете. А также как отразить их в целях учета НДС.

Содержание

- Пошаговая инструкция

- Исправление ошибки

- Регистрация неучтенного документа на реализацию услуг

- Регистрация неучтенного СФ на отгрузку покупателю

- Реформация баланса в НУ

- Уточненная декларация по НДС

- Доначисление налога на прибыль и доплата в бюджет

- Уточненная декларация по налогу на прибыль

- Бухгалтерская отчетность за текущий год

Пошаговая инструкция

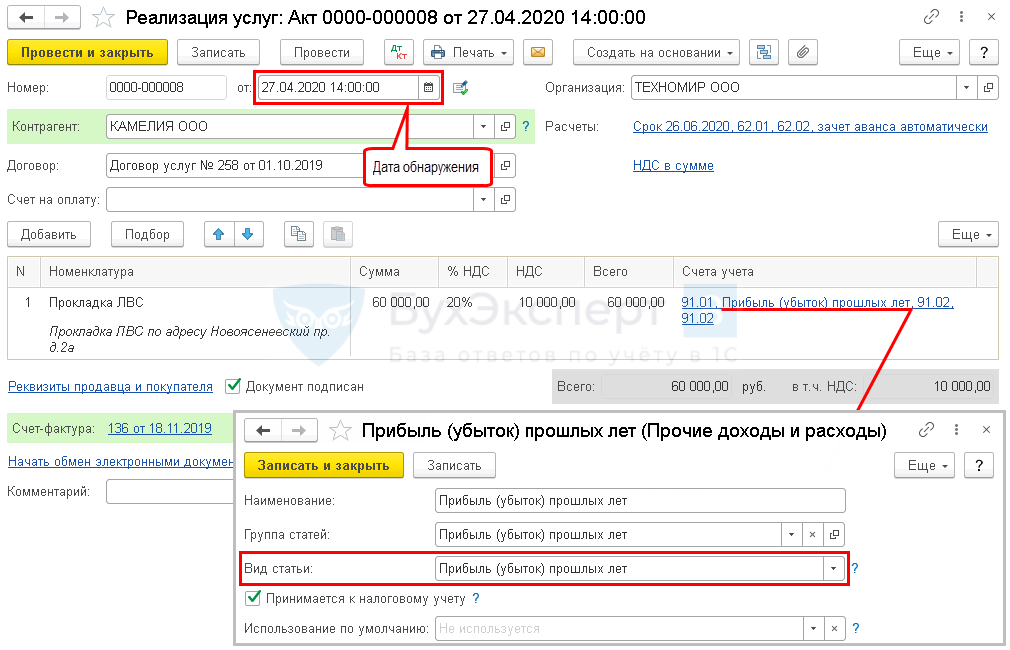

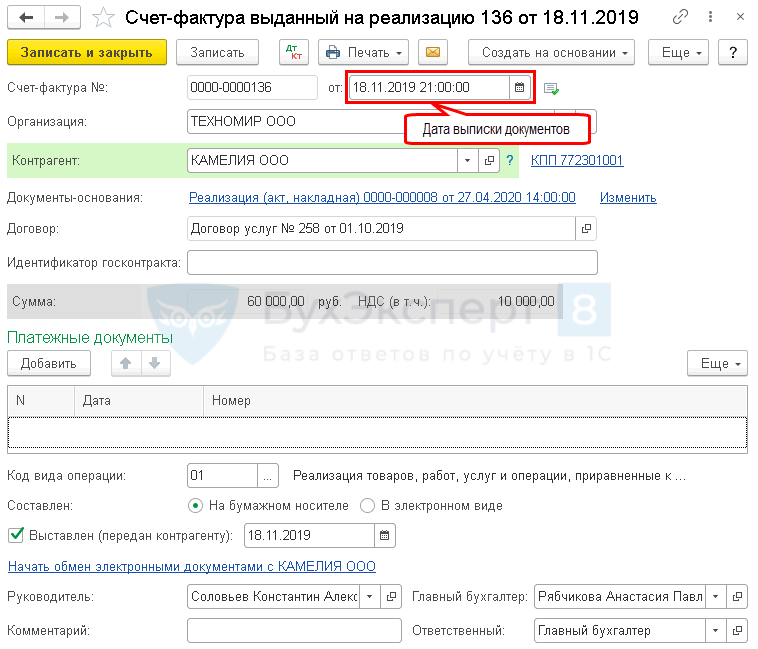

18.11.2019 (IV квартал) в программе Управление торговлей менеджеры выписали акт на работы по Прокладке ЛВС, а также счет-фактуру на сумму 60 000 руб. (в т. ч. НДС 20%). Но по случайности документ пометили на удаление, не выгрузили и забыли передать в Бухгалтерию.

Бухгалтер не знал о случившемся факте хозяйственной жизни (ФХЖ) на момент составления отчетности, сверка с данным контрагентом не была осуществлена. Бухгалтерская отчетность представлена и утверждена.

Как зарегистрировать неучтенный документ реализации, если факт выписки документов обнаружился 27.04.2020 (II квартал)?

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация неучтенного документа на реализацию услуг | |||||||

| 27 апреля | 62.01 | 91.01 | 60 000 | 60 000 | Выручка от реализации услуг в БУ | Реализация (акт, накладная) — Услуги (акт) |

|

| 91.02 | 68.02 | 10 000 | Начисление НДС с выручки | ||||

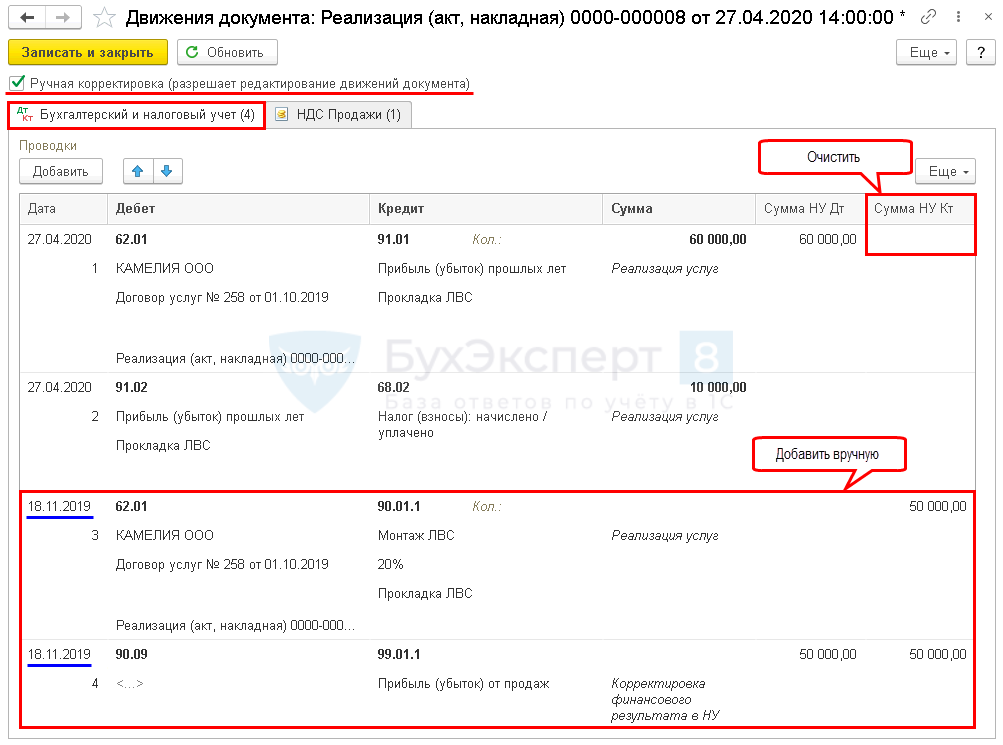

| 18 ноября | 62.01 | 90.01.1 | 50 000 | Ручная корректировка Выручка от реализации услуг в НУ | |||

| 90.09 | 99.01.1 | 50 000 | 50 000 | Ручная корректировка Корректировка финансового результата в НУ | |||

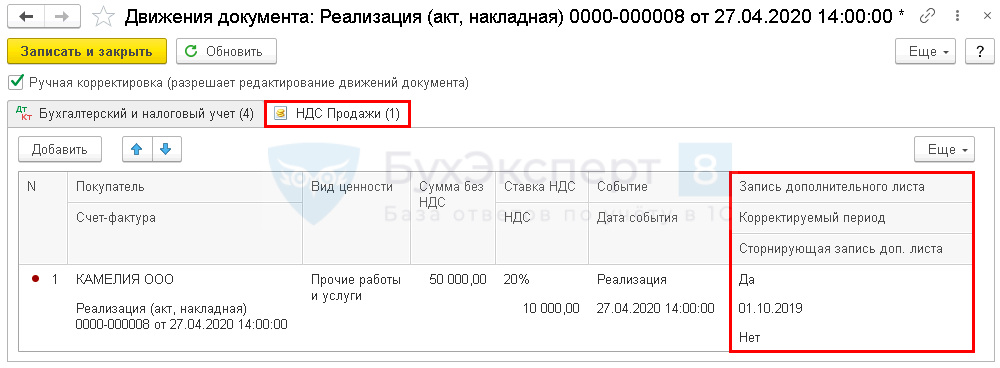

| 18 ноября | — | — | Ручная корректировка регистра НДС Продажи — Доп.лист за IV квартал | ||||

| Регистрация неучтенного СФ на отгрузку покупателю | |||||||

| 18 ноября | — | — | 60 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 10 000 | Отражение НДС в доп. листе Книги продаж | Отчет Книга продаж | |||

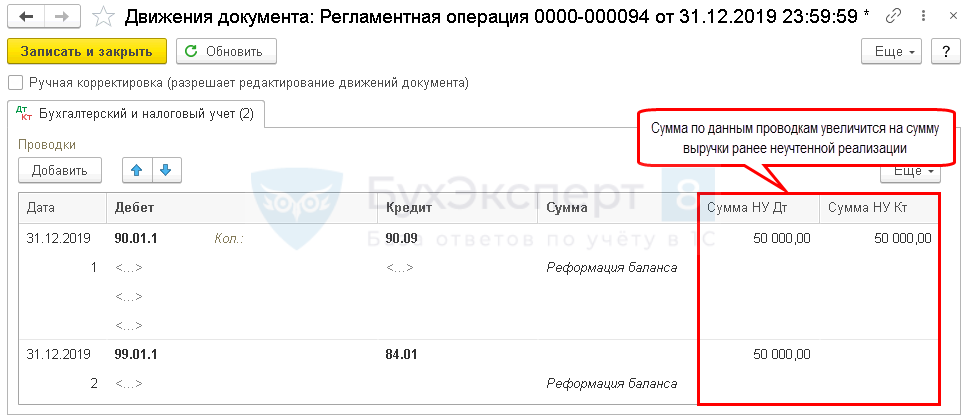

| Реформация баланса в НУ | |||||||

| 31 декабря | 90.01.1 | 90.09 | 50 000 | 50 000 | Закрытие субсчета 90.01.1 | Закрытие месяца — Реформация баланса |

|

| 99.01.1 | 84.01 | 50 000 | Закрытие счета 99.01.1 | ||||

| Уплата задолженности по НДС в бюджет | |||||||

| 27 апреля | 68.02 | 51 | 10 000 | Уплата НДС в бюджет за IV квартал по сроку платежа 27 января, 25 февраля, 25 марта | Списание с расчетного счета — Уплата налога |

||

| Начисление и уплата пеней по НДС в бюджет | |||||||

| 27 апреля | 91.02 | 68.02 | 188,37 | Начисление пеней по НДС | Операция, введенная вручную — Операция | ||

| 68.02 | 51 | 188,37 | Уплата в бюджет пеней по НДС | Списание с расчетного счета — Уплата налога |

|||

| Доначисление налога на прибыль | |||||||

| 27 апреля | 99.01.1 | 68.04.1 | 1 500 | Доначисление налога на прибыль в федеральный бюджет | Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 8 500 | Доначисление налога на прибыль в региональный бюджет | ||||

| Уплата задолженности по налогу на прибыль в бюджет | |||||||

| 27 апреля | 68.04.1 | 51 | 1 500 | Доплата налога на прибыль в федеральный бюджет | Списание с расчетного счета — Уплата налога |

||

| 68.04.1 | 51 | 8 500 | Доплата налога на прибыль в региональный бюджет | Списание с расчетного счета — Уплата налога |

|||

| Начисление и уплата пеней по налогу на прибыль в бюджет | |||||||

| 27 апреля | 99.01.1 | 68.04.1 | 8,40 | Начисление пеней по налогу на прибыль в федеральный бюджет | Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 47,60 | Начисление пеней по налогу на прибыль в региональный бюджет | ||||

| 68.04.1 | 51 | 8,40 | Уплата в федеральный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога |

|||

| 68.04.1 | 51 | 47,60 | Уплата в региональный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога |

|||

| Представление уточненной Декларации по налогу на прибыль за 2019 в ИФНС | |||||||

| 27 апреля | — | — | 50 000 | Отражение неучтенных доходов от реализации | Регламенти-рованный отчет Декларация по налогу на прибыль Лист 02 Прил. 1 стр. 010 |

||

| Представление уточненной Декларации по НДС за IV кв. в ИФНС | |||||||

| 27 апреля | — | — | 10 000 | Отражение суммы НДС к уплате | Регламенти-рованный отчет Декларация по НДС — Раздел 3 стр. 010 |

||

| — | — | 10 000 | Отражение суммы НДС к уплате в доп. листе | Регламенти-рованный отчет Декларация по НДС — Раздел 9 Прил. 1 |

Исправление ошибки

БУ

Пропуск в отражении ФХЖ не является ошибкой (п. 2 ПБУ 22/2010). В БУ будет иметь место исправление оценочного значения в соответствии с ПБУ 21/2008.

Если бухгалтер не знал о произошедшем ФХЖ, то на дату выявления ФХЖ, будет производиться изменение оценочного значения перспективно с 0 до фактической оценки (Рекомендации НРБУ «БМЦ Р-18/2011-КпР»):

- отражение стоимости услуг поставщика отражается по Дт счета расчетов с Кт счета 91.01 «Прочие доходы» по статье «Прибыль прошлых лет, выявленная в отчетном году».

Подробнее Как отразить пропущенный расходный документ на услуги поставщика, если отчетность уже сдана?

НУ

Пропуск первичного документа приравнивается к ошибке. Ошибка привела к недоплате налога на прибыль в предыдущем отчетном периоде.

Перерасчет налоговой базы производится в периоде возникновения ошибки (IV квартал 2019) и сдается уточненная декларация за этот период (абз. 2 п. 1 ст. 54 НК РФ)

НДС

При занижение суммы исчисленного НДС к уплате необходимо:

- в доп. листе Книги продаж в периоде, когда состоялась реализация (IV квартал):

- зарегистрировать «забытый» СФ;

- подать уточненную декларацию по НДС за IV квартал.

Регистрация неучтенного документа на реализацию услуг

Проводки

По умолчанию документ формирует проводки.

Но в НУ ошибка исправляется в периоде обнаружения, поэтому:

- откройте период, если вы устанавливали Дату запрета редактирования;

- установите флажок Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет:

- в проводке Дт 62.01 Кт 91.01 удалите сумму в графе Сумма НУ Кт;

- вручную добавьте проводки на дату возникновения ошибки:

- Дт 62.01 Кт 90.01.1 в графе Сумма НУ Кт укажите сумму выручки в НУ;

- Дт 90.09 Кт 99.01.1 – закройте счет 90.09 для того, чтобы не пришлось перепроводить регламентную операцию Закрытие счетов 90, 91.

Не смотря на то что, дата проводок относится к прошлому периоду, граница последовательности в закрытии месяца не нарушается. Подробнее Почему при ручной корректировке проводок не нарушается граница последовательности?

Для целей учета НДС исправления также внесите вручную:

- по регистру НДС Продажи заполните:

- Запись дополнительного листа – Да;

- Корректируемый период – начало периода в который вносятся изменения;

- Сторнирующая запись доп.листа – Нет.

После таких дополнений исчисленный НДС отразится в дополнительном листе книги продаж в периоде выписки документов (IV квартал).

Регистрация неучтенного СФ на отгрузку покупателю

Граница последовательности также не будет нарушена. Подробнее Вызывают ли нарушение границы последовательности изменения в счетах-фактурах прошлых периодов?

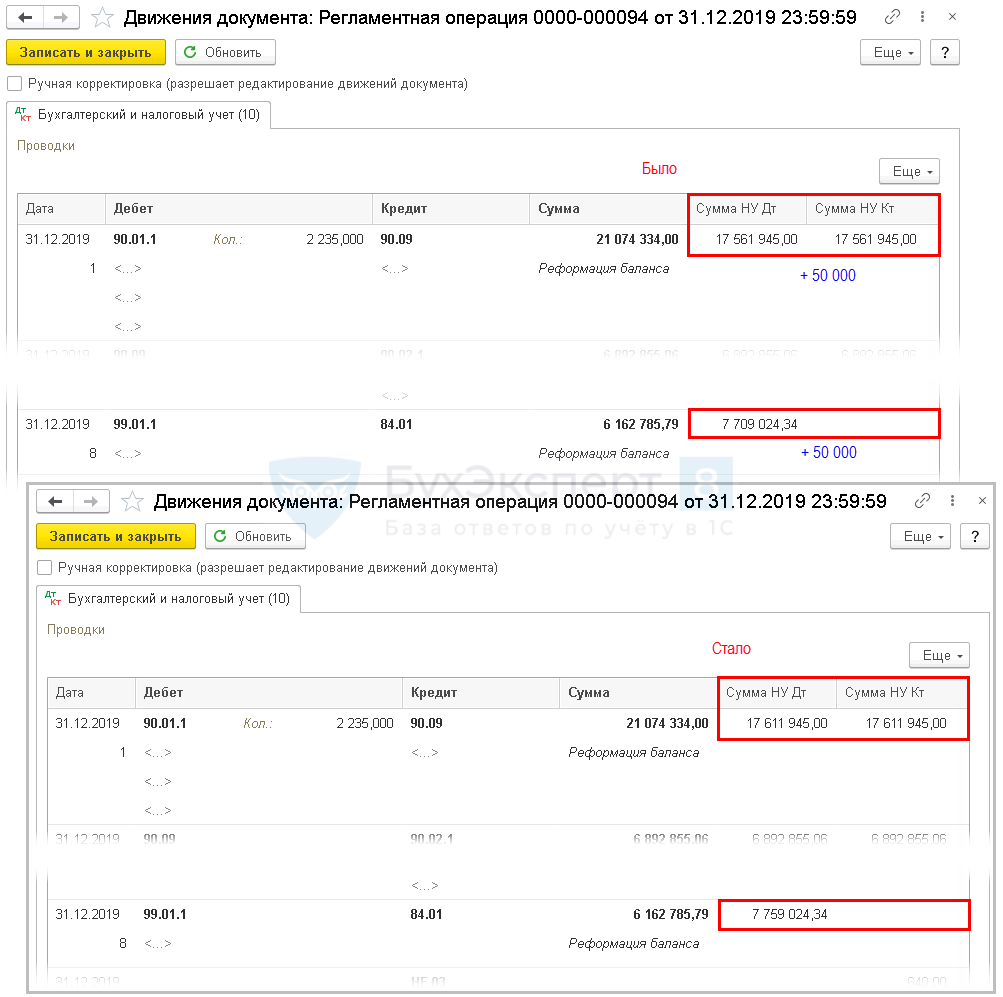

Реформация баланса в НУ

Перепроведите только регламентную операцию Реформация баланса. Другие операции не трогайте!

Например.

Уточненная декларация по НДС

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

- Уплата НДС

- Шпаргалка по расчету и учету пеней

- Расчет и уплата пеней по НДС

На титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т. е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 24 «IV квартал», т. е. числовой код периода, за который представляется уточненная декларация.

В Разделе 3 стр. 010 «Реализация…»: ![]() PDF

PDF

- правильная сумма выручки;

- правильная сумма исчисленного НДС.

В Разделе 9 Приложение N 1 «Сведения из доп. листов книги продаж»: ![]() PDF

PDF

- с минусом — аннулированный первичный счет-фактура, код вида операции «01»;

- с плюсом — исправленный счет-фактура, код вида операции «01».

Доначисление налога на прибыль и доплата в бюджет

Сумма выручки уменьшена на 50 000 руб., следовательно, ранее налоговая база была занижена на 50 000 руб.

Рассчитаем недоимку по налогу на прибыль по следующей формуле:

Недоимка по налогу на прибыль за IV кв. составила:

- Федеральный бюджет — 50 000*3% = 1 500 руб.

- Региональный бюджет — 50 000*17% = 8 500 руб.

Уточненная декларация по налогу на прибыль

В случае подачи уточненной декларации после срока уплаты налога, то налогоплательщик может избежать штрафа 20% от суммы неуплаченного налога, если (п. 4 ст. 81 НК РФ, ст. 122 НК РФ):

- уплатит недоимку по налогу и соответствующие ей пени до представления уточненной декларации.

Изучить подробнее:

- Уплата налога на прибыль в региональный бюджет

- Уплата налога на прибыль в федеральный бюджет

- Шпаргалка по расчету и учету пеней

- Расчет и уплата пеней по налогу на прибыль

При исправлении суммовой ошибки по налогу на прибыль предоставьте уточненную декларацию за период возникновения ошибки:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т.е. последовательный номер уточненной декларации;

- Налоговый (отчетный) период (код) – 34 «год», т.е. числовой код периода предоставления декларации.

В Листе 02 Приложение N 1 стр. 010 «Выручка от реализации всего»: ![]() PDF

PDF

- в т.ч. стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства»:

- правильная сумма доходов, т.е. сумма по стр. 010 (011) первичной декларации с учетом исправления суммы выручки.

Бухгалтерская отчетность за текущий год

В отчете о финансовых результатах расходы по пропущенному документу отражаются: ![]() PDF

PDF

- стр. 2340 – неучтенная сумма доходов.

См. также:

- Как отразить пропущенный расходный документ на услуги поставщика, если отчетность уже сдана

- Пропущенные документы прошлого года от поставщика услуг

- Ошибка: занижена сумма выручки прошлого года

- Ошибка: завышены расходы по услугам поставщика прошлого года

- Ошибка в налоговом учете: Завышены расходы в закрытом периоде

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Проведение забытого документа реализации товаров и услуг и отражение в книге продаж

При выявлении ошибок в учете, которые могут повлиять на правильность заполнения налоговой отчетности, пункт 1 ст. 81 НК РФ определяет для налогоплательщика следующее:

-

обязанность уточнить декларацию при занижении суммы налога;

-

право уточнить декларацию при завышении или неизменности суммы налога.

Когда выявленная ошибка допущена в прошедшем периоде, то ее исправление должно относиться к тому же периоду.

Для аннулирования неправильного счета-фактуры и регистрации нового документа создаются отдельные листы Книги продаж. Дополнительный лист должен относиться к тому же периоду, что и допущенная ошибка. Этот же регламент применяется при обнаружении реализаций, по которым не выставлены или не проведены счета-фактуры.

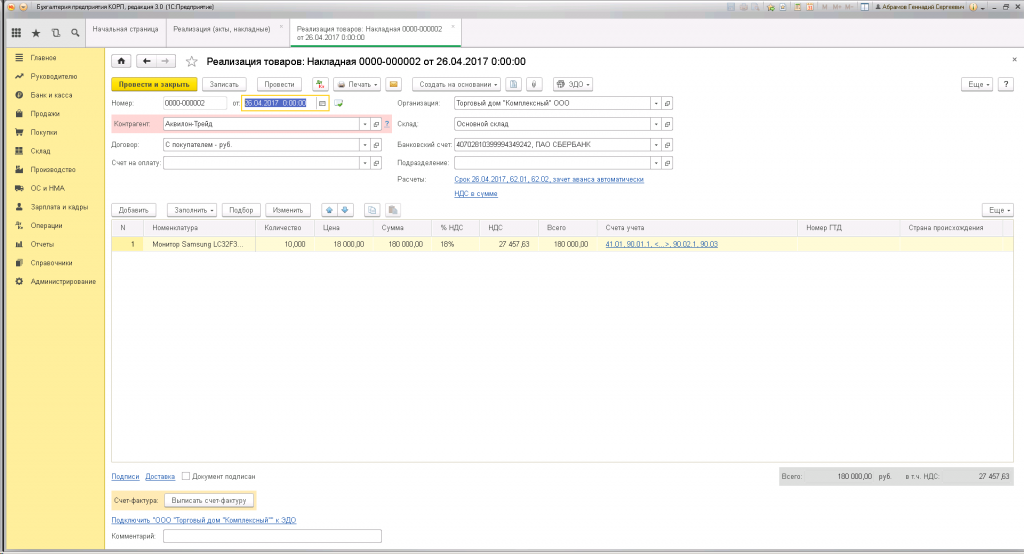

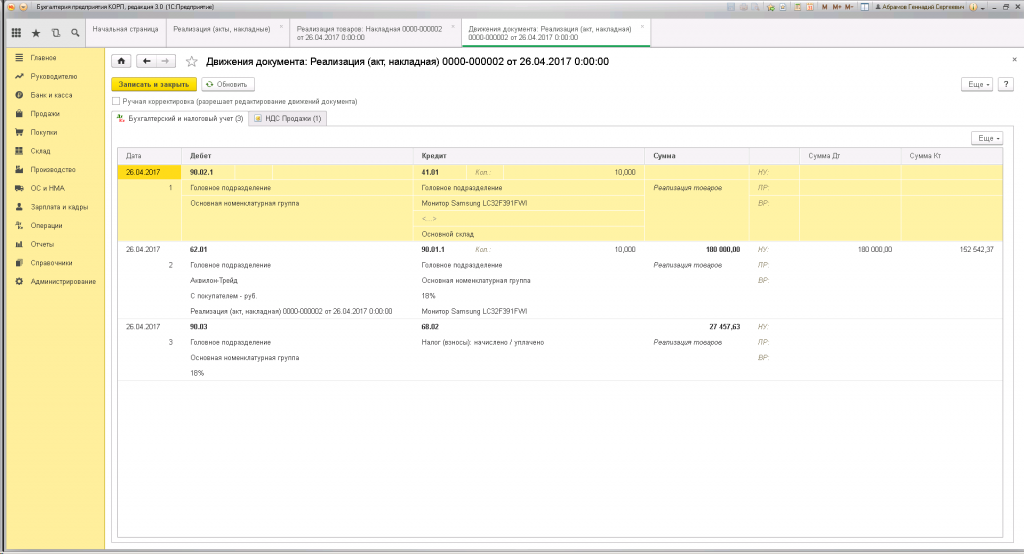

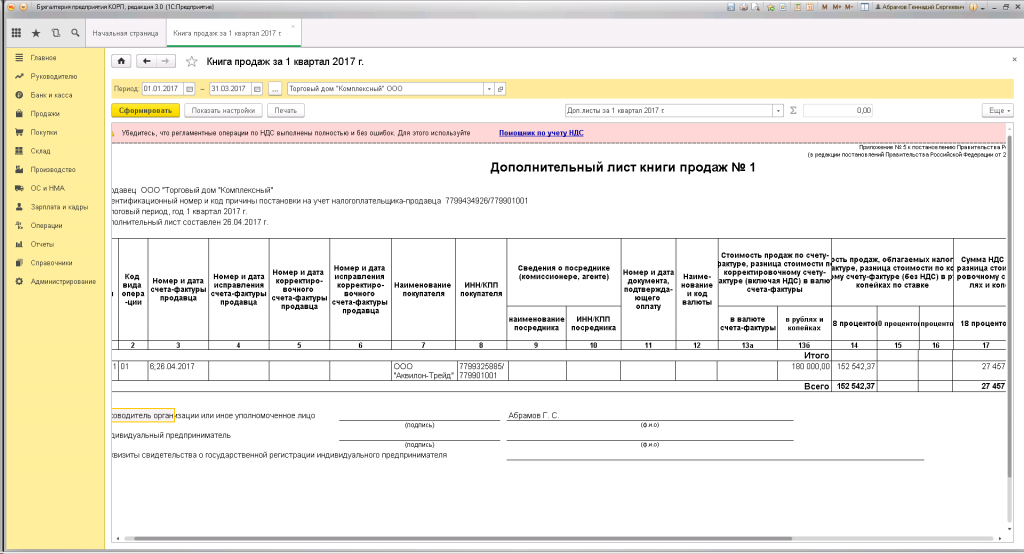

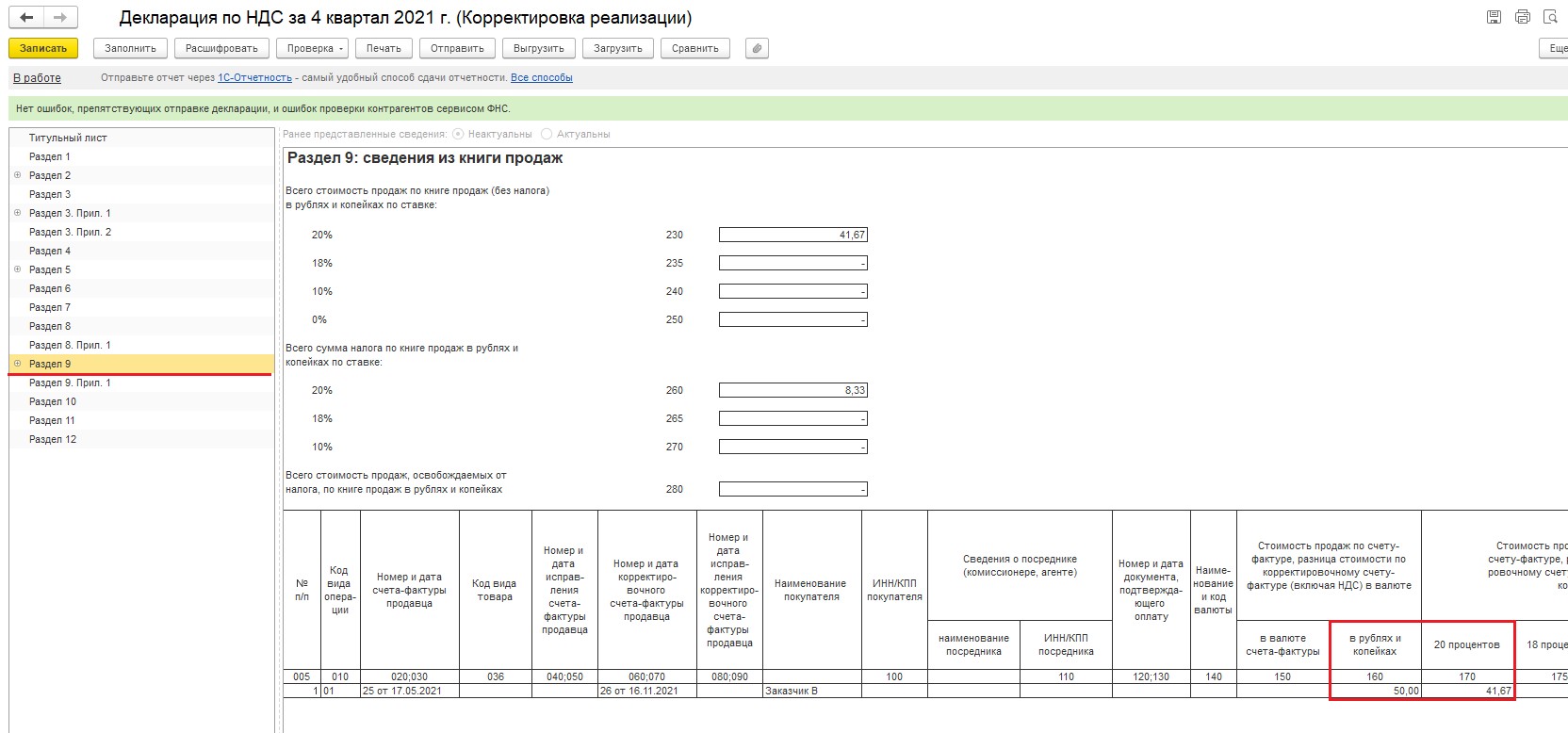

Разберем пример: предприятие отчиталось по НДС за 1 квартал 2017 года. Спустя некоторое время обнаружена непроведенная реализация. Пусть сумма по ней равна 180 000,00 руб, в том числе НДС 27 457,63 руб. Ошибка замечена 26.04.2017г.:

Проводим и формируем счет-фактуру. Обратите внимание, что все движения по умолчанию датируются днем проведения:

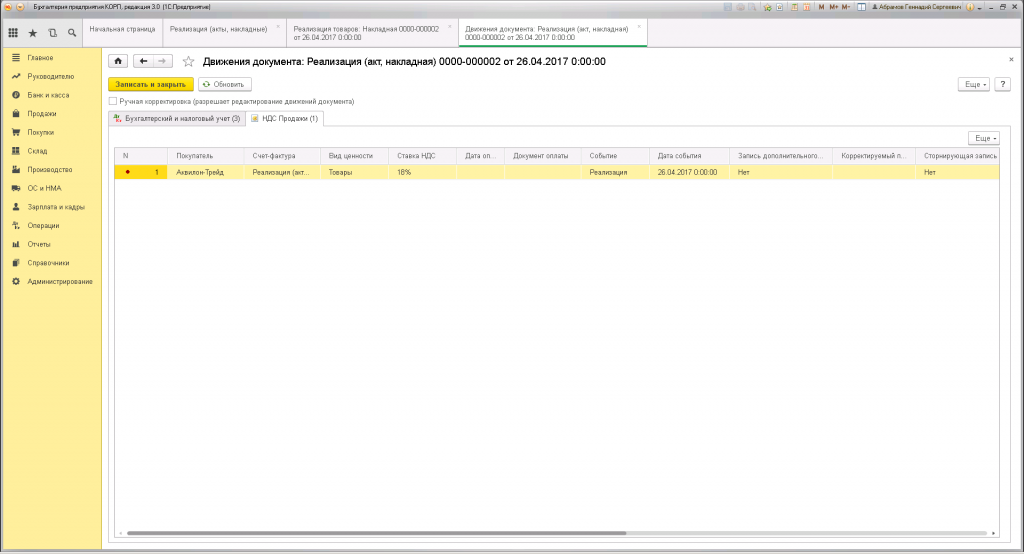

Данные в регистре «НДС продажи» пополнятся приходной записью для Книги продаж, но при таком проведении НДС будет отнесен уже ко 2 кварталу 2017 года. А это неверно:

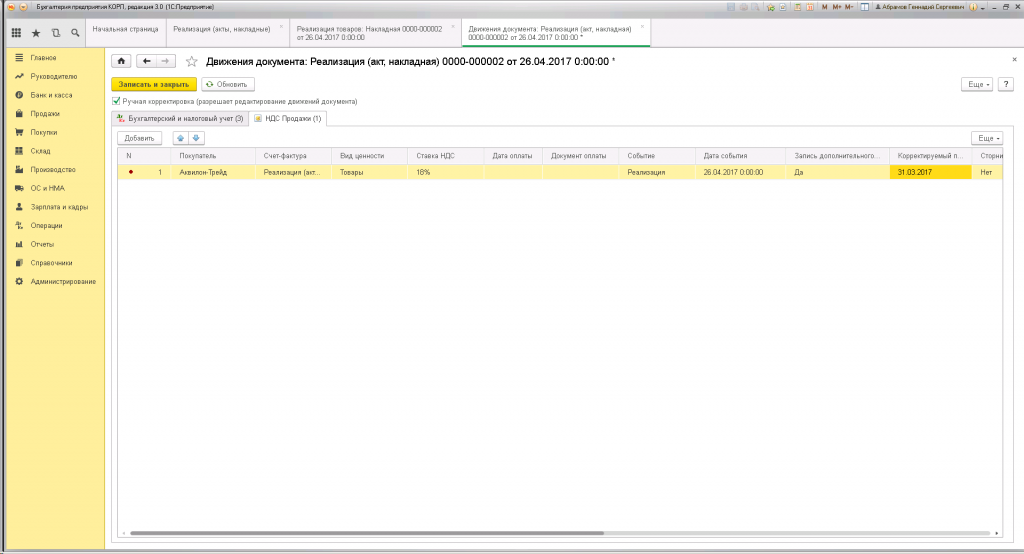

Так как мы хотим, чтобы документ относился к 1 кварталу, нужно отредактировать регистр вручную. Функция активируется установкой флажка напротив ручной корректировки. После этого в табличной части устанавливаем значения:

-

в столбце «Запись дополнительного листа» – да;

-

в столбце «Корректируемый период» – выбираем любую дату за 1 квартал 2017 года.

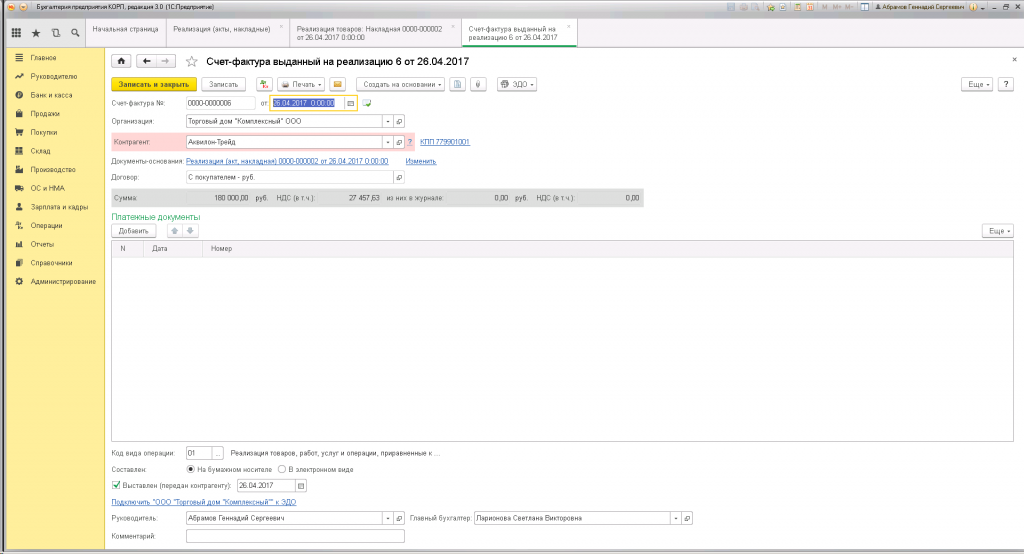

Для формирования счета-фактуры нужно воспользоваться соответствующей кнопкой:

Записанный документ отразится на дополнительном листе Книги продаж за 1 квартал 2017 года:

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

В нашей повседневной жизни мы часто совершаем ошибки, и не все из них можно исправить. При работе бухгалтера можно допустить ошибки в документах учёта совершенно случайно, по неосторожности, а могут быть это совсем и не ошибки, а новые договорённости с контрагентом, заключённые уже после оформления документов. При возникновении таких ситуаций необходимо создавать корректирующие документы. В данной статье мы рассмотрим оформление корректировки реализации прошлого периода в случае ошибки в первичных документах и по согласованию сторон.

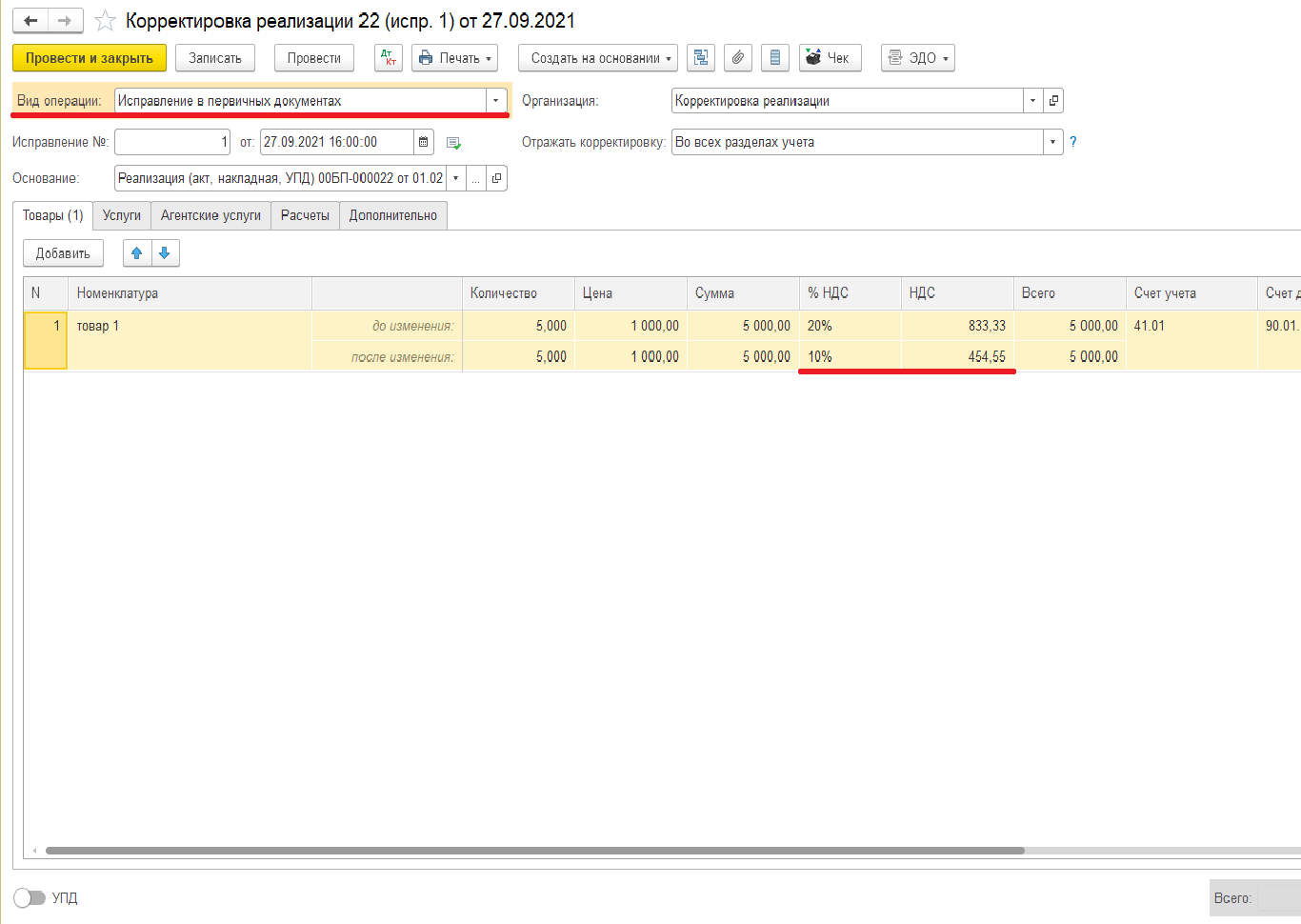

Первая ситуация: товар был реализован и полностью оплачен, сдана декларация по НДС за первый квартал. После сдачи декларации уже в третьем квартале была обнаружена ошибка, реализация произведена по ставке НДС 20 %, а наш товар входит в категорию детских товаров и должен облагаться по ставке 10 %. Необходимо внести исправления.

Решение: на основании первоначального документа создаём корректировку реализации в 1С:Бухгалтерия 8. В данном случае ошибка допущена нами, и корректировка реализации будет иметь вид корректировки «Исправление в первичных документах».

Данный вид корректировки подразумевает выставление исправленного счёта-фактуры, и после его создания необходимо будет сделать корректировку декларации по НДС за первый квартал и в дополнительном листе отразить исправления. Потому что согласно п. 3 Правил ведения книги продаж при необходимости внесения изменений в книгу продаж после окончания текущего налогового периода регистрация исправленного счёта-фактуры производится в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счёт-фактура до внесения в него исправлений.

При этом в дополнительном листе книги продаж производятся записи данных по счёту-фактуре (в том числе корректировочному) до внесения в него исправлений, подлежащие аннулированию (с отрицательным значением), и в следующей строке осуществляется регистрация счёта-фактуры (в том числе корректировочного) с внесёнными в него исправлениями (с положительным значением) (п. 11 Правил ведения книги продаж, утв. Постановлением № 1137, п. 3 Правил заполнения дополнительного листа книги продаж).

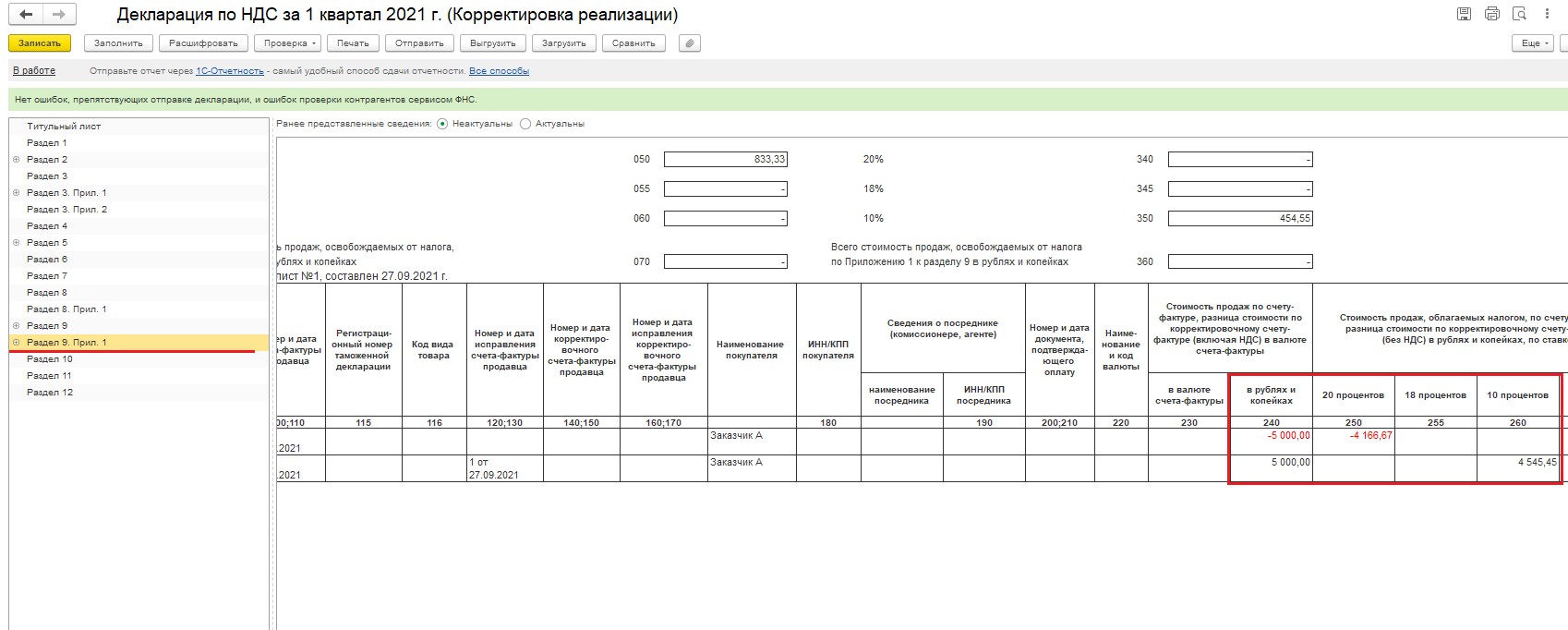

После внесения исправлений в документ вы можете убедиться, что программа сделала правильные записи в книгу продаж, перейдя в проводки документа и посмотрев там регистр накопления «НДС продажи». Далее создаёте декларацию по НДС за первый квартал, на титульном листе ставите номер корректировки и заполняете. После заполнения у вас сформируется приложение 1 к разделу 9 (дополнительный лист книги продаж). Там будет отражено сторно первичной записи и после правильная строка.

По самому же разделу 9 будет также зафиксирована первичная запись, а наверху стоять флажок, что ранее предоставленные сведения неактуальны.

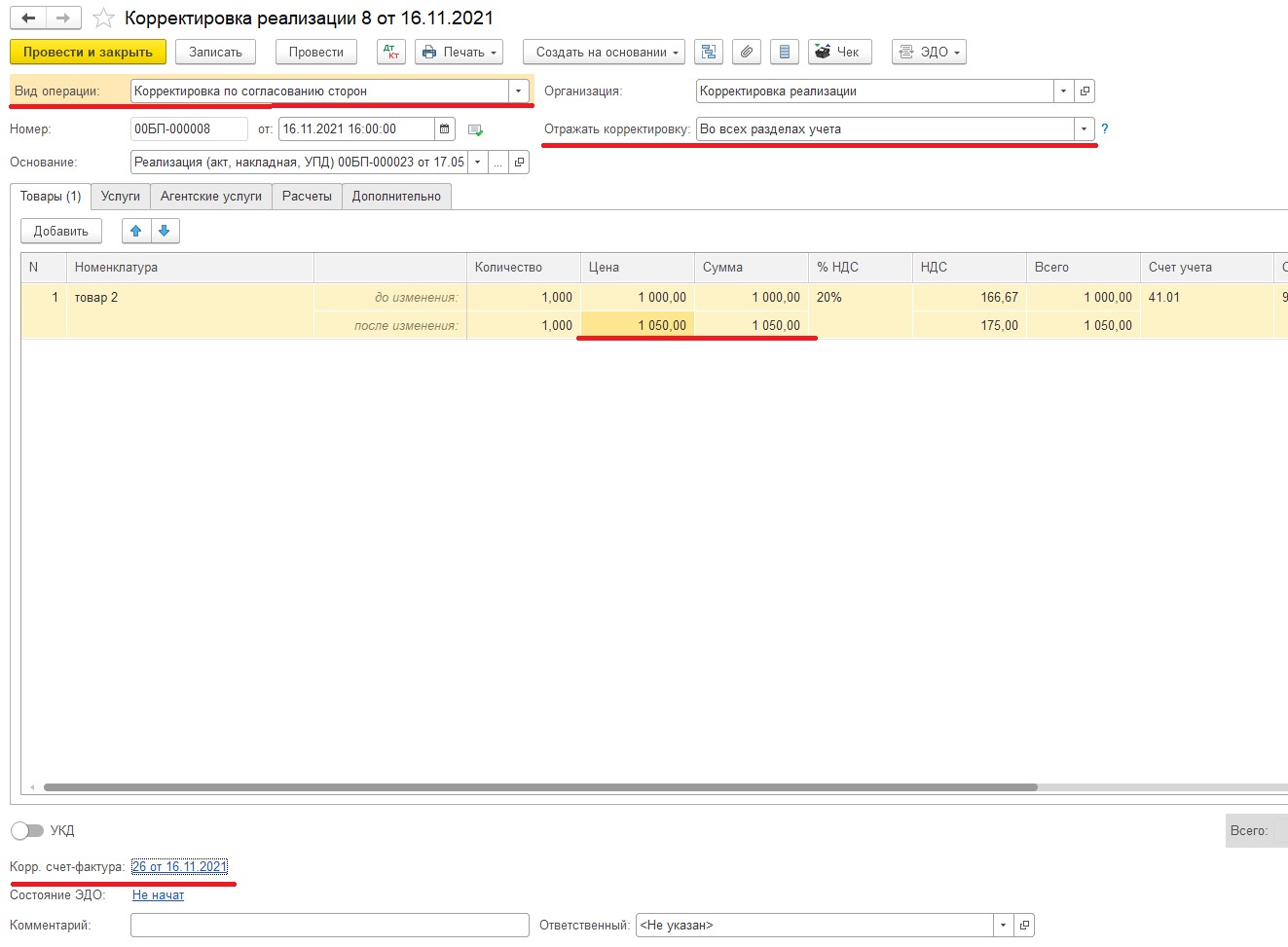

Вторая ситуация: во втором квартале 2021 года была проведена реализация и сдана отчётность. В четвёртом квартале согласно условиям договора изменилась стоимость реализованных товаров в сторону увеличения на пять процентов и был выставлен покупателю корректировочный счёт-фактура. Как отразить корректировку?

Решение: для корректировки стоимости отгруженных товаров необходимо создать документ «Корректировка реализации» с видом операции «Корректировка по согласию сторон».

Данный документ можно создать на основании документа первичного документа реализации. Поскольку корректировка вносится в стоимостные показатели, то необходимо в поле «Отражать корректировку» установить значение «Во всех разделах учёта».

Вид корректировки «По согласованию сторон» подразумевает, что корректировочная запись будет внесена в декларацию по НДС за четвёртый квартал. Запись в книгу продаж формируется автоматически, при создании корректировочного счёта-фактуры. Проследить вы это можете, открыв проводки документа «Корректировка реализации», по регистру «НДС продажи» внесена запись на сумму изменений.

После создания корректировки и корректировочного счёта-фактуры вы можете создать декларацию по НДС за четвёртый квартал. По разделу 9 вы можете увидеть запись от проведённой корректировки. Суммы будут отражены только в размере изменений.

Итак, в данной статье мы с вами рассмотрели два основных варианта корректировки реализации: ошибки в первичных документах и корректировка по согласованию сторон. Основное их отличие — это запись в декларации по НДС, корректировка прошлой декларации или запись сумм изменений в период корректировки.

Если после прочтения статьи у вас остались дополнительные вопросы или что-то не получается, обращайтесь в наш Центр экспертной поддержки 1С компании «Что делать Консалт» по номеру +7 499 956-21-70. Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 29 мая 2017 г.

Содержание журнала № 11 за 2017 г.

Забыли отразить реализацию в прошлом квартале? Допустили ошибку, регистрируя счет-фактуру продавца? Заявили вычет налога раньше времени? Мы разберем эти и другие ситуации и поможем вам все исправить.

Исправляем НДС-ошибки

Разные требования по одной декларации

По одной НДС-декларации нам пришли два разных требования о представлении пояснений. Можно ли нам подать одно общее пояснение на эти требования?

По одной НДС-декларации нам пришли два разных требования о представлении пояснений. Можно ли нам подать одно общее пояснение на эти требования?

— Нет, нельзя. Если вы представите пояснения только на одно из требований, получится, что второе требование вы проигнорировали. И вас могут оштрафовать на 5000 руб.п. 1 ст. 129.1 НК РФ

Налоговая служба поясняет сложившуюся ситуацию такПисьмо ФНС от 02.11.2016 № ЕД-4-15/20890@. Декларации по НДС проверяет программа «АСК НДС-2». Она автоматически выставляет разные требования по выявленным расхождениям:

•в одно требование включаются расхождения, выявленные по разделу 8 «Сведения из книги покупок…» и приложению № 1 «Сведения из дополнительных листов книги покупок» к разделу 8 НДС-декларации;

•в другое требование включаются расхождения, выявленные по разделу 9 «Сведения из книги продаж…» и приложению № 1 «Сведения из дополнительных листов книги продаж» к разделу 9.

Так что, получив два разных требования по одной декларации, нужно:

•передать инспекции по ТКС квитанцию о приеме каждого требования. Сделать это надо в течение 6 рабочих дней со дня их отправки налоговым органом;

•представить пояснение отдельно на каждое требование.

Учтите, что обойтись пояснениями вы можете, только если у вас не было ошибок либо они не привели к изменению суммы НДС, отраженной в декларации. В противном случае придется подать уточненку.

Забытая реализация

В I квартале 2017 г. забыли провести реализацию товара, она не попала ни в книгу продаж, ни в НДС-декларацию. В программе I квартал уже закрыт. Покупатель у себя покупку отразил. Обнаружили ошибку 26 апреля, когда поступила оплата от покупателя. Как исправить отчетность и какой датой сделать проводки по реализации?

— Проще всего в бухгалтерской программе открыть I квартал, отразить проводки по реализации той датой, которая указана в отгрузочных документах. Затем:

•составляете уточненную декларацию по НДС. В ней раздел 9 «Сведения из книги продаж…» указываете с признаком актуальности «0». То есть в налоговую службу заново будут поданы все сведения о ваших продажах. Раздел 8 «Сведения из книги покупок…» в этом случае можно указать с признаком актуальности «1», если у вас не было ошибок при отражении НДС-вычетов;

•составляете уточненную декларацию по налогу на прибыль, если занижение выручки повлияло и на этот налог;

•если нужно — доплачиваете НДС и налог на прибыль, а также пени по этим налогам. Их надо рассчитать самостоятельно;

•отправляете уточненные декларации в инспекцию.

Есть и второй вариант, при котором можно не править данные I квартала. Отразите в бухучете исправление ошибки в момент обнаружения, как предписывает ПБУ 22/2010. То есть сделайте проводки по забытой реализации во II кварталеп. 5 ПБУ 22/2010. В ситуации, когда, к примеру, товар отгружен 13.03.2017, а исправляется ошибка 26.04.2017 (на дату получения денег за товар), проводки будут такие.

| Содержание операции | Дт | Кт |

| На дату исправления ошибки и оплаты товара (26.04.2017) | ||

| Отражена выручка по товарам, отгруженным 13.03.2017 | 62 | 90-1 |

| Начислен НДС по отгрузке от 13.03.2017 | 90-3 | 68-НДС |

| Списана себестоимость товаров, отгруженных 13.03.2017 | 90-2 | 41 |

| Получена оплата от покупателя | 51 | 62 |

Поскольку ошибка относится к текущему году и она будет исправлена в «прибыльном» налоговом учете аналогичным образом, разниц по правилам ПБУ 18/02 не возникнет.

Как и в первом варианте, если требуется, составляете уточненную декларацию по налогу на прибыль, доплачиваете налог и пени и после этого направляете декларацию в инспекцию.

А порядок уточнения НДС-декларации будет иным. Для корректировки НДС-обязательств за I квартал надо составить дополнительный лист к книге продаж. В нем отражаете реализацию датой, указанной в накладной. В таком случае в уточненной НДС-декларации будет сформировано приложение № 1 к разделу 9 «Сведения из дополнительных листов книги продаж» с признаком актуальности «0». В разделе 9, как и в разделе 8 уточненной декларации, укажите признак актуальности «1». Он говорит о том, что переданные ранее сведения не меняются. Доплачиваете недоимку по НДС, пени и отправляете уточненную декларацию в инспекцию по ТКС.

В декларации занижена сумма по входящему счету-фактуре

Обнаружили, что в I квартале 2017 г. неправильно указали сумму вычета НДС по купленному товару — ровно в два раза меньше. При этом стоимость самого товара указана верно. Инспекция при камералке НДС-декларации эту ошибку не выявила. Уточненку сдавать не хочу. Как не потерять оставшуюся половину вычета?

— Камеральная проверка вашей декларации не выявила ошибку, поскольку вы на законных основаниях могли заявить к вычету лишь часть входного НДС.

Чтобы заявить вычет по оставшейся части налога, надо просто зарегистрировать тот же счет-фактуру поставщика в книге покупок текущей датой. К примеру, в мае 2017 г. Сделать это можно и позже, главное — в течение 3 лет с даты принятия на учет товарап. 2 ст. 171, п. 1.1 ст. 172 НК РФ. При этом в графе 15 книги покупок указываете общую стоимость товаров по счету-фактуре. А в графе 16 — часть НДС, не принятую ранее к вычету.

Ошибку в наименовании продавца программа ФНС не отследит

При камералке НДС-декларации инспекция прислала требование о представлении пояснений. Налоговики не находят продавца, счет-фактуру от которого я зарегистрировала. Стала проверять — оказалось, в книге покупок я с ошибкой указала его наименование. Как исправить такую ошибку?

— В декларации отражаются только ИНН/КПП продавца. Наименование продавца из книги покупок в саму НДС-декларацию не выгружается. Значит, дело не в том, что вы ошиблись в его наименовании при регистрации счета-фактуры в книге продаж.

Было бы удобно сфотографировать счет-фактуру и отправить его налоговикам в качестве подтверждения сделки. Но нет, такие «документы» вряд ли их убедят

Чтобы отстоять вычет, вам надо доказать инспекции, что счет-фактура, по которому вы заявили вычет, реальный. В частности, нужно, чтобы поставщик отразил этот счет-фактуру в своей НДС-декларации. То есть задекларировал реализацию и исчислил с нее НДС. Свяжитесь с продавцом и выясните, сделал ли он это. Если он не отразил реализацию, попросите его представить уточненную декларацию. А в своих пояснениях к декларации обрисуйте налоговикам сложившуюся ситуацию.

Если же продавец оказался фирмой-однодневкой и вообще не подал НДС-декларацию, то инспекция не подтвердит вычет НДС по его счету-фактуре. И вам придется подавать уточенную декларацию, в которой такого вычета уже не будет.

Либо готовьтесь отстаивать право на вычет в суде. Кстати, судьи иногда встают на сторону налогоплательщика. Но только если он докажет, в частности, чтоПостановления Пленума ВАС от 12.10.2006 № 53 (пп. 1, 10); АС ВВО от 11.11.2016 № А28-14660/2015; 15 ААС от 13.02.2017 № 15АП-20848/2016; Решение АС Ростовской области от 13.03.2017 № А53-31426/16 (Внимание! PDF-формат):

•сделка по приобретению товара реальна;

•целью этой сделки не было получение необоснованной налоговой выгоды;

•покупатель и продавец не взаимозависимы;

•покупатель проявил должную осмотрительность в выборе контрагента.

В других случаях судьи поддерживают инспекторов, признавая правомерным доначисление НДС и начисление штрафовсм., например, Постановления АС СЗО от 03.04.2017 № Ф07-1794/2017; АС СКО от 05.04.2017 № Ф08-1828/2017; 18 ААС от 01.02.2017 № 18АП-16650/2016.

Скан счета-фактуры пояснения не заменяет

Пришло требование представить пояснения по НДС: якобы отраженный у нас счет-фактура продавца не существует. Уточнили у продавца ситуацию. Он продажу в декларации отразил. Достаточно ли выслать в ИФНС скан «потерянного» счета-фактуры?

— Нет, не достаточно. Вы должны представить пояснения в электронном виде по утвержденному формату.

И уточните у продавца, какой код операции он проставил по вашему счету-фактуре. Возможно, что он ошибочно указал код 26 «Реализация товаров (работ, услуг) лицам, не являющимся налогоплательщиками НДС». Тогда программа налоговиков проигнорирует запись о счете-фактуре, даже если она внесена продавцом в раздел 9 «Сведения из книги продаж». Соответственно, сопоставлять вашу покупку программе налоговиков будет не с чемПисьмо УФНС по Московской области от 09.12.2016 № 21-26/94330@.

Если у вас именно такая ситуация, сообщите об этом в пояснениях. Подавать уточненную декларацию ни вам, ни вашему поставщику не нужно.

Счета-фактуры, полученные с опозданием

НДС-декларацию за I квартал мы подали в начале апреля. А 20 апреля получили два счета-фактуры от поставщиков:

•первый — от 06.04.2017 — по товарам, полученным 30.03.2017;

•второй — от 07.04.2017 — по авансу, перечисленному 31.03.2017.

Кроме того, нашли другую ошибку в декларации — занизили сумму реализации. Так что придется подавать уточненку за I квартал. Можно ли отразить в ней вычеты по счетам-фактурам, полученным 20 апреля?

Не все удается с первого раза. Если вы ошиблись при составлении декларации по НДС, подайте уточненку

— В уточненной декларации по НДС за I квартал вы сможете отразить вычет только по счету-фактуре, выставленному по товарам, принятым на учет до конца мартап. 1.1 ст. 172 НК РФ; Письма Минфина от 28.07.2016 № 03-07-11/44208, от 30.05.2016 № 03-03-06/1/31061. Для этого вам надо зарегистрировать такой счет-фактуру в дополнительном листе книги покупок за I кварталп. 4 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137, а потом сформировать уточненную НДС-декларацию.

Кстати, независимо от даты выставления счета-фактуры ваш продавец должен был отразить реализацию в НДС-декларации за тот квартал, в котором отгрузил товар. То есть в I квартале 2017 г. Так что программа налоговиков должна найти пару счету-фактуре, который вы отразите в разделе 8. С подтверждением вычета входного НДС у вас не должно быть сложностей.

А вот вычет авансового НДС заявить в декларации за I квартал вам не удастся. Его вы можете зарегистрировать только в книге покупок за квартал, в котором получен счет-фактура от продавца, — то есть в книге за II кварталПисьмо Минфина от 24.03.2017 № 03-07-09/17203. Кстати, на III и последующий кварталы перенести вычет авансового НДС тоже нельзяп. 12 ст. 171, п. 9 ст. 172 НК РФ.

Регистрация в книге покупок счета-фактуры с нулевым НДС

В I квартале 2017 г. мы зарегистрировали в книге покупок несколько счетов-фактур с нулевым НДС (услуги облагаются по ставке 0%). Инспекция прислала требование исключить такие счета-фактуры из раздела 8 декларации. Требует представить уточненку. Права ли инспекция?

— Можно согласиться с тем, что не нужно регистрировать в книге покупок счета-фактуры с нулевым НДС, полученные от контрагентов. Ведь эта книга заполняется только с целью заявления вычета входного НДСп. 1 Правил ведения книги покупок, утв. Постановлением Правительства от 26.12.2011 № 1137. А по счетам-фактурам с нулевым налогом вычет получить не удастся.

Но уточненную декларацию вы обязаны представить, только если в первоначальной была занижена сумма НДС, подлежащая уплатеп. 1 ст. 81 НК РФ. Так что инспекция не права, требуя от вас представления уточненки в обязательном порядке.

Подав уточненную декларацию, вы лишь увеличите срок проведения камеральной проверки. Отведенные на нее 3 месяца начнут течь зановоп. 2 ст. 88 НК РФ.

Вычет по НДС от подрядчика: заявляем не ранее принятия к учету работ

В I квартале подрядчик закончил строительные работы. 30 марта выслал нам уведомление о необходимости принятия работ. Акт и счет-фактура датированы 05.04.2017. Поскольку счет-фактуру мы получили до 25.04.2017, а работы завершены в I квартале, мы заявили в нем вычет НДС. Но в инспекции требуют уточненку. Говорят, что их программа обнаружила расхождение типа «разрыв». Что это значит и что нам делать?

— Вы получили требование о представлении пояснений или уточненной декларации, сформированное в автоматическом режиме программой «АСК НДС-2». Расхождение типа «разрыв» означает, что счету-фактуре, зарегистрированному в вашей книге покупок, не нашлось пары у вашего контрагента. Это произошло потому, что ваш подрядчик зарегистрировал счет-фактуру в книге продаж не в I квартале, а во II. И у него были для этого все основания. Ведь работы по договору строительного подряда считаются выполненными только после того, как они приняты заказчиком (или в случае его необоснованного отказа — на дату одностороннего акта)п. 4 ст. 753 ГК РФ.

Ваш акт подписан во II квартале 2017 г. Следовательно, в I квартале у вас еще не было законных оснований для принятия результатов этих работ к учету. И только начиная со II квартала вы можете воспользоваться вычетом входного НДС по строительным работам.

Вычет импортного НДС можно отложить

В начале марта 2017 г. ввезли товар из Беларуси. НДС при импорте уплатили в конце марта. Декларацию по косвенным налогам, заявление о ввозе подали в начале апреля. Обязательно ли принимать к вычету ввозной НДС в I квартале 2017 г.? Можно ли отложить такой вычет на II квартал?

— Вы не только не должны, но и не имеете права заявлять в I квартале 2017 г. вычет НДС, уплаченного при ввозе товаров из Беларуси. Ведь в марте вы только ввезли товар, приняли его к учету и уплатили НДС. Но у вас еще не было отметки инспекции на заявлении о ввозе товара, подтверждающей уплату налога. Значит, в I квартале еще не соблюдаются условия для вычета. Следовательно, вычет этого НДС возможен только начиная со II квартала 2017 г.пп. 20, 26 приложения № 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014); п. 2 ст. 171, п. 1 ст. 172 НК РФ; Письмо Минфина от 02.07.2015 № 03-07-13/1/38180

По желанию вы можете и отложить вычет импортного НДС на будущее. Ведь его можно принять к вычету в любом квартале в течение 3 лет с даты принятия товаров на учетп. 2 ст. 171, пп. 1, 1.1 ст. 172 НК РФ; Письмо Минфина от 15.02.2017 № 03-07-13/1/8409. При этом не имеет значения, импортирован товар из страны ЕАЭС или из других стран.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДС – начисление / вычет / возмещение

НДС – начисление / вычет / возмещение