Случается, что по ошибке бухгалтера НДФЛ не был удержан у работника и не перечислен в бюджет. Что же делать в подобных случаях и как грамотно исправить возникшую ошибку с минимальными рисками?

- Выплаты производятся в течение налогового периода

- Выплат больше не предполагается

Выплаты производятся в течение налогового периода

Рассмотрим два варианта с наглядными примерами: когда сотруднику в течение всего налогового периода (то есть года) производятся выплаты в денежной форме и когда таких выплат не предполагается.

Пример № 1.

Сотруднику Потапенко Г. Н. в июне 2017 г. были начислены и выплачены отпускные за 2 недели отпуска на общую сумму 28 673,00 руб. Потапенко Г. Н. является резидентом РФ. Из начисленных отпускных был удержан и перечислен в бюджет НДФЛ 1600,00 руб. Вычеты по НДФЛ сотруднику не предоставляются.

Однако бухгалтером была допущена ошибка в расчете налога, поскольку сумма НДФЛ, подлежащая удержанию, должна быть равна 3727,00 руб. (28 673,00 руб. × 13%=3727,00 руб.). То есть налог с отпускных был удержан не в полном размере. Недочет в расчете бухгалтером был обнаружен 1 декабря 2017 г. Потапенко Г.Н. продолжает работать и получает доход в денежной форме по настоящее время.

В рассмотренной ситуации организации, как налоговому агенту, рекомендуется пересчитать суммы НДФЛ по сотруднику за период с июня 2017 г. по декабрь 2017 г. включительно и доудержать до конца налогового периода (то есть до конца 2017 г.) с денежных доходов сотрудника недостающую сумму НДФЛ 2127,00 руб. (к примеру, из заработной платы, премий, больничных и пр.) и перечислить ее в бюджет. Но при этом важно помнить, что общая сумма удерживаемого НДФЛ не должна превышать 50% от выплачиваемого в денежной форме дохода сотруднику (п. 4 ст. 226 НК РФ).

Далее, в связи с перерасчетом НДФЛ, нужно подать корректировочную декларацию 6-НДФЛ за полгода и 9 месяцев 2017 г., а до 2 апреля 2018 г. сдать декларацию 6-НДФЛ и справки 2-НДФЛ по итогам всего 2017 г.

Обратите внимание! доудержать налог можно с облагаемых доходов сотрудника в денежной форме только лишь в рамках текущего налогового периода. В 2018 г. удержания производить уже нельзя. Об этом свидетельствует Письмо ФНС РФ от 26.10.2016 № БС-4-11/20405@. То есть в описанном выше примере у бухгалтера есть возможность удержать недостающий НДФЛ в размере 2172,00 руб. с доходов Потапенко Г.Н. за декабрь 2017 г.

Но если бы ошибка при неверном расчете налога была найдена, предположим, в феврале 2018 г., то, соответственно, работодателю удержать НДФЛ уже не представилось бы возможным. И в подобном случае в результате неправомерного неудержания НДФЛ по итогам истекшего налогового периода санкций ИФНС в виде штрафа и пеней работодателю не избежать. А обязанность по уплате неудержанной суммы НДФЛ перекладывается уже непосредственно на физлицо. В свою очередь от организации, как налогового агента, требуется подать в ИФНС справку 2-НДФЛ с признаком «2» по данному сотруднику – в ней будет отражаться информация о неудержанных суммах налога с дохода физлица за налоговый период.

Что же касается взыскания пеней при несвоевременном удержании, то тут есть два мнения – ВАС РФ и ФНС РФ. Так, ВАС РФ в своем постановлении № 57 30.07.2013 г. разъясняет, что с налогового агента, который не удержал налог, могут быть взысканы пени. Однако ФНС РФ в своем письме № ЕД-4-2/13600 от 04.08.2015 г. утверждает следующее: в связи с тем, что перечисление НДФЛ за счет средств налогового агента не допускается, то и оснований для взыскания неудержанного налога с налогового агента нет, а значит, нет и оснований для взыскания пеней, то есть если НДФЛ работодателем не был удержан, следовательно, и пеней быть не должно.

Но поскольку мнения ВАС и ФНС расходятся, да и к тому же если неудержание НДФЛ не является обоснованным, то взыскание пеней налоговым органом с работодателя в случае несвоевременного удержания налога (как описано в примере 1) все-таки может быть допустимым.

Напомним, что пеня рассчитывается исходя из 1/300 действующей ставки рефинансирования, суммы задолженности по налогу и количества просроченных для оплаты дней.

Если налоговая инспекция выставит требование об уплате пеней и штрафов, то их обязательно нужно будет погасить, в противном случае можно ожидать блокировку расчетного счета организации.

Выплат больше не предполагается

По-другому нужно действовать, если в течение оставшегося налогового периода выплата доходов работнику в денежной форме больше не производилась.

Пример 2.

Сотруднику Романовой И. Д. 15 ноября 2017 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Бухгалтер допустил ошибку – сумма НДФЛ была удержана только лишь из заработной платы Романовой И. Д., а с суммы компенсации не отгулянного отпуска НДФЛ не был удержан и в бюджет не перечислен.

Неудержанный НДФЛ составил 1645,00 руб. В связи с тем, что сотрудник уволился и, соответственно, никаких доходов ему выплачиваться больше не будет, то и удержать недостающую сумму налога с сотрудника в течение налогового периода у работодателя не предвидеться возможным. В данной ситуации работодателю нужно в обязательном порядке предоставить в налоговый орган сообщение о невозможности удержать налог с физлица и сумме налога. Данные сведения предоставляются налоговым агентом в виде справок 2-НДФЛ с признаком «2» по каждому физлицу, в отношении которых не был удержан налог.

В рассматриваемом примере 2 справка 2-НДФЛ по сотруднику Романовой И. Д. должна быть подана организацией не позднее 1 марта 2018 г. После чего налоговый орган вышлет уведомление физлицу Романовой И.Д. о том, что она самостоятельно должна уплатить сумму НДФЛ в бюджет. В свою очередь, налоговому агенту по итогам 2017 г. также необходимо будет предоставить в общем порядке справки 2-НДФЛ по всем физлицам (работникам) с признаком «1» и декларацию 6-НДФЛ за 12 месяцев 2017 года в срок до 2 апреля 2018 г. Однако нельзя утверждать, что налоговой инспекцией не будет осуществлено взыскание пеней и штрафов с работодателя в результате неудержания сумм НДФЛ, этот риск сохраняется и в подобных случаях.

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика. В ФНС также нужно направить 2-НДФЛ с признаком «2» (применяется, когда невозможно удержать НДФЛ).

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

Содержание

Рекомендации по ведению учета

-

Контролировать последовательность начислений и выплат, вводить документы по датам в хронологии.

-

Проводить начисления не заранее, а только перед непосредственной выплатой.

-

Не пересчитывать и не перепроводить документы после их выплаты

-

После начисления ЗП не вводить межрасчетные документы за этот же месяц. В случае необходимости, предварительно отменить проведение начисления ЗП

-

Плановая дата выплаты должна совпадать с фактической

-

По возможности контролировать чтобы аванс не оказывался больше зарплаты (ввод неявок задним числом)

-

При сторнировании начислений проверять суммы в учете НДФЛ

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций. ВНИМАНИЕ! Не забудьте сохранить резервную копию базы перед началом исправлений.

1. Выплаты – Все ведомости на выплату зарплаты. Распроводим все ведомости до первой проблемной.

2. Начисления – Все начисления. Также распроводим начисления авансов и начислений зарплаты до проблемного месяца.

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и нажимаем кнопку Пересчитать налог.

5. Далее выделяем в соответствующей ведомости проблемных сотрудников и нажимаем кнопку Обновить налог.

6. Проверяем отчетом, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, удаляем и заново подтягиваем в ведомость проблемных сотрудников. При необходимости после перезаполнения сохранить сумму выплаты не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса. Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там по кнопке Добавить

добавляем строку с заполненным сотрудником подразделением и разницей между вновь сформированной суммой и фактически прошедшей по банку, чтобы выйти на последнюю в итоге.

8. Действия 2-7 повторяем по всем последующим начислениям и ведомостям последовательно, проводя их в хронологическом порядке.

Откуда берутся движения по НДФЛ в программе

В программе ЗУП цепочка НДФЛ состоит из двух элементов:

Документ начисления, он же документ-основание (Начисление за первую половину месяца, Начисление зарплаты, Отпуск, Больничный и.т.д.) – Ведомость на выплаты (Ведомость в банк, на счета, в кассу).

Движения исчисления НДФЛ в регистрах создаются документами-основаниями (Премия, Начисление зарплаты, Отпуск, Больничный и.т.д.), движения по удержанию НДФЛ выполняются документами Ведомости, Операция учета НДФЛ, Начисление дивидендов.

Также не следует забывать, что если данные переносились из другой программы, например из ЗУП 2.5 в ЗУП 3, информация о движениях исчисленного и удержанного налога старых периодов будет содержаться в специальных документах переноса (Администрирование – Переносы данных). Как правило, документы переносов, которые содержат движения регистров по этому налогу, так и называются – НДФЛ. Любые документы начислений и выплат, введенные параллельно с периодами перенесенных данных, создадут дублирующие движения

по НДФЛ.

Чем отследить неверные движения

Для того, чтобы получить детальную информацию о движениях налога по конкретным сотрудникам, а также документам-регистраторам этих движений нам потребуется воспользоваться аналитическим отчетом Анализ НДФЛ по месяцам. В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска. Также вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Для создания расширенного отчета вам необходимо открыть:

Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам

1. Нажимаем кнопку Настройки

2. Нажимаем кнопку Расширенный

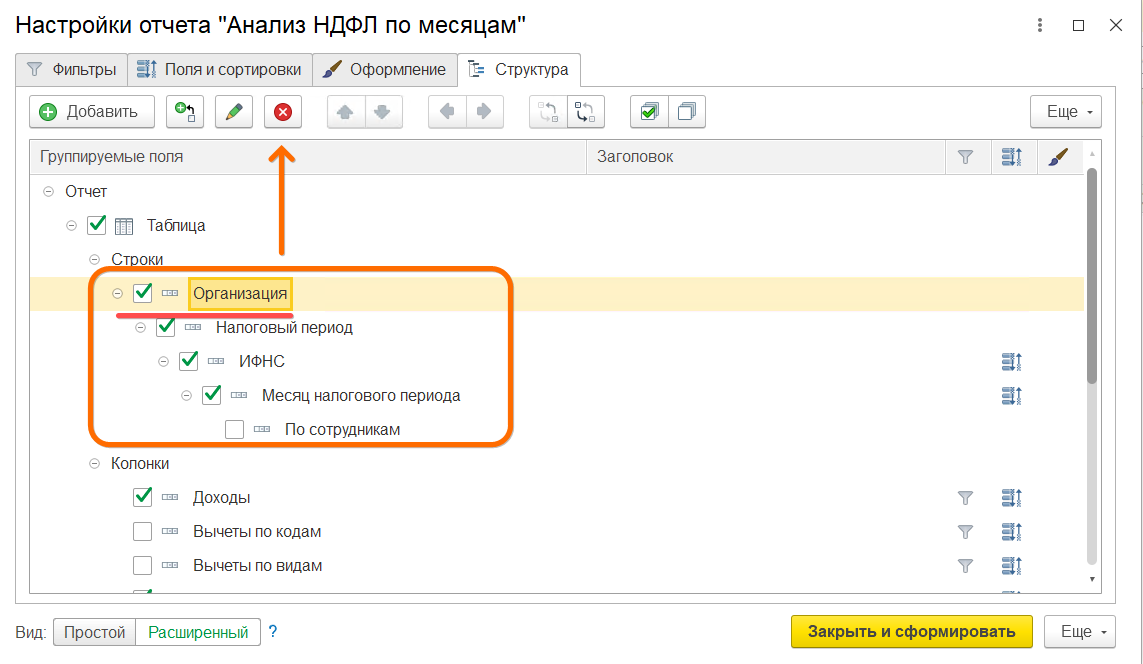

3. Заходим на вкладку Структура

4. Самый быстрый и простой вариант детального отчета можно получить так. Под надписью Строки нажимаем на первый элемент (Организация) и нажимаем Delete на клавиатуре или иконку Удалить. Удалится вся цепочка подчиненных друг другу элементов отчета.

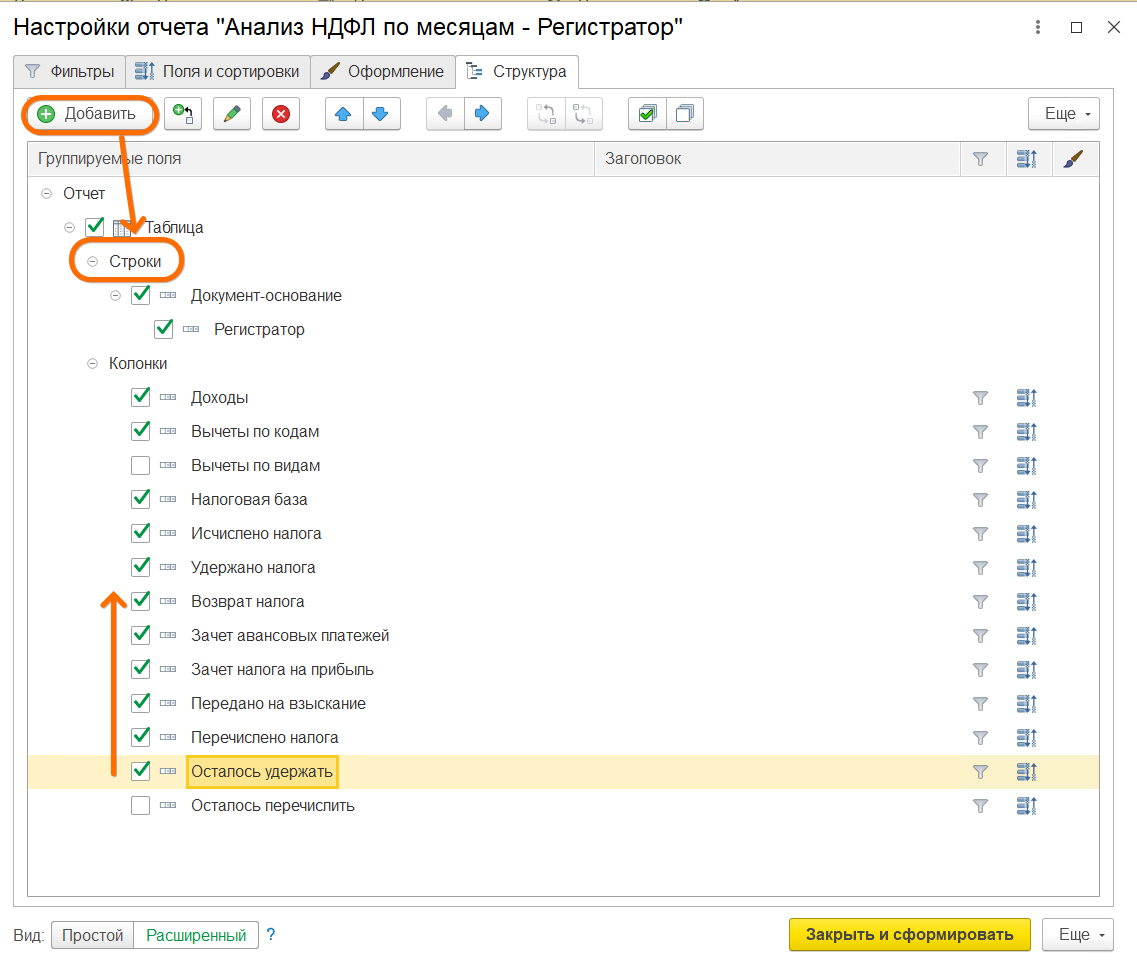

5. Нажимаем на надпись Строки, затем Добавить – Документ-Основание. Затем снова Добавить – Регистратор. Чуть ниже ставим галочку на поле Осталось удержать и стрелками ↑↓

подтягиваем это поле под поле Удержано налога. Это разница между исчисленным и удержанным налогом за период. Иногда помогает сразу понять в чем проблема. Должно получиться следующее:

Если в вашей организации зарегистрировано несколько ИФНС (велся учет обособленных подразделений или была смена налоговой), нелишне будет сделать цепочку уже из трех элементов: ИФНС – Документ-основание – Регистратор. Это поможет определить по каким налоговым прошло исчисление и удержание НДФЛ.

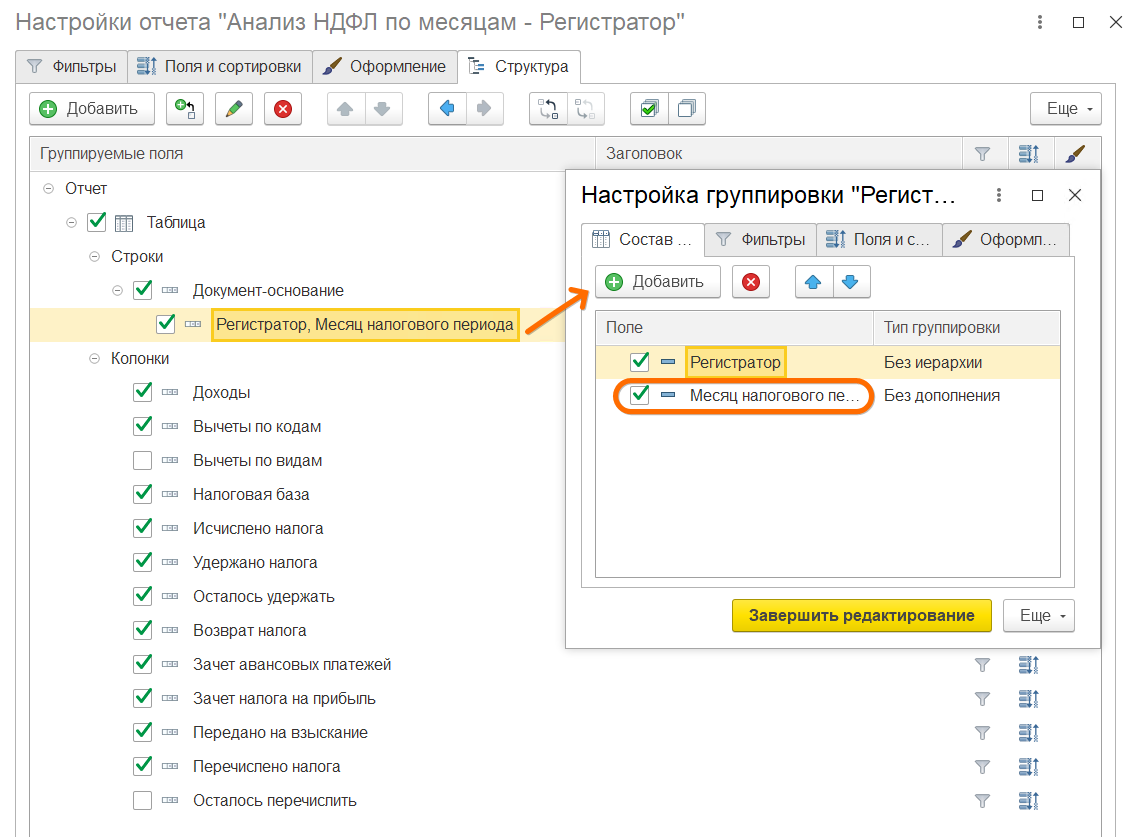

Также провалимся в поле Регистратор и добавим там поле Месяц налогового периода, которое позволит нам сразу видеть в каких месяцах учтен исчисленный и удержанный НДФЛ. В частности оно позвоит нам понимать вычет какого месяца был применен к документу.

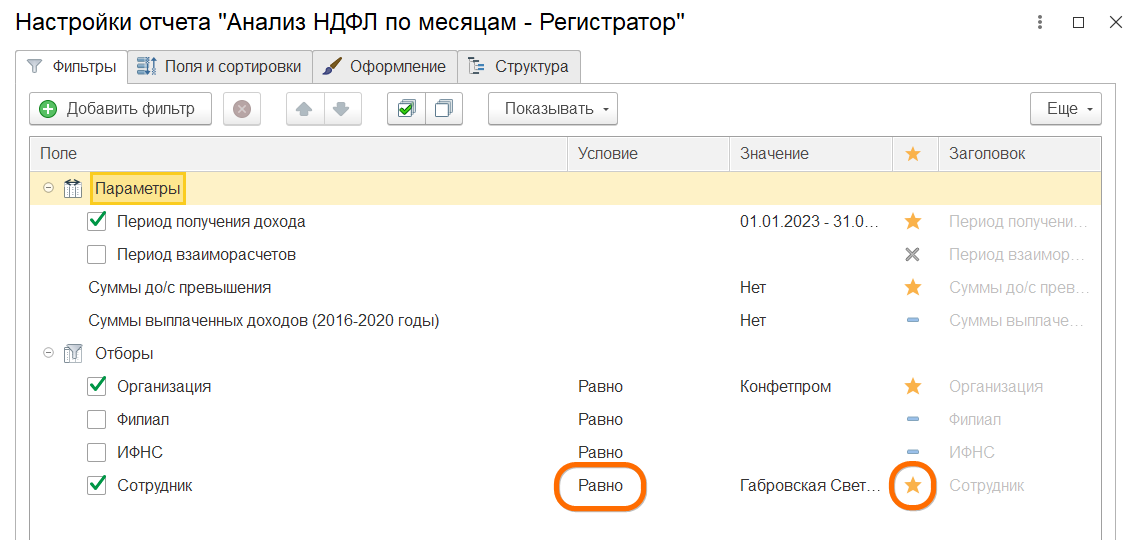

На вкладке Фильтры добавим отбор по сотруднику в шапку нашего отчета

6. Теперь сохраним измененный нами вариант отчета для дальнейшего использования и добавим по необходимости в Избранное.

Как созданный отчет отображает движения НДФЛ (пример исправления учета)

Мы получили отчет, который достаточно подробно выводит информацию как по сотрудникам, так и по конкретным документам, делающим те или иные движения по НДФЛ. Он отразит нам какие документы в каком месяце налогового периода сделали те или иные движения по НДФЛ.

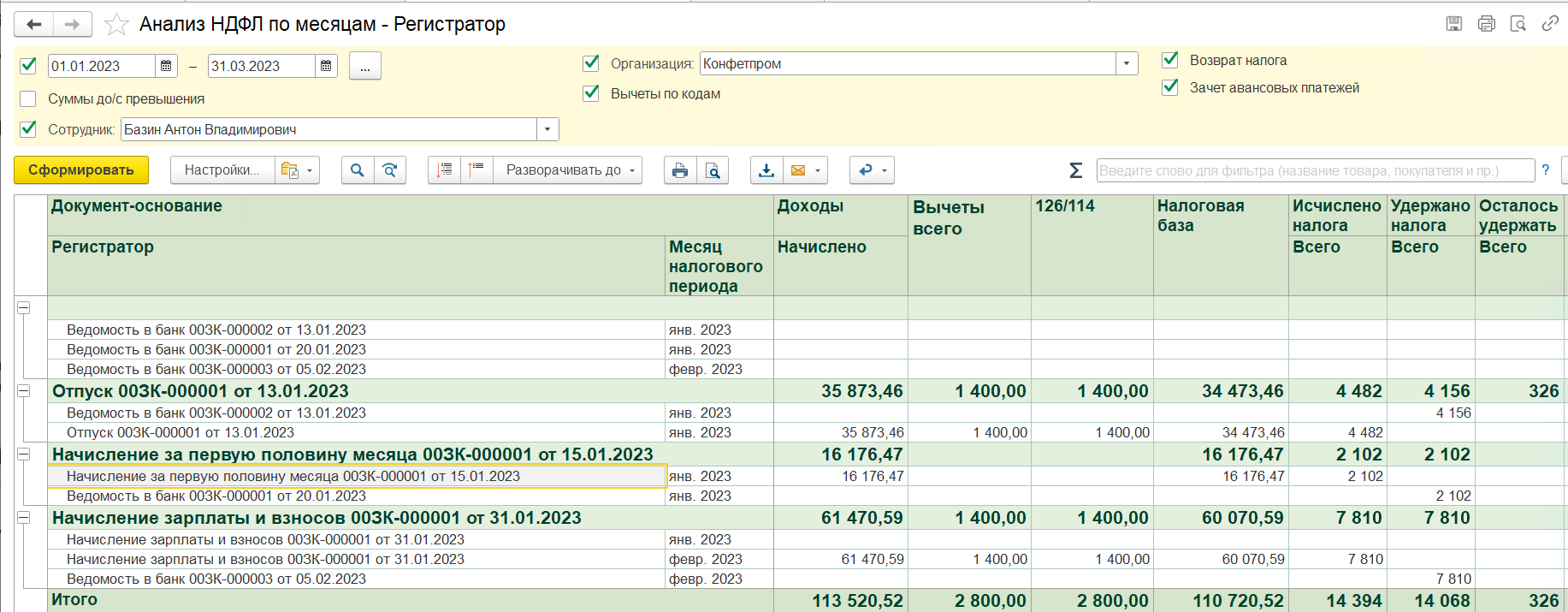

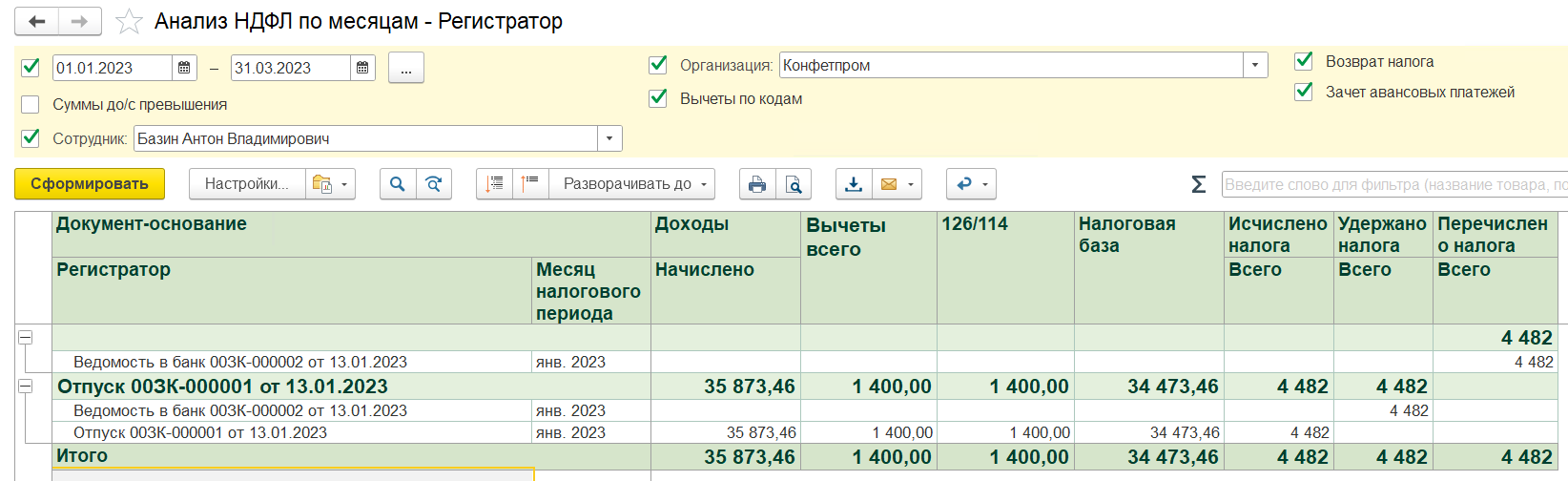

Разберем ситуацию с зарплатой и отпускными января отдельного сотрудника с использованием такого отчета. Все ведомости в примере были фактически оплачены, поэтому суммы выплат нам надо будет в ведомостях сохранить.

Суммы фактических выплат соруднику по январским начислениям:

· 29107,46 – отпускные 13.01

· 14074,47 – аванс 20.01

· 71394,06 – конечная зарплата 05.02

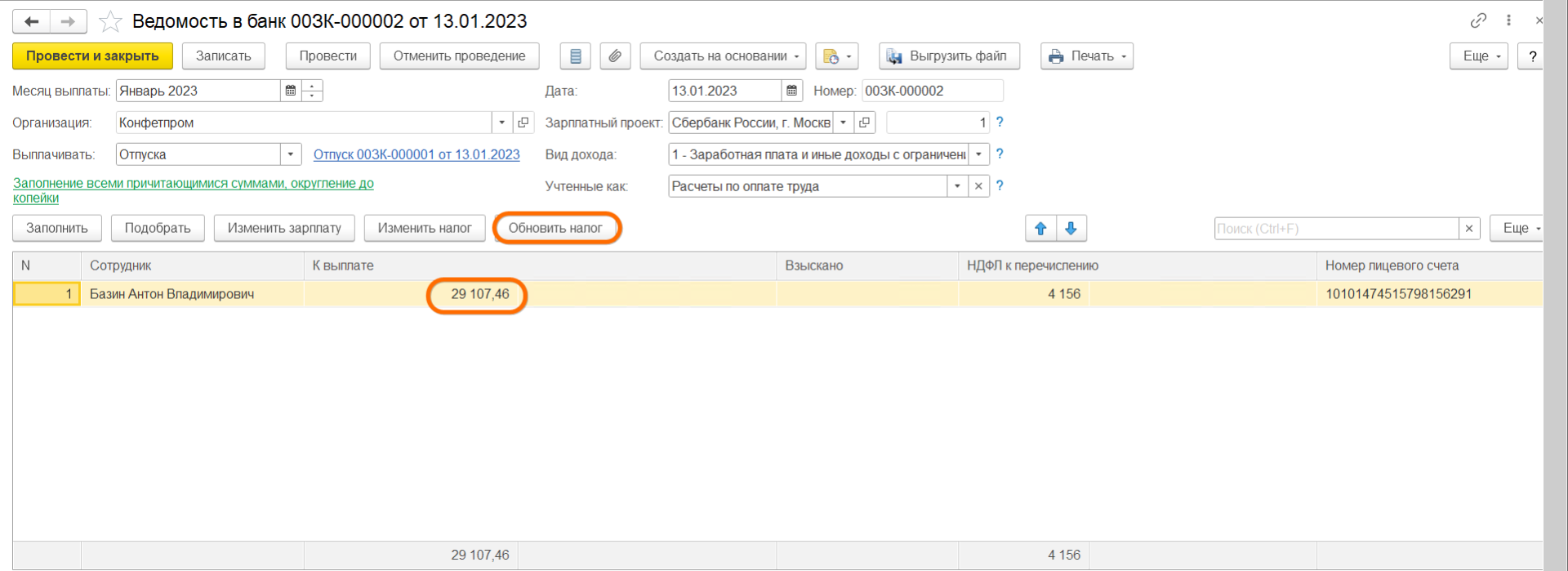

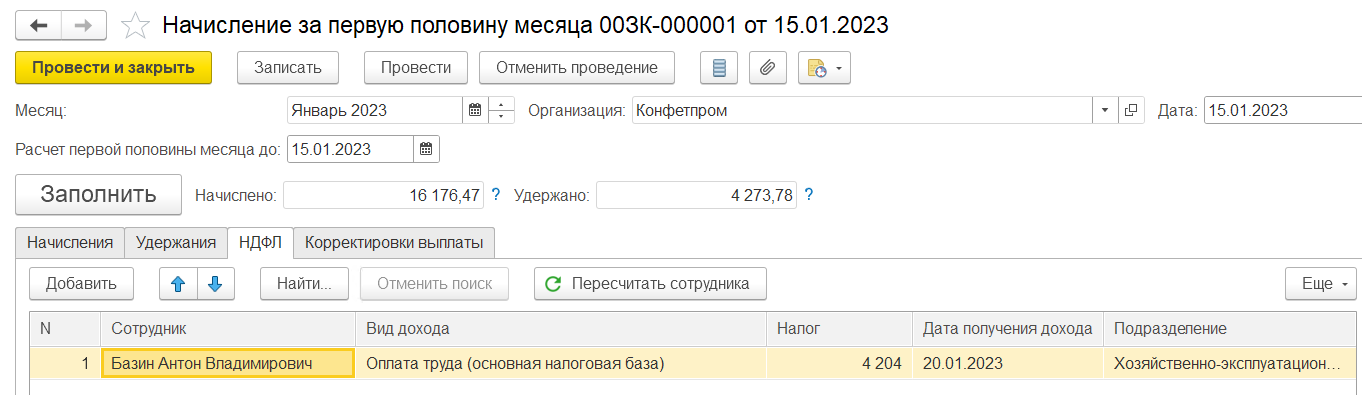

Видим, что по отпускным имеется недоудержанный налог, исчислено 4482, удержано 4156. Распроводим все документы начислений и ведомостей до отпуска (это необходимо делать, так как в них могут содержаться перерасчеты предыдущих периодов). Сверяем налоговую базу с суммой исчисленного налога – верно.

В ведомости на выплату отпуска нажимаем Обновить налог

по сотруднику. Ничего не меняется. При этом сумма к выплате и сумма налога вместе дают 33263,46, что меньше, чем исчисленная по документу-основанию Отпуск

35873,46.

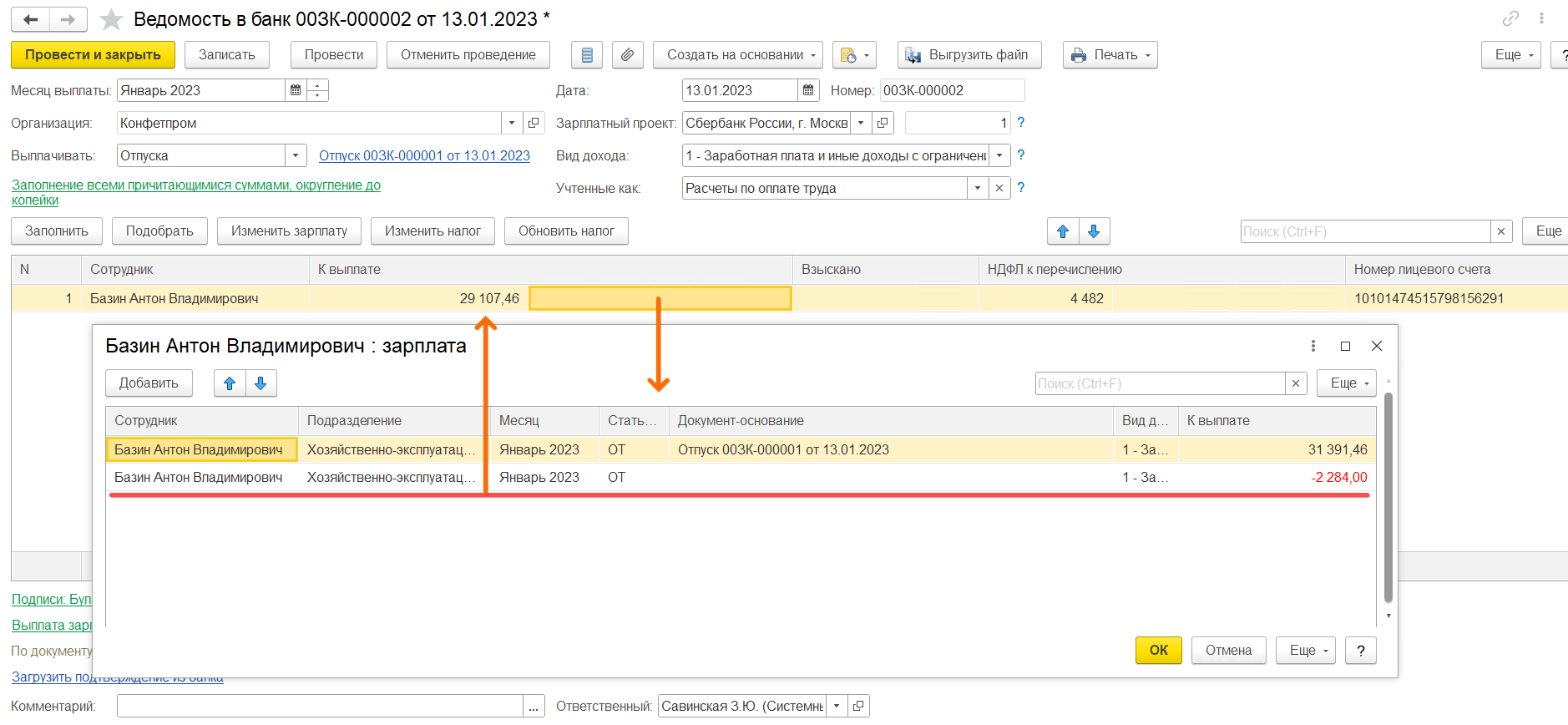

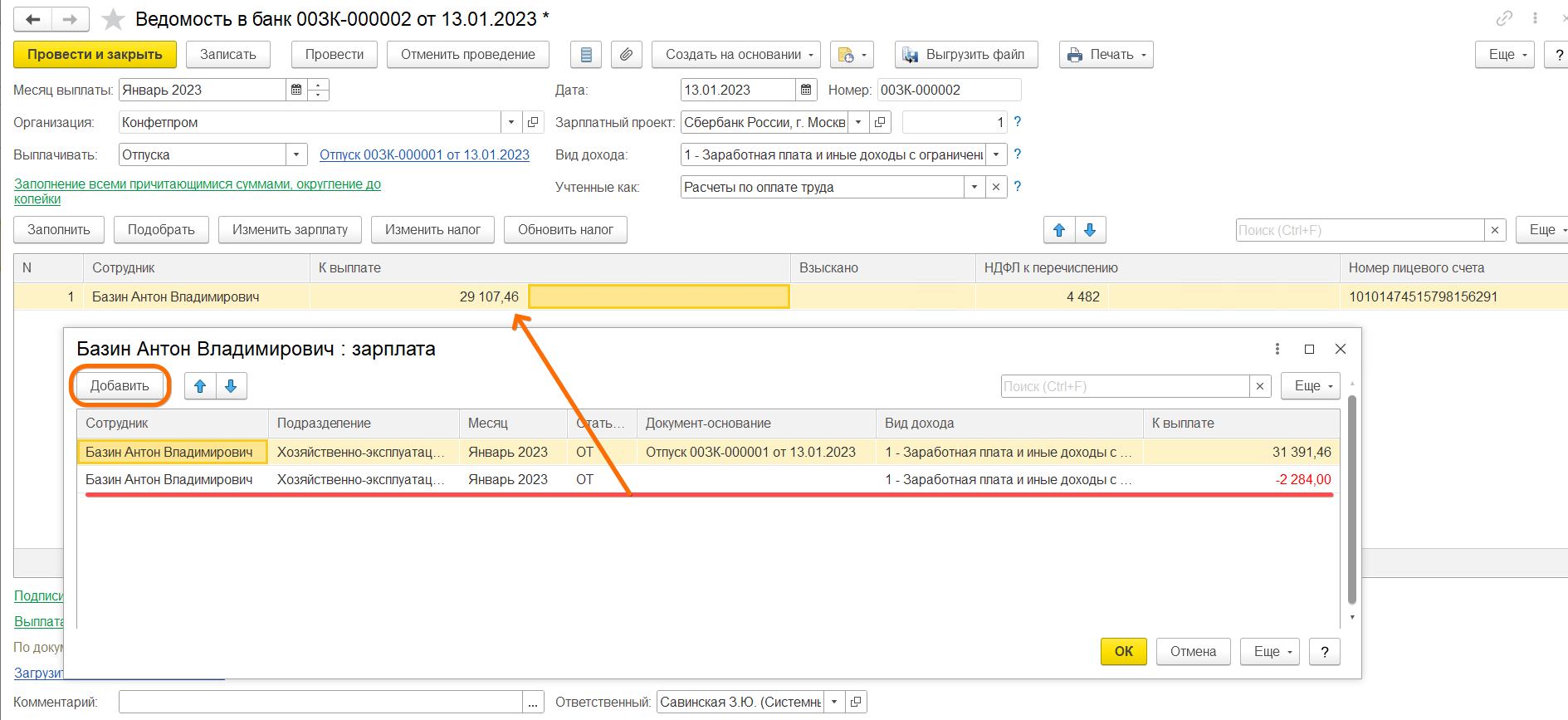

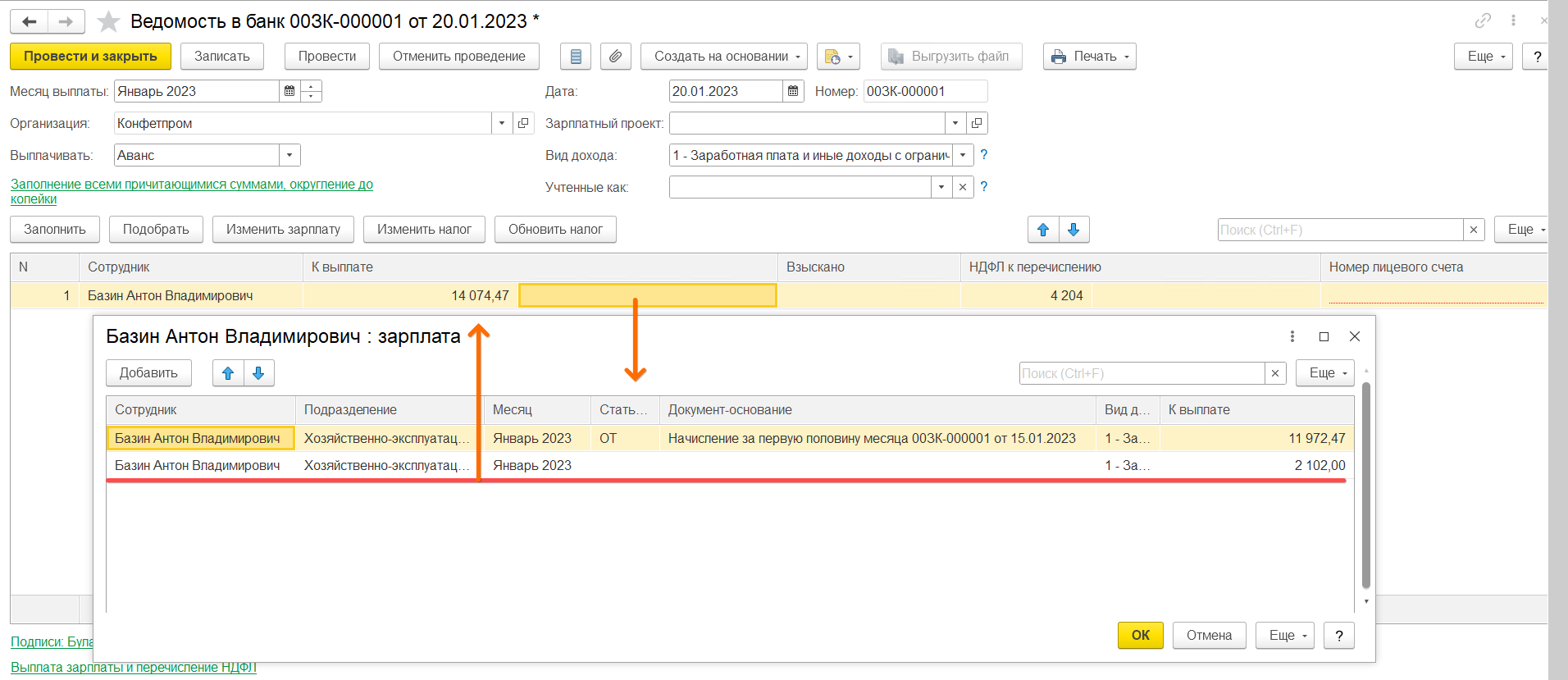

Значит, имела место недоплата. Запоминаем сумму к выплате 29107,46, затем удаляем и подтягиваем сотрудника в ведомость заново. Теперь сумма к выплате 31391,46. Проваливаемся в расшифровку выплаты (поле справа от поля К выплате). Добавляем там строку с сотрудником подразделением и отрицательной суммой -2284.

Налог теперь удержан верно (так как в выплате учлась вся налоговая база по документу-основанию). Разница между этими суммами 2284.

Теперь нам надо внсти исправления в ведомость так, чтбы сохранить сумму выплаченной зарплаты и корректно учесть всю сумму НДФЛ к удержанию. Проваливаемся в расшифровку выплаты справа от поля К выплате и добавляем там новую строку с ФИО сотрудника, его подразделением и отрицательной суммой разницы -2284. Сумма к выплате стала соответствовать фактической. А налог при этом не изменился (так как суммы, внесенные без документа-основания не изменяют налоговую базу и затем производится обратный перерасчет в следующих ведомостях).

Проводим нашу ведомость, формируем заново отчет для проверки. Теперь налог по отпуску удержан полностью.

Далее перезаполняем и проводим начисление аванса. Налог поменялся.

Затем также перезаполнением проверяем ведомость на аванс. Точно так же, внесением дополнительной строки в расшифровку выплаты добиваемся ее соответствия фактической выплате.

Затем пересчитываем НДФЛ сотрудника в конечном начислении зарплаты. В нашем случае он измениться не должен, так как начисленные суммы в целом не менялись, а стало быть не изменилась и налоговая база.

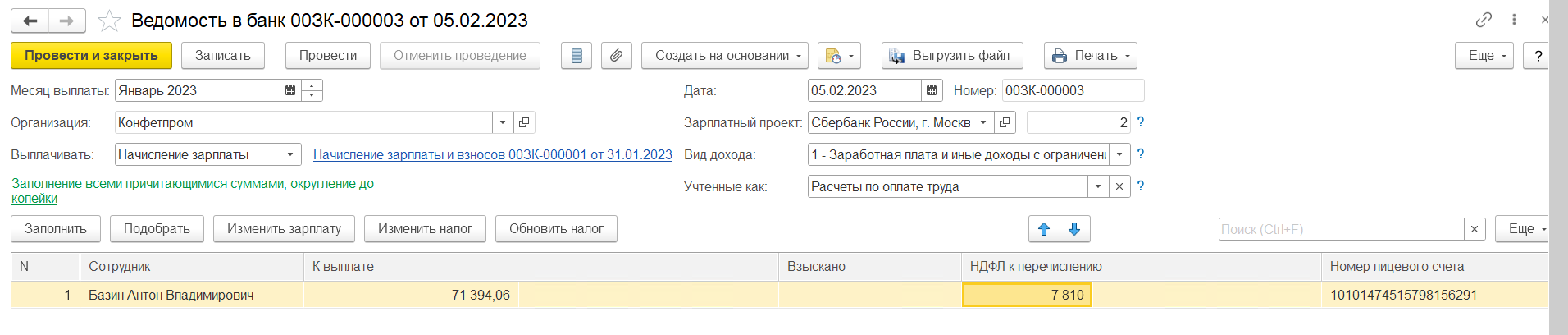

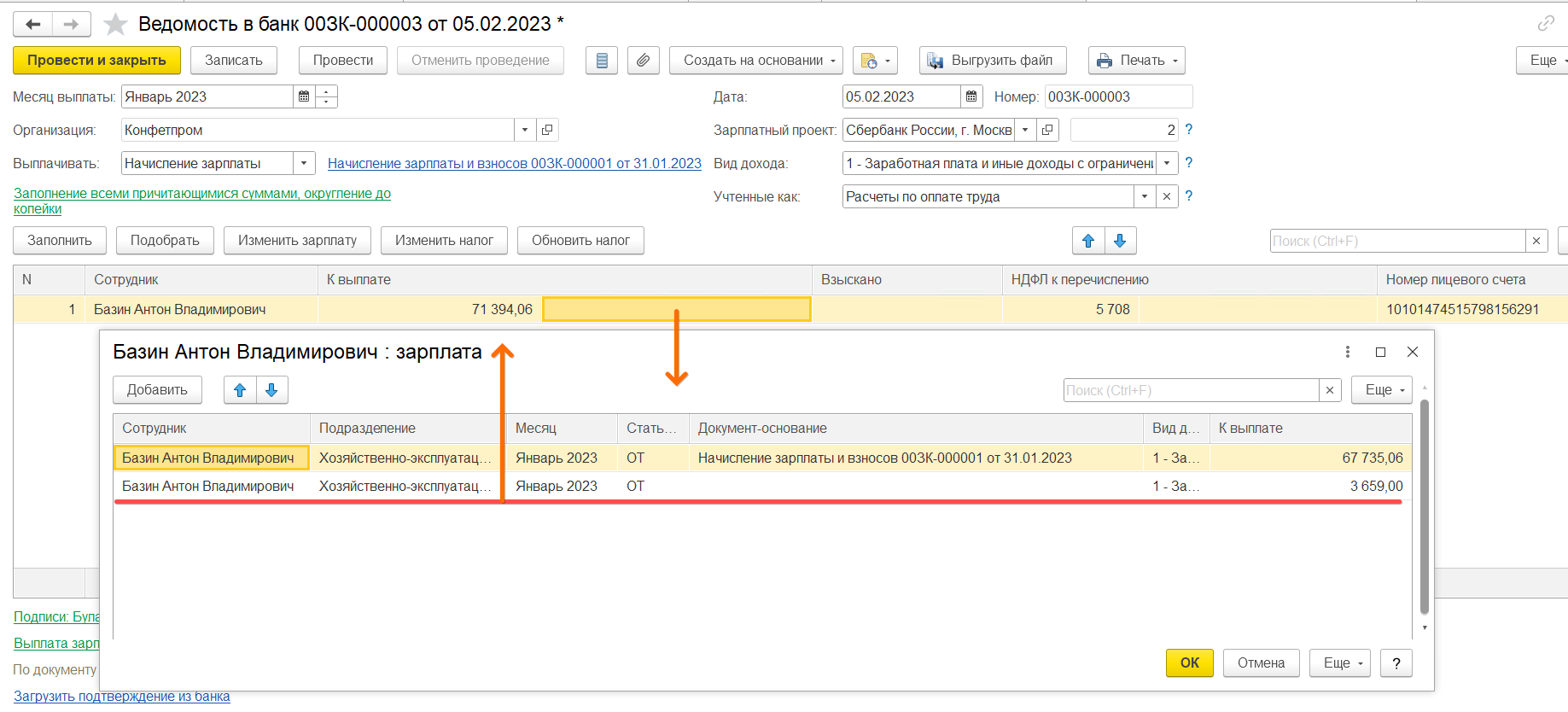

Последний шаг – ведомость на выплату зарплаты.

Запоминаем фактическую сумму к выплате 71394,06 и заново подтягиваем сюда сотрудника. Теперь сумма 67735,06 (разница 3659). Вносим эту разницу отдельной строкой в расшифровку выплаты (справа от поля К выплате). Сумма к выплате сохранена.

Проводим ведомость, формируем отчет. Как видим, суммы начислений остались теми же, а исчисленный и удержанный ведомостями налог изменился.

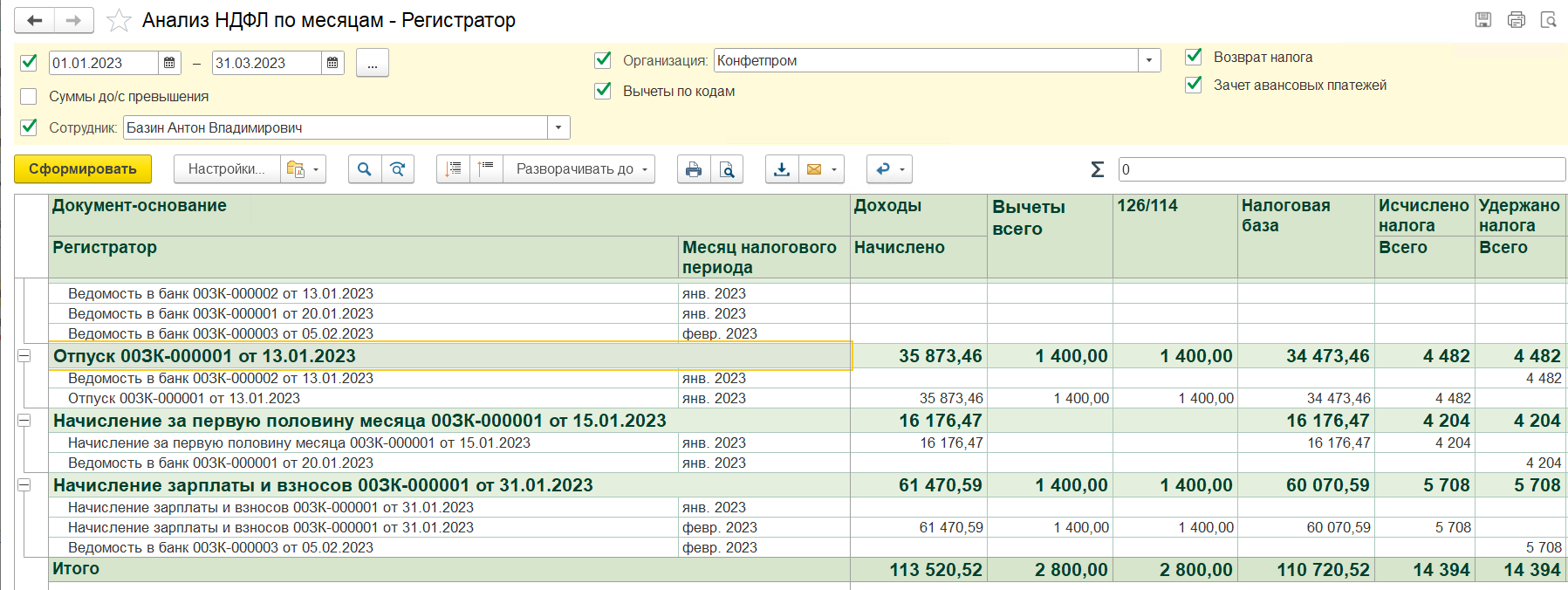

Проверяем корректность исчисления и удержания налога нарастающим итогом, умножая налоговую базу нас ставку:

110720,52 * 0,13 = 14394.

Наиболее частые причины несовпадения сумм исчисленного и удержанного налога и советы по исправлению

В ведомости суммы выплаты сотруднику есть, но отсутствует на документ-основание

Т.е., сумма получается выданной безосновательно и пока она для программы считается просто переплатой/недоплатой без ссылки на конкретный документ-основание и месяц выплаты, ни о каком корректном удержании НДФЛ речи идти не будет. С таких сумм НДФЛ не удерживается. Любой факт выдачи денег в программе без привязанного документа-основания подразумевает их дальнейший вычет из зарплаты сотрудника в следующем же месяце. Сам факт корректной выплаты (например, премии с авансом) никак не отменяет и не заменяет необходимости верного оформления этой выплаты в программе. А проверить это вы сможете, дважды щелкнув на пустое поле в ведомости справа от суммы выплаты и провалившись в расшифровку выплаты. Если колонка Документ-основание пуста, значит, такая строка выплаты не сделает никаких движений по удержанию НДФЛ.

Исправление: Два пути.

1. Заново подтянуть сотрудника еще раз в ведомость. Если помимо данной ведомости ошибок нет, он должен подтянуться с привязкой к нужному документу-основанию и налогом. Если же он не подтягивается, а налог удержать все же надо, используем второй вариант.

2. Провалиться сразу в пустующее поле Документ-основание

и выбрать его. Например, мы знаем, что данная сумма, это выплата по отпуску. Проваливаемся, выбираем тип документа Отпуск – программа при этом даст нам выбрать из списка конкретный документ отпуска. После чего нажимаем внизу Ок, выходим из расшифровки и нажимаем в ведомости кнопку Обновить налог.

Некорректное отражение в ведомости на конечную выплату суммы уже выплаченного аванса

Большинство ошибок имеют причину в некорректном заполнении Ведомости.

Ведомость (за исключением авансовых) должна:

· Содержать сумму НДФЛ

· Содержать в расшифровке ссылку на документ-основание (их может быть несколько (Начисление зарплаты, Премия и.т.д.) и тот самый вид дохода, который используется в документе, который рассчитал этот налог

· В расшифровке суммы НДФЛ должна быть на ИФНС (самая последняя колонка)

· Если был выплачен аванс, в расшифровке суммы на конечную выплату должна быть отдельная строка аванса с отрицательной суммой.

Когда аванс был выплачен, а в конечной ведомости расшифровка содержит только сумму к текущей выплате:

· Программа уменьшит НДФЛ пропорционально сумме выплаты

· НДФЛ удержанный рассчитается не со всей суммы а лишь с суммы выплаты без учета аванса

· В Ведомости за следующий месяц попадут суммы не своего периода.

· В Ведомости за следующий месяц будет сумма прошлого периода, которая не попала в прошлую Ведомость за вычетом НДФЛ

Правильным будет такой набор строк в расшифровке:

· Строка с документом-основанием и с отрицательной суммой уже выплаченного аванса

· Строка (строки) с документом-основанием с полной суммой причитающихся доходов за вычетом НДФЛ

Исправление:

1. Быстро: Вручную добавляем в расшифровку выплаты в ведомости нужную строку отрицательной суммы аванса, а в строке с документом-основанием для выплаты изменяем сумму выплаты на полную за вычетом НДФЛ.

2. Точно. При распроведенных последующих ведомостях (чтобы исключить их возможное влияние) заново подтягиваем сотрудника в данную. Проверяем корректность суммы и ее расшифровку.

Правки начислений задним числом

В документе начислений задним числом уже после заполнения ведомости были внесены изменения, а ведомость по сотруднику не перезаполнили и НДФЛ там не обновился.

Исправление: заходим в ведомость и обновляем налог для данного сотрудника. Если он уже не был скорректирован программой в последующих ведомостях, он изменится согласно тем правкам, которые были внесены в документ-основание.

Налог был исчислен по одной ИФНС, а удержан по другой

Ситуация актуальна для организаций, которые либо имеют обособленные подразделения, либо в середине года просто меняли ИФНС и что-то оформили в программе неверно.

Исправление: Проверив в каких месяцах и по каким документам имеется расхождение, делаем следующее:

1. Проверяем в настройках имеющихся регистраций ИФНС с какого месяца они будут применены к конкретному подразделению/всей организации. Если этот месяц указан неверно, то дальнейшие действия успехом не увенчаются.

Для проверки зайдите в Настройка – Организации (Реквизиты организации) – вкладка Основное – и проверьте ссылку История изменений на предмет месяца перехода, если был переход с одной ИФНС на другую. То же самое проверьте в карточках обособленных подразделений.

2. Все затронутые ошибкой документы начислений просто перепроводим, этого достаточно для обновления привязки к нужной ИФНС.

Единственная проблема может возникнуть с документами Увольнение, которые на сегодняшний день будут блокироваться отчетами СЗВ-ТД и, соответственно, не дадут изменить в себе никаких движений по НДФЛ, если он был в них исчислен, пока, не будут распроведены отчеты СЗВ-ТД.

3. Документы ведомостей перепровести недостаточно, привязку к ИФНС нужно обновить внутри них, и есть два пути.

Первый: заходим в каждой ведомости в расшифровку каждой суммы, удержанной не туда и в самом конце находим колонку Регистрация в налоговом органе. Выбираем в ней правильную ИФНС, проводим документ.

Второй: Выделяем в ведомости строки с проблемными доходами и нажимаем кнопку Обновить налог. ИФНС по таким доходам сменится на правильную, но, учтите, что это может привести к изменению удержанного налога, если присутствовали иные проблемы с его удержанием.

Несоответствие дат предполагаемой выплаты в документе-основании и ведомости

Так, налог с премии, в документе которой указана дата выплаты 15 марта, не будет удержан ведомостью с датой 10 марта. Программа не сможет произвести выплату раньше начисления, соответственно, и налог по конкретному документу-основанию удержать не сможет. Причем в этой ситуации, программа даже не скорректирует вам данную сумму НДФЛ в следующих месяцах.

Исправление: Исправляем либо дату выплаты, указанную в документе-основании, либо дату ведомости с выплатой по нему, чтобы устранить конфликт с выплатой до начисления

ВАЖНО: в данный момент даже дата выплаты, большая, чем дата предполагаемой выплаты, будет приводить к некорректному расчету НДФЛ в следующем месяце, поэтому следите за их точным совпадением.

Движения налога продублированы другими документами помимо ведомостей и документов начислений

Уже есть документы Администрирование – Перенос данных (НДФЛ) или Налоги и взносы – Операция учета НДФЛ, в которых есть либо движения исчисления налога, либо движения удержания, либо внесены данные по регистрам НДФЛ, и эти движения накладываются на движения документов, которые вы сами создаете в программе. Как правило, отчет Анализ НДФЛ по месяцам, который мы настроили ранее, без труда эти документы покажет, и останется лишь выбрать, какие движения оставить, а какие удалить.

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение – «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» – «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.