При ведении бухгалтерского учета и формировании налоговой и бухгалтерской отчетности важно контролировать корректность внесенных данных. Которые собираются на счетах и регистрах бухгалтерского учета. Для этого в программном комплексе «1С: Бухгалтерия государственного учреждения» предусмотрен инструмент «Технологический анализ», который позволяет определить и проверить корректность данных.

В данной статье мы не будем рассматривать плюсы, минусы, возможности и функционал Технологического анализа, по этому поводу есть масса полезной и разнообразной информации в общем доступе, в данной статье собраны реальные ошибки и проблемы, с которыми сталкиваются бухгалтера в своей работе и конечно же пути их решений.

Ситуация №1

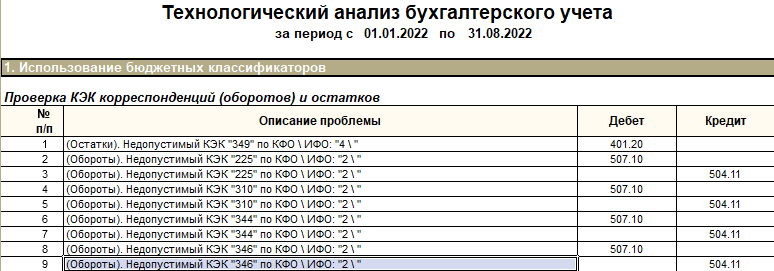

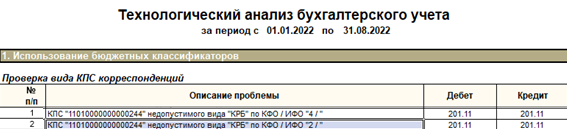

Почему при формировании технологического анализа появляется ошибка «(Обороты) Недопустимый КЭК по КФОИФО». В нашем случае ошибка появилась из-за некорректного заполнения документа «Плановые назначения».

Рис. 1

При заполнении данного документа необходимо учитывать, что в инструкции № 157н, указано, что счет 507. 00 “Утвержденный объем финансового обеспечения” предназначен для учета учреждениями, финансовыми органами сумм, утвержденных сметой (ФХД) учреждения на соответствующий финансовый год объемов доходов (поступлений), а также сумм, внесенных в данном порядке в течение текущего фин-го года изменений. Так же в инструкции №174 н прописано, что операции по отражению утвержденных сметных назначений и их изменений оформляются следующими бухгалтерскими записями:

- “суммы расходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности) бюджетного учреждения на соответствующий финансовый год, отражаются по дебету соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400200, 050400300, 050400500, 050400800) и кредиту счетов аналитического учета счета 050600000 «Право на принятие обязательств»;

- суммы доходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на соответствующий фин-вый год, отражаются по кредиту соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400100, 050400600, 050400700) и дебету соответствующих счетов аналитического учета счета 050700000 «Утвержденный объем финансового обеспечения».

Следовательно, исходя из вышеизложенного, по счету дебета 507.00 и кредита 504.00 плановые назначения отражаются только по доходам.

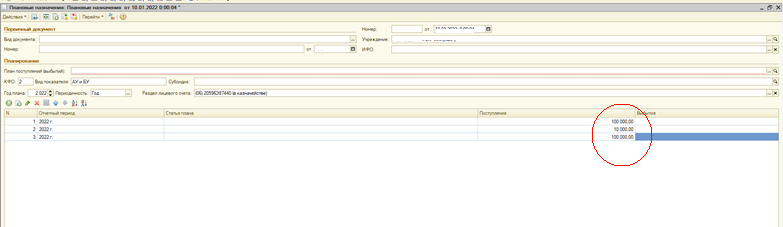

Рис. 2

На рисунке 2 видно, что сумма плановых назначений по расходам ошибочно указаны в графе “Поступления”, а должны быть введены в графу “Выбытия”.

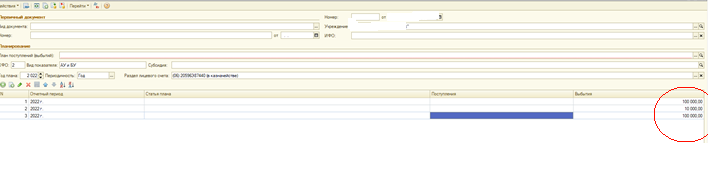

Рис. 3

Ситуация №2

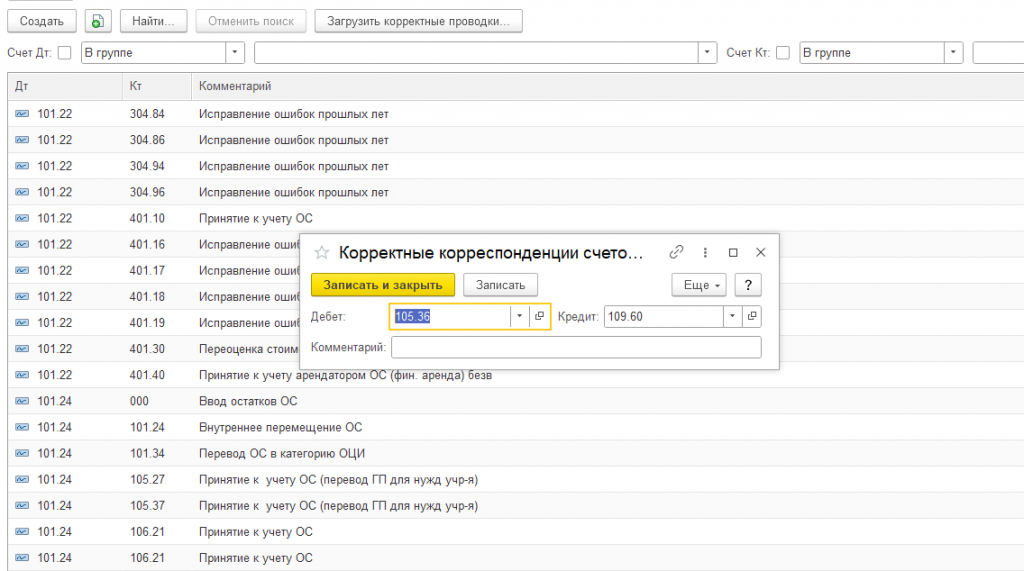

На рисунке 4 изображена очень распространённая ошибка «Некорректная корреспонденция», разберем, как же её устранить.

Рис. 4

Если появилась данная ошибка это означает что данная проводка отсутствует в регистре сведений «Корректные корреспонденции счетов бухгалтерского учёта. Следовательно, необходимо внести ее через документ «Корректные корреспонденции счетов бухгалтерского учёта».

Рис. 5

Нажмем «Создать», выберем в нашем случае Дт 105.36 и Кт 109.60. В графе комментарий укажем наименование операции.

Данные действия позволят нам устранить ошибку.

Ситуация №3

Разберем, что делать если технологический анализ выдает ошибку об отрицательном остатке по номенклатуре товаров:

![]()

Рис. 6

Есть вероятность, что было списано больше товаров, чем есть по факту, в примере это произошло, потому что списание товаров было проведено документом «Бухгалтерская операция», этом случае программа не ведет контроль списываемого товара. Следовательно, необходимо внести исправление в строчку с ошибкой в документе Бухгалтерская операция.

Ситуация №4

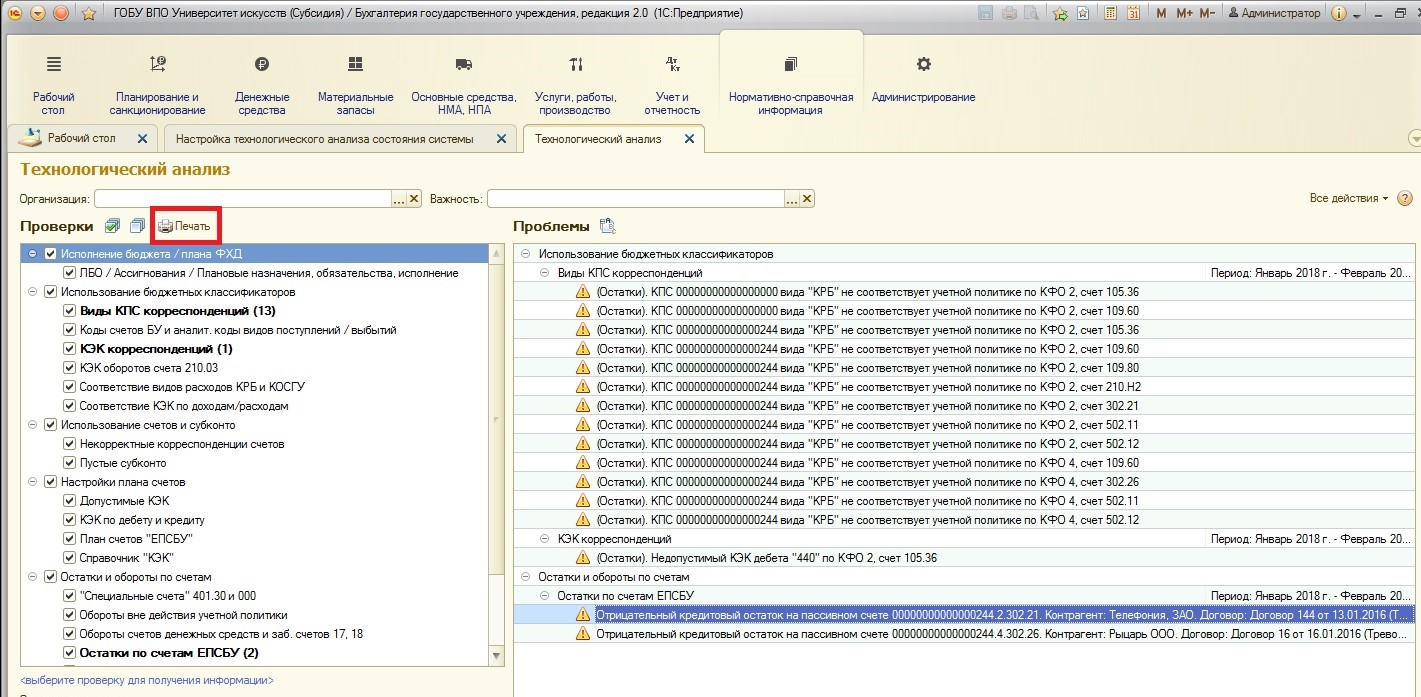

Рис. 7

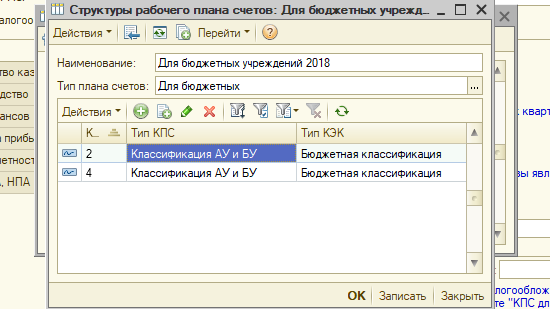

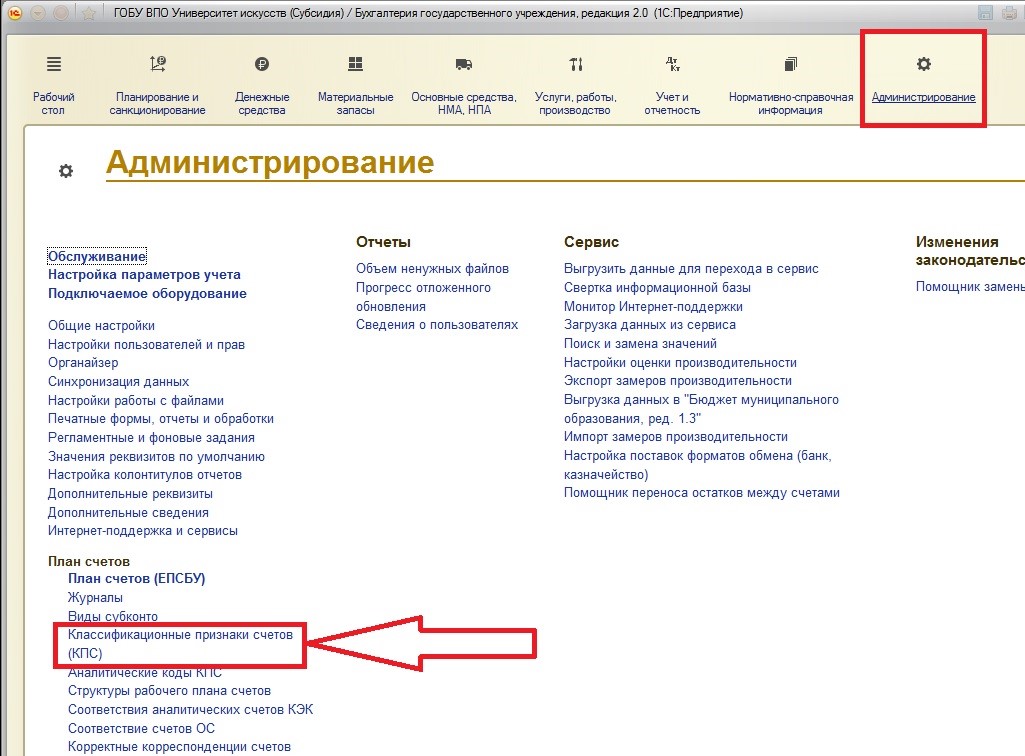

Ошибка «КПС недопустимого вида «КРБ» по КФО» говорит о том, что эти данные не могут храниться на классификационных признаках счетов (КПС) вида КРБ, так как в учреждении принята учетная политика, закрепляющая структуру рабочего плана счетов с классификацией АУ и БУ:

Исправление необходимо внести в учетной политике учреждения в «Структуру РПС» вносим тип КПС, как показано на рис. 8, в нашем случае «Классификация АУ и БУ»

Рис. 8

Надеемся, статья оказалась полезной для вас.

Остались вопросы по поддержке 1С для государственных и муниципальных учреждений? Обратитесь за бесплатной консультацией воспользовавшись ниже формой обратной связи.

НУЖНА КОНСУЛЬТАЦИЯ ПО ПОДДЕРЖКЕ 1С ДЛЯ ГОССЕКТОРА?

Оставьте заявку — мы свяжемся с вами в ближайшее время и поможем. Пожалуйста, укажите в заявке конфигурацию и название организации 🙂

Я даю свое согласие на обработку моих персональных данных на условиях, определенных Политикой Конфиденциальности.

Заказать консультацию

При ведении бухгалтерского учета и формировании налоговой и бухгалтерской отчетности важно контролировать корректность внесенных данных. Которые собираются на счетах и регистрах бухгалтерского учета. Для этого в программном комплексе «1С: Бухгалтерия государственного учреждения» предусмотрен инструмент «Технологический анализ», который позволяет определить и проверить корректность данных.

В данной статье мы не будем рассматривать плюсы, минусы, возможности и функционал Технологического анализа, по этому поводу есть масса полезной и разнообразной информации в общем доступе, в данной статье собраны реальные ошибки и проблемы, с которыми сталкиваются бухгалтера в своей работе и конечно же пути их решений.

Почему при формировании технологического анализа появляется ошибка «(Обороты) Недопустимый КЭК по КФОИФО». В нашем случае ошибка появилась из-за некорректного заполнения документа «Плановые назначения».

Рис. 1

При заполнении данного документа необходимо учитывать, что в инструкции № 157н, указано, что счет 507. 00 “Утвержденный объем финансового обеспечения” предназначен для учета учреждениями, финансовыми органами сумм, утвержденных сметой (ФХД) учреждения на соответствующий финансовый год объемов доходов (поступлений), а также сумм, внесенных в данном порядке в течение текущего фин-го года изменений. Так же в инструкции №174 н прописано, что операции по отражению утвержденных сметных назначений и их изменений оформляются следующими бухгалтерскими записями:

- “суммы расходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом финансово-хозяйственной деятельности) бюджетного учреждения на соответствующий финансовый год, отражаются по дебету соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400200, 050400300, 050400500, 050400800) и кредиту счетов аналитического учета счета 050600000 «Право на принятие обязательств»;

- суммы доходов бюджетного учреждения, утвержденных сметой доходов и расходов по приносящей доход деятельности (планом ФХД) бюджетного учреждения на соответствующий фин-вый год, отражаются по кредиту соответствующих счетов аналитического учета счета 050400000 «Сметные (плановые) назначения» (050400100, 050400600, 050400700) и дебету соответствующих счетов аналитического учета счета 050700000 «Утвержденный объем финансового обеспечения».

Следовательно, исходя из вышеизложенного, по счету дебета 507.00 и кредита 504.00 плановые назначения отражаются только по доходам.

Рис. 2

На рисунке 2 видно, что сумма плановых назначений по расходам ошибочно указаны в графе “Поступления”, а должны быть введены в графу “Выбытия”.

Рис. 3

Ситуация №2

На рисунке 4 изображена очень распространённая ошибка «Некорректная корреспонденция», разберем, как же её устранить.

Рис. 4

Если появилась данная ошибка это означает что данная проводка отсутствует в регистре сведений «Корректные корреспонденции счетов бухгалтерского учёта. Следовательно, необходимо внести ее через документ «Корректные корреспонденции счетов бухгалтерского учёта».

Рис. 5

Нажмем «Создать», выберем в нашем случае Дт 105.36 и Кт 109.60. В графе комментарий укажем наименование операции.

Данные действия позволят нам устранить ошибку.

Ситуация №3

Разберем, что делать если технологический анализ выдает ошибку об отрицательном остатке по номенклатуре товаров:

![]()

Рис. 6

Есть вероятность, что было списано больше товаров, чем есть по факту, в примере это произошло, потому что списание товаров было проведено документом «Бухгалтерская операция», этом случае программа не ведет контроль списываемого товара. Следовательно, необходимо внести исправление в строчку с ошибкой в документе Бухгалтерская операция.

Ситуация №4

Рис. 7

Ошибка «КПС недопустимого вида «КРБ» по КФО» говорит о том, что эти данные не могут храниться на классификационных признаках счетов (КПС) вида КРБ, так как в учреждении принята учетная политика, закрепляющая структуру рабочего плана счетов с классификацией АУ и БУ:

Исправление необходимо внести в учетной политике учреждения в «Структуру РПС» вносим тип КПС, как показано на рис. 8, в нашем случае «Классификация АУ и БУ»

Рис. 8

Надеемся, статья оказалась полезной для вас.

Остались вопросы по поддержке 1С для государственных и муниципальных учреждений? Обратитесь за бесплатной консультацией воспользовавшись ниже формой обратной связи.

НУЖНА КОНСУЛЬТАЦИЯ ПО ПОДДЕРЖКЕ 1С ДЛЯ ГОССЕКТОРА?

Оставьте заявку — мы свяжемся с вами в ближайшее время и поможем. Пожалуйста, укажите в заявке конфигурацию и название организации 🙂

Я даю свое согласие на обработку моих персональных данных на условиях, определенных Политикой Конфиденциальности.

Заказать консультацию

- Опубликовано 09.05.2018 23:00

- Просмотров: 16100

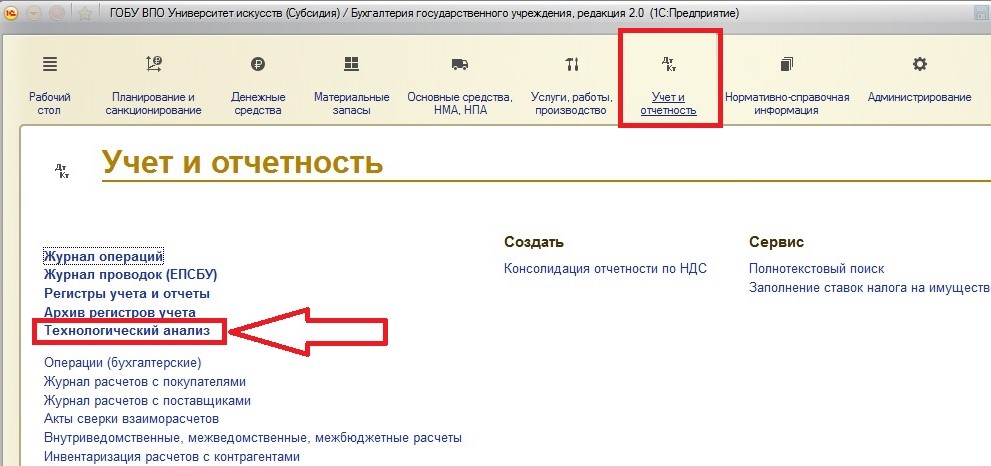

Бухгалтерский учет – это очень сложная наука. А если вы ведете учет в программах 1С, то проверка его корректности – вещь необходимая. Для таких целей в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» существует множество отчетов, которые позволяют проверить данные на счетах бухгалтерского учета или в регистрах сбора сведений. Но особняком стоит такой замечательный сервис, как «Технологический анализ», который помогает выявлять технические бухгалтерские ошибки и проверяет корректность данных. В этой статье хотелось бы рассказать про данный сервис, как его использовать, и о чем он нам может рассказать.

Найти этот сервис можно:

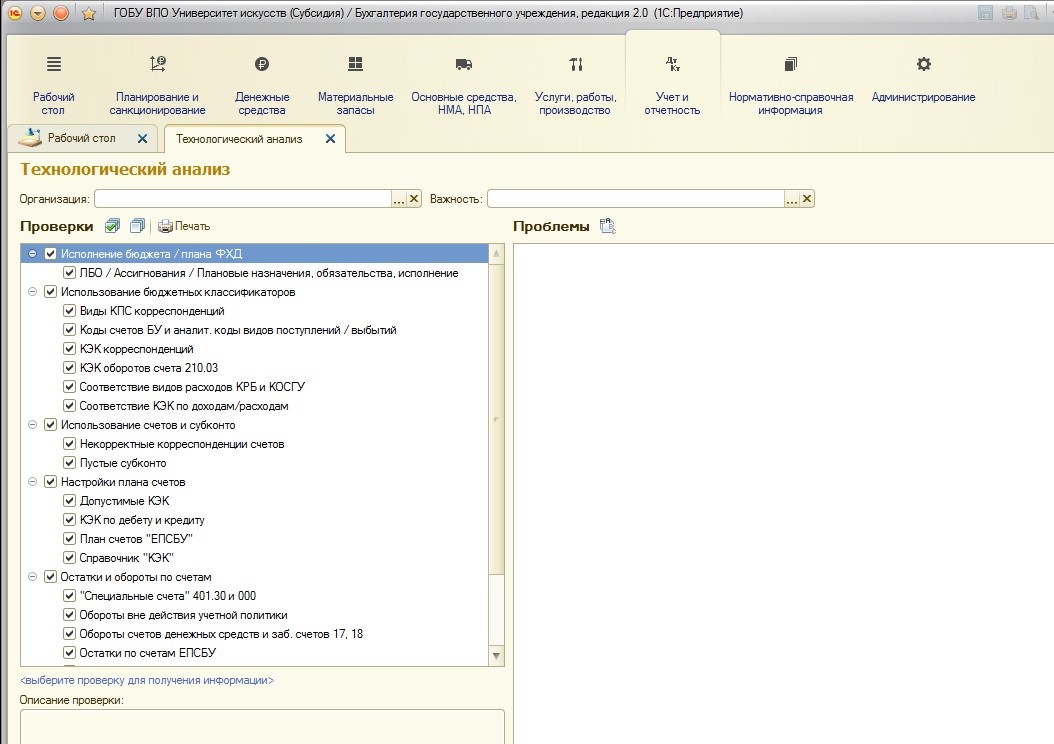

Открывается форма:

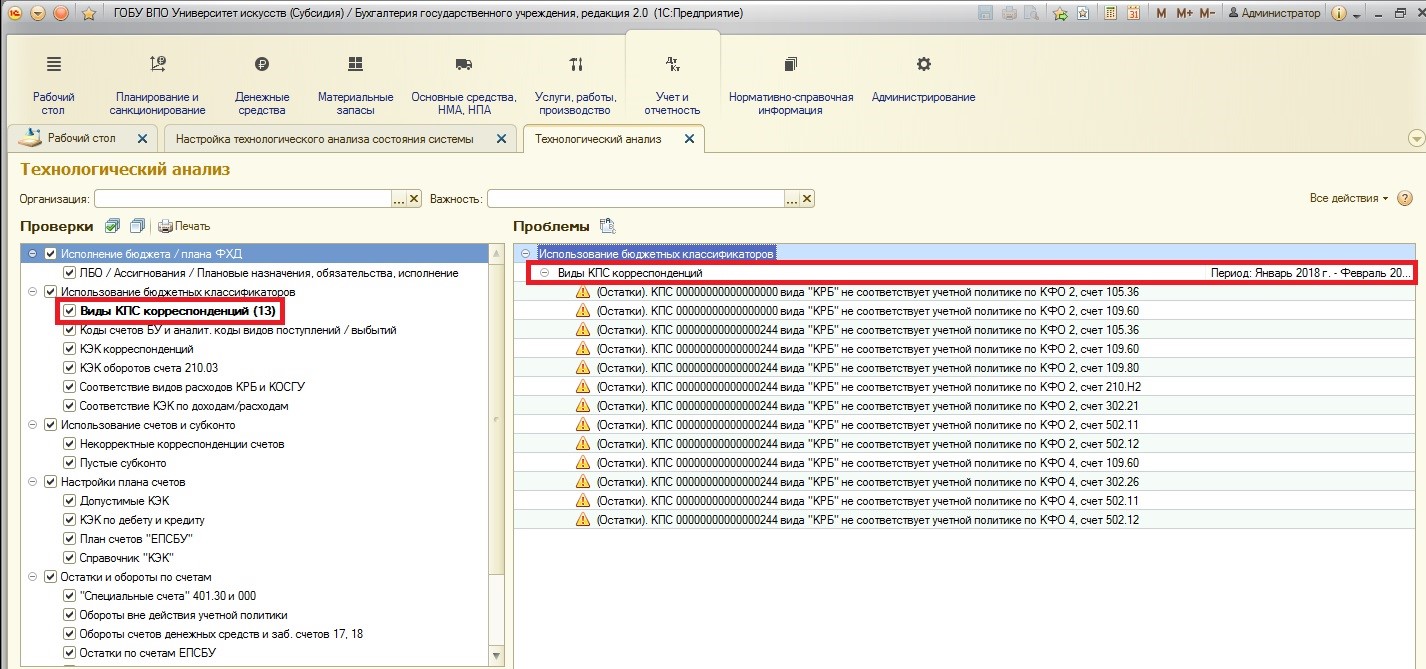

Форма технологического анализа разделена на две части: справа – группы проверок, слева – выявленные проблемы.

Как видно, сервис позволяет осуществлять проверки по группам (направлениям): одновременно по всем или по каждому в отдельности. Это удобно тем, что ответственные бухгалтеры могут осуществлять проверку только по своему участку учета.

Также плюсом является то, что технологический анализ запоминает проведенные проверки (дату, время и результат проверки).

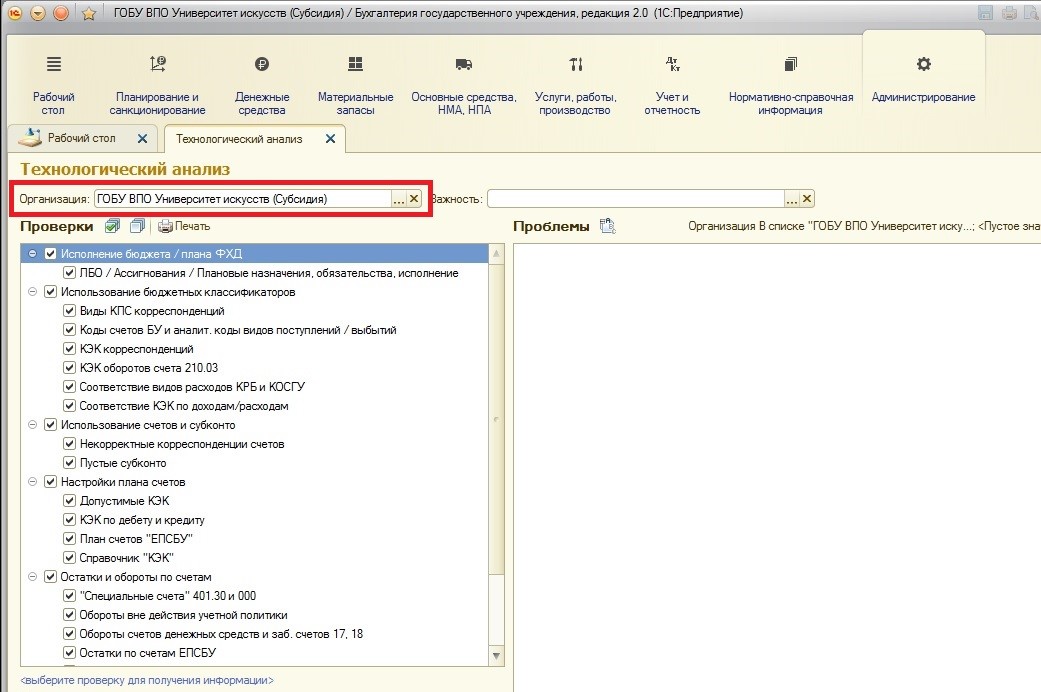

Итак, самое первое, что нужно сделать, приступая к работе, – это выбрать проверяемую организацию:

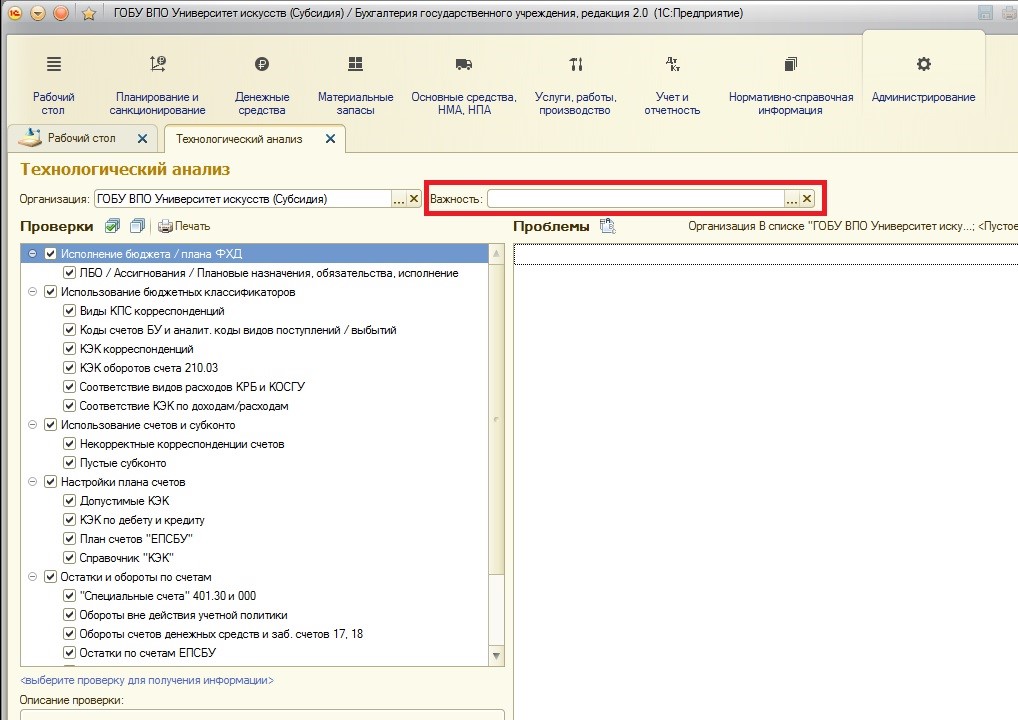

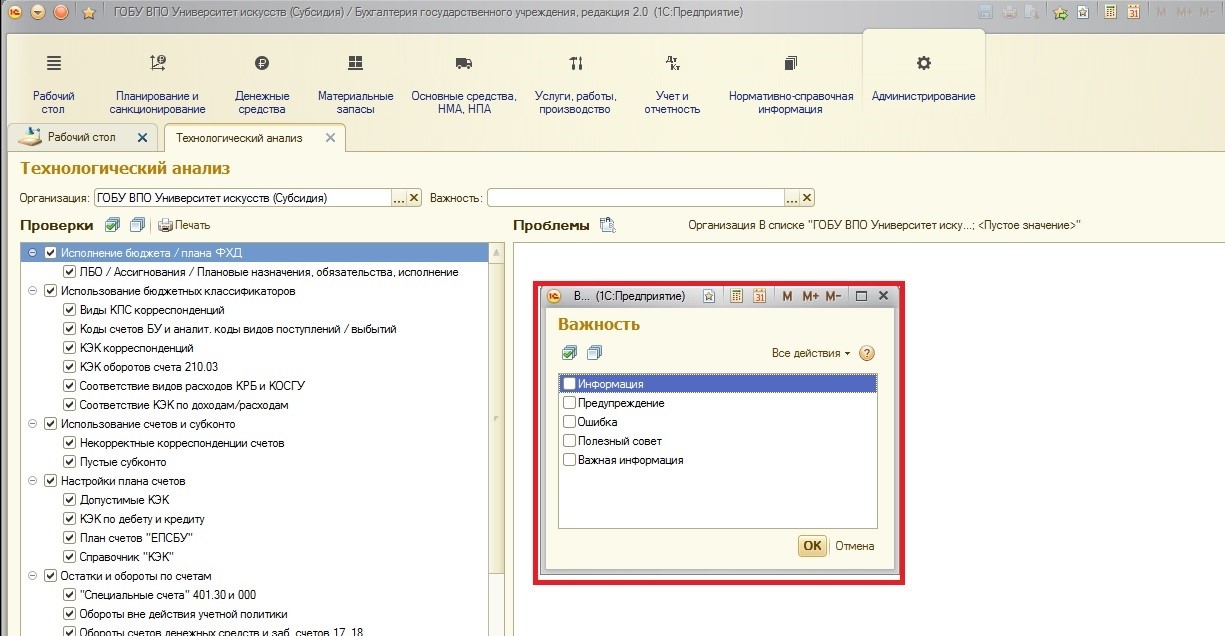

После выбора организации можно также пометить виды важности, по которым будет отфильтрован результат технологического анализа:

Выбирая одно или несколько значений, вы настраиваете отбор, по результатам которого после работы сервиса будут показаны только интересующие сообщения по виду важности.

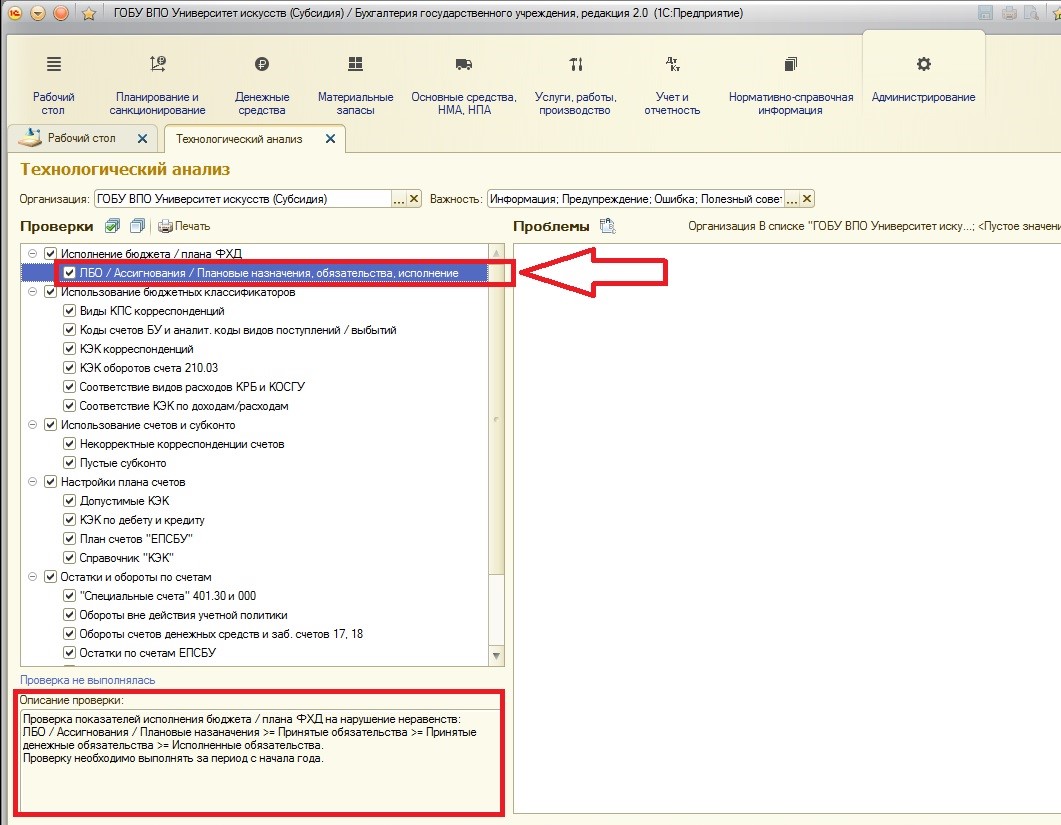

Также каждая группа (направление) проверки имеет описание, которое можно просмотреть, выделив интересующую вас группу:

В некоторых направлениях среди рекомендаций значится: «проверку необходимо выполнять за период с начала года». Такая рекомендация неспроста, ведь часто учет, так сказать, «растянут» на календарный год, а при сдаче отчетности и закрытии года – все данные проверяются и выравниваются. Согласна с мнением разработчиков, что технологический анализ лучше осуществлять в периоде с начала года (если только вами он не используется постоянно, и вам важно отследить изменения за период с последней проверки).

Также хотелось бы отметить, что технологический анализ рекомендовано выполнять и после обновления программы. Поясню почему: при обновлении программы компанией «1С» зачастую изменяются правила учета. Бывает, что какие-то справочники/регистры/виды документов удаляются, а имеющиеся данные переносятся в новые объекты. Этот перенос данных осуществляется во время обновления автоматически, но всегда стоит проверять результат переноса, чтобы быть уверенным, что все прошло гладко.

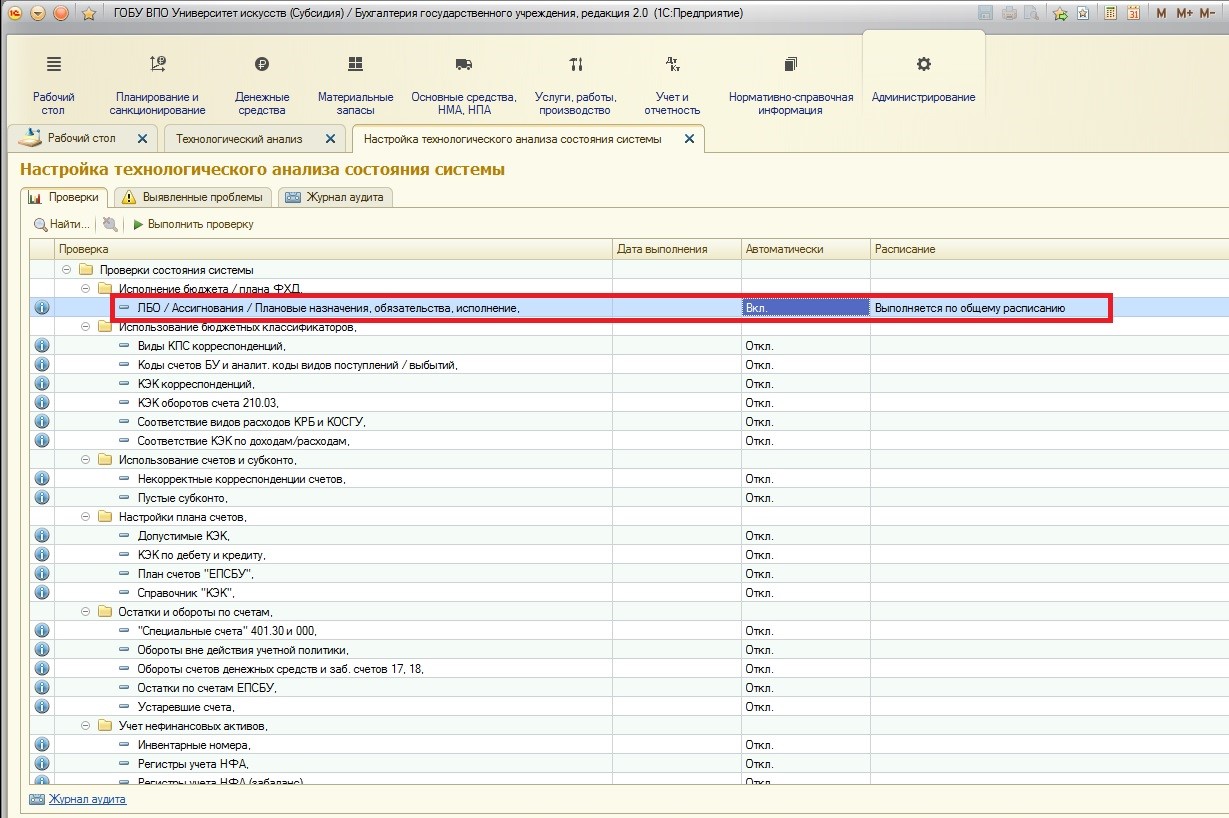

В правой части технологического анализа будут отражаться обнаруженные проблемы. На данный момент, судя по картинке выше, в учете проблем не найдено. Но важно понять: проблем, действительно, нет, или же проверка просто не проводилась? Воспользуемся специальной настройкой технологического анализа. Найти ее можно:

Открывается форма настроек:

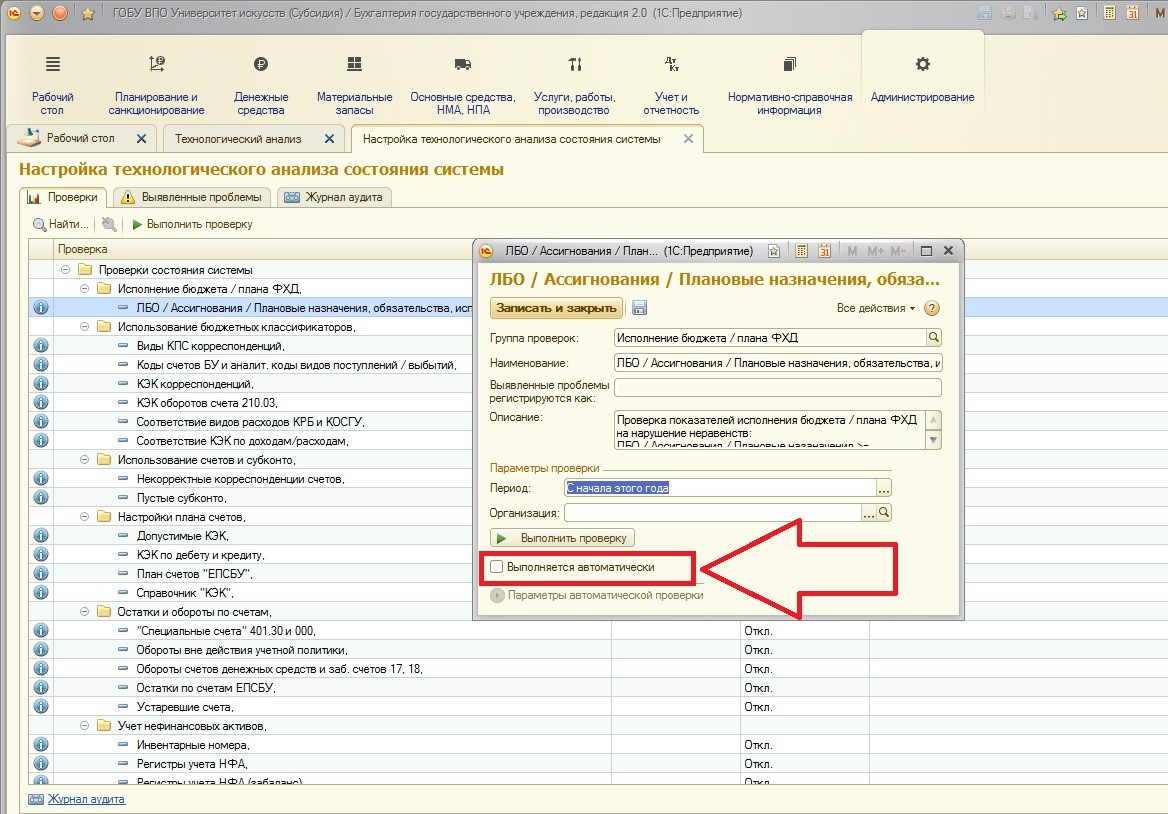

И, как видно, автоматические проверки учета отключены. Для их включения необходимо двойным щелчком по строке открыть форму описания направления проверки:

Можно установить флаг автоматического выполнения, и программа будет осуществлять проверку по расписанию:

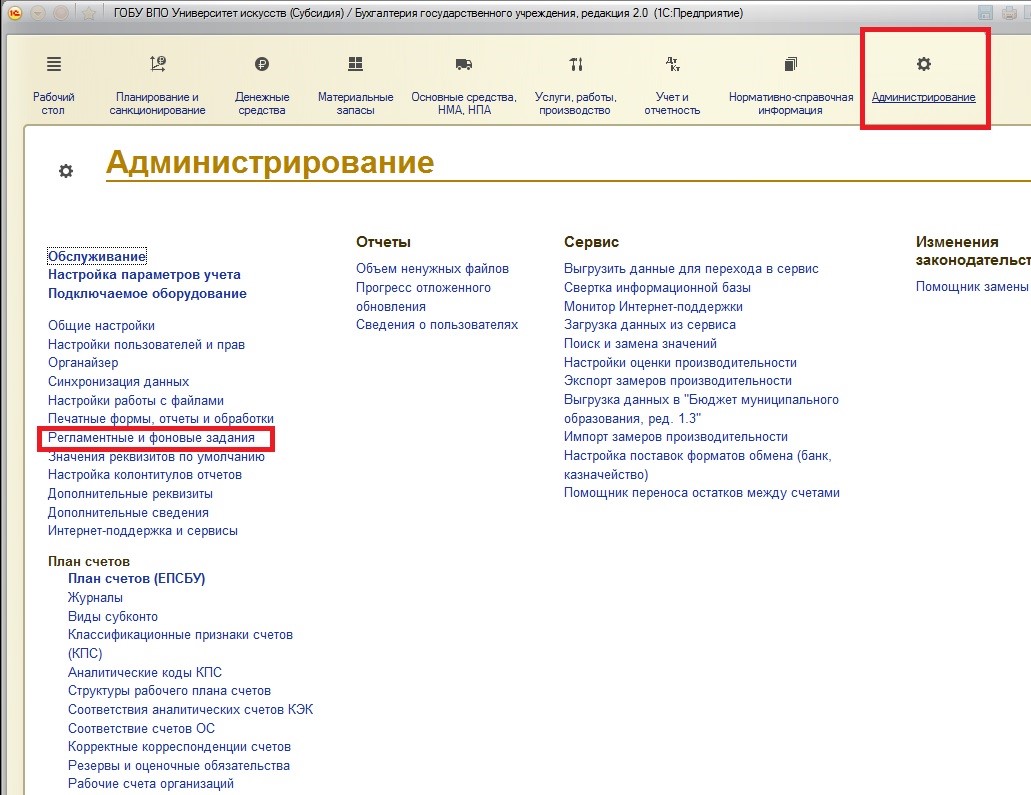

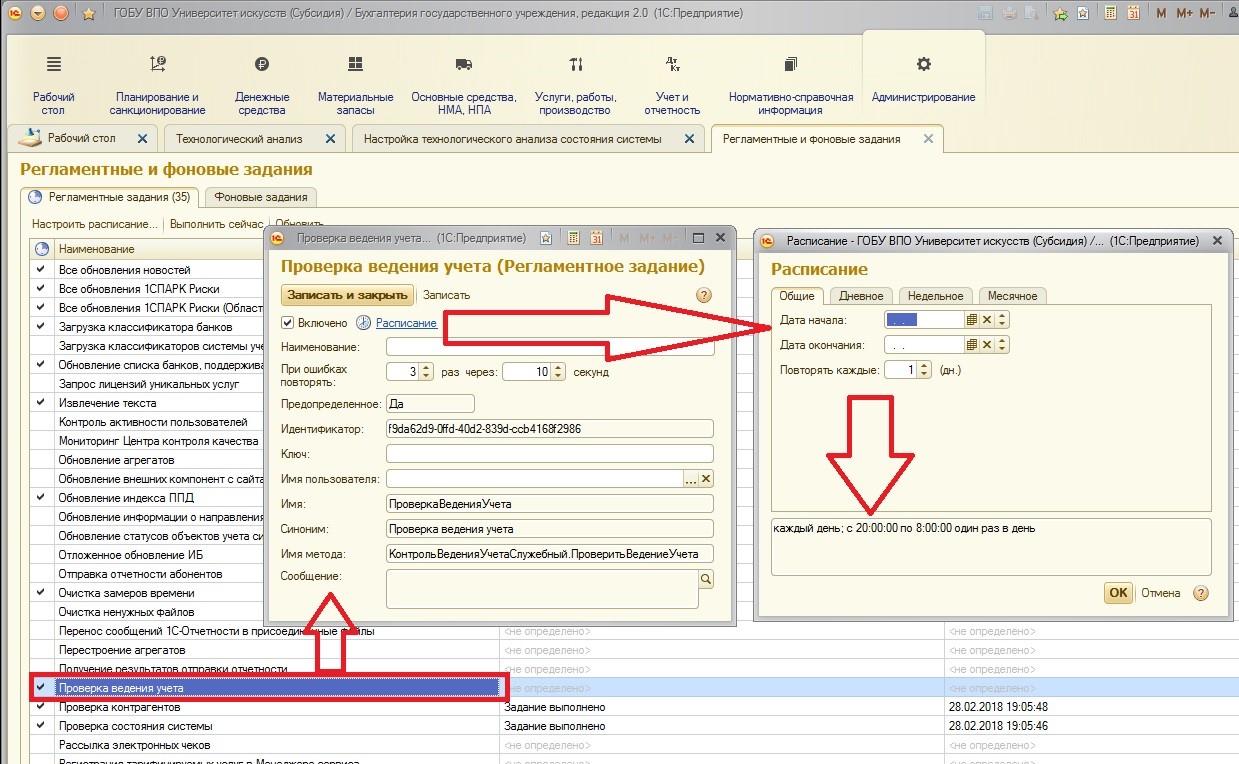

Возникает вопрос: по какому расписанию будет осуществляться проверка? Параметры различных регламентных (по расписанию) и фоновых заданий можно просмотреть в специальном сервисе «Регламентные и фоновые задания».

Найти его можно:

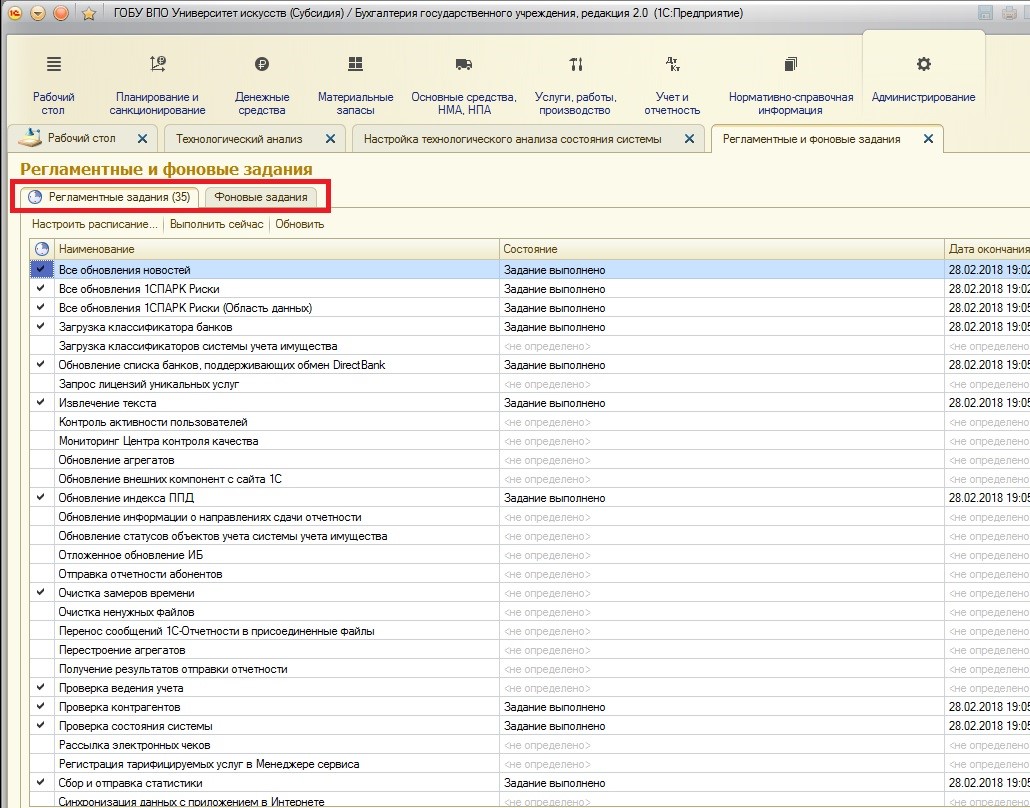

Открывается список заданий, разделенный на два вида:

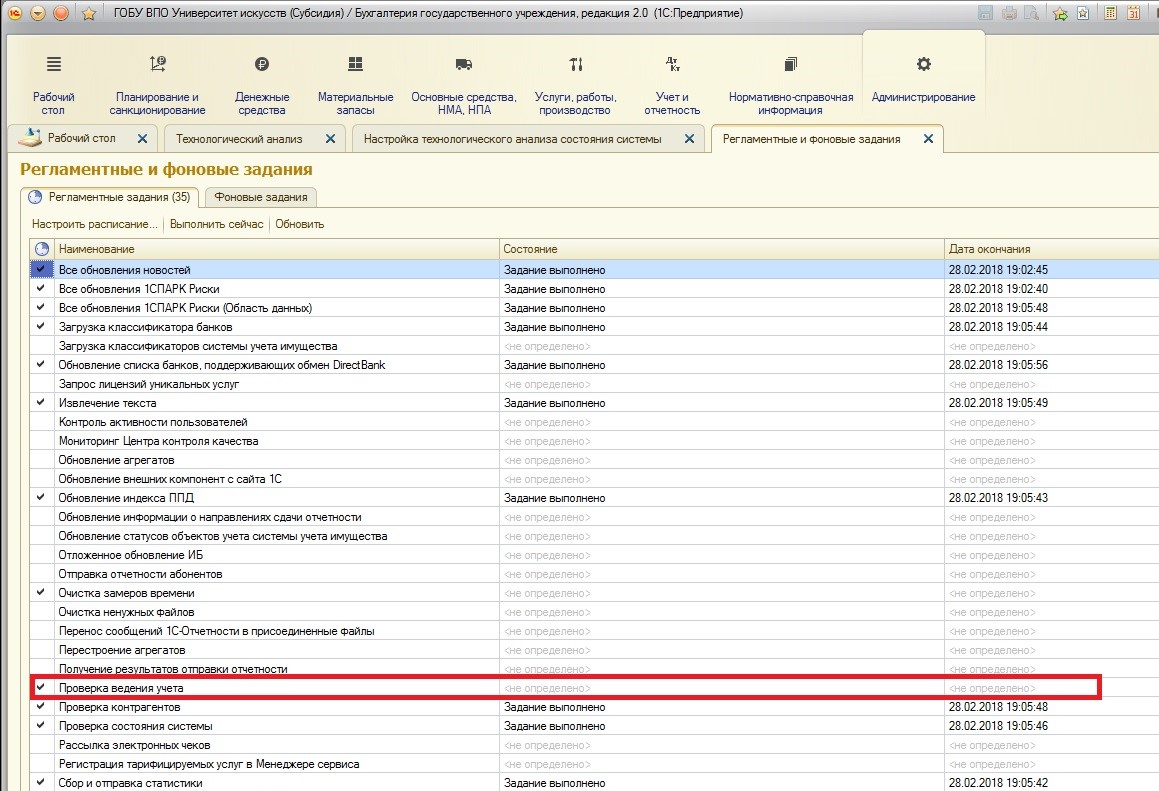

В списке регламентных заданий найдем интересующее нас — проверка ведения учета:

Становится понятно, что проверки не проводились ни разу в автоматическом режиме. Чтобы просмотреть расписание, выберем интересующее нас задание:

Расписание можно настроить по своему желанию.

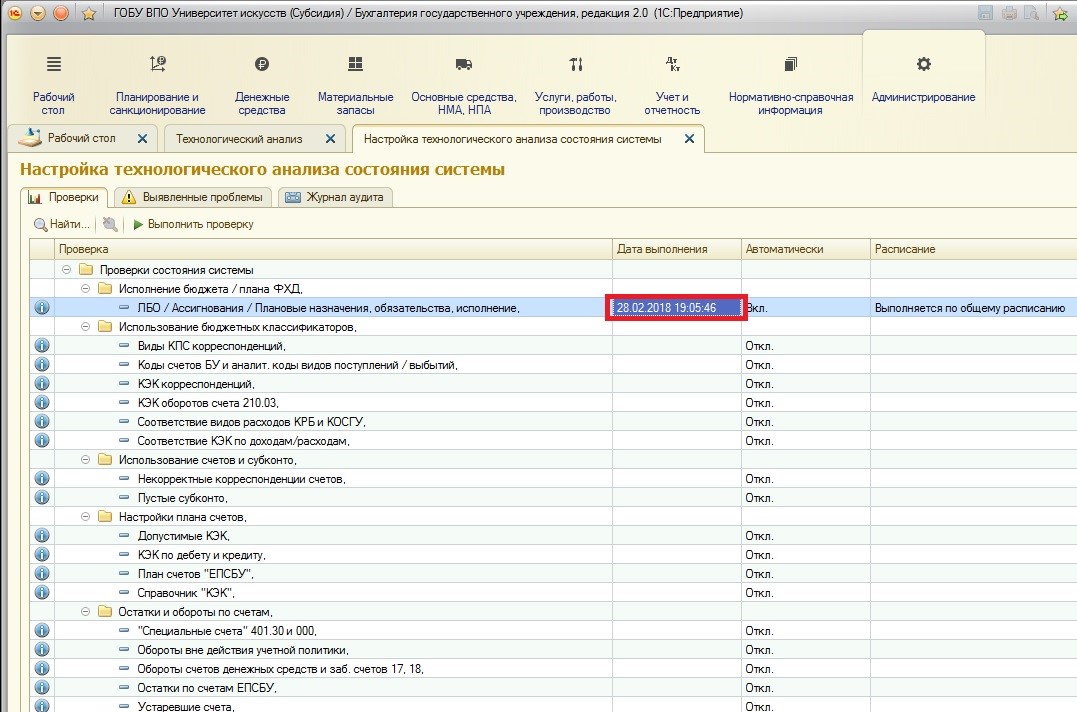

Вернемся к проверкам. После настройки автоматической проверки система проанализировала корректность ведения учета по выбранному нами направлению:

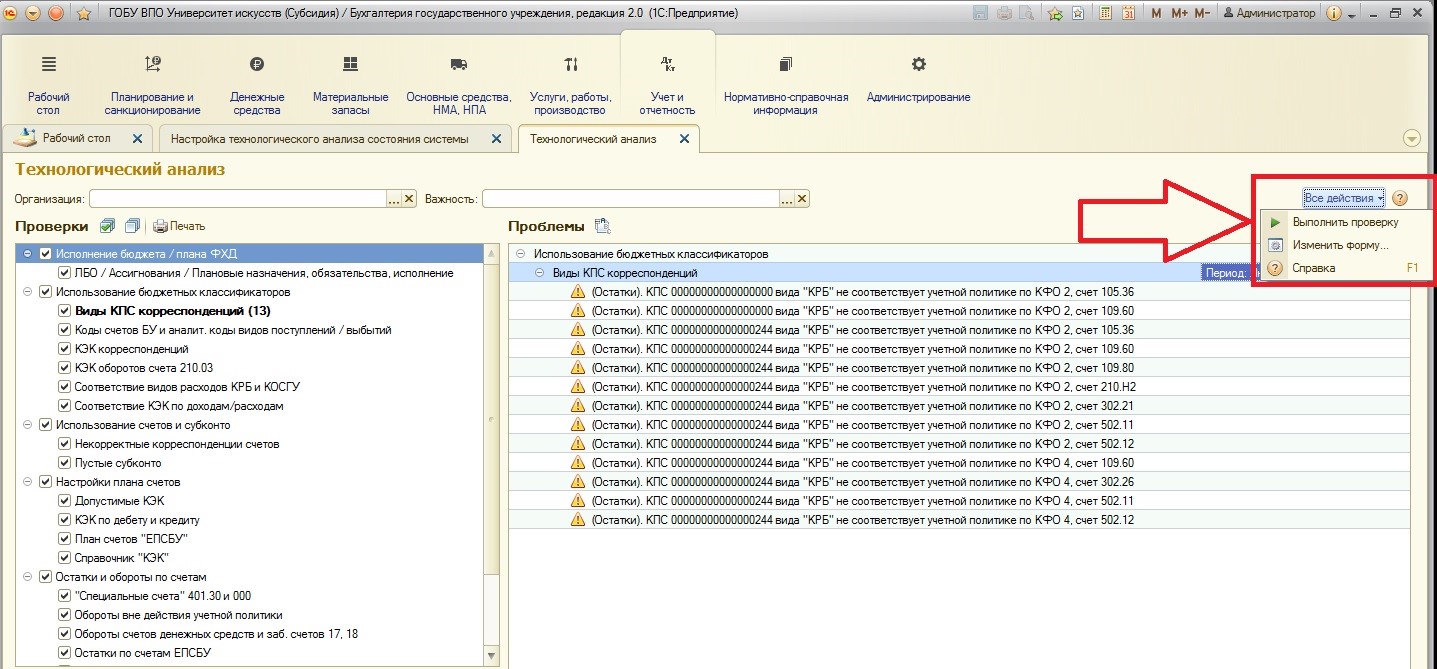

Запустить проверку тут можно следующим образом:

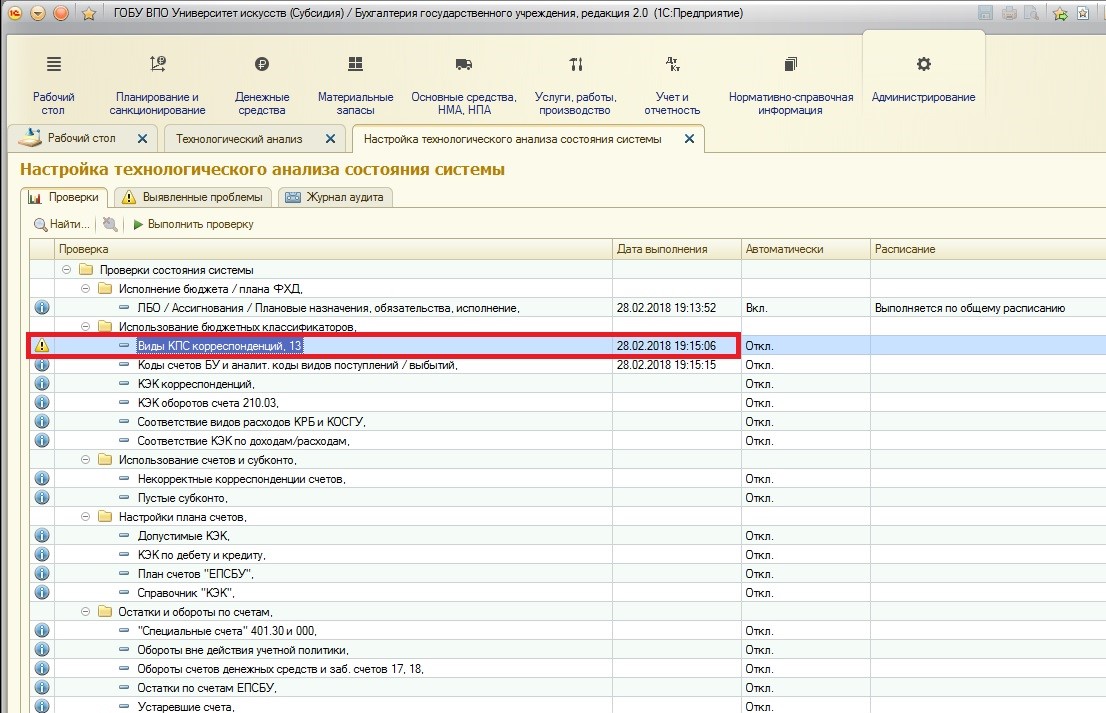

Для примера было запущено 3 проверки, в случае обнаружения ошибок, рядом с названием появляется значок и информация об их количестве.

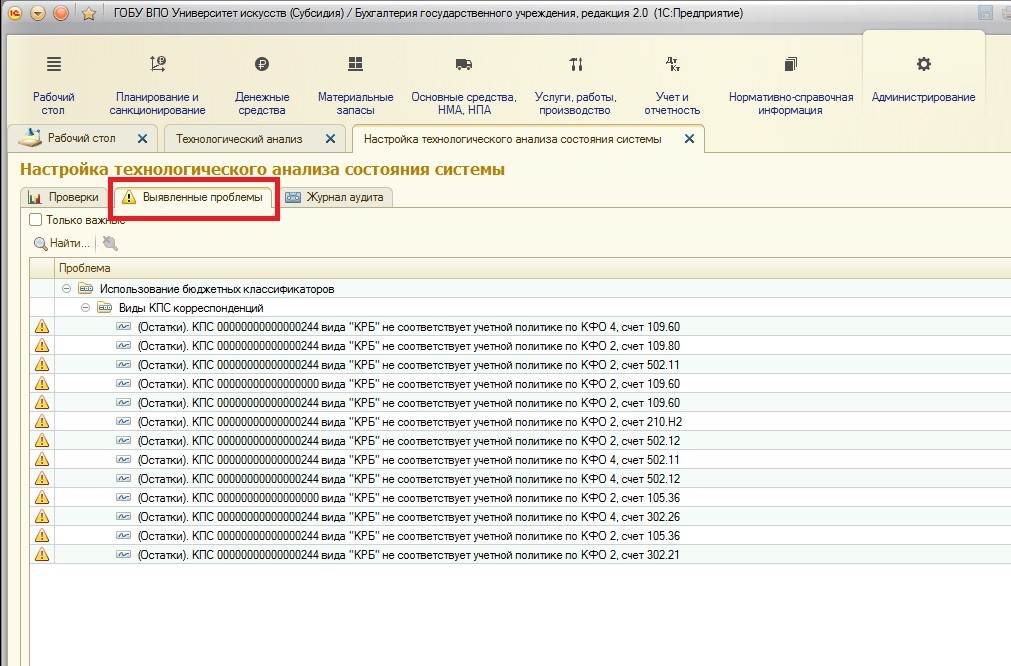

Просмотреть найденные ошибки можно на вкладке «Выявленные проблемы»:

После того, как нами был настроен технологический анализ, можно вернуться непосредственно к форме технологического анализа. Если вами выбран вариант проведения проверок по расписанию, то при открытии формы технологического анализа будет формироваться список обнаруженных проблем:

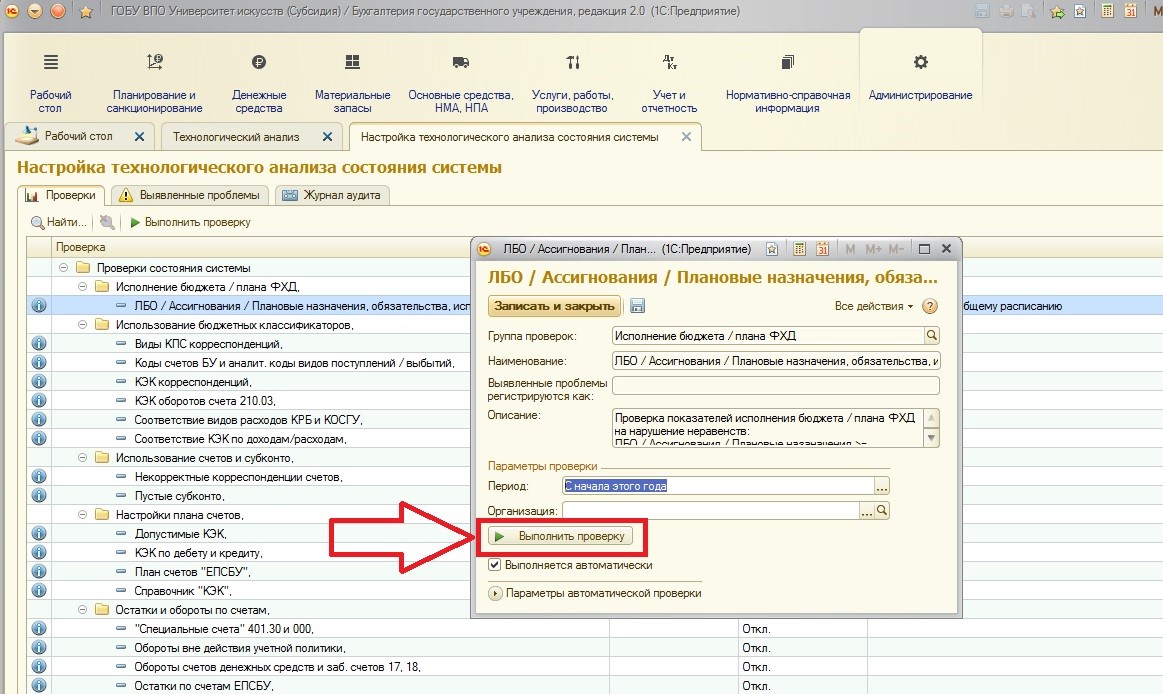

Можно не использовать автоматическую проверку учета по расписанию, а после запуска технологического анализа производить проверку вручную. Ручной запуск проверки находится в меню «Все действия», там выделена отдельная кнопка «Выполнить проверку»:

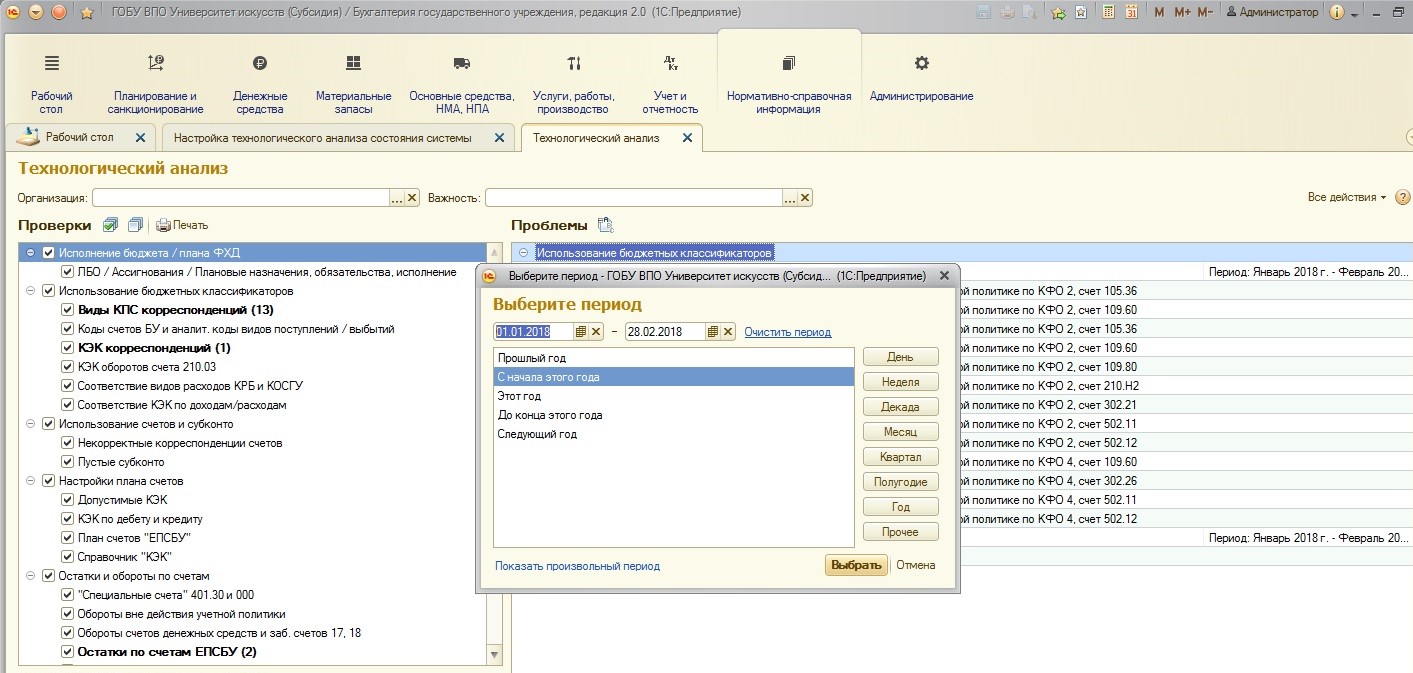

При запуске проверки программа предлагает выбрать период:

Выбор автоматической проверки или ручной – дело вкуса. Единственное, о чем хотелось бы сказать: при выборе автоматической проверки, настраивая расписание выполнения регламентных заданий, учитывайте техническую сторону вопроса, т.к. выполнение требует некоторых затрат ресурсов от системы 1С и от компьютера, на котором осуществляется работа.

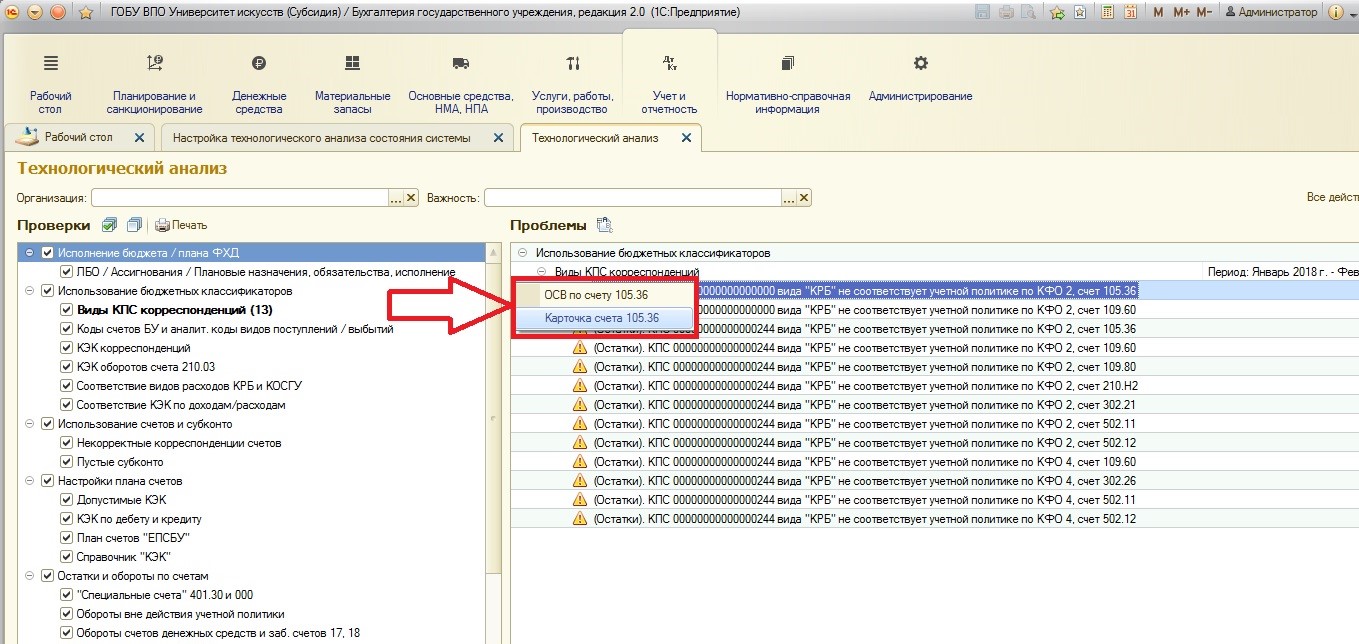

После того, как программа выявила проблемы в учете, встает вопрос: что с ними делать? Есть возможность расшифровать каждую отдельно взятую ошибку по двойному щелчку:

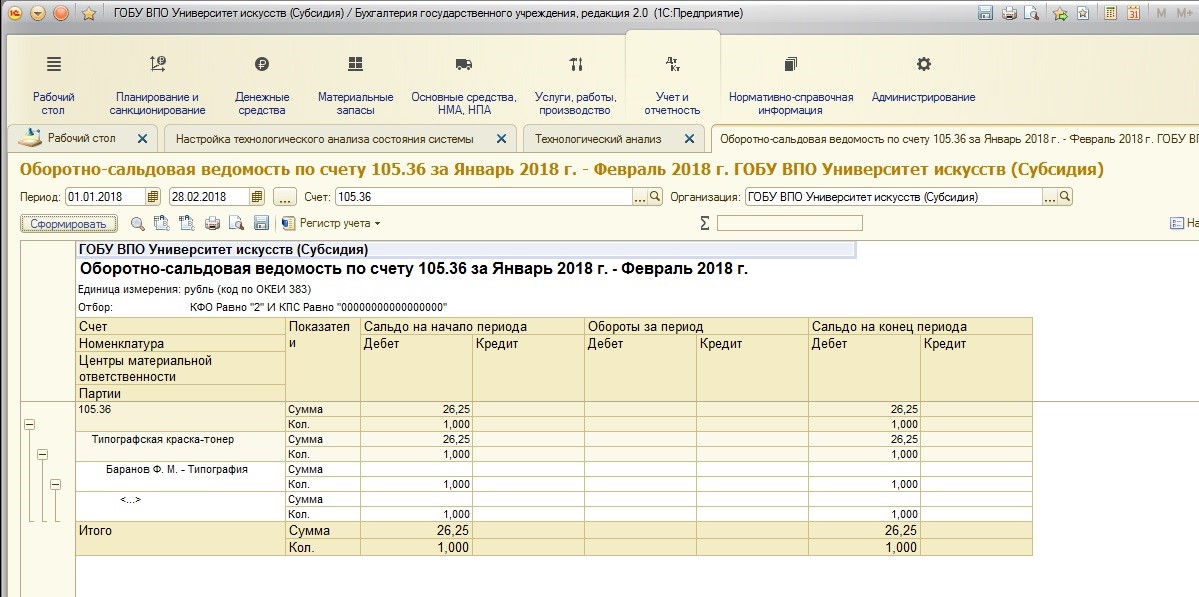

Программа предлагает воспользоваться двумя разными отчетами, которые поясняют эту проблему: оборотно-сальдовой ведомостью по счету или карточкой счета. В данном примере воспользуюсь ОСВ, откроется форма отчета:

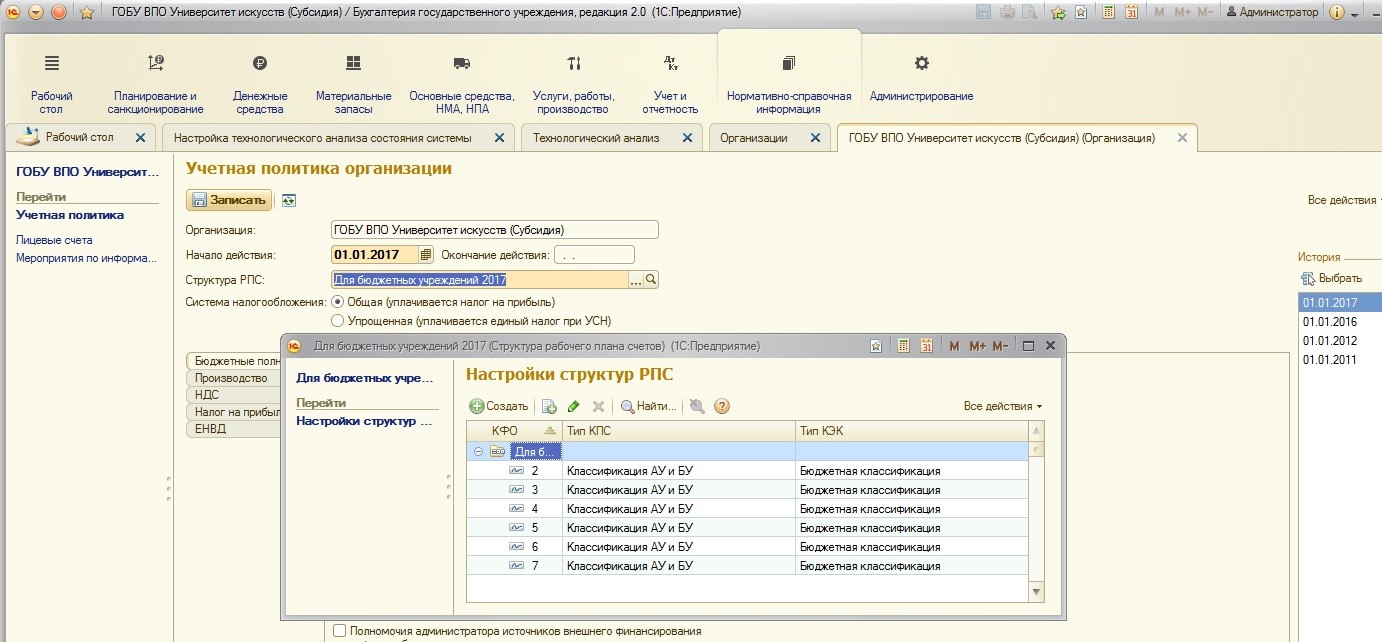

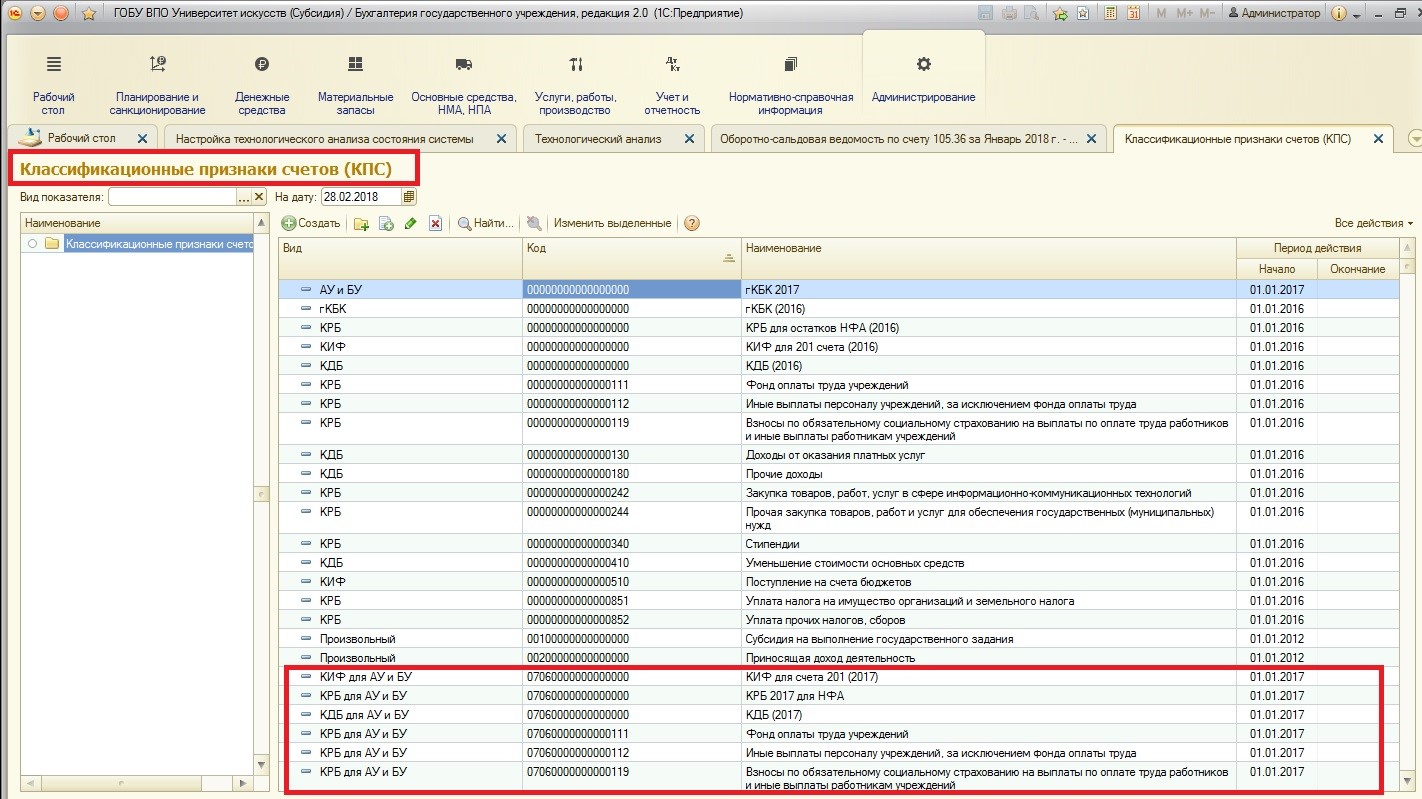

В этом отдельно взятом примере программа подразумевает, что на счете 105.36 остатки не могут храниться на классификационных признаках счетов (КПС) вида КРБ, так как в организации принята учетная политика, закрепляющая структуру рабочего плана счетов с классификацией АУ и БУ:

Проще говоря, остатки на счетах должны храниться на КПС вида АУ и БУ. Чтобы убедиться, что в учете действительно введены КПС с необходимым видом показателя, рассмотрим справочник КПС. Найти его можно:

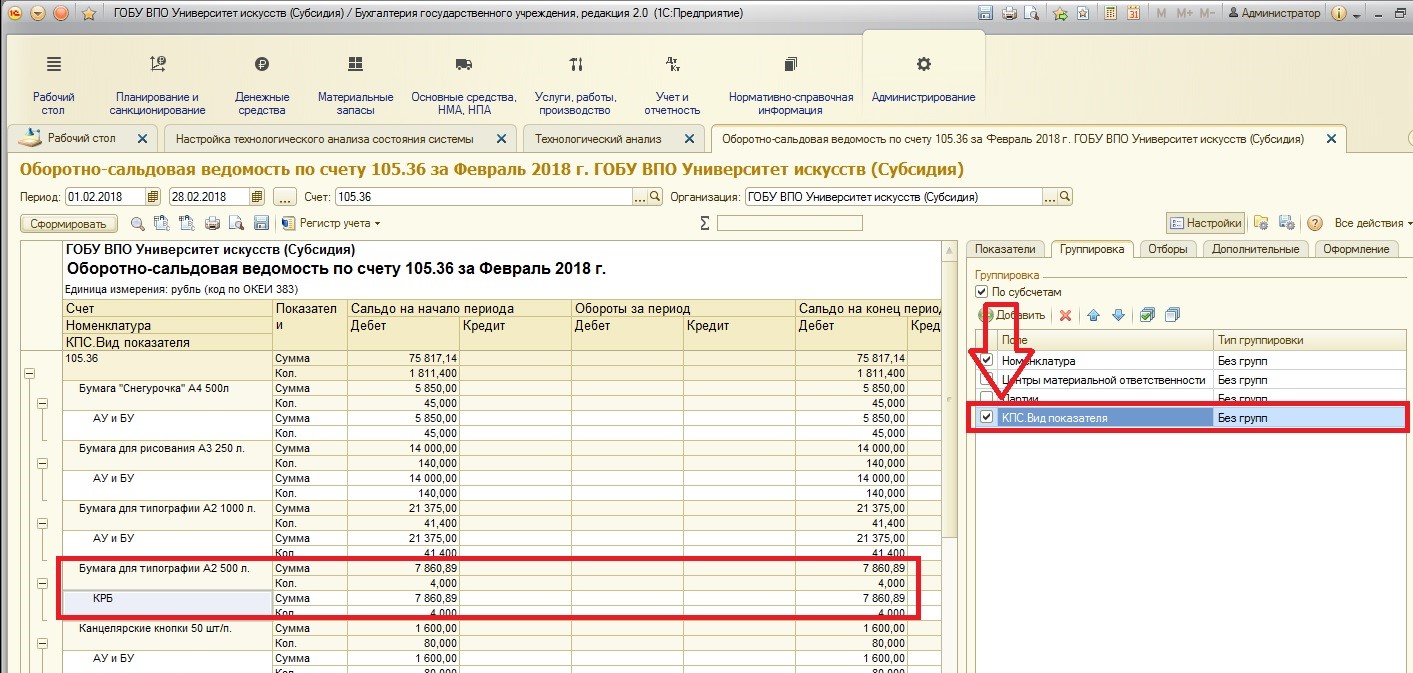

Чтобы удостовериться в том, что анализ прав, сформируем отчет «Оборотно-сальдовая ведомость» с необходимой нам группировкой:

Данная проблема помечена как критическая, её решением будет перенос остатков со старых КПС на новые.

Для других направлений проверок может быть предусмотрена другая расшифровка, например:

— если ошибка в каком-либо объекте (документе или справочнике), то при расшифровке программа откроет именно его;

— если ошибка в регистрах хранения данных, программа откроет именно проблемные записи;

— при сравнении каких-либо показателей при расшифровке может открываться сравнительная таблица.

Также результат проверки можно распечатать (для того, чтобы была возможность отслеживать, исправлены ли ошибки с последней проверки). Для этого имеется кнопка «Печать»:

Печатная форма выглядит следующим образом:

В этой статье нами был рассмотрен удобный сервис «Технологический анализ», который позволит следить за корректностью вводимых данных и оперативно исправлять ошибки учета. А вы применяете его в своей работе?

![]()

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

При Технолог анализе выходят ошибки. Никак не можем их решить. Помогите Очень нужно отправить базу вышестоящей организации.<br>КПС «17730302010010000» недопустимого вида «КДБ» по КФО / ИФО «2 / 201.11 (в расшифровке дает кассовое поступление)<br>КПС «17700000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / 201.11 201.11 (в расшифровке -Заявка на кассовый расход)<br>КПС «17730302010010000» недопустимого вида «КДБ» по КФО / ИФО «2 / 401.30<br> <br>Очень прошу помогите, пожал!!!

![]()

finik

![]()

Дата регистрации: 26.11.2006

Сообщений: 41

Для 401.03 КПС должен быть с видом гКБК, для 201 счетов вид КИФ….вы используете КДБ и Произвольный….Я подозреваю Структура РПС стоит для казенных….просто введите (или перевыберите) нжные КБК

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

у нас и есть казенное учреждение Это МЧС по Тверской обл. Что делать в этом случае???

![]()

Javded

![]()

Дата регистрации: 24.03.2009

Сообщений: 7

Базу можете невысылать, все ясно с вами, бухучет — неуд. Гл. бух — рапорт на стол! (МСЧ России, Шойгу С.К.)

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

Вам смешно, а нам как быть, как исправить ошибки???

![]()

chernikova_irina

![]()

Дата регистрации: 16.08.2010

Сообщений: 527

Вам уже сказали, что делать — в указанных документах на указанных счетах замените вид КПС на тот, который должен быть по инструкции, и будет вам счастье.

![]()

СВЕТИК1

![]()

Дата регистрации: 06.06.2009

Сообщений: 90

Всем большое спасибо за помощь!!!

Показывать по

10

20

40

сообщений

Содержание:

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

4. В справочнике КПС ошибки или недостоверные сведения

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Переход в 1С на новую редакцию Бухгалтерии государственного учреждения – процесс важный, но сложный и трудоемкий. В этой статье будет рассказано о частых ошибках при переносе данных во вторую редакцию.

Перед переносом данных рекомендуется ознакомится с инструкцией по переносу данных 1С на сайте ИТС и выполнить действия по подготовке к переносу данных 1С (проверить уникальность номеров документов, элементов справочников, корректность ведения учета Основных средств, выполнить тестирование и исправление информационной базы).

После переноса не забудьте обновить бюджетную классификацию (будет загружена только та, которая используется в БГУ 1), коды ОКОФ и коды ОКПД2 – без последних формировать регистрацию обязательств по договорам с учетом НФА будет трудно.

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

Выявляется: оборотно-сальдовая ведомость в 1С БГУ 2.

В момент выгрузки данных нужно быть внимательным к дате переноса в параметрах выгрузки.

При указанной дате 29.05.2020 обработка сформирует остатки на 31.12.2019 23:59:59 и обороты за период от 01.01.2020 до 29.05.2020 23:59:59. Документы, которые будут занесены позже 29.05.2020, в выгрузке учтены не будут.

При дате переноса 01.01.2020 обработка сформирует остатки на 31.12.2019, и обороты за один день.

При дате переноса 31.12.2019 остатки сформируются на 31.12.2018, а обороты – за 2019 год.

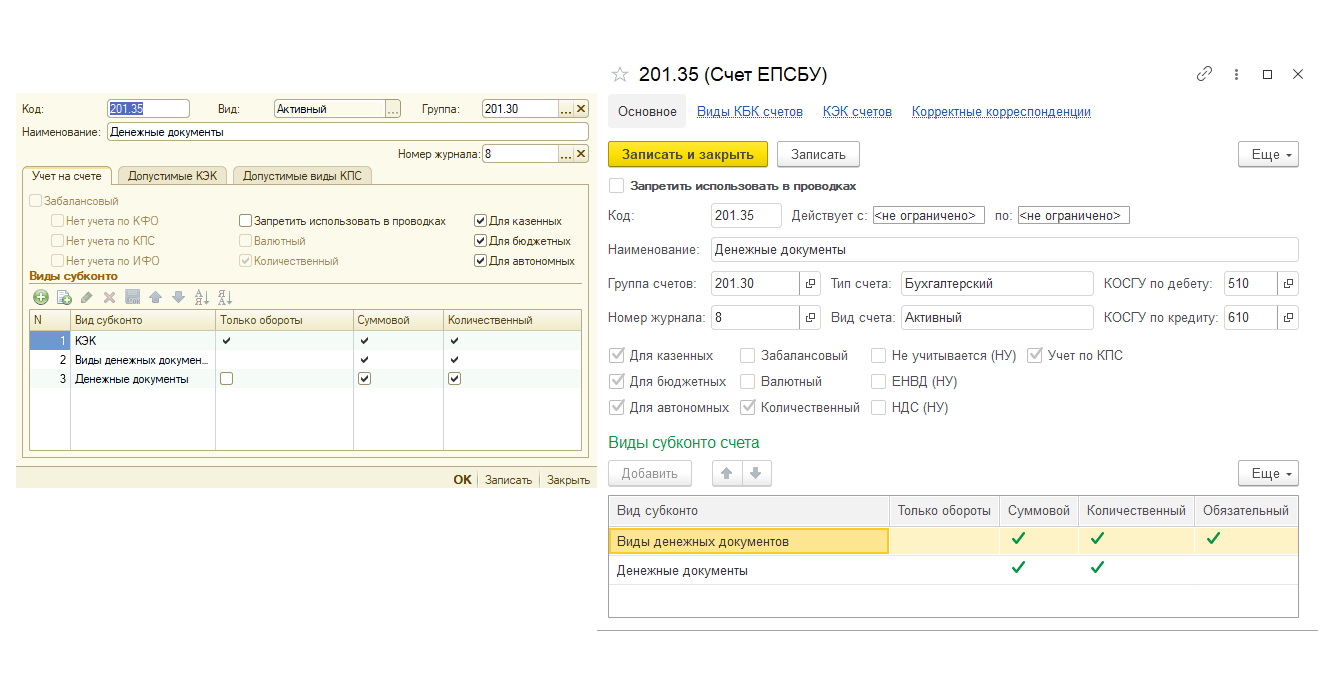

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

Выявляется: при запуске технологического анализа в БГУ 2 или при проверке плана счетов в БГУ 1.

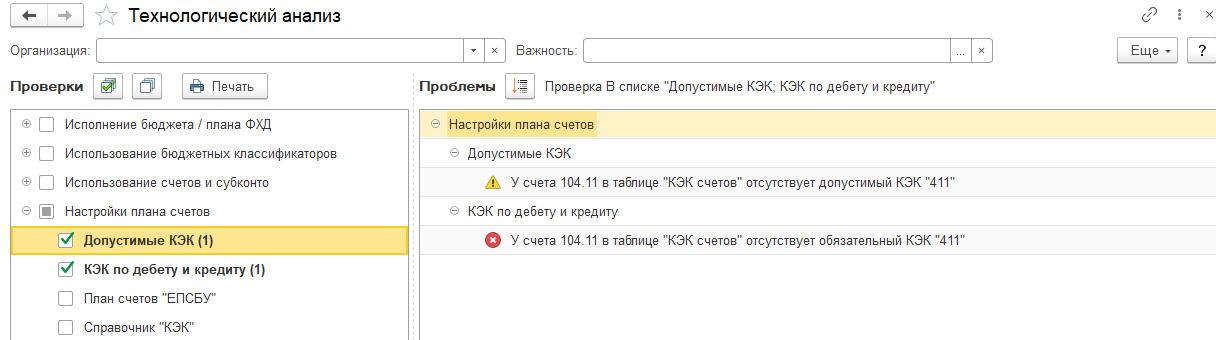

Технологический анализ в БГУ ред. 2 по сравнению с первой редакцией дополнен двумя разделами – проверкой настроек плана счетов и проверкой учета НФА. Если у счета не проставлен КЭК, это приводит к появлению в технологическом анализе ошибок вида:

В некоторых случаях допустимые КЭК в карточках счетов в первой редакции бывают не занесены. Это встречается в старых базах, данные в которые были перенесены из Бухгалтерии бюджетного учреждения 7.7. При этом скорее всего допустимые КЭК отсутствуют почти у всего плана счетов (порядка 2 тысяч ошибок в тех анализе).

Способ обхода: при выгрузке данных из БГУ 1, не перегружать план счетов (снять галочку с ЕПСБУ). Тогда будет использован типовой план счетов БГУ 2. Стоит проверить субконто счетов, чтобы не потерять аналитику. Счета, которых нет в БГУ 2, все равно будут перегружены.

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

Выявляется: сформировать оборотно-сальдовую ведомость в 1С по счетам, у которых в БГУ 1 был добавлен анализ субконто.

В целом, ошибка встречается довольно редко, но шанс высокий, если вы не выгружали ЕПСБУ во время выгрузки из БГУ 1. Для решения нужно добавить эту аналитику в плане счетов базы-корреспондента вручную до переноса.

Если у счета в качестве первого субконто стоит КЭК, его добавлять не нужно. В случае, если необходимого субконто нет в списке предопределенных – можно создать свое.

4. В справочнике КПС ошибки или недостоверные сведения

Выявляется: анализ справочника классификационных признаков счетов с открытой датой (открыть справочник – щелкнуть по полю «На дату» ПКМ, затем – «Очистить»).

Ошибки возникают, если при применении бюджетной классификации в БГУ 1 были проставлены некорректные даты окончания действия статей. Решать проблему придется вручную, так как дата окончания периода действия статьи ставится на основании периода действия направлений и видов расходов.

Если период окончания в направлении меньше периода начала действия статьи, при записи мы получим КПС со сроком действия 01.01.2020 – 01.01.2020.

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Выявляется: технологический анализ по разделу «Учет нефинансовых активов».

Чем больше ошибок было в учете НФА в БГУ 1, тем больше ошибок возникнет во время переноса. В технологическом анализе можно выявить ошибки несоответствия внутренних регистров по учету основных средств.

Ошибка в примере произошла из-за регистра «События ОС». В результате свертки информационной базы у документа ввода остатков не был заполнен инвентарный номер.

В качестве решения мы можем дозаполнить документ ввода остатков основного средства в БГУ 2 (он откроется, если дважды кликнуть по строке с ошибочными сведениями) Предварительно нужно разрешить редактирование документа. Или можно специальной обработкой скорректировать движения документа.

Очень часто встречаются ошибки в регистрах стоимости малоценных основных средств на забалансовом учете.

Решаются такие ошибки довольно простым способом. Путь: «Администрирование → Обслуживание → блок «Корректировка данных». Здесь есть встроенная обработка «Заполнение регистров ОС».

Выбираем нужную нам дату (дату ввода входящих остатков) и нажимаем кнопку «Свести». Обработка делает несколько документов по недостающим записям регистров.

Результаты действий этой обработки лучше проконтролировать вручную – некоторые записи регистров могут быть лишними.

Ошибки в регистрах амортизации стоит рассматривать более подробно, просматривая также соотношение амортизации на текущий момент. Например, в данном случае мы видим ОС, при вводе в эксплуатацию которого не была начислена амортизация сразу, но доначислена позже.

Если мы воспользуемся обработкой заполнения записей регистров ОС, в инвентарной карточке у нас будут отражены недостоверные сведения об объекте:

Можно откорректировать сформированную обработкой запись регистра или удалить запись о начисленной амортизации во вкладке «Стоимость» документа ввода остатков.

В обоих случаях в инвентарной карточке будут корректно отображаться сформированные сведения о сумме начисленной амортизации и остаточной стоимости.

Это, пожалуй, самые распространенные ошибки при переносе данных из БГУ 1 в БГУ 2. Однако следует помнить, что каждый перенос данных индивидуален, а каждое учреждение ведет учет по-своему. Поэтому если Вы не нашли решение своей проблемы в этой статье, смело обращайтесь к нам – мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Ульченков Михаил

|

|||

| creativprox

15.11.16 — 08:59 |

Здравствуйте. По воле судьбы пришлось работать с 1С)) и столкнулся с такой проблемой. При формировании Технологического анализа в БГУ 1.0.42.5 лезут ошибки. Подскажите, пожалуйста, как исправить их. КПС «00000000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / Предпринимательская деятельность» 109.71 КПС «00000000000000244» недопустимого вида «КРБ» по КФО / ИФО «2 / Предпринимательская деятельность» 201.11 КПС «00000000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / Предпринимательская деятельность» 210.Р1 КПС «00000000000000000» недопустимого вида «Произвольный» по КФО / ИФО «2 / Предпринимательская деятельность» 210.06 |

||

| Cyberhawk

1 — 15.11.16 — 09:13 |

Сколько платят за решение вопроса? |

||

| Spring

2 — 15.11.16 — 21:20 |

с этого года КПС не может быть «Произвольным». Они могут быть КРБ, КДБ, КИФ (во втором пункте КПС к счету 201.11 как раз д.б. КИФ). В справочнике КПС надо было создать в этом году новые КПС (КРБ, КДБ, КИФ) и сделть перенос остатков со старых («Произвольных») на новые |

||

| creativprox

3 — 16.11.16 — 10:43 |

(2) В справочнике все КПС созданы, перенос остатков тоже был осуществлен. Единственное, что КПС «Произвольный» был включен до настоящего времени. Я так понимаю в этом проблема? Как можно ее решить? |

||

|

vostdnn 4 — 21.11.16 — 00:41 |

только руками менять нужный тип КПС в документах. для 201.11 — КИФ а вообще в плане счетов в карточке счета на вкладке «Допустимые КПС» прописаны тпы допустимых КПС для каждого из счетов |

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Дбрый день подскажите кто знает,программа 1С:Предприятие 8.2 (8.2.16.368) Бухгалтерия предприятия, редакция 2.0 (2.0.49.11), пробую сделать технологическийо анализа бух. учета выбивает ошибку» Найдена некорректная проводка. Операция требует дополнительной проверки. Документ «Операция (бухгалтерский и налоговый учет) 00000000001 от 09.01.2013 12:00:12». Проводка — Дт 57.03 Кт 90.01.1″

![]()

Здравствуйте. Это значит что проводки нет в списке корректных, в принципе ничего страшного, если она вызвана спецификой вашего учета, но лучше по возможности проводки максимально делать через документы, в операциях надо быть очень внимательным к налоговому учету или регистрам УСН, взависимости от системы налогобложения.

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Цитата (натальяР):Дбрый день подскажите кто знает,программа 1С:Предприятие 8.2 (8.2.16.368) Бухгалтерия предприятия, редакция 2.0 (2.0.49.11), пробую сделать технологическийо анализа бух. учета выбивает ошибку» Найдена некорректная проводка. Операция требует дополнительной проверки. Документ «Операция (бухгалтерский и налоговый учет) 00000000001 от 09.01.2013 12:00:12». Проводка — Дт 57.03 Кт 90.01.1″

Добрый день!

Такие проводки делает документ — Отчет о розничных продажах. Вы уверены, что это надо было делать «Операцией введенной вручную»?

Здравствуйте!

Цитата (натальяР): …пробую сделать технологическийо анализа бух. учета выбивает ошибку» Найдена некорректная проводка. Операция требует дополнительной проверки. Документ «Операция (бухгалтерский и налоговый учет) 00000000001 от 09.01.2013 12:00:12». Проводка — Дт 57.03 Кт 90.01.1″

Эта проводка сделана из-за того, что деньги по безналу поступали? А саму реализацию товаров или услуг вы отражали через «Реализацию товаров и услуг» или вообще никаким документом? А то, что коллега вам выше написала, вам не подходит? 🤨

Какая у вас система н/о?

![]()

Доброе утро, у нас усн, розничная торговля, учет по продажной стоимости (нтт), заключен договор эквайринга, и когда поступают деньги по платежным картам делаю так,:1. выписка поступление по платежным картам, 2. отчет о розничных продажах закладка по платежным картам, 3 Операции введенные в ручную д57.03 к 90.01.1, д 90.02 к 41.12, затем сторнирую отчет о розничных продажах , т.к по другому по кассе данная сумма горит красным и с минусом. Почему делаю так? Перерыла весь инет, ничего не нашла как проводить розницу по платежным картам, а теперь вот ошибки, я так понимаю опять не правильно?

Для себя хочу уточнить: у вас на торг. точке НТТ ведётся позиционный учет или суммовой? Проверьте, в «настройке параметров учета» (меню Предприятие) на закладке «Товары в рознице» стоит или нет галочка напротив опции «По номенклатуре (обороты)»?! При учете в продажных ценах (в розничных ценах) осуществляемые продажи собственных товаров в НТТ (неавтоматизированной торговой точке) отражаются документом «Приходный кассовый ордер». Проводки по ПКО (при УСН, без НДС): выручка — Д50 К90.01.1 и списание товаров в ценах реализации — Д90.02.1 К41.12. Счет 90.01.1 уже задействован. Зачем вам проводка Д57.03 К90.01.1 ? Считается, что док-т ОРП (Отчет о розничных продажах) уже не нужен.

Товар списался одной суммой, равной сумме выручки, прямо по док-ту «Прих.касс.ордер».

Вы же всё-таки применяете ОРП.

На мой взгляд, вы написали некую цепочку отражения документами и проводками в обратной последовательности. Поправьте меня, если я не права.

Ч считаю, что Поступлением на р/сч денег «по плат.картам в пути» Д51 К57.03 (+ комиссия банка, если есть Д91.02 К57.03 в том же документе) замыкается цепочка по отражению хоз.операций. Настоящий розничный договор купли-продажи начинается с продажи в тог.зале, отражению выручки и переносу не полученной в кассу выручки на сч.57.

Прошу вас детальнее описать операции, в порядке очередности, с учетом времени ввода документов (что за чем отражаете?), начиная с продажи товара. Вы проводки по ПКО формируете? Или нет, т.е. снимаете галочку-переключатель с «НТТ» в ПКО?

Я продолжу позже обсуждение (после вашего ответа), как только смогу.

Пока дополнительно загляните в темы по ссылкам, пож-та.

Неавтоматизированная торговая точка — розничная торговля: как отразить оплату по безналичному расчету в 1С?

Отражение в КУДиР оплаты банковским кредитом

В КУДиР при поступлении денежных средств по договору эквайринга в доход попадает сумма за вычетом комиссии по договору

Заполнение КУДиР в 1С 8.2 (доходы)

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Добрый день, Алена у нас нет позиционного учета, все по продажной стоимости т.е с торговой наценкой, товар берут в розницу оплачивают по пластиковым картам деньги поступают к нам на расчетный счет в течении 3-х дней после продажи. Розничную выручку провожу ПКО общей суммой при закрытии кассовой смены за день, а вот как быть с эквайренгом не знаю, читала многое но так и не поняла как быть в моей ситуации. Пробывала так: отчет о розничных продажах в закладке по платежным картам ставила сумму, и в банковской выписке в закладке по платежным картам, тогда по кассе горит красная отрицательная сумма, вот я и не знаю как быть, если у вас есть подсказки, прошу помощи🙏

Добавлю: галочка на закладке «товары в рознице» стоит «по номенклуатуре (обороты)»

Готового для вас ответа пока нет.

Я просто хочу вам заметить.

Вы пытаетесь отразить в конфигурации операции по розничным продажам при суммовом учете, не так как они заложенны в пр-му.

В пр-ме при суммовом учете должен «работать» именно ПКО. Проводок для учета выручки в кассу и списания товаров по розничным ценам достаточно.

Если бы вы вели учет позиционный, т.е. при продажах по складу ККМ (АТТ), то проблем с безналом бы не было.

Без дополн.операций , действительно, не обойтись. Очень не приятно выглядит сторно (отриц.) по приходу в кассу суммы выручки.

Скажите, насколько часто у вас происходят операции по безналу?

![]()

В зимнее время редко раз , два в неделю, а сейчас практически каждый день и суммы не маленькие примерно 10 000 до 30 000 в день, бывает и более

Я добавляю во вложение файл с примером, со скринами документов, проводок и даже ОСВ по счетам.

Скачайте и рассмотрите.

Такой вариант можно считать минимизированным с точки зрения создания кол-ва разных документов в пр-ме.

Это мой вариант. Он не обязателен к применению.

Зато при суммовом учете нет никаких отрицательных сторно по оприходованию в кассу денег (части выручки), о которых пишите вы, НатальяР.

Главное проставлять галочку на ручном корректировании и верно отражать суммы.

И конечно всё проверять.

Рассчитывайте зарплату с учетом повышения МРОТ с 1 января

![]()

Спасибо оргомное Алена за помощь

Цитата (натальяР):Спасибо оргомное Алена за помощь

Да, пожалуйста.

Если возникнут сомнения или доп.вопросы, обращайтесь. 😉

dimidoff

27.03.19

✎

08:41

БГУ 1.0

В технологическом анализе пишет ошибку: (Обороты). Недопустимый КЭК “211” по КФО ИФО: “4 ” по дт 109.61

Документ отражения зп в учете делает проводки кфо 4, дт 109.61 кэк 211 – кт 302.11 кэк 737.

Пробовал менять КФО, все равно ругается.

скрин: https://i.paste.pics/f9dee3e9dab46cb40b71e846b5f77bcf.png

Помогите разобраться, пожалуйста

dimidoff

27.03.19

✎

08:51

если менять счет 401.20 вместо 109,61 тогда ошибка уходит.

ads55

27.03.19

✎

09:13

(1) правильно, бюджетное учреждение должно использовать 211 КЭК для 109 счета. 401.20 – это расходы, которые не входят в себестоимость.

ads55

27.03.19

✎

09:14

это ошибка тех. анализа.

dimidoff

27.03.19

✎

09:40

(3) как тогда это обосновать бухгалтеру? ну или как сделать чтобы он н показывал эти ошибки? он ругается практически на все документы.

dimidoff

27.03.19

✎

09:42

AlexBor

27.03.19

✎

09:49

(5) Обосновать можно конечно найти в инструкции последней например какие косгу к какому счету прикручиваются ткнуть носом и т.д. я уже ничего давно не обсновываю, а говорю если вы с этим не согласны я могу эту ошибку убрать технически из анализа, но будет ли это правильно отвечаете вы сами.

ads55

27.03.19

✎

09:58

(5) а когда это 1С стала законодательным органом? Для обоснования есть законы, та же 157Н, но бухгалтер должен это и без 1С знать.

Решение вопроса:

Согласно Приказ Минфина России от 29 ноября 2017 г. N 209н с 2019г.

Статья 830 “Уменьшение прочей кредиторской задолженности” -это группа счетов, которая детализируется подстатьями КОСГУ 831-837. Поэтому недопустимые оборотные КЭК по счетам расчетов в конце с нулем:

831 “Уменьшение прочей кредиторской задолженности по расчетам с участниками бюджетного процесса”;

832 “Уменьшение прочей кредиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями”;

833 “Уменьшение прочей кредиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора”;

834 “Уменьшение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями”;

835 “Уменьшение прочей кредиторской задолженности по расчетам с иными финансовыми организациями”;

836 “Уменьшение прочей кредиторской задолженности по расчетам с некоммерческими организациями и физическими лицами – производителями товаров, работ, услуг”;

837 “Уменьшение прочей кредиторской задолженности по расчетам с физическими лицами”;

838 “Уменьшение прочей кредиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств”;

839 “Уменьшение прочей кредиторской задолженности по расчетам с нерезидентами”.

19.03.2020

Отчетная кампания за 2019 год завершается. Мы учли проблемы, с которым обращались наши клиенты и решили облегчить работу бухгалтера.

Напомним, что в 2019 году Порядком № 209н установлена детализация статей 540/640, 550/650, 560/660, 730/830 КОСГУ.

Например, статьи 560/660 КОСГУ детализированы следующими подстатьями (таблица с сайта ИТС):

Такие же подстатьи по типам контрагентов предусмотрены для статей 540/640, 550/650, 730/830 КОСГУ.

Отражение этих изменений мы уже увидели и в форме 0503769/0503169 «Сведения о дебиторской и кредиторской задолженности учреждения».

Давайте сформируем оборотно-сальдовую ведомость по счету 302 «Расчеты по принятым обязательствам» со следующими настройками в разделе «Группировка»:

Для корректного заполнения бухгалтерских отчетов сформированная оборотно-сальдовая ведомость по счету 302 будет выглядеть так, как на картинке ниже. То есть КЭК должен соответствовать реквизиту «Тип контрагента», который указан в справочнике «Контрагенты». Например, для организаций с типом контрагента «4 – Иная нефинансовая организация», в проводках для счетов группы 302 будет указан КЭК «734/834».

Если же оборотно-сальдовая ведомость по счету 302 выглядит так, как на картинке ниже, то стоит навести порядок в учете.

Для исправления найденных ошибок необходимо зайти во все документы, сформировавшие некорректные проводки и исправить КЭК в соответствии с типом контрагента.

Также нужно проанализировать все счета, где используются КОСГУ 540/640, 550/650, 560/660.

Сразу скажу, что это трудозатратный процесс, на который уходит много времени. Мы подготовили для Вас обработку, которая поможет за 5 минут навести порядок на всех счетах, где используются оборотные КЭК и привести их в соответствие типу контрагентов.

Обратите внимание на то, что обработка работает только для конфигурации «Бухгалтерия государственного учреждения ред. 1».

Дело в том, что в конфигурации «Бухгалтерия государственного учреждения ред. 2» данная проблема решается просто перепроведением документов при условии, что типы контрагентов в справочнике «Контрагенты» указаны верно.

Звоните по тел. 66-88-79 и мы поможем Вам навести порядок в учете в редакции 1 или безболезненно перейти на редакцию 2.

Возврат к списку