Как пользователю исправить собственные ошибки прошлых лет, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС – за III квартал 2015 года;

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступления с видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документаКорректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью – Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы – например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

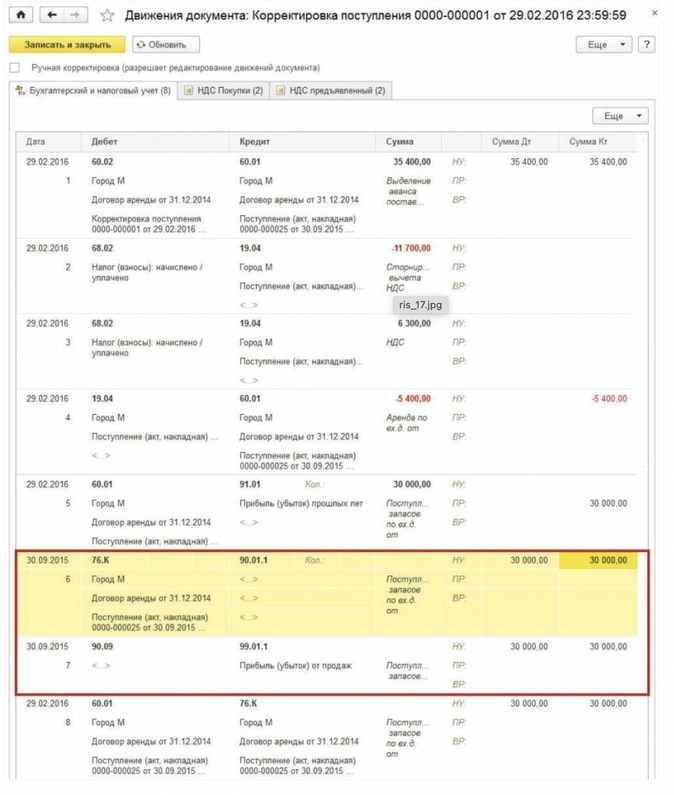

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье “Исправление ошибки отчетного года в 1С:Бухгалтерии 8”, так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 – это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

- вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

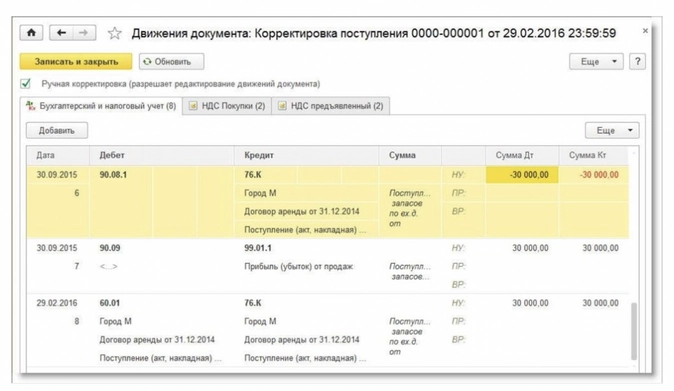

- вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2

- на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- на сумму 600 руб.;

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль (раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы – это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки – в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступленияформируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Источник: http://www.buh.ru

Бухучет

В бухгалтерском учете исправление ошибки, выявленной в текущем периоде, но относящейся к 2019 году, производится в текущем периоде в корреспонденции со счетом 84 «Учет нераспределенной прибыли (непокрытого убытка)» (если ошибка признана существенной), либо со счетом 91 «Прочие доходы и расходы» (если ошибка не является существенной).

Существенность следует применять не к отдельной выявленной ошибке (т.к. каждая ошибка может быть незначительной, но в совокупности они могут оказывать существенное влияние на показатели отчетности), а ко всей совокупности выявленных ошибок периода.

Если ошибка признана существенной, то дополнительно необходимо произвести ретроспективный пересчет соответствующих показателей бухгалтерской отчетности предшествующих отчетных периодов (пп. 2 п. 9 ПБУ 22/2010). Под ретроспективным пересчетом понимается пересчет сравнительных показателей бухгалтерской отчетности путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка. Отметим, что ретроспективный пересчет не производится в случаях, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Поскольку в данном случае период совершения ошибки известен — 2019 год, то ретроспективный пересчет будет выражаться в корректировке связанных статей бухгалтерской отчетности, составляемой в 2020 году, относящихся к 2019 году (например, в Бухгалтерском балансе — в графе «по состоянию на 31 декабря 2019 года», в Отчете о финансовых результатах — в графе «за 2019 год»).

Ошибка предшествующего отчетного года, не являющаяся существенной, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка. При этом корреспондирующим счетом для отражения прибыли или убытка, возникающего в результате исправления ошибки, является счет 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010). В этом случае отсутствует необходимость в ретроспективном пересчете показателей бухгалтерской отчетности.

Обращаем внимание, что исправление любой ошибки производится именно по соответствующим счетам бухгалтерского учета. То есть корректируются события, явившиеся причиной ошибки: производятся дополнительные записи, которые ошибочно не были своевременно сделаны, сторнируются необоснованно произведенные записи и т.п.

Основанием для осуществления исправительных записей будет являться бухгалтерская справка, содержащая все необходимые реквизиты первичного документа (п. 1, п. 2 ст. 9, п.2, п.3 ст.10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

При завышении расходов в прошлом отчетном периоде (2019 году), в бухгалтерском учете текущего года (т.е. отчетного периода выявления ошибки) необходимо отразить прочий доход:

- на сумму отнесенных в 2019 году дважды в расходы услуг сторонней организации;

- на сумму ошибочно учтенного НДС по услугам;

- ошибочно принятая к вычету в 2019 году сумма НДС восстановлена к уплате.

Дебет 60 (76) Кредит 91, субсчет «Прочие доходы»

Дебет 60 (76) Кредит 19

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»

В бухгалтерском учете на сумму корректировки стоимости задвоенных расходов по услугам в периоде выявления ошибки признается доход, который не учитывается для целей налогообложения прибыли. При этом производится корректировка налоговой базы по налогу на прибыль и суммы налога на прибыль за предыдущий год (за период, в котором услуги выполнены). В связи с этим в учете образуется постоянная разница и соответствующий ей постоянный налоговый доход (п. 4, п. 7 ПБУ 18/02). Сумма доначисленного за прошлый год налога на прибыль не формирует условный расход (условный доход) по налогу на прибыль текущего отчетного периода и, соответственно, текущий налог на прибыль.

При этом сумма доначисленного налога формирует в Отчете о финансовых результатах чистую прибыль (убыток) и отражается по отдельной статье (п.20, п.21, п. 22 ПБУ 18/02, приложения к Письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Следовательно, сумма доначисленного налога обособляется на отдельном субсчете или в аналитическом учете по счету учета прибылей и убытков (Дебет 99 Кредит 68).

Налог на прибыль

В случае, когда организация самостоятельно обнаружила ошибку, т.е. в первичной декларации выявлено неправомерное завышение расходов, из-за чего налог уплачен в меньшем размере или не уплачен вовсе, возникает обязанность подать уточненную декларацию за отчетный (налоговый) периоды в которых допущено занижение налога на прибыль или в декларации завышен убыток, предварительно уплатив недостающую сумму налога на прибыль и соответствующие ей пени (п. 1 ст. 81 НК РФ). Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога. При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения вами информации о назначении выездной проверки этого периода.

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п.5 ст. 81 НК РФ).

НДС

Как следует из вопроса, в части НДС ошибка привела к занижению суммы налога, подлежащей уплате. В связи с чем организация обязана представить уточненные налоговые декларации за те налоговые периоды 2019 года, к которым относится искажение вычетов по НДС, предварительно уплатив недостающую сумму НДС и соответствующие ей пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ).

Если исправления вносятся после окончания квартала (налогового периода по НДС), в котором допущена ошибка, то заполняется дополнительный лист книги покупок за тот квартал, в котором зарегистрирован ошибочный счет-фактура (п.4, п.9 Правил ведения книги покупок). Как правило, в дополнительном листе аннулируется ошибочный счет-фактура и регистрируется исправленный (п. 3, п.6 Правил заполнения дополнительного листа книги покупок). Исходя из ситуации, исправленного счета — фактуры у Компании не будет, будет только аннуляция ошибочно включенных в книгу покупок счетов-фактур.

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на не истекший срок действия договора обязательного страхования или сезонного использования транспортного средства (п. 4 ст. 10 Федерального закона N 40-ФЗ).

Если соответствующая страховая премия не была учтена страхователем в расходах, то ее возврат страховщиком не приводит к возникновению дохода, подлежащего налогообложению у страхователя (письмо Минфина РФ от 05.05.2014 N 03-03-06/1/20922).

Пункт 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств предусматривает основания, при которых часть страховой премии по договору обязательного страхования страхователю не возвращается (Приложение 1 к Положению Банка России от 19.09.2014 N 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»).

Учитывая обязательный характер страхования гражданской ответственности владельцев транспортных средств, часть неиспользованной страховой премии, которую страховщик не вернул, может быть учтена страхователем в расходах (письмо Минфина РФ от 18.03.2010 N 03-03-06/3/6).

Если организация просрочила обращение в страховую компанию за возвратом страховой премии, то часть расходов по страховке, относящаяся к периоду от расторжения договора лизинга (с даты прекращения пользования автомобилем для извлечения дохода) до даты обращения за возвратом может быть оспорена, как экономически необоснованный расход (убытки, не отвечающие критериям ст. 252 НК РФ).

Дата публикации: 16.09.2015 16:15 (архив)

В соответствии с пунктом 1 статьи 54 Налогового кодекса РФ налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога (абзац третий пункта 1 статьи 54 НК РФ).

В соответствии с пунктом 1 статьи 274 Налогового кодекса РФ налоговой базой для целей главы 25 признается денежное выражение прибыли, определяемой в соответствии со статьей 247 Налогового кодекса РФ, подлежащей налогообложению.

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с настоящей главой, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном настоящей главой, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (пункт 8 статьи 274 НК РФ).

Таким образом, организация вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном (налоговом) периоде, только в том случае, если в текущем отчетном (налоговом) периоде получена прибыль.

Если по итогам текущего отчетного (налогового) периода получен убыток, необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка.

Организация выявила ошибку, которая привела к занижению налоговой базы по налогу на прибыль прошлого налогового периода. Как в «1С:Бухгалтерии 8» редакции 3.0 отразить доначисление налога на прибыль за прошлый год, чтобы в отчете о финансовых результатах указанная сумма отражалась обособленно от текущего налога на прибыль?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.49.28.

Если в текущем году организация-налогоплательщик выявила ошибку, которая привела к занижению налоговой базы по налогу на прибыль прошлых лет, то ей необходимо произвести перерасчет налоговой базы и представить уточненную налоговую декларацию за период, в котором была совершена ошибка (п. 1 ст. 54, п. 1 ст. 81 НК РФ). Помимо этого организация должна доначислить и доплатить налог, а также самостоятельно рассчитать и уплатить пени.

В бухгалтерском учете выявленная после утверждения бухгалтерской отчетности ошибка исправляется в текущем периоде в соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н.

Внесенные корректировки не должны повлиять на налогооблагаемую базу отчетного периода, в котором они обнаружены, и исключаются из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Если организация применяет Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утв. приказом Минфина России от 19.11.2002 № 114н, то суммы корректировки рассматриваются в качестве постоянных разниц, которые являются источником формирования постоянного налогового обязательства (актива).

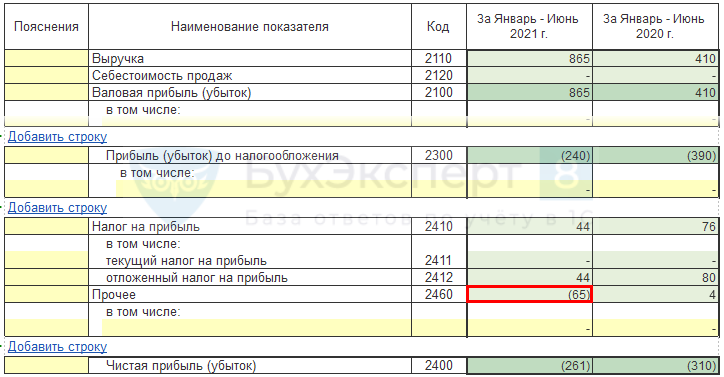

В отчете о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 № 66н) сумма доначисленного налога на прибыль в связи с обнаружением ошибок прошлых лет, не влияющая на текущий налог на прибыль отчетного периода, отражается обособленно – по отдельной статье отчета после статьи текущего налога на прибыль (п. 22 ПБУ 18/02).

Таким образом, доначисленный налог на прибыль за прошлый год должен отражаться по строке 2460 «Прочее», а показатель строки 2410 «Текущий налог на прибыль» должен быть равен сумме налога на прибыль, указанной в налоговой декларации за соответствующий период.

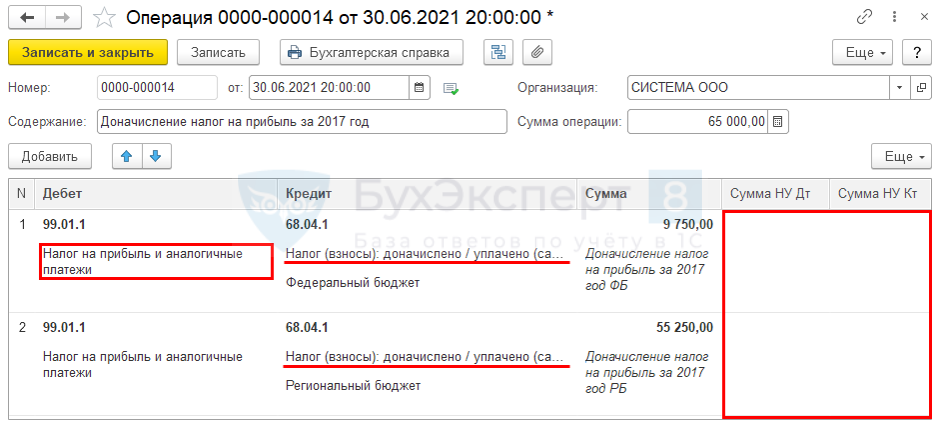

В «1С:Бухгалтерии 8» (ред. 3.0) дополнительное начисление налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, выполняется с помощью Операции, введенной вручную. В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Федеральный бюджет – на сумму доплаты в Федеральный бюджет;

Дебет 99.01.1 Кредит 68.04.1 со вторым субконто Региональный бюджет – на сумму доплаты в бюджет субъектов РФ.

О том, как в «1С:Бухгалтерии 8» редакции 3.0 рассчитать и отразить начисление пеней по налогу на прибыль, см. здесь.

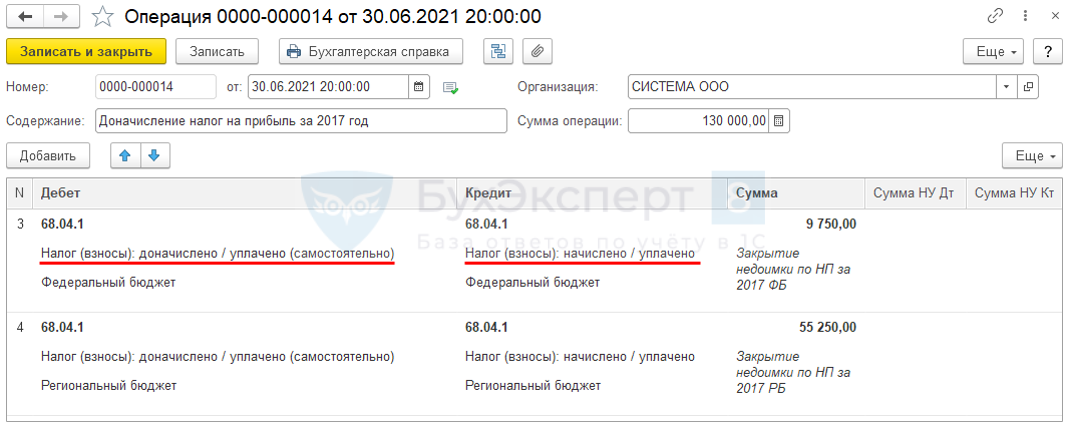

Как доначислить налог на прибыль за прошлые годы, чтобы в Отчете о финансовых результатах он отразился правильно? У нас есть переплата по налогу на прибыль – она отражена по Дт 68.04.1 субконто Начислено/уплачено.

30 июня Организация обнаружила ошибку за 2017. Исправила и доначислила налог на прибыль в сумме 65 000 руб., в т.ч.:

- ФБ — 9 750 руб.;

- РБ — 55 250 руб.

На эту дату по налогу на прибыль есть переплата в сумме 70 000 руб.

Отчеты — Оборотно-сальдовая ведомость по счету 68.04.1

При доначислении налога на прибыль нельзя выбирать аналитику Налоги (взносы): Начислено / уплачено, если есть переплата и надо зачесть недоимку. Если выбрать такую аналитику, то:

- ОФР будет заполнен неправильно;

- в справке-расчете налога на прибыль будет указан налог неверно.

Следует указать Налоги (взносы): Доначислено / уплачено (самостоятельно). Если есть переплата, вручную зачесть недоимку.

Операции — Операции, введенные вручную

Отчет о финансовых результатах

Операции — Операции, введенные вручную

Оборотно-сальдовая ведомость по счету 68.04.1

См. также:

- Как правильно отразить начисление пеней по налогу на прибыль при ПБУ 18/02?

- Расчет и уплата пеней по налогу на прибыль

- [20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье