Здравствуйте!

Работаю в 1с ЗУП.

Прошу помочь разобраться, как исправить неверно начисленные взносы.

Одному сотруднику было начислено 3 выплаты.(скриншот во вложении)

По каждому начислению отдельно и суммарно взносы в ФСС 0,2% посчитаны неверно. На 131,06 меньше в базе, чем должно быть. Никаких льгот по компании или сотруднику нет.

Начинаю заполнять отчет в ФСС и выдается ошибка, что взносы за август посчитаны неверно.

Руками ничего не меняла, все начисления стандартные.

Только по одному сотруднику такая ошибка.

Не понимаю, почему взносы неправильно посчитаны в базе, и как теперь это можно исправить?

Видимо, будут пени, что мы эти 131 рубль оплатим спустя месяц, но мне бы на будущее вообще знать, почему база так делает. Неужели нужно каждое начисление проверять теперь всегда.

И, может, Вы подскажете, каким отчетом можно на будущее проверять: верно ли взносы посчитаны или нет?

В сверке сотрудников появилась ошибка «Суммы страховых взносов у некоторых сотрудников рассчитаны неверно».

Причина

По одному или нескольким сотрудникам:

- сумма исчисленных страховых взносов превышает предельную величину;

- либо сумма страховых взносов рассчитана неверно.

Решение №1. Исправьте сумму страховых взносов, превышающую предельную величину

В расчете по страховым взносам:

- Перейдите в раздел 3 и откройте сведения по сотруднику, у которого возникла ошибка (в нашем примере — Иванова Наталья Сергеевна).

- Уменьшите значение в строке 170 на сумму отклонения (3 760) за месяц, в котором появилась ошибка (февраль). В последующих месяцах укажите в этой строке «0.00».

- Пересчитайте значения в строке 061 раздела 1 приложения 1 с учетом изменений в разделе 3.

Решение №2. Исправьте сумму страховых взносов, которая рассчитана неверно

В расчете по страховым взносам:

- Перейдите в раздел 3 и откройте сведения по сотруднику, у которого возникла ошибка (в нашем примере — Лапина Ирина Олеговна).

- Пересчитайте сумму в строке 170 по формуле:

База за предыдущие месяца * тариф – Сумма СВ за предыдущие месяца

Если возникнут вопросы по заполнению отчета, воспользуйтесь справкой.

Лицензии, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Уточненный РСВ следует подать в следующих случаях:

- Если в первоначальном расчете содержатся ошибки. В-первую очередь это касается тех ошибок, которые повлекли за собой занижение суммы взносов, подлежащих перечислению в налоговую инспекцию. Например, плательщик взносов по ошибке указал неверную сумму. В уточненном РСВ ее нужно скорректировать.

- Если в первоначальном расчете не отражена какая-либо информация или отражена не в полном объеме. Например, в разделе 3 показаны не все застрахованные лица.

- Указаны неверные персональные данные физлиц.

- Утрачено право на применение пониженного тарифа по взносам с начала расчетного (отчетного) периода.

Если в первоначальном расчете найдены ошибки, которые не повлекли за собой занижение суммы взносов, подавать уточненный отчет не обязательно (это правило не касается ошибок по застрахованным лицам в разделе 3).

Случаи, в которых необходимо уточнить расчет, также перечислены в порядке заполнения РСВ (п. 1.2).

Подавая уточненки по взносам, следует учесть один важный нюанс: уточнение полагается подавать на бланке, применявшемся в периоде, в котором найдены ошибки.

Налоговая может посчитать РСВ непредставленным, если найдет ошибки по каждому физлицу отдельно или всем физлицам в целом (п. 7 ст. 431 НК РФ):

- ошиблись в персональных данных: СНИЛС, ФИО, ИНН, паспортные данные;

- дважды подали данные по одному физлицу;

- сумма взносов на ОПС по разделам 3 не равна взносам в разделе 1;

- неправильно рассчитана сумма взносов;

- превышена предельная база по взносам;

- сумма выплат по всем разделам 3 не равна выплатам в разделе 1;

- база, облагаемая взносами, в разных разделах расчета отличается.

Если у ФНС будут основания не принять расчет, она направит уведомление об отказе и укажет код ошибки. В таком случае вам следует исправить ошибки и отправить первоначальный отчет повторно. Срок зависит от того, как вы сдали РСВ ранее:

- на бумаге — 10 рабочих дней;

- в электронном виде — 5 рабочих дней.

При отправке РСВ через Экстерн выполнение контрольных соотношений проверяется автоматически. Но отчетность в бумажной форме нужно проверять самостоятельно.

Если ошибки обнаружило отчитывающееся лицо, сдавать уточненку нужно в кратчайшие сроки. Делается это для того, чтобы ФНС не обнаружила эти ошибки самостоятельно. При этом следует учесть, что до подачи уточненки нужно заплатить недоимку по взносам и пени (рассчитываются самостоятельно). Если сделать все согласно указанной схеме, ФНС не выпишет штрафов.

Если же ФНС нашла ошибки сама, страхователю придет соответствующее требование. Сдать уточненный расчет и погасить недоимку и пени нужно в сроки, указанные в требовании — 10 рабочих дней.

Чтобы определить, какие разделы включить в состав уточненки, нужно посмотреть на первичный расчет. Страхователь должен сформировать уточненный расчет, включив все разделы, которые присутствовали в первоначальном. Из старого расчета переносятся все верные данные, а вместо ошибочных указываются правильные.

Исключение — третий раздел РСВ включается в уточненку только при внесении в него изменений. Например, в первичном РСВ раздел 3 представлен на пятерых сотрудников. Бухгалтер обнаружил недостоверные данные по работнику, занимающему ставку технолога. По остальным четверым работникам информация верная. В этом случае бухгалтер включит в уточненный РСВ раздел 3 только с исправленными данными по технологу, а остальных работников в третьем разделе отражать не будет. Если бы ошибки были допущены в других разделах первичного расчета, а раздел 3 был бы актуален, то уточненный расчет бухгалтер подал бы без включения в него раздела 3.

Конечно же, уточненный расчет содержит и титульный лист. Как раз в нем есть специальное окошко с номером корректировки. Сдавая уточненку впервые, поставьте там цифру 1. Уточняя данные второй раз, поставьте цифру 2 и т.п.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Наибольшие затруднения возникают у бухгалтеров при уточнении третьего раздела.

Составитель РСВ забыл включить в отчет сотрудника. Вполне может быть, что бухгалтер просто не знал о приеме нового работника (например, кадровая служба вовремя не сдала документы). В таком случае сдается уточненный (корректировочный) РСВ с включением в него раздела 3 по неучтенному ранее сотруднику. Важная особенность — в разделе 3 по строке 010 (номер корректировки) ставится «0».

Неверные ФИО или СНИЛС. Нужно подать раздел 3 на этого работника с верными данными, при этом отменить сведения с неверными ФИО-СНИЛС. Например, в первичном расчете неверно указано отчество работника. В этом случае на титульном листе всего отчета укажите номер корректировки. Например, «1–», «2–» и т.д. Создайте две карточки сотрудника, в данных которого есть ошибка, и отправьте их в одном расчете:

- С неверным СНИЛС или ФИО, нулевым (удаленным) Подразделом 3.2 и кодом «1» в строке 010.

- С верным номером СНИЛС или ФИО, правильными суммами в Подразделах 3.2, с пустой строкой 010.

Если помимо ФИО и СНИЛС необходимо откорректировать суммы по сотруднику, то не забудьте внести изменения также и в остальные разделы. В случае, если суммы остаются прежними, остальные разделы включаются в отчёт без изменений.

Если в разделе 3 допущена ошибка в любом другом поле (дата рождения, паспортные данные, суммы), то в составе уточненного расчета нужно подать раздел 3 на этого работника с верными данными, указав по строке 010 порядковый номер корректировки.

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение – «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» – «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

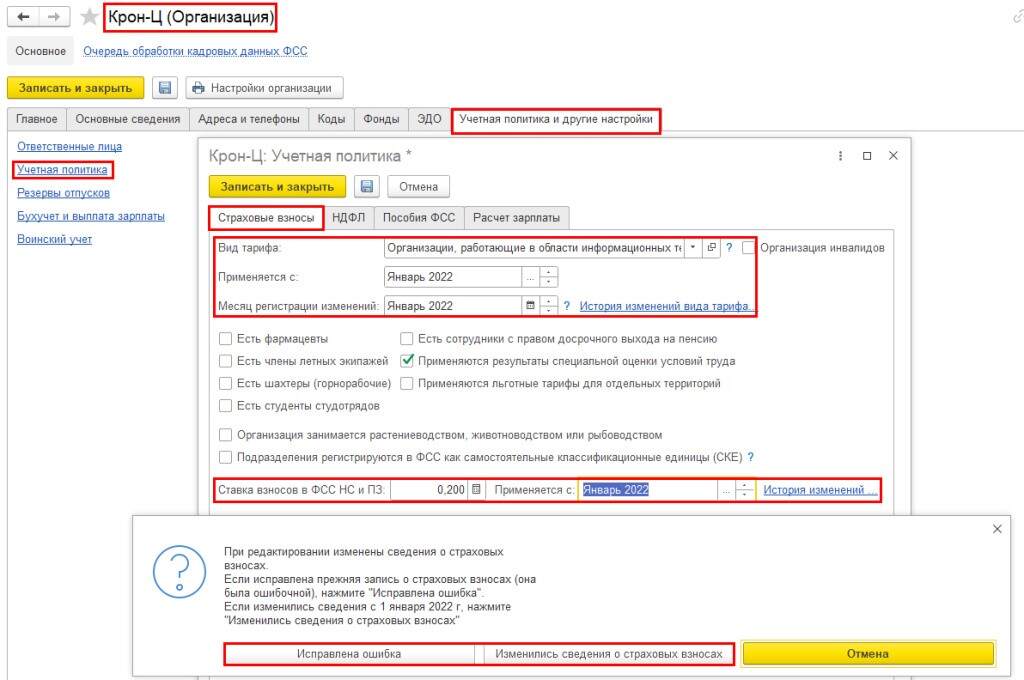

Некоторые пользователи программного продукта 1С ЗУП сталкиваются с проблемой – документы и правки по тарифам страховых взносов отражаются несвоевременно. В таком случае нужно провести перерасчет и предоставить отчеты в исправленном виде.

Чтобы изменить вид тарифа либо ставки по взносам в ПЗ/ФСС, в конфигурации необходимо настроить учетную политику организации (закладка “Страховые взносы”). В таком случае необходимо указать месяц действия тарифов и ставок (обратите внимание на строку “Применяется с”).

Когда пользователь сохранит правки, 1С Зарплата и Управление персоналом откроет запрос, в котором нужно указать причину редактирования учетной политики. Например:

- Исправление ошибки;

- Изменение данных.

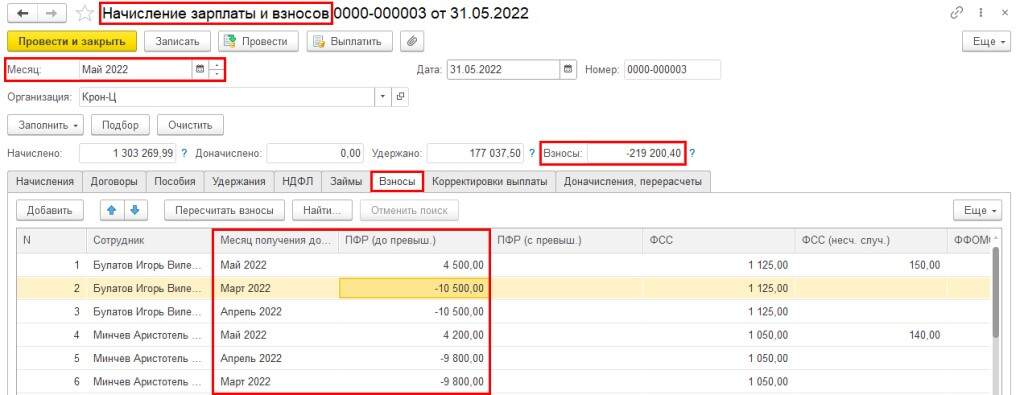

В случае, если данные по взносам «по травматизму» были отражены с опозданием, то программа пересчитает показатели прошлого периода автоматически. Соответственно, во вкладке взносов появится новый документ.

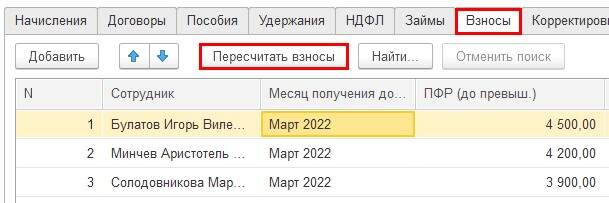

Если период не был закрыт, то перерасчет по предыдущему месяцу выполняется в автоматическом режиме. Пользователю просто нужно запустить процесс пересчета нажав на соответствующую кнопку:

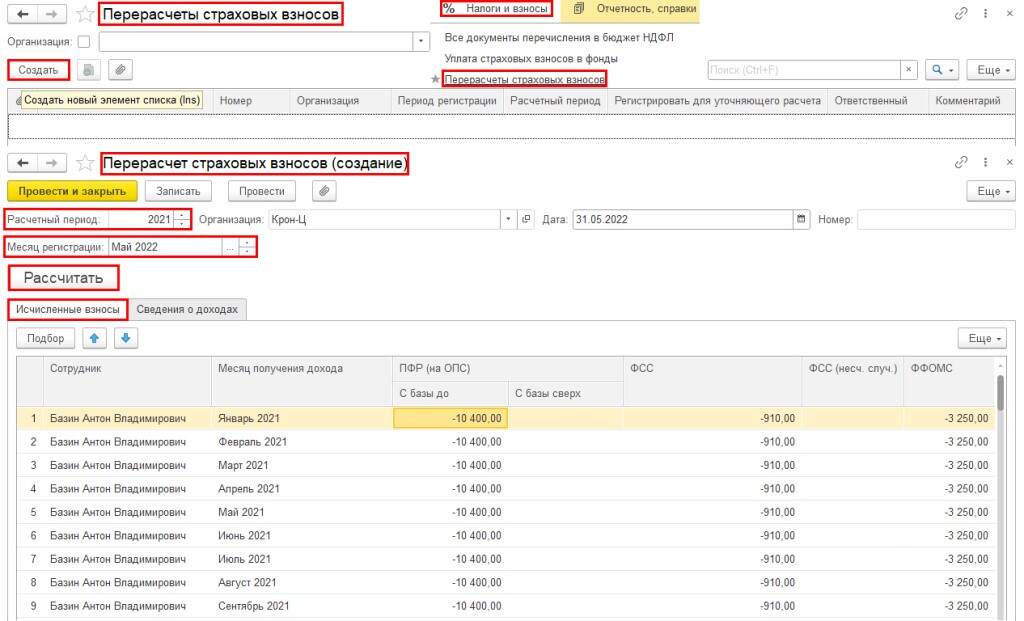

Для выполнения страхвзносов по закрытому периоду необходимо составить документ по пересчету через меню налогов и взносов.

В документе выбираем расчетный период, по которому нужно выполнить перерасчет. Также указываем текущий месяц.

После выбора опции расчета, в таблице с исчисленными взносами будут автоматически внесены сотрудники, для которых производился перерасчет за предыдущий период. Размер указывается для каждого месяца получения прибыли, со знаком минус.

Справка! Если необходимо пересчитать страхвзносы по причине изменения ставки, нужно создать документ по каждому предыдущему месяцу (строка Месяц регистрации).

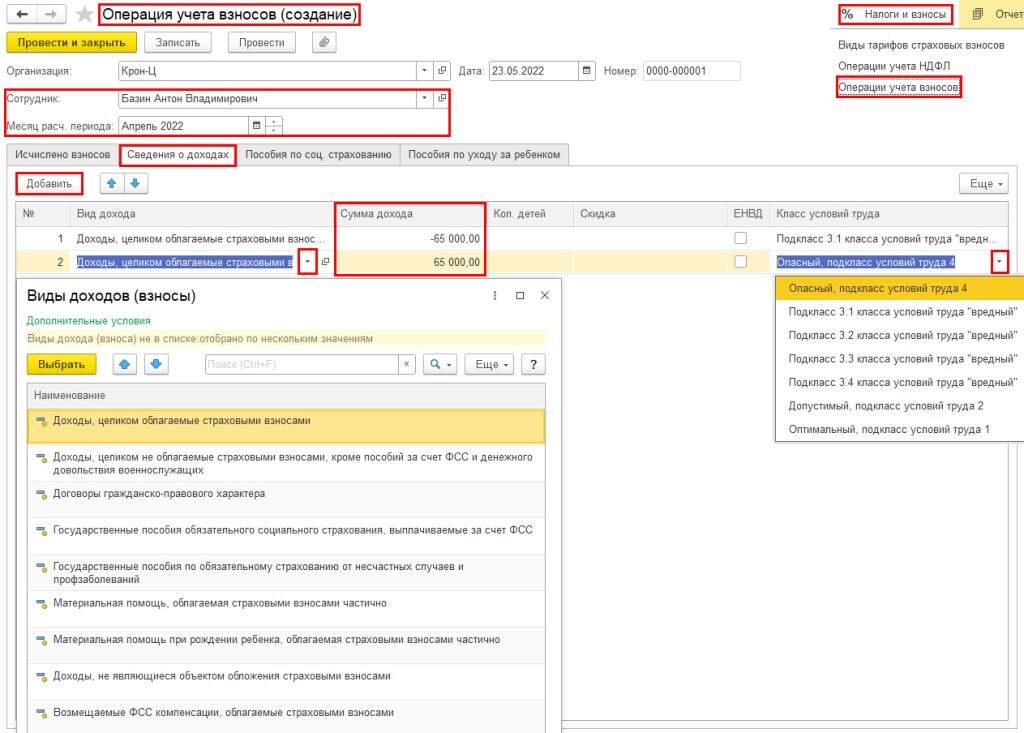

Для уменьшения облагаемой базы либо переноса размера по доходам с изменением вида, а также для указания другого класса трудовых условий, если итоги СОУТ отражаются несвоевременно, используем документ Операция учета по взносам.

Такой документ нужно составить отдельно для каждого сотрудника. В нем прописать месяц расчетного периода для перерасчета, заполнить таблицу по доходам. Для этого нужно проставить плюсы и минусы по сумме доходов.

Справка! Данные о доходах вносятся в документе перерасчета, после чего рассчитываются исчисленные страхвзносы (опция рассчитать).

Если у вас возникнут вопросы по работе с 1С:ЗУП, то обращайтесь к специалистам нашей компании – мы поможем.