Как узнать номер ипотечного договора СберБанка и дату его заключения?

Шаг 1.

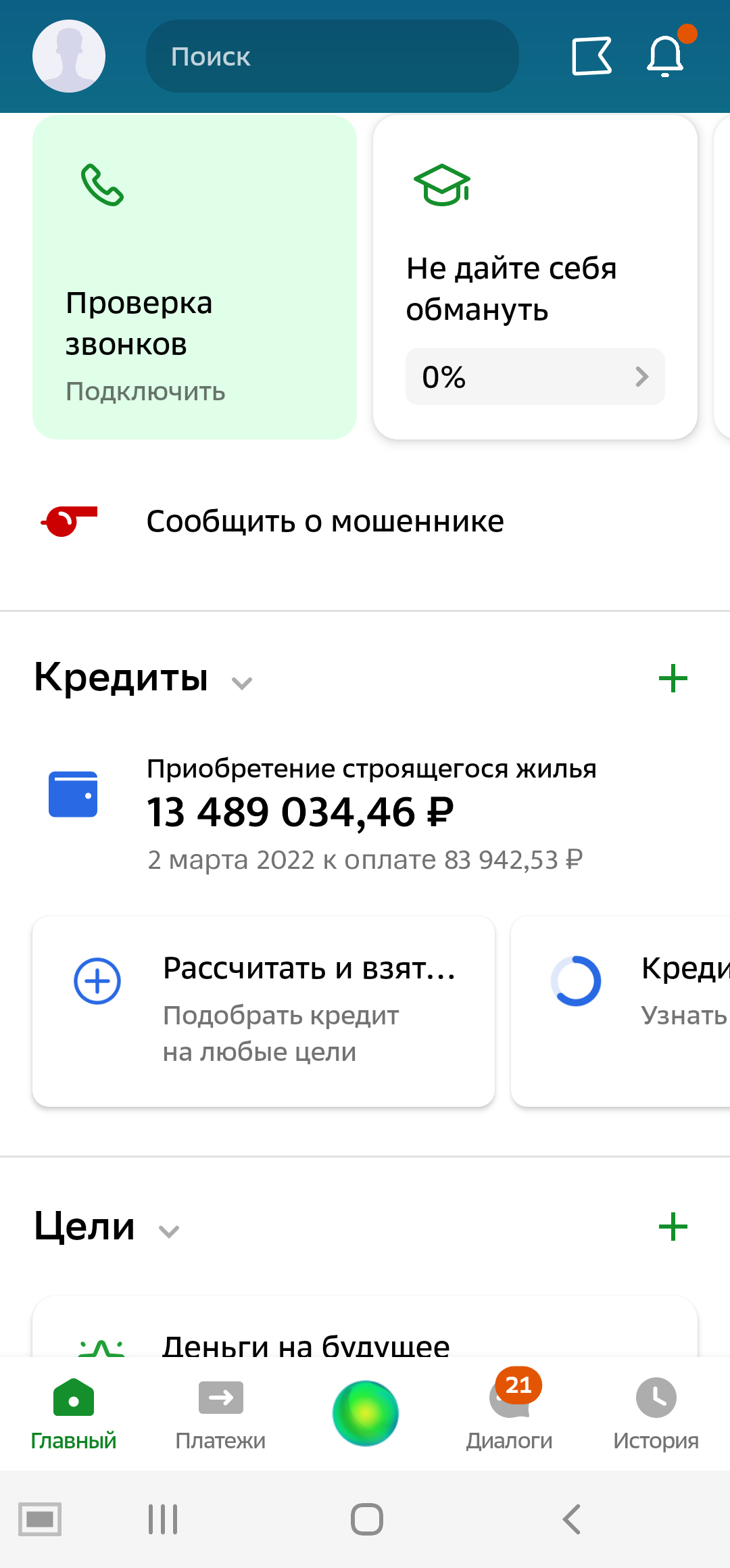

Зайдите в приложение и найдите пункт “Кредиты”.

Выберите ипотечный кредит, который вы хотите застраховать.

Шаг 2.

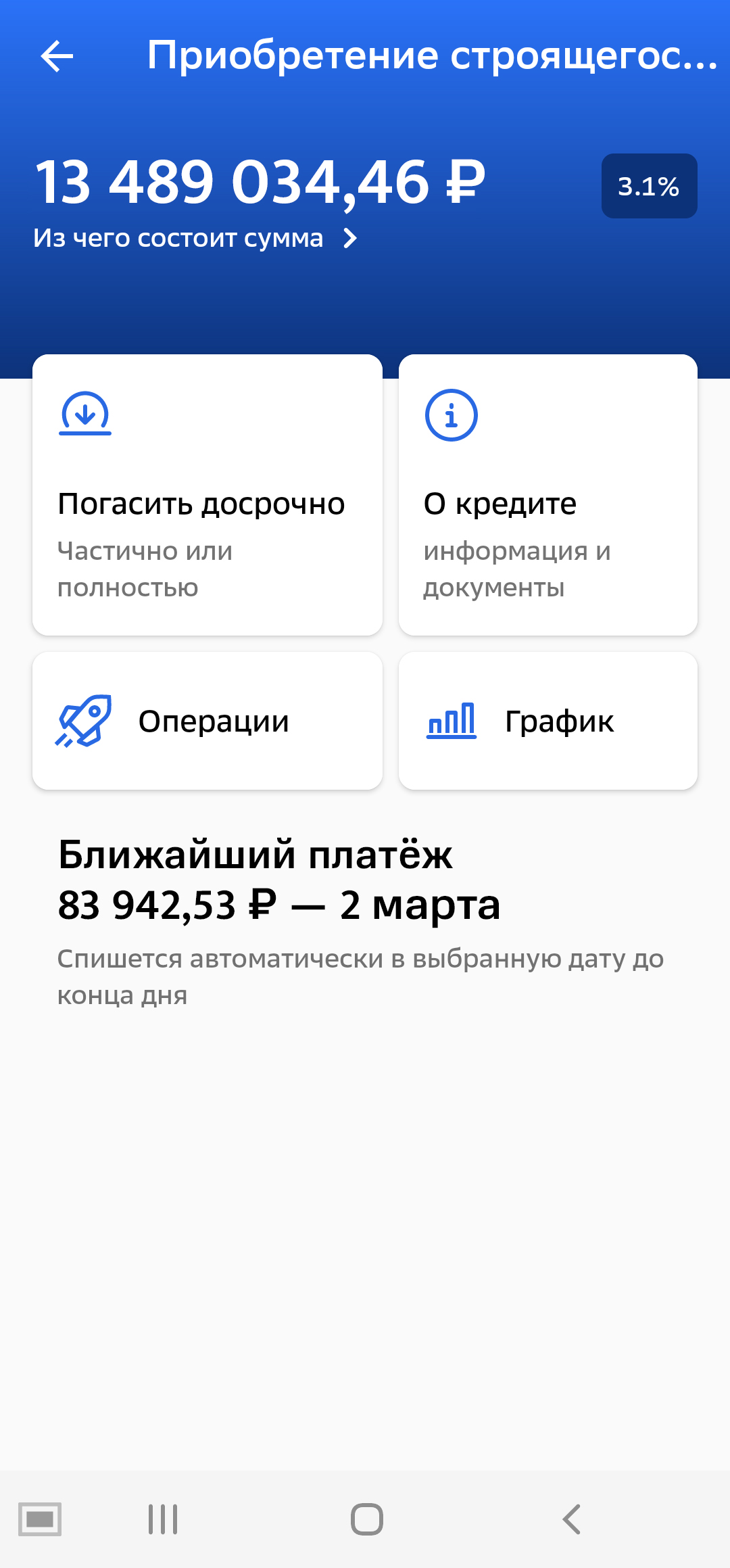

Нажмите на пункт “О кредите” в правом верхнем углу.

Шаг 3.

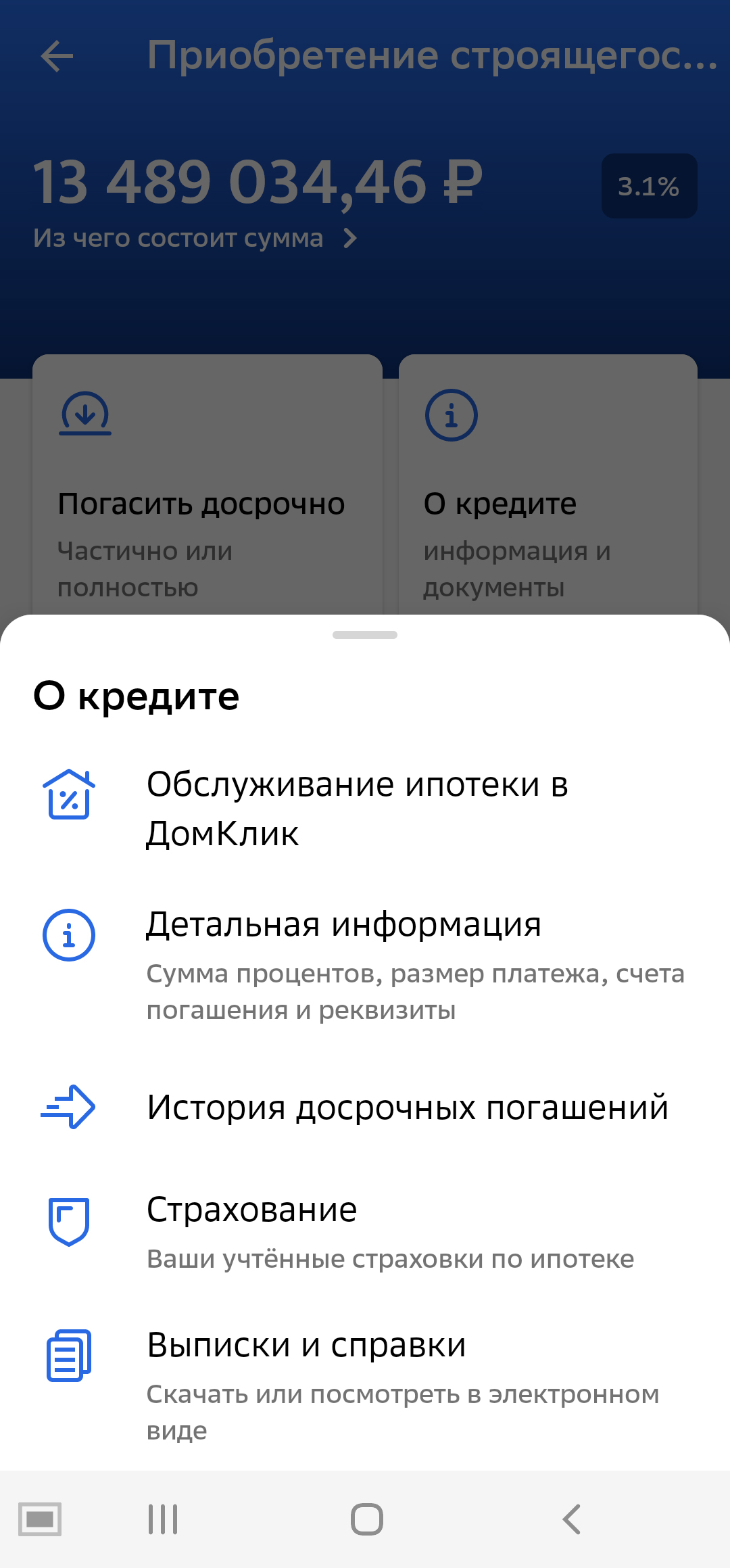

Выберите пункт “Детальная Информация”.

Шаг 4.

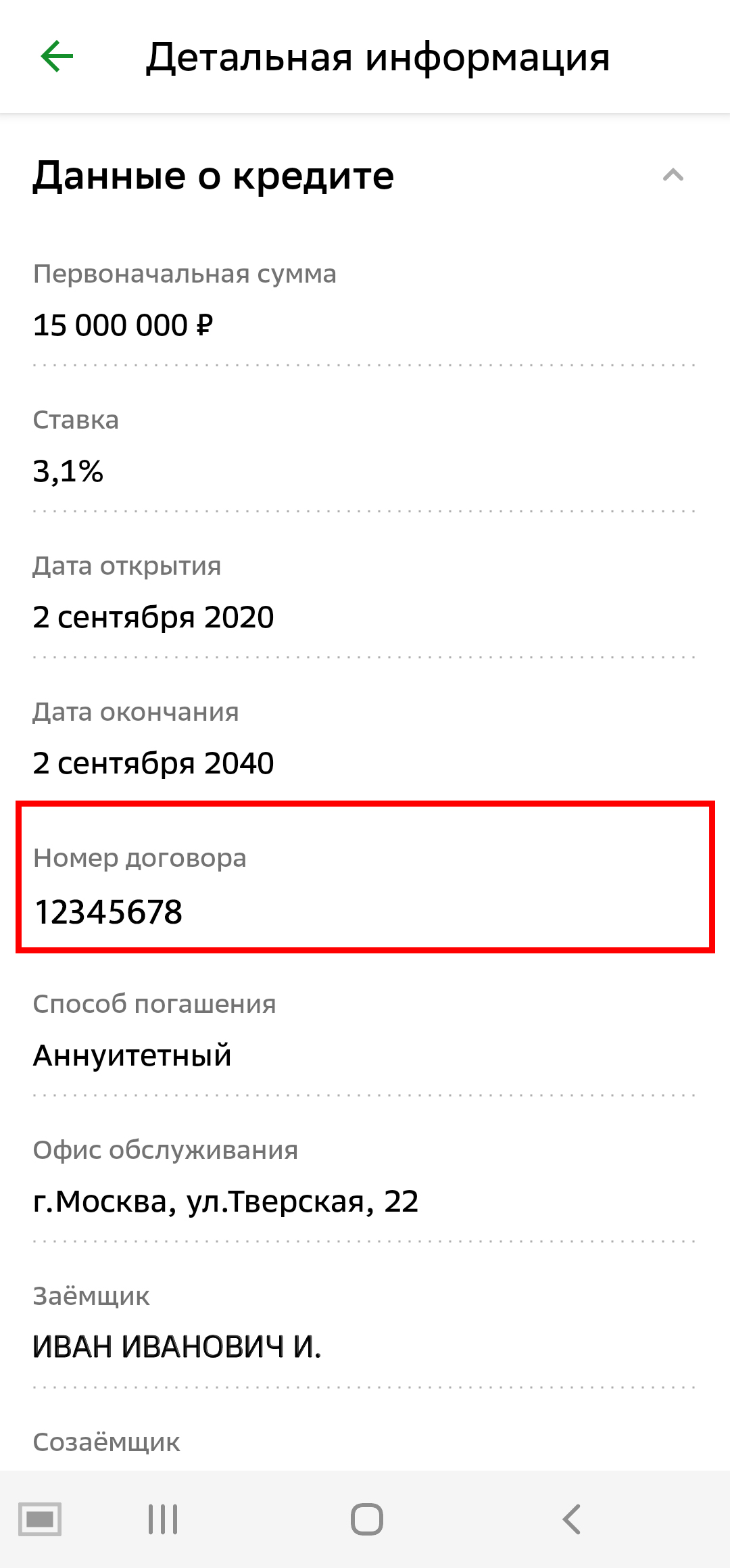

Здесь вы найдете номер договора и дату его заключения (открытия кредита).

Как узнать номер кредитного договора в Сбербанке?

Клиенты Сбербанка имеют возможность пользоваться удобной системой дистанционного обслуживания, чтобы контролировать операции по своим счетам, вкладам, кредитам, а также получать всю необходимую информацию о соглашениях, заключенных с банком. Однако узнать номер своего кредитного договора в «Сбербанк-онлайн» не получится. Разработчиками не был предусмотрен вывод данной информации. Разберемся, как можно получить сведения о номере кредитного соглашения.

Клиенты Сбербанка имеют возможность пользоваться удобной системой дистанционного обслуживания, чтобы контролировать операции по своим счетам, вкладам, кредитам, а также получать всю необходимую информацию о соглашениях, заключенных с банком. Однако узнать номер своего кредитного договора в «Сбербанк-онлайн» не получится. Разработчиками не был предусмотрен вывод данной информации. Разберемся, как можно получить сведения о номере кредитного соглашения.

Способы получения нужных сведений

На самом деле, уточнить номер договора в Сбербанке достаточно просто. Для достижения цели можно пойти разными путями. Основные способы получения необходимых цифр.

- Посмотреть непосредственно в соглашении. Если все банковские документы вы прилежно храните, то отыскав договор, уточнить нужные сведения не составит труда.

- Если кредитные бумаги давно потеряны, можно поискать номер в конвертике с ПИН-кодом, который выдается вместе с кредиткой. Пластик привязывается к кредитному счету, поэтому вполне вероятно, что в конверте будут содержаться цифровая последовательность, аналогичная номеру заключенного договора.

- Беспроигрышный способ – посещение отделения Сбербанка. Предъявив кредитному специалисту паспорт и попросив уточнить интересующую вас информацию, вы непременно узнаете все необходимые данные. Менеджер за несколько секунд «пробьет» номер в базе и выдаст вам сведения о соглашении.

- Позвонив на горячую линию финансово-кредитного учреждения по номеру 8(800)5555550 или 900 (для мобильных операторов), можно проконсультироваться у сотрудника кол-центра. Объяснив специалисту суть вопроса, вы обязательно получите на него исчерпывающие ответы.

Звонок по единому номеру бесплатный.

Способов проверить номер договора в Сбербанке не мало, причем все они доступны каждому клиенту. Узнать интересующую последовательность цифр можно, не посещая отделение, а просто отыскав бумаги по кредиту или сделав один звонок по номеру телефона горячей линии.

Прочая информация по кредиту

Основную информацию по ссудному договору можно найти в интернет-банкинге от Сбербанка. Для уточнения нужных сведений следует авторизоваться в системе и перейти в раздел «Кредиты». Вашему вниманию откроется перечень кредитных продуктов, оформленных на ваше имя. Чтобы произвести детализацию конкретного займа, щелкните по нему курсором. Система выдаст вам основные сведения:

- название программы кредитования, период её действия, размер ставки процента;

- способ возврата долга (аннуитетами или дифференцированными платежами);

- первоначальный размер ссуды;

- сумму, оставшуюся к погашению, включающую не только основную задолженность, но и причитающиеся банку проценты;

- информацию о ежемесячном платеже: его дату и размер;

- если взнос был просрочен, то отобразится сумма начисляемой банком неустойки.

Если средств на кредитном счете не достаточно для списания периодического платежа, будет гореть кнопка «Пополнить счет». Функция позволит произвести внутренний перевод между своими счетами, например, списать деньги с зарплатного счета в счет погашения задолженности.

Чтобы посмотреть еще более углубленные и уточненные данные кликните ссылку «Детальная информация». Откроется вкладка, содержащая такие сведения, как:

- тип и название кредитного продукта. Наименование займа можно изменить вручную, для этого стоит нажать значок в виде карандаша. В специальном поле укажите «Кредит на отдых» или «Ссуда на обучение». Если смены названия не было произведено, по умолчанию будет указано официальное наименование программы кредитования;

- размер периодического платежа с разбивкой общей суммы на две части: основной долг и проценты;

- свободные денежные средства для погашения. Система укажет сумму денег, имеющихся на ваших счетах, чтобы вы задумались о досрочном возврате задолженности;

- первоначальная сумма заемных средств, полученная при оформлении ссуды;

- годовая ставка процента, действующая в рамках договора;

- дата подписания соглашения;

- период кредитования с указанием даты, в которую должны быть завершены все платежи;

- номер ссудного счета;

- адрес и название подразделения Сбербанка, обслуживающего ваш займ;

- ФИО основного заемщика, при наличии – созаемщика. Персональные данные будут представлены в виде фамилии, полного имени и первой буквы отчества лица;

- перечислены поручители, если они приглашались для оформления сделки.

Всю информацию по кредитному соглашению можно сохранить на устройстве в PDF формате или сразу отправить для печати на бумажный носитель.

Какие еще сведения можно уточнить? В разделе «Детальная информация» также можно проверить актуальные тарифы на кредитное обслуживание в сберегательном банке. При переходе по одноименной ссылке, «Сбербанк-онлайн» перенаправит вас на официальный сайт банка, где содержится полная информация по действующим кредитным программам.

Также можно просчитать общую переплату по займу за весь период пользования средствами. Для этих целей Сбербанк предлагает воспользоваться ссылкой «Кредитный калькулятор». Система переведет вас к программе, где предстоит указать сумму кредита, выбрать срок кредитования и годовую ставку. Калькулятор оперативно рассчитает не только размер ежемесячного платежа, но и итоговую переплату по договору.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Ипотечное кредитование населения – одно из главных направлений работы Сбербанка. Оформление взаимоотношений с банком происходит по многоступенчатой процедуре. Важным ее этапом становятся грамотные действия потенциального заемщика после одобрения ипотеки Сбербанком. В статье приводится подробная пошаговая инструкция правильных действий клиента, следование которой гарантирует успешное и оперативное приобретение ипотечного жилья.

Одобрение ипотеки в Сбербанке

Что делать после одобрения ипотеки

Одобрение ипотеки в Сбербанке

Первый этап оформления ипотечного кредита – это выбор банка для дальнейшего сотрудничества. Преимущества Сбербанка очевидны и состоят в следующем:

- лидирующие позиции на отечественном банковском рынке;

- стабильное финансовое положение;

- большое количество офисов, банкоматов и терминалов;

- репутация самого успешного банка страны в сочетании со статусом крупнейшего финансового учреждения России;

- выгодные условия кредитования, в том числе – ипотечного;

- разнообразие предлагаемых заемщикам ипотечных кредитов.

Следующий этап оформления ипотеки – получение одобрения со стороны банка. Для этого необходимо выполнить три обязательных условия: собрать необходимые документы, отвечать требованиям банка к заемщикам и подать официальную заявку на выдачу ипотечного кредита.

Кому одобряют ипотеку в Сбербанке

Ответ на вопрос, одобрят ли ипотеку в Сбербанке, зависит от выполнения нескольких базовых требований к заемщику. В первую очередь речь идет о следующих условиях выделения кредита:

- возраст клиента в пределах от 21 года (на момент выдачи ипотеки) до 75 лет (на дату окончания срока действия кредитного договора с банком);

- как минимум, полгода рабочего стажа на последнем месте официального трудоустройства и 1 год общей продолжительности работы за 5 последних лет;

- российское гражданство.

Допускается привлечение к сделке по кредитованию в качестве созаемщиков до 3-х физлиц, доходы которых включаются в расчет минимальной величины ипотеки. К ним предъявляются требования, аналогичные перечисленным выше для основного заемщика.

Необходимые документы

Второе условие одобрения выдачи ипотеки со стороны Сбербанка – сбор и предоставление комплекта документации. В его состав входят:

- паспорт клиента и созаемщиков по кредитованию;

- документ об официальной регистрации заемщика;

- документы о финансовом положении потенциального клиента банка – источниках и уровне дохода;

- справка с места официального трудоустройства;

- документы на имущество, предоставляемое в качестве залога (если таковым не является приобретаемое жилье);

- дополнительные документы, наличие которых необходимо для участия в различных социальных и льготных ипотечных программах (например, для кредитования по программе «Молодая семья» предоставляются свидетельства о браке и рождении детей).

Подача заявления

Еще один обязательный для предоставления в банк документ – заявление на получение ипотеки. Оно подается одним из трех способов:

- при непосредственном посещении офиса Сбербанка потенциальным заемщиком;

- через партнеров финансового учреждения, перечень которых постоянно пополняется;

- дистанционно в режиме онлайн при помощи сервиса Сбербанка ДомКлик.

Именно последний вариант используется сегодня в качестве основного, так как выгоден и удобен для всех участников сделки. Потенциальный заемщик экономит время и средства на поездку в офис, а Сбербанк избавляется от необходимости открывать новые подразделения для обслуживания возрастающего количества клиентов.

Как узнать решение банка

Стандартный срок для принятия решения по одобрению ипотеки, который декларируется Сбербанком – от 2 до 5 дней. Они необходимы для внимательного изучения предоставленных заемщиком документов и сборе сведений о его кредитной истории.

Получить информацию о принятом в банке решении можно несколькими способами:

- в подавляющем большинстве случаев на указанный в качестве контактного телефон клиента приходит СМС-сообщение от Сбербанка;

- при отсутствии реакции со стороны заемщика специалист финансового учреждения звонит ему лично;

- клиент самостоятельно обращается к застройщику или ипотечному брокеру, через которых подавал заявку на выдачу ипотеки.

Возможные причины отказа

Наиболее частыми основаниями для отказа в одобрении ипотечной сделки выступают:

- проблемная кредитная история потенциального заемщика;

- высокий уровень имеющихся у него финансовых обязательств;

- недостаточная величина или стабильность официального дохода;

- предоставление ошибочных или недостоверных сведений и, тем более, подделка документов;

- отсутствие подтверждения предоставленных данных о размере зарплаты со стороны работодателя.

Повторная заявка

Получение отказа со стороны Сбербанка вовсе не означает невозможности получения ипотеки. Нередко допускается возможность повторной отправки заявки на выдачу кредита после устранения замечаний, высказанных специалистами финансовой организации. Обычно речь в данном случае идет о технических ошибках, допущенных заявителем, в числе которых:

- недействительные данные паспорта, отсутствующие в базе данных ФМС;

- низкий уровень дохода;

- ошибки в ходе оформления зарплатной карточки при указании паспортных данных или ФИО заемщика.

Повторная отправка заявки допускается через 2 месяца после получения отказа по первоначальной. Этого времени вполне достаточно, чтобы собрать необходимый комплект документов с учетом ошибок, допущенных ранее.

Что делать после одобрения ипотеки

Положительное решение Сбербанка об одобрении ипотеки действует в течение 3-х месяцев. За этот промежуток времени заемщику требуется произвести комплекс мероприятий, необходимых для оформления договора на ипотечное кредитование. Самые важные операции, выполняемые клиентом пошагово, следует рассмотреть более детально.

Поиск жилого объекта

В первую очередь требуется найти подходящий объект недвижимости – квартиру или дом, который будет куплен на заемные средства банка. Выбор жилья – крайне важное и ответственное мероприятие, поэтому для его реализации нередко прибегают к услугам узкопрофильных специалистов. В их число входят как частные риелторы, работающие в статусе ИП, так и агентств недвижимости.

Сбербанк предлагает различные виды кредитования, начиная с покупки квартиры в новостройках и заканчивая строительством частного дома на предварительно оформленном земельном участке. Естественно, это необходимо учитывать при выборе объекта для приобретения.

Оценка стоимости недвижимости

Следующее мероприятие – независимая оценка недвижимости, приобретаемой в ипотеку. Она проводится специалистами одной из аккредитованных Сбербанком оценочных организаций, перечень которых размещен на сайте финансового учреждения.

Главная задача оценки ипотечной квартиры или дома – получение объективного представления о реальной стоимости объекта с цель уменьшения рисков банка. Для клиента грамотная работа эксперта-оценщика также полезна, так как позволяет выявить возможные недостатки жилья, не замеченные неквалифицированным взглядом покупателя.

Сбор документов

Затем необходимо приступать к сбору комплекта документов, необходимых для оформления двух договоров – ипотеки и залога. Покупателю необходимо приготовить и предоставить в банк:

- экспертное заключение об оценке объекта;

- документы о наличии денежных средств для совершения стартового платежа по ипотеке;

- персональные документы заемщика – паспорт и заверенная трудовая книжка, а также справка о величине заработной платы, составленная по форме банка или в виде 2-НДФЛ;

- согласие супруга или супруги, оформленное нотариально, для заемщиков, состоящих в браке;

- справки об имеющихся непогашенных кредитах;

- при использовании средств материнского капитала – справка и сертификат, полученные в Пенсионном фонде.

Помимо покупателя, определенный набор документов предоставляется и продавцом ипотечной квартиры или дома. В этом случае речь идет о следующей документации:

- комплект уставных документов (для юрлица) или паспорт (для ИП и физлиц);

- правоустанавливающие документы на объект недвижимости (выписка из ЕГРН, договор купли-продажи, ДДУ, свидетельство о праве на собственность и т.д.);

- согласие супруга или супругов (для частных лиц, состоящих в браке) или органов опеки (если среди владельцев жилья присутствуют несовершеннолетние дети).

Оформление страховки

Получение ипотеки сопровождается оформлением двух видов страховки. Первый касается страхования объекта недвижимости и является обязательным. Второй носит добровольный характер и предполагает заключение договора со страховой компанией на страхование жизни заемщика. Принимая решение о необходимости получения полиса второго типа, необходимо помнить, что при его наличии процентная ставка по кредиту снижается на 1 пункт. Другие возможные варианты ее сокращения – наличие зарплатной карты Сбербанка и работа с застройщиками, имеющими партнерские отношения с финансовой организацией.

Перечень страховых организаций, полисы которых принимаются Сбербанком при оформлении ипотечных кредитов, размещен на официальном сайте учреждения. Он делится на две части – в первую входят страховщики, которые работают с объектами недвижимости и другим имуществом, а во вторую – предоставляющие услуги по страхованию жизни и здоровья заемщиков. Сбербанк активно сотрудничает практически со всеми ведущими участниками страхового рынка страны. Кроме того, в состав финансового холдинга входят две страховые компании – Сбербанк страхование и Сбербанк страхование жизни.

Заключение сделки

После реализации подготовительных этапов необходимо перейти непосредственно к заключению сделки. На этом стадии, которая должна быть завершена пока не истек срок одобренной ипотеки, предпринимаются следующие действия:

- подготовка и подписание договоров – ипотеки и залога;

- подача документов в Росреестр для регистрации сделки;

- оплата госпошлины за получение выписки из ЕГРН и регистрацию двух договоров (общая сумма – 1 750 руб.);

- внесение начального взноса и получение кредита.

Очевидно, что получение одобрения ипотеки – это важное, но далеко не единственное условие успешной покупки жилья за счет заемных средств Сбербанка. Поэтому необходимо четко и последовательно выполнять описанные выше этапы оформления кредита, что позволит исключить или минимизировать вероятность возникновения проблем на любом из последующих этапов сделки.

Главная » Финансовые советы от эксперта

Как узнать номер кредитного договора в Сбербанке

Клиенты Сбербанка имеют возможность пользоваться удобной системой дистанционного обслуживания, чтобы контролировать операции по своим счетам, вкладам, кредитам, а также получать всю необходимую информацию о соглашениях, заключенных с банком. Однако узнать номер своего кредитного договора в «Сбербанк-онлайн» не получится. Разработчиками не был предусмотрен вывод данной информации. Разберемся, как можно получить сведения о номере кредитного соглашения.

Клиенты Сбербанка имеют возможность пользоваться удобной системой дистанционного обслуживания, чтобы контролировать операции по своим счетам, вкладам, кредитам, а также получать всю необходимую информацию о соглашениях, заключенных с банком. Однако узнать номер своего кредитного договора в «Сбербанк-онлайн» не получится. Разработчиками не был предусмотрен вывод данной информации. Разберемся, как можно получить сведения о номере кредитного соглашения.

Способы получения нужных сведений

На самом деле, уточнить номер договора в Сбербанке достаточно просто. Для достижения цели можно пойти разными путями. Основные способы получения необходимых цифр.

- Посмотреть непосредственно в соглашении. Если все банковские документы вы прилежно храните, то отыскав договор, уточнить нужные сведения не составит труда.

- Если кредитные бумаги давно потеряны, можно поискать номер в конвертике с ПИН-кодом, который выдается вместе с кредиткой. Пластик привязывается к кредитному счету, поэтому вполне вероятно, что в конверте будут содержаться цифровая последовательность, аналогичная номеру заключенного договора.

- Беспроигрышный способ – посещение отделения Сбербанка. Предъявив кредитному специалисту паспорт и попросив уточнить интересующую вас информацию, вы непременно узнаете все необходимые данные. Менеджер за несколько секунд «пробьет» номер в базе и выдаст вам сведения о соглашении.

- Позвонив на горячую линию финансово-кредитного учреждения по номеру 8(800)5555550 или 900 (для мобильных операторов), можно проконсультироваться у сотрудника кол-центра. Объяснив специалисту суть вопроса, вы обязательно получите на него исчерпывающие ответы.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Звонок по единому номеру бесплатный.

Способов проверить номер договора в Сбербанке не мало, причем все они доступны каждому клиенту. Узнать интересующую последовательность цифр можно, не посещая отделение, а просто отыскав бумаги по кредиту или сделав один звонок по номеру телефона горячей линии.

Прочая информация по кредиту

Основную информацию по ссудному договору можно найти в интернет-банкинге от Сбербанка. Для уточнения нужных сведений следует авторизоваться в системе и перейти в раздел «Кредиты». Вашему вниманию откроется перечень кредитных продуктов, оформленных на ваше имя. Чтобы произвести детализацию конкретного займа, щелкните по нему курсором. Система выдаст вам основные сведения:

- название программы кредитования, период её действия, размер ставки процента;

- способ возврата долга (аннуитетами или дифференцированными платежами);

- первоначальный размер ссуды;

- сумму, оставшуюся к погашению, включающую не только основную задолженность, но и причитающиеся банку проценты;

- информацию о ежемесячном платеже: его дату и размер;

- если взнос был просрочен, то отобразится сумма начисляемой банком неустойки.

Если средств на кредитном счете не достаточно для списания периодического платежа, будет гореть кнопка «Пополнить счет». Функция позволит произвести внутренний перевод между своими счетами, например, списать деньги с зарплатного счета в счет погашения задолженности.

Чтобы посмотреть еще более углубленные и уточненные данные кликните ссылку «Детальная информация». Откроется вкладка, содержащая такие сведения, как:

- тип и название кредитного продукта. Наименование займа можно изменить вручную, для этого стоит нажать значок в виде карандаша. В специальном поле укажите «Кредит на отдых» или «Ссуда на обучение». Если смены названия не было произведено, по умолчанию будет указано официальное наименование программы кредитования;

- размер периодического платежа с разбивкой общей суммы на две части: основной долг и проценты;

- свободные денежные средства для погашения. Система укажет сумму денег, имеющихся на ваших счетах, чтобы вы задумались о досрочном возврате задолженности;

- первоначальная сумма заемных средств, полученная при оформлении ссуды;

- годовая ставка процента, действующая в рамках договора;

- дата подписания соглашения;

- период кредитования с указанием даты, в которую должны быть завершены все платежи;

- номер ссудного счета;

- адрес и название подразделения Сбербанка, обслуживающего ваш займ;

- ФИО основного заемщика, при наличии – созаемщика. Персональные данные будут представлены в виде фамилии, полного имени и первой буквы отчества лица;

- перечислены поручители, если они приглашались для оформления сделки.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Всю информацию по кредитному соглашению можно сохранить на устройстве в PDF формате или сразу отправить для печати на бумажный носитель.

Какие еще сведения можно уточнить? В разделе «Детальная информация» также можно проверить актуальные тарифы на кредитное обслуживание в сберегательном банке. При переходе по одноименной ссылке, «Сбербанк-онлайн» перенаправит вас на официальный сайт банка, где содержится полная информация по действующим кредитным программам.

Также можно просчитать общую переплату по займу за весь период пользования средствами. Для этих целей Сбербанк предлагает воспользоваться ссылкой «Кредитный калькулятор». Система переведет вас к программе, где предстоит указать сумму кредита, выбрать срок кредитования и годовую ставку. Калькулятор оперативно рассчитает не только размер ежемесячного платежа, но и итоговую переплату по договору.

Автор статьи

Юрист-консультант, финансовый эксперт

1. Выберите в меню Сервисы раздел «Получить копию договора»;

2. Выберите договор, по которому нужно получить копию;

3. Поставьте отметку о согласии на направление электронного документа по открытым каналам связи;

4. Нажмите кнопку «Отправить».

Копия договора поступит на электронную почту в течение 10-15 минут.

Важно! Обратите внимание, что в моменты пиковых нагрузок на сервис, например, днём, время получения документа может быть увеличено до 30-60 минут. Если копия не пришла, проверьте в почтовом аккаунте папку «Спам».

Был ли ответ полезен?

Да

Нет