Хренова Тамара

Старший специалист по внедрению 1С франчайзинговой сети “ИнфоСофт”.

03.06.2022

Время прочтения – 4 мин.

Получить бесплатную консультацию

Часто бывает так, что регламентная операция «Закрытие месяца» становится одним из наиболее трудоёмких процессов в организации. Сегодня рассмотрим одни из самых частых ошибок пользователей при выполнении операции «Закрытие месяца» на примере конфигурации 1С: Управление торговлей ред. 11.5. В конце статьи подведём итог, какие правила нужно соблюдать чтобы свести ошибки к минимуму.

Ошибка №1:

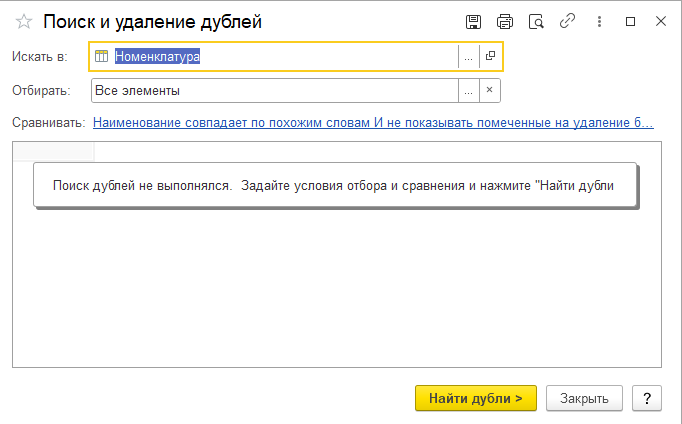

Отрицательные остатки товаров при наличии дублей номенклатуры, ключей аналитики. Отсутствие ключей аналитики также является причиной ошибок в остатках.

Наличие в базе дублей приводит к расхождениям по остаткам, например: приобрели товар на первый дубль, сделали расход по второму дублю. По первому дублю будет плюс, по второму – минус.

Исправить наличие дублей можно типовой обработкой «Поиск и удаление дублей».

Ошибка №2:

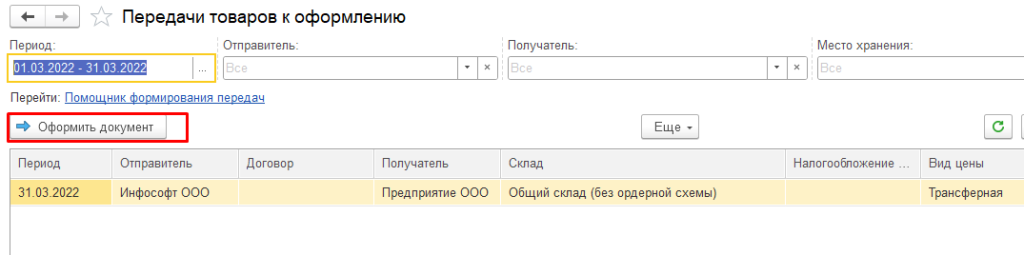

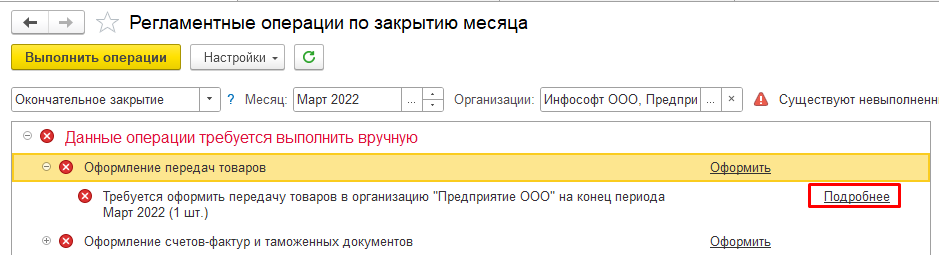

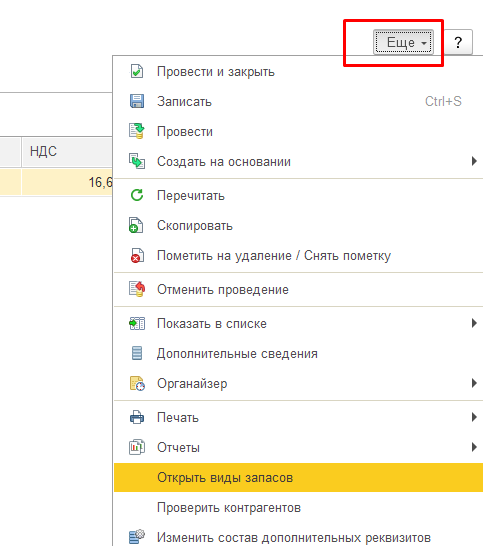

При оформлении передач товаров между организациями документ зависает в обработке закрытия месяца:

Сколько бы раз не создавался документ, каждый раз программа просит создать новый. В чём проблема? В первую очередь необходимо проверить аналитику номенклатуры. По разным причинам программа не всегда может подставить верную аналитику/ключ номенклатуры. Для выяснения причины некорректной подстановки реквизитов может потребоваться достаточно много времени. Как вариант можно рассмотреть одно из решений. В приведённом примере воспроизведена ошибка по номерам ГТД на тестовой базе.

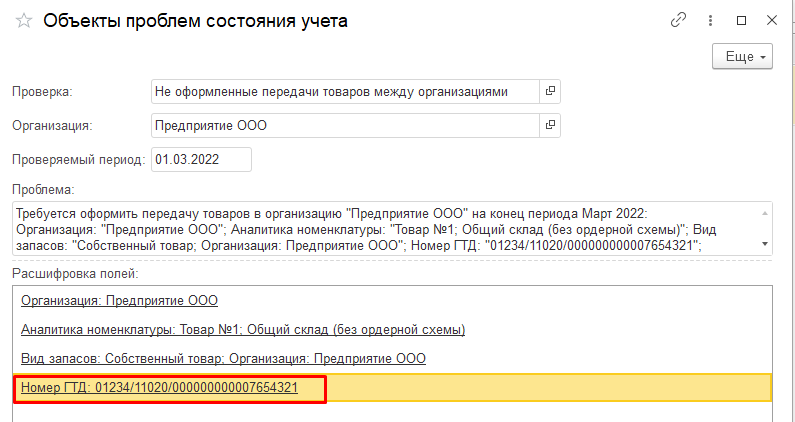

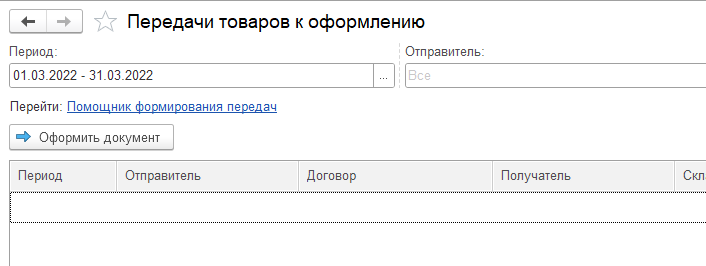

В результатах проверки состояния учёта уточним, по каким именно позициям номенклатуры не хватает документов.

Обратим внимание, необходимо передать товар с заполненным номером ГТД. В оформленном документе «Передача товаров между организациями» в табличной части «Виды запасов» проверим – видим, что номер ГТД не указан. Указываем номер ГТД вручную.

После проведения документа, передача товаров из списка обработки закрытия месяца исчезнет.

Ошибка №3:

При оформлении оприходования документ зависает в обработке закрытия месяца. Решение аналогично ошибке №2. В документ поставляется не та аналитика, не тот номер ГТД.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

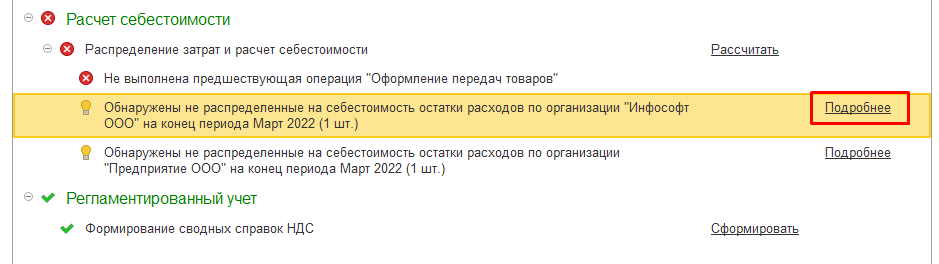

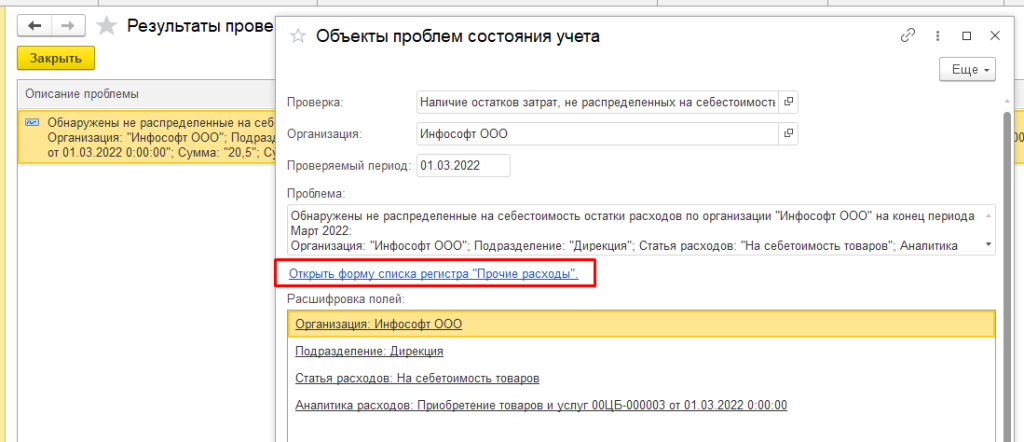

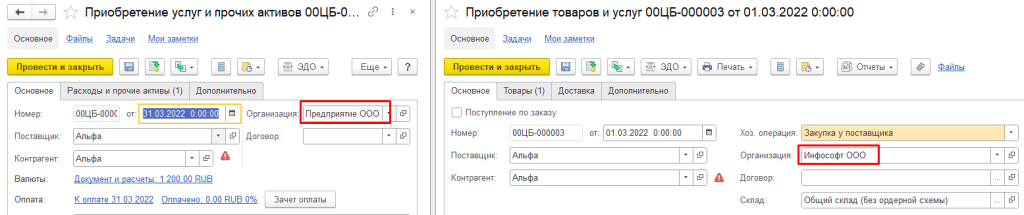

Ошибка №4:

Обнаружены не распределенные на себестоимость остатки расходов по организации. Рекомендация: проверить организацию в документах (должна совпадать) или исправить статью затрат. Пример:

Обратим внимание, что организация разная. Исправляем организацию, и ошибка исчезнет.

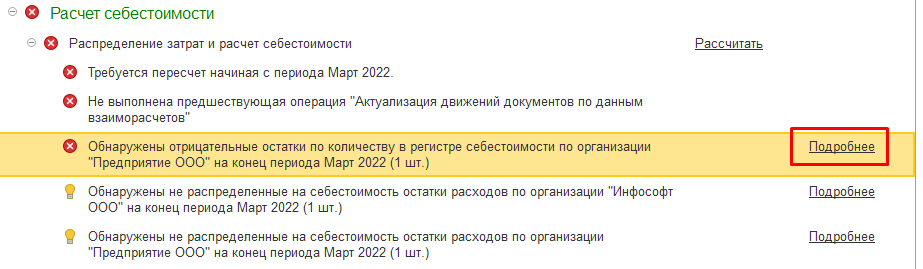

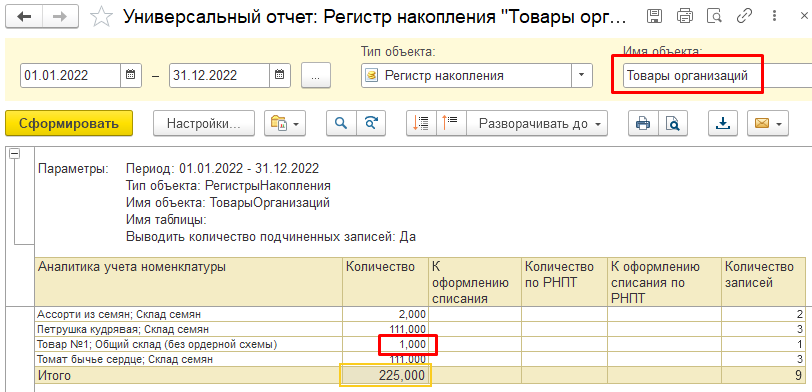

Ошибка №5:

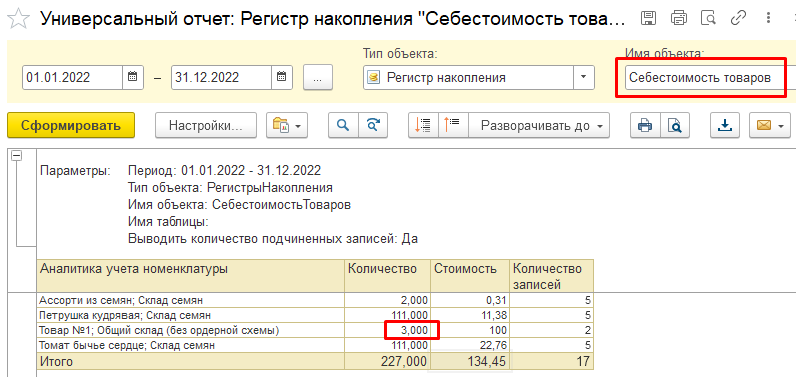

Обнаружены отрицательные остатки партий в регистре себестоимости по организации. Рекомендация: сформировать универсальный отчёт по регистру «Себестоимость товаров» и «Товары организаций». Найти расхождения по количеству. Восстановить цепочку, при необходимости оформить «Оприходования».

Если сделать расшифровку количества, можно увидеть расхождения в составе документов. Найденный документ в расхождениях необходимости распровести и повторить попытку закрытия месяца.

Основные рекомендации для сведения ошибок в закрытии месяца к минимуму:

1) Включенный контроль остатков товаров как в организациях, так и на складах.

2) Минимизировать работу с документами в закрытом периоде.

Примечание: при проведении документов ранним числом, остатки вычисляются программой на текущую дату, для исключения ошибок в разнице по остаткам рекомендуется соблюдать хронологию.

3) Корректное заполнение реквизитов. Во избежание ручного труда и некорректного заполнения реквизитов автоматизировать заполнение реквизитов, настроить синхронизацию баз (при необходимости).

4) Соблюдение структуры подчинённости документов. Для каждой организации структура подчинённости документов может быть своя.

Примеры:

-

Заказ клиента – Расходный ордер на товары (если отгрузка с ордерного склада) – Реализация товаров и услуг –Поступление денег (Приходный кассовый ордер или поступление на расчётный счёт)

-

Заказ поставщику – Приобретение товаров и услуг – Приходный ордер на товары (если приход на ордерный склад) – Расход денег (Расходный кассовый ордер или расход с расчётного счёта)

-

Таможенная декларация должна быть оформлена позднее документа поступления товаров, т.к. сперва мы покупаем товар, а потом оформляем его на таможне. Порядок будет следующий: Заказ поставщику – Приобретение товаров и услуг – Таможенная декларация – Приходный ордер на товары.

5) Отсутствие дублей справочников.

Если вашей ошибки нет в статье, вам требуется помощь – можете обратиться к техническому специалисту для решения проблемы.

Освойте программы 1С:УТ и торговый функционал в 1С:КА 2 за 40 часов!

На курсе “1С:Управление торговлей 8″, ред. 11.4 и торговый функционал в “1С:Комплексная автоматизация 2” вы научитесь эффективно вести торговый и управленческий учет.

Обнаружены отрицательные остатки по регистрам учета затрат — такое сообщение периодически выдают бухгалтерские программы семейства 1С при закрытии очередного месяца. Рассмотрим, чем это вызвано и что можно сделать для устранения возникшей ошибки.

Основные причины появления отрицательных остатков в регистрах

Сообщение об отрицательных остатках в регистрах учета затрат обычно появляется после проведения в программе регламентных операций по расчету себестоимости в бухгалтерском и налоговом учетах (БУ и НУ). При этой операции одновременно делается следующее:

- корректируется учетная стоимость МПЗ, зависящая от последовательности их поступления и списания;

- определяется себестоимость товаров (продукции, работ, услуг);

- рассчитывается величина НЗП.

С 2021 года учет МПЗ и НЗП ведется согласно новому стандарту ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Как при применении ФСБУ 5/2019 учитывать НЗП и готовую продукцию, подробно рассказали эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Поскольку учетные единицы, которых касаются регламентные операции, являются величинами положительными, то возникновение на соответствующих счетах отрицательных остатков регламентная операция фиксирует как недопустимое явление.

Из-за чего же могут возникать отрицательные остатки? Прежде всего, это расхождения в аналитике, образовавшиеся либо в пределах одного учета, либо между учетами, если в первичном документе:

- неверно заведена или вообще не заведена аналитика;

- сделана ручная корректировка одной из аналитик, вследствие чего нарушено автоматически настроенное соответствие между учетами.

Кроме того, причины могут крыться в несоблюдении последовательности:

- принятия МПЗ к учету и их списания, что не очень сказывается на операциях, попадающих в один и тот же период, но важно для границы периодов;

- закрытия счетов учета затрат при перепроведении регламентных операций.

О том, по каким принципам организуется аналитика учета МПЗ в БУ, читайте в статье «Синтетический и аналитический учет производственных запасов».

Исправление отрицательных остатков по регистрам учета МПЗ

До начала поиска ошибок, в связи с которыми образовались отрицательные остатки, нужно отменить проведение документа расчета себестоимости.

Поиск отрицательных остатков в 1С:УПП делают с помощью отчета «Анализ МПЗ и затрат», в котором на закладке «Структура отчета» для группировки строк выбираются такие настройки, как «Аналитика вида учета», «Аналитика учета затрат», «Аналитика распределения затрат», а для группировки колонок — «Количество» и «Стоимость» по остаткам и движению. На закладке «Отбор, сортировка и параметры» в качестве вида учета отмечается регламентированный («Регл») и указываются 2 условия для отбора:

- «Количество конечный остаток вид сравнения Меньше Значение “0”»;

- «Стоимость конечный остаток вид сравнения Меньше значение “0”».

На закладке «Оформление» можно добавить настройку для отражения отрицательных величин «Отрицательное красным».

Сформированный отчет должен отобразить все красные остатки по количеству и суммам, имеющиеся как в БУ, так и в НУ. Его можно детализировать, сделав отбор по конкретной статье затрат.

Для поиска ошибок, допущенных при поступлении или списании материалов, возможно также использование отчета ««Ведомость по учету МПЗ» при добавлении в его настройки аналитики, необходимой для соответствующей группировки данных: например «Склад», «Счет учета», «Счет учета НУ», «Назначение использования», «Документ передачи».

Выявленную ошибку лучше исправить непосредственно в том первичном документе, в котором она была допущена. Не стоит пытаться избавиться от красных остатков ручными проводками, т. к. такое исправление может привести к повторному появлению сообщения об ошибке, причем в более поздних периодах.

После исправления ошибки нужно заново перезакрыть регламентные операции по расчету себестоимости.

Как исправляется отрицательная сумма затрат на выпуск продукции

Сообщение об отрицательной сумме по затратам на выпуск продукции после расчета себестоимости может возникнуть в программе в 2 случаях:

- в себестоимости учтены возвратные отходы, и их стоимость оказалась больше, чем затраты на производство продукции;

- программа в качестве затрат учитывает промежуточные расчетные данные, образующиеся при проведении таких документов расчета себестоимости, как, например, «Корректировка НЗП» и «Оприходование материалов из производства», за счет того, что в первичные учетные документы после отнесения на себестоимость вносились какие-либо корректировки.

В первом случае рекомендуется проверить правильность формирования данных по себестоимости, используя для этого отчеты «Затраты на выпуск продукции» и «Выпуск продукции».

Наличие второй ситуации можно определить по отчетам «Ведомость по производственным затратам» и «Затраты на выпуск продукции», установив в них отбор по нужному подразделению и продукции. Исправление будет заключаться не только в групповом перепроведении первичных документов, но и в повторном перепроведении в правильной последовательности всех регламентных документов по формированию себестоимости.

Об аналитике, создаваемой в себестоимости, читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Итоги

Появление красных остатков в регистрах учета затрат связано либо с ошибками в аналитике, допущенными при работе с первичными учетными документами, либо с последующими корректировками этих документов. Поиск и исправление ошибки лучше осуществлять своевременно, не прибегая для этого к ручным операциям. Завершать процесс исправления должно перепроведение всех регламентных документов по формированию себестоимости.

Конфигурация: 1С КА2, ERP

Конфигурация: 1С КА2, ERP

Настройка статей расходов в 1С Комплексной автоматизации 2 – нетривиальная задача для пользователя.

Именно здесь особенно много ошибок.

Причем эти ошибки вскрываются уже только при закрытии месяца, когда уже заведено большое количество документов и переделывать приходится много цепочек документов.

С чем мы чаще всего сталкиваемся в конце месяца?

Затратные счета не закрываются на счета учета себестоимости. Проводки «неожиданные», а себестоимость выпущенной на склад продукции не бьется с 90 счетом.

Что делать? Только не замазывать все косяки ручными проводками!

! Во-первых, в следующем месяце ведь придется повторить.

! Во-вторых, в базе накапливаются ошибки, которые в будущем могут привести к тому, что база станет неработоспособной.

! В- третьих, практически невозможно вносить исправления в периоды, «закрытые» вручную. Сразу все плывет и начинай по новой. Да и очень уж трудоемко – вручную закрывать период.

Как видите, достаточно аргументов, чтобы изучить основные ошибки в настройках статей расходов и делать сразу правильно.

Итак, приступим:

Ошибка №1: Не распределять

Это ситуация, когда в карточке статьи расходов на основной закладке при любом из типов расходов устанавливается вариант распределения «Распределять вручную»:

1С Комплексная автоматизация 2 и ERP: вариант “Распределять вручную” в статье расходов

1С Комплексная автоматизация 2 и ERP: вариант “Распределять вручную” в статье расходов

А на закладке «Регламентированный учет» настроен учет на одном из затратных счетов бухгалтерского учета:

1С Комплексная автоматизация 2 и ERP: счет учета в статье расходов

1С Комплексная автоматизация 2 и ERP: счет учета в статье расходов

И даже, возможно, со счетом списания.

Но этот способ распределения не означает, что вы просто потом укажете настройки распределения вручную и расходы распределятся.

Суть этой настройки в том, что наши расходы при закрытии месяца останутся на указанном нами счете и никогда не будут распределены.

Этот вариант распределения подойдет для расходов, которые потом будут закрыты другим документом. Например, расходы на страхование или недостачи за счет виновных лиц.

Из счетов учета расходов такая настройка допустима только для счета 91.02.

Только этот затратный счет не предполагает дальнейшего распределения в бухгалтерском учете на счета учета себестоимости продаж, расходов на продажу и управленческих расходов.

А вот к расходам по основной деятельности такая настройка неприменима. Их обязательно нужно куда-то распределять.

Ошибка №2: Распределять на себестоимость товаров и затратные счета

Это один из любимых пользователями вариантов распределения, который не работает с затратными счетами.

Выбираем тип расходов «При приобретении» или «Расходы на складское хранение и обработку». Распределение указываем «На себестоимость товаров».

1С Комплексная автоматизация 2 и ERP: вариант распределения “на себестоимость товаров” в статье расходов

1С Комплексная автоматизация 2 и ERP: вариант распределения “на себестоимость товаров” в статье расходов

При этом на закладке «Регламентированный учет» указываем один из затратных счетов. Как правило, это 20 счет.

1С Комплексная автоматизация 2 и ERP: счет затрат в статье расходов

1С Комплексная автоматизация 2 и ERP: счет затрат в статье расходов

Это часто делают просто по созвучию: себестоимость товаров и себестоимость продукции. Но это совсем не одно и то же для программы.

Себестоимость продукции сформируется у нас с вами из тех расходов, которые мы отнесем на себестоимость производства.

А те расходы, которые мы отнесем себестоимость товаров, будут включены в стоимость товаров на складах. Здесь можно указывать только соответствующие счета учета дополнительных расходов при приобретении ТМЦ на складе.

Если указать счет учета расходов, то суммы расходов «зависнут» на этом счете. А при списании товаров со склада, наоборот, могут появиться «непонятные» минусы.

Поэтому вариант распределения «На себестоимость товаров» с такими счетами сочетать нельзя.

Ошибка №3: Распределять на финансовый результат и себестоимость продукции

Вот еще наше родное-любимое. Распределяем на финансовый результат.

1С Комплексная автоматизация 2 и ERP: вариант распределения “на финансовый результат” в статье расходов

1С Комплексная автоматизация 2 и ERP: вариант распределения “на финансовый результат” в статье расходов

Счет учета в регламентированном учете ставим 20 и счет списания на себестоимость 90.02.

1С Комплексная автоматизация 2 и ERP: счет учета затрат в статье расходов

1С Комплексная автоматизация 2 и ERP: счет учета затрат в статье расходов

А расходы ждем в себестоимости продукции.

1С, конечно, умная…Но умеет только то, что в нее заложили. И упорно свое гнет.

На финансовый результат? Хорошо. И все с 20 счета сразу улетает на 90 счет, в финансовый результат текущего периода. И конечно, благополучно проскакивает мимо 43 счета, счета учета готовой продукции и ее себестоимости.

Бывают ситуации, когда такая настройка статей расходов делается сознательно. Например, в статье Как учитывать расходы при реализации услуг в 1С Комплексная автоматизация 2?

Но, если расход должен попасть в себестоимость продукции или произведенных вами работ, то отправлять его на финансовый результат не следует.

Ошибка №4: Прочие операционные и внереализационные расходы по основной деятельности

Это довольно частый и запутанный вариант ошибки.

В 1С Комплексной автоматизации 2 и ERP не накладываются никакие ограничения на выбор счетов учета в зависимости от типа расходов или вида деятельности.

Пользователь свободно может выбрать счет учета расходов из широкого списка и сопоставить ему счет списания на выбор из всех 90 и 91 счетов.

Случаи бывают разные, у некоторых расходов может быть довольно запутанный учет.

И появляются странные настройки, которые приводят к совершенно неприемлемым с точки зрения бухгалтерского учета проводкам.

: настройка счетов в статье расходов") 1С Комплексная автоматизация 2 (ERP): настройка счетов в статье расходов

1С Комплексная автоматизация 2 (ERP): настройка счетов в статье расходов

Например, такой вариант приведет к формированию проводок Д 91.02 К 20.

То есть пользователю нужно внимательно отнестись к соответствию типа расходов и счетов учета, также счетов учета и списания между собой.

Программа в плане выбора счетов регламентированного учета расходов подсказок не дает. Чтобы не копить ошибки, тщательно проверяйте настройки статей и тестируйте проводки, которые они формируют.

Ошибка №5: Учет расходов будущих периодов (РБП) вручную

Пользователю довольно трудно разобраться в механизме учета РБП в 1С Комплексной автоматизации 2. Далеко не все интуитивно понятно. Поэтому часто пользователи пытаются ввести РБП вручную со всем широким спектром ошибок, свойственным ручным операциям.

На самом деле, учет РБП в программе автоматизирован: и начисление по специальной статье затрат, и списание специально придуманным для этого документом.

Во-первых, правильный учет РБП требует особой настройки статей расходов.

: настройка статьи для расходов будущих периодов") 1С Комплексная автоматизация 2 (ERP): настройка статьи для расходов будущих периодов

1С Комплексная автоматизация 2 (ERP): настройка статьи для расходов будущих периодов

Для РБП следует настраивать не одну статью, как для других типов расходов, а две: для начисления расходов и для списания. С одной статьей настроить правильное списание не удается и эту задачу бросают. Чаще всего именно это вызывает основные сложности у пользователей.

Во-вторых, нужно только настройки статей недостаточно. Должен быть сформирован документ «Распределение РБП».

С правильным оформлением этого документа тоже много нюансов. Подробное описание этого механизма не входит в задачи этой статьи, получится слишком объемно. Например, в курсе «1С Комплексная автоматизация 2: учет производства и затрат» РБП посвящен отдельный раздел.

Мы с вами разобрали пять наиболее часто встречающихся ошибок в настройке статей расходов в 1С Комплексная автоматизация 2. Если вам необходимо детально изучить производственный учет и распределение затрат в 1С КА 2, то присоединяйтесь к нам на онлайн-курсе:

Если у вас торговая компания, то учет затрат в торговой деятельности мы подробно изучаем в курсе:

Учитесь новому каждый день и меняйте свою жизнь к лучшему!

Если у вас возникли вопросы смело задавайте их :

![]() online@praktikaucheta.ru

online@praktikaucheta.ru

![]() +7(911)777 22 47

+7(911)777 22 47

![]() +7(911)777 22 47

+7(911)777 22 47

По материалам документации УТ 11.5.7

В ноябре 2021 года вышла новая редакция прикладных EPP решений, например УТ 11.5.7. где выполнен ряд доработок в разделе Управленческий учет затрат и финансовый результат:

- Развитие инструментов учета и управления затратами предприятия

- Изменения в учете дополнительных расходов и расчете себестоимости

- Распределение партий при предварительном расчете себестоимости

- Развитие детализации себестоимости товаров ( УТ 11.5.8/ КА 2.5.8)

Изменения в учете дополнительных расходов и расчете себестоимости направленны на то, чтобы:

- Поддержать возможность отнесения стоимости покупной и собственной номенклатуры на расходы, распределяемые на себестоимость товаров, продукции, работ (далее – дополнительные расходы);

- Уточнить распределение отклонений в стоимости товаров на выбытия товаров в прошлых периодах;

- Оптимизировать алгоритмы и время выполнения этапов расчета фактической себестоимости.

Для поддержания возможности отнесения стоимости номенклатуры на дополнительные расходы снято ограничение на выбор статей расходов, распределяемых на себестоимость товаров в следующих, документах:

- Внутреннее потребление товаров;

- Списание недостач товаров.

Настройка правил распределения дополнительных расходов перенесена из карточки элемента списка Статьи расходов в список Правила распределения и показатели (меню Финансовый результат и контроллинг – См. также Правила распределения расходов,) в который добавлена закладка Расходов на себестоимость товаров.

В карточке элемента списка Правила распределения и показатели определяется показатель распределения дополнительных расходов: Количество товаров, Объем товаров, Вес товаров или Себестоимость товаров. По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) можно определить критерии отбора номенклатуры, в себестоимость которой будут распределены дополнительные расходы.

При настройке правила распределения дополнительных расходов поддержана возможность установки отбора по элементам и реквизитам назначений, номенклатуры, серий, складов и характеристик. Отборы могут быть установлены как выбором списка необходимых значений, так и наложением условий с использованием стандартных видов сравнения (Равно/Не равно, В группе/Не в группе, Заполнено/Не заполнено и пр.) Путем настройки правила распределения с установкой отборов, например, может быть обеспечено распределение дополнительных расходов на выборочные позиции номенклатуры из документа приобретения, когда документ приобретения указан как аналитика распределяемого расхода.

Распределение дополнительных расходов вынесено из документов их формирования в новые документы Распределение расходов на себестоимость товаров, включенные в рабочее место Распределение расходов (меню Финансовый результат и контроллинг – Доходы и расходы, финансовый результат).

Рабочее место Распределение расходов предназначено для настройки распределения расходов, накопленных в течение месяца, а также мониторинга состояния расходов после распределения. Расходы могут быть распределены на:

- себестоимость товаров

- направления деятельности

С помощью фильтров в верхней части можно задавать отборы по периоду, организации, подразделению, а также состоянию расходов.

С помощью кнопки Сформировать документы распределения можно автоматически сформировать документы распределения для всех выделенных строк. Настройки распределения будут взяты из соответствующих настроек статей расходов.

Таким образом, распределение дополнительных расходов организовано по аналогии с расходами, распределяемыми на финансовый результат.

Документы Распределение расходов на себестоимость товаров формируются в разрезе организации, направления деятельности, подразделения, статьи и аналитики расходов.

Документ Распределение расходов по-разному называется в прикладных решениях. Он предназначен для распределения постатейных расходов на себестоимость продукции (товаров) . Для выполнения распределения в списке отражены нераспределенные расходы с детализацией по статьям расходов и аналитике расходов. В документе доступны флажки Использовать для регламентированного учета и для управленческого учета. Путем создания отдельных документов с флажками для разных видов учета можно организовать различное распределение дополнительных расходов в регламентированном и управленческом учете.

На закладке Правило распределения документа Распределение расходов на себестоимость товаров определяется показатель распределения дополнительных расходов. По гиперссылке Отбор не установлен, добавить (Отбор установлен, изменить при наличии уже установленных отборов) обеспечена возможность определить критерии отбора номенклатуры, в себестоимость которой будут распределены дополнительные расходы

.По умолчанию закладка Правило распределения документа Распределение расходов на себестоимость товаров заполняется правилом распределения, указанным в статье расходов, по которой оформляется документ. При необходимости правило распределения может быть уточнено непосредственно в документе.

Оперативный учет дополнительных расходов перенесен из регистра Партии прочих расходов в регистр Прочие расходы, в котором учитываются с прочие постатейные расходы.

При обновлении информационной базы автоматически будут сформированы:

- правила распределения дополнительных расходов в соответствии с имеющимися в базе настройками распределения статей расходов;

- движения в регистр Прочие расходы.

Расширен состав типов аналитики для статей расходов, распределяемых на себестоимость товаров. Для дополнительных расходов, возникающих При приобретении товаров, добавлена возможность использования в качестве аналитики документов Таможенная декларация на импорт. Для дополнительных расходов, возникающих При складском хранении, перемещении, обработке товаров, организовано использование в качестве аналитики документа Прочее оприходование товаров.

Поддержана возможность распределения дополнительных расходов на товары, находящиеся в пути. Для этого добавлена функциональная опция Распределение дополнительных расходов на товары в пути от поставщиков (меню НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Учет товаров). При включении указанной функциональной опции дополнительные расходы распределяются в себестоимость товаров, приобретаемых по схеме «Товары в пути», в периоде возникновения расходов даже, если товары еще не оприходованы. При выключенной функциональной опции дополнительные расходы распределяются в себестоимость товаров после их фактического поступления на склад.

С целью оптимизации структуры и времени выполнения этапов распределения расходов и расчета себестоимости переработаны соответствующие алгоритмы процедуры Закрытие месяца.

Операции, обеспечивающие выполнение процедуры – закрытие месяца в 1С:ERP

расположены в разделе:

Финансовый результат и контроллинг – Закрытие месяца – Закрытие месяца

:

Рисунок 1 – Доступ к рабочему месту Закрытие месяца

На форме присутствуют этапы выполняемые вручную и выполняемые

автоматически. Ручные этапы показываются только в случае если их

необходимо выполнить, в противном случае – они не отображаются. Все ручные

операции находятся в самой первой группе операций.

Выполнять ручные этапы необходимо перед выполнением автоматических. Запуск

вручную автоматической операции ведет к пересчету всех невыполненных операций,

располагающихся перед ней. Операции расположенные ниже при таком запуске не

пересчитываются.

Процесс закрытия месяца состоит из последовательного выполнения этапов,

указанных на форме. Нажатие на кнопку

Выполнить операции последовательно выполняет указанные действия в

автоматическом режиме. При автоматическом расчете блокируются все кнопки

панели, появляется панель с выводом информации о том, какая операция

рассчитывается.

Если установлен флажок Останавливаться по ошибке и если в результате

расчете операции не был диагностирован статус Выполнено успешно, то

работа автоматического расчета прекращается, в противном случае выполняется

расчет других операций.

Рисунок 2 – Рабочее место Закрытие месяца

Для оптимизации представления информации в рамках рабочего места по закрытию

месяца предусмотрены следующие возможности:

-

скрыть операции, не требующие выполнения в рассматриваемом отчетном периоде,

по кнопке Настройки – Скрывать операции, не требующие выполнения; -

скрыть из списка выполненные успешно операции по кнопке

Настройки – Скрывать операции, выполненные успешно; -

скрыть пояснения к операциям по кнопке

Настройки – Скрывать пояснения к операциям.

Рисунок 3 – Настройки по отображению операций в рабочем месте Закрытие

месяца

Этапы на форме упорядочены по принципу взаимозависимости – для этапов

расположенных ниже необходимо успешное выполнение этапов расположенных выше.

Необходимость выполнения операций процедуры Закрытие месяца, а также

контроль актуальности расчета себестоимости (определение необходимости

пересчета) ведется с использованием служебных регистров информационной базы,

переход в которые возможен по кнопке Еще – Задания к расчету.

Рисунок 4 – Задания к расчету

Полный список операций закрытия месяца:

-

Взаиморасчеты и переоценка валютных средств:

- Актуализация движений документов по данным взаиморасчетов.

- Переоценка денежных средств и финансовых инструментов.

-

Формирование затрат:

- Формирование резервов по сомнительным долгам.

- Оформление выработки сотрудников.

- Отражение зарплаты в финансовом учете.

- Начисление оценочных обязательств (резервов) по отпускам.

- Аннулирование подарочных сертификатов.

- Начисление амортизации ОС.

- Начисление амортизации НМА.

- Начисление амортизации ОС и НМА (международный учет).

- Формирование движений по ОС и НМА

- Признание в налоговом учете лизинговых платежей.

- Погашение стоимости ТМЦ в эксплуатации.

- Расчет налога на имущество.

- Расчет транспортного налога.

- Расчет земельного налога.

- Расчет торгового сбора.

-

Распределение производственных затрат:

- Настройка распределения расходов.

-

Расчет себестоимости:

- Распределение затрат и расчет себестоимости.

- Распределение НДС.

- Расчет стоимости ОС и НМА.

-

Формирование финансового результата:

- Оформление документов распределения расходов.

- Распределение расходов по направлениям деятельности.

- Распределение доходов по направлениям деятельности.

-

Регламентированный учет:

- Настройка распределения расходов.

- Формирование сводных справок НДС

- Формирование записей книг покупок и продаж.

- Отражение документов в регламентированном учете.

- Расчет курсовых разниц.

- Формирование финансового результата.

- Учет по УСН.

- Международный учет.

Далее рассмотрим наиболее часто встречающиеся процедуры.

Актуализация движений документов по данным взаиморасчетов

В ходе выполнения операции происходит зачет авансов по покупателям и

поставщикам. По покупателям: в документы добавляются и актуализируются записи

по регистру «Расчеты с клиентами по документам», по поставщикам,

соответственно, по регистру «Расчеты с поставщиками по документам». Также при

необходимости выполняется переоценка взаиморасчетов.

Рисунок 5 – Операция Актуализация движений документов по данным

взаиморасчетов.

Переоценка денежных средств и финансовых инструментов

На данном этапе программа анализирует регистр сведений «Задания к закрытию

месяца» с видом операции «Переоценка денежных средств и финансовых

инструментов». Если в нем есть запись, тогда шаг фиксируется как требующий

выполнения.

В результате формируется регламентный документ с типом Расчет курсовых разниц

(раздел

Финансовый результат и контроллинг – Закрытие месяца – Регламентные

документы):

Рисунок 6 – Расчет курсовых разниц

Оформление выработки сотрудников

При выполнении данной операции анализируются обороты по регистру накопления

«Трудозатраты к оформлению» за месяц. Если обороты есть, то программа

показывает операцию «Оформление выработки сотрудников» в списке операций.

Обороты по данному регистру появляются в системе в том случае, если в «этапе

производства» или в документе «Производство без заказа» или в «Заказе на

ремонт» отражалось выполнение работ (на вкладке «Трудозатраты»).

Неоформленные документы можно увидеть и оформить через специальное рабочее

место «Выработка сотрудников», которое вызывается как непосредственно из формы

закрытия, так и из Журнала «Документы производства».

Рисунок 7 – Переход к оформлению выработки сотрудников

Отражение зарплаты в финансовом учете

На данном этапе программа проверяет и при необходимости предлагает

сформировать документ «Отражение зарплаты в финансовом учете».

Далее программа проверяет на наличие проведенного документа «Отражение

зарплаты в финансовом учете» за закрываемый период. Если он есть, тогда

операция считается выполненной. Если проведенный документ отсутствует, то

пункт помечается как проблемный.

Перейдя по кнопке отразить – если ранее не был сформирован документ, то

программа его создаст и проведет.

Если выдаст ошибку, то можно перейти по ссылке Подробнее и проверить

заполнение документа.

Рисунок 8 – Отражение зарплаты в финансовом учете

Начисление амортизации ОС

На данном этапе программа анализирует два объекта: регистр сведений «Задания к

расчету амортизации ОС» и документ «Амортизация и износ основных средств».

Если есть запись в регистре сведений в месяц закрытия (или раньше), то в

списке операций появляется шаг про начисление Амортизации ОС, который требует

выполнения. Если записи в регистре сведений нет, но есть проведенный документ

«Амортизация», тогда операция в списке показывается как выполненная.

При запуске процедуры закрытия система будет создавать и проводить

«Амортизацию» автоматически.

В результате формируется регламентный документ с типом Амортизация ОС:

Рисунок 9 – Амортизация ОС

Формирование движений по ОС и НМА

Выполняется актуализация движений, для формирования которых требуются данные о

начисленной амортизации и стоимости ОС и НМА.

Актуализируются движения в документах:

- Возврат ОС от арендатора;

- Выбытие арендованных ОС;

- Изменение параметров ОС (НМА);

- Модернизация ОС;

- Передача ОС арендатору;

- Перемещение ОС (НМА);

- Переоценка ОС (НМА);

- Подготовка к передаче ОС (НМА);

- Списание ОС (НМА).

Погашение стоимости ТМЦ в эксплуатации

На данном шаге система проверяет статус по ТМЦ в эксплуатации. Если есть

запись в регистре сведений в месяц закрытия (или раньше), то в списке операций

появляется шаг про Погашение стоимости, который требует выполнения. Если

записи в регистре сведений нет, но есть проведенный документ «Погашение

стоимости», тогда операция в списке показывается как выполненная.

При запуске процедуры закрытия система будет создавать документ «Погашение

стоимости ТМЦ в эксплуатации» автоматически.

Расчет налога на имущество

Для начала программа проверяет по организации регистр сведений «Ставки налога

на имущество». Если он заполнен, значит, организация является плательщиком

налога на имущество.

Далее система проверяет настройки учетной политики: если в ней установлена

уплата авансов по имущественным налогам, тогда в квартальные месяцы 1С будет

показывать необходимость рассчитать налог на имущество.

При закрытии месяца расчет налога проходит в автоматическом режиме, в

результате формируется документ Регламентная операция с типом Расчет налога на

имущество.

Распределение производственных затрат. Настройка распределения

расходов

В ходе данного шага производится настройка распределения материальных и

нематериальных затрат на затраты и выпущенную продукцию. Создаются документы

«Распределение расходов на себестоимость продукции».

Обработка создания документов также может быть вызвана из разделе

«Производство» – Внутрицеховой учет – «Распределение расходов».

Если документы созданы не все или по введенным ранее документам обнаружена

ошибка распределения, то операция отмечается как требующая выполнения.

При запуске процедуры будут сформированы недостающие документы. При этом само

распределение происходит на следующем этапе.

Документы создаются с теми настройками, которые установлены у статьи расходов

по умолчанию.

Рисунок 10 – Настройка распределения расходов

Расчет себестоимости. Распределение затрат и расчет себестоимости

На данном этапе Выполняется актуализация движений регистров партионного учета

и себестоимости, распределение доп. расходов, формируются отложенные движения

по регистрам партий.

Создаются документы Регламентная операция с типом операции

Расчет долей списания косвенных расходов.

Создаются документы Расчет себестоимости товаров. Вариант расчета

себестоимости (Средняя за месяц, ФИФО) берется из учетной политики.

В ходе расчета себестоимости выполнятся расчеты:

- Распределение трудозатрат.

- Распределение материальных затрат на производство.

- Распределение ТЗР (дописываются движения в документы).

- Заполнение партий в РН «Себестоимость товаров».

- Заполнение партий в РН «Себестоимость и выручка продаж».

- Распределение партий НДС.

- Расчет себестоимости продукции.

- Расчет доли списания косвенных расходов.

Если по ходу выполнения процедур возникнет проблема то 1С запишет их в регистр

сведений «Ошибки расчета партий и себестоимости». Далее необходимо исправить

ошибки и продолжить закрытие месяца.

Распределение НДС

Программа анализирует регистр сведений «Задания к закрытию месяца» с видом

операции «Распределение НДС». Если в нем есть запись, тогда шаг фиксируется

как требующий выполнения. Если записей в регистре сведений на нужный период

(или раньше) нет, но есть проведенный документ «Распределение НДС», то шаг

отмечается как выполненный.

В результате автоматически создается и проводиться документ «Распределение

НДС».

Рисунок 11 – Распределение НДС

Расчет стоимости ОС и НМА

Актуализируются движения в документах. Этап предназначен для расчета стоимости

ОС и НМА, которые были приняты к учету или модернизированы в текущем периоде.

Стоимость определяется по данным регистра Прочие расходы на дату

принятия к учету или модернизации.

Если при расчете стоимости будет определено, что фактическая стоимость меньше

предварительной стоимости, то будут зарегистрированы соответствующие ошибки.

Для исправления ошибок требуется изменить предварительную стоимость, указанную

в документах и повторно выполнить закрытие месяца. Каждая ошибка содержит

информацию о фактической стоимости и документе, в который нужно внести

изменения.

При расчете стоимости выполняются дополнительные действия:

-

Актуализация движений других документов – если в месяце принятия к

учету или модернизации было оформлено перемещение, изменение параметров и

т.п., то по соответствующим документам будут переформированы движения,

которые зависят от стоимости ОС и НМА; -

Доначисление имущественного налога – если по принятым к учету

основным средствам в этом же месяце был начислен налог на имущество, то

будет выполнено доначисление налога на разницу между предварительной и

фактической стоимостью. Расходы будут отнесены на предопределенную статью

расходов Доначисление имущественных налогов и амортизации; -

Доначисление амортизации – если у принятых к учету основных средств

выбран порядок учета Начисление амортизации при принятии к учету, то

будет выполнено доначисление амортизации на разницу между предварительной и

фактической стоимостью. Расходы будут отнесены на статью, указанную в

документе, если у статьи вариант распределения

На финансовый результат, На расходы будущих периодов, Не распределять

или на предопределенную статью

Доначисление имущественных налогов и амортизации при других вариантах

распределения.

Оформление документов распределения расходов

На данном шаге анализирует остатки по РН «Прочие расходы» по статьям расходов

с вариантом распределения «На финансовый результат». Дальше список

сравнивается с документами «Распределение расходов».

Если чего-то из списка в документе не хватает, то операция помечается как

требующая выполнения, иначе операция не показывается.

В результате формируются проведенные документы «Распределение расходов по

направлениям деятельности» (без движений).

Рисунок 12 – Оформление документов распределение расходов

Распределение расходов по направлениям деятельности

По ранее сформированным документам происходит формирование регистров. Делается

расход по регистру «Прочие расходы», движения по вспомогательным регистрам.

После завершения процедуры запускается проверка остатков по регистру «Прочие

расходы». В нем не должно остаться статей расходов с вариантом распределения

«На финансовый результат».

В результате документы «Распределение расходов по направлениям деятельности»

делает движения по регистрам.

Распределение доходов по направлениям деятельности

Шаг выполняется при наличии остатков в регистре накопления «Прочие доходы».

Формируется один документ «Распределение доходов по направлениям

деятельности», в котором делается расход по регистру «Прочие доходы».

Регламентированный учет

Все этапы в данной группе выполняются автоматически.

Отражение документов в регламентированном учете

Выполняется формирование бухгалтерских проводок для новых и измененных

документов и формирование записей книг покупок и продаж по приобретенным

ценностям за период.

Записи в книгу покупок и продаж формируются только по тем счетам-фактурам, по

которым есть задания.

Формирование проводок выполняется только при включенной опции

Регламентированный учет (НСИ и администрирование – Настройка разделов –

Регламентированный учет).

Расчет курсовых разниц

Необходимость данного шага определяется системой на основании остатков по

переоцениваемым валютным счетам.

При этом система делает предварительный расчет курсовой разницы по курсу на

конец закрываемого периода. Если сумма отличается от того, что сейчас есть в

остатках по проводкам, тогда фиксируется необходимость регламентного расчета.

В результате формируются документы Регламентная операция с типом операции

Расчет курсовых разниц по регламентированному учету.

Формирование финансового результата

Создаются документы Регламентная операция с типами операций:

- Формирование финансового результата

- Списание убытков прошлых лет

- Расчет налога на прибыль

- Переоценка суммы в валюте фин. отчетности

- Закрытие года

После успешно выполненной процедуры месяца рекомендуется установить дату

запрета изменения данных. Для этого нужно перейти в раздел НСИ и

администрирование – Администрирование – Настройки пользователей и прав:

Рисунок 13 – Переход к настройкам пользователей и прав

Далее переходим к дате запрета изменения и по ссылке настроить устанавливаем

дату.

Даты можно установить как для всех пользователей сразу или для каждого

пользователя и организации указать разные даты.

Рисунок 14 – Установка даты запрета на изменение данных