Основной капитал – строка в балансе как таковая для него не предусмотрена. Однако зная, из каких статей складывается данный показатель, его несложно вычислить на основании данных бухгалтерской отчетности. Для начала определимся с понятием основного капитала (далее — ОК), разберем, какие формы он принимает и где находит свое отражение в балансе.

Понятие основного капитала

В целом капитал означает финансовые ресурсы, инвестированные предприятием в собственные активы с целью получения дополнительной прибыли. Весь капитал можно условно поделить на две большие группы: основной и оборотный.

Основной капитал (ОК), по сути, представляет собой объем основных фондов и основных средств предприятия, выраженных в денежной величине.

Согласно общероссийскому классификатору основных фондов (ОКОФ), утвержденному приказом Росстандарта от 12.12.2014 № 2018-ст, под основными фондами следует понимать произведенные активы, многократно используемые для производства товаров или оказания услуг в течение длительного периода времени, но не менее 12 месяцев.

ОКОФ к основным фондам относит:

- здания и помещения,

- сооружения,

- расходы на улучшение земель,

- оборудование (в т. ч. компьютерное и информационное),

- хозяйственный инвентарь,

- транспортные средства,

- объекты интеллектуальной собственности,

- программное обеспечение и др.

Как мы видим, основной капитал может быть представлен как в материальной, так и нематериальной форме.

Определение внеоборотных активов во многом схоже с понятием ОК. Согласно форме бухбаланса, утвержденной приказом Минфина от 02.07.2010 № 66н, в состав внеоборотных активов также входят основные средства, НМА, поисковые активы, доходные вложения в матценности, финансовые вложения, отложенные налоговые и прочие внеоборотные активы. Для формирования показателя ОК, как и показателя внеоборотных активов, используются данные раздела 1 баланса.

Что называется внеоборотными активами и какими документами регламентируется их учет, читайте в статье «Внеоборотные активы в балансе (нюансы)».

Структура основного капитала

Основной капитал предприятия образуют:

- Основные средства — имущество, прямо или косвенно использующееся для производства продукции, оказания услуг, выполнения работ. В группу основных средств относят здания, оборудование, технику, транспорт, скот, инвентарь, земельные участки и др. (п. 4 ФСБУ 6/2020 ).

ВАЖНО! С отчетности за 2022 год необходимо применят ФСБУ 6/2020 “Основные средства” и ФСБУ 25/2018 “Бухгалтерский учет аренды” в обязательном порядке. Это следует учесть при составлении бухгалтерской отчетности за 2022 год.

- Незавершенное строительство — затраты по возведению объектов, на монтаж оборудования, а также приобретение оборудования, инвентаря и прочие капитальные затраты (п. 3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного письмом Минфина РФ от 30.12.1993 № 160).

ВАЖНО! Также с отчетности за 2022 год применяется новый ФСБУ 26/2020 “Капитальные вложения”.

- Финансовые вложения — ценные бумаги, выкупленная дебиторская задолженность, вклады в уставный капитал сторонних организаций и др. (п. 3 ПБУ 19/02).

- Нематериальные активы — документально подтвержденное право собственности на результат интеллектуальной деятельности или средство индивидуализации (п. 4, 5 ПБУ 14/2007).

Для чего нужен анализ основного капитала

Анализ состояния ОК организации позволяет оценить уровень ее технической оснащенности, сделать выводы о заинтересованности участников в наращивании внутренних инвестиционных ресурсов, о надежности, стабильности и конкурентоспособности предприятия в целом.

Тщательное исследование структуры ОК выявляет скрытые возможности для более эффективного его использования, следствием чего становится увеличение доходности организации (в виде получения дополнительной прибыли, снижения себестоимости продукции, уменьшения временных затрат на выполнение работ и пр.).

Для полноценного анализа состояния основного капитала и расчета коэффициента эффективного использования основных фондов понадобится также информация, представленная в приложении № 3 к балансу, и статотчет формы № 11, утвержденной приказом Росстата от 22.06.2022 № 453.

Анализ ОК включает в себя несколько этапов:

- Исследование динамики изменения показателя ОК.

- Контроль за техническим состоянием основных фондов, их своевременным обновлением и техобслуживанием.

- Анализ эффективности использования активов и выявление негативно влияющих на них обстоятельств.

- Поиск дополнительного резерва для улучшения или пополнения собственных основных фондов.

Информация об основном капитале в бухгалтерской отчетности

Бухгалтерская отчетность — основной источник информации о состоянии ОК предприятия.

С 01.06.2019 действуют актуальные бланки бухгалтерской отчетности в редакции, утвержденной приказом Минфина от 19.04.2019 №61н. Подробнее об последних изменениях читайте здесь.

Для анализа изменения капитала используется приложение к балансу № 2 формы 0710004 “Отчет об изменениях капитала”. Для изучения динамики движения основных фондов также окажется полезной статистическая годовая форма № 11.

Какие данные отражаются в отчете об изменениях капитала, подробно описано в КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

В бухгалтерском балансе информация об ОК предприятия отражается в разделе 1 «Внеоборотные активы» в разрезе отдельных статей:

- Строка 1110 — служит для отражения остаточной стоимости нематериальных активов.

- Строки 1120, 1130, 1140 — отображают результаты исследований и разработок, нематериальные и материальные поисковые активы. Понятие поисковых активов дано в пп. 5–8 ПБУ 24/2011.

- Строка 1150 — здесь фиксируется балансовая стоимость основных средств. Сюда же включаются затраты на незавершенные капитальные вложения в основные средства и приобретение оборудования с расшифровкой данного показателя. Обоснованием такого подхода служит п. 20 ПБУ 4/99, согласно которому «Незавершенное строительство» входит в состав группы «Основные средства».

Более детально понятие основных средств, а также нюансы отображения их стоимости в балансе разбираются в статье «Отражаем основные средства в бухгалтерском балансе».

- Строка 1160 — доходные вложения представляют собой форму долгосрочных финансовых инвестиций, а потому включаются в состав основного капитала предприятия. Данная строка содержит информацию об остаточной стоимости основных средств, переданных за плату во временное пользование. Если договором аренды предусмотрена возможность последующего выкупа арендуемого имущества или его автоматический переход к арендатору по окончании срока договора, то имущество учитывается арендатором как собственные основные средства и также включается в основной капитал.

- Строка 1170 — отражаются долгосрочные финансовые вложения.

- Строка 1190 — здесь учитываются прочие внеоборотные активы, которые не попадают под распределение в основные группы 1-го раздела баланса и в то же время имеют существенный стоимостный показатель. Они также могут входить в состав основного капитала, если являются объектом классификации основных фондов.

Подробнее о способах анализа бухгалтерского баланса узнайте из статьи «Методика анализа бухгалтерского баланса предприятия».

Как мы видим, несмотря на схожесть понятий ОК и внеоборотных активов, различия в их структуре и стоимостном выражении все же имеются. Так, в ОК не включаются данные строки 1180 с информацией об отложенных налоговых активах. Данный показатель формирует величину добавочного капитала (п. 68 приказа Минфина от 29.07.1998 № 34н).

Как проверить по балансу платежеспособность организации, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в ответ эксперта.

Итоги

Величина основного капитала по балансовой стоимости складывается из показателей строк 1-го раздела бухгалтерского баланса «Внеоборотные активы», а именно: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1190. Полученный результат отличается от данных итоговой строки 1100 на сумму отложенных налоговых активов, поскольку данный актив не включается в основной капитал.

Собственный капитал организации — это строка в балансе, в которой указывается величина, дающая реальную оценку текущего состояния дел фирмы. Рассчитывается она по определенной схеме, ставшей традиционной у бухгалтеров. Это важный финансовый инструмент, анализ которого ответит на вопрос: платежеспособна ли компания, может ли она в дальнейшем функционировать и получать прибыль. Этим показателем интересуются собственники, чтобы выстроить стратегию развития, а также инвесторы и банкиры при предоставлении кредита. Поэтому необходимо знать, что это такое, где его найти и как рассчитать.

Что такое собственный капитал в бухгалтерском балансе организации

Если обозначить просто, то так называют средства, которыми владеет фирма и ее собственники. В научной литературе данной экономической категории дают в основном два определения:

- активы, из которых вычли обязательства фирмы;

- сумма определенных показателей.

Исходя из первого пункта выясняется, что СК приравнен чистому доходу. Это не только научный подход. В нормативно-правовой базе уже принято считать два указанных понятия синонимами. То есть СК представляет собой стоимость имущества без включения имеющихся обязательств (задолженности) организации.

Второй пункт требует более детальной расшифровки. Собственный капитал компании включает в себя:

- уставной фонд;

- добавочный актив;

- резервные ресурсы;

- нераспределенная прибыль.

Составные части СК отличаются между собой принципами формирования и дальнейшего использования. Например, уставной фонд определяется на этапе регистрации фирмы. Добавочный — формируется за счет удорожания активов: при росте акций предприятия. Его еще называют в некоторых источниках акционным. Резервный фонд накапливается для покрытия убытков. Последняя часть в списке означает полученную прибыль за отчетный период.

Собственный капитал сокращается при уменьшении указанных составляющих. Например, если уменьшился объем нераспределенной прибыли, это означает, что финансовые результаты ухудшились, запас экономической устойчивости «просел». Если уставной фонд вырос, то и СК стал больше. Правда, данное изменение говорит о каких-то проблемах, так как зачастую собственники не стремятся просто так пополнять его. В любом случае эта величина постоянно меняется, и в ходе анализа стоит определить, каким образом.

Из чего состоит собственный капитал в зарубежных источниках? Известно, что экономические подходы для его формирования по всему миру разнятся. Однако не в выбранной теме. СК за рубежом состоит из оплаченных и подаренных сбережений, а также из нераспределенной прибыли. Оплаченным активом называют полученные средства за продажу инвесторам акций, подаренным — переданное безвозмездно имущество (здания, сооружения, земля и т. д.). По сути понятия не сильно отличаются, видоизменены в основном названия.

СК бывает двух видов: денежный и реальный. Собственные средства предприятия относятся ко второму типу и подразумевают не само имущество, а его денежное выражение, то есть общую стоимость в рублях. Также он рассматривается в нескольких формах: материальной, нематериальной и финансовой, которые и представлены как активы компании.

Обобщив вышеизложенное, стоит отметить, что СК — целая структура показателей, которые разбиты на кирпичики. Исследовав его, собственник приходит к выводу, насколько крепко она выстроена и какие даст плоды.

Как найти и рассчитать собственный капитал: методы расчета

В России принято использовать две метода подсчета, в основу которых берутся сведения из бухгалтерской отчетности. К ним относятся:

- традиционный: его результат указан в отчете, который рассчитывается по установленному образцу;

- в соответствии с установленным порядком Министерства финансов, в основе которого лежит равенство «СК = чистые активы».

Выбор методики зависит от субъективного мнения руководства либо учредителя, их приверженности к определенному научному подходу.

Анализируется доля собственного капитала предприятия: формула по балансу даст подсказку. Т. е. если обязательства значительно увеличились, логично, что СК снижается. Этому послужили полученные кредитные средства либо ссуды. Учитывая указанные качественные изменения в общем итоге отчетности, то процент СК снизился.

Ведение учета вручную приводит к ошибкам, расхождениям, на решение которых затрачивается много времени. Очевидно, процесс автоматизации необходим любому бизнесу. Компания «Клеверенс» предлагает продукты, которые помогают автоматизировать рабочие процессы во всех направлениях. Внедрение современных инструментов позволит забыть организации о ручных операциях и ускорит работу по всем фронтам. Уже более 100 000 предприятий использовали предоставленную возможность и стали намного успешнее.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Традиционный метод расчета

Обычным способом СК считает бухгалтер, составляя отчет. Он состоит из суммы значений, взятых из следующих пунктов: 1310, 1340, 1350, 1360, 1320 со знаком минус и 1370.

СК = итог строчки 1300 = 1310+1340+1350+1360-1320+1370.

В свою очередь, наибольший интерес вызывает рыночная стоимость собственного капитала, однако в балансе строка с подобным названием отсутствует. Причина в том, что данное понятие подразумевает рыночные ожидания от фирмы, а именно в ее способности создавать прибыль и привлекать новые денежные вливания в бизнес.

Значения, взятые из сводного отчета, показывают первоначальную цену активов, за которые их купили. Со временем эти цифры меняются, что логично. И даже амортизационные отчисления, предусмотренные в отчетности, не смогут дать им реальную оценку в настоящий момент.

Чтобы стало понятнее, сравним акции на рынке и акционерный капитал в балансе. Руководство компании тщательно следить, чтобы ценные бумаги на бирже росли. И здесь идет речь о тех самых ожиданиях на рынке. Растут акции, увеличиваются доходы. При этом их рост может быть несвязан с расчетной ценой паев акционеров. Ведь на этот скачок могли повлиять надежная репутация производителя товаров, к примеру, либо талантливые сотрудники и продуманная система управления. Данные факторы не отражаются в отчетах, но влияют на стоимость всего предприятия на рынке. Вот такая коллизия.

Что входит в собственный капитал по балансу: подсчет по Минфину

Министерство финансов утвердило определенный порядок расчета СК. При оценке экономической устойчивости бизнеса данный метод считается более точным. Представим условно ее следующим образом:

СК = А — О, при этом

А — активы, указанные в строчке 1600, за минусом дебиторской задолженности по взносам на 75 счете по дебету (ДЗ);

О — обязательства, указанные в строке 1400, за минусом доходов от государства, ожидаемых в будущем на 98 счете (будущая прибыль от государства).

Таким образом, СК = (стр 1600 -ДЗ) — (стр 1400 + стр 1500) — будущие государственные выплаты.

Что относится к собственному капиталу организации? Без лишних фраз, это чистые доходы, очищенные от обязательств. Выражаясь простым языком, к ним относят все, что есть в компании: недвижимость, оборудование, товарный знак, денежные средства и т. д. В каждой отрасли перечень активов отличается. Если говорить о парикмахерской, то к ним относятся оборудование, деньги в кассе и инструменты, если бизнес построен на грузоперевозках — автомобили.

Узнав это значение, можно определить, сколько активов предприятие купило за свои средства. То есть если растут дополнительные свободные источники, то фирма работает успешно, не закапывая себя в «долговые ямы».

Какая строчка содержит показатель СК

Коэффициент общей суммы стоимости собственного и акционерного капитала — это строка 1300 в балансе. Даже не будучи бухгалтером, эту величину несложно определить. Строчка находится в пассиве и завершает собой III раздел. Называется она «ИТОГО».

Взяв бухгалтерскую отчетность в руки и найдя пункт 1300, учредитель сможет самостоятельно определить для себя: будут ли выплачены дивиденды и работает ли организация с убытком.

Как рассчитать средний доход компании

Ранее отмечалось, что если в результате подсчета СК оказался отрицательным, то это говорит о явных трудностях в бизнесе: о чрезмерной кредитной нагрузке либо о высокой ликвидности активов. Как не допустить такой проблемы? Важно понимать, что на протяжении времени показатель СК изменяется за счет результатов финансово-хозяйственной деятельности или дополнительных денежных вливаний. Для более точной оценки состояния дел на фирме и используется средняя величина собственного капитала — формула для ее расчета не сложная. Этот коэффициент отражает колебания во времени и используется для вычисления других ключевых показателей финансового анализа.

В основном используются два метода: исходя из данных балансового отчета и в соответствии с установленным порядком Минфина. Однако финансисты порой используют еще один вариант, который базируется на активах с наименьшей ликвидностью. К примеру, незавершенное строительство, материальные запасы и т. д.

Традиционный метод

Среднегодовой СК рассчитывается путем сложения показателей на начало и конец года. Полученную сумму делят на два. Учитывая этот способ, по бухгалтерскому балансу определяют среднюю величину собственного капитала на первое и последнее числа года.

Расчеты по Минфину

Данный метод вычисления аналогичен первому. Однако показатели СК берутся уже не из отчета, а рассчитываются в соответствии с порядком, утвержденным Министерством финансов.

Оптимальный балансовый отчет

Изменения СК следует держать под контролем и следить за чистыми активами. Они должны превышать или хотя бы быть равны уставному фонду. Если они меньше, предприятие находится в крайне затруднительном положении, где придется принимать решение: ликвидировать его либо увеличивать УК до размера чистых активов. Данное требование закреплено на законодательном уровне.

Ведь зачастую участники организации, создавая ее, вкладывают минимально установленные суммы: 10 000 рублей для общества с ограниченной ответственностью и закрытых АО, 100 000 рублей для ПАО. А если собственный капитал российских компаний получен со знаком минус, то, значит, они работают себе в убыток.

Рентабельность СК

«Качественно» ли использованы деньги скажут два относительных показателя — доходность и оборачиваемость. Это два ключевых коэффициента, которые правдиво оценят СК и помогают контролировать состояние бизнеса.

Чтобы получить рентабельность, необходимо чистую прибыль разделить на среднюю величину СК. Полученный результат умножить на 100%. Выполнив указанные действия, станет ясно, сколько приносит прибыли 1 рубль, взятого из собственных источников. Исходя из этого, собственник понимает, как эффективно работают инвестированные им в дело деньги.

Чтобы понять сущность данного показателя, сравним его с процентной ставкой банковского вклада. Например, если в начале года открыть вклад с 5,5% ставкой, то в конце года клиент заработает 5,5% от вложенной суммы. Так и на предприятии, вложив определенные средства, ждешь получения дохода.

Считается, что если рентабельность варьируется в диапазоне 10—12%, то компания функционирует нормально. Правда, это норматив для экономически развитых стран. Для России прибыльность должна быть выше — 20% и выше. И логично, чем выше это значение, тем успешнее работает фирма.

Руководство организации всегда держат на контроле показатели доходности на протяжении деятельности предприятия. Его величины говорят, целесообразно ли дальше заниматься данным направлением и какие перспективы их ожидают в дальнейшем. Для инвесторов экономичность определяет степень привлекательности финансовых вложений.

Если на протяжении нескольких периодов фирма показывает стабильную прибыльность, то можно сделать вывод, что она финансово устойчива и не стоит волноваться о сохранности вложенных средств.

Доходность СК не нужно путать с рентабельностью активов. В этом случае анализируется чистый капитал, полученные только за личные средства. Прибыльность рассчитывается исходя из стоимости всех имеющихся активов, в том числе купленных за заемные деньги.

Оборачиваемость СК

Рассчитать оборотные показатели также просто, как и рентабельность. Необходимо выручку разделить на средний СК и выразить полученный результат в процентах. Например, получили цифру 1,2%. При этом среднее значение брали за год. В результате можно утверждать, что СК фирмы за год сделала 1,2 оборота.

Как выяснилось, величина собственного капитала в балансе — строка 1 300, данные выручки будут в «отчете о финансовых результатах», строчка 2110. В каждой отрасли показатель оборачиваемости будет разным. Например, в сфере строительства он выше, чем в предоставлении услуг в социальной сфере. Т. е. в строительстве деньги используются быстрее и интенсивнее. Оборотный коэффициент считается низким, если его значение меньше 10. Это говорит о том, что расходы превышают доходы. Рекомендуется осуществлять анализ оборачиваемости осуществлять в динамике, так будет выстраиваться ясная картина: эффективно или нет работает предприятие. Также коэффициент отражает динамику продаж: излишки либо их недостаток.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Итоги

В теории финансов СК имеет важное значение. Несомненно, ведь это и есть часть финансовых ресурсов, вложенных в производство. Благодаря им организация вступает в экономические отношения с другими участниками, без которых предпринимательская деятельность немыслима. В данной статье СК охарактеризован с точки зрения бухгалтерского подхода на уровне субъекта хозяйствования, который выражает интерес к своим активам.

Собственный капитал компании — это индикатор качества в ее бизнес-модели. Ведь инвесторам интересно вкладывать деньги в развивающуюся фирму, в которой с течением времени этот индикатор с каждым разом превышает показатель уставного фонда. Т. е. СК расскажет, окупает ли себя бизнес и каков приток новых активов, есть ли долгосрочные перспективы у организации. Чтобы представлять реальное положение дел, в каждом отчетном периоде следует анализировать значение СК, его изменения.

Количество показов: 24755

Слово «капитал», означающее в переводе с латинского «главный», вполне выражает суть явления, о котором пойдет речь дальше. Капиталы – это ресурсы предприятия, которые могут быть направлены в производство ради получения прибыли. Без них функционирование предприятия невозможно. Капитал в физической форме подразделяется на основной и оборотный. Длительно функционирующая часть относится к основному капиталу, а другая – к оборотному. Рассмотрим их основные черты, сходства и различия.

Что такое инвестиции в основной капитал?

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Как провести инвентаризацию основных средств?

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Какие существуют способы пополнения оборотных средств?

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Давайте сравним

Рассмотрев столь подробно основной и оборотный капитал предприятия, мы можем сравнить их. Главное отличие основного капитала от оборотного заключается в нижеследующем.

Оборотный капитал (предметы труда):

- потребляются сразу, в одном цикле производства;

- теряют свою форму в процессе производства;

- их стоимость полностью входит в стоимость продукции.

Основной капитал (средства труда):

- употребляются в производстве многократно;

- натуральную форму теряют постепенно;

- стоимость «отдают» частями в стоимость продукции, при каждом новом производственном цикле.

Тезисно

- Основной и оборотный капитал предприятия вместе с трудовыми ресурсами составляют элементы производственного процесса. Важнейшие различия между основным и оборотным капиталами состоят в следующем: первый используется в производстве многократно, теряет свою форму постепенно и переносит стоимость на готовую продукцию так же постепенно; второй используется один раз, немедленно изменяет или теряет свою первоначальную форму, и стоимость его включается в стоимость продукции полностью.

- Структура того и другого вида капитала зависит от специфики производства, сектора рынка и других, значимых для конкретного предприятия, факторов. По отношению к оборотному капиталу стремятся к более быстрому его использованию, а основной капитал в условиях НТП требует более интенсивной амортизации. Окупить его стоимость собственник стремится еще до наступления физического и (или) морального износа.

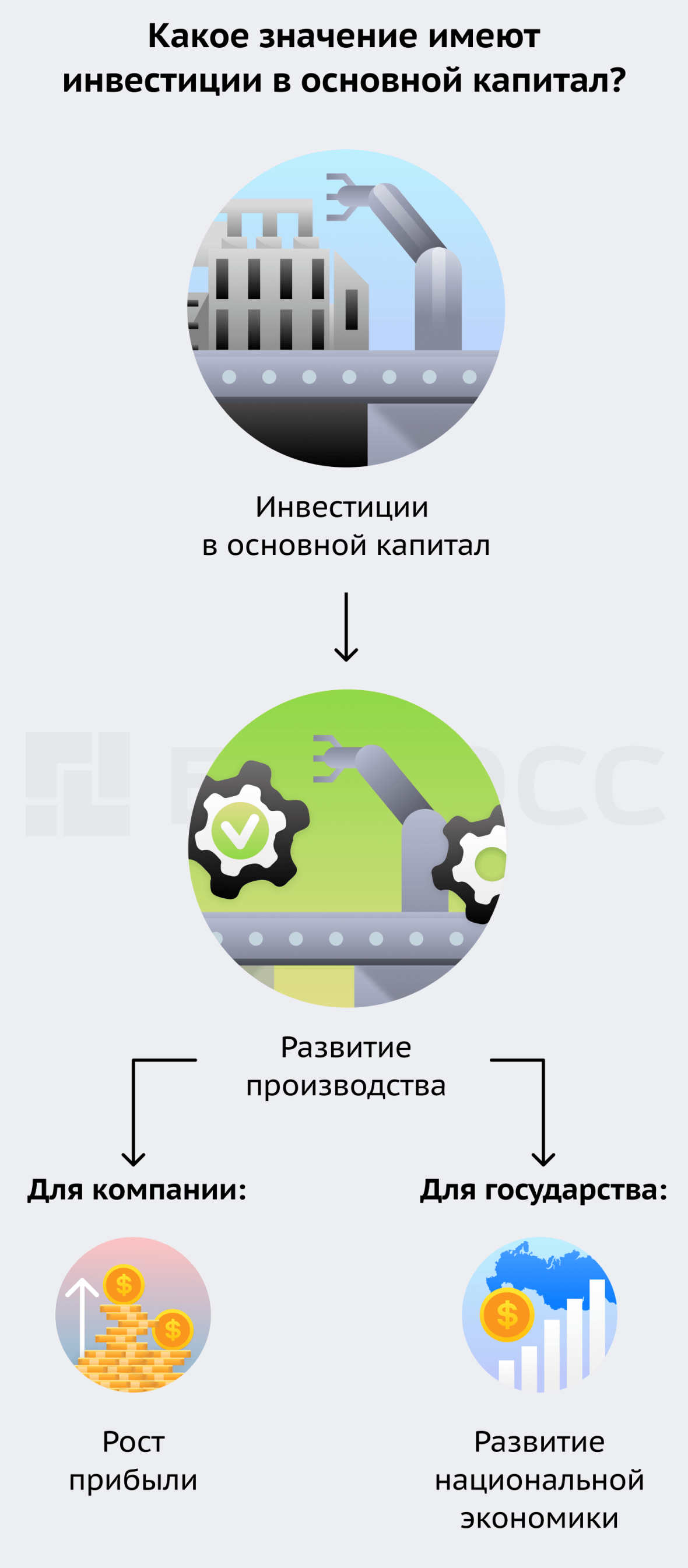

Знаете ли вы, что когда хлебозавод покупает новые хлебопекарные печи и тестораскаточные машины, то он совершает инвестиции в основной капитал? Расскажем, почему это называется инвестициями и имеет большое значение не только для бизнеса, но и для государства. Из этой статьи вы узнаете:

- Что такое капитал и какой он бывает?

- Что такое инвестиции в основной капитал?

- Показатели инвестиций в основной капитал;

- Источники инвестиций в основной капитал;

- Зачем нужны инвестиции в основной капитал?

Инвестиции в основной капитал – это затраты на покупку или обновление оборудования, зданий, сооружений, транспорта. Такие затраты способны обеспечить развитие компании и рост прибыли в будущем.

Что такое капитал и какой он бывает?

Прежде чем говорить об инвестициях в основной капитал, давайте разберёмся, что такое капитал, каких видов он бывает и что подразумевается под основным капиталом.

Капитал – это имущество компании, которое она может использовать для получения прибыли.

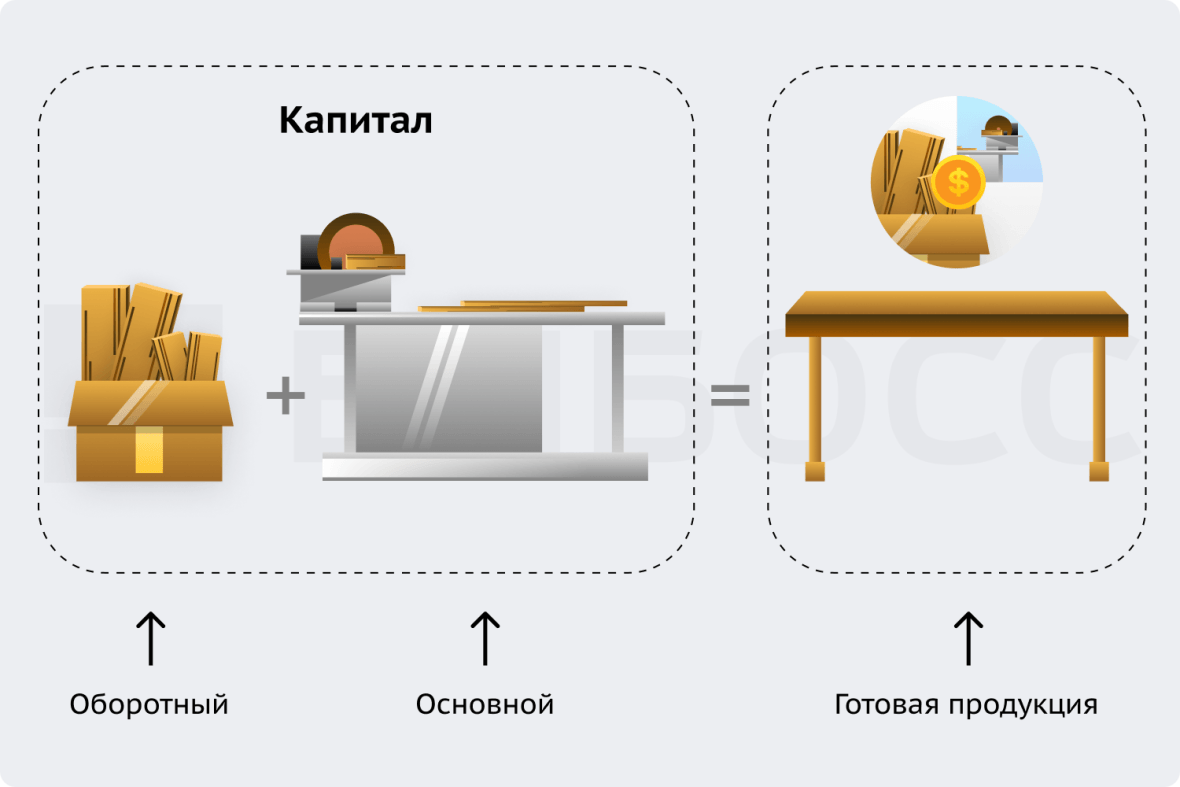

Капитал может быть основным и оборотным. К оборотному капиталу относят материалы, сырьё, запасы уже готовой продукции. Они расходуются за один цикл производства, а их стоимость полностью закладывается в стоимость готового продукта. В то время как основной капитал включает в себя средства, которые используются при производстве в течение нескольких лет, а их стоимость переносится в стоимость продукции частями. К основному капиталу относят здания, оборудование, машины, сооружения и другое.

О том, что такое капитал и какие виды бывают, рассказано в следующем видео:

Приведём простой пример. Допустим, мы производим деревянные столы. У нас есть оборудование для производства – пила, несколько станков и шлифовальная машинка. И ещё есть сырьё – деревянные доски. После изготовления стола, то есть после завершения цикла производства, оборудование останется по-прежнему на производстве и будет участвовать ещё в других циклах. А деревянные доски, предназначенные для этого стола, полностью были израсходованы. Полная стоимость оборудования не будет заложена в цену стола, потому что оно участвует и при производстве других изделий, а вот стоимость деревянных досок (сырья) будет полностью отражена в цене нашего изделия. В данном случае оборудование – это основной капитал, который применяется в производстве в течение нескольких лет, а деревянные доски – это оборотный капитал, он расходуется за один цикл производства.

Инвестициями в основной капитал как раз выступают затраты на покупку или усовершенствование такого оборудования, вложения в строительство зданий и сооружений. Рассмотрим этот вопрос подробнее.

Что такое инвестиции в основной капитал?

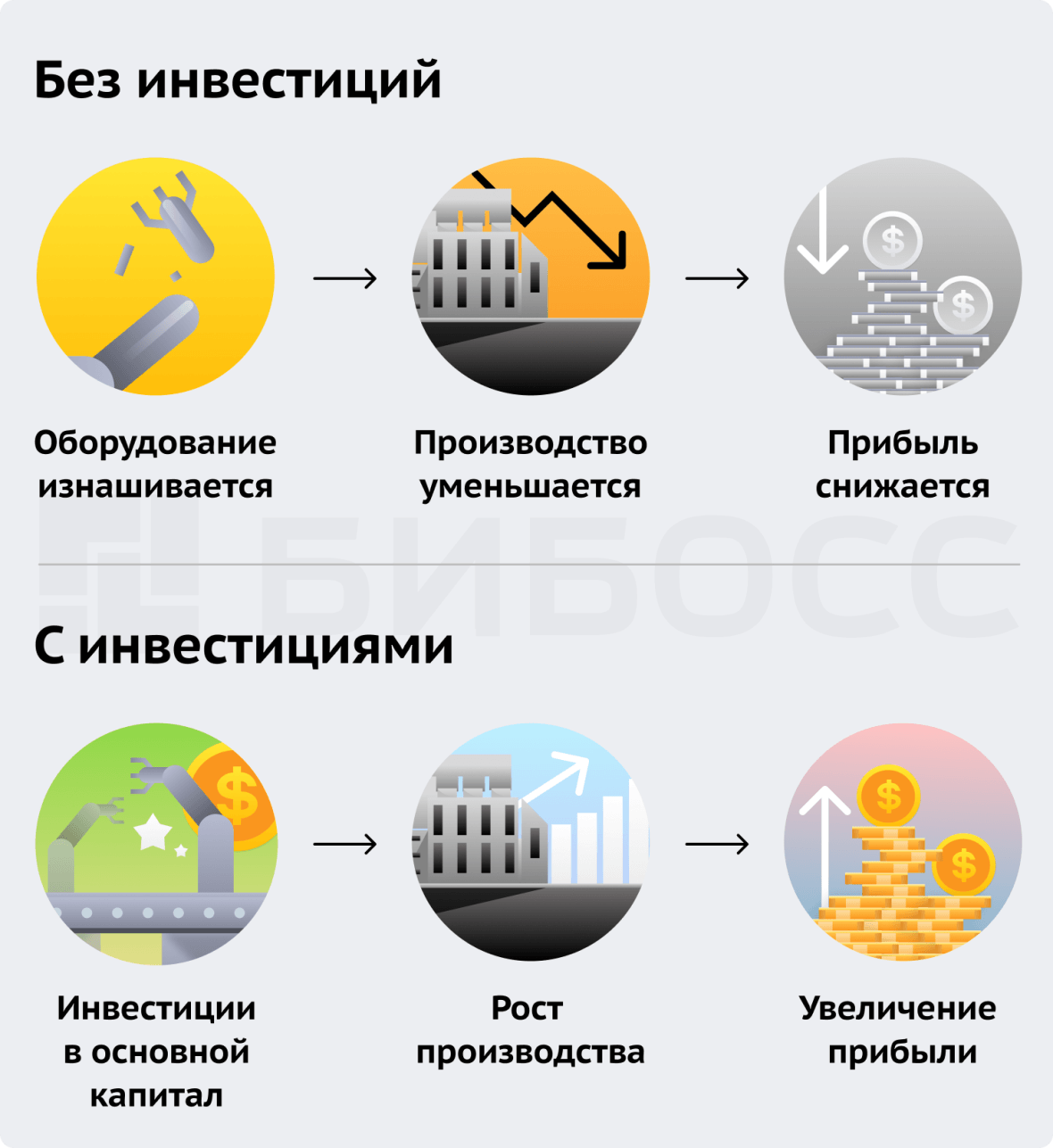

Инвестиции в основной капитал ещё называют капитальными вложениями. Вкладывая деньги в развитие производства, компания обеспечивает себе рост прибыли в будущем. Ведь оборудование, техника, машины и здания имеют свойство изнашиваться. Если их не усовершенствовать или не обновлять, то эффективность производства будет падать, а вместе с ней и прибыль.

И напротив, вложение средств в модернизацию оборудования, строительство новых зданий, заводов будет давать свои плоды. Увеличатся объем, скорость, качество производства, а позже и прибыль. То есть такие затраты предполагают рост прибыли в долгосрочной перспективе. Именно поэтому они называются инвестициями.

Виды инвестиций в основной капитал

Основной капитал делится на материальный и нематериальный. К материальным активам относятся здания, техника, машины, оборудования, помещения. То есть те средства основного капитала, которые имеют материальное воплощение. А вот к нематериальным активам относятся патенты, авторские права, полезные модели, изобретения и т.д. Они также, как и материальные активы, участвуют не в одном цикле производства, а их стоимость закладывается в цену готового изделия частями.

Соответственно инвестиции в основной капитал делятся на:

- инвестиции в материальные активы;

- инвестиции в нематериальные активы.

Первый вид инвестиций подразумевает покупку, обновление, модернизацию, реконструкцию любых материальных средств (машины, станки, транспортные средства и т.д.). А второй вид инвестиций направлен чаще всего на инновационное развитие производства. Оба направления инвестирования важны для роста предприятия, а выделять средства на них можно одновременно. При этом основная часть инвестиций приходится всё-таки на материальные активы.

Представим завод по производству спортивных кроссовок. Некоторое время назад завод получил инвестиции в размере 10 млн. руб. Из этой суммы 7 млн. руб. были направлены на покупку новых швейных машин, которые помогут увеличить количество отшиваемых кроссовок. А 3 млн. руб. были потрачены на приобретение уникальной технологии производства подошвы, снижающей нагрузку на стопы во время бега и занятий спортом. Покупка швейных машин – это инвестиции в материальные активы, а покупка инновационной технологии производства – в нематериальные активы. То есть производство было улучшено с разных сторон, что должно значительно увеличить прибыль в будущем.

Инвестиции в основной капитал ещё могут быть разделены в зависимости от сферы экономики. Так, бывают инвестиции в основной капитал в сфере:

- Промышленности;

- Сельского хозяйства;

- Финансов;

- Транспорта;

- Строительства и другие.

Такое деление позволяет понять, какая область экономики в большей мере нуждается во вложении денежных средств, а какая получает достаточное количество инвестиций.

Что не относится к инвестициям в основной капитал?

Что принято относить к инвестициям в основной капитал, мы уже рассказали. Но есть некоторые вложения, которые в числе таких инвестиций не учитываются:

- оборудование, уже находящееся ранее на учёте у другой организации. То есть бывшее в употреблении оборудование;

- объекты природопользования (например, земельные участки);

- объекты незавершённого строительства.

Затраты на приобретение таких активов не будут считаться инвестициями в основной капитал, хотя подходят по своим признакам. Это просто нужно запомнить. Исключение их из суммы инвестиций в основной капитал связано с некоторыми тонкостями расчёта этого показателя.

Показатели инвестиций в основной капитал

Сумму инвестиций в основной капитал в России регулярно рассчитывает Росстат. Росстат – это государственный орган, который собирает и формирует статистику по самым разным показателям из различных областей. Как раз одним из таких показателей являются инвестиции в основной капитал.

Данные об объеме инвестиций в основной капитал публикуются Росстатом по итогам каждого полугодия и всего года. При этом рассчитывается не просто сумма инвестиций в текущем году, но ещё и вычисляется её отношение к показателю предыдущего года. Это нужно, чтобы узнать, выросло ли значение по сравнению с прошлыми годами или упало. Ещё инвестиции в основной капитал рассчитываются Росстатом в разрезе субъектов РФ, источников финансирования, видов основных средств, видов экономической деятельности.

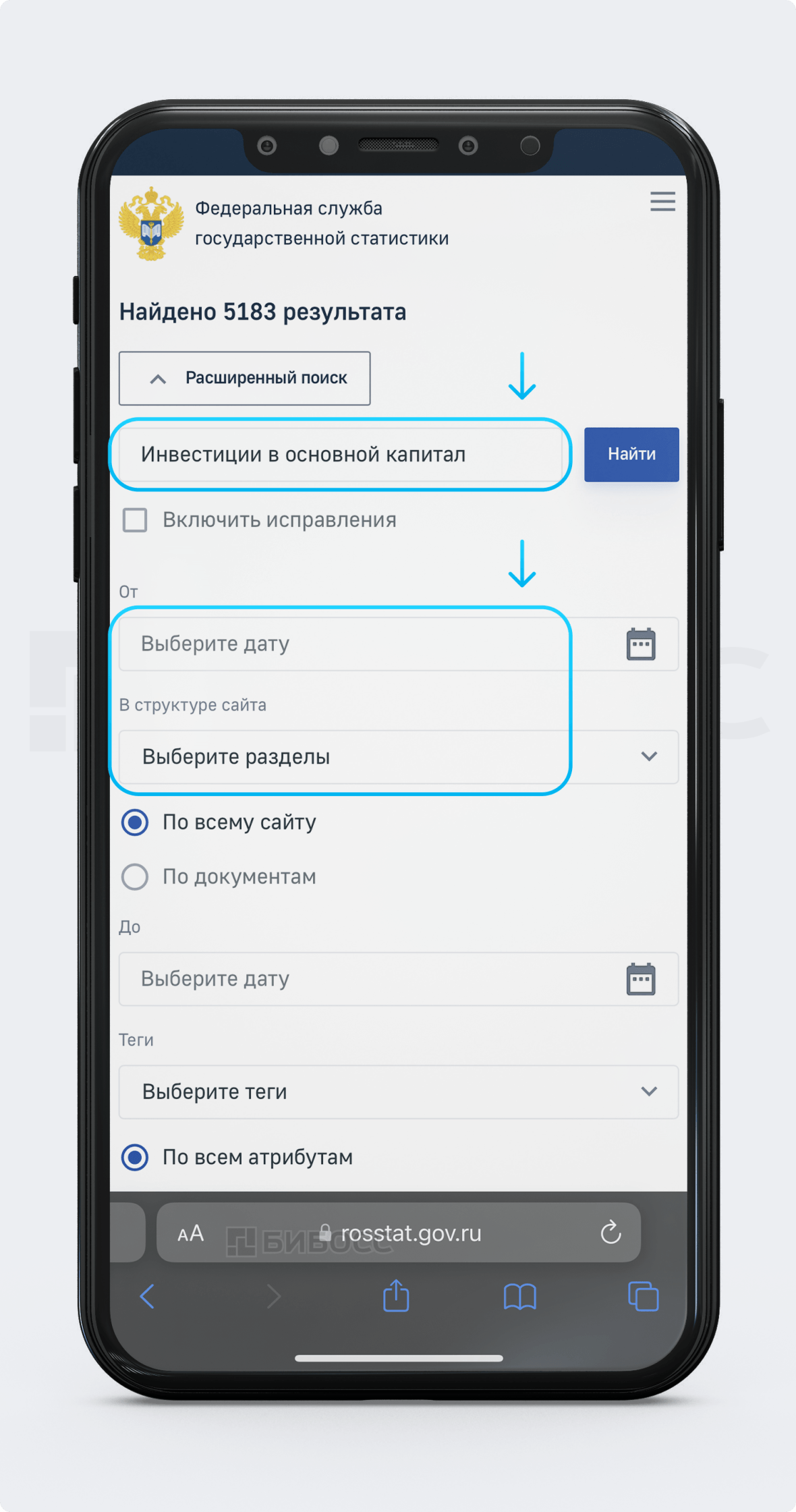

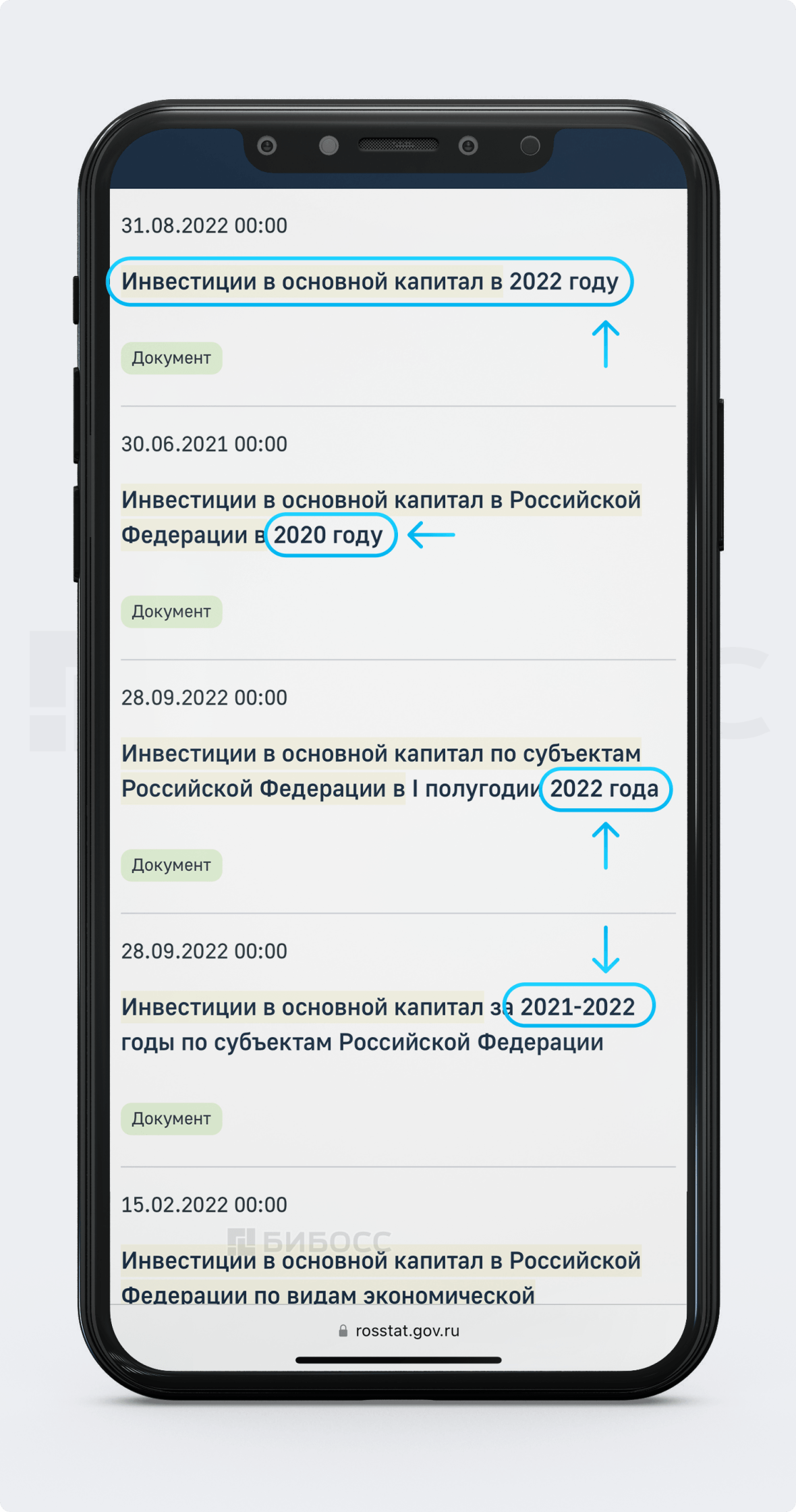

Всю информацию можно найти на официальном сайте Росстата. Легче всего воспользоваться поисковой строкой и ввести название нужного вам показателя. Нас интересуют инвестиции в основной капитал.

Здесь можно даже отсортировать по нужной вам дате, разделу и другим параметрам.

В результатах поиска есть множество документов с данными об инвестициях в основной капитал за разные годы. Все они представлены в виде документов в формате Excel. Необходимо скачать файл, а далее уже можно пользоваться информацией.

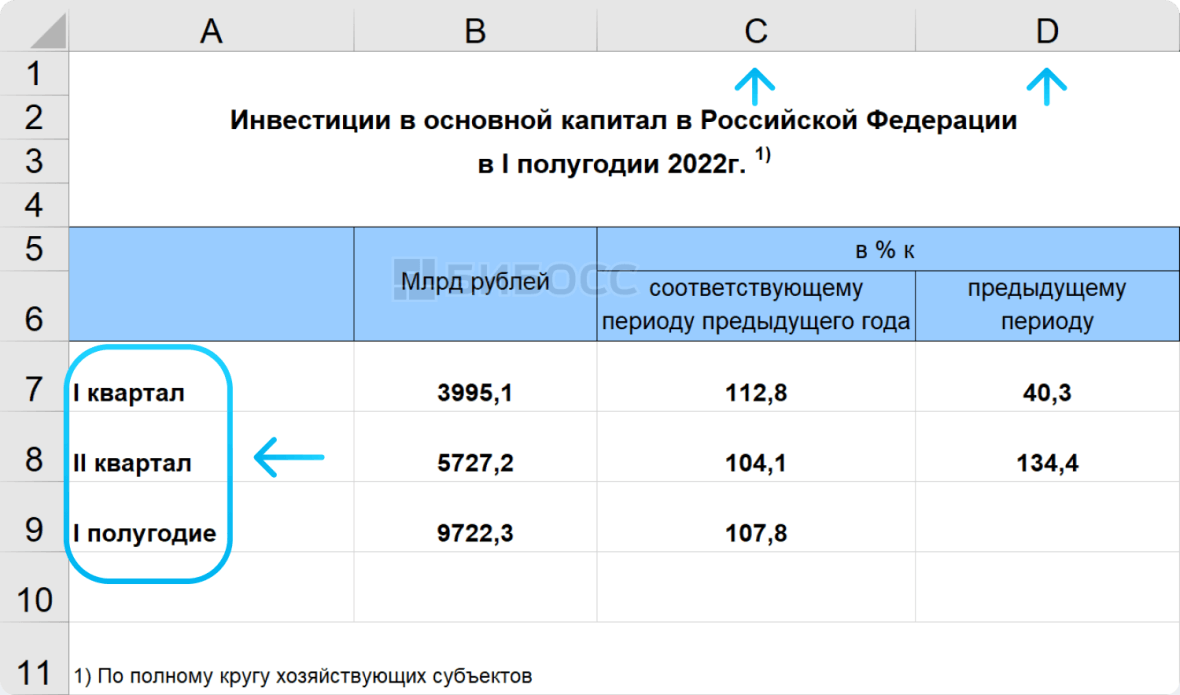

Посмотрим, какое количество инвестиций было сделано за первое полугодие 2022 года. Скачаем и откроем самый первый документ «Инвестиции в основной капитал в 2022 году».

Здесь мы можем посмотреть объём инвестиций за I и II квартал, а также их сумму – инвестиции за I полугодие. При этом мы видим не только абсолютное значение, то есть не просто сумму, но и относительные значения (в сравнении с другими показателями). Например, показатель за I квартал 2022 года сравнивается с показателем за I квартал 2021 года (столбец C) или с таким же показателем за предыдущий период, то есть за IV квартал 2021 года (столбец D).

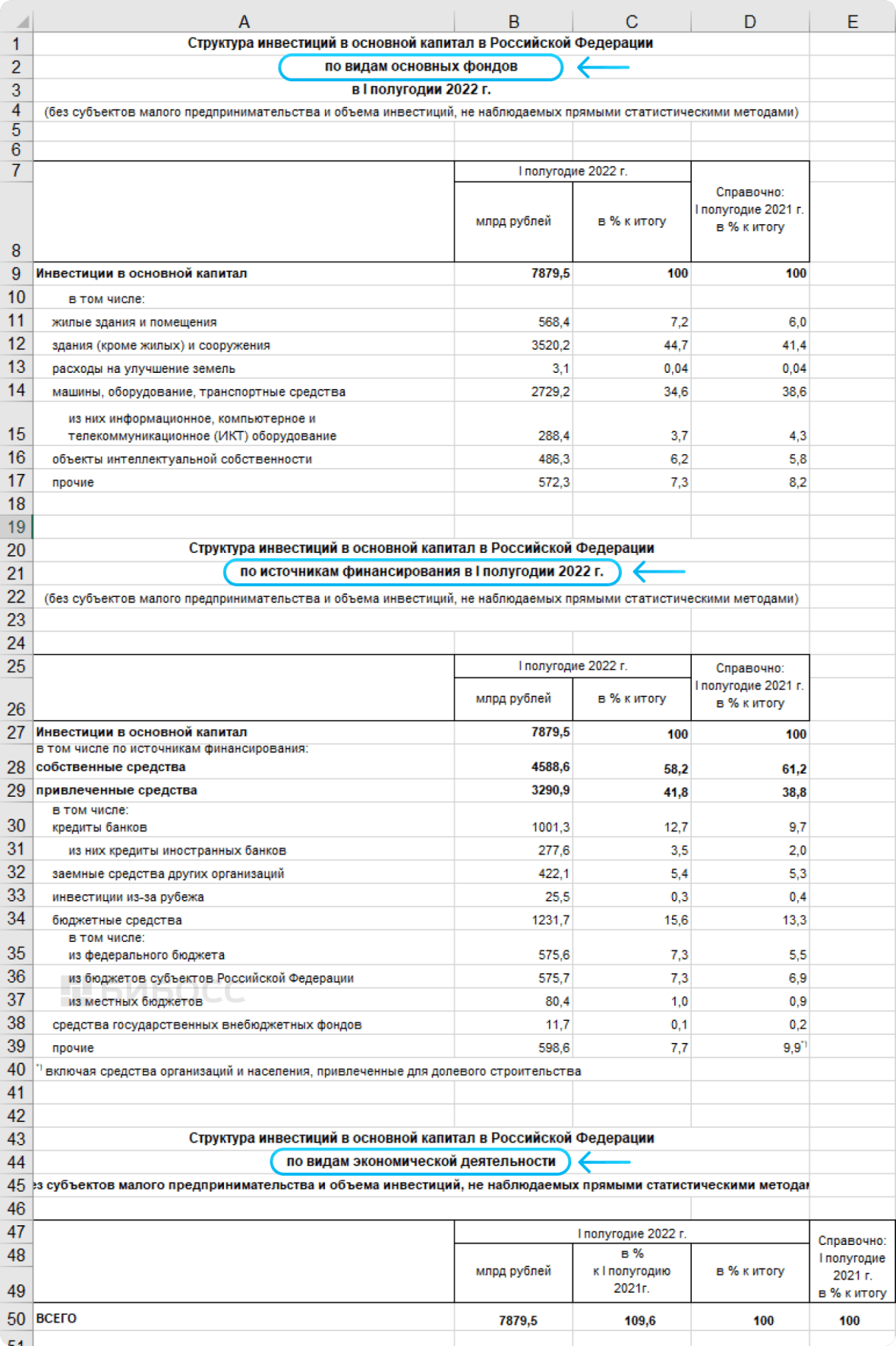

Дополнительно можно посмотреть структуру инвестиций в основной капитал. Находим документ «Структура инвестиций в основной капитал в I полугодии 2022 года», скачиваем и открываем.

Здесь представлена структура инвестиций в основной капитал в РФ по видам основных фондов, по источникам финансирования, по видам экономической деятельности. Как и в предыдущем документе, присутствуют и абсолютные, и относительные показатели.

Раньше Росстат ещё рассчитывал такой показатель, как инвестиции в основной капитал на душу населения. Он находится посредством деления всего объёма инвестиций на численность населения. Хотя Росстат перестал производить его расчёт, в 2021 году рейтинговое агентство «РИА Рейтинг» определило этот показатель самостоятельно на основе данных Росстата. Ознакомиться с результатами можно здесь.

Источники инвестиций в основной капитал

Инвестиции в основной капитал могут поступать из двух источников: внутренних или внешних. Ещё их называют собственными (внутренние) и привлечёнными (внешние).

Внутренние инвестиции – это когда компания на свои собственные денежные средства приобретает оборудование, машины, технику, авторские права, строит здания.

Чаще всего эти деньги берут из прибыли компании или амортизационных отчислений. Амортизационные отчисления – это стоимость оборудования, техники, машин и других средств, которая закладывается частично в цену каждого продукта, в производстве которого они применялись. Накопленные амортизационные отчисления направляются на обновление таких средств, когда их износ становится слишком высоким.

Внутренние инвестиции являются наиболее благоприятными, поскольку у компании не увеличивается долговая нагрузка, и этими деньгами можно распоряжаться как угодно. Однако редко бывает, что предприятие обходится только своими средствами при инвестировании в основной капитал. Большинство прибегает к использованию привлечённых.

Внешние (привлечённые) инвестиции – это деньги, которые компания получает от третьих лиц для вложения в основной капитал.

Это могут быть как кредиты в банке или займы у организаций и частных лиц, так и денежные средства, привлечённые от государства. Полученные от государства деньги, как правило, не требуют возврата, но должны быть использованы с конкретной целью выгодной и государству, и предприятию.

Инвестиции – это, конечно, хорошо, но даже их должно быть в меру. Не стоит допускать, чтобы уровень инвестиций превышал долгосрочные обязательства компании и её собственный капитал. Руководство предприятия всегда должно соблюдать некий предел инвестирования, при котором риск того, что вложенные в основной капитал деньги могут не окупиться, минимальный.

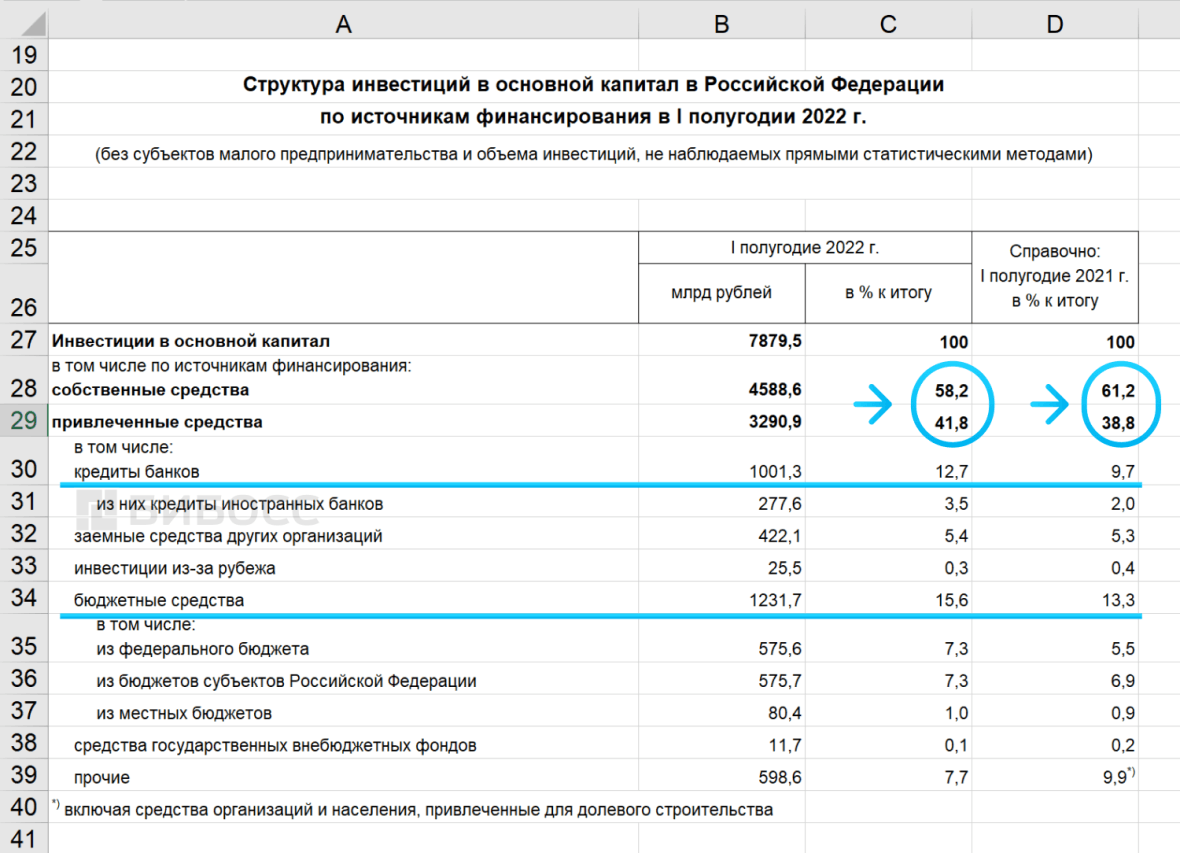

Посмотрим, как распределились инвестиции в основной капитал в 2022 году в РФ по источникам финансирования.

В I полугодии 2022 года собственные средства несколько преобладали над привлечёнными: 58,2% инвестиций в основной капитал было сделано за счёт собственных средств и 41,8% за счёт привлечённых. Также можем увидеть, что в прошлом году в I полугодии собственные средства в большей степени преобладали над привлечёнными, чем в текущем 2022 году: 61,2% напротив 38,8%.

В таблице есть структура привлечённых средств, то есть мы можем увидеть, что именно подразумевается под привлечёнными средствами при расчёте инвестиций в основной капитал.

Так, привлечённые средства делятся на:

- кредиты банков;

- заёмные средства других организаций;

- инвестиции из-за рубежа;

- бюджетные средства;

- средства государственных внебюджетных фондов;

- прочие.

Большую долю занимают бюджетные средства (15,6%) и кредиты банков (12,7%), что не вызывает вопросов, так как это наиболее доступные для привлечения денежные средства.

Зачем нужны инвестиции в основной капитал?

Столкнувшись с понятием инвестиций в основной капитал, многие задаются вопросами: зачем нужно рассчитывать их величину? Почему они так важны, что даже государственный орган, Росстат, каждое полугодие подсчитывает и публикует статистику по инвестициям в основной капитал? Причём в разрезе субъектов, источников, сфер деятельности и т.д.

Дело в том, что объем инвестиций в основной капитал имеет весомое значение как для компаний, так и для государства. И вот почему.

Как мы уже говорили, инвестиции в основной капитал обеспечивают развитие производства: оборудование становится более современным, производит больше, качественнее и быстрее. Это приводит к росту прибыли компании. При этом развитие производства способствует и росту экономики всей страны. Причем на национальной экономике положительно отражается как рост объёма производства, так и улучшение качества производства. Сейчас всё больше внимания уделяется инновационному развитию, а инвестиции в эту сферу преобладают. Именно инновации способны вывести экономику страны на новый уровень.

Более того, отечественные производители, которые выделяют и привлекают инвестиции в основной капитал, способны ускорить процесс импортозамещения. Этот вопрос особенно остро стоит на повестке дня. Пока западные производители уходят с рынка, у отечественных появляется возможность заполнить освободившиеся ниши, насытить рынок и «поднять» экономику.

Именно по этим причинам размеру инвестиций в основной капитал уделяется много внимания, а государство особенно заинтересовано в отслеживании объёма таких инвестиций и его увеличении.

Сейчас размер инвестиций в основной капитал растёт слишком медленно, чтобы оказывать достаточное воздействие на рост экономики. Так, например, инвестиции в основной капитал в 2021 году в РФ выросли на 7,7% по сравнению с 2020 годом. Темп роста из года в год остаётся в районе 10%. Эксперты отмечают, что одна из причин такого медленного роста инвестиций – это короткий горизонт планирования. События в будущем слишком непредсказуемы из-за неблагоприятных ситуаций в стране и мире. А значит инвестировать, то есть вкладывать деньги на долгосрочную перспективу, слишком рискованно.

Что такое экономический рост и какие факторы на него влияют в большей степени, можно узнать из следующего видео:

Существует похожий с инвестициями в основной капитал показатель – CAPEX. Он присутствует в финансовой отчётности конкретной компании и показывает уровень её вложений в покупку нового оборудования, машин, реконструкцию и строительство зданий, модернизацию техники, покупку прав интеллектуальной собственности. По сути, это то же самое, что и инвестиции в основной капитал, только в разрезе конкретной компании. CAPEX часто используют частные инвесторы при анализе отчётности компании, в которую они планируют вкладывать деньги.

Часто задаваемые вопросы

Что такое инвестиции в основной капитал?

Это вложения в покупку оборудования, техники, машин, прав интеллектуальной собственности и других средств производства, а также в их обновление, реконструкцию и модернизацию.

Как рассчитать инвестиции в основной капитал?

Расчёт инвестиций в основной капитал достаточно сложный процесс, который трудно будет понять человеку, далёкому от статистических методов расчёта. Росстат разработал «Официальную статистическую методологию определения инвестиций в основной капитал на федеральном уровне». Она находится в свободном доступе, в соответствии с ней рассчитываются все показатели инвестиций в основной капитал.

Что значит объем инвестиций в основной капитал?

Объём инвестиций в основной капитал – это количество средств, вложенных в покупку и обновление техники, машин, оборудования, нематериальных активов за конкретный период. Например, в 2021 году в основной капитал в РФ было вложено 22 945,4 млрд. руб. Это и есть объём инвестиций.

Зачем нужны инвестиции в основной капитал?

Инвестиции в основной капитал необходимы для увеличения объёмов производства, совершенствования его технологии и качества производимой продукции. Это спровоцирует рост прибыли компании в долгосрочной перспективе. В глобальном смысле развитие производства способно повысить уровень экономики всей страны.