Корректировка сведений в декларации на товары (наиболее часто встречающиеся ошибки при заполнении деклараций на товары, корректировки декларации на товары)

Опубликовано: 1 июня 2020 14:26

Последнее изменение: 1 июня 2020 16:27

Нормативные документы:

Решение Коллегии Евразийской экономической комиссии от 10.12.2013 № 289 «о внесении изменений (дополнений) в сведения, заявленные в декларации на товары, и признании утратившими силу некоторых решений комиссии таможенного союза и коллегии евразийской экономической комиссии»;

Приказ ФТС России от 03.07.2014 № 1286 «Об утверждении инструкции о действиях должностных лиц таможенных органов при внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, после выпуска товаров».

Наиболее часто встречающиеся ошибки допускаемые декларантами (таможенными представителями) при заполнении деклараций на товары:

В третьем подразделе графы 37 «Особенность перемещения товаров» при декларировании товаров, в том числе транспортных средств, запасных частей и (или) оборудования, перемещаемых для осуществления либо возвращаемые после осуществления ремонта и (или) гарантийно-технического обслуживания, вместо кода «044», который должен заявляться в соответствии с Классификатором особенностей перемещения товаров, утверждённым решением Комиссии Таможенного союза от 20 сентября 2010 г. № 378, указывается значение «000».

Не соблюдаются требования к описанию в отношении отдельных категорий товаров, помещаемых под определенные таможенные процедуры, утвержденных Решением Коллегии Евразийской экономической комиссии от 19.08.2014 № 133 «О внесении изменений в Инструкцию о порядке заполнения декларации на товары» (Приложение 2 к Порядку заполнения ДТ), в том числе не указываются сведения о серийном номере в поле G31_15_SN, предусмотренном структурой электронной копии ДТ;

Товары, включенные в таможенный реестр объектов интеллектуальной собственности (далее – ТРОИС), декларируются одним товаром с товарами, не содержащими объекты интеллектуальной собственности (далее – ОИС) в нарушение положений пункта 6 Порядка заполнения ДТ[1]. Не заполняется второй подраздел графы 33 ДТ признак «И» (товарный знак включен в ТРОИС) и поле «IPOREGNUM» ДТ, в котором должен быть указан регистрационный номер ОИС, включенного в ТРОИС.

В графе 44 номер ДТ в нарушение требований Классификатора видов документов и сведений, утверждённым решением Комиссии Таможенного союза от 20 сентября 2010 г. № 378:

при помещении под таможенную процедуру реэкспорта товаров, ранее помещённых под таможенную процедуру переработки на таможенной территории, документ об условиях переработки товаров на таможенной территории Евразийского экономического союза (далее – ЕАЭС) заявляется вместо кода «08011» под кодами «09023», «09035»;

при помещении под таможенную процедуру реимпорта товаров, ранее помещённых под таможенную процедуру переработки вне таможенной территории, документ об условиях переработки товаров на таможенной территории (далее – ЕАЭС) заявляется вместо кода «08012» под кодом «09023»;

сертификат происхождения товара указывается не под соответствующим кодом, начинающимся на «06», а под кодом «09023»;

не заявлены реквизиты документа, подтверждающего совершение внешнеэкономической сделки, либо иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами не в рамках внешнеэкономической сделки (код вида документа начинается с «03»);

при перемещении товаров, содержащих ОИС, включенные в ТРОИС, в качестве разрешительного документа в графе 44 ДТ под кодами видов документов 03021 и 03022 декларантами указываются письма ФТС России «Об уполномоченных импортерах», адресованные таможенным органам.

Кроме этого, допускаются ошибки при указании номеров документов в графе 44 ДТ, что приводит к необходимости корректировки ДТ.

При заявлении сведений в ДТ на товары, вывозимые с таможенной территории ЕАЭС без уплаты таможенных платежей, излишне указываются сведения в графе 12 ДТ о таможенной стоимости товаров и (или) в графе и 29 ДТ о коде таможенного органа, расположенного в месте убытия товаров с таможенной территории.

При заполнении графы 20 ДТ ошибочно указываются сведения об условиях поставки, несоответствующие документам, представленным при декларировании товаров.

При заявлении сведений в графах 22 и 42 ДТ допускаются следующие нарушения:

ошибочное заявление сведений о цене товаров в связи с неверной формализацией подтверждающих документов (счетов, инвойсов);

код валюты цены договора, заявленный в первом подразделе графы 22 ДТ, не соответствует коду валюты контракта, указанному в графе 4 пункта 3 первого раздела ведомости банковского контроля;

излишнее заполнение второго подраздела графы 22 и графы 42 ДТ при безвозмездных поставках;

не заполнение второго подраздела графы 22 и графы 42 ДТ при перемещении товара на возмездной основе.

При заполнении графы 24 ДТ ошибочно указываются сведения о кодах особенности внешнеэкономической сделки и характера сделки, несоответствующие документам, представленным при декларировании товаров, либо не указываются данные особенности при их фактическом наличии.

При заявлении сведений в кодированном виде указывается информация несоответствующая классификаторам и справочникам из состава нормативно-справочной информации (графы 15, 16, 17, 20, 34 ДТ).

Также декларантами (таможенными представителями) при составлении корректировки ДТ (далее – КДТ) допускаются следующие типичные ошибки:

не заполнение граф КДТ: 1, 3, 5, 7, 14, 45а, 54, «А», которые должны заполняться в обязательном порядке;

не заполнение граф КДТ, соответствующим графам ДТ, в которые вносятся изменения (дополнения);

в обращениях неверно указываются сведения о графах ДТ, в которые вносятся изменения, с указанием старого и нового значения, а также обоснование необходимости внесения таких изменений (дополнений);

неверное проставляются признаки представления документов, при внесении изменений (дополнений) в графу 44 ДТ после выпуска товаров (вместо «3» -документ представлен (будет представлен) после выпуска товаров, проставляется «0» – документ не представлен при подаче ДТ или «2» – документ не представлен в соответствии с пунктом 10 статьи 109 ТК ЕАЭС)

при заполнении графы 45а КДТ (не заполнение графы, заполнены не все элементы графы, указание в элементах графы 45 а значений, не соответствующих порядку заполнения графы 45а КДТ);

в случае внесения изменений (дополнений) в ДТ, выпуск товаров по которым был осуществлен в прошедшем году, зачастую КДТ заполняется неуполномоченным лицом (в графе 54 КДТ указывается документ, подтверждающий полномочия декларанта (доверенность) с истекшим сроком действия);

несоответствие сведений, заявленных в КДТ, и содержащихся в представленных документах, подтверждающих необходимость внесения изменений в сведения, заявленные в ДТ;

излишнее заполнение граф 12 и 45 КДТ в случаях, когда их заполнение не требуется;

при дополнении графы 44 ДТ сведениями об уникальном номере контракта не учитывается необходимость внесения изменений в графу 24 ДТ в части кода особенности внешнеэкономической сделки с кода «06» на код «00»;

некорректное заполнение граф 47 и «В» КДТ.

Рекомендации по заполнению графы 44 ДТ в части заявления сведений о разрешительных документах, подтверждающих соблюдение мер нетарифного регулирования

Исходя из наиболее часто встречающихся ошибок при таможенном декларировании в графе 44 ДТ в части заявления сведений о разрешительных документах, подтверждающих соблюдение мер нетарифного регулирования, рекомендуем руководствоваться следующим:

- Лицензии на экспорт и (или) импорт товаров, выдаваемые Министерством промышленности и торговли Российской Федерации и Министерством энергетики Российской Федерации указываются в графе 44 ДТ под кодом «01011». Номер такой лицензии имеет 16-значный формат, например 123RU20123456789. Обращаем внимание, что при указании в графе 44 ДТ даты выдачи лицензии, необходимо указывать дату из графы 18 лицензии.

Кроме того, при указании в графе 44 ДТ сведений о лицензии под кодом «01011», не требуется указывать сведения о разрешительных документах, выданных иными ФОИВ с целью согласования получения такой лицензии.

- Разрешения на экспорт и (или) импорт товаров, в отношении которых введено автоматическое лицензирование (наблюдение) указываются в графе 44 ДТ под кодом вида документа «01017». Номер такого разрешения имеет 12-значный формат, например RU2000012345.

- Заключения (разрешительные документы) на ввоз и (или) вывоз гражданского и служебного оружия, его основных (составных) частей и патронов к нему, выдаваемые Федеральной службой войск национальной гвардии Российской Федерации (далее – Росгвардия) указываются в графе 44 ДТ под кодом «01021» и имеют формат RU/2020/0123. Cведения о реквизитах разрешительных документов Росгвардии, выданных в соответствии с законодательством Российской Федерации (номера документов содержат «РВГ» или «РВЮ»), в графу 44 ДТ под кодом «01021» не указывают.

- Заключения (разрешительные документы) на ввоз радиоэлектронных средств и высокочастотных устройств гражданского назначения, в том числе встроенных либо входящих в состав других товаров, выдаваемые Роскомнадзором и Министерством обороны Российской Федерации, указываются под кодом «01041».

- Заключения (разрешительные документы), выдаваемые Федеральной службой безопасности Российской Федерации в графе 44 ДТ подлежат указанию под кодами «01091» ‒ заключение (разрешительный документ) на ввоз и (или) вывоз шифровальных (криптографических) средств и «01095» ‒ заключение (разрешительный документ) на ввоз и (или) вывоз специальных технических средств, предназначенных для негласного получения информации.

- Сведения о включении радиоэлектронных средств и (или) высокочастотных устройств гражданского назначения, в том числе встроенных либо входящих в состав других товаров, в единый реестр радиоэлектронных средств и высокочастотных устройств гражданского назначения, в том числе встроенных либо входящих в состав других товаров, при ввозе которых на таможенную территорию Евразийского экономического союза не требуется представление лицензии или заключения (разрешительного документа), указываются под кодом «10050» в 12-значном формате, например RU1234567890.

- Сведения о государственной регистрации лекарственных средств указываются под кодом «10051».

Обращаем внимание, что при заявлении сведений о государственной регистрации лекарственных средств под кодом 10051 необходимо указать дату государственной регистрации (во многих случаях декларантом указывается дата внесения изменений в свидетельство о государственной регистрации). При этом заключения (разрешительные документы), выдаваемые Министерством здравоохранения Российской Федерации на ввоз лекарственных средств указываются под кодом «01081».

8. Сведения из единого реестра нотификаций о характеристиках шифровальных (криптографических) средств и товаров, их содержащих указываются под кодом «10052» в 12-значном формате, например, RU1234567890.

В целях соблюдения требований к форматам номеров разрешительных документов, указанных в графе 44 ДТ под номером один, рекомендуем ознакомиться со Справочником масок номеров документов, используемых для заявления сведений в графе 44 ДТ и ТД, размещенном на официальном сайте Федеральной таможенной службы в разделе «Открытые данные» (http://customs.ru/opendata).

Некорректное указание в графе 44 ДТ сведений о кодах документов и (или) сведений, равно как и номера документа, не соответствующего установленной Справочником маске, может являться причиной возврата ДТ декларанту без регистрации.

Дополнительно обращаем внимание на порядок заполнения символа «С» во втором подразделе графы 33 ДТ – символ «С» не указывается, если в графе 44 ДТ под номером 1 заявлены сведения хотя бы об одном разрешительном документе.

[1] Утвержден Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257.

Доклад начальника отдела по работе с корректировками деклараций на товары Уральской электронной таможни А. И. Старцевой, март 2023.

«Добрый день, уважаемые участники вебинара!

Меня зовут Старцева Анастасия Ивановна. Я являюсь начальником отдела по работе с корректировками деклараций на товары Уральской электронной таможни. Основное направление деятельности нашего отдела-рассмотрение обращений участника ВЭД о внесении изменений (дополнений) в сведения, заявленные в ДТ, после выпуска товаров.

Наше сегодняшнее мероприятие будет посвящено рассмотрению ошибок, допускаемых участниками ВЭД при подаче обращения о внесении изменений после выпуска, являющимися основными причинами для отказов во внесении изменений.

Прежде всего, следует остановиться на основных нормативно-правовых актах, регулирующих порядок внесения изменений после выпуска товаров:

- положения Порядка, утвержденного Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289;

- Инструкция, утвержденная приказом ФТС России от 3 июля 2014 г. № 1286.

Перейдем к основной теме нашего вебинара.

Уральской электронной таможней был проведен анализ поступивших за октябрь 2022-февраль 2023 обращений о внесении изменений после выпуска товаров в целях выявления основных причин отказа во внесении изменений.

На слайде представлены статистические данные, согласно которым в отношении 48,5 % от общего числа рассмотренных обращений после выпуска принято решение об отказе во внесении изменений. При этом доля отказов от общего числа отказов по причине некорректного составления обращений о внесении изменений специалистами по таможенному оформлению участника ВЭД составляет 83,5%.

Начнем с определения основных причин отказов, далее подробно разберем каждый из указанных случаев. Обращаясь к порядку внесения изменений в декларацию, акцентирую Ваше внимание на правильном заполнении обращения о внесении изменений (дополнений) в таможенную декларацию, поскольку:

- Первая причина отказа – несоответствие обращения (КДТ) вносимым изменениям в ДТ: в соответствии с п. 12 раздела IV Решения Коллегии Евразийской экономической комиссии № 289 от 10 декабря 2013 года в обращении указываются регистрационный номер ДТ, перечень вносимых в нее изменений (дополнений) и обоснование необходимости внесения таких изменений (дополнений). Обращение и КДТ должно соответствовать вносимым изменениям и содержать перечисление только тех граф ДТ, в которые вносятся изменения (дополнения). Зачастую участники ВЭД указывают в самом обращении или КДТ одни данные, по факту-вносят изменения в саму ДТ в том числе в другие графы. Это недопустимо.

- Вторая причина отказа – некорректное указание признака предоставления документа после выпуска, даты его предоставления или отсутствия даты предоставления недостающего документа: для всех документов, представленных после выпуска товаров, необходимо указание признака предоставления недостающего документа «3» и заполнение даты предоставления недостающего документа (п. 42 раздела II Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257), если признак предоставления «0», то дата предоставления документа не указывается.

- Третья причина отказа – некорректное заполнение гр. 45А КДТ (правила заполнения определены Порядком заполнения корректировки декларации на товары, утвержденным Решением Коллегии Евразийской экономической комиссии № 289 от 10 декабря 2013 года):

Следует отметить, что каждому элементу графы 45А соответствуют определенные графы ДТ. Таким образом, изменение сведений в отдельных графах ДТ требует указание конкретных элементов в графе 45А КДТ.

Так на слайде представлена типичная ошибка в части указания этапа внесения изменений. Элемент «1» при внесении изменений после выпуска товаров должен содержать значение «1».

При этом следует отметить, что если изменения в ДТ не связаны с изменением сведений в отношении количества (веса) товаров, сведений о происхождении товаров и (или) тарифных преференциях, сведений в отношении классификационного кода товара по ТН ВЭД ЕАЭС, сведений в отношении таможенной стоимости, то необходимо использовать код изменений в гр. 45А – 1/0/0/0/0/0/А/3 (пункт 6 Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257). В иных случаях-в зависимости от изменений, вносимых в графы ДТ.

На слайдах указаны примеры некорректного заполнения графы 45 А в зависимости от вносимых изменений в ДТ.

Особое внимание следует уделить графе 45А при подачи обращения после выпуска на погашение задолженности.

Отдельно остановимся на одном из самых проблемных вопросов – заполнение графы В КДТ и ДТ при доначислении таможенных платежей по разным основаниям.

Четвертая причина отказа – некорректное заполнение гр. «В» в ДТ.

На слайде представлен пример заполнения графы В КДТ и ДТ.

Обращаю Ваше внимание на следующие особенности.

Графа «Сумма» раздела «Подробности подсчета» графы В КДТ должна соответствовать графе «Сумма» раздела «Подробности подсчета» графы В ДТ.

В разделе «Сведения о платежных документах» графы В КДТ указываются отдельной строкой (отдельными строками) только суммы по каждому виду доначисленного платежа.

При этом, в разделе «Сведения о платежных документах» графы В ДТ суммы доначисленных таможенных платежей отражаются дополнительно отдельными строками и составляют в общей сложности сумму по каждому виду платежа, указанному в графе «Сумма» разделе «Подробности подсчета» графы В ДТ.

Общая сумма подлежащих уплате таможенных платежей должна соответствовать расчетной сумме из графы 47 по всем товарам, декларируемым в ДТ (подпункт 46 пункта 15 Порядка заполнения декларации на товары, утвержденного Решением Комиссии Таможенного союза от 20 мая 2010 г. № 257).

В обязательном порядке заполняются столбцы «сумма», «предыдущая сумма» – если не было то 0, «изменения» – это разница между столбцами «предыдущая сумма» и «сумма».

Помимо строк, по которым вносятся изменения, должны быть указаны таможенные сборы. Количество строк в КДТ должно соответствовать количеству строк в декларации.

Уважаемые участники вебинара, напоминаю, что в соответствии с абз.2 п.16 Порядка, утвержденного Решением Коллегии Евразийской экономической комиссии от 10 декабря 2013 г. № 289, срок рассмотрения обращения о внесении изменений после выпуска не превышает 30 календарных дней со дня подачи обращения. Для отдельных случаев, определенных абз.2 п.12 Порядка, установлены иные сроки рассмотрения обращений на основании абз.3 п.16 Порядка.

Информацию о дате проведения вебинаров по различным направлениям деятельности таможенных органов, а также материалы вебинаров можно получить на сайте Уральского таможенного управления. Для удобной навигации по сайту на слайде приведен путь к разделу, посвященному вебинарам.

В заключении хочется сказать, что некорректное составление обращения приводит к необходимости его повторной подачи и, как следствие, увеличению издержек участника ВЭД при совершении таможенных операций, значительным временным потерям и трудовым затратам как со стороны участника ВЭД, так и со стороны таможенных органов. В целях исключения нарушений целесообразно учитывать в работе указанные ошибки. На этом наш вебинар окончен.

Всего доброго! До свидания!»

Ошибки могут встретиться в любых документах, включая сертификаты или декларации о соответствии на продукцию. Исправлять их после обнаружения простым механическим способом нельзя. В этой статье мы расскажем, что делать в таких случаях.

Зачем нужны сертификаты или декларации и какой из документов важнее

Сертификаты или декларации подтверждают безопасность продукции и ее соответствие действующим нормативным документам. Они нужны для изготовления, ввоза и реализации ряда товаров на территории России. Перечень конкретных видов продукции, для которой нужно проходить процедуру подтверждения соответствия утвержденным требованиям, определяется нормативно-правовыми актами России или ЕАЭС и приводится в отдельных технических регламентах. Например, в ТР ТС 021/2011 «О безопасности пищевой продукции» или в ТР ТС 017/2011 «О безопасности продукции легкой промышленности».

Сертификаты или декларации могут подтверждать соответствие продукции национальным требованиям (технических регламентов Российской Федерации или ГОСТ Р) или требованиям технических регламентов Таможенного союза. Это документы разных систем сертификации. Сейчас национальные стандарты постепенно заменяют общими документами для всех стран-членов ЕАЭС, но часть из них продолжает действовать.

Сертификаты и декларации ТР ТС являются документами единого образца. Они равноценны по юридической силе, имеют одинаковый срок действия (от 1 года до 5 лет) и могут быть оформлены на единичное изделие, на партию товаров или на серийно изготавливаемую продукцию. Между этими документами есть 2 различия:

- Ответственность за сведения, указанные в сертификате соответствия, несет организация, выдавшая его. А за сведения, указанные в декларации о соответствии, – компания-заявитель.

- Сертификат соответствия имеет несколько степеней защиты и оформляется на специальном бланке. Декларация о соответствии оформляется на обычном листе белой бумаги без какой-либо защиты (за исключением печати организации, выдавшей документ).

Так выглядят сертификаты и декларации о соответствии

Какими документами регламентируются правила оформления сертификатов соответствия

Есть три документа, в которых оговариваются правила оформления сертификатов соответствия:

- На сертификаты, подтверждающие соответствие продукции требованиям ГОСТ Р, распространяется действие Постановления Федерального агентства по техническому регулированию и метрологии (Росстандарта) № 12 от 17.03.1998 «Об утверждении правил по сертификации «Система сертификации ГОСТ Р. Формы основных документов, применяемых в системе». В приложении В этого документа есть «Правила заполнения бланка сертификата соответствия на продукцию», в которых указана недопустимость исправлений, поправок и подчисток.

- На сертификаты, подтверждающие соответствие продукции требованиям технических регламентов РФ, распространяется действие приказа Министерства промышленности и энергетики № 53 от 22.03.2006 «Об утверждении формы сертификата соответствия требованиям технических регламентов». В пункте 15 этого документа указано, что сертификат не должен иметь исправлений, подчисток или поправок.

- На сертификаты, подтверждающие соответствие продукции требованиям технических регламентов Таможенного союза, распространяется действие Решения Коллегии Евразийской экономической комиссии № 293 от 25.12.2012 «О единых формах сертификата соответствия и декларации о соответствии техническим регламентам Таможенного союза и правилах их оформления». В пункте 8 этого документа указано, что в сертификатах не допускаются любые исправления текста.

Ошибки в сертификатах или декларациях – не повод для паники, потому что их можно исправить

Какими документами регламентируются правила оформления деклараций о соответствии

На декларации о соответствии продукции требованиям технических регламентов Таможенного союза распространяется действие Решения Коллегии ЕЭК № 293 от 25.12.2012, о котором говорилось выше.

Требования к оформлению деклараций о соответствии продукции техническим регламентам РФ оговорены в приказе Министерства промышленности и энергетики № 54 от 22.03.2006 «Об утверждении формы декларации о соответствии продукции требованиям технических регламентов». В пункте 16 этого документа указано, что декларация о соответствии не должна иметь исправлений, подчисток или поправок.

Как исправить ошибку в сертификате или декларации

Ошибки в сертификатах соответствия или декларациях о соответствии можно исправить только одним способом – получить новый документ. В этом случае сертификат или декларацию понадобится переоформить. При этом меняют не только содержание документа, но и его номер и дату выдачи. Новый сертификат соответствия или декларация о соответствии выдается тем же органом, который выдал документ с ошибкой, после подачи производителем или продавцом продукции заявки произвольной формы.

Центр сертификации «Гарант» оказывает полный спектр услуг, касающихся сертификации любой продукции на соответствие требованиям действующих нормативных документов. При выявлении ошибок в выданных документах мы обеспечиваем их оперативное исправление.

Полезные материалы от Гарант

Подборки статей, полезных сервисов и вакансий, анонсы

бесплатных лекций и бонусы. Присоединяйтесь!

Подготовка КДТ в сервисе

При всех изменениях/дополнениях сведений в зарегистрированной декларации на товары в обязательном порядке составляется КДТ – корректировка декларации на товары.

Сведения, заявленные в декларации, могут быть изменены/дополнены как до выпуска товаров, так и после их выпуска.

При этом изменения в декларацию на товары (ДТ) могут быть внесены:

- по обращению декларанта с разрешения таможенного органа;

- по требованию таможенного органа (получен электронный запрос от инспектора о внесении изменений в ДТ).

При внесении изменений или дополнений в сведения, указанные в ДТ, используется форма корректировки декларации на товары (КДТ). Она является неотъемлемой частью декларации и входит в основной пакет документов.

Порядок внесения изменений или дополнений в ДТ

- Определите перечень сведений, которые требуется скорректировать. Изменения или дополнения могут касаться как граф ДТ, так и документов, приложенных к ДТ.

- Если необходимо изменить сведения в графах ДТ:

2.1. В рабочей области декларации нажмите на строку «Декларация на товары». Откроется форма декларации в режиме редактирования.

2.2. В графах (полях) декларации поправьте сведения, которые требуется изменить или дополнить. Форма КДТ сформируется автоматически согласно внесенным изменениям.Обратите внимание!

При внесении изменений в ДТ дату заполнения декларации в графе 54 нельзя изменять! Дата заполнения ДТ должна совпадать с датой регистрации ДТ!

- Если необходимо изменить сведения в каком-либо дополнительном документе:

3.1. В рабочей области нажмите на строку нужного документа, откроется его форма в режиме редактирования. Для правки реквизитов документа воспользуйтесь значком «Изменить реквизиты».

3.2. Внесите изменения в документ.

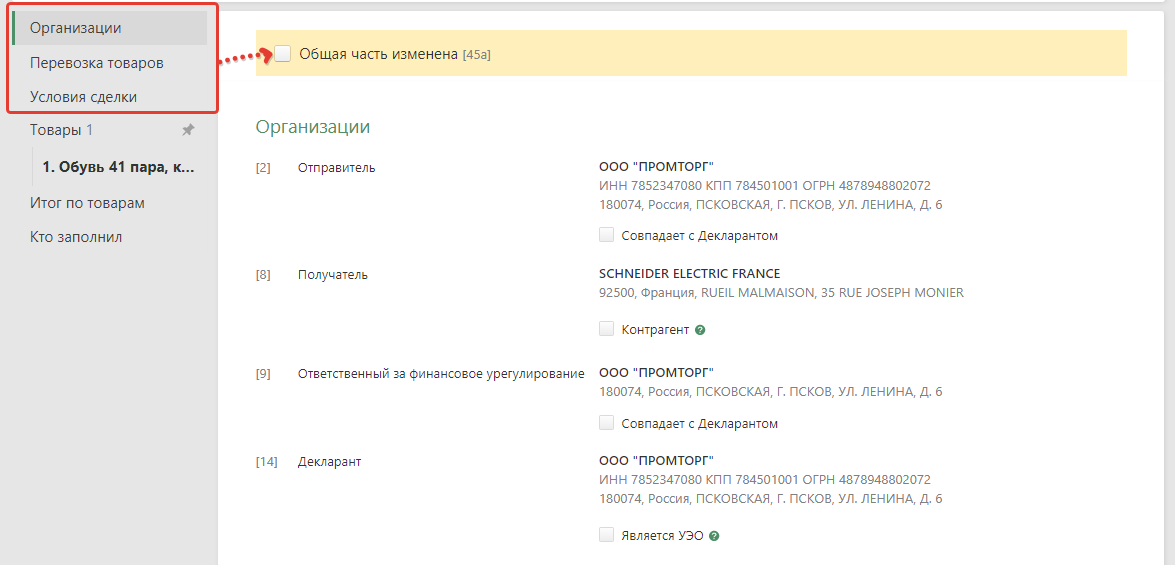

3.3. Разместите документ в архиве, если стала активной соответствующая кнопка. - Проставьте код внесенных изменений в зависимости от того, какая часть декларации корректируется – Общая или Товарная.

Графы ДТ 31 – 47 относятся к Товарной части декларации, остальные – к Общей части.

- К примеру, если были изменены данные в графе 8 «Получатель» или в графе 20 «Условия поставки», то установите флажок «Общая часть изменена».

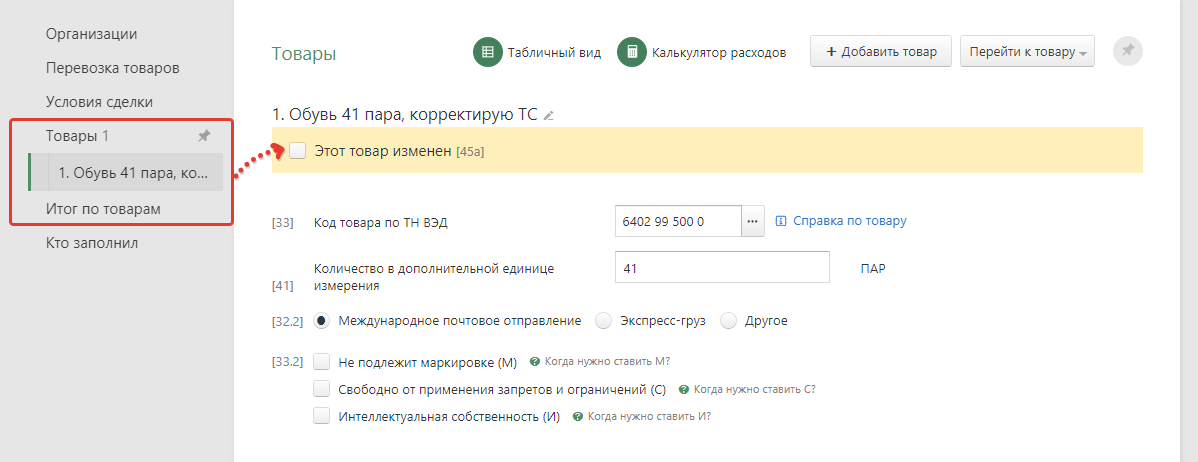

Если изменения относятся к сведениям о декларируемом товаре, например, это графа 35 «Вес брутто (кг)», установите флажок «Этот товар изменен».

Изменение реквизитов дополнительного документа либо его сведений является корректировкой графы 44 товарной части декларации. В этом случае так же нужно установить флажок «Этот товар изменен».

- Далее откроется окно «Редактирование кода изменений».

- В поле «Этап» выберите:

- «0 — До выпуска товаров» — если изменения в декларацию вносятся до принятия решения инспектором по декларации;

- «1 — После выпуска» — если изменения вносятся после принятия решения.

- В поле «Основание» выберите:

- «0 – по инициативе декларанта» — в случае изменения сведений в ДТ по собственной инициативе;

- «1 — результаты проверки таможенных, иных документов и (или) сведений, начатой после выпуска товаров» — если таможенный орган провел проверку после выпуска декларации и инспектор выставил требование о внесении изменений в ДТ;

- «2 — результаты проверки таможенных, иных документов и (или) сведений, начатой до выпуска товаров» — если проверка началась до выпуска декларации, а завершилась после её выпуска. Например, проверка документов и сведений в рамках контроля таможенной стоимости.

- иные варианты в зависимости от ситуации

- Заполните остальные поля исходя из характера внесенных изменений в конкретной ситуации.

- Если аналогичный код изменений необходим во всех товарах, установите флажок «Копировать код во все товары».

- Если код изменений должен стоять только в Общей части декларации, а в товарах нужно удалить ранее заполненный код изменений, то в окне «Редактирование кода изменений в общей части» установите флажок «Очистить код изменений».

- Сохраните указанные коды изменений, нажав на кнопку «Сохранить».

- К примеру, если были изменены данные в графе 8 «Получатель» или в графе 20 «Условия поставки», то установите флажок «Общая часть изменена».

- Выйдите из режима редактирования декларации в рабочую область, для этого нажмите «Сохранить и закрыть».

- КДТ сформируется сервисом автоматически с учетом нормативных требований к заполнению корректировки декларации на товары.

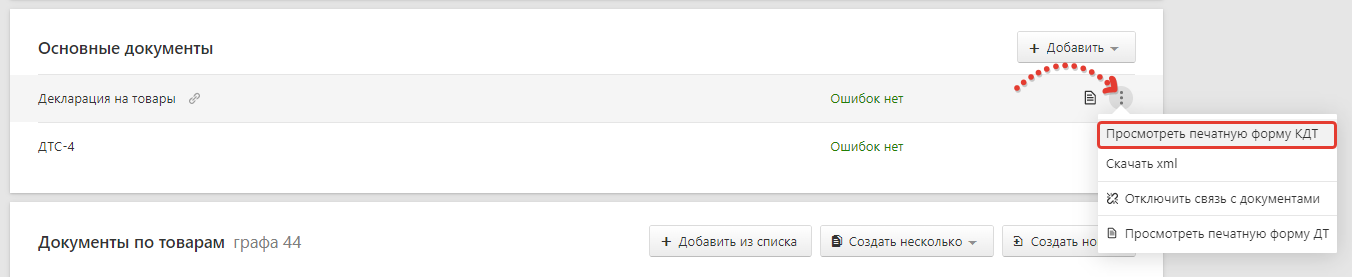

Просмотрите полученную форму КДТ. Для этого откройте меню ДТ и нажмите «Просмотреть печатную форму КДТ». - Сервис автоматически проводит проверку правильности ваших действий и при открытии печатной формы КДТ может предупредить о выявленной ошибке. Следуя подсказке сервиса, исправьте ошибку.

- Если все действия выполнены верно, откроется печатная форма корректировки декларации на товары. Проверьте, чтобы в соответствующих графах КДТ были те изменения, которые внесли в декларацию.

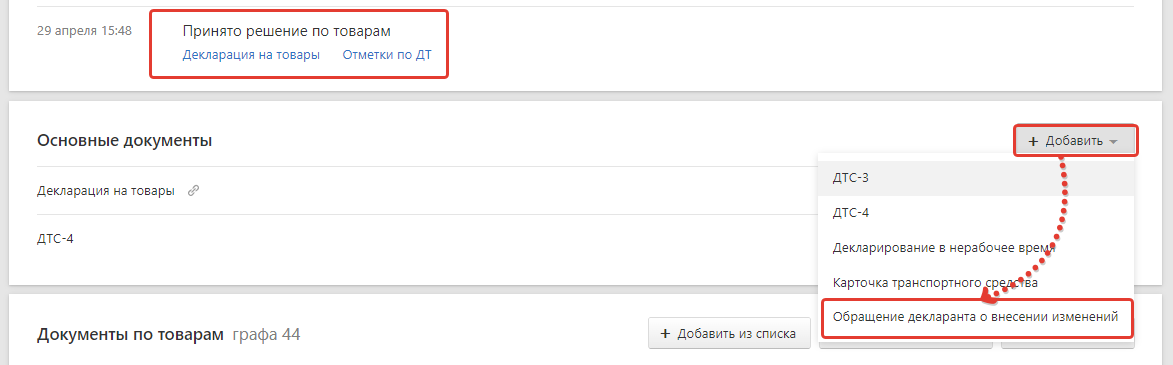

- Если изменения вносятся в декларацию после выпуска товаров, то в разделе «Основные документы» добавьте документ «Обращение декларанта о внесении изменений».

Если изменения вносятся до выпуска товаров, такое Обращение не требуется.

10. Отправьте изменения инспектору, нажав на «Отправить измененную декларацию».

С 1 июля 2019 отправка изменённой ДТ и КДТ после выпуска происходит через запрос на открытие процедуры корректировки декларации.

После успешной проверки внесённых изменений инспектор завершает процедуру корректировки ДТ и присылает декларанту соответствующее уведомление.

Утверждена

Решением Коллегии

Евразийской экономической комиссии

от 10 декабря 2013 г. N 289

ПОРЯДОК

ЗАПОЛНЕНИЯ КОРРЕКТИРОВКИ ДЕКЛАРАЦИИ НА ТОВАРЫ

ПОРЯДОК

ЗАПОЛНЕНИЯ КОРРЕКТИРОВКИ ДЕКЛАРАЦИИ НА ТОВАРЫ

Список изменяющих документов

(в ред. решений Коллегии Евразийской экономической комиссии

от 27.04.2015 N 38, от 06.10.2015 N 129, от 21.06.2016 N 77,

от 13.12.2017 N 173, от 16.01.2018 N 5, от 22.01.2019 N 8,

от 21.05.2019 N 83)

1. Настоящий Порядок определяет правила заполнения корректировки декларации на товары (далее – КДТ), используемой при внесении изменений (дополнений) в сведения, заявленные в декларации на товары (далее – ДТ).

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

2. КДТ состоит из основного листа и добавочных листов (далее соответственно – КДТ1, КДТ2) формата А4 и является неотъемлемой частью ДТ, в которую вносятся соответствующие изменения (дополнения).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Внесение изменений (дополнений) в сведения об одном товаре осуществляется с использованием КДТ1.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Внесение изменений (дополнений) в сведения о двух и более товарах, заявленных в одной ДТ, осуществляется с использованием КДТ1 и необходимого количества КДТ2. В каждую КДТ2 могут вноситься изменения (дополнения) в сведения не более чем о трех товарах.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

3. КДТ не должна содержать подчисток, помарок и исправлений.

4. Количество заполняемых экземпляров КДТ и порядок их распределения соответствуют количеству экземпляров и порядку распределения ДТ, установленным Порядком заполнения декларации на товары, утвержденным Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 (далее – Порядок заполнения ДТ).

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

5. КДТ заполняется в отношении заявленных в ДТ товаров, сведения о которых изменяются (дополняются).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

6. В Республике Беларусь в обязательном порядке заполняются следующие графы КДТ: 1 – 9, 11 – 15, 15 (a, b) – 17, 17 (a, b) – 30, 45a, 54 (за исключением случая заполнения КДТ должностным лицом таможенного органа), а также графы “A”, “C” и “D”.

В случае если изменяются (дополняются) сведения о товарах, то в отношении этих товаров дополнительно заполняются следующие графы КДТ: 31 – 45, 46 – 47, а также графа “B” (если внесение изменений (дополнений) в сведения, заявленные в ДТ, влияет на размер подлежащих уплате таможенных платежей, специальных, антидемпинговых, компенсационных пошлин) и иных платежей, взимание которых возложено на таможенные органы (далее – таможенные, иные платежи), либо касается документов, подтверждающих уплату таможенных, иных платежей).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В случае если сведения в какой-либо графе ДТ не изменяются и (или) не дополняются, в КДТ переносятся сведения, заявленные в соответствующей графе ДТ. В случае если сведения о товарах не изменяются и (или) не дополняются, то в графе 5 КДТ указывается цифра “0”.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

7. В Республике Армения, Республике Казахстан, Кыргызской Республике и в Российской Федерации в обязательном порядке заполняются следующие графы КДТ: 1, 3, 5, 7, 14, 45a, 54 (за исключением случая заполнения КДТ должностным лицом таможенного органа), “A” и “D”, а также графы КДТ, соответствующие графам ДТ, в которые вносятся изменения (дополнения).

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 06.10.2015 N 129, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

8. Графы КДТ заполняются в соответствии с порядком заполнения граф ДТ, установленным Порядком заполнения ДТ, за исключением отдельных граф КДТ, особенности заполнения которых установлены настоящим Порядком.

(в ред. решений Коллегии Евразийской экономической комиссии от 22.01.2019 N 8, от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

9. При внесении изменений (дополнений) в сведения, заявленные в графах ДТ, в соответствующую графу КДТ переносятся все сведения из графы ДТ с учетом вносимых изменений (дополнений), за исключением случая, если в соответствии с настоящим Порядком предусмотрен иной порядок заполнения отдельных граф КДТ.

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

10. Графы 3, 5, 12, 32, 33, 44, 45, 45a, 46, 47, “B”, 54, а также графа “A” КДТ заполняются с учетом следующих особенностей:

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

1) графа 3. “Формы”

┌────────────────┐

│3 Форма │

│ │ │

│ │ │

└──────────┴─────┘

В первом подразделе графы указывается порядковый номер листа КДТ.

Во втором подразделе графы указывается общее количество листов КДТ;

1.1) графа 5. “Всего товаров”

В Республике Армения, Республике Беларусь, Кыргызской Республике и Российской Федерации в графе цифровыми символами указывается общее число товаров по КДТ с учетом вносимых изменений и общее число декларируемых товаров в ДТ.

Данные сведения указываются в соответствующих реквизитах структуры при подаче КДТ в виде электронного документа либо через знак разделителя “/” при подаче КДТ в виде документа на бумажном носителе;

(пп. 1.1 введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

2) графа 12. “Общая таможенная стоимость”

┌────────────────────────────────┐

│ 12 Общая таможенная стоимость │

│ │

│ │ │

└───────────────┴────────────────┘

В первом подразделе графы указывается цифровыми символами в валюте государства – члена Евразийского экономического союза, в таможенный орган которого подается КДТ, общая таможенная стоимость товаров как сумма величин, указанных в первом подразделе графы 45 КДТ1 и КДТ2, и величин, указанных в графе 45 основного и добавочных листов ДТ, по товарам, таможенная стоимость которых не изменялась.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

Во втором подразделе графы проставляется значение таможенной стоимости товаров, указанное:

в графе 12 ДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товаров производится впервые;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в первом подразделе графы 12 предыдущей КДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товаров производилось ранее.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В случае если сведения о таможенной стоимости не изменяются и (или) не дополняются, второй подраздел графы 12 КДТ не заполняется;

В Республике Казахстан второй подраздел данной графы не заполняется;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

3) графа 32. “Товар”

┌─────────────┐

│ 32 Товар N │

│ │ │

│ │ │

└───────┴─────┘

В первом подразделе графы цифровыми символами указывается порядковый номер товара, сведения о котором указаны в графе 31 КТД.

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Во втором подразделе графы цифровыми символами проставляется указанный в графе 32 ДТ порядковый номер товара, в сведения о котором вносятся изменения и (или) дополнения;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

3.1) графа 33. “Код товара”

В графе без пробелов указывается 10-значный код товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС), а в случаях, предусмотренных Таможенным кодексом Евразийского экономического союза, когда для целей исчисления таможенных, иных платежей допускается определение кода товара в соответствии с ТН ВЭД ЕАЭС на уровне не менее первых 4 знаков, – определенный таможенным органом код товара в соответствии с ТН ВЭД ЕАЭС на уровне не менее первых 4 знаков;

(пп. 3.1 введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

4) графа 44. “Дополнительная информация/Представленные документы”

|

44 Дополнительная информация/Представленные документы |

В графу переносятся сведения, заявленные в графе 44 ДТ, с учетом вносимых изменений (дополнений), а также указываются сведения о документах, подтверждающих вносимые изменения (дополнения), в соответствии с порядком заполнения графы 44 ДТ, установленным Порядком заполнения ДТ;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

5) графа 45. “Таможенная стоимость”

┌─────────────────────────────┐

│ 45 Таможенная стоимость │

│ │

│ │ │

└────────────────────┴────────┘

В первом подразделе графы указывается цифровыми символами величина таможенной стоимости товара, определяемая в соответствии с международными договорами и актами, составляющими право Евразийского экономического союза (с учетом вносимых изменений (дополнений) в сведения, заявленные в ДТ), в валюте государства – члена Евразийского экономического союза, в таможенный орган которого подается КДТ.

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Во втором подразделе графы указывается цифровыми символами величина таможенной стоимости товара в валюте государства – члена Евразийского экономического союза, в таможенный орган которого подается КДТ, указанная:

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

в графе 45 ДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товара производится впервые;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в первом подразделе графы 45 предыдущей КДТ, если внесение изменений (дополнений) в сведения о таможенной стоимости товара производилось ранее;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В Республике Казахстан второй подраздел данной графы не заполняется;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

6) графа 45a. “Код изменений”

┌────────────────────────────────┐

│ 45a Код изменений │

│ │

└────────────────────────────────┘

В графе указывается восьмизначный буквенно-цифровой код по следующей схеме:

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

,

где:

элемент 1 – этап внесения изменений (дополнений) в сведения, заявленные в ДТ:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 – до выпуска товаров;

1 – после выпуска товаров;

элемент 2 – обстоятельства, послужившие основанием для внесения изменений (дополнений) в сведения, заявленные в ДТ:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 – по инициативе декларанта;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

1 – результаты проверки таможенных, иных документов и (или) сведений, начатой после выпуска товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

2 – результаты проверки таможенных, иных документов и (или) сведений, начатой до выпуска товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

3 – результаты рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц;

4 – результаты камеральной таможенной проверки;

5 – результаты выездной таможенной проверки;

6 – вступившие в законную силу решения судебных органов государств – членов Евразийского экономического союза;

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

элемент 3 – изменение (дополнение) сведений, заявленных в ДТ, в отношении количества (веса) товаров:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 – изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

1 – технические ошибки (неверное указание единиц измерения, ошибки в кодированных сведениях и т.д.);

2 – несоответствие фактического количества и (или) веса товаров количеству и (или) весу товаров, указанным в ДТ и (или) предусмотренным условиями внешнеэкономической сделки, в том числе при одновременном выявлении технических ошибок;

3 – не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

4 – представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

элемент 4 – изменение (дополнение) сведений, заявленных в ДТ, о происхождении товаров и (или) тарифных преференциях:

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

0 – изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

1 – выявление недостоверных сведений о происхождении товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

2 – выявление несоблюдения условий предоставления тарифных преференций;

3 – предоставление (восстановление) тарифных преференций после выпуска товаров по результатам рассмотрения жалоб на решения, действия (бездействие) таможенных органов и их должностных лиц либо на основании вступивших в законную силу решений судебных органов государств – членов Евразийского экономического союза;

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

4 – восстановление тарифных преференций после выпуска товаров на основании мотивированного обращения декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

5 – не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

6 – представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

элемент 5 – изменение сведений, заявленных в ДТ, в отношении классификационного кода товара по ТН ВЭД ЕАЭС:

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

0 – изменения отсутствуют;

1 – выявление неверной классификации товаров по ТН ВЭД ЕАЭС;

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

2 – не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

3 – представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

элемент 6 – изменение (дополнение) сведений, заявленных в ДТ, в отношении таможенной стоимости товаров:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 – изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

1 – технические ошибки (опечатки, арифметические ошибки, в том числе из-за неправильного применения курса валюты);

2 – ошибки в отношении дополнительных начислений (вычетов), в том числе при одновременном выявлении технических ошибок;

3 – ошибки в выборе метода определения таможенной стоимости и (или) основы для расчета таможенной стоимости товаров, в том числе при одновременном выявлении технических ошибок или ошибок в отношении дополнительных начислений (вычетов);

4 – не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

5 – представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

элемент 7 – изменение (дополнение) сведений, заявленных в ДТ, в отношении исчисленных (уплаченных) таможенных, иных платежей:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

А – изменения (дополнения) отсутствуют;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Б – выявление несоблюдения условий предоставления тарифных льгот (льгот по уплате таможенных пошлин), льгот по уплате налогов, таможенных сборов;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

В – выявление фактов совершения действий в нарушение целей и условий предоставления льгот по уплате ввозных таможенных пошлин, налогов и (или) ограничений по пользованию и (или) распоряжению товарами в связи с применением таких льгот;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Г – отказ декларанта от использования льгот по уплате таможенных пошлин, налогов;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Д – уплата ввозных таможенных пошлин, налогов при частичной уплате ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска), в том числе при несоблюдении условий временного нахождения и использования товаров без уплаты таможенных пошлин, налогов, либо по истечении предельного срока временного нахождения и использования товаров, либо в связи с обращением декларанта о частичной уплате ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска) без уплаты ввозных таможенных пошлин, налогов, до истечения предельного срока, установленного в соответствии с пунктом 3 статьи 219 Таможенного кодекса Евразийского экономического союза;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Е – уплата таможенных пошлин, налогов, в отношении которых была предоставлена отсрочка (рассрочка) их уплаты;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Ж – наступление иных обстоятельств, при которых обязанность по уплате таможенных, иных платежей подлежит исполнению;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

З – указание после выпуска товаров сведений о применении льгот по уплате таможенных платежей, в том числе в связи с представлением в таможенный орган документов, являющихся основанием для предоставления таких льгот;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

И – не представлены документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

К – представленные документы, сведения о которых указаны в ДТ, запрошенные (истребованные) таможенным органом при проведении таможенного контроля после выпуска товаров для проверки заявленных в ДТ сведений, влияющих на размер уплаченных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, не подтверждают проверяемые сведения;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

Л – уплата и (или) взыскание таможенных, иных платежей, пеней и (или) процентов после выпуска товаров в иных случаях, чем предусмотрено кодами “А” – “К”;

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

М – иные изменения (дополнения) сведений, заявленных в ДТ, об исчисленных (уплаченных) таможенных пошлинах, налогах;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Н – изменение (дополнение) сведений, заявленных в ДТ, об уплате иных платежей;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

элемент 8 – изменение (дополнение) иных сведений, заявленных в ДТ:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

0 – изменения (дополнения) отсутствуют;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

абзац утратил силу. – Решение Коллегии Евразийской экономической комиссии от 22.01.2019 N 8;

(см. текст в предыдущей редакции)

1 – продление срока действия таможенной процедуры;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

2 – изменение (дополнение) сведений, заявленных в ДТ, о предоставленном обеспечении уплаты таможенных пошлин, налогов;

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

3 – иные основания;

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

4 – увеличение общего числа декларируемых товаров (добавление товара);

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

5 – уменьшение общего числа декларируемых товаров (исключение товара).

(абзац введен решением Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

Все элементы указываются через знак разделителя “/”, пробелы между элементами не допускаются;

7) графа 46. “Статистическая стоимость”

┌────────────────────────────────┐

│ 46 Статистическая стоимость │

│ │

│ │

└────────────────────────────────┘

Графа заполняется при изменении (дополнении) сведений, заявленных в графе 46 ДТ, о статистической стоимости товаров, в том числе в связи с внесением изменений (дополнений) в сведения, заявленные в графах ДТ, которые использовались для расчета статистической стоимости товаров;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

8) графа 47. “Исчисление платежей”

|

47 Исчисление платежей |

Вид |

Основа начисления |

Ставка |

Сумма |

СП |

Колонки “Вид”, “Основа начисления”, “Ставка”, “Сумма” и “СП” заполняются в соответствии с порядком заполнения соответствующих колонок графы 47 ДТ, установленным Порядком заполнения ДТ, с учетом следующих особенностей.

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

В колонке “СП” указывается код “ВУ” в следующих случаях:

при уплате платежа, в отношении которого была предоставлена отсрочка;

при уплате платежа, в отношении которого была предоставлена льгота по уплате;

при уплате платежа, в отношении которого была предоставлена рассрочка за последний период;

при уплате платежа в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска) с частичным условным освобождением от уплаты ввозных таможенных пошлин, налогов за последний период, если фактически уплаченная (взысканная) сумма платежа за период применения частичного условного освобождения от уплаты ввозных таможенных пошлин, налогов сравняется с суммой этого платежа, исчисленной в размере, подлежащем уплате, как если бы товары были помещены под таможенную процедуру выпуска для внутреннего потребления.

В отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска), в случае нарушения условий полного условного освобождения от уплаты ввозных таможенных пошлин, налогов, либо начала применения частичного условного освобождения от уплаты ввозных таможенных пошлин, налогов, либо отказа от использования льгот или совершения действий с товарами в нарушение ограничений по пользованию и (или) распоряжению этими товарами, установленных в связи с использованием таких льгот, графа заполняется в соответствии с порядком заполнения графы 47 ДТ, установленным Порядком заполнения ДТ, при частичном условном освобождении от уплаты ввозных таможенных пошлин, налогов в отношении товаров, помещенных под таможенную процедуру временного ввоза (допуска);

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

9) графа “B”. “Подробности подсчета”

|

В ПОДРОБНОСТИ ПОДСЧЕТА |

|||||

|

Вид |

Сумма |

Предыдущая сумма |

Изменения |

Номер и дата платежного поручения |

СУ |

|

Общая сумма, подлежащая уплате (взысканию) или возврату |

Графа заполняется, если внесение изменений (дополнений) в сведения, заявленные в ДТ, влияет на размер подлежащих уплате таможенных, иных платежей либо касается сведений о документах, подтверждающих уплату таможенных, иных платежей.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В графе указываются сведения об уплате (взыскании) таможенных, иных платежей по всем товарам, сведения о которых указаны в ДТ, в которую вносятся изменения (дополнения), с учетом следующих особенностей:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

сумма таможенного, иного платежа округляется по математическим правилам:

абзац исключен. – Решение Коллегии Евразийской экономической комиссии от 21.06.2016 N 77;

(см. текст в предыдущей редакции)

в Республике Армения и Республике Казахстан – до целого числа;

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)

в Республике Беларусь, Кыргызской Республике и Российской Федерации – до 2 знаков после запятой.

(в ред. решений Коллегии Евразийской экономической комиссии от 06.10.2015 N 129, от 21.06.2016 N 77)

(см. текст в предыдущей редакции)

В колонке “Вид” указывается код вида таможенного, иного платежа в соответствии с классификатором видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 “О классификаторах, используемых для заполнения таможенных документов”.

(в ред. решения Коллегии Евразийской экономической комиссии от 16.01.2018 N 5)

(см. текст в предыдущей редакции)

В колонке “Сумма” указывается общая сумма подлежащего уплате таможенного, иного платежа за все товары, сведения о которых указаны в ДТ, с учетом вносимых изменений (дополнений). Если общая сумма подлежащего уплате таможенного, иного платежа в отношении всех товаров, сведения о которых указаны в ДТ, после изменения (дополнения) сведений равна 0, в колонке “Сумма” указывается цифра “0”.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В колонке “Предыдущая сумма” проставляется общая сумма таможенного, иного платежа, указанная:

в графе “B” ДТ, если внесение изменений (дополнений) в сведения об уплате (взыскании) таможенных, иных платежей производится впервые;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в колонке “Сумма” графы “B” предыдущей КДТ, если внесение изменений (дополнений) в сведения об уплате (взыскании) таможенных, иных платежей производилось ранее.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В колонке “Изменения” указывают разность величин, указанных в колонках “Сумма” и “Предыдущая сумма”. Если величина, указанная в колонке “Сумма”, меньше величины, указанной в колонке “Предыдущая сумма”, в колонке “Изменения” перед полученным значением указывается знак минус “-“.

Если величина, указанная в колонке “Изменение”, отлична от 0, в отношении каждого такого вида таможенного, иного платежа в колонке “Номер и дата платежного поручения” отдельной строкой (отдельными строками) указываются сведения в разрезе документов, подтверждающих уплату такого платежа, в соответствии с порядком заполнения графы “B” ДТ, установленным Порядком заполнения ДТ, с учетом следующих особенностей:

(в ред. решения Коллегии Евразийской экономической комиссии от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

в случае если в связи с внесением изменений (дополнений) в сведения, заявленные в ДТ, таможенный, иной платеж подлежит доплате, в колонке “Номер и дата платежного поручения” отражаются сведения о фактической уплате дополнительно начисленных сумм таможенного, иного платежа в разрезе платежных документов, в соответствии с которыми произведена уплата;

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в случае если в связи с внесением изменений (дополнений) в сведения, заявленные в ДТ, таможенный, иной платеж подлежит возврату (в колонке “Изменение” указана величина со знаком минус “-“), в колонке “Номер и дата платежного поручения” отражаются сведения о подлежащей возврату сумме таможенного, иного платежа в разрезе платежных документов, в соответствии с которыми произведена уплата (взыскание) платежа, подлежащего возврату. При этом в элементе 2 колонки “Номер и дата платежного поручения” сумма уплаченного таможенного, иного платежа указывается со знаком минус “-“.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

В случае необходимости внесения изменений (дополнений) в сведения о документах, подтверждающих уплату таможенных, иных платежей (элементы 4 – 7 графы “B” ДТ), в колонке “Номер и дата платежного поручения” сведения указываются двумя строками:

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

в первой строке указываются сведения, перенесенные из графы “B” ДТ с указанием в элементе 2 суммы со знаком минус “-“;

во второй строке указываются сведения с учетом вносимых изменений (дополнений) в соответствии с порядком заполнения графы “B” ДТ, установленным Порядком заполнения ДТ.

(в ред. решений Коллегии Евразийской экономической комиссии от 13.12.2017 N 173, от 21.05.2019 N 83)

(см. текст в предыдущей редакции)

В колонке “СУ” указывается способ уплаты таможенного, иного платежа в соответствии с классификатором способов уплаты таможенных и иных платежей, взимание которых возложено на таможенные органы, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378;

10) графа 54. “Место и дата”

┌──────────────────────────────────┐

│ 54 Место и дата │

│ │

│ │

└──────────────────────────────────┘

В графе с новой строки указываются сведения о лице, заполнившем КДТ.

Под номером 1 указываются номер документа, свидетельствующего о включении лица в реестр таможенных представителей (для Российской Федерации номер документа, свидетельствующего о включении лица в реестр таможенных представителей, или регистрационный номер лица в реестре таможенных представителей), если КДТ заполнена таможенным представителем, а также дата и номер договора таможенного представителя с декларантом.

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

Сведения под номером 1 не указываются, если КДТ заполнена декларантом, указанным в графе 14 ДТ.

Дополнительно под номером 1 указывается:

в Республике Беларусь – учетный номер налогоплательщика (УНП);

в Российской Федерации – идентификационный номер налогоплательщика (ИНН) и через знак разделителя “/” код причины постановки на учет (КПП) таможенного представителя, при этом если от имени таможенного представителя выступает его обособленное подразделение, проставляется код причины постановки на учет (КПП), присвоенный по месту нахождения этого подразделения.

Под номером 2 указываются фамилия, имя, отчество физического лица, заполнившего КДТ, номер и дата выдачи документа, удостоверяющего его личность (а также наименование такого документа – для Российской Федерации), занимаемая должность в штате декларанта или таможенного представителя, номер контактного телефона и адрес электронной почты.

(в ред. решения Коллегии Евразийской экономической комиссии от 22.01.2019 N 8)

(см. текст в предыдущей редакции)

В Республике Беларусь, если КДТ по договору поручения между декларантом и таможенным представителем заполняется работником этого таможенного представителя, являющимся специалистом по таможенному оформлению, состоящим в штате таможенного представителя, под номером 2 дополнительно указывается номер квалификационного аттестата специалиста по таможенному оформлению такого работника.

Под номером 3 указываются сведения о документе, удостоверяющем полномочия лица, заполнившего КДТ:

номер и дата документа, удостоверяющего полномочия руководителя декларанта или таможенного представителя, если КДТ заполнена таким руководителем;

номер и дата выдачи доверенности на совершение действий от имени декларанта или таможенного представителя, а также срок действия доверенности (при наличии такого установленного срока), если КДТ заполняется работником декларанта или таможенного представителя.

В Республике Беларусь под номером 4 указывается исходящий номер регистрации документов в соответствии с системой (регламентом) учета исходящих документов декларанта или таможенного представителя.

При подаче КДТ в письменной форме в графе 54 КДТ1 и после всех граф КДТ2 лицо, заполнившее КДТ, проставляет свою подпись, дату заполнения КДТ и удостоверяет сведения, заявленные в КДТ, оттиском печати декларанта или таможенного представителя, если в соответствии с законодательством государств – членов Евразийского экономического союза декларант или таможенный представитель должны иметь печать.

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

При подаче КДТ в виде электронного документа удостоверение сведений, заявленных в КДТ, осуществляется в порядке, установленном законодательством государств – членов Евразийского экономического союза;

(в ред. решений Коллегии Евразийской экономической комиссии от 27.04.2015 N 38, от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

11) графа “A”

┌───────────────────────────┐

│ А │

│ │

└───────────────────────────┘

В первой строке графы указывается регистрационный номер КДТ

по следующей схеме:

,

где:

элемент 1 – регистрационный номер ДТ, сведения в которой изменяются (дополняются);

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

элемент 2 – порядковый номер КДТ к ДТ, сведения в которой изменяются (дополняются) (начиная с номера “01” для первой по счету КДТ к данной ДТ, “02” – для второй, “03” – для третьей и т.д.).

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

Под регистрационным номером КДТ в графе “A” КДТ1 должностным лицом таможенного органа указывается дата, а в случае внесения изменений (дополнений) до выпуска товаров указывается также и время подачи обращения декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ, либо дата подачи КДТ в случаях, если обращение декларанта о внесении изменений (дополнений) в сведения, заявленные в ДТ, не требуется.

(в ред. решения Коллегии Евразийской экономической комиссии от 13.12.2017 N 173)

(см. текст в предыдущей редакции)

При подаче КДТ в письменной форме все записи, произведенные в графе “A”, заверяются подписью должностного лица таможенного органа, зарегистрировавшего КДТ, с проставлением оттиска личной номерной печати.

При подаче КДТ в виде электронного документа удостоверение записей, произведенных в графе “A”, осуществляется в порядке, установленном законодательством государств – членов Евразийского экономического союза.

(в ред. решения Коллегии Евразийской экономической комиссии от 27.04.2015 N 38)

(см. текст в предыдущей редакции)