Как исправить ошибки в 6-НДФЛ, чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Форма 6-НДФЛ была в очередной раз обновлена с отчетности за 1 квартал 2023 года благодаря вступлению в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/[email protected] Вы можете скачать бесплатно бланк и образец актуальной формы 6-НДФЛ, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Как корректно внести данные в новый бланк? Оформите пробный бесплатный доступ к КонсультантПлюс и получите пошаговый алгоритм внесения данных в формуляр. А если вам нужен образец 6-НДФЛ за 1 квартал 2023 год, переходите по этой ссылке.

Как проверить 6-НДФЛ на наличие ошибок, мы рассказали в этом материале.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Не выделены строки 110–190 для каждой ставки налога

При заполнении раздела 2 может быть не учтено, что для каждой ставки налога строки 110–190 заполняются отдельно. В уточненном расчете добавляем строки 110–190 для каждой ставки.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 140 и 160 не должны быть равны. Особенно актуально это было в прошлые периоды, когда организация выплачивала зарплату в следующем месяце, и НДФЛ удерживала тоже в следующем, но начисляла в текущем. В настоящий момент равенство этих строк также не введено в контрольные соотношения. Налоговые органы давали разъяснения по заполнению строк раздела 2 – их нужно заполнять с начала отчетного периода и до самого его конца, т.е. для отчетности за 1 квартал – с 1 января по 31 марта. А вот в разделе 1 указывают НДФЛ, удержанный в период с 1 января по 22 марта. Налог, который удержали с 23 по 31 марта в расчета за 1 квартал не попадет.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 120. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 021–024

НДФЛ должен быть перечислен не позднее 28-го числа в зависимости от периода осуществления выплаты и ссоответственно периода удержания. Так, например, если выплата производится с 1 января по 22 января, то срок перечисления налога – 28 января – в декларации за 1 квартал это первый срок перечисления, сумма должна попасть в строку 021. Если выплату произвели в период с 23 января по 22 февраля, то сумма должна попасть в строку 022, поскольку срок уплаты налога придется на 28 февраля, что соответствует второму сроку перечисления налога для расчета за 1 квартал 2023 года. Таким образом налоговый агент должен четко отслеживать, когда происходят выплаты и когда налог с них перечисляется в бюджет, чтобы верно заполнить указанные строки расчета.

Как заполнить уточненку, узнайте из этой статьи.

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта «Расчет 6-НДФЛ».

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение – «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» – «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Ошибочно уплатили НДФЛ не на тот КБК: по ставке 13% вместо 15%. Как эту сумму отразить в Разделе 1 6-НДФЛ?

В Разделе 1 6-НДФЛ отражается только информацию об удержанном налоге – это сколько мы, по сути, должны были уплатить в бюджет. Фактическую уплату налога в отчете не показываем.

Поэтому ошибочно уплаченную сумму налога по ставке 13% в Разделе 1 6-НДФЛ показывать не нужно. А на странице Раздела 1 для ставки 15% потребуется указать сумму удержанного налога, которую мы должны были уплатить в бюджет, но не заплатили.

Чтобы при сверке 6-НДФЛ с карточкой расчетов с бюджетом у ФНС возникло меньше вопросов, потребуется подать в налоговую заявление на зачет переплаты.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

02.09.2021

Во II квартале 2021 года сотрудникам были осуществлены выплаты свыше 5 млн руб. НДФЛ удержан и перечислен в полном объеме, но в платежном поручении ошибочно указан КБК, относящийся к налоговой ставке 13 %. Как сделать взаимозачет с этого КБК на КБК, по которому отражается налог по ставке 15 %, если расчет по форме 6-НДФЛ за 6 месяцев 2021 года еще не сдавали?

При оформлении платежного поручения на уплату налога в отношении НДФЛ, удержанного с суммы заработка, не превышающего 5 млн руб. и относящегося к части дохода сверх 5 млн руб., применяются разные КБК.

Подпунктом 1 п. 3 ст. 45 НК РФ установлено, что обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа. Обязанность по уплате налога не признается исполненной в случаях, перечисленных в п. 4 данной нормы. При этом неправильное указание КБК в платежном поручении не является основанием для признания обязанности по уплате налога неисполненной. Код бюджетной классификации (КБК) относится к группе реквизитов, позволяющих определить принадлежность платежа.

В соответствии с п. 7 ст. 45 НК РФ при обнаружении налогоплательщиком (иным лицом, предъявившим в банк поручение на перечисление в бюджет денежных средств в счет уплаты налога за налогоплательщика) ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления соответствующих денежных средств в бюджет, налогоплательщик вправе в течение трех лет с даты перечисления таких средств в бюджет представить в налоговый орган по месту учета заявление об уточнении платежа в связи с допущенной ошибкой с приложением к нему документов, подтверждающих уплату соответствующего налога и его перечисление в бюджетную систему, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период, статус плательщика или счет Федерального казначейства.

Заявление об уточнении платежа может быть представлено на бумажном носителе или в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или через «Личный кабинет налогоплательщика».

Поскольку утвержденной формы заявления нет, оно составляется в произвольной форме. В заявлении рекомендуем указать:

– сведения об организации, контактные данные;

– сведения об инспекции, в которую будет направлено заявление;

– обстоятельства перечисления платежа (номер и дата платежного поручения, наименования налога, период, за который перечислен налог, сумма платежа);

– ошибку, допущенную при оформлении платежного поручения, а также правильный реквизит;

– должность и контактный телефон сотрудника (например, бухгалтера), с которым при необходимости сможет связаться налоговый инспектор.

Вместе с заявлением нужно представить копию платежного поручения и копию банковской выписки (выписка подтвердит, что на дату платежа средств для уплаты налога на счете было достаточно).

Заявление подписывает руководитель организации или уполномоченный представитель.

При поступлении в налоговый орган заявления налогоплательщика об уточнении вида и принадлежности платежа налоговым органом в течение 10 рабочих дней с даты поступления заявления выносится решение об уточнении платежа (см. Порядок работы налоговых органов с невыясненными платежами, утвержденный Приказом ФНС РФ от 25.07.2017 № ММВ-7-22/579@). Решение об уточнении платежа выносится на день фактической уплаты налога в бюджет.

Таким образом, при обнаружении ошибочно указанного КБК в платежном поручении на перечисление НДФЛ организация вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа (см. Письмо Минфина РФ от 19.01.2017 № 03-02-07/1/2145).

Кстати, контролеры указали, что уточнить КБК можно только в пределах одного и того же налога. В рассматриваемом случае это возможно, поскольку организация перечислила НДФЛ за работников на неверный КБК, но тоже предназначенный для этого налога.

К сведению: Федеральная налоговая служба проинформировала, что с 2 августа 2021 года при обнаружении ошибки в оформлении платежного поручения налогоплательщики могут подать заявление об уточнении платежа в любом налогом органе, то есть вне зависимости от места постановки на учет.

Поиск и уточнение платежа осуществляются в режиме налогового автомата. О результатах обработки заявления налогоплательщик будет проинформирован письменно. Новый функционал позволит значительно снизить трудозатраты граждан на взаимодействие с налоговыми органами, сократить издержки налоговых органов на обработку заявлений граждан и уточнение платежей, обеспечить качественный уровень налоговых услуг. Подать заявление об уточнении платежа также могут пользователи «Личного кабинета налогоплательщика».

В заключение отметим, что для исправления ошибки необходимо представить в налоговый орган заявление об уточнении принадлежности платежа.

Манохова С. В.,

эксперт информационно-справочной системы «Аюдар Инфо»

![]()

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

Попробовать

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

![]()

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

![]()

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

- КБК;

- ОКТМО;

- период.

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

![]()

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

![]()

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.,

Проверить уведомление перед отправкой можно по контрольным соотношениям, утвержденным Письмом ФНС от 17.03.2023 № ЕА-4-15/3132@. Соотношения проверяют взаимосвязь между КБК, налоговым периодом и датой подачи уведомления.

Порядок исправления ошибок в уведомлениях описан в письмах ФНС от 31.01.2023 № БС-3-11/1180@ и от 03.02.2023 № БС-3-11/1379@. Он зависит от того, где сделана ошибка: в сумме налога или в реквизитах уведомления (ОКТМО, КПП, КБК, налоговый или отчетный период).

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

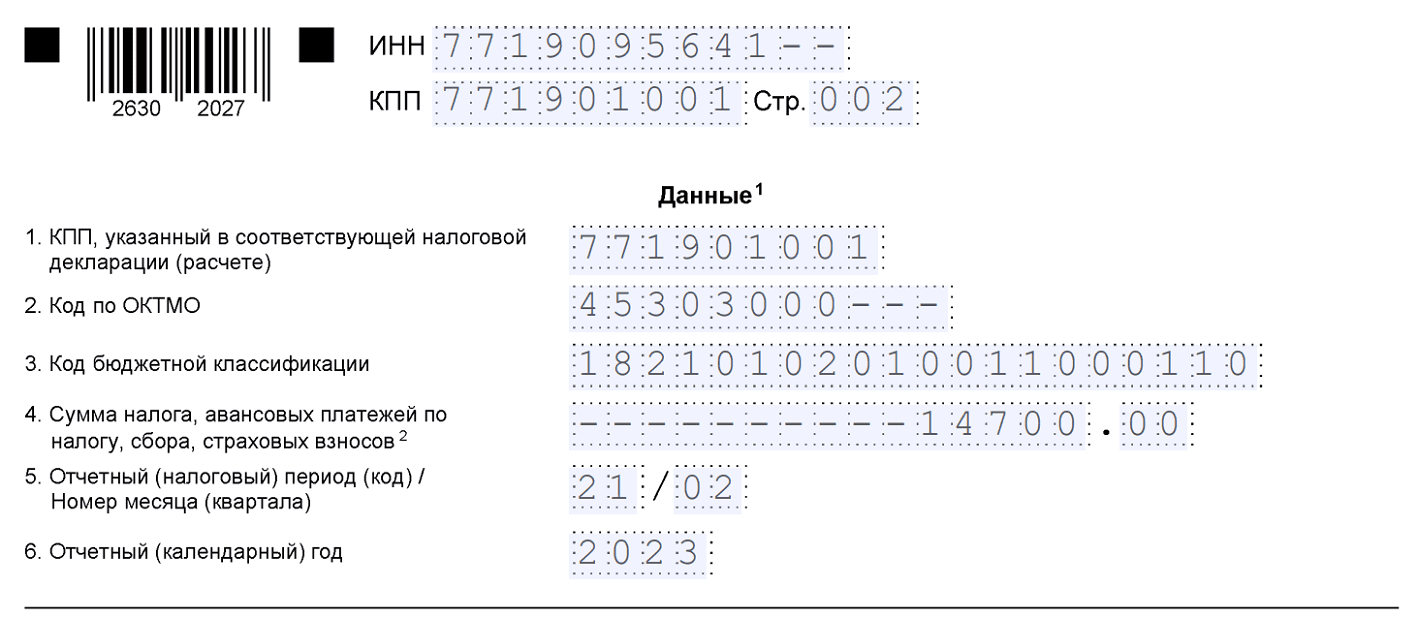

Пример. Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

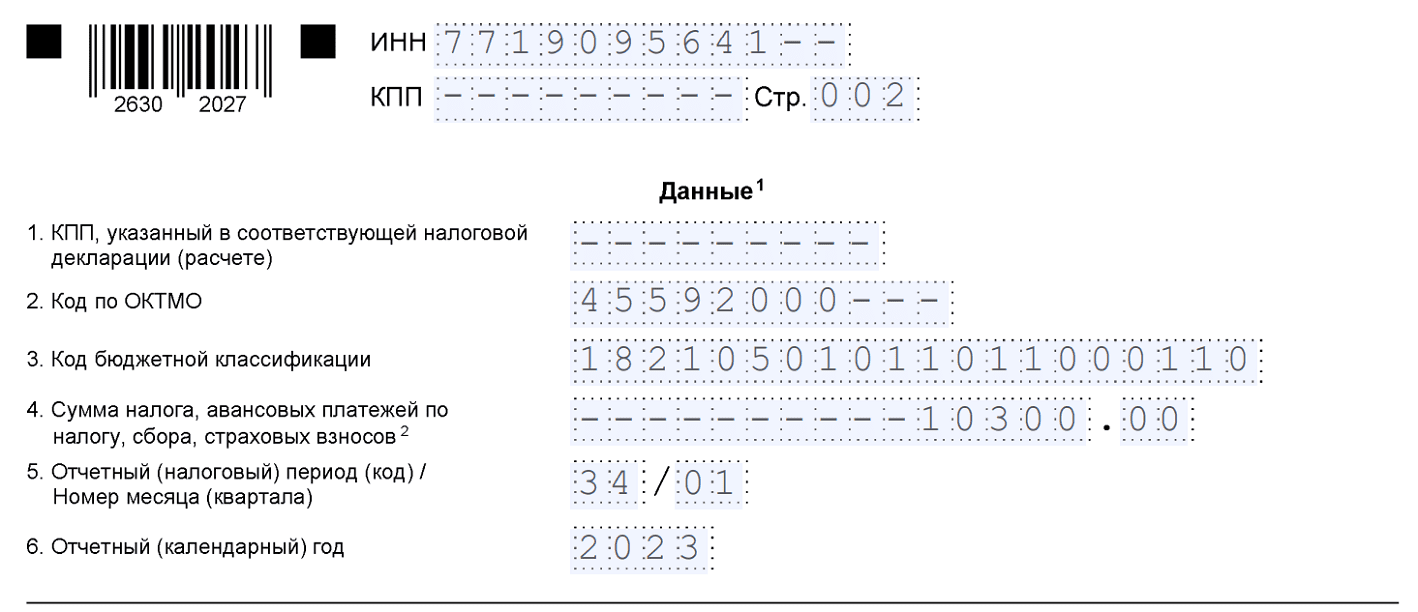

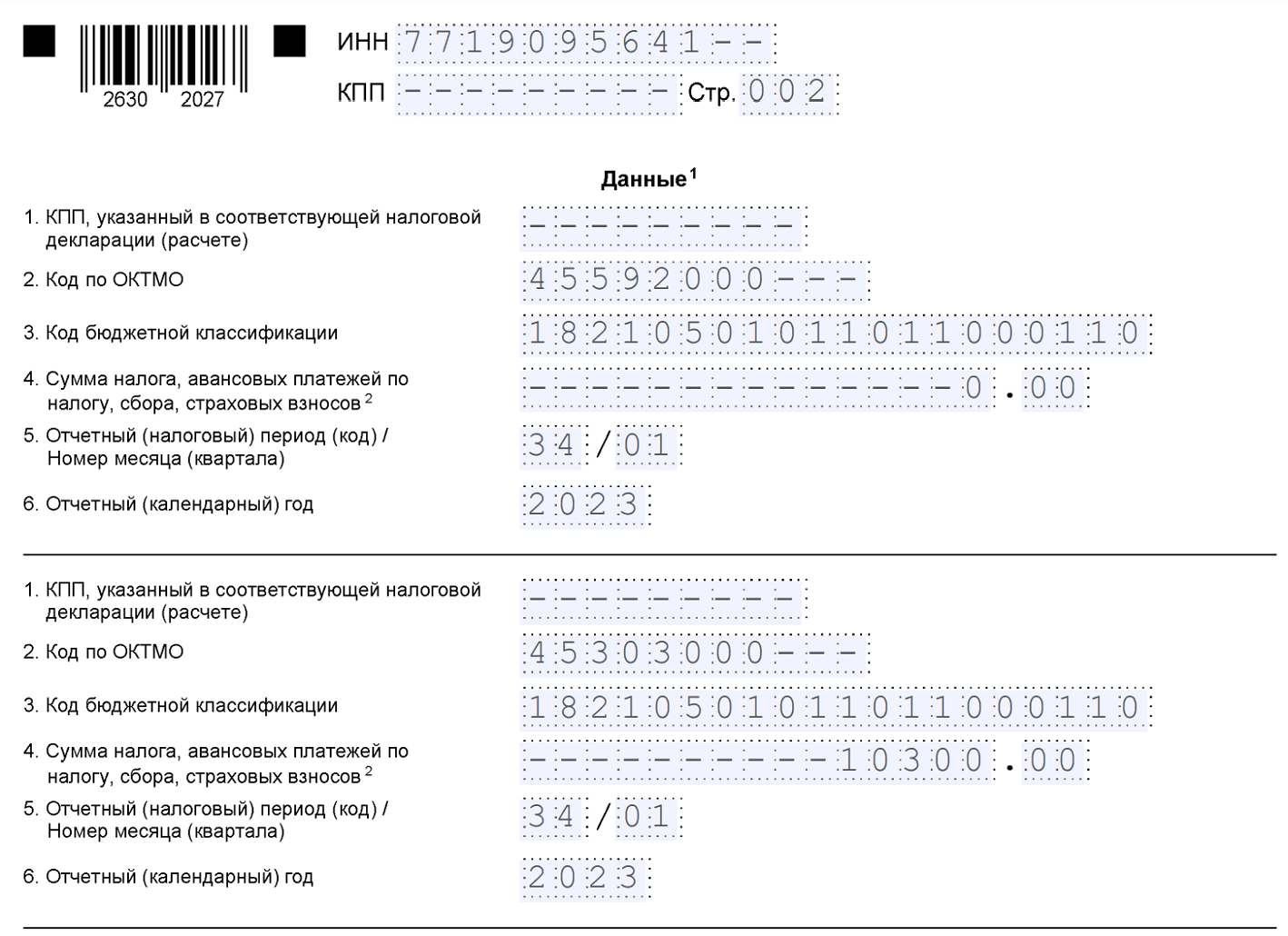

Пример. ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

- в первом блоке дублируем все реквизиты из неверного уведомления, кроме суммы — здесь ставим «0»;

- во втором блоке во всех строках указываем верные данные.

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Кстати, КПП налоговики считают «не очень важным» реквизитом уведомления и не учитывают его при распределении налога. Главное, на что они ориентируются, — это ИНН, КБК и ОКТМО (Письмо ФНС от 01.03.2023 № БС-4-21/2346@).

![]()