Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 февраля 2022 г.

Содержание журнала № 5 за 2022 г.

Н.Н. Катаева,

ведущий эксперт

В каком порядке отразить исправление ошибки в КУДиР по скорректированному УПД? Как в декларации указать основание применения льготной налоговой ставки? Какую сумму доходов и налоговую ставку за время налоговых каникул нужно указать в декларации? Как заполнять раздел 3 при получении субсидии за нерабочие дни? В каких периодах применяется льготная ставка при переходе с НПД на УСН? Отвечаем на эти и другие вопросы упрощенцев.

Сдаем налоговую декларацию на УСН и не только

Как исправить ошибку при получении скорректированного УПД

Подрядчик в декабре 2021 г. выставил нашей организации на УСН с объектом «доходы минус расходы» УПД на оказанные услуги. Мы услуги оплатили и отразили в КУДиР за 2021 г. 10.02.2022 подрядчик обнаружил ошибку в документе, исправил УПД, уменьшив стоимость услуг, и передал нам наш экземпляр. Как нам теперь поправить КУДиР? Можно ли уменьшить стоимость оказанных услуг за 2021 г., если декларацию по УСН мы еще не сдали?

Подрядчик в декабре 2021 г. выставил нашей организации на УСН с объектом «доходы минус расходы» УПД на оказанные услуги. Мы услуги оплатили и отразили в КУДиР за 2021 г. 10.02.2022 подрядчик обнаружил ошибку в документе, исправил УПД, уменьшив стоимость услуг, и передал нам наш экземпляр. Как нам теперь поправить КУДиР? Можно ли уменьшить стоимость оказанных услуг за 2021 г., если декларацию по УСН мы еще не сдали?

— По общим правилам при выявлении ошибок в расчете налоговой базы, относящихся к прошлым годам, вы должны пересчитать налоговую базу и сумму налога за период, в котором были допущены ошибкистатьи 54, 81 НК РФ; Письмо Минфина от 06.10.2020 № 07-01-09/87189. То есть при обнаружении в 2022 г. ошибки, относящейся к периоду 2021 г. (в том числе из-за изменения стоимости услуг в первичном документе), необходимо скорректировать базу за 2021 г. и подать за этот период уточненную декларацию.

Но поскольку вы декларацию за 2021 г. еще не сдали, представлять уточненку за 2021 г. не придется. Вам надо на основании скорректированного УПД внести корректировки в КУДиР за 2021 г., а потом из нее верную стоимость услуг перенести в декларацию по УСН за 2021 г.

Конец ознакомительного фрагмента статьи

Комментарии (0)

![]()

Статья открыта для подписчиков электронного журнала «Главная книга» или по временному доступу

Другие статьи журнала по теме:

УСН – расчет / уплата

2023 г.

2022 г.

2021 г.

Ответы на вопросы про КУДиР

Приложение «Книга учёта доходов и расходов» само заполняет книгу учёта доходов и расходов (КУДиР) данными с вашей онлайн-кассы. В этой статье отвечаем на основные вопросы про это приложение.

В этой статье:

- Общие вопросы про КУДиР

- Вопросы про приложение КУДиР

Общие вопросы про КУДиР

Что такое КУДиР?

КУДиР — книга учёта доходов и расходов. Её должны вести ООО на УСН (статья 346.24 НК РФ) и ИП на любом режиме налогообложения:

- УСН — статья 346.24 НК РФ;

- патенте — пункт 1 статьи 346.53 НК РФ;

- ОСНО — пункт 4 раздела 2 приказа Минфина.

Зачем нужна КУДиР?

Вести КУДиР требует текущее законодательство. Также КУДиР помогает рассчитать необходимый налог к уплате. Самостоятельно подавать книгу в ФНС не нужно. КУДиР предоставляют только по требованию.

Можно ли вести электронную КУДиР?

Можно, и это удобно. При этом электронную КУДиР надо распечатывать по окончании налогового периода. Распечатанная или рукописная книга должна быть пронумерована, прошнурована, скреплена подписью руководителя или предпринимателя и печатью, если есть.

Приложение №2 к приказу Минфина РФ от 22 октября 2012 г. №135н

Как вести КУДиР?

- Для каждого налогового периода (календарного года) — новая КУДиР;

- записи в книге ведут нарастающим итогом в хронологическом порядке;

- КУДиР заполняют кассовым методом: учитывают только реальное движение денег в кассе или на расчётном счёте. Например, если товар отгружен покупателю, но оплата не получена, то это не признаётся доходом для кассового метода учёта. Такие же правила действуют и для расходов;

- КУДиР ведут на компьютере в бухгалтерской программе или от руки;

- суммы вносят в книгу в рублях и копейках;

- в рукописной КУДиР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяют её должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

Что если не вести КУДиР?

При любых вопросах к годовой декларации ФНС может запросить книгу учёта для тщательной проверки. Налоговая может оштрафовать предпринимателя в нескольких случаях:

- КУДиР отсутствует или в ней есть ошибки — штраф от 10 000 рублей (ст. 120 НК РФ и ст. 15.11 КоАП);

- Если КУДиР не ведут несколько лет — штраф 30 000 рублей;

- Если предприниматель не вёл КУДиР и заплатил меньше налогов, чем положено — штраф в размере 20% от неоплаченной суммы налога, но не меньше 40 000 рублей.

Нужно ли подавать КУДиР вместе с декларацией?

Нет. КУДиР предоставляют только по требования налоговой инспекции.

Если у меня несколько патентов, нужно вести для каждого?

Нет. Вы можете вести несколько патентов в одной КУДиР.

Можно ли использовать Z-отчёт как первичный документ?

Использовать в КУДиР только первичные документы требуют от тех, кто ведёт бухгалтерский учёт. По закону ИП не обязаны вести бухгалтерский учёт. Это можно делать по желанию. Поэтому ответ на вопрос разный для каждого предпринимателя:

- если вы ИП и ведёте бухгалтерский учёт — вы не сможете использовать Z-отчёт, так как он не является первичным документом;

- если вы ИП и не ведёте бухгалтерский учёт — налоговая допускает использование Z-отчёта в КУДиР, так как в законе явно не указаны необходимые документы.

Можно ли не вносить каждый чек в КУДиР?

Можно, вносите данные из Z-отчёта.

Как учитывать расходы на себестоимость товара?

Расходы должны быть отражены в день продажи товара. Расчёт себестоимости каждый предприниматель определяет сам, так как существует несколько методов определения себестоимости.

Вопросы про приложение КУДиР

Как работает приложение?

При первом запуске вы указываете данные о своей организации. Каждый день с ваших Эвоторов в приложение поступают данные о доходах наличными деньгами. Движение денег по банковскому расчётному счёту вы должны внести, загрузив банковскую выписку. Можете также настроить интеграцию со Сбербанком.

Как загрузить выписку

Как связать КУДиР с аккаунтом в банке

В любой момент можно получить электронную копию книги. Для этого нажмите Скачать книгу. Книга представлена в формате электронных таблиц (.xls).

Как сформировать книгу за 2020 год?

Обратитесь к менеджеру или в техническую поддержку.

Как отправить запрос в техническую поддержку

Как работать с тарифом «КУДиР+»

- При первом входе в приложение с тарифом «КУДиР+» проверьте информацию об организациях. Для этого перейдите на вкладку Основная информация. На ней показаны все организации, зарегистрированные на ваших Эвоторах. Для каждой организации показан список её Эвоторов. Для каждого Эвотора показана текущая система налогообложения;

- на этой же странице добавьте рассчётные банковские счета;

- Если вы работаете на патенте, то добавьте информацию обо всех патентах. Для этого нажмите Добавить патент;

- всю информацию с Эвоторов приложение само распределит в нужные КУДиР;

- при Скачивании книги выбирайте нужное юридическое лицо и систему налогообложения.

Почему не сохраняются данные при оплате картой?

В соответствии с пунктом 1 статьи 346.17 НК датой получения доходов признаётся день поступления денежных средств на счета в банках или в кассу. Это называется кассовый метод.

Если клиент оплатил товар на терминале банковской картой, то в КУДиР это операция не попадёт, так как деньги ещё не поступили на счёт. В КУДиР попадёт запись после поступления денег на счёт. Датой операции будет дата поступления на счёт, а номером документа — номер входящей платёжки.

Полученная сумма будет ниже, чем оплаченная клиентом из-за комиссии платёжной системы. В КУДиР вносите сумму по платёжному документу плюс комиссия платёжной системы.

Почему не скачивается книга?

Перейдите на вкладку Реквизиты и убедитесь, что вы указали систему налогообложения.

Почему в скачанной книге не все платежи?

В книгу не попадают платежи банковскими картами. По требования закона безналичные платежи нужно вносить в КУДиР в день фактического поступления средств на банковский счёт.

Чтобы правильно внести все платежи, сделайте банковскую выписку в формате 1С. В ней видно какие платежи попадут в книгу, а какие нет. Это показывает столбец КУДиР.

Можно ли в приложении вести КУДиР для нескольких юрлиц или СНО?

Можно. Для этого перейдите на тариф «КУДиР плюс».

Если у вас УСН и ПСН на одном терминале, то приложение может работать некорректно.

Как учитываются возвраты?

Возвраты по кассе автоматически попадают в КУДиР. Они попадают в колонку «Доходы» со знаком минус.

Читайте также

- Учёт финансов в КУДиР

- Загрузить банковскую выписку в КУДиР

- Работа с операциями в КУДиР

- Как сформировать книгу за 2021 год

Главным налоговым регистром для индивидуальных предпринимателей, применяющих упрощенную систему, является Книга учета доходов и расходов. Она представляет собой документ, в котором отражаются поступления и траты, влияющие на налоговую базу. Как правильно заполнять Книгу учета? Как внести в нее исправления? Обязаны ли предприниматели заверять Книгу учета в налоговой инспекции? На эти и другие вопросы мы ответим в статье.

Главным налоговым регистром для индивидуальных предпринимателей, применяющих упрощенную систему, является Книга учета доходов и расходов. Она представляет собой документ, в котором отражаются поступления и траты, влияющие на налоговую базу.

Как правильно заполнять Книгу учета? Как внести в нее исправления? Обязаны ли предприниматели заверять Книгу учета в налоговой инспекции?

Книга и обязанности

Форма для каждого своя

Книгу учета доходов и расходов обязаны вести индивидуальные предприниматели, применяющие упрощенную систему налогообложения и УСН на патенте1 (ст. 346.24 и 346.5 НК РФ). При этом приказом Минфина России от 31.12.2008 г. № 154н утверждены две формы такой Книги: первая предусмотрена для налогоплательщиков, применяющих обычную упрощенную систему, вторая – для предпринимателей, выбравших патентную “упрощенку”. Этим же нормативным актом утвержден и Порядок заполнения соответствующих Книг учета (далее – Порядок заполнения).

На основе данных такой Книги заполняется налоговая декларация по УСН.

Перечислим основные требования по составлению Книги учета:

- отражаются все доходы и расходы за отчетный (налоговый) период, учитываемые при исчислении единого налога;

- операции указываются в хронологическом порядке (дата операции определяется по данным первичных документов);

- каждая операция занимает отдельную строку;

- подчистки и помарки не допускаются.

Оформлять учетные документы необходимо в момент совершения хозяйственной операции, а если это не представляется возможным – непосредственно после ее окончания. Об этом сказано в письме Минфина России от 21.06.2007 г. № 03-11-05/135.

На каждый календарный год заводится новая Книга учета. Ее можно вести как в электронном виде, так и на бумаге. Перейти с бумажной формы ведения Книги учета на электронную можно как с начала года, так и в течение налогового периода, например, по окончании I квартала (письмо Минфина России от 16.01.2007 г. № 03-11-05/4).

Также обратите внимание, что если предприниматель не вел деятельности в течение года, по его окончании он должен подать “нулевую” декларацию по форме № 3-НДФЛ, а в следующем году оформить новую Книгу учета доходов и расходов (письмо УФНС России по г. Москве от 16.12.2004 г. № 27-08/81075).

Нужно ли заверять в налоговой инспекции?

Налоговый кодекс передает Минфину России полномочия на утверждение формы и порядка заполнения Книги учета доходов и расходов (ст. 346.24 НК РФ). Выполняя это предписание, финансовое ведомство установило, что книга должна ежегодно в определенный срок направляться в налоговый орган и заверяться его представителем (п. 1.5 Порядка заполнения Книги учета доходов и расходов, утв. приказом Минфина России от 31.12.2008 г. № 154н). При этом чиновники считают, что несвоевременное заверение книги равносильно несвоевременной подаче документов, необходимых для проведения налогового контроля, что наказывается штрафом в размере 50 рублей за каждый непредставленный документ (ст. 126 НК РФ).

Так, согласно позиции Минфина, если предприниматель заполняет Книгу учета в печатном виде, ее сначала нужно завизировать в налоговой инспекции. Для этого оформляется титульный лист книги, документ прошнуровывается и пронумеровывается. На последней странице указывается количество страниц и ставится подпись предпринимателя. Доказательством того, что книга завизирована, будет подпись сотрудника инспекции и печать налоговой. Если Книга учета закончилась до окончания налогового периода, предпринимателю придется завести новый документ и так же заверить его в налоговой инспекции.

Распечатку же электронного варианта Книги необходимо представить в инспекцию не позднее последнего дня сдачи налоговой декларации. Напомним, что в предыдущем приказе Минфина России от 30.12.2005 г. № 167н на аналогичную тему только говорилось, что электронная Книга учета заверяется после завершения налогового периода. А когда именно: через месяц, два, полгода – не уточнялось.

Важно!

Предприниматели отчитываются за налоговый период до 30 апреля следующего года включительно (ст. 346.23 НК РФ).

Однако Налоговый кодекс не содержит каких-либо требований по подаче книги в налоговый орган. Поэтому о сроках ее сдачи и соответствующем заверении не должно идти речи. Аналогичная позиция изложена в письме ФНС России от 03.02.2010 г. № ШС-22-3/84@. Главные налоговики считают, что указанные книги заверяются только по просьбе налогоплательщиков, а инспекторы не вправе этого требовать. Соответственно, нельзя наказать компанию на УСН ни за опоздание с заверением книги, ни за ее ежегодное непредставление. Единственная реальная опасность – неотчитавшийся “упрощенец” станет кандидатом на проведение налоговой проверки.

Правда, ВАС РФ придерживается мнения, что требование п. 1.5 Порядка представлять данные книги для заверения в инспекцию нормам Налогового кодекса не противоречит (определение от 22.12.2009 г. № ВАС-13965/09).

Судебно-арбитражная практика

Минфин вправе не только утверждать форму и порядок заполнения книги учета доходов и расходов, но и порядок ее заверения в налоговом органе. К такому выводу ВАС РФ пришел в решении от 11.09.2009 г. № 9513/09.

По мнению суда, книга учета является не только документом налогового учета, но и заменяет для упрощенцев необходимость ведения бухгалтерского учета. Принимая положения о заверении книги, Минфин тем самым определил ее форму и порядок заполнения, то есть действовал в соответствии со статьей 346.24 Налогового кодекса. Порядок заверения книги в данном случае следует отнести к ее форме, поскольку форма включает способ существования содержания, неотделимый от него и служащий его выражением (решение ВАС РФ от 26.01.2009 г. № 16758/08).

Таким образом, решение, заверять или нет книгу учета в налоговой инспекции, предпринимателю придется принимать самостоятельно. Но при этом не стоит забывать, что чиновники имеют склонность менять свое мнение.

Как исправить ошибки

Если предприниматель обнаружил ошибку в Книге учета в прошлом налоговом периоде, в нее нужно внести исправления. Дело в том, что правила внесения исправлений в Книгу учета не зависят от того, в каком периоде возникла ошибка (в прошлом или текущем). Об этом сказано в письме УФНС России по г. Москве от 28.11.2005 г. № 18-11/3/87288.

Исправления можно внести несколькими способами:

- перечеркнуть неверное значение показателя и вписать правильное;

- провести дополнительную операцию (например, если сумма по операции занижена);

- метод “красное” сторно (отражается аналогичная операция со знаком “минус”).

Все исправления должны быть обоснованы. Рядом с исправленной записью ставится дата корректировки и подпись предпринимателя.

Порядок заполнения…

…при обычной УСН

Рассмотрим порядок заполнения Книги учета предпринимателями, которые применяет традиционную “упрощенку”.

Раздел I

Раздел I состоит из 4 таблиц, в которых отражают доходы и расходы за каждый квартал.

Справка

На титульном листе не нужно указывать дату и номер уведомления о возможности применять упрощенную систему.

В графе 1 записывается порядковый номер, в графе 2 – дата и номер первичного документа, на основании которого делается запись, в графе 3 – содержание операции, в графах 4 и 5 – доходы и расходы. Как известно, порядок заполнения этого раздела зависит от того, какой объект налогообложения выбрал налогоплательщик. Если предприниматель платит единый налог с доходов, то он помимо первых 3 граф дополнительно отражает показатели в графе 4. А вот заполнять графу 5 обязаны только упрощенцы с объектом “доходы минус расходы”. Однако ее вправе по своему усмотрению заполнять и предприниматели, применяющие “доходную” “упрощенку” (письмо Минфина России от 15.08.2008 г. № 03-11-04/2/118). В этом случае они отражают в графе 5 расходы, которые связаны с получением доходов, облагаемых в соответствии с УСН. Еще раз повторимся, что это право, а не обязанность.

Итак, в графе 4 отражают доходы, которые учитывают при расчете единого налога. Это выручка от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. В графе 4 не учитывают доходы:

- указанные в статье 251 Налогового кодекса;

- облагаемые налогом на прибыль по ставкам 0, 9 и 15 процентов. Это доходы, полученные в виде дивидендов, а также по операциям с отдельными видами долговых обязательств.

Из порядка заполнения раздела I четко следует, как нужно отражать доходы при переходе на УСН с общего режима (метод начисления). В этом случае на дату такого перехода в графе 4 нужно отразить денежные средства, полученные на общем режиме в оплату по договорам, которые будут исполнены уже при работе на спецрежиме. В то же время не учитывают в доходах предоплату, полученную на УСН, если она уже была включена в базу по налогу на прибыль. Отметим, что аналогичные положения прописаны и в подп. 1, 3 п. 1 ст. 346.25 НК РФ.

В графе 5 отражают расходы, которые уменьшают налоговую базу. Закрытый перечень таких затрат приведен в пункте 1 статьи 346.16 НК РФ.

Справку к разделу следует составлять только при объекте налогообложения “доходы минус расходы” и лишь после окончания налогового периода. В строке 010 отражаются полученные доходы, в строке 020 – учитываемые расходы, в строке 030 – разница между уплаченным минимальным и исчисленным единым налогами за прошлый налоговый период, если налогоплательщик решил уменьшить на нее налоговую базу. Сама налоговая база указывается в строке 040 или 041.

Пример 1

Предприниматель А.С. Корольков применяет УСН с объектом налогообложения “доходы минус расходы”. На его расчетный счет 27.01.2010 г. поступило 74 200 руб. за реализованные товары, а 28.01.2009 г. была выдана зарплата за январь, составившая 51 800 руб., и перечислен НДФЛ в размере 6 734 руб. Отразим данные операции в Книге учета доходов и расходов.

Согласно пункту 1 статьи 346.17 НК РФ при упрощенной системе доходы учитываются на дату получения денег и другого имущества. Значит, 27.01.2010 г. в Книге учета следует зафиксировать доходы от реализации: в графе 2 записать дату и номер платежного поручения, в графе 3 – фразу “получены денежные средства за проданные товары”, в графе 4 – 74 200 руб. В соответствии с подп. 6 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ 31.01.2010 г. предприниматель вправе признать расходы на оплату труда вместе с перечисленным НДФЛ. Выделим для них две строки: в первой в графе 2 укажем дату и номер ведомости на заработную плату, в графе 3 – “выдана заработная плата за март”, в графе 5 – 51 800 руб.; во второй в том же порядке приведем дату с номером платежного поручения на уплату НДФЛ, фразу “перечислен НДФЛ” и 6 734 руб. Заполненная часть раздела I приведена в Таблице 1.

Таблица 1. Фрагмент Книги учета доходов и расходов за I квартал

Раздел II

Раздел II для записей расходов на покупку (сооружение, изготовление) основных средств и нематериальных активов заполняется только при объекте налогообложения “доходы минус расходы” (п. 3.1 Порядка).

В графе 1 записывается порядковый номер, в графе 2 – наименование объекта основных средств или нематериальных активов, в графах 3-5 – даты оплаты, сдачи документов на регистрацию и ввода в эксплуатацию (постановки на учет). В графе 6 проставляется первоначальная стоимость имущества, в графе 7 – срок полезного использования, в графе 8 – остаточная стоимость, а в графе 9 – число кварталов налогового периода, в течение которых распоряжались объектом. Графа 10 предназначена для указания доли стоимости объекта, принимаемой в расходы за налоговый период, а графа 11 – доли за каждый квартал налогового периода. В графах 12 и 13 фиксируются значения поквартальных и годовых расходов. Графа 14 введена для записей расходов на данный объект, учтенных в предыдущие налоговые периоды применения упрощенной системы, а графа 15 – суммы, переносимой на следующие годы. В графе 16 указывается дата реализации или иного выбытия актива. По объектам, купленным (построенным, изготовленным) при упрощенной системе, графы 7, 8, 14 и 15 не заполняются.

В пункте 3.3 Порядка говорится, что в разделе II можно отражать не только расходы на приобретение, сооружение и изготовление, но и на реконструкцию, достройку, модернизацию и техническое перевооружение основных средств. Такие затраты отражают на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Отметим также, что в графу 6 следует вносить первоначальную стоимость основных средств и нематериальных активов, появившихся у налогоплательщика при упрощенной системе. То есть по объектам, приобретенным (построенным и т.д.) до перехода на УСН, графа 6 не заполняется. Расходы на модернизацию (реконструкцию, достройку, дооборудование или техническое перевооружение) основных средств, приобретенных до перехода на “упрощенку”, рекомендуется отражать не в графе 6, а в графе 8. Иначе говоря, как первоначальную, а не как остаточную стоимость. При этом списывать такие расходы необходимо согласно подпункту 1 пункта 3 статьи 346.16 НК РФ равными долями по кварталам, оставшимся до конца налогового периода.

Раздел III

Раздел III, в котором отражаются убытки, уменьшающие базу по единому налогу, заполняется только при объекте налогообложения “доходы минус расходы”. Напомним, что с 2009 года упрощенцы могут учесть всю сумму полученных убытков единовременно без каких-либо ограничений (п. 7 ст. 346.18 НК РФ). Сделать это можно в течение 10 лет, следующих за убыточным годом. Ранее доля списываемого убытка в налоговой базе не могла превышать 30 процентов. Оставшуюся часть предприниматель мог перенести на следующие налоговые периоды.

В строке 010 указывают общую величину убытков, перенесенных с прошлых периодов, а в строках 020-110 суммы распределяют по годам их появления. По строке 120 отражают налоговую базу, взяв показатель из строки 040 справки к разделу II. По строке 130 приводится сумма, на которую будет уменьшена налоговая база. По строке 140 следует фиксировать убытки за налоговый период – показатель копируется из строки 041 справки к разделу I. В строку 150 вносят неиспользованную сумму убытков на конец налогового периода, а в строках 160-250 расписывают, когда они возникли.

…при патентной УСН

С 2009 года у предпринимателей, применяющих упрощенную систему на основе патента, своя форма Книги учета. Напомним, что хотя стоимость патента не зависит от реальных доходов, их необходимо также отражать по правилам налогообложения (п. 12 ст. 346.251 НК РФ).

Документ сокращен до титульного листа и раздела I. На титульном листе указываются текущий год, реквизиты налогоплательщика (фамилия, имя, отчество, ИНН, ОКПО, адрес, расчетный счет), субъект РФ, где выдан патент, код по ОКАТО и срок действия патента.

В разделе I данной Книги учета не пять, а только четыре графы. В первой проставляется номер записи, во второй – дата и номер первичного документа, в третьей – содержание операции, в четвертой – доход в рублях. Согласно пункту 2.4 Порядка заполнения в графе 4 указываются только доходы от реализации (ст. 249 НК РФ) и внереализационные поступления (ст. 250 НК РФ). В нее не нужно включать доходы, как упомянутые в статье 251 НК РФ, так и облагаемые НДФЛ по ставкам, указанным в пунктах 2, 4 и 5 статьи 224 НК РФ, или полученные от видов деятельности, облагаемых по другим налоговым режимам (например, ЕНВД).

Важно!

Если УСН применяется на основе патента, налоговый период равен сроку, на который выдан патент (п. 4 ст. 346.25.1 НК РФ).

Пример 2

Индивидуальный предприниматель А.В. Сорокин занимается ремонтом и обслуживанием автомашин и торгует деталями для них в розницу. В отношении ремонта и обслуживания он применяет УСН на основе патента, а с розничной торговли уплачивает ЕНВД. Патент действителен с января по июнь 2010 года.

За ремонт автомобилей 24.02.2010 г. получено 12 500 и 13 800 руб., за реализованные запчасти – 16 300 руб. В этот же день предприниматель взял в банке кредит на 300 000 руб. Отразим хозяйственные операции в Книге учета.

На 24.02.2010 г. в графу 4 впишем стоимость услуг – 12 500 и 13 800 руб. (см. Таблицу 2). С доходов от розничной торговли перечисляется ЕНВД, и в Книге учета их фиксировать не нужно. Суммы, полученные по договорам кредита или займа, в соответствии с подп. 10 п. 1 ст. 251 НК РФ не облагаются налогом и в Книгу учета их тоже не вносят.

Таблица 2. Фрагмент книги учета доходов за январь-июнь 2010 года

Ошибки по формированию Книги учета доходов и расходов не так то и просто обнаружить: она формируется по кассовому методу, а бухгалтерский учет ведется по методу начисления. Для их обнаружения будем пользоваться внутренними резервами программы. Как?

Как можно понять причину, почему расходы по зарплате и страховым взносам не попадают в КУДиР?

Чтобы понять причину, по которой расходы не попадают в КУДиР, можно сформировать Универсальный отчет по регистру Расходы при УСН.

Условия принятия в расходы УСН зарплаты, налогов и взносов:

- зарплата, налоги и взносы – начислены;

- зарплата, налоги и взносы – выплачены;

- признак Отражение в УСН – способ учета Принимается.

Если расходы не попадают в КУДиР, то это значит, что программа не видит выполнения условий принятия в расходы и требуется анализ регистра накопления Расходы при УСН.

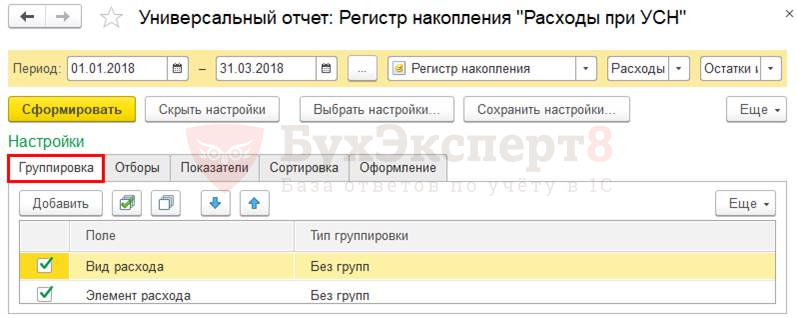

Шаг 1. Откройте Универсальный отчет.

Универсальный отчет в программе расположен в разделе Отчеты – Стандартные отчеты – Универсальный отчет.

Шаг 2. Настройка на вкладке Группировка. Необходимо задать показатели, которые будем анализировать:

- Вид расхода – Зарплата, Налоги (взносы);

Детализация по:- Элемент расхода — сотрудники.

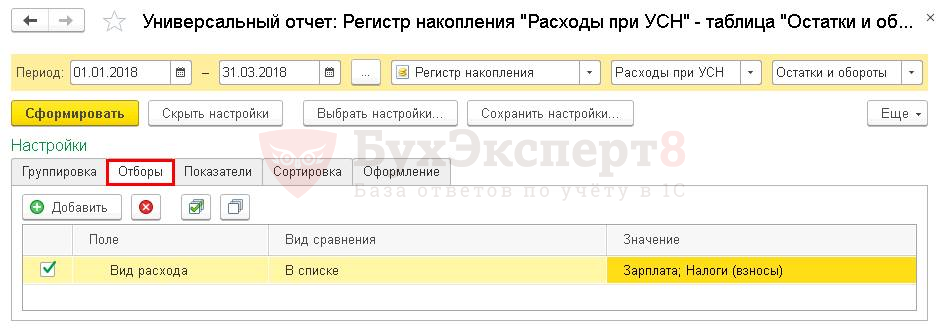

Шаг 3. Настройка на вкладке Отборы.

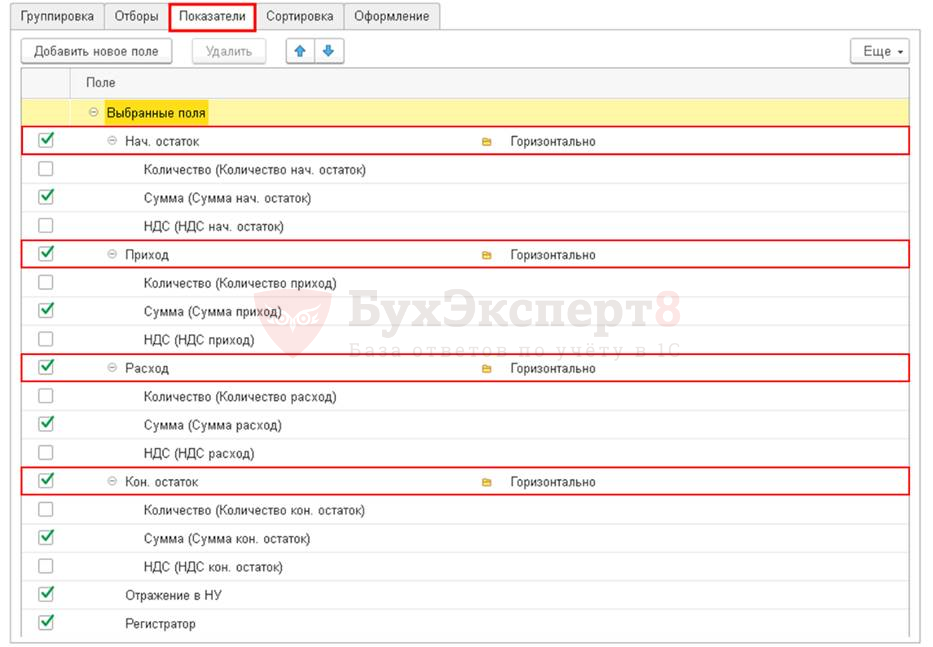

Шаг 4. Настройка на вкладке Показатели.

См. также:

- Универсальный отчет по проверке стоимости реализованных товаров в книге учета доходов и расходов

- Порядок признания расходов на приобретение товаров (НУ)

- Регистр Расходы УСН

- Статусы оплаты расходов УСН

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье