Как и в любой другой отчет, в форму СЗВ-СТАЖ могут закрасться ошибки. В таком случае стоит как можно быстрее устранить ошибки и подать в ПФР верные сведения о стаже и уплаченных за сотрудника взносах. Ведь иначе на его индивидуальном лицевом счете будут учтены неверные сведения, а это может помешать при оформлении пенсии.

Кратко про форму СЗВ-СТАЖ

СЗВ-СТАЖ — это форма персонифицированной отчетности. Она раскрывает Пенсионному фонду информацию о стаже сотрудника и уплаченных за него взносах, что в будущем влияет на размер его пенсии. Поэтому важно, чтобы отчет содержал только достоверные сведения.

Сама форма СЗВ-СТАЖ и порядок ее заполнения утверждены Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Сдают форму вместе с описью по форме ОДВ-1.

Сдают отчет все организации и обособленные подразделения, ИП с работниками, адвокаты и нотариусы. Форму заполняют на каждое застрахованное лицо с которым был заключен трудовой договор, гражданско-правовой договор, договор авторского заказа или лицензионный договор. При этом факт выплат по договору или его срок значения не имеют. Сдать отчет нужно в любом случае, даже если сотрудник ничего не заработал, а договор действовал один день.

СЗВ-СТАЖ сдают один раз в год. Отчитаться нужно до 1 марта года следующего года. То есть за 2021 год, форму нужно подать до 1 марта 2022 года. Срок переносится на следующий рабочий день, если 1 марта выпадает на праздник или выходной.

Но есть ситуации, когда отчет сдают в иные сроки:

- в течение трех дней после получения от работника заявления об увольнении и выходе на пенсию;

- в течение месяца со дня утверждения ликвидационного баланса при ликвидации компании;

- до даты предоставления отчета о результатах конкурсного производства при банкротстве организации.

Подробнее про СЗВ-СТАЖ читайте в нашей статье “СЗВ-СТАЖ — отчетность для всех работодателей в 2021 году”.

Корректировка СЗВ-СТАЖ через форму СЗВ-КОРР

Для исправления ошибок в СЗВ-СТАЖ не нужно повторно сдавать эту же форму. Законодатель предусмотрел отдельный отчет — СЗВ-КОРР, который отправляют, чтобы исправить ранее учтенные сведения о застрахованном лице на его индивидуальном лицевом счете (ИЛС). Об этом говорит п. 4.1 Приложения №5 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П.

Данный пункт прописан не просто так. Например, если СЗВ-СТАЖ был не принят ПФР по причине ошибок формально-логистического контроля, то повторно нужно сдать СЗВ-СТАЖ с признаком «Исходная», а не СЗВ-КОРР, так как фактически сведения на ИЛС внесены не были.

Кроме того, сведения по застрахованному лицу могли не внести на его ИЛС из-за ошибок в ФИО и СНИЛС или при отсутствии необходимых показателей. По такому сотруднику также нужно сдавать не СЗВ-КОРР, а дополняющий СЗВ-СТАЖ с ОДВ-1.

Важно! С помощью СЗВ-КОРР можно также исправить ошибки, которые были допущены еще до 2017 года, когда была актуальна форма РСВ-1.

Бланк формы закреплен в Приложении №3 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. СЗВ-КОРР всегда сдается вместе с описью по форме ОДВ-1 (Приложение №2 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П).

Порядок сдачи СЗВ-КОРР

СЗВ-КОРР — это корректирующий отчет, поэтому конкретного срока сдачи у него нет. Сдать корректировку в территориальный орган ПФР нужно сразу, как только была обнаружена ошибка в СЗВ-СТАЖ.

Если ошибку найдет территориальный ПФР, то работодатель получит соответствующее уведомление. Срок на исправление — 5 рабочих дней с момента получения письма.

Сдать СЗВ-КОРР можно “на бумаге”, если у работодателя менее 25 сотрудников. Если же количество персонала составляет 25 человек и более, то форма сдается только в электронном виде.

Важно! СЗВ-КОРР сдают в ПФР. Поэтому, если выявленные ошибки влияют и на другие отчеты, то по ним также нужно подать соответствующие корректировки. Например, ошибка может быть связана с расчетом страховых взносов. В таком случае нужно сдать СЗВ-КОРР в ПФР, и корректировку по РСВ в налоговую.

Типы сведений в СВЗ-КОРР

СЗВ-КОРР содержит несколько типов сведений. В зависимости от типа меняется содержание и порядок заполнения отчета.

СЗВ-КОРР с типом «КОРР»

«КОРР» — корректирующий. Такой тип применяют, чтобы внести корректировку в СЗВ-СТАЖ.

Страхователь обязательно заполняет Разделы 1-2 и один или несколько разделов 3-6 из формы. Таким образом можно:

- скорректировать данные на ИЛС застрахованного лица о его заработке и иных выплатах — графы 1 — 6 Раздела 4;

- дополнить данные на ИЛС информацией о доначисленных страховых взносах — графы 7 — 11 Раздела 4;

- скорректировать данные на ИЛС застрахованного лица в части сведений о сумме выплат и вознаграждений, с которых начислены страховые взносы по дополнительному тарифы — раздел 5;

- скорректировать данные на ИЛС застрахованного лица в части периодов работы — Раздел 6.

СЗВ-КОРР с типом «ОТМН»

«ОТМН» — отменяющий. Такой тип отчета используют для отмены ранее внесенных о застрахованном лице сведений. Порядок заполнения зависит от редактируемого периода:

- отмена сведений до 2016 года — заполняют Разделы 1, 2 и 3;

- отмена сведений с 1 января 2017 года и по настоящий день — заполняют только Раздел 1 и 2.

После сдачи отменяющего СЗВ-КОРР данные о застрахованном лице за указанный в отчете период будут отменены.

СЗВ-КОРР с типом «ОСОБ»

«ОСОБ» — особый. Некоторые сотрудники из-за ошибки могут не попасть в отчет СЗВ-СТАЖ. В таком случае ПФР не получит данные об их стаже и заработке. Чтобы исправить ошибку, сдают отчет СЗВ-КОРР с типом сведений «ОСОБ».

Порядок заполнения СЗВ-КОРР

СЗВ-КОРР состоит из заголовка и 6 разделов. Сложностей при заполнении возникнуть не должно, но мы разберем весь процесс по порядку.

Заголовок

В заголовке формы заполняем всего три строчки.

В графе «Отчетный период, в котором предоставляются сведения» ставим 0 и пишем текущую дату. Например:

В графе «Отчетный период, за который корректируются сведения» ставим 0 и пишем год, в котором корректируем информацию. Например:

Важно! Указываем «0», так как корректируем данные за периоды от 1 января 2017 года. Коды других периодов можно узнать в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Про типы сведений мы уже говорили выше, поэтому в соответствующей графе указываем один из возможных вариантов:

- КОРР;

- ОТМН;

- ОСОБ.

Раздел 1

Здесь указываем основные сведения о работодателе: регномер в ПФР, ИНН и КПП. При этом сведения могут отличаться в отчетном и корректируемом периоде. Скорее всего данные в периодах будут совпадать, но в некоторых случаях они могут изменяться.

Раздел 2

Здесь заполняем сведения о застрахованном лице, по которому вносим исправления: ФИО и номер СНИЛС.

Раздел 3

Используем для исправления ранее внесенных данных или добавления сведений о «забытых» сотрудниках.

Код категории застрахованного лица, который указывается в графе 1, можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, НР — наемный работник, ИП — индивидуальный предприниматель и так далее.

Важно! Код «БЕЗР» указывается только при подаче сведений за отчетные периоды по 2016 год включительно, кроме СЗВ-КОРР с типом «ОСОБ».

В графе 2 «Тип договора» указываем один из двух вариантов: трудовой или гражданско-правовой.

Графы 3 и 4 заполняем только по отчетным периодам по 2001 год включительно. За более ранние периоде их заполнять не нужно.

Графу 5 заполняем только по лицам, на заработок которых начислялись страховые взносы по дополнительным тарифам.

Раздел 4

Заполняем раздел, если необходимо скорректировать данные о заработке, иных доходах застрахованного лица, начисленных и уплаченных страховых взносах и страховом стаже работника.

В графе 1 указываем код месяца, за который подаем корректировку. Обычно код месяца — это первые три буквы соответствующего периода. Например, январь — янв, февраль — фев, апрель — апр и так далее. Исключения март с кодом «мрт» и ноябрь с кодом «нбр». Нужный код можно найти в Приложении к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

В графе 2 указываем скорректированную сумму выплат за период. Для разных периодов правила заполнения различаются:

- 1996 — 2001 гг. — указываем сумму общих начислений, учитываемых при назначении пенсии;

- 2002 — 2009 гг. — графу 2 не заполняем;

- 2010 г. по настоящее время — указываем общую сумму выплат.

Дальше сумма в графе 2 разбивается по графам 3 — 6. В графе 3 указываем часть суммы, на которую начислены страховые взносы, входящие в базу для начисления страховых взносов, не превышающую предельную. В графе 4 из графы 3 отдельно выделяем сумму, причитающуюся застрахованным лицам по договорам ГПХ.

Аналогично заполняем графы 5 и 6, но только для сумм вознаграждения, входящих в базу для начисления взносов, превышающую предельную.

Графы 7 и 8 заполняем при корректировке сведений за период по 31 декабря 2000 года включительно. В графу 7 вписываем сумму доначисленных взносов, уплачиваемых работодателем по фиксированному для него тарифу. А в графу 8 вносим сумму взносов, уплачиваемых тарифов, установленных для работающих граждан.

Для корректировки данных за период 2002 — 2013 гг. заполните графы 9 и 10. А для периодов с 2014 года заполните графу 11. Кроме того, графу 9 нужно заполнить сведениями о доначисленных страховых взносах по дополнительному тарифу.

Графы 12 и 13 заполните скорректированными сведениями только в том случае, если вы не осуществляли выплаты в пользу физических лиц.

Раздел 5

Раздел заполняется по сотрудникам, занятым на отдельных видах работ, и выплаты которым облагаются по дополнительному тарифу. Такие виды перечислены в п. 1 — 18 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. Например, подземные работы, гражданская авиация и так далее.

В графе 1 указываем код месяца, за который вносим корректировку.

В графу 2 впишите код оценки условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

По графе 3 пропишите сумму выплат в пользу физических лиц, занятых на работах, указанных в п. 1 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ. А по графе 4 — занятых на работах, перечисленных в п. 2 — 18 ч. 1 ст. 30 ФЗ от 28.12.2013 № 400-ФЗ.

Раздел 6

В этой части отчета указываем корректировки, связанные со сроками работы застрахованных лиц. Порядок заполнения аналогичен Разделу 3 формы СЗВ-СТАЖ.

В графах 1 и 2 указываем начало и конец периода, за которые проводим корректировку.

В графу 3 вносим код территориальных условий труда. Узнать его можно из Приложения к Порядку заполнения СЗВ-СТАЖ, ОДВ-1, СЗВ-КОРР, СЗВ-ИСХ, утвержденному Постановлением Правления ПФ РФ от 06.12.2018 № 507П. Например, РКС — районы Крайнего Севера, МКС — местность, приравненная к районам Крайнего Севера и так далее.

Код особых условий труда, дающих право на досрочной назначение пенсии, вписываем в графу 4. Узнать код также можно в Приложения к Порядку заполнения форм. Например, код ЗП12А — подземные работы с вредными условиями труда и горячих цехах, ЗП12Б — работы с тяжелыми условиями труда и так далее.

В графу 5 впишите код основания исчисления страхового стажа. А в графе 6 можно указать дополнительные сведения. Узнать код и перечень дополнительных сведений можно из Приложения к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

Код-основание досрочного выхода на пенсию внесите в графу 7, тут же в графе 8 можно указать дополнительные сведения, руководствуясь Приложением к Порядку заполнения СЗВ-СТАЖ и СЗВ-КОРР.

В графе 9 указывайте сведения об увольнении сотрудника или сведения о периодах, засчитываемых в трудовой стаж безработным.

Важно! В графе 9 за отчетные периоды с 2017 года указываем “БЕЗР”, если проводим корректировку сведений о страховом стаже лица, имеющего период получения пособия по безработице и иные периоды, перечисленные в п. 4 ч. 1 ст. 12 ФЗ от 28.12.2013 № 400-ФЗ.

Скачать образец СЗВ-КОРР

Штрафы по СЗВ-КОРР

Конкретного срока сдачи СЗВ-КОРР нет, так как это корректирующий отчет. Но сдать его лучше сразу, как только обнаружили ошибку, иначе есть риск нарваться на штраф.

Территориальный орган ПФР может назначить организации штраф 500 рублей за каждое застрахованное лицо, если обнаружит ошибки в отчете (ст. 17 ФЗ от 01.04.1996 № 27-ФЗ) до того, как работодатель предоставит корректировку. Кроме того, штраф 300 — 500 рублей могут назначить сотруднику работодателя, ответственного за подготовку и подачу СЗВ-СТАЖ (ст. 15.33.2 КоАП РФ).

А вот если компания окажется «быстрее» Пенсионного Фонда — найдет ошибку самостоятельно и исправит ее, то оснований для штрафа не будет.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. Ведите персонифицированный учет по сотрудникам прямо в нашей программе. На основании внесенных вами данных отчет будет заполняться автоматически. Кроме того, система проверит все логические соотношения. Новичкам мы дарим бесплатный пробный период на 14 дней.

Абсолютно все работодатели, у которых заключены с сотрудниками трудовые и гражданско-правовые договоры (а эти сотрудники в свою очередь получают доходы, которые облагаются страховыми взносам), должны отчитываться по форме СЗВ-СТАЖ. Выходит, что СЗВ-СТАЖ нужно сдать обязательно, даже, если организация или индивидуальный предприниматель заключили хоть один трудовой договор или договор ГПХ в течение года, за который будет подаваться отчёт. Его сдают ежегодно до 1 марта в территориальное отделение Пенсионного фонда РФ по месту регистрации.

Страхователю будет направлено уведомление из Пенсионного Фонда для устранения недочётов, если тот обнаружит в представленных сведениях ошибки или несоответствия. Уведомление можно получить несколькими способами:

- лично в руки под роспись;

- в бумажном виде, направленное по почте;

- в электронном виде, направленное по телекоммуникационным каналам связи (ТКС).

Про получение уведомления в электронном виде

В течение 5 дней после получения уведомления нужно внести исправления в сведения и повторно отправить отчётность. И тут напрашивается вопрос: какой датой считать день получения уведомления, если оно было направлено в электронном виде?

Именно этот вопрос задала организация-страхователь в суде. ПФР наложил штраф на компанию за нарушение 5-дневного срока для внесения исправлений в СЗВ-СТАЖ. Ситуация рассмотрена в Постановлении Арбитражного суда Северо-Западного округа от 7 июля 2020 г. N Ф07-6319/20 по делу N А21-14238/2019. Давайте разберемся, что же из этого получилось.

15 марта организация получила уведомление, в установленный срок отправила фонду откорректированные сведения. Проверяющие посчитали иначе, ведь уведомление поступило на сервер компании 3 марта, следовательно, отсчитывать пятидневный срок нужно было с 3 числа, а не с 15. То, что страхователь обнаружил и ознакомился с документом только через 12 дней, не даёт никаких оснований ему считать срок именно с этой даты.

Ревизоры пришли к мнению, что организация уклонилась от своевременного ознакомления с полученным уведомлением. Фонд выписал штраф, так как исправления в отчётности были отправлены в неустановленный срок.

Позиция суда

Прошло три этапа слушания дела. На всех них судьи признали наложенный штраф неправомерным. Очень интересно почему, ведь, казалось ПФР прав. Но нет, судьи посчитали по-другому. Дата получения организацией уведомления, которое направили электронно по ТКС — это дата, отмеченная в подтверждении о получении информационной системой страхователя.

В положениях действовавшей в проверяемом периоде Инструкции о порядке ведения индивидуального (персонифицированного) учёта сведений о застрахованных лицах предусмотрено именно такое определение даты получения уведомления.

Получается, что уведомление поступило на сервер фирмы 3 марта, но получено было 15 марта. Есть выписки транспортных сообщений цикла обмена, которые подтверждают, что протокол контроля отчётности, содержащий информацию об ошибках, действительно получен именно 15 марта, а не ранее.

По итогу фонд всё-таки не доказал, что предприятие уклонялось от своевременного получения уведомления, следовательно, организация внесла исправления и предоставила их с соблюдением установленного срока, и оснований для штрафа нет.

Еще один спор страхователя и фонда

Рассмотрим другую спорную ситуацию, возникшую между страхователем и фондом.

Первичный отчёт по форме СЗВ-СТАЖ был принят частично фондом, так как страхователь указал периоды работы и отпусков работников в неправильном порядке. Были внесены соответствующие исправления, организация неоднократно пыталась направить отчёт в установленный срок в ПФР. Отправка не происходила из-за какого-то технического сбоя. В итоге откорректированная форма была принята фондом позже, а компанию оштрафовали за не вовремя сданную отчётность по ст. 17 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 1 апреля 1996 г.

Компания обратилась в суд, ведь первичные сведения были достоверными, причем отправлена форма была в установленный срок. Дело рассмотрено в постановлениях АС Волго-Вятского округа от 25 марта 2020 г. № Ф01-9490/20 и АС Центрального округа от 24 марта 2020 г. № А14-4671/2019.

Позиция суда

Три инстанции пришли к одному и тому же выводу, что ПФР не имел право приравнивать допущенные ошибки в первичном отчете к непредставлению отчетности и на этом основании накладывать штраф на организацию.

Судьи обосновали свою позицию тем, что отражение в неправильном порядке периодов работы и периодов отпусков ни в коем образе не влияет и никак не может повлиять на достоверность или недостоверность сведений. При этом фонд не имел право не принимать отчетность.

Также суд учёл такое качество, как добросовестность страхователя, ведь он в короткие сроки внес исправления после получения уведомления. Судьи не увидели грубых нарушений в допущенных страхователем недочётах. В результате штраф был отменён.

Ошибка в СЗВ-СТАЖ

Ещё один интересный случай, правда тут в суд обратился сам территориальный орган Пенсионного фонда, а не страхователь.

Организация предоставила сведения по форме СЗВ-СТАЖ в установленные сроки, но допустила пару ошибок: в имени и номере СНИЛС двух сотрудников. Недочёты были устранены, но не в установленный срок, а позже. Ввиду этого Пенсионный фонд обратился в суд для привлечения страхователя к ответственности в виде штрафа, который хотел взыскать через суд (Арбитражный суд Волго-Вятского округа в постановлении от 25 марта 2020 № А28-11393/2019).

Позиция суда

Но и в этой ситуации судьи встали на сторону страхователя. Судьи пришли к выводу, что в данном случае нарушение отсутствует. Выявленные недочёты в указании имени «Федор» вместо «Фёдор», а также в указании номера СНИЛС «059-255-679 00», вместо номера «069-255-679 07», не препятствуют идентификации этих сотрудников, так как из других сведений, отраженных в форме СЗВ-СТАЖ, можно установить, в отношении кого из застрахованных лиц представлена информация о периодах работы и о стаже.

Представленные страхователем сведения не могут быть расценены как недостоверные и не позволяющие вести индивидуальный (персонифицированный) учет или идентифицировать застрахованных лиц, а также определить их период стажа. У работодателя не было намерения предоставлять заведомо недостоверные сведения о своих работниках. Выходит, что указанные недочёты надо расценивать как технические ошибки. Из чего следует, что фонду было отказано в удовлетворении его требований.

Было ещё схожее с вышеописанной ситуацией разбирательство. Предприятие отчиталось в установленный срок сдачи отчёта. Пенсионный фонд, проверяя сведения, обнаружил, что в информации о стаже одного застрахованного лица неверно отражён период: вместо «с 23.02.2018 по 02.03.2018» указано «с 23.03.2018 по 02.03.2018». Мы с вами понимаем, что это та же самая техническая ошибка.

Страхователем было получено уведомление о необходимости исправить отчётность. Исправления были внесены, но отчёт не успели отправить в пятидневный срок. Фонд естественно наложил штраф. Суды первой и апелляционной инстанций приняли решение, что это всего лишь опечатка, которая не препятствует правильному определению стажа застрахованного лица. В следствие чего признали штраф неправомерным и отменили его.

Перед подачей отчётности обязательно проверьте сведения на наличие подобных недочётов, чтобы избежать спорных ситуаций, судов и своих же переживаний.

Если всё же ошибки допущены в отчётах будьте внимательны, исправляя их. Ведь каждое судебное разбирательство индивидуально.

Автор статьи — Татьяна Андрияшкина— эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

- РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

- Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

- В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

- Скидка или надбавка к тарифу страховых взносов на травматизм. Как уменьшить тариф на травматизм на 2021 год?

- Заключение трудового договора

- Нюансы заключения трудового договора с главным бухгалтером

- Организация воинского учёта. Полезная шпаргалка

- Можно ли было объявлять простой в период нерабочих дней?

Задайте вопрос нашим экспертам

Хотите получить консультацию по расчету зарплаты – оставьте заявку

Первая консультация бесплатно

Оставьте свои данные в форме ниже, мы с вами свяжемся:

Ошибки в СЗВ-СТАЖ можно исправить обычной корректировкой или отдельным видом отчёта, который называется СЗВ-КОРР. Какой именно нужен вам — зависит от ошибки в первичном отчёте. Часто сам ПФР говорит о том, что и каким способом нужно исправить.

Если хотите добавить в отчёт сотрудника

Вы сдали СЗВ-СТАЖ, а потом поняли, что забыли включить в него одного из сотрудников. Чтобы ПФР узнал о его стаже, сдайте дополняющий отчёт СЗВ-СТАЖ. В нём нужно указать только того сотрудника, о котором вы забыли в первичном отчёте.

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Дополняющий». Отметьте галочкой того сотрудника, которого хотите добавить в отчёт.

- Нажмите на сотрудника и укажите его периоды стажа.

Если хотите исправить период стажа или его особенности

Вы забыли отразить в отчёте отпуск сотрудника или указать данные о районном коэффициенте. Чтобы это поправить, сдайте отчёт СЗВ-КОРР с типом «корректирующий». В нём нужно отразить правильный стаж сотрудника. Используется, чтобы указать забытые больничные, отпуска, районные коэффициенты или исправить ошибки в дата приёма и увольнения сотрудника.

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Корректирующий».

- Отметьте галочкой того сотрудника, данные по которому нужно исправить, нажмите на него и укажите правильный период стажа.

Если ошибочно добавили сотрудника в отчёт

В отчёт случайно попал сотрудник, которого там быть не должно, например, потому что он уже уволен. Чтобы удалить его из отчёта, вам нужно сдать СЗВ-КОРР с типом «Отменяющий».

Как это сделать в Эльбе

- Нажмите ссылку «Подготовить корректирующий отчёт» на последнем шаге задачи «Сдать отчёт СЗВ-СТАЖ».

- Выберите тип отчёта «Отменяющий».

- Отметьте галочкой того сотрудника, которого нужно исключить из отчёта.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Если ошиблись в ФИО или СНИЛС сотрудника

Вам нужно сначала исключить из отчёта сотрудника с ошибкой в ФИО, а потом добавить туда сотрудника с правильными данными.

Для этого:

- Сдайте СЗВ-КОРР с типом «Отменяющий», укажите в нём сотрудника с ошибкой в фамилии — точно так же, как указывали его в СЗВ-СТАЖ.

- Сдайте СЗВ-СТАЖ с типом «Дополняющий». Укажите в нём сотрудника с правильной фамилией.

Точно так же надо делать, если ошиблись в СНИЛС.

Статья актуальна на

25.05.2022

•разделы 1—3 — в обязательном порядке;

•раздел 5 — при необходимости

В данной публикации рассмотрим:

- какие формы следует использовать для корректировки сведений, сданных по форме СЗВ-СТАЖ с типом сведений Исходная;

- какие формы необходимо подать, если в сданную форму СЗВ-СТАЖ с типом сведений Исходная попала информация о «лишнем» сотруднике или забыли включить сотрудника;

- какие формы следует использовать для корректировки или отмены информации по исходному отчету ОДВ-1 с заполненным Разделом 5

- как подготовить эти формы с использованием программы 1С:ЗУП 3.

Содержание

- Формы для подачи изменений по стажу

- Местонахождение форм СЗВ-СТАЖ и СЗВ-КОРР в 1С:ЗУП

- Заполнение корректировочных форм в 1С:ЗУП 3 на примерах

- Если в сданных сведениях была ошибка в ФИО и/или СНИЛС

- Если в сданных сведениях была ошибка по периодам работы

- Если подали сведения на «лишнего» сотрудника

- Если требуется сдать сведения на «забытого» сотрудника

- Если требуется сдать исправления по ОДВ-1 с типом сведений «Исходная»

Формы для подачи изменений по стажу

Для того, чтобы внести поправки в информацию по стажу сотрудника в зависимости от причины корректировки, могут использоваться формы:

- СЗВ-СТАЖ с типом сведений Дополняющая

- СЗВ-КОРР с типом сведений КОРР, ОТМН, ОСОБ

При необходимости корректировки или отмены данных раздела 5 формы ОДВ-1 с типом Исходная применяется форма:

- ОДВ-1 с типом сведений Корректирующая, Отменяющая.

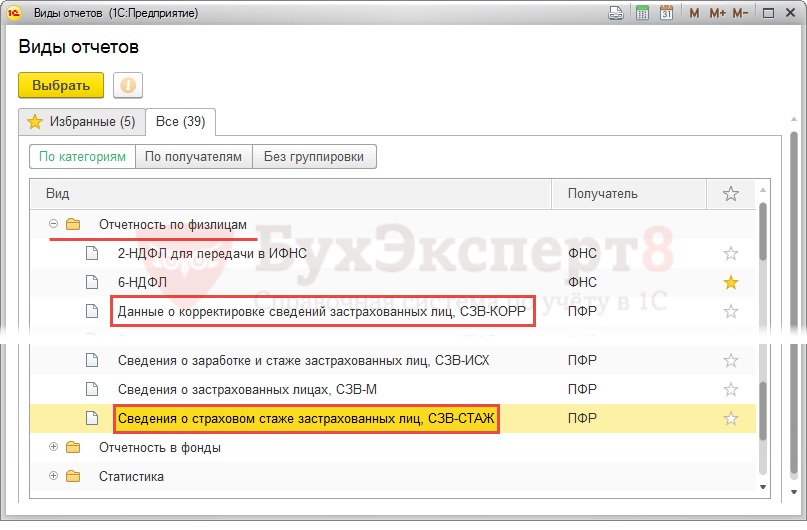

Создать отчеты СЗВ-СТАЖ и СЗВ-КОРР можно:

- в разделе Отчетность, справки – 1С:Отчетность при переключателе, установленном в положение По категориям, в группе отчетов Отчетность по физлицам:

- в разделе Отчетность, справки – ПФР.Пачки, реестры, описи.

Создать отчет ОДВ-1 можно:

- в разделе Отчетность, справки – 1С:Отчетность при переключателе, установленном в положение По категориям, в группе отчетов Отчетность в фонды

- в разделе Отчетность, справки – ПФР.Пачки, реестры, описи.

Заполнение корректировочных форм в 1С:ЗУП 3 на примерах

Если в сданных сведениях была ошибка в ФИО и/или СНИЛС

Если в сданном исходном отчете СЗВ-СТАЖ была допущена ошибка в ФИО и/или СНИЛС сотрудника, то ПФР не примет сведения о таком сотруднике, так как информация не будет совпадать с той, что есть в базе пенсионного фонда. В этом случае необходимо подать на такого сотрудника форму СЗВ-СТАЖ с типом сведений Дополняющая с указанием корректных данных. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-СТАЖ с типом Дополняющая подается вместе с формой ОДВ-1 с типом Исходная.

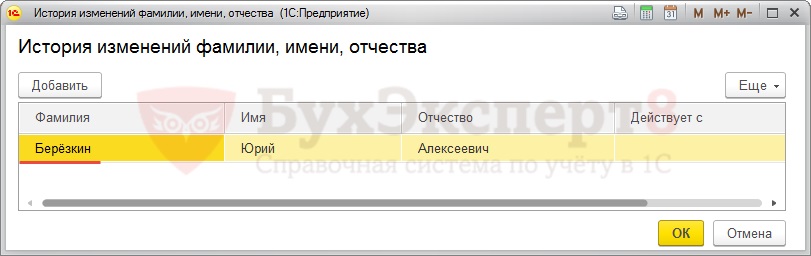

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее пришел ответ о ПФР о невозможности принять сведений по сотруднику Берёзкину Ю.А., т.к. в фамилии была допущена ошибка: вместо буквы «ё» указали букву «е».

В этом случае необходимо вначале исправить информацию по ФИО сотрудника. Для этого в карточке физического лица (Кадры – См. также – Физические лица) необходимо перейти по ссылке История ФИО и изменить данные в колонке Фамилия на «Берёзкин»:

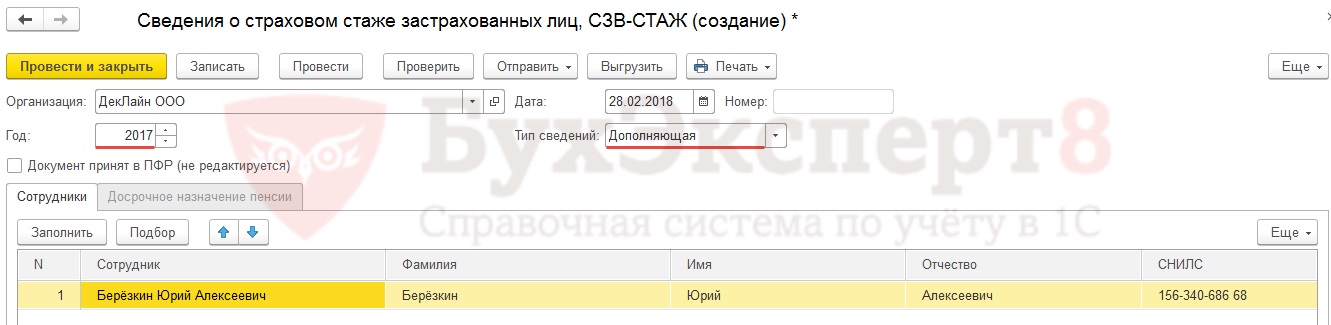

Создать СЗВ-СТАЖ с типом Дополняющая, где в поле Год указать «2017» и подобрать сотрудника Берёзкина в табличную часть:

Информация по стажу загрузится на основании сведений, имеющихся в информационной базе.

При выгрузке вместе с формой СЗВ-СТАЖ с типом сведений Дополняющая будет выгружена форма ОДВ-1 с типом Исходная.

Если в сданных сведениях была ошибка по периодам работы

Если в сданном исходном отчете СЗВ-СТАЖ была обнаружена ошибка по периодам работы сотрудника, например:

- некорректная дата начала или окончания работы;

- не выделены или неправильно выделены периоды работы, которые должны быть обозначены специальными кодами (ДОГОВОР, ВРНЕТРУД, ДЕТИ и т.д.);

- другие случаи неправильного отражения периодов работы.

В этом случае необходимо подать форму СЗВ-КОРР с типом сведений КОРР с указанием корректных данных по стажу. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений КОРР подается вместе с формой ОДВ-1 с типом Исходная.

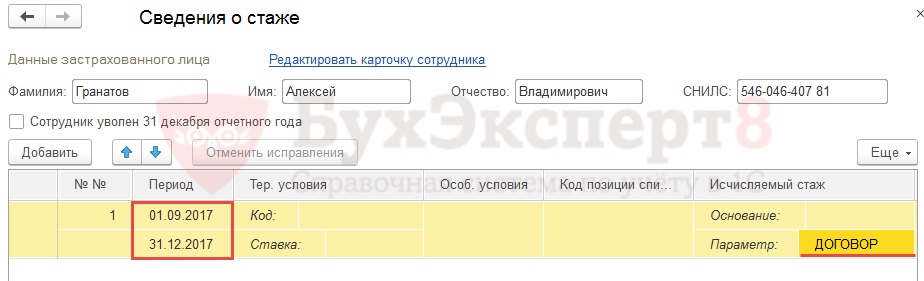

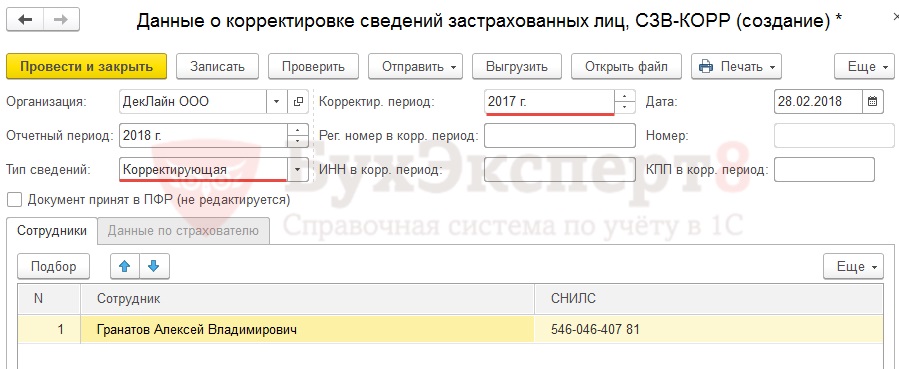

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее было обнаружено, что по сотруднику Гранатову А.В., работающему по договору ГПХ были поданы неверные сведений.

С работником было заключено два договора с условиями выплаты сумм однократно в конце срока окончания каждого из договоров. Первый договор был заключен на период с 1 сентября по 31 октября 2017 г., второй – с 1 ноября 2017 г. по 31 января 2018 г.

В форме СЗВ-СТАЖ Исходная по работнику был показан период по стажу с 1 сентября по 31 декабря 2017 г., обозначенный кодом ДОГОВОР:

Так как действие второго договора начинается в одном отчетном периоде (году), а выплата приходится на другой отчетный период, то в этом случае стаж с 1 ноября по 31 декабря 2017 г. должен был обозначен кодом НЕОПЛДОГ, но этого не было сделано.

В данном случае необходимо сформировать форму СЗВ-КОРР с типом сведений Корректирующая, указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Гранатова А.А.:

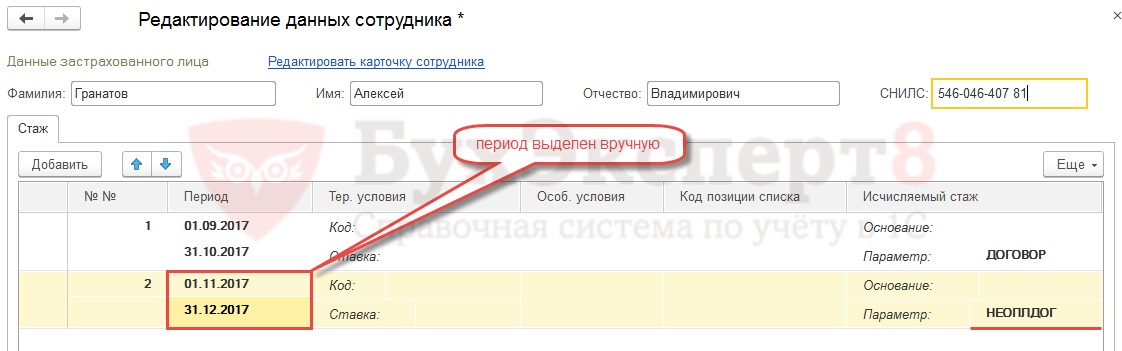

В сведениях по стажу автоматически весь период работы сотрудника будет обозначен кодом ДОГОВОР. Необходимо внести ручные корректировки, выделив отдельно период работы по второму договору с 1 ноября по 31 декабря 2017 г. под кодом НЕОПЛДОГ:

При выгрузке вместе с формой СЗВ-КОРР с типом сведений КОРР будет выгружена форма ОДВ-1 с типом Исходная.

Если подали сведения на «лишнего» сотрудника

Если исходный отчет СЗВ-СТАЖ был ошибочно включен сотрудник, не работающий в организации, то необходимо подать форму СЗВ-КОРР с типом сведений ОТМН. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений ОТМН подается вместе с формой ОДВ-1 с типом Исходная.

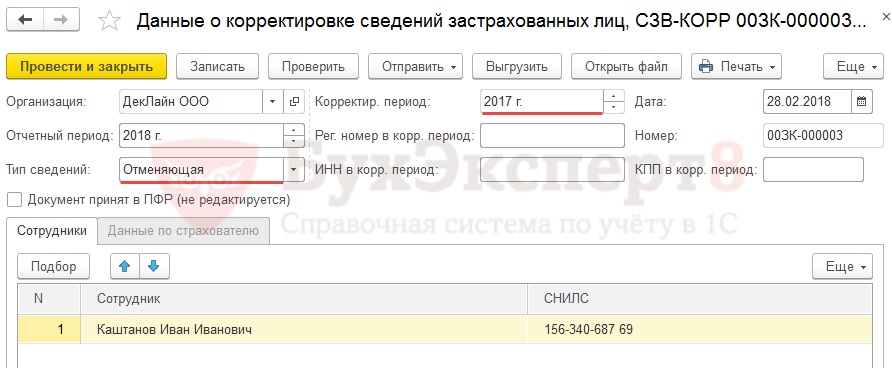

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее было обнаружено, что в отчет попал сотрудник Каштанов И.И., который не работает в организации с 31 октября 2016 г.

В данном случае необходимо сформировать форму СЗВ-КОРР с типом сведений Отменяющая, указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Каштанова И.И.:

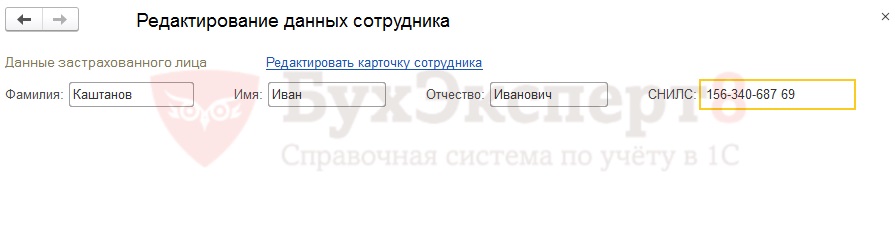

В расшифровке сведений по стажу будут содержаться только данные по ФИО и СНИЛС, информации по периодам работы не будет:

При выгрузке вместе с формой СЗВ-КОРР с типом сведений ОТМН будет выгружена форма ОДВ-1 с типом Исходная.

Если требуется сдать сведения на «забытого» сотрудника

Если исходный отчет СЗВ-СТАЖ не был включен сотрудник, работающий в организации в 2017 г., то необходимо подать форму СЗВ-КОРР с типом сведений ОСОБ. Некоторые территориальные отделения ПФР требуют сдать такие сведений по форме СЗВ-СТАЖ с типом сведений Дополняющая. В форме сведения заполняются только на лицо, по которому подается корректировка.

СЗВ-КОРР с типом сведений ОСОБ или СЗВ-СТАЖ с типом сведений Дополняющая подается вместе с формой ОДВ-1 с типом Исходная.

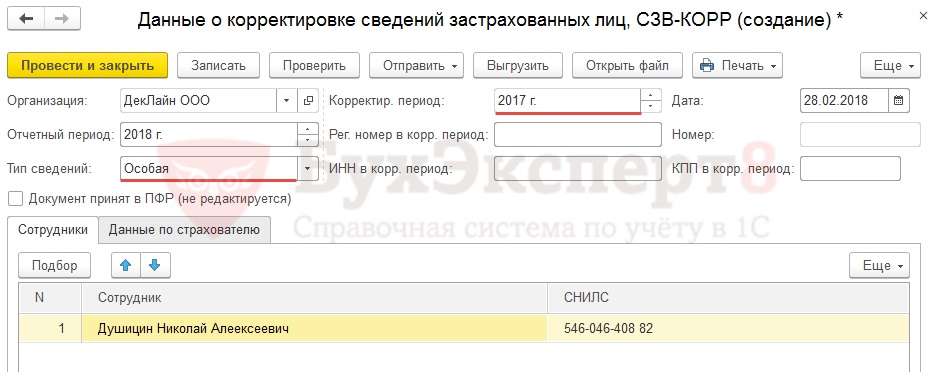

Например, 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. Далее было обнаружено, что в отчет не был включен сотрудник Душицин Н.А., принятый в организацию с 29 декабря 2017 г.

В этом необходимо сформировать форму СЗВ-КОРР с типом сведений Особая, указав в качестве отчетного периода 2018 г., а корректируемого – 2017 г. В табличную часть формы следует подобрать только работника Душицина Н.А.:

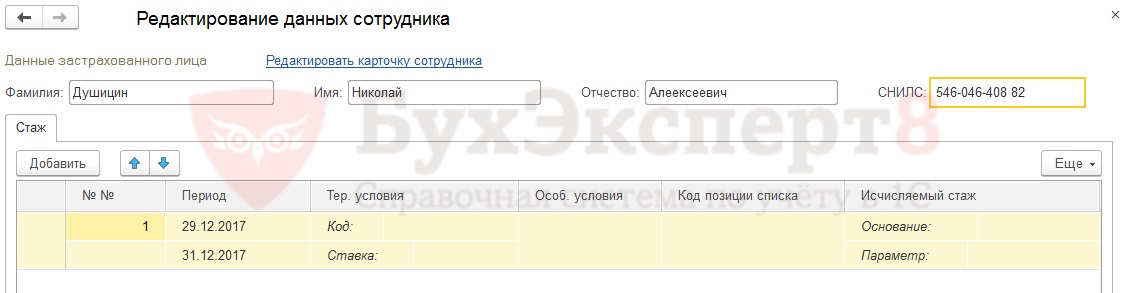

В сведениях о стаже должен быть указан период с 29 по 31 декабря 2017 г:

При выгрузке вместе с формой СЗВ-КОРР с типом ОСОБ будет выгружена форма ОДВ-1 с типом Исходная.

Если требуется сдать исправления по ОДВ-1 с типом сведений «Исходная»

Форма ОДВ-1 с типом Корректирующая и Отменяющая представляются при необходимости корректировки или отмены данных раздела 5 формы ОДВ-1 с типом Исходная (п. 3.8 и 3.9 Порядка заполнения формы ОДВ-1, утвержденного Постановлением Правления ПФР от 06.12.2018 № 507п)

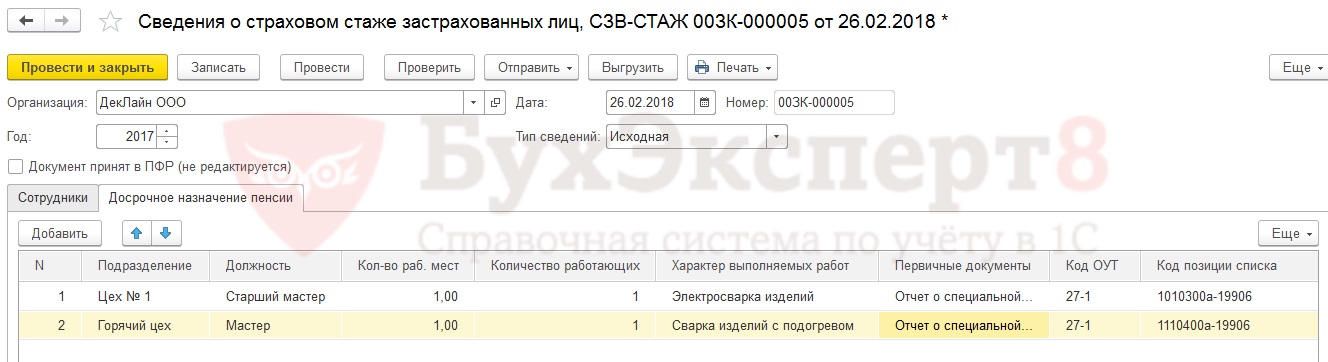

Например, в организации ведется штатное расписание без истории. 26 февраля 2018 г. организация сдала отчет СЗВ-СТАЖ с типом сведений Исходная на всех сотрудников предприятия. В организации имеются работники с правом на досрочное назначение пенсии. Соответственно в 1С:ЗУП в исходной форме СЗВ-СТАЖ была заполнена информация на вкладке Досрочное назначение пенсии:

Данная информация отразилась в Разделе 5 формы ОДВ-1 с типом Исходная:

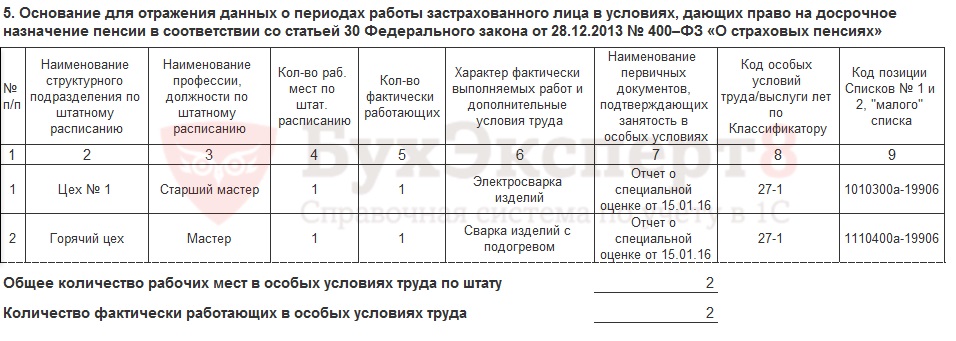

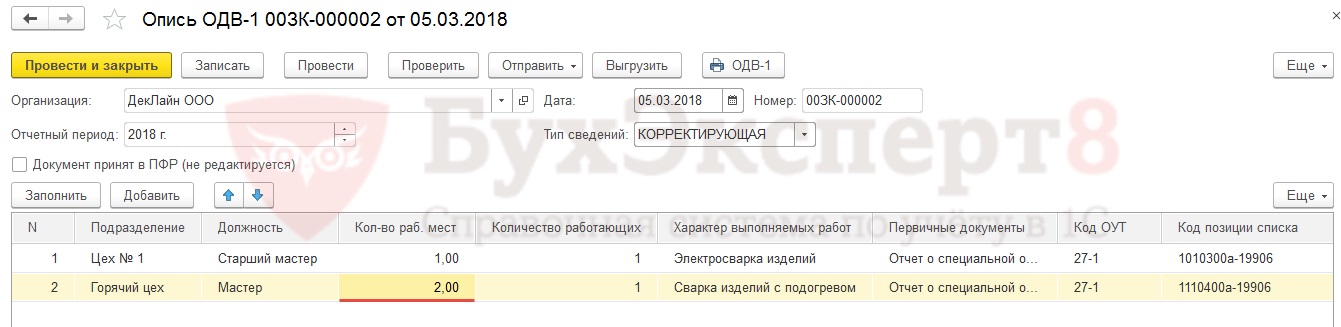

Далее было обнаружено, что для позции Мастер подразделения Горячий цех было указано вместо двух рабочих мест по штатному расписанию только одно рабочее место.

Для исправления информации, попавшей в исходном отчете ОДВ-1 в Разделе 5, необходимо создать новую форму ОДВ-1 с типом сведений Корректирующая, указав в качестве отчетного периода 2018 г.

Табличную часть придется заполнить вручную, изменив по сравнению со сданным отчетом только информацию в колонке Кол-во раб. мест с «1» на «2» для позиции Мастер подразделения Горячий цех:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно