Дата публикации: 01.10.2018 16:02

6-НДФЛ

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В соответствии с абзацем 3 пункта 2 статьи 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее – расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом, за год – не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период отражаются те операции, которые произведены за последние три месяца этого периода.

Строка 030 “Сумма налоговых вычетов” заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 N ММВ-7-11/387@ “Об утверждении кодов видов доходов и вычетов”.

Согласно пункту 3.3 раздела 1 “Обобщенные показатели” Порядка заполнения расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФа, нарастающим итогом с начала налогового периода отражается по строке 090.

В строке 140 расчета по форме 6-НДФЛ указывается обобщенная сумма удержанного налога в указанную в строке 110 дату (пункт 4.2 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Учитывая ситуации, приведенные в письме ООО, заполнение расчета по форме 6-НДФЛ осуществляется следующим образом.

По ситуации N 1 – ошибочное предоставление сотруднику стандартного налогового вычета

По ситуации N 1 – ошибочное предоставление сотруднику стандартного налогового вычета

Поскольку организация (налоговый агент) производит перерасчет исчисленной суммы налога на доходы физических лиц в связи с ошибочным предоставлением сотруднику стандартного налогового вычета в одном периоде представления расчета по форме 6-НДФЛ (первый квартал 2018 года), то в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2018 года отражаются итоговые суммы с учетом произведенного перерасчета.

При этом в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2018 года указывается:

по строке 100 – 31.01.2018 (сумма оплаты труда за январь 2018 г., фактически выплачена 05.02.2018);

по строке 100 – 31.01.2018 (сумма оплаты труда за январь 2018 г., фактически выплачена 05.02.2018);

по строке 110 – 05.02.2018;

по строке 120 – 06.02.2018;

по строке 130 – 1 000;

по строке 140 – 130.

По ситуации N 2 – возврат НДФЛ по уведомлению на имущественный вычет

В случае если сотруднику в апреле 2018 года организацией произведен возврат суммы налога на доходы физических лиц, удержанного с начала 2018 года, на основании уведомления о подтверждении права на имущественный налоговый вычет, то данная операция подлежит отражению по строкам 030 и 090 раздела 1 расчета по форме 6-НДФЛ за полугодие 2018 года. При этом значение строки 070 не уменьшается на сумму налога на доходы физических лиц, подлежащую возврату на основании уведомления о подтверждении права на имущественный налоговый вычет.

Операции по выплате оплаты труда отражаются в разделе 2 расчета по форме 6-НДФЛ за полугодие 2018 года следующим образом:

по строке 100 указывается 31.03.2018 (оплата труда за март 2018 г., фактически выплачена 05.04.2018);

по строке 110 – 05.04.2018;

по строке 120 – 06.04.2018;

по строке 130 – 10 000;

по строке 140 – 1 300.

По строке 100 указывается 30.04.2018 (оплаты труда за апрель 2018 г., фактически выплачена 07.05.2018);

по строке 110 – 07.05.2018;

по строке 120 – 08.05.2018;

по строке 130 – 10 000;

по строке 140 – 1 300.

Представление уточненного расчета по форме 6-НДФЛ за первый квартал 2018 года в указанной ситуации не требуется.

ПИСЬМО ФНС от 17 сентября 2018 г. N БС-4-11/18095

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 ноября 2019 г.

Содержание журнала № 23 за 2019 г.

При камеральной проверке 6-НДФЛ ИФНС может потребовать представить пояснения по обнаруженным расхождениям либо уточненный расчет. Но если в расчете все указано верно, как реагировать на требования? С вопросами, возникающими у налоговых агентов при проверке 6-НДФЛ, нам помог разобраться специалист ФНС России Морозов Дмитрий Александрович.

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 1 класса

— Дмитрий Александрович, организация в течение 9 месяцев оказывала некоторым работникам материальную помощь и выдавала подарки в пределах не облагаемого НДФЛ лимита 4000 руб. на каждого. И в расчете 6-НДФЛ эти суммы не отражалаПисьма ФНС от 21.07.2017 № БС-4-11/14329@ (вопросы 1, 2), от 01.08.2016 № БС-4-11/13984@ (вопрос 4). В октябре одному из этих работников еще раз оказали материальную помощь в размере 5000 руб., и получилось, что теперь она превышает необлагаемый минимум на эту сумму.

Можно ли отразить материальную помощь только в расчете 6-НДФЛ за 2019 г.?

Или надо сдавать уточненные расчеты за полугодие и 9 месяцев?

— Уточненный расчет нужно представлять только в случае наличия в первичном расчете некорректных сведений. В указанном случае на момент представления расчета 6-НДФЛ за отчетные периоды 2019 г. освобождаемые от налогообложения суммы дохода были правомерно не отражены.

Поэтому полагаю, что при выплате в октябре материальной помощи работнику, в результате чего происходит превышение не облагаемого налогом лимита, допустимо все суммы отразить в расчете 6-НДФЛ за 2019 г., не представляя уточненные расчеты за предшествующие периоды.

То есть в годовом расчете в разделе 1 следует отразить:

•по строке 020 — общую сумму дохода с начала года — 9000 руб.;

•по строке 030 — сумму соответствующего вычета за год — 4000 руб.;

•по строкам 040 и 070 — исчисленный и удержанный НДФЛ — 650 руб. (5000 руб. х 13%).

В разделе 2 расчета блок строк 100—140 по материальной помощи следует заполнить на дату ее выплаты работнику (строка 100). И в этот же день удержать исчисленный налог (строка 110). Перечислить сумму НДФЛ в бюджет нужно не позднее рабочего дня, следующего за днем удержания (строка 120)п. 7 ст. 6.1, пп. 4, 6 ст. 226 НК РФ.

Соответственно, в строках 130 и 140 указываются суммы материальной помощи (5000 руб.) и удержанный из нее налог (650 руб.).

В КРСБ по НДФЛ из расчета 6-НДФЛ в качестве начисленных сумм переносятся данные из строк 140 раздела 2 по срокам уплаты, указанным в строке 120.

— Доход сотрудника в сентябре превысил 350 000 руб. Но из-за сбоя в бухгалтерской программе ему все равно предоставили вычет на троих детей, хотя и не должны были. А в октябре это обнаружили, доначислили НДФЛ и при выплате работнику аванса долг по налогу удержали, пени заплатили. Поскольку расчет налога ведется нарастающим итогом, доначисление было в октябре, можно ли перерасчет налога отразить в 6-НДФЛ за 2019 г.?

— В результате неправомерного предоставления стандартного вычета на детей организация представила в налоговый орган расчет 6-НДФЛ за 9 месяцев с недостоверными сведениями. Причем сумма НДФЛ за указанный период была занижена. Поэтому после произведенного в октябре перерасчета следует представить уточненный расчет за 9 месяцев с корректными данными о суммах доходов, вычетов и НДФЛ. Замечу, что представление уточненного расчета является одним из условий для освобождения от ответственности, установленных п. 4 ст. 81 НК РФ.

— Компания, которая находится в Москве, 02.09.2019 сменила юридический адрес, и у нее стал другой код ОКТМО (и старый, и новый коды ОКТМО в пределах Москвы, но в разных налоговых инспекциях). В бухгалтерской программе при смене ИФНС можно выбрать только месяц начала действия нового кода ОКТМО, а не конкретную дату. В связи с этим НДФЛ с зарплаты за август уплатили 06.09.2019 уже по новому коду ОКТМО. В результате этот удержанный налог попал в строки 070 раздела 1 и 140 раздела 2 расчета 6-НДФЛ, который сдан с новым кодом ОКТМО. При этом доход в виде зарплаты за август попал в раздел 1 расчета 6-НДФЛ со старым кодом ОКТМО. Как исправить ситуацию, чтобы не было штрафа за неуплату налога?

— В рассматриваемом случае следует представить два расчета 6-НДФЛ с разными кодами ОКТМО, но оба в новую ИФНСПисьмо ФНС от 27.12.2016 № БС-4-11/25114@:

•первый расчет — с кодом ОКТМО 1 (со старым). В нем отразить доходы, выплаченные за январь — август включительно, а также НДФЛ, исчисленный и удержанный тоже за период с января по август. То есть несмотря на то, что августовский НДФЛ удержан и перечислен в бюджет уже в сентябре, суммы этого налога должны быть отражены в этом расчете;

•второй расчет — с кодом ОКТМО 2 (с новым). В нем отразить суммы доходов, выплаченных начиная с сентября, и НДФЛ с этих доходов. При этом раздел 2 не заполняется, поскольку были доходы только в виде зарплаты, а НДФЛ с нее перечислен в бюджет уже в октябре.

Кроме того, в новую ИФНС следует подать заявление об уточнении платежа с целью учета НДФЛ с августовской зарплаты в карточке расчетов с бюджетом со старым кодом ОКТМОПисьмо ФНС от 12.08.2016 № ГД-4-11/14772.

— Организация зарегистрирована в Москве и имеет обособленное подразделение (магазин) в Московской области. Деятельность ведется только по месту нахождения магазина (ОП). Руководитель работает в магазине директором. НДФЛ с доходов работников магазина и руководителя организации с начала года перечисляется в ИФНС по месту учета ОП. И в эту же инспекцию сдавали расчет 6-НДФЛ.

В ИФНС г. Москвы по месту регистрации ООО нулевые расчеты 6-НДФЛ не сдавали. Из этой инспекции пришло требование представить 6-НДФЛ и указать там доходы руководителя и НДФЛ с них, а также уплатить этот НДФЛ по месту учета ООО. Организация на самом деле неправильно перечисляла НДФЛ с доходов директора?

— Из положений статей 226 и 230 НК РФ следует, что уплата сумм НДФЛ и представление расчетов 6-НДФЛ производится в бюджет по месту нахождения обособленного подразделения организации исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения. Если по месту регистрации ООО (г. Москва) доходы не выплачивались, оснований для представления нулевого расчета нет.

Вместе с тем вызывает сомнения правомерность регистрации организации в Москве при условии отсутствия ведения ею деятельности в этом регионе.

— Организация получила из ИФНС запрос такого содержания: «В связи с обнаруженными расхождениями между суммами удержанного налога нарастающим итогом по разделу 1 стр. 070 и суммами удержанного налога, отраженными в разделе 2 по стр. 140 расчетов 6-НДФЛ за 1 квартал, полугодие и 9 месяцев 2019 г., с отраженными в карточке расчетов с бюджетом операциями “начислено”, в течение 5 рабочих дней представить письменные пояснения либо уточненные расчеты 6-НДФЛ».

Разве данные строки 070 раздела 1 за 9 месяцев должны сходиться с суммой строк 140 разделов 2 за I, II и III кварталы? Какие суммы из расчета 6-НДФЛ инспекция отражает в карточке расчетов с бюджетом операциями «начислено»?

— Прежде всего, замечу, что в карточку расчетов с бюджетом по НДФЛ из расчета 6-НДФЛ в качестве начисленных сумм переносятся данные из строк 140 раздела 2 по срокам уплаты, указанным в строке 120 этого раздела.

Контрольного соотношения между данными строк 070 и 140 расчета нет. Вместе с тем, исходя из положений НК РФ, в большинстве случаев показатели этих строк должны быть сопоставимы. Ведь в строке 070 указывается сумма НДФЛ, удержанная за период с начала года по последний день (включительно) отчетного периода, за который представляется расчет 6-НДФЛ (по 31 марта, по 30 июня, по 30 сентября, по 31 декабря). А в строках 140 указываются суммы НДФЛ, удержанные в последнем квартале отчетного периода. То есть это удержанный налог, крайний срок уплаты которого по НК (строка 120) попадает на последний квартал периода, за который составлен расчет. И если сложить данные строк 140 за все кварталы, то полученная сумма должна быть близка к сумме, отраженной по строке 070.

Расхождения возможны, например, если последний день квартала попадает на выходной день. В этом случае срок уплаты НДФЛ, удержанного из выплаченных больничных и отпускных, приходится на следующий квартал (год). Поэтому в строке 070 этот НДФЛ будет указан как удержанный, а в строке 140 за отчетный квартал этих сумм не будет.

У налоговой инспекции есть право требовать представление пояснений, если в ходе камеральной проверки были выявлены противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроляп. 3 ст. 88 НК РФ. В связи с этим считаю, что при существенном отклонении значений строк 140 и 070 направление ИФНС требования о представлении пояснений является обоснованным.

С 2020 г. поменяются правила подачи 6-НДФЛ для тех организаций, чьи ОП находятся рядом с головной организацией или рядом друг с другом — в пределах одного муниципального образования

— Организация получила из ИФНС требование о пояснении расхождений между расчетом 6-НДФЛ и расчетом по взносам. В частности, в нем указано, что сумма начисленного дохода по строке 020 раздела 1 6-НДФЛ за II квартал без учета суммы дивидендов (9 месяцев 2019 г. — 6 месяцев 2019 г.) меньше данных строки 030 подраздела 1.1 раздела 1 РСВ за II квартал (сумма выплат и иных вознаграждений, начисленных в пользу физлиц). Также сказано, что в течение 5 рабочих дней со дня получения требования нужно представить письменные пояснения причин расхождения или уточненный 6-НДФЛ за 9 месяцев 2019 г.

Расхождения связаны с тем, что было много отпускных, материальной помощи к отпуску, также были больничные. В РСВ они все отражены по начислению, а в 6-НДФЛ — по дате выплаты. Как нужно оформить ответ на это требование? Достаточно просто написать, что расхождения обусловлены разным порядком обложения этих выплат НДФЛ и взносами?

— Полагаю, что одного объяснения о том, что расхождения обусловлены разным порядком обложения выплат физлицам НДФЛ и взносами, недостаточно. В целях урегулирования возможных претензий со стороны налогового органа и эффективного взаимодействия в таком случае целесообразно представить пояснения, содержащие максимально полное обоснование причин наличия выявленных расхождений с детализацией сумм. Например, указать все виды доходов по отдельности и вывести сумму расхождений.

— В 2017 г. УФНС по г. Москве разъяснялоПисьмо УФНС по г. Москве от 30.06.2017 № 20-15/098896@, что если налоговый агент в текущем году возвращает физлицу излишне удержанную сумму НДФЛ из дохода, полученного им в предыдущих налоговых периодах, то эта сумма отражается в строке 090 раздела 1 расчета 6-НДФЛ за текущий год. В разделе 2 эта операция не отражается. При этом уточненный 6-НДФЛ за прошлые периоды не представляется.

Однако в октябре этого года ФНС выпустила Письмо, в котором говорится о том, что уточненный расчет необходим. Так, если в январе 2020 г. налоговый агент будет возвращать физлицу излишне удержанный НДФЛ из дохода, полученного им в 2019 г., то возвращенную сумму надо отразить по строке 090 раздела 1 6-НДФЛ за I квартал 2020 г. В такой ситуации налоговый агент обязан представить уточненный 6-НДФЛ за соответствующий период 2019 г. При этом раздел 2 не заполняется ни в расчете 6-НДФЛ в периоде возврата налога, ни в уточненном расчетеПисьмо ФНС от 02.10.2019 № БС-4-11/20039.

Получается, позиция налоговых органов по представлению уточненного расчета при возврате излишне удержанного налога изменилась? Или в Письмах УФНС и ФНС рассматривались разные ситуации?

— В Письмах УФНС и ФНС действительно были рассмотрены разные вопросы. В Письме УФНС по г. Москве от 30.06.2017 № 20-15/098896@ рассматривался вопрос отражения в 6-НДФЛ текущих возвратов сумм НДФЛ, не связанных с произведенными перерасчетами дохода либо налога в текущем периоде за предыдущие.

А в Письме ФНС от 02.10.2019 № БС-4-11/20039 рассматривался вопрос об отражении в 6-НДФЛ возвратов, вызванных произведенным налоговым агентом перерасчетом сумм дохода и налога.

Позиция ФНС по этому вопросу не поменялась. Если организация в текущем периоде производит в середине года возврат НДФЛ, например, в связи с предоставлением имущественного налогового вычета по доходам, выплаченным с начала года, то представлять уточненные расчеты за предыдущие отчетные периоды не требуется. Если же необходимость возврата НДФЛ возникла в связи с ошибкой, допущенной в сумме дохода, отраженной в 6-НДФЛ за предыдущий отчетный период, то после перерасчета уточненный расчет 6-НДФЛ со скорректированными данными представить все же нужно.

Более того, в Письме ФНС рассматривалась ситуация, когда возврат НДФЛ будет производиться в 2020 г. в связи с ошибкой, допущенной в сумме дохода, отраженной в отчетности 2019 г. В такой ситуации налоговый агент после корректировки суммы начисленного дохода должен представить уточненные справки 2-НДФЛ. Если не представить уточненный расчет 6-НДФЛ за 2019 г., у организации будут выявлены нарушения при камеральной проверке расчета по контрольным соотношениямПисьмо ФНС от 10.03.2016 № БС-4-11/3852@ (пп. 3.1—3.4).

В рейтинге поступлений налогов в консолидированный бюджет НДФЛ стабильно занимает 4-е место

— В организации сроки выплаты зарплаты — 16-е число за первую половину месяца и 31-е число за вторую половину месяца. Зарплата за июнь начислена 30-го числа. Но так как это воскресенье, то выплатили ее накануне — 28-го числа (в пятницу)ст. 136 ТК РФ. НДФЛ удержали в день выплаты зарплаты — 28.06.2019. Руководствуясь разъяснениями ФНС, в разделе 2 расчета 6-НДФЛ за полугодие блок по зарплате заполнили так: 100 — «30.06.2019», 110 — «28.06.2019», 120 — «01.07.2019»Письмо ФНС от 24.03.2016 № БС-4-11/5106. Однако из инспекции пришло требование представить уточненный расчет за полугодие, так как дата получения дохода указана раньше даты удержания НДФЛ. Такая же ситуация сложится и в ноябре, потому что 30-е число попадает на субботу.

Если пришло такое требование из ИФНС, это значит, что позиция по отражению в расчете досрочно выплаченной зарплаты изменилась?

— Датой получения дохода в виде заработной платы является последний день месяца, за который начислен доход за выполненные трудовые обязанностип. 2 ст. 223 НК РФ. Организация должна исчислять суммы налога на дату фактического получения дохода, то есть в последний день месяца, за который работникам был начислен доход в виде оплаты трудап. 3 ст. 226 НК РФ. До истечения месяца доход в виде оплаты труда не может считаться полученным работниками. Соответственно, до окончания месяца налог не может быть исчисленПисьмо Минфина от 13.02.2019 № 03-04-06/8932.

В рассматриваемой ситуации НДФЛ необходимо было удержать со следующей выплаты дохода, например с зарплаты за первую половину июля. Соответственно, в строке 100 следовало указать «30.06.2019», а в строках 110 и 120 — даты удержания и срок перечисления НДФЛ в июле.

Но поскольку налог был фактически удержан в июне, то организация может сообщить в налоговый орган в ответ на требование, что она заполнила расчет 6-НДФЛ так, как указано в разъяснениях ФНС от 24.03.2016 № БС-4-11/5106.

— ИП совмещает УСН и ЕНВД (торговля). НДФЛ с доходов сотрудников, занятых в деятельности, переведенной на ЕНВД, ИП платит в ИФНС по месту учета в качестве вмененщика. А НДФЛ с доходов работников, занятых в «упрощенной» деятельности, — в ИФНС по месту жительства ИП.

ФНС разъясняла, что если один и тот же сотрудник выполняет трудовые обязанности, связанные с видами деятельности, относящимися к двум режимам налогообложения (и ЕНВД, и УСН), то НДФЛ с его вознаграждения нужно разделить и уплатить в разные инспекцииПисьмо ФНС от 25.02.2016 № БС-3-11/763@.

Минфин указывал, что в случае невозможности разделения расходов при определении налоговой базы по налогам, исчисляемым по разным спецрежимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении двух спецрежимовПисьма Минфина от 19.12.2014 № 03-11-11/66063, от 24.11.2014 № 03-11-12/59538. Однако распределение суммы НДФЛ, исчисленного с доходов работников, занятых в двух видах деятельности, НК не предусмотреноПисьма Минфина от 08.12.2016 № 03-11-11/73248, от 30.11.2016 № 03-11-11/70914.

По какому критерию делить доходы работника между двумя видами деятельности? Как в таком случае поделить вычет на детей, предоставляемый работникам, занятым в двух видах деятельностиподп. 4 п. 1 ст. 218 НК РФ?

— Существенным условием трудового договора является место работыст. 57 ТК РФ. Возможность наличия у работника двух основных мест работы ТК РФ не предусмотрена. При внутреннем совместительстве, помимо основного трудового договора, с работником должен быть заключен второй трудовой договор о работе по совместительству и издан дополнительный приказ о приеме на работу по совместительствуПисьмо Минфина от 26.06.2019 № 03-04-05/46818.

Таким образом, обязанность ведения раздельного учета выполнения трудовой функции, оплаты труда работника, занятого в деятельности на разных территориях, обусловлена требованиями не только налогового, но и трудового законодательства.

При отсутствии в гл. 23 НК РФ порядка распределения доходов, выплачиваемых сотруднику, занятому в двух видах деятельности, облагаемых по разным режимам налогообложения, ИП следует самостоятельно определить используемый им способ такого распределения. Например, исходя из фактически отработанного работником времени на каждом месте. Либо можно применить иной способ, использующий объективные критерии деятельности работника.

Алгоритм распределения вычетов в рассматриваемой ситуации в НК РФ также не установлен. Поэтому полагаю, что ИП может самостоятельно выбрать порядок определения пропорции сумм стандартных вычетов, предоставляемых к выплачиваемым доходам. Например, распределять суммы вычетов на детей пропорционально начисленной заработной плате либо в целях упрощения — только в отношении части доходов (относящихся либо только к УСН, либо только к ЕНВД), если их сумм достаточно для предоставления работнику вычетов в полном объеме.

— Налоговые инспекции рассылают налоговым агентам письма по ТКС о новом порядке оформления платежных поручений на уплату НДФЛ. Например, ИФНС сообщает, что в связи с изменением алгоритма расчета пеней при уплате НДФЛ агентом при оформлении платежного поручения в поле 107 необходимо указывать дату уплаты, которая содержится в расчете 6-НДФЛ. Например, вместо МС.08.2019 надо ставить конкретную дату уплаты налога — 05.09.2019.

А Минфин ранее разъяснял, что в поле «107» платежки по НДФЛ надо отражать месяц, за который уплачивается налогПисьмо Минфина от 11.06.2019 № 21-08-11/42596.

На самом ли деле поменялся порядок перечисления НДФЛ? И если да, то с какого месяца это нововведение?

— В Правилах заполнения платежных поручений о перечислении денежных средств в бюджет установлено, что в реквизите 107 платежного поручения на уплату налогов указывается значение показателя налогового периода: для НДФЛ это месяц — МС. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, а в 7—10-х знаках — год, за который производится уплата налогап. 8 Правил, утв. Приказом Минфина от 12.11.2013 № 107н.

При этом установлено, что конкретная дата указывается в поле 107 только при погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, если соответствующее основание указано в поле 106.

Этот Приказ Минфина в 2019 г. не изменялся. Таким образом, при перечислении налога на доходы физических лиц в бюджет в платежном поручении в поле 107 следует указывать месяц, за который уплачивается налогПисьмо Минфина от 11.06.2019 № 21-08-11/42596.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

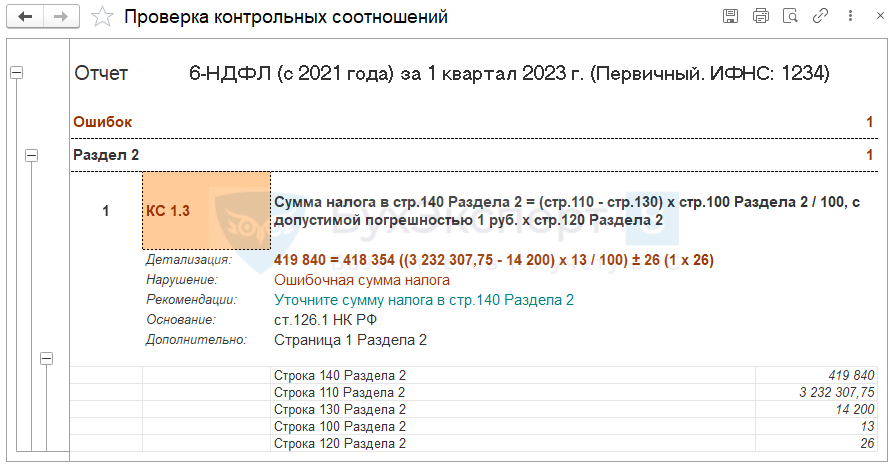

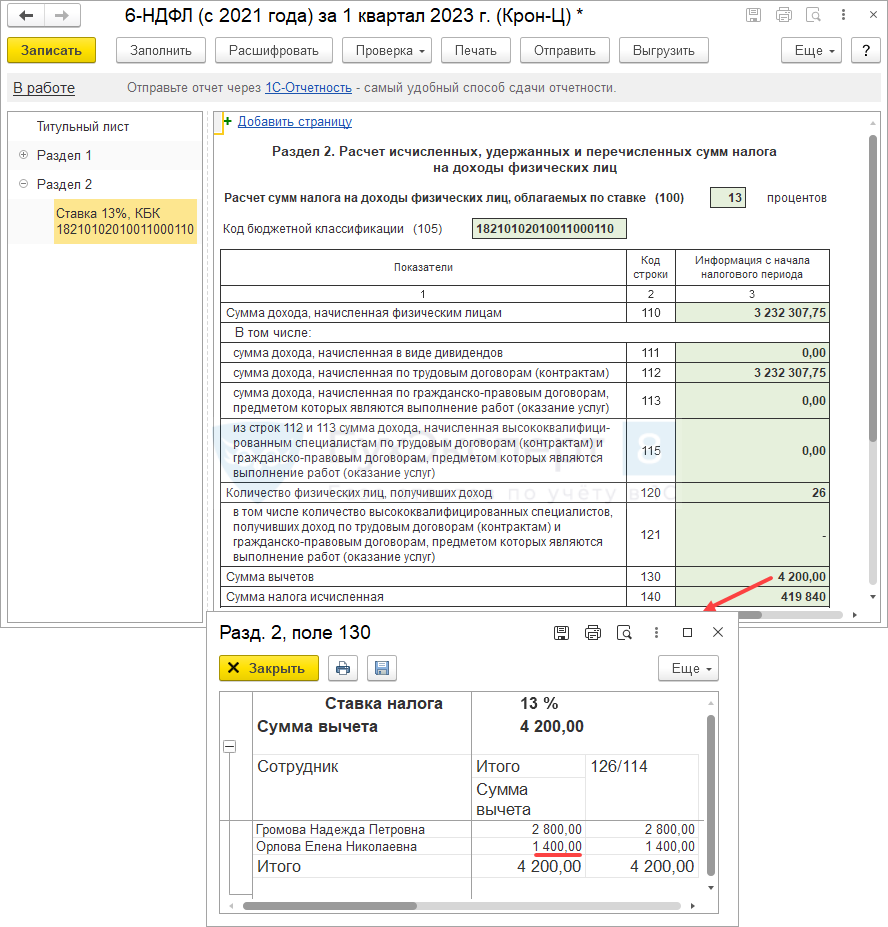

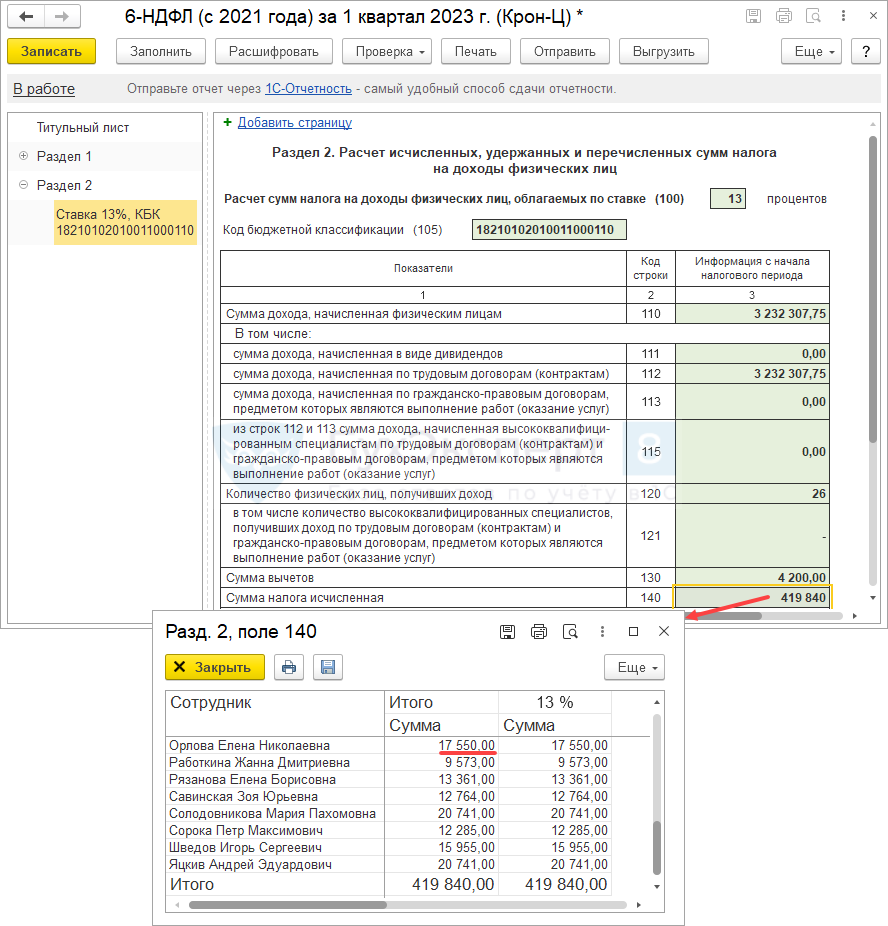

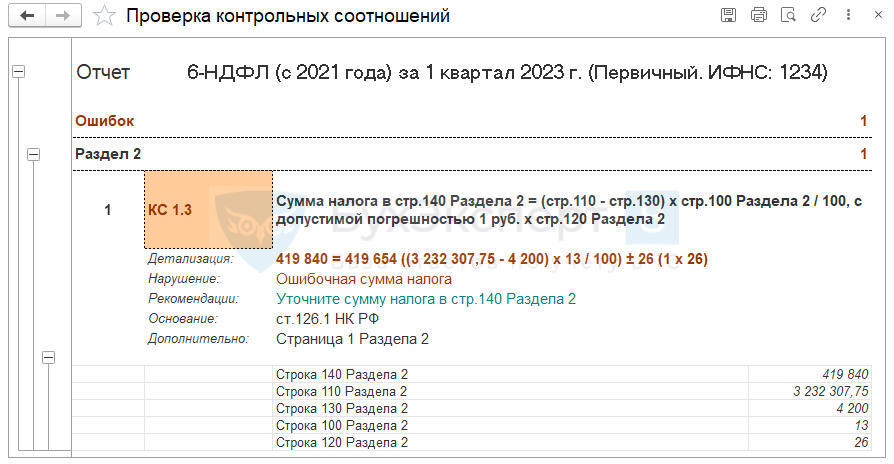

В ЗУП 3.1 обнаружена ошибка — если в последнем месяце квартала заявление на вычеты ввели после выплаты аванса, в 6-НДФЛ не соблюдается равенство [Налог = (Доход – Вычеты) * Ставка]. В результате при проверке отчета не выполняются контрольные соотношения.

Проблема проявляется в последнем месяце отчетного периода 6-НДФЛ и только для организаций, где дата выплаты зарплаты приходится на следующий месяц. Ошибка возникает, если Заявление на вычет (Налоги и взносы – Заявления на вычеты) или Уведомление налогового органа о праве на вычеты ввели после выплаты аванса и до расчета зарплаты. Тогда при расчете зарплаты за последний месяц квартала возникнут расхождения:

- Вычет отразится в учете НДФЛ в месяце выплаты аванса – будет учтен в последнем отчетном месяце 6-НДФЛ.

- Перерасчет налога с аванса будет учтен в месяце выплаты зарплаты за вторую половину месяца – попадет в 6-НДФЛ только в следующем отчетном периоде.

В результате при проверке 6-НДФЛ не соблюдается КС 1.3 – сумма налога не стыкуется с доходом и вычетами.

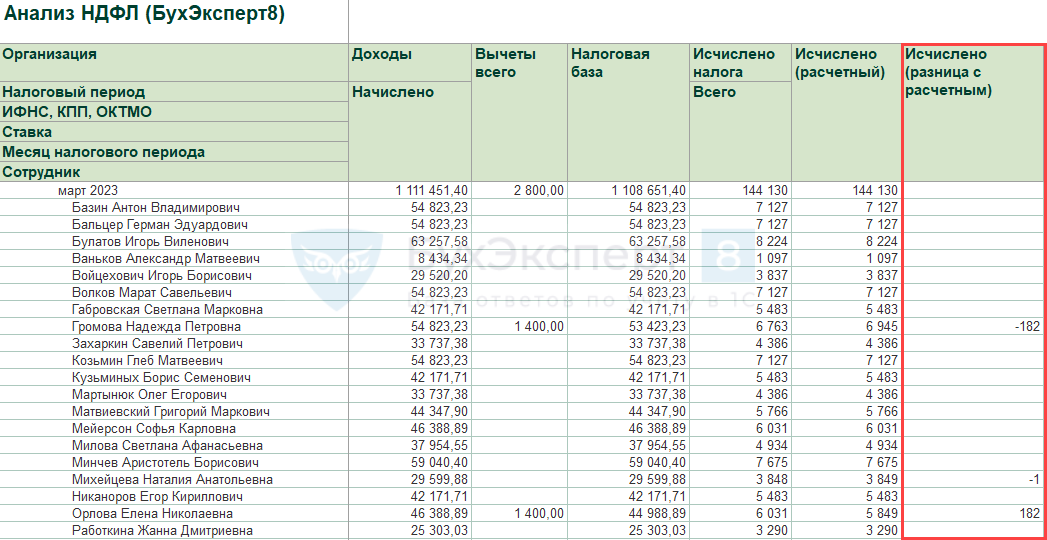

Выявить ошибку можно через донастроенный отчет Анализ НДФЛ (Налоги и взносы – Отчеты по налогам и взносам). В поле Исчислено (разница с расчетным) по сотрудникам с ошибкой будут выводиться суммы расхождений.

отчет Анализ НДФЛ

Чтобы обойти ошибку, нужно переместить вычеты из месяца выплаты аванса в месяц выплаты окончательной зарплаты. Для этого потребуется скорректировать вычеты вручную в Начислении зарплаты и взносов:

- Удалить вычет в строке расчета НДФЛ с аванса.

- В строке расчета НДФЛ с зарплаты за вторую половину месяца добавить вычет вручную.

Разберем на примере.

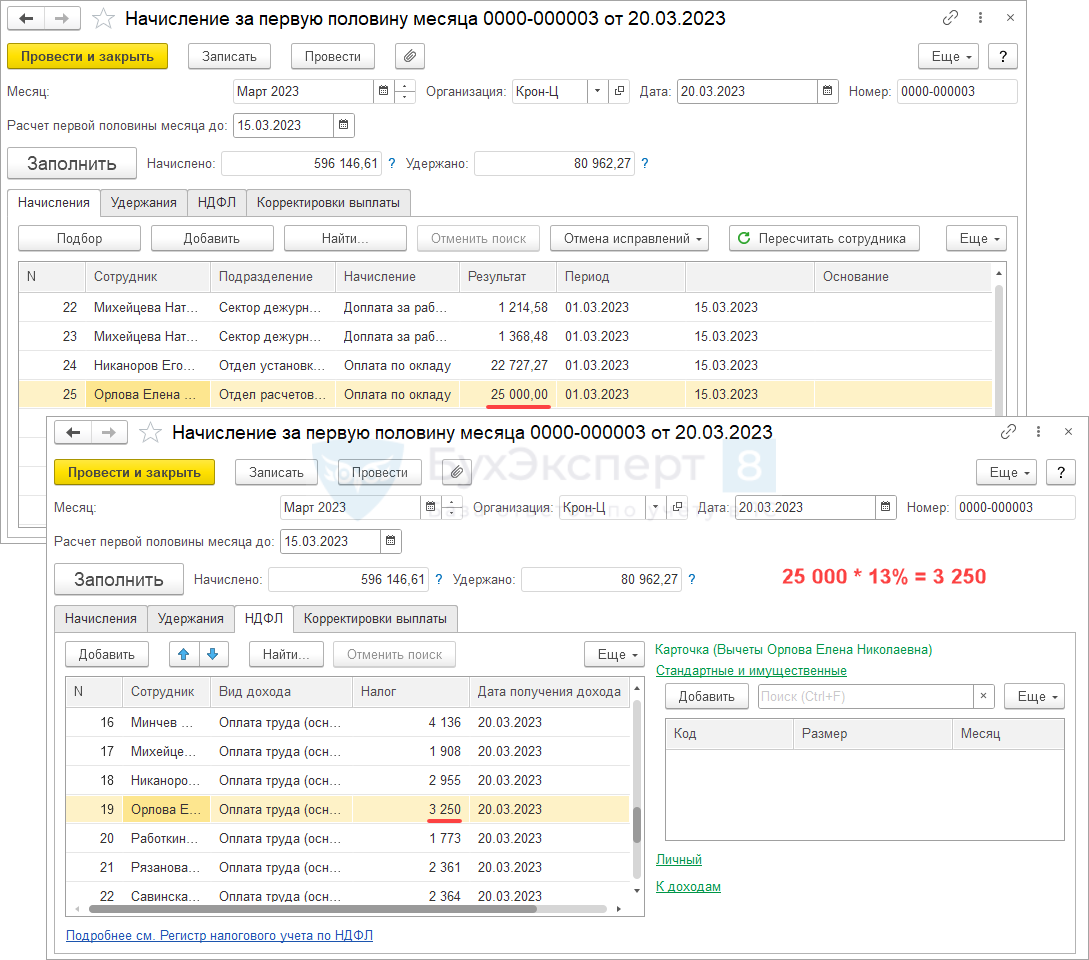

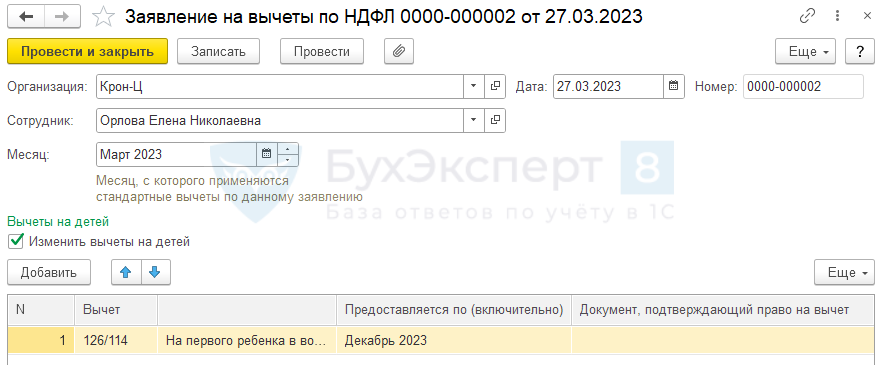

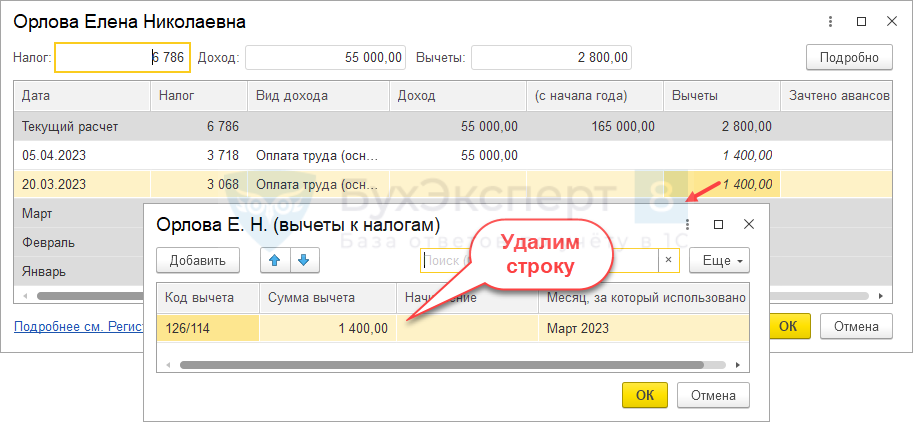

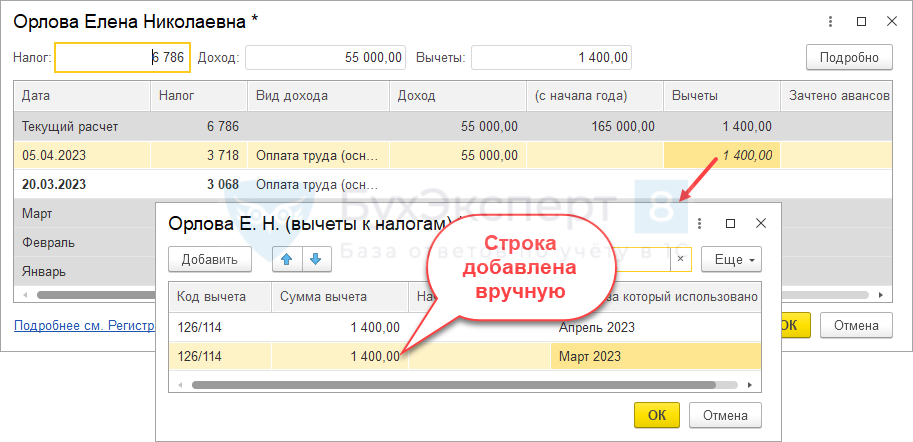

Сотруднице Орловой Е.Н. 20.03.2023 выплачен аванс, НДФЛ рассчитан без учета вычета на ребенка.

После выплаты аванса 27.03.2023 Орлова Е.Н. предоставила заявление на вычет.

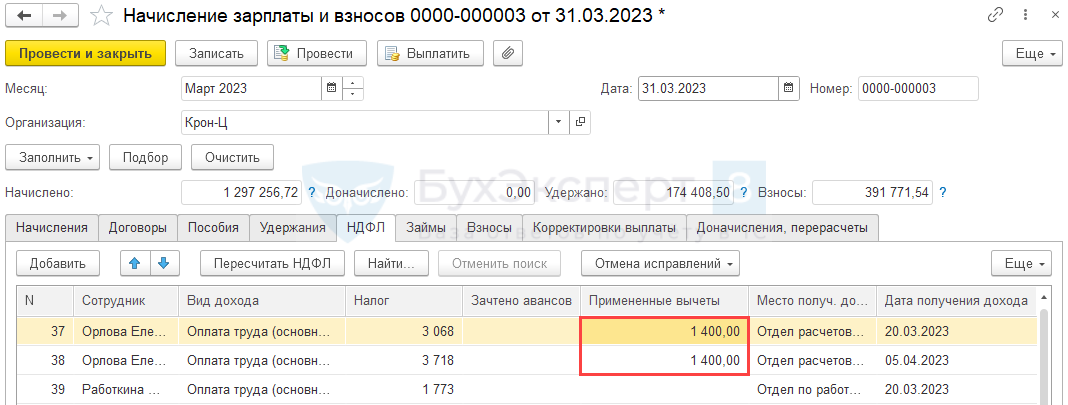

При расчете мартовской зарплаты сотруднице был предоставлен вычет:

- За март – в строке расчета НДФЛ с аванса.

- За апрель – строке расчета НДФЛ с окончательной зарплаты.

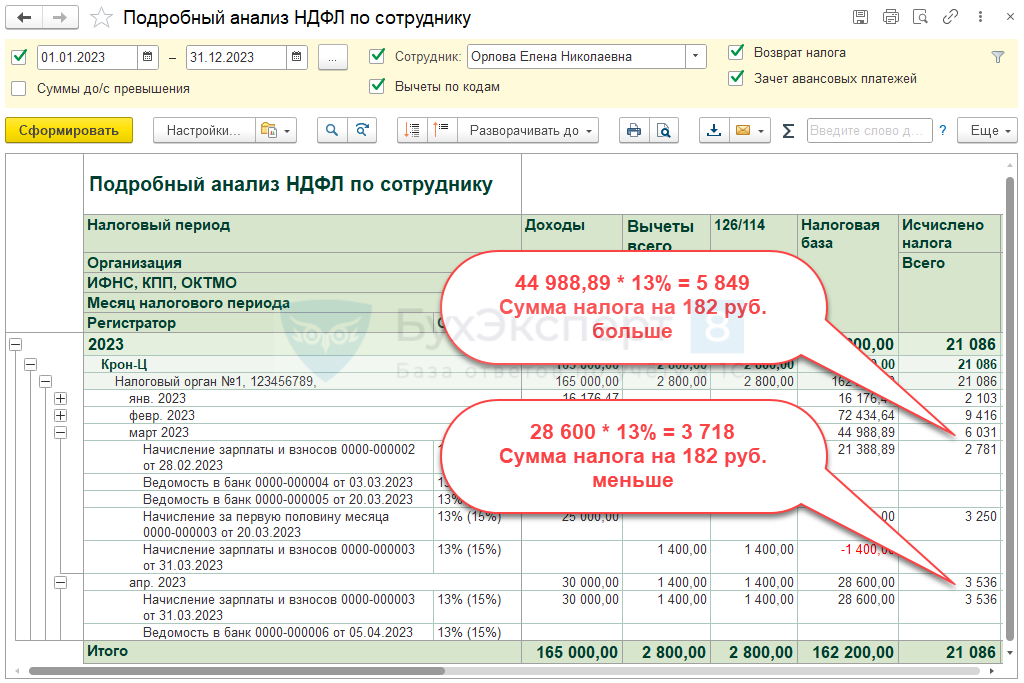

В результате вычет был отнесен в учете НДФЛ к марту, а налог уменьшился апрелем. В разрезе месяцев сумма налога не стыкуется с доходами и вычетами.

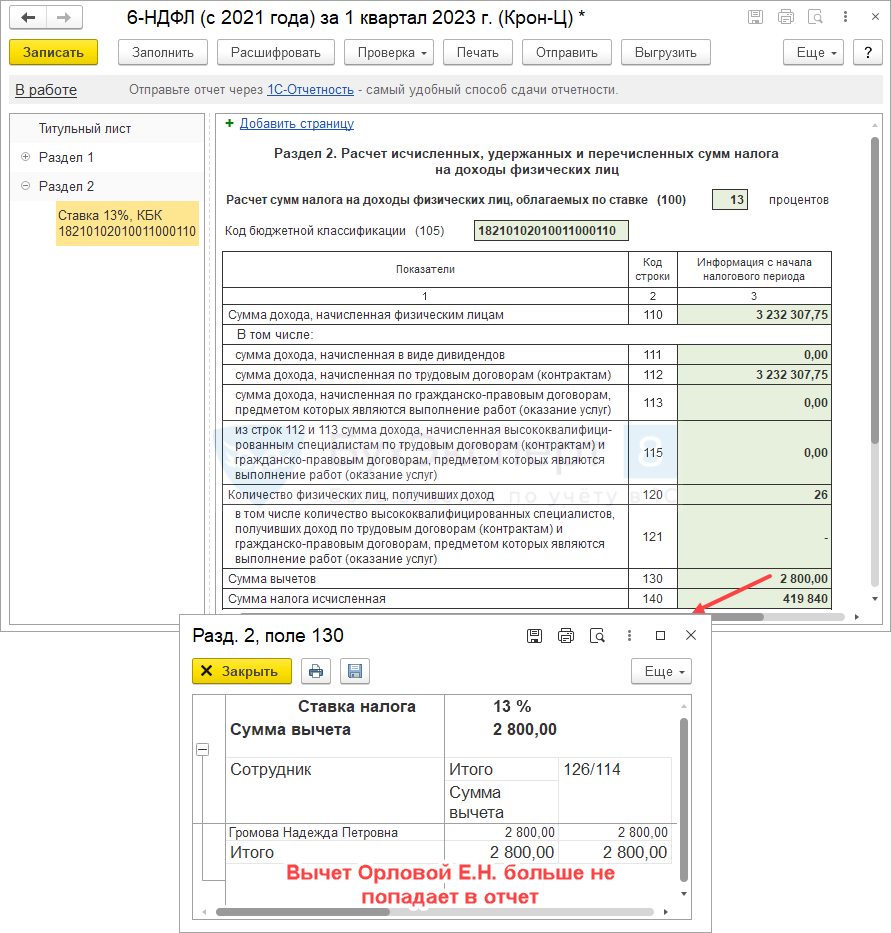

Итоговые показатели по сотруднице за 1 квартал:

- Доход – 135 000;

- Вычеты – 1 400;

- Налог – 17 550.

Равенство [Налог = (Доход – Вычеты) * Ставка] не соблюдается: (135 000 – 1 400) * 13% = 17 358.

При заполнении 6-НДФЛ:

- Вычет, предоставленный в марте, учитывается – 1 400 руб.

- Уменьшение налога с аванса не учитывается, т.к. относится к апрелю – налог за 1 квартал определяется, как в Подробном анализе НДФЛ, в размере 17 550 руб.

Отчет не проходит проверку по КС 1.3.

Разберем, как обойти ошибку.

В мартовском Начислении зарплаты и взносов откроем расшифровку НДФЛ по сотруднице и перебросим вычет из марта в апрель:

- Удалим вычет в строке расчета НДФЛ с аванса – дата получения дохода 20.03.2023.

- Добавим вручную вычет в строке расчета НДФЛ с окончательной зарплаты – дата получения дохода 05.04.2023.

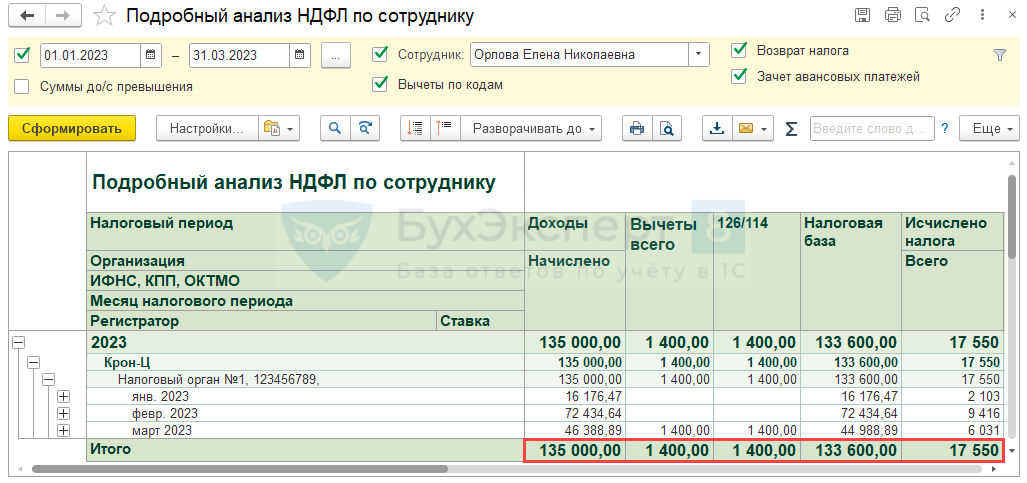

Перезаполним 6-НДФЛ. Сумма исчисленного налога в стр. 140 не изменилась, а сума вычетов в стр. 130 уменьшилась. Вычет Орловой Е.Н. больше не попадает в отчет.

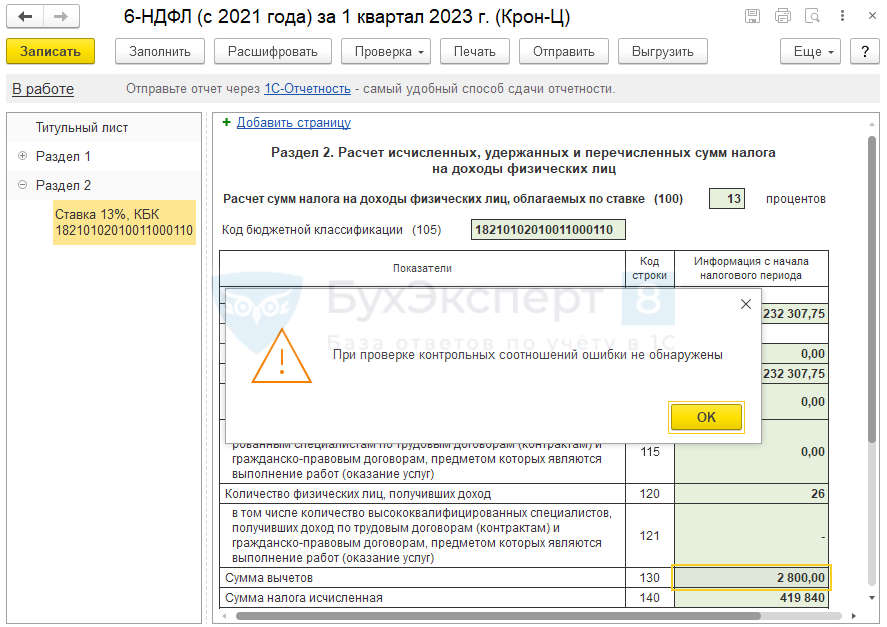

Ошибки в контрольных соотношениях больше нет.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Из нашей статьи вы узнаете:

Налоговые агенты, которые удерживают налог на доходы физлиц, в соответствии со ст. 24 НК РФ должны представлять в ИФНС документы по расчёту налога. Для этого используется форма 6-НДФЛ.

Что делать, если в заполненном отчёте была допущена ошибка? Можно ли корректировать 6-НДФЛ? Об этом расскажем в этой статье.

Как и когда сдать корректирующий отчёт 6-НДФЛ

Если после заполнения и отправки отчётного документа налоговый агент обнаружил в нём ошибку, то следует незамедлительно выполнить корректировку и направить исправленную версию в налоговый орган.

При этом следует использовать ту форму, которая действовала в отчётном периоде, когда был подан первичный отчёт. То есть если бухгалтеру необходимо исправить три расчёта 6-НДФЛ за полугодие, девять месяцев и весь 2021 год, то он должен заполнить три корректировочных отчёта. Отчёт за полугодие и девять месяцев 2021 года на бланке, утверждённом Приказом ФНС России от 15 октября 2020 года № ЕД-7-11/753@. А корректировку 6-НДФЛ за 2021 год — на бланке, в котором учтены изменения, введённые Приказом ФНС России от 28 сентября 2021 года № ЕД-7-11/845@.

По ст. 126.1 НК РФ предоставление недостоверных сведений карается штрафом в размере 500 рублей за каждый отчётный документ. Но если уточнённый расчёт подан ранее, чем ошибку выявили в ФНС, то штрафная санкция не применяется.

Помимо этого, налоговики имеют право оштрафовать невнимательного агента в размере 20% от суммы неудержанного и неперечисленного налога. При этом штраф не применяется, если допущенные неточности не повлекли за собой занижения суммы налога.

Если неточность в направленной отчётности выявили в налоговом органе, о чём налоговый агент получил уведомление, то исправлять отчётность и сдавать её на проверку следует в срок до 5 дней.

Когда корректировку можно не сдавать

Налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ в следующих ситуациях.

Налоговый статус физлица изменился с нерезидента на резидента или наоборот в IV квартале. Перерасчёт НДФЛ в этом случае будет отражён в расчёте по форме 6-НДФЛ за год. Представлять уточнённые расчёты за I квартал, полугодие, 9 месяцев не нужно.

Работник поздно подал документы по вычету. Если работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года, то перерасчёт НДФЛ следует отразить в расчёте за тот период, в котором работник принёс подтверждающие документы. Подавать уточнёнку за предыдущие отчётные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

НДФЛ с зарплаты за декабрь отражён в расчёте за 1 квартал следующего года. Например, если удержанный налог с заработной платы за декабрь 2020 года, выданной 31.12.2020, отражён в разделе 1 расчёта за 1 квартал 2021 года, так как срок перечисления пришёлся на январь 2021. Поскольку в этой ситуации не возникло ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточнённый расчёт ни за 1 квартал 2021 ни за 2020 год не требуется (письмо ФНС РФ от 12.04. 2021 № БС-4-11/4935@).

Подробно о том, как без ошибок заполнить расчёт 6-НДФЛ в 2022 году, мы рассказывали в статье.

Как заполнить корректировку 6-НДФЛ, если ошибка в доходах или налоге

Если обнаружена ошибка в доходах, то нужно пересчитать НДФЛ. Исправление таких ошибок зависит от того, когда их обнаружили.

В отчётном квартале

В таком случае подавать корректировку 6-НДФЛ не нужно — следует просто заполнить первичный отчёт с учётом следующих правил:

- в полях 020–022 — фактически удержанные суммы подоходного налога, то есть без уменьшения на возвращённый налог;

- в полях 030–032 — суммы возвращённого НДФЛ;

- в полях 110, 112 и 115 — «верную» сумму начисленного дохода с учётом исправлений (пересчёта);

- в полях 140, 142 — «верную» сумму исчисленного НДФЛ с учётом исправления ошибки;

- в поле 160 раздела 2 — фактически удержанный НДФЛ, не уменьшая на налог, который показали в полях 180 и 190;

- в поле 180 раздела 2 — сумму излишне удержанного НДФЛ, уменьшенную на возвращённый налог;

- в поле 190 раздела 2 — сумму НДФЛ, которую вернули с начала года.

В другом квартале

В таком случае следует составить уточнённые расчёты за все кварталы, по которым представлена отчётность до момента обнаружения ошибки. Например, допустили ошибку в марте 2021 года, а нашли её только в январе 2022 года. Придётся подать корректировку 6-НДФЛ за I квартал, полугодие, девять месяцев и весь 2021 год. Уточнённые расчёты заполняются так:

- в полях 020–022 — фактически удержанные суммы налога за последние три месяца отчётного квартала;

- в полях 110, 112 и 115 — «верную» сумму начисленного дохода с учётом пересчёта;

- в полях 140, 142 — «верную» сумму исчисленного НДФЛ с учётом пересчёта;

- в поле 160 — фактически удержанный НДФЛ с начала года, то есть без уменьшения на налог, который показали в поле 180 текущего расчёта и поле 190 в периоде возврата;

- в поле 180 раздела 2 — сумму излишне удержанного НДФЛ, которая числится на последний день отчётного периода.

Возврат НДФЛ отражают в полях 031, 032 раздела 1 и поле 190 раздела 2 в том периоде, когда фактически произошёл возврат. Так как подоходный налог вернули, он перестаёт быть излишне удержанным. Поэтому поле 180 раздела 2 корректируют на сумму возвращённого налога.

Как заполнить корректировку 6-НДФЛ, если в отчёте указаны неверные КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчёта: уточнённый и первичный.

В уточнённом расчёте указываются:

- номер корректировки «1–»;

- КПП и ОКТМО, которые были указаны в первоначальном расчёте, то есть ошибочные значения;

- нулевые показатели во всех разделах расчёта (плюс аннулирующие справки, если расчёт годовой).

В первичном расчёте необходимо проставить:

- номер корректировки «0–»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчёта (и приложение № 1, если расчёт за год).

Даже если первичный расчёт с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ.

Как исправить недостоверные данные в отчёте 6-НДФЛ закрытого обособленного подразделения

Если в отчёте по закрытому обособленному подразделению выявлены ошибки, то исправления должна внести головная организация. Титульный лист корректировки заполняется следующим образом:

- в верхней части титульника — ИНН и КПП головной организации;

- в поле ОКТМО — код закрытого обособленного подразделения;

- в поле «Форма реорганизации (ликвидация) (код)» — код 9 «закрытие обособленного подразделения»;

- в поле «ИНН/КПП реорганизованной организации» — ИНН и КПП закрытого подразделения;

- период представления (код) — он должен совпадать с кодом из первичного отчёта.

При исправлении данных разделов расчёта уточнённый 6-НДФЛ представляют без справки о доходах к 6-НДФЛ. В случае уточнения сведений в справках о доходах и суммах налогов физлица подают весь расчёт с приложением №1. При подаче корректировки 6-НДФЛ за закрытое подразделение следует подготовить пояснительную записку, в которой отражены причины уточнения в произвольной форме.

Как исправить 6-НДФЛ при перерасчёте отпускных

Уточнённый расчёт должен быть представлен, если при перерасчёте отпускных их сумма уменьшается.

В разделе 2 уточнённого расчёта за период, в котором отпускные были начислены, отражаются итоговые суммы с учётом уменьшенной суммы отпускных (строки 110, 112, 140). При этом сумма удержанного НДФЛ не корректируется (строка 160 не исправляется), что даёт основание для зачёта или возврата излишне удержанного налога.

Если отпускные доплачиваются, уточнёнка не подаётся. В разделе 2 расчёта того отчётного периода, в котором произведена доплата, отражаются итоговые суммы с учётом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Как заполнить 6-НДФЛ при перерасчёте НДФЛ с материальной выгоды

Согласно п. 90 статьи 217 НК РФ, доходы в виде материальной выгоды, полученные в 2021–2023 годах, освобождены от НДФЛ. Излишне удержанные в 2021 году из таких доходов суммы налога подлежат возврату по письменному заявлению налогоплательщика в соответствии с п. 1 ст. 231 НК РФ.

Если в расчётах 6-НДФЛ за 2021 год были отражены суммы доходов, полученных сотрудниками в виде материальной выгоды, и НДФЛ с этих сумм, то нужно подать корректировку 6-НДФЛ за первый квартал, полугодие, девять месяцев 2021 года и за 2021 год.

Корректировке подлежат строки 110 и 140 раздела 2 по ставке 35%. А в годовой уточнённый расчёт нужно включить корректирующие или аннулирующие (если других доходов не было) справки о доходах и суммах налога физических лиц (приложение № 1) в отношении только тех работников, данные которых уточняются. В справках корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, 2630, 2640 и 2641.

Как исправить ошибку в приложении № 1 к 6-НДФЛ

Начиная с налогового периода 2021 год вместо формы 2-НДФЛ представляется «Справка о доходах и суммах налога физического лица», которая является приложением № 1 к расчёту 6-НДФЛ. Чтобы уточнить недостоверные сведения в приложении № 1 ранее представленного расчёта за год, в состав корректирующего расчёта надо включить корректирующую или аннулирующую справку.

В заголовке уточнённой справки указывается (п.п. 5.2, 5.3 Порядка заполнения):

- в поле «Номер справки» — номер ранее представленной первичной справки;

- в поле «Номер корректировки сведений»;

- при представлении корректирующей справки взамен ранее представленной указывается соответствующий номер корректировки (например, «01», «02» и так далее);

- при подаче аннулирующей справки взамен ранее представленной проставляются цифры «99».

Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно.

Изменения в 6-НДФЛ в 2023 году

В отчётности по НДФЛ с 2023 года будут два существенных изменения:

- появится новое уведомление об исчисленных налогах, авансах и взносах. Оно нужно налоговикам для перевода средств с баланса единого налогового платежа в счёт уплаты того или иного налога. Срок подачи уведомления — 25 число месяца, в котором уплатили налог;

- поменяются сроки сдачи 6-НДФЛ, новая отчётная дата — 25 апреля, 25 июля и 25 октября. Для годового отчёта срок сдачи — 25 февраля.

Кроме того, изменится и форма отчёта по налогу. На момент публикации на обсуждение вынесен проект новой формы 6-НДФЛ. В нём учтены переход на ЕНП и новые сроки платежей.

В разделе 1 изменится блок с НДФЛ, удержанным за последние три месяца:

- в строке 020 нужно будет указывать НДФЛ, подлежащий перечислению за последние три месяца;

- в строках 021—024 будем делить сумму из строки 020 по срокам перечисления, которые приведены в порядке заполнения.

В 2022 году в 6-НДФЛ попадает налог, удержанный до последнего числа отчётного периода. Например, в отчёте за 1 квартал — НДФЛ, удержанный с 1 января по 31 марта. А с 2023 года в расчёт за 1 квартал будет попадать налог, подлежащий перечислению с 1 января по 22 марта.

В разделе 2 появится строка 161, в которой надо будет отражать налог к перечислению за последние три месяца отчётного периода.

Планируется, что в первый раз представить обновлённый расчёт нужно будет начиная с отчётности за 2023 год, то есть за I квартал 2023 года.

Никто не застрахован от ошибок, но в случае с представлением налоговой отчётности их лучше вовремя заметить и исправить. Законодательство не устанавливает чётких сроков, когда нужно корректировать 6-НДФЛ. Подать исправленный вариант необходимо сразу, как только обнаружены ошибки. В большинстве случаев это позволяет избежать штрафа.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «1С-Отчетность». — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

6-НДФЛ при пересчете стандартных вычетов как оформить? Из нашего материала вы узнаете о том, почему возникает необходимость пересчета вычетов и как это отразить в отчете 6-НДФЛ.

Что называют стандартными вычетами и почему их пересчитывают

Стандартные вычеты (СВ) — это:

- установленные ст. 218 НК РФ суммы, уменьшающие полученный физическим лицом доход при определении налогооблагаемой базы по НДФЛ;

- один из видов налоговых вычетов (наряду с социальными, имущественными и др.), применяемых при расчете НДФЛ.

Применяются ли вычеты при расчете других налогов? Ответ вы найдете в материале «Что такое налоговые вычеты по НДС?».

Чтобы получить СВ, необходимо:

- получать доходы, облагаемые НДФЛ по ставке 13% (лица, получающие только освобожденные от НДФЛ доходы, или только доходы от дивидендов, или облагаемые по другим ставкам доходы, претендовать на получение СВ не могут);

- быть резидентом в целях исчисления НДФЛ (находиться на территории нашей страны более 183 дней в течение 12 месяцев подряд).

Обозначенные в ст. 218 НК РФ вычеты являются фиксированными — установленными налоговым законодательством в твердых суммах в зависимости от категории налогоплательщика:

- 3 000 руб. — для чернобыльцев, инвалидов ВОВ и др.;

- 500 руб. — для героев России, участников боевых действий, бывших узников концлагерей и др.;

- 1 400, 3 000, 6 000, 12 000 руб. — «детские» вычеты.

О том, как получить «детский» вычет, читайте здесь.

Необходимо отметить, что получение СВ — это право работника:

- которым он может не воспользоваться или обратиться за ним не с начала календарного года;

- которым невозможно воспользоваться при отсутствии подтверждающих документов и заявления от потенциального получателя вычета.

Образец заявления на стандартный вычет можно скачать здесь.

Эти причины могут послужить поводом для пересчета СВ. Кроме того, необходимость пересчета может возникнуть и в других случаях — например, если работник в течение года приобрел статус резидента или в расчетах выявлена ошибка.

Как отразить в 6-НДФЛ факт пересчета вычетов, расскажем в следующем разделе. Но вначале напомним, что с отчетности за 1 квартал 2023 года бланк расчета был обновлен в соответствии с Приказм ФНС России от 29.09.2022 № ЕД-7-11/[email protected] Вы можете бесплатно скачать актуальный бланк 6-НДФЛ и образец его заполнения, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Если вам нужен образец 6-НДФЛ за 1 квартал 2023 года, воспользуйтесь образцом от экспертов КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Работник запоздал с документами: как пересчитать вычеты и отразить НДФЛ

Если работник имеет право на стандартные налоговые вычеты (например, «детские»), но своевременно не позаботился о предоставлении подтверждающих документов и (или) затянул с подачей заявления, — вычет ему предоставляться не будет.

В результате он теряет свои деньги, поскольку НДФЛ с его доходов будет удерживаться в больших суммах.

Однако такую ситуацию работник может легко исправить, обратившись к своему работодателю с просьбой о предоставлении стандартных вычетов.

Работодатель должен:

- начать предоставлять стандартные вычеты с месяца, в котором весь пакет подтверждающих документов и заявление на вычет представлены в бухгалтерию;

- произвести пересчет вычетов с начала года или с того момента, когда у работника возникло право на их получение.

При этом потребуется учесть ограничение, установленное подп. 4 п. 1 ст. 218 НК РФ: в 2023 году «детский» вычет предоставляется только до того момента, пока доход работника не превысит 350 000 руб.

Если «доходный» порог превышен, а вычеты не предоставляются, то работник сможет вернуть излишне удержанный у него налог, обратившись по окончании года к налоговикам (ст. 78, п. 4 ст. 218 НК РФ). В 6-НДФЛ будут отражены только полученные работником доходы и НДФЛ (исчисленный и удержанный) без учета вычетов.

Если порог не превышен, в 6-НДФЛ необходимо:

- вычет отразить в стр. 130 (ранее стр. 030);

- НДФЛ рассчитать по формуле: (стр. 110 – стр. 130) / 100 × стр. 100.

Тот же алгоритм заполнения 6-НДФЛ используется, если вычеты решено предоставить с начала года (или с момента получения на это права). Рассмотрим эту ситуацию на примере.

Пример

У токаря Трифонова Н. Ю. (ежемесячный заработок 80 000 руб.) в феврале 2023 года родилась дочь. За «детским» вычетом он обратился только в сентябре. Работодатель принял решение пересчитать НДФЛ с учетом вычетов с февраля — момента возникновения у работника права на вычет.

Пусть аванс Токареву выдается ежемесячно 20 числа текущего месяца, а окончательный расчет – 5 числа следующего в одинаковой сумме по 40 тыс. руб.

Если бы Трифонов свовременно обратился за вычетом, то при выплате аванса за май сумма дохода работника превысила 350 тыс. руб., что стало бы основанием для прекращения предоставления детского вычета в 2023 году.

С перерасчетом в 6-НДФЛ за 9 месяцев вычеты попадут в стр. 130 в сумме 5600 руб. (1 400 руб. × 4).

НДФЛ, исчисленный с полученных Трифоновым Н. Ю. за 9 месяцев доходов (стр. 140), составит 87 672 руб. (80 000 руб. × 8 мес. + 40 000) – 5600 руб.) × 13%. – окончательный расчет за сентябрь, выплачиваемый в начале октября, не войдет в расчет

При этом удержанный НДФЛ (стр. 160) за указанный период составил 88 400 руб. ((80 000 руб. × 8 мес. + 40 000 ) × 13%).

Излишне удержанный налог (728 руб.) работодатель обязан возвратить Трифонову Н. Ю. по его заявлению (п. 1 ст. 231 НК РФ), уменьшив на ту же сумму перечисляемый в бюджет по остальным работникам фирмы НДФЛ. Сумма возврата в 6-НДФЛ будет отражена в разделе 2 по стр. 190, а в периоде возврата в разделе 1 по стр. 030 и в соответствующем блоке строк 031 и 032.

Как вернуть работнику излишне удержанный НДФЛ читайте здесь.

Проверьте, правильно ли вы заполнили расчет по форме 6-НДФЛ с помощью разъянений от экспертов КонсультантПлюс. Получите пробный демо-досуп к справочно-правовой системе и переходите в Готовое решение. Это бесплатно.

Итоги

Стандартными вычетами могут воспользоваться лица, перечисленные в ст. 218 НК РФ.

В 6-НДФЛ пересчет вычетов может происходить по разным причинам: запоздалое обращение физического лица к налоговому агенту с просьбой о предоставлении стандартных вычетов, приобретение сотрудником статуса резидента и др.