Как в 1С вывести список с инвентарными номерами всех основных средств, оборудования, НМА и инвентаря, учтенных на забалансовых счетах?

Отчет по основным средствам

Инвентарный номер присваивают каждому объекту основных средств при принятии к учету (п. 11 Методических указаний по учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

В программе инвентарный номер присваивается объекту ОС в документе постановки на учет, это может быть:

- документ Принятие к учету ОС вкладка Основные средства графа Инв. номер;

- документ Поступление (акт, накладная) вид операции Основные средства графа Инв. номер.

Инвентарный номер заполняется автоматически порядковым номером введенных элементов в справочник Основные средства.

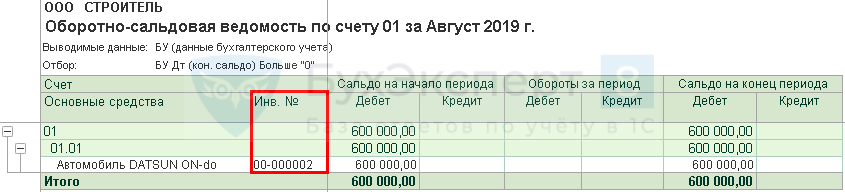

Чтобы вывести список основных средств с инвентарными номерами, сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

В шапке отчета укажите:

- Период — период составления отчета;

- Счет — 01 «Основные средства»;

- Организация — наименование организации, если учет ведется по нескольким организациям.

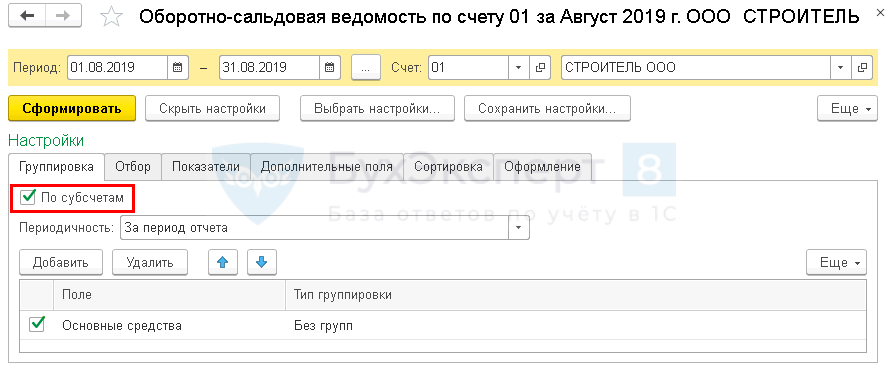

Перейдите к настройкам отчета по кнопке Показать настройки.

На вкладке Группировка установите:

- флажок — По субсчетам.

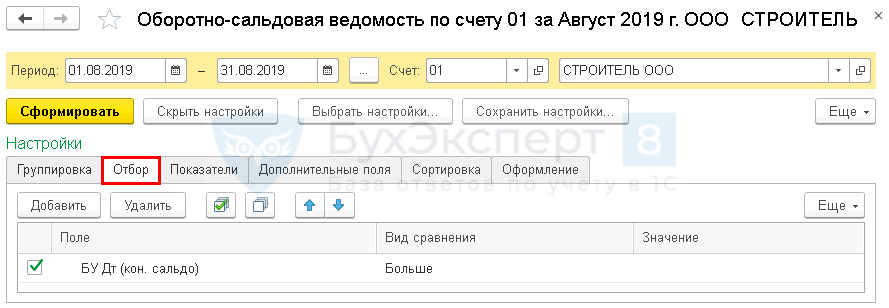

На вкладке Отбор укажите:

- Поле — БУ Дт (кон.сальдо) — воспользуйтесь кнопкой Добавить;

- Вид сравнения — Больше;

- Значение — 0.

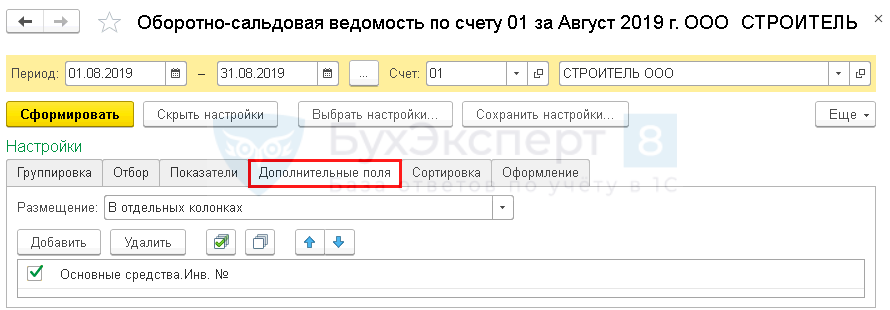

На вкладке Дополнительные поля укажите:

- Размещение — В отдельных колонках;

- Основные средства.Инв. №. — воспользуйтесь кнопкой Добавить.

Остальные вкладки настраиваются по необходимости. После завершения настройки нажмите кнопку Сформировать. Программа сформирует отчет по заданной настройками форме.

Отчет по прочим ТМЦ

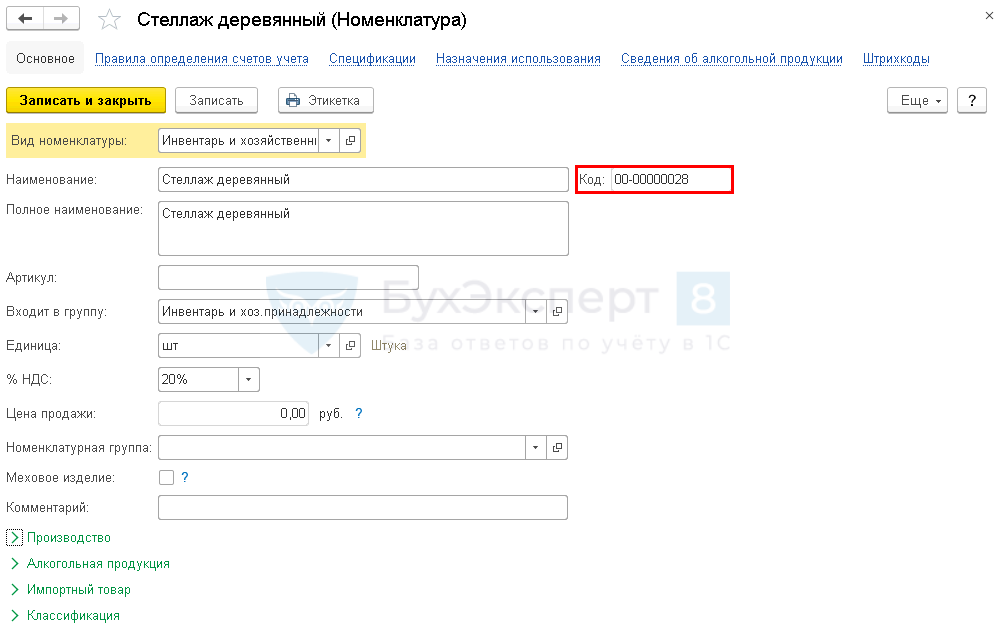

По другим товарно-материальным ценностям и нематериальным активам инвентарные номера не присваиваются. При записи элемента справочника Номенклатура (или другого аналогичного) каждой позиции в программе присваивается уникальный номер в порядке последовательности. Этот номер можно использовать в качестве «инвентарного».

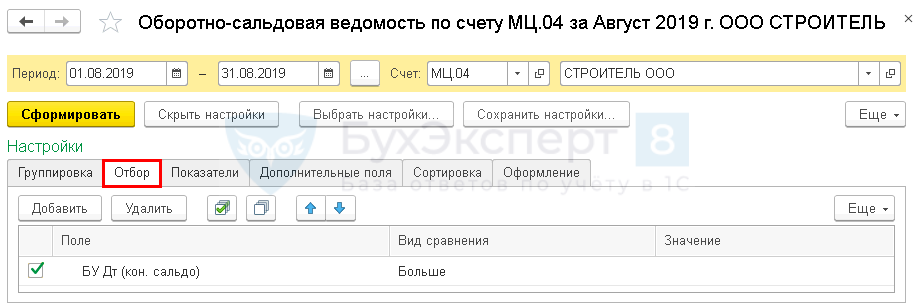

При необходимости можно вывести список ТМЦ с кодом. Для этого сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

В шапке отчета укажите:

- Период — период составления отчета;

- Счет — счет учета ТМЦ, например, МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»;

- Организация — наименование организации, если учет ведется по нескольким организациям.

Перейдите к настройкам отчета по кнопке Показать настройки.

На вкладке Отбор укажите:

- Поле — БУ Дт (кон.сальдо) — воспользуйтесь кнопкой Добавить;

- Вид сравнения — Больше;

- Значение — 0.

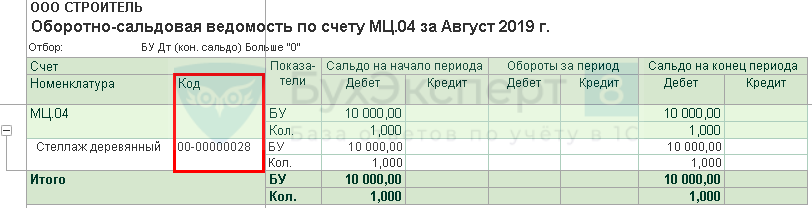

На вкладке Дополнительные поля укажите:

- Размещение — В отдельных колонках;

- Номенклатура.Код — воспользуйтесь кнопкой Добавить.

Остальные вкладки настраиваются по необходимости. После завершения настройки нажмите кнопку Сформировать. Программа сформирует отчет по заданной настройками форме.

Аналогичным образом настраивается отчет по счетам 04, 07 и т. д.

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 4,25 из 5)

![]() Загрузка…

Загрузка…

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать амортизационную группу основного средства. Зная группу, несложно определить срок полезного использования.

Содержание

- Классификация основных средств, включаемых в амортизационные группы

- Как определить амортизационную группу

- Амортизационные группы основных средств — 2022: таблица

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС, утвержденная Постановлением Правительства от 01.01.2002 № 1.

![]()

Важно! Классификация ОС обязательна только для налогового учета. Срок полезного использования в бухгалтерском учете организация устанавливает самостоятельно в соответствии с п. 9 ФСБУ 6/2020. Но в работе удобнее, когда сроки одинаковы.

Всего классификация ОС включает 10 амортизационных групп. Самый маленький срок полезного использования ОС — год. Данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

![]()

Экстерн помогает сдавать отчетность без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

Попробовать

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будут обозначены срок полезного использования и амортизационная группа.

Наименование. Просмотрите все ОС с похожими названиями и обязательно изучите примечания, чтобы выбрать подходящую амортизационную группу. Если не получилось найти ОС с первого раза, попробуйте синонимы и ключевые слова. Например, принтер в классификаторе записан как печатающее устройство, а видеокамера попадает в раздел «оптические приборы и фотографическое оборудование».

ОКОФ. Чтобы узнать ОКОФ основного средства, воспользуйтесь классификатором ОК 013-2014 (СНС 2008). Также по названию объекта ищите подходящий код. А затем с кодом переходите в классификацию ОС и ищите код в ней. Если код состоит из девяти цифр, отбросьте последнюю. Если не получится так, то отбросьте еще одну цифру.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик, которые даны в рекомендациях изготовителя, техническом паспорте, инструкции пользователя.

![]()

Воспользуйтесь специальным сервисом, чтобы определить амортизационную группу ОС автоматически.

В таблице показано соотношение амортизационных групп и сроков полезного использования. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет, ОС можно использовать от 37 до 60 месяцев включительно.

Полную классификацию смотрите в постановлении Правительства РФ от 01.01.2002 № 1.

|

Амортизационная группа |

Срок полезного использования |

Примеры |

|---|---|---|

| Первая | 1 — 2 года | Бурильные машины, медицинские инструменты, отбойные молотки, оборудование для добычи нефти, инструменты для лесного хозяйства, строительно-монтажные инструменты |

| Вторая | 2–3 года | Литейные формы, буровое оборудование, насосы для перекачки жидкостей, стрелковые краны, грузопассажирские подъемники, сооружения для занятий спортом, бункеры для корма |

| Третья | 3–5 лет | Легковые автомобили, автобусы, технологический трубопровод, радиостанции переносные, телефоны, термостаты, лифты, оптические приборы, ленточные конвейеры, теплогенераторы, животные |

| Четвертая | 5–7 лет | Точки доступа WiFi, шатровые здания, деревянные мачты, модемы, печи и горелки, подъемники, вакуум-ковши, экскаваторы, троллейбусы, автолесовозы, коммуникационное оборудование, лошади, многолетние ягодные насаждения |

| Пятая | 7–10 лет | Сборно-разборные и передвижные здания, резервуары и газгольдеры, сооружения для животноводства, паровые котлы и турбины, краны-штабелеры, пожарные машины, музыкальные инструменты, мусоровозы, спортивное оружие |

| Шестая | 10–15 лет | Железобетонные резервуары, линии электросвязи, снегозащитные заборы, трамвайная сеть, плавучие причалы, телефонные станции, скоростемеры, судовое снаряжение, контейнеры для хранения грузов |

| Седьмая | 15–20 лет | Литературные произведения, деревянные, каркасные здания, гидроколонны, мосты на деревянных опорах, цементные печи, подвесные конвейеры, упаковочные машины, пассажирские суда, паровозы |

| Восьмая | 20–25 лет | Здания со стенами облегченной каменной кладки, железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы, планеры, сейфы |

| Девятая | 25–30 лет | Электростанции, овощехранилища, система канализации, деревянный причал, электрогенератор, вагоны-цистерны, маневренные электровозы |

| Десятая | Более 30 лет | Опоры и мачты решетчатые, автомобильные дороги, жилые здания и помещения, эскалаторы, круизные суда, вагоны метро, лесозащитные полосы |

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Главное на почту — и памятка по ЕНП в подарок

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые относятся к основным средствам (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

Понятие и состав основных средств

Что такое ОС? В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр. То есть ОС – основные фонды предприятия.

Важно! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций для целей бухучета может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать:

- с 2022 года – стоимости, утвержденной предприятием самостоятельно (п. 5 ФСБУ 6/2020 «Основные средства»);

- в 2021 году и ранее – 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

С 2022 года ПБУ 6/01 «Учет основных средств» утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

По общему правилу капитальные вложения не относятся к основным средствам предприятия. Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав.

ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств в бухучете, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ФСБУ 6/2020 и ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Тест: как вы усвоили ФСБУ 6/2020

Время прохождения около 5 мин.

Пройти тест

Так, ФСБУ 6/2020 (до 2022 года действовало ПБУ 6/01) содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статьях:

- «Порядок учета основных средств согласно ФСБУ 6/2020»;

- «ПБУ 6/01 – Учет основных средств в 2021 году (нюансы)».

ОС постепенно теряют свои первоначальные качества. При этом выделяют 2 вида износа основных фондов: физический и моральный.

- Физический износ является следствием эксплуатации. В бухгалтерском и налоговом учете для отображения износа ежемесячно исчисляется амортизация.

- Моральный износ значит, что ОС отстает от более современного оборудования.

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

В дальнейшем исходим из того, что затраты на неотделимые улучшения арендованного имущества включаются в капитальные вложения, а по их завершении признаются объектом ОС (п. 18 ФСБУ 26/2020 “Капитальные вложения”, действует с 2022 года).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы отражаете неотделимые улучшения в учете, в т. ч. убедитесь в корректности сделанных проводок. Эксперты К+ рассказали, как надо организовать учет по новым ФСБУ, действующим с 2022 года, и как нужно было делать по старому ПБУ 6/01. Если у вас доступа к К+ нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Различия в бухгалтерском и налоговом учете ОС

В целом как ФСБУ 6/2020 (действующий с 2022 года) и ПБУ 6/01 (действующий до конца 2021 года), так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

- Для целей бухучета используется Общероссийский классификатор основных фондов ОК 013-2014 (приказ Росстандарта от 21.04.2016 № 458). В то же время для целей налогообложения используют Классификацию ОС, включаемых в амортизационные группы (постановление Правительства РФ от 01.01.2002 № 1).

- Согласно НК РФ в состав ОС включается имущество стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Как мы отмечали ранее, в бухучете порог признания имущества в качестве ОС с 2022 года устанавливается организацией самостоятельно, до конца 2021 года составлял — 40 000 руб.

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье «Учет основных средств стоимостью до 100 000 рублей».

- В налоговом учете основные средства включаются в состав амортизационной группы с момента документального подтверждения подачи заявления на государственную регистрацию в отношении имущества, по которому такая регистрация предусмотрена. В бухгалтерском учете данное требование не применяется.

- Немало различий между бухгалтерским и налоговым учетом ОС связано с порядком начисления амортизации и в определенных случаях определением их первоначальной стоимости.

Хотите удостовериться, что верно организовали налоговый учет ОС? Получите пробный бесплатный доступ к КонсультантПлюс и переходите в Готовое решение.

Итоги

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам, — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.

Из нашей статьи вы узнаете:

В бухгалтерском балансе основные средства как один из активов компании фиксируют в разделе I «Внеоборотные активы», используя для этого строку 1150. Вносить информацию следует по остаточной стоимости, зафиксированной в системе учета на день формирования отчета.

В статье рассмотрим, что входит в данную категорию активов и как правильно внести данные о них в бухбаланс.

Какое имущество относят к основным средствам при отражении в балансе

Правила учета данной категории установлены ПБУ 6/01. В перечень включают имущество, используемое при изготовлении продукции (осуществлении работ, оказании услуг) и необходимое с целью управления организацией.

Признаки ОС – это отсутствие планов по продаже данного актива и возможность извлечения из него выгоды.

Главный критерий, по которому актив в бухучете относят к данной категории, – это период полезного применения свыше 12 месяцев (или иного срока, который совпадает с операционным циклом организации). Это логично, так как это долгосрочные активы организации.

В число основных средств входят:

- здания, объекты капитального и некапитального строительства;

- участки земли;

- производственное и рабочее оборудование;

- автомобили, мототехника;

- компьютеры, офисная техника;

- хозяйственный инвентарь;

- другие специализированные виды активов.

Также в данный вид активов включают природные ресурсы, капвложения в земельные участки или арендуемое имущество.

Пути приобретения компанией данного вида активов могут быть различны. Это покупка в рамках договора купли-продажи, безвозмездная передача, внесение вклада в устав компании, обмен в рамках бартера, изготовление в рамках организации или при привлечении подрядчиков или выявление излишков при проведении инвентаризационной проверки.

Как отражаются основные средства в балансе

Основные средства в бухгалтерском балансе отражают в отдельной строке под кодом 1150 (в согласии с приказом Минфина № 66н).

Стоимость этого актива определяется как разница по остаткам на следующих счетах:

| Номер счета | Название счета | Примечание |

|---|---|---|

| 01 | Основные средства | – |

| 02 | Амортизация основных средств | Не следует учитывать амортизацию, начисляемую на объекты, указанные в строке 1140 (Материальные поисковые активы). |

| 07 | Оборудование к установке | Берется остаток по данному счету в соотношении с расходами по незавершенному строительству. |

| 08 | Вложения во внеоборотные активы | Принимается остаток счета по затратам на незавершенное строительство при указании в строке 1150. |

Важно отметить: объекты, подпадающие под критерии ОС, но находящиеся во временном владении и использовании для извлечения дохода, учитываются отдельно. Для этого используют счет 03 «Доходные вложения в материальные ценности». При этом амортизация для них начисляется по кредиту счета 02. Если у компании есть подобные объекты, то при внесении данных в строку 1150 из суммы амортизации следует вычесть дебет счета 01.

Пример, как отражают основные средства в балансе

Правила внесения данных по этой разновидности активов совпадают с требованиями по формированию бухгалтерского баланса. Он заполняется с использованием величины «тыс. руб.».

Приведем в качестве примера отображение активов из баланса некоторой компании:

| № | Наименование показателя | Код | Данные на 31.12.2018 | Данные на 31.12.2019 | Данные на 31.12.2020 |

|---|---|---|---|---|---|

| 001 | 1. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 | 2 007 | 1 645 | 1 560 |

| Результаты исследований и разработок | 1120 | – | – | – | |

| Нематериальные поисковые активы | 1130 | – | – | – | |

| Материальные поисковые активы | 1140 | – | – | – | |

| 002 | Основные средства | 1150 | 10 718 | 11 856 | 11 947 |

| Доходные вложения в материальные ценности | 1160 | – | – | – | |

| Финансовые вложения | 1170 | – | – | – | |

| Отложенные налоговые активы | 1180 | 85 | 56 | 76 | |

| Прочие внеоборотные активы | 1190 | – | – | – | |

| Итого: | 1100 | 12 810 | 13 557 | 13 583 | |

| 004 | 2. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 | 9 560 | 8 156 | 10 745 |

| НДС по приобретенным ценностям | 1220 | 945 | 3 948 | 1 564 | |

| 005 | Дебиторская задолженность | 1230 | 5 875 | 7 046 | 5 378 |

| Финансовые вложения (исключая денежные эквиваленты) | 1240 | – | – | – | |

| Денежные средства и их эквиваленты | 1250 | 3 450 | 2 735 | 1 837 | |

| Прочие оборотные активы | 1260 | – | – | – | |

| Итого: | 1200 | 19 830 | 21 885 | 19 524 | |

| БАЛАНС | 1600 | 32 640 | 35 442 | 33 107 |

Как видно из баланса:

- основные средства отражаются одной строкой и являются одним из элементов первого раздела «Внеоборотные средства»;

- данные в строку вносятся без расшифровки единой суммой;

- при необходимости детализацию можно привести в приложении к балансу.

В частности, в приложения выносят изменения стоимости основных средств в результате проведения их реконструкции или дополнительного оборудования. Той же схемы придерживаются, если происходит переоценка имущества в результате пересчета фактической рыночной стоимости. Разницы при этом записывают на добавочный капитал.

Стоимость основных средств для отражения в балансе

При учете к числу ОС относят активы, стоимость которых обычно превышает 40 тысяч рублей, а период службы составляет свыше 12 месяцев. Отражать их в балансе следует с вычетом суммы амортизации (по так называемой остаточной стоимости).

Если актив обладает признаками основного средства, но его стоимость составляет менее 40 тысяч рублей, то компания может учитывать его как в графе «Основные средства», так и в графе «Запасы». Во вторую графу записывают активы, которые организация планирует использовать в течение года.

Лимиты стоимости для отнесения имущества к определенной категории активов организация определяет в учетной политике (в согласии с п. 5 ПБУ 6/01).

При изменении стоимости актива новое значение можно принять к бухгалтерскому учету только после проведения его корректировки.

Выводы

Основные средства организации в бухгалтерском балансе отображаются на специальной строке в первом разделе отчетного документа, который посвящен внеоборотным активам компании. Отнесение имущества к данной категории производится в согласии с внутренней учетной политикой при фиксации определенной стоимости и срока применения (стандартные пороги составляют 40 тысяч рублей и более 12 месяцев использования).

Для отправки отчетности в государственные органы воспользуйтесь 1С-Отчетность — привычный интерфейс сервиса позволит быстро сориентироваться и вовремя отправить отчетность.

Предприятие обязательно владеет определенным имуществом различных видов. Оно необходимо не только для обеспечения деятельности фирмы, но и для управления ею, а также для других целей. Определенную часть имущества составляют основные средства, они подлежат обязательному бухгалтерскому учету.

- Что представляют из себя основные средства?

- Каковы принципы их бухгалтерского учета и отражения в финансовой документации?

- Откуда они берутся и куда выбывают?

- Как изменяется их стоимость и, соответственно, учет?

Обо всём подробнее.

В чем суть основных средств?

Под понятие «основные средства» попадает не любое имущество предприятия. Это материальные объекты, которые фирма использует для различных видов своей деятельности: производства товаров, оказания услуг, выполнения работ, сдачи в аренду и других функций. В отношении этих материальных активов должны быть справедливы все следующие позиции:

- их не намерены реализовывать или перерабатывать в ближайшее время;

- они служат на благо предпринимателя не менее 12 месяцев (или одного операционного цикла, если он превышает годичный срок);

- потенциально способны приносить владельцу доход (сейчас или в будущем времени);

- могут подвергаться износу и терять при этом в стоимости (все, кроме земельных участков).

СПРАВКА! В специальной литературе иногда употребляется тождественное определение «основные фонды». Но в современной деловой лексике, как отечественной, так и международной, оно считается устаревшим. Не рекомендуем его употреблять, чтобы не показаться «экономическим динозавром».

Что относить к основным средствам

Основные средства классифицируются в Общероссийском классификаторе основных фондов (ОКОФ). Согласно этому реестру, бухгалтерский учет относит к основным следующие материальные активы:

- строительные сооружения;

- земельные участки;

- механизмы;

- приборы и устройства;

- инструменты, инвентарь;

- техника для вычислений и организации деятельности;

- транспорт;

- поголовье скота;

- высаженные многолетние растения;

- объекты природы, находящиеся в пользовании;

- капитальные вложения в арендованные инвентарные объекты и в улучшение земельных ресурсов;

- некоторые другие виды материальных объектов.

Эти средства не являются основными

Если предмет прослужил владельцу менее одного года, он еще не достиг статуса основного средства.

Есть ограничение и по стоимости: если материальный актив стоит меньше, чем 40 тыс. руб., его не относят к основным средствам. Данный лимит установлен новой редакцией Приказа Министерства финансов РФ № 186н от 24 декабря 2010 г. В нем же разъяснено, что ограничение по стоимости не распространяется на сельскохозяйственный инвентарь, скот, строительные механизмы и оружие: все это является основными средствами, сколько бы оно не стоило.

Кроме того, в перечень основных средств не входят:

- оборудование, предназначенное для лова;

- временные строения, которые не собираются эксплуатировать дольше двух лет;

- сменное оборудование, составляющее заменяемые элементы других основных средств;

- специальная и форменная одежда и обувь;

- приспособления для работ в лесу: бензопилы, сучкорезы, сплавные тросы, временные железнодорожные ветки, дороги и т.п.;

- тара для хранения;

- посадочный материал, даже если он многолетний;

- молодняк, пчелиные семьи, птицы, кролики, пушные звери, собаки.

ОБРАТИТЕ ВНИМАНИЕ! Любой материальный актив, предназначенный к продаже или сдаче напрокат, не может быть основным средством.

Сопутствующие понятия

Проанализируем ключевые термины, непосредственно связанные с основными средствами.

В зависимости от того, какие действия производят предприниматели со своими основными средствами, можно выделить несколько важных понятий.

- Ревизия. Для учета основных средств используется термин «инвентарный объект» – это единичный актив, часть основных средств, рассматриваемая как отдельная самостоятельная величина. Таковой могут служить:

- отдельный объект со своими атрибутами;

- конструкция, предусмотренная для выполнения той или иной обособленной функции;

- комплекс объектов, составляющий единое целое, предназначенный для определенной деятельности.

- Преумножение. Предприятие, стремясь расширить свою деятельность, уделяет внимание приобретению основных средств, их созданию, модернизации, улучшению и т.п. Затраты, предназначенные на подобные нужды, называются капитальными вложениями.

- Амортизация. Любая вещь со временем утрачивает часть полезных свойств, а значит, теряет в стоимости. Регулярное вычитание этой потери, то есть учет амортизации, называется установлением остаточной стоимости. После того, как произведен вычет по амортизации, остаются чистые основные средства.

- Повышение эффективности. Если инвентарные объекты подлежат восстановлению и исправлению, производится их ремонт:

- текущий – сменяются изношенные части, для которых такая замена изначально предусмотрена;

- средний – объект разбирается и восстанавливается в той части, где это возможно;

- капитальный – полная замена всех изношенных элементов или их реставрация.

Средства любят учёт

Основные средства в РФ учитываются на основании ПБУ-6/01.

Учёт – это значит уточнение информации по наименованию и стоимости основных средств организации. Для этого первоначально устанавливается стоимость каждого инвентарного объекта: она зависит от способа, каким данный актив вошел в состав основных средств предприятия. Затем эта стоимость ежемесячно уменьшается на определенную амортизационную величину, что и отражается в бухгалтерском балансе в виде остаточной стоимости. В этом документе основные средства фигурируют в качестве внеоборотных активов.

Начисление амортизации – это учет изменившейся стоимости актива в течение срока полезного использования, то есть периода, когда от данного актива планируется получать доход. Он может быть пересмотрен, если в объект производились капитальные вложения с целью его модернизации, восстановления, технического переустройства, ремонта и т.п. Сумма таких вложений называется восстановительной стоимостью.

ОБРАТИТЕ ВНИМАНИЕ! Период полезного действия часто зависит от эксплуатационных документов, например, вероятный срок работы инструмента, указанный производителем, составляет три года, значит, таков будет и срок полезного использования данного предмета, несмотря на то, что теоретически вещь может прослужить дольше.

Как появляются основные средства

Поступление основных средств определяет их первоначальную стоимость. Материальные фонды предприятия могут быть:

- приобретены у поставщиков за определенную плату, составляющую первоначальную стоимость;

- внесены учредителями в качестве взноса в уставный капитал (стоимостью станет денежная оценка учредителей);

- созданы (построены) – учитываются затраты на производство;

- переданы безоплатно – первоначальной стоимостью станет текущая рыночная;

- получены по договору мены – стоимость определяется по нормам п.11 ПБУ 6/01.

Поступившие средства оформляются актом приема-передачи, а затем – приказом руководителя о вводе их в эксплуатацию. При этом формируется их первоначальная стоимость, которую бухгалтеры отразят на счете 01 «Основные средства».

Куда деваются средства, перестающие быть основными

Отслужившие свое материальные активы уходят из организации путем выбытия. Это может произойти в случае:

- списания, так как актив стал непригодным к дальнейшей эксплуатации с целью получения прибыли;

- продажи в другую организацию;

- передачи безвозмездно на сторону;

- перемещения как части вклада в уставный капитал другого юрлица;

- обмена и др.

Основное средство не будет считаться выбывшим, если его просто переместили из одного подразделения организации в другое. Также никто не будет списывать актив, если он просто временно не используется.

При выбытии стоимость материального основного средства должна быть списана по бухгалтерскому учету, что в обязательном порядке отражается в составе доходов и расходов. При этом расходами будут считаться затраты на выбытие – утилизацию, вывоз, списание и т.д., а доходами – сумма от продажи, стоимость полученных неденежных эквивалентов в качестве мены и пр.

С 1 числа каждого месяца учет будет производиться с учетом изменений в составе основных средств.

ВАЖНО! Если средство выбыло в середине учетного периода, новые начисления амортизации будут произведены все равно с начала следующего месяца.