Типичные ошибки кассира в чеках онлайн-кассы: был перепутан способ оплаты (электронные деньги, наличность), неверно указано наименование товара, неправильно выбран способ налогообложения. Так как старый порядок исправления ошибок оператора-кассира более не действует, ФНС предлагает исправлять чеки, пробивая документ с такими же показателями, как и ошибочный, но с признаком «Возврат прихода».

Из нашей статьи вы узнаете:

Не так давно компании перешли на работу с онлайн-кассами, которые постоянно на связи с ФНС. Не все кассиры привыкли к такому порядку, в работе порой возникают ошибки, и непонятно, как их исправлять.

Чековую информацию налоговая служба получает в режиме реального времени. Все неточности в отправленных документах приводят к искажениям учёта. В итоге несоответствия между учётом и полученными ФНС данными приведут к штрафным санкциям по отношению к предпринимателю (организации). Ниже указаны наиболее частые ошибки кассиров, влияющих на учёт, и способы их исправлений. Приведены частые ошибки кассира в чеке онлайн-кассы.

Перепутан способ оплаты

В чеке пробивается признак формы расчёта — оплата электронными деньгами или наличностью. Если кассир перепутает этот параметр, то конечная сумма по отчёту не будет совпадать с той, которая окажется в денежном ящике ККТ. Ошибка обнаруживается в конце смены, вычисляется только изучением всех чековых документов, выданных за смену.

Перепутан товар

Кассиром указан в чеке не тот товар, который был продан по факту. Если стоимость такая же, то на ошибку часто просто закрывают глаза. Найти оплошность смогут только при выполнении инвентаризации — будут расхождения в остатках товара.

Указан не тот режим налогообложения

Если компания совмещает несколько режимов налогообложения, она по закону может обойтись и одним кассовым аппаратом. Однако кассир должен правильно указывать систему налогообложения, к которой относится каждый реализуемый товар. Если же покупатель выбрал несколько товаров, подпадающих под разные системы, кассир должен выдать два чека. В соответствии с Приказом ФНС России № ММВ-7-20/229@ от 21.03.17, приложение 2, таблица 5, в каждом чеке разрешается указывать только одну налоговую систему.

Для исключения этих и других ошибок, пользуется большим спросом услуга по обучению работы с онлайн кассами. Это особенно актуально в 2018 году, когда следующий пласт бизнеса обязан будет перейти на ККТ.

Методы исправления ошибок в кассовых чеках

Работа на ККТ, который не соответствует требованиям ФНС (например, неверно настроен), карается штрафами от 10 тысяч рублей (часть 4 статьи 14.5 КоАП РФ). Однако если ошибся кассир, штрафа не будет, но ФНС получит неточные сведения, поэтому данные отчётов необходимо корректировать.

Ошибки ККТ организации когда-то исправляли по такому порядку (п. 4.3 Порядка, утверждённого Минфином РФ от 30.08.93 за № 104):

- изымался чек у покупателя;

- писалась объяснительная кассира;

- составлялся акт, подписываемый комиссией (из числа сотрудников организации).

Письмо Минфина РФ № 03-01-15/46715 от 21.07.17 отменило старый порядок, но новый не ввело. Представители налоговой службы пока предлагают предпринимателям все ошибки кассира исправлять возвратным чеком (пробив чек с такими же показателями, как и ошибочный, но с признаком «Возврат прихода»). Далее можно выдать и нормальный фискальный документ с правильными данными. Налоговики не рекомендуют использовать чек коррекции, он только для исключительных случаев (компания не использовала ККТ или игнорировала отправку отчётов оператору).

Исправить ошибки с помощью «возврата» можно, даже если покупатель уже ушёл (в таком случае товар не возвращают). Так компания просто исправит ошибку кассира, взяв с него объяснительную (образец есть на официальном ресурсе ФНС).

Примечательно то, что частые возвраты также станут «звоночком» для налоговиков и основанием для внеочередной проверки. Тщательно проинструктировав кассиров, по возможности оптимизировав сам торговый процесс, вы избавите себя от лишних проблем с налоговой.

Полезные ссылки:

- Техническая поддержка по онлайн-кассе

- Когда и как производится перерегистрация ККТ

- Массовый сбой в работе онлайн-касс: причины и что делать при повторении сбоя

Как правильно оформить чек коррекции

Содержание

При расчетах с покупателями кассир может допустить ошибки. Они возникают из-за сбоев в программе, недостатка средств у клиента на счету или оплошности самого кассира. Например, он может указать не ту сумму или вовсе не пробить чек. Все это ведет к расхождениям в учете ОФД и санкциям от налоговой.

Однако штрафов можно избежать: достаточно оформить чек коррекции. Этот документ объясняет расхождения между суммами в кассе и отчете о закрытии смены.

Когда используется чек коррекции

Он нужен в следующих ситуациях:

- Неверная сумма в чеке. Например, если в конце смены обнаружили, что клиент совершил покупку на 550 рублей, а в чеке пробили 750.

- Отсутствие чека. Ситуация может возникнуть из-за технических неполадок или забывчивости кассира.

- Неверный способ оплаты. Например, если клиент рассчитался картой, а в чеке указана безналичная оплата.

- Неучет чека в ФНС. Возникает из-за сбоев в системе.

Чек коррекции оформляют, если ошибку обнаружили постфактум. Когда ошибочные данные в чеке замечают в ходе продажи или покупатель отказывается от товара, выбивают чек возврата.

Основные реквизиты

Коррекционный чек имеет те же реквизиты, что и обычный:

- признак расчета;

- СНО (система налогообложения);

- ИНН пользователя;

- адрес расчета;

- регистрационный номер ККТ;

- дату и время.

Сумму корректировки указывают одну — общую. Цену, объем и номенклатуру каждого товара не прописывают. Также чеки коррекции не содержат QR-кодов — они предназначены для покупателей, а не для налоговой.

Как оформить чек коррекции

Если в кассе оказались неучтенные деньги, вы обязаны предоставить в налоговую копии документов:

- чека коррекции;

- акта о выявлении излишков в кассе;

- объяснительной от кассира с описанием причины ошибки.

Оформляйте чек только на излишек денег. На недостачу выбивать чек коррекции не нужно.

Правила оформления чека коррекции:

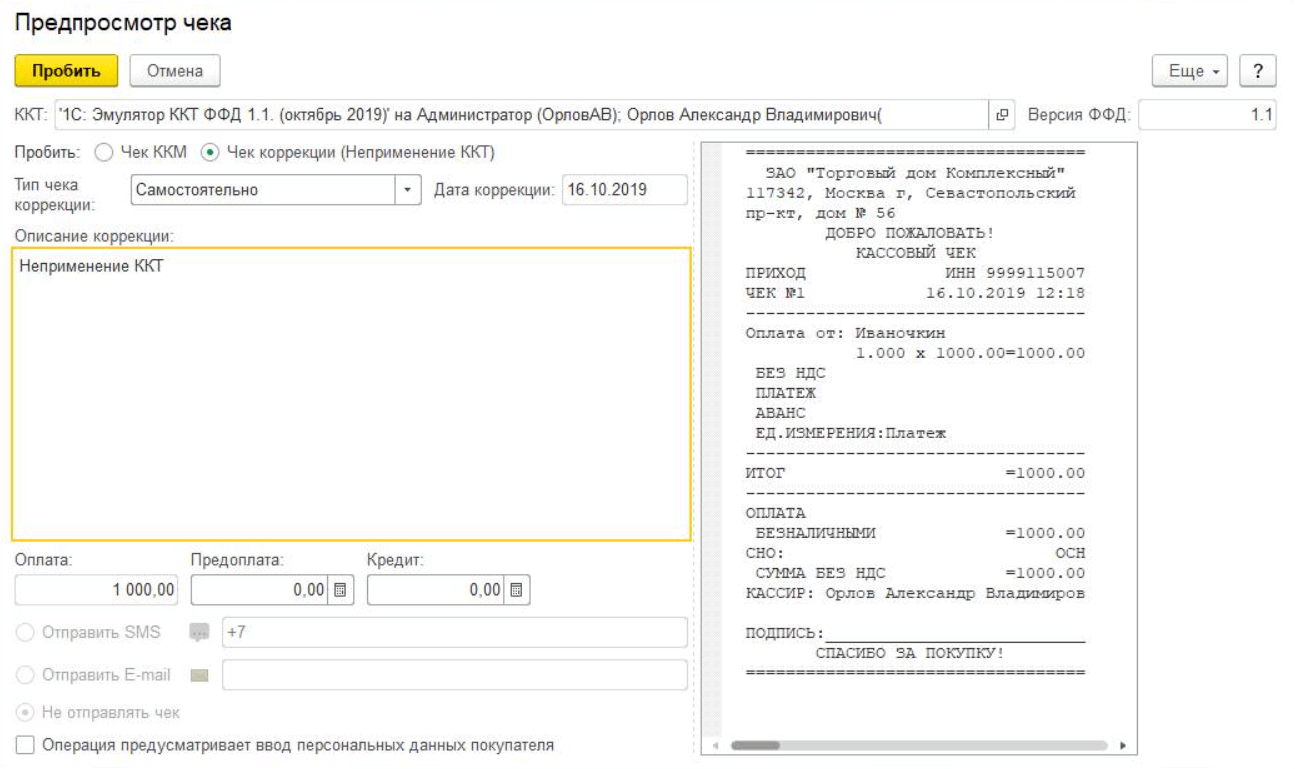

- В «Признаке расчета» укажите операцию, противоположную ошибочной. Например, если в кассу внесли лишние деньги (тип — «Приход»), создайте чек с признаком «Возврат прихода».

- В «Типе коррекции» (тег 1173) укажите «0», если вы исправили ошибку самостоятельно, или «1» — по предписанию ФНС.

- На месте даты (тег 1178) внесите дату выдачи чека с ошибкой. Если не можете вспомнить точную дату, укажите дату коррекции.

- Неучтенные деньги в чеке, непробитые суммы при оплате наличными и непробитые суммы при оплате безналичным способом обозначьте тегами 1020, 1031 и 1081 соответственно.

Если при расчете не применяли контрольно-кассовую технику, создайте акт в свободной форме. Его обязательные элементы: дата, название операции и товара, его количество и цена, общая сумма. Также необходимо указать, почему сотрудник не использовал ККТ.

Если кассир не пробил один или несколько чеков из-за массового сбоя в работе кассового оборудования, он может оформить единый чек коррекции на общую сумму всех неучтенных операций. Причем сделать это можно с любого кассового аппарата, принадлежащего компании.

Как исправить ошибку

Разберем пример ситуации, в которой оформляют чек коррекции для онлайн-кассы.

Кассир магазина запчастей сформировал чек «Приход», но вместо суммы 10 000 рублей указал 100 000 рублей. Это обнаружили во время закрытия кассы. Чтобы исправить ошибку, кассир пробивает чек коррекции «Возврат прихода» и указывает в нем ту сумму, на которую он ошибся, — 100 000 рублей. После этого он выдает покупателю второй чек — уже с корректной суммой.

Иногда ошибки допускают и при оформлении чека коррекции. При применении ФФД 1.1 и .1.2 порядок корректировки следующий:

- Аннулируйте чек с ошибкой. Сформируйте новый чек коррекции с противоположным признаком расчета и некорректными данными из ошибочного чека коррекции.

- Создайте повторный чек коррекции с верными данными.

Бизнесу важно учитывать корректность не только кассовых операций, но и работы рекламных подрядчиков. Сервис Антифрод Calltouch проанализирует каждое обращение в вашу компанию и выявит сомнительные звонки — спам, накрутку и вызовы с виртуальных номеров. Вы узнаете, какие рекламные партнеры приводят клиентов, а какие только создают видимость результата.

![]()

Антифрод

Автоматически выявляет некачественные звонки, которые не приводят к продажам, а просто расходуют бюджет.

- Выявляет и тегирует сомнительные звонки от недобросовестных рекламных подрядчиков или спам

- Позволяет учитывать в отчетах только качественные обращения

- Упрощает контроль подрядчиков

Узнать подробнее

Ответственность за отсутствие чека коррекции

Отправляйте чек коррекции и сопутствующие документы своевременно. Если налоговая зафиксирует нарушение раньше, вам выпишут штраф:

- для компаний — 75–100% от объема расчета, но не менее 30 000 рублей;

- для ИП — 25–50% суммы, но не менее 10 000 рублей.

Пробивайте чеки коррекции на все, что продано вне кассы. Об отсутствии чека налоговой может сообщить покупатель, либо сами инспекторы проверят доходы компании. Если они выявят нарушения, кассир получит предписание от налоговой. Он должен будет оформить коррекционный чек, а затем заплатить штраф.

Коротко о главном

- Чек коррекции — это документ, который оформляют при расхождении сумм в кассе и отчетах.

- В чеке коррекции указывают те же реквизиты, что и в обычном, и общую сумму корректировки.

- В графе «Признак расчета» пробивают операцию, противоположную той, что была в ошибочном чеке.

- Чек коррекции подают в налоговую вместе с актом о выявлении излишков в кассе и объяснительной запиской от кассира.

Лучшие маркетинговые практики — каждый месяц в дайджесте Calltouch

Подписывайтесь сейчас и получите 13 чек-листов маркетолога

Нажимая на кнопку “Подписаться”, вы даёте своё согласие на обработку персональных данных и получение рекламной информации о продуктах, услугах посредством звонков и рассылок по предоставленным каналам связи.

У вас интересный материал?

Опубликуйте статью в нашем блоге

Опубликовать статью

Отправьте статью себе на почту

Неправильно пробит чек по онлайн-кассе — такое не редкость. Не нужно паниковать, т. к. законодательством предусмотрены не только санкции за это, но и выход из этой ситуации. Рассмотрим порядок действий для подобного случая.

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Важно! Схема исправления с использованием чека коррекции допустима при использовании пользователем форматов фискальных документов версии 1.1. При использовании версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека чек коррекции не применяется, а используется чек с признаком расчета “возврат прихода” (письмо ФНС от 06.08.2018 № ЕД-4-20/[email protected]).

Корректировать расчеты по онлайн-кассе придется, если есть:

- ошибки, повлекшие проведение по кассе лишних сумм;

- неточности, повлиявшие на возникновение недостач.

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Налоговики способны дистанционно разглядеть ошибки в кассовых расчетах

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень. Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах. Это достигается за счет обмена информацией между 4 участниками процесса:

- покупателем;

- владельцем онлайн-кассы с фискальным накопителем;

- обслуживающим указанного владельца оператором фискальных данных (ОФД);

- уполномоченными должностными лицами ФНС.

Покупатель, приобретая товар, получает чек ККМ. Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении. Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД. Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс. Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков. Целесообразно устранить ошибку до того, как она привлекла их внимание.

Как оформить коррекцию ошибочно пробитого чека?

Выше мы выяснили, как оформить неправильно пробитый чек и для чего это нужно. Теперь рассмотрим порядок изготовления чека коррекции (при использовании ФФД 1.1 и/или 1.2).

Важно! Подсказка от КонсультантПлюс

Используйте чеки коррекции в следующих ситуациях:

1)вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

Еще 5 ситуаций, когда требуется оформить чек коррекции смотрите в К+. Получить пробный доступ можно бесплатно.

Его следует оформить в промежутке между отчетами об открытии смены в работе кассы и закрытии такой смены (без ограничения по датам).

При формировании чека коррекции особое внимание следует обратить на заполнение следующих реквизитов:

- признак расчета;

- тип коррекции;

- основание коррекции.

Порядок заполнения этих и других реквизитов чека коррекции в зависимости от ситуации расшифрован в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление ошибки необходимо оформить сопроводительным документом. Им может быть объяснительная кассира или акт о проведении операции по корректировке расчетов. В документе следует отразить факт ошибки в расчетах и причины корректировки.

Факт выявления неучтенной операции влечет для виновного лица ответственность по ч. 2 ст. 14.5 КоАП РФ. Оформление чека коррекции до выявления этого факта налоговиками может помочь избежать ответственности. Это следует из примечания к данной норме.

Оформление чека возврата прихода

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюс

Возвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к. соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

Итоги

Совершение ошибки при работе с онлайн-кассой не является причиной для паники. Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики. В этом случае ответственность за нарушение не наступит. Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода. Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа.

Если у вас появилась необходимость снять онлайн-кассу с учета, читайте статью «Как выглядит заявление на снятие с учета ККМ — образец».

Порядок ведения кассовых операций и работы с наличными деньгами устанавливается документом №3210-у от 11/03/14 г. ЦБ РФ. До указанного года ошибка, допущенная при ведении кассовой книги, становилась серьезной проблемой организации. Вносить исправления было запрещено. За нарушение правила следовал штраф. В настоящее время запрет отменен, но вопрос, как исправить ошибку в кассовой книге, чтобы избежать вопросов при проверке, актуален.

Можно ли вносить исправления в кассовую книгу?

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Кто обязан вести кассовую книгу и как это делать?

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

Как исправить ошибку, выявленную в кассовой книге после подписания?

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается. Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Вышеуказанные действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье к организации могут применяться штрафные санкции в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

С 1 июля 2018 года большинство компаний и ИП в сфере розничной торговли и общепита перешли на использование онлайн-касс. Главное отличие кассовых аппаратов нового поколения от старых – фискальный накопитель. Он хранит информацию о продажах и передает ее через Интернет оператору фискальных данных (ОФД). Оператор, обработав полученные данные, передает их в ФНС.

Налоговая служба порой получает фискальные данные с ошибками, которые совершил кассир. Дело в том, что еще не все они привыкли к работе с онлайн-кассой.

Кассир может перепутать форму расчета и пробить чек с другим способом оплаты. Их два: оплата электронными деньгами или наличностью.

При такой ошибке сумма по итоговому чеку не будет совпадать с количеством денег в кассовом ящике. Обнаружить ее можно будет только после изучения всех чековых документов, которые были выданы за смену.

Бывает, что кассир может ошибиться в наименовании проданного товара и указать в чеке совсем другой продукт. Если стоимость этих товаров будет совпадать, на такую ошибку можно не обратить внимание. Выявить ее получится только во время проведения инвентаризации товаров.

Если компания работает по нескольким режимам налогообложения, она может использовать одну онлайн-кассу. В этом случае кассиру нужно указывать в чеке систему налогообложения в соответствии с проданной продукцией. Если покупатель собирается приобрести товары, которые относятся к разным системам, кассиру следует пробить два чека.

Все эти ошибки можно исправить, пробив чек с признаком «возврат прихода». В нем должны быть указаны данные с ошибкой. Затем необходимо сформировать чек с корректной информацией.

Пробить чек с признаком «возврат прихода», чтобы исправить ошибку кассира, можно и после того, когда покупатель уже ушел. В таком случае следует взять с кассира объяснительную.

Однако часто пробивать чек с признаком «возврат прихода» не следует, так как это может быть основанием для налоговой службы провести внеочередную проверку.

Налоговая не советует использовать чек коррекции для исправления выше перечисленных ошибок.

Помните, если у вас возникнут вопросы по работе с онлайн-кассой, наши специалисты всегда готовы ответить на них.

24 часа в сутки 7 дней в неделю

Команда «Первого БИТ» ежедневно решает сотни задач и вопросов Клиентов. Попробуйте сопровождение у профессионалов «Первого БИТа» бесплатно!

Если вы нуждаетесь в консультации и помощи квалифицированных специалистов, эксперты «Первого БИТа» помогут вам в решении любых задач.