В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

!!!!.jpg)

Содержание

2. Полагающиеся скидки;

3. Возможные наценки;

1. Отпускные цены поставщиков

Чтобы рассчитать стоимость закупки, нужно выяснить, у кого из поставщиков фиксированные цены, а у кого – гибкие. Фиксированная цена не меняется в течение оговоренного периода времени. При гибком ценообразовании поставщик использует ценовую шкалу (пример в таблице 1). Рассчитывая цену закупки товаров и сырья, отпускную цену поставщика можно взять из действующего договора поставки или из коммерческого предложения.

Если срок планирования превышает срок договора или в соглашении предусмотрено право поставщика на изменение отпускной цены, придется ориентироваться на фактические данные о динамике цен у этого контрагента в прошедших отчетных периодах. Рассмотреть помесячно темпы роста и скорректировать на них текущие отпускные цены.

Таблица 1. Пример ценовой шкалы поставщика

| Объем закупки, руб. | Базовая наценка, % | Наценки для различных категорий покупателей, % | |||

| Рынки | Розница | Опт | Сети | ||

| 0–50 000 | 12,00 | 11,75 | 11,50 | – | – |

| 50 001–100 000 | 11,50 | 11,25 | 11,00 | 10,75 | 10,50 |

| 100 001–200 000 | 11,00 | 10,75 | 10,50 | 10,25 | 10,00 |

| 150 001–150 000 | 10,50 | 10,00 | 9,75 | 9,50 | 9,25 |

| 200 001–250 000 | 10,00 | 9,75 | 9,50 | 9,25 | 9,00 |

| 250 001–500 000 | 9,50 | – | 9,00 | 8,75 | 8,50 |

| 500 001–750 000 | 9,25 | – | – | 8,25 | 8,00 |

| Больше 750 000 | 9,00 | – | – | 8,00 | 8,00 |

Проведем комплексный анализ шансов одержания победы, оценим уровень конкуренции и коррупционных составляющих. Подробнее об услуге по анализу государственных закупок и тендеров смотрите по данной ссылке.

2. Скидки поставщика

Скидки предстоит планировать на основе условий действующих договоров поставки, а также прогноза закупок у конкретного поставщика. Если договоров нет, понадобится выяснить у поставщиков, на какие скидки может рассчитывать компания за рост закупок, распространяются они на определенные товарные группы или на все.

Плановые скидки нужно вычесть из договорной отпускной цены поставщика, при этом стоимость закупки уменьшится.

Оказываем качественную подготовку тендерной документации в самые короткие сроки, которая будет отвечать всем требованиям 44 ФЗ.

3. Наценки поставщика

Наценка подразумевает увеличение отпускной цены за отсрочку платежа и зависит от ее длительности. Пример шкалы наценок представлен в таблице 2.

Таблица 2. Пример шкалы наценок поставщика

| Отсрочка платежа, дн. | 0 | 7 | 14 | 21 | 30 | Более 30 |

| Наценка, % | 0 | 1 | 2 | 3 | 4 | 5 |

Наценку по каждой товарной позиции можно планировать на основе информации поставщиков о ценах (и об их изменении в зависимости от срока отсрочки). Если в плановом периоде продолжительность отсрочек и условия поставщиков останутся прежними, за основу можно взять фактические данные за несколько предыдущих периодов (иначе нужно брать в расчет плановые отсрочки).

Чтобы повысить точность прогноза наценок, стоит сопоставить его с показателями бюджета движения денежных средств, запланированными по статье «Оплата поставщикам за товары». Если в бюджете предусмотрено снижение темпов погашения кредиторской задолженности, то наценка поставщиков будет увеличиваться. И наоборот.

Планируя себестоимость закупки товаров, наценку поставщика (в процентах) нужно прибавить к отпускной цене.

Предоставляем различные виды услуг по сертификации, по самым различным направлениям деятельности.

4. Дополнительные расходы

Помимо закупочной цены, скорректированной на скидки или наценки, в стоимость закупки следует включить:

- таможенные сборы и прочие расходы, связанные с ввозом товара из-за границы;

- транспортные расходы;

- расходы на закупку;

- курсовые разницы;

- бонусы.

Таможенные расходы. Компании-импортеру, помимо таможенных сборов и пошлин, предстоит запланировать, например, расходы на:

- страхование грузов;

- сертификацию товара;

- хранение товара;

- оплату услуг брокера.

Необходимо рассчитать их плановую сумму на основе условий договоров поставки и фактических данных о таможенных расходах в прошедших отчетных периодах.

Транспортные расходы на доставку товара. Это расходы, связанные с доставкой приобретаемого товара от места хранения у поставщика до склада компании. Возможны следующие варианты доставки:

- транспортом поставщика;

- транспортом сторонней организации;

- собственным транспортом компании.

В первом случае транспортные расходы можно напрямую включить в стоимость закупки товаров у определенного поставщика.

В двух остальных возможны варианты, когда одно транспортное средство доставляет товары от нескольких поставщиков. Тогда потребуется распределить транспортные расходы пропорционально весу товаров конкретного поставщика в общем объеме доставки. Поскольку товары определенного контрагента, как правило, доставляются одним и тем же способом, транспортные расходы можно планировать на основе фактических данных за прошедшие периоды.

Расходы на закупку. К ним можно отнести:

- затраты на заготовку товара;

- вознаграждение посредникам;

- стоимость консультационных и информационных услуг, используемых для приобретения товаров;

- затраты на командировки сотрудников, связанные с закупкой товара.

Их можно определить на основе фактических данных за прошедшие отчетные периоды, а затем распределять между товарами в соответствии с утвержденными в компании правилами. Например, пропорционально количеству в натуральном измерении или стоимости закупки.

Курсовые разницы. Если цены на товар выражены в иностранной валюте, то курсовые разницы можно включать в стоимость закупки. Например, в плановом месяце предприятие предполагает приобрести у поставщика товар на 20 000 долл. США. Оплата за поставку производится с отсрочкой в 21 календарный день. По прогнозам курс доллара на момент отгрузки – 60 руб./долл. США, а на момент оплаты – 65 руб./долл. США. Так, положительная курсовая разница по закупкам у этого поставщика в плановом периоде составит 100 000 руб. (20 000 USD × (65 USD – 60 USD)). Она увеличит закупочную стоимость товара. Если ожидается, что курс валюты снизится, то и закупочная цена снизится.

Бонусы. Отличие скидки от бонуса (премии поставщика) в том, что первая уменьшает отпускную цену на определенный процент, а второй или уменьшает общую сумму поставки на установленную договором величину, или выплачивается покупателю по итогам отчетного периода в виде денежной премии.

Бонусы начисляют в виде определенной денежной суммы, а не относительной величины от отпускной цены. Исходные данные для расчетов – условия договоров поставки и план закупок товара у поставщика.

Чтобы определить сумму перечисленных расходов, можно сначала рассчитать плановые значения, а затем определить, сколько процентов они составляют от стоимости закупок соответствующего товара. В таблице 3 представлен расчет полной стоимости закупок.

Таблица 3. Расчет стоимости закупок товаров и сырья

| № п/п | Показатели | Поставщик 1 | Поставщик 2 | Всего |

| 1 | Стоимость закупок, руб. | 476 195 | 957 693 | 1 433 888 |

| 2 | Бонусы поставщика, руб. | 0 | 95 769 | 95 769 |

| 3 | Курсовые разницы | 0 | 25 000 | 25 000 |

| 4 | Транспортные расходы | 0 | 50 000 | 50 000 |

| 5 | Прочие расходы на закупку | 10 000 | 20 000 | 30 000 |

| 6 | Всего дополнительные расходы на закупку, руб. (стр. 3 + стр. 4 + стр. 5) | 10 000 | 95 000 | 105 000 |

| 7 |

Влияние бонусов на стоимость закупки, % (стр. 2 × 100: стр. 1) |

0,0 | –10,0 | –6,7 |

| 8 | Влияние дополнительных расходов на стоимость закупки, % (стр. 6 × 100 : стр. 1) | 2,1 | 9,9 | 7,3 |

| 9 | Общее влияние факторов на стоимость закупки, % (стр. 7 + стр. 8) | 2,1 | –0,1 | 0,6 |

Чтобы получить итоговые значения стоимости закупки, нужно данные бюджета закупок по каждой из товарных групп увеличить или уменьшить на процент влияния бонусов поставщиков и дополнительных расходов (см. таблицу 3). Например, если стоимость закупки товаров у поставщика 1 прогнозируется равной 60 835 руб., а совокупное влияние прочих доходов и расходов составляет 2,1 процента, то итоговое значение стоимости будет равно 62 113 руб. (60 835 руб. × (100% + 2,1%)).

Итоговый расчет, как правило, целесообразно проводить по товарным группам, но при необходимости можно сделать и более детальные вычисления.

В таблице 4 представлен пример расчета полной стоимости закупки – по товарным группам и поставщикам.

Таблица 4. Расчет полной стоимости закупки товаров и сырья

| Товарные группы | Поставщик 1 | Поставщик 2 | Всего полная себестоимость | ||||||

| Стоимость закупки, руб. | Влияние доходов и расходов | Полная стоимость | Стоимость закупки, руб. | Влияние доходов и расходов | Полная себестоимость | ||||

| % | Сумма | % | Сумма | ||||||

| Итого группа 1 | 60 835 | 2,1 | 1278 | 62 113 | 35 851 | –0,1 | 36 | 35 815 | 97 928 |

| Итого группа 2 | 0 | 2,1 | 0 | 0 | 235 322 | –0,1 | 235 | 235 087 | 235 087 |

| Всего полная себестоимость | – | – | – | 62 113 | – | – | 270 902 | 333 015 |

5. Видео-инструкция как рассчитать продажную цену товара

Обратно к списку

Любая коммерческая деятельность предполагает продажу товаров или услуг, а значит, ее неотъемлемой частью является установление цены на каждый произведённый продукт. Однако здесь важно различать понятие цены и стоимости. Для большинства потребителей это синонимы, и даже предприниматели порой не видят принципиальной разницы между данными терминами. В сегодняшней статье мы разберем, что такое цена и чем именно она отличается от стоимости, какие их виды существуют, что влияет на ценообразование и как в целом устанавливают цены на товары.

Понятия цены и стоимости

История отмечает, что с началом торговых отношений люди стали определять стоимость и назначать цены на товары и услуги. Поначалу практиковался бартер, в качестве товарного эквивалента одного продукта выступал другой товар. Например, за корову продавец просил 3 мешка зерна, которые и являлись ценой коровы. С появлением денег цену начали устанавливать в денежных единицах. При этом стоимость товара либо определялась «на глаз», либо подсчитывалась. Разберем эти понятия более подробно.

Что такое цена

Существуют разные исторически сложившиеся походы к определению цены. Вот основные из них.

- К. Маркс, Д. Рикардо, А. Смит и другие выходцы из классической школы считали, что у цены две природы:

- цена как денежное выражение общественно необходимого (объективного) труда, затраченного на производство продукта (основной факт) и овеществленного в этом товаре;

- цена как стоимостное выражение субъективной оценки товара потребителем.

- Французский экономист Ж. Сэй рассматривал цену не с точки зрения затрат на изготовление продукта, а в разрезе полезности вещи для потребителя: чем более полезный и нужный товар или услуга в глазах покупателя, тем больше он готов заплатить.

- Представители Австрийской школы вовсе не рассматривали объективную сторону вопроса и считали, что цена является отражением баланса индивидуальных оценок предельной полезности предмета продавцом и покупателем.

На основании этого можно сделать следующий вывод.

Цена – это конкретная сумма денег, которую продавец желает получить, а покупатель готов заплатить за единицу товара или услуги, т. е. выраженная в деньгах стоимость.

При формировании цены имеют значения такие факторы:

- субъективная ценность товара;

- спрос на продукт;

- конкуренция;

- влияние государства.

Что касается влияния цены на рынок, то она выступает в качестве:

- показателя соотношения спроса и предложения (закон стоимости), в т. ч. уровня и структуры;

- финансового измерителя сделки или посредника обмена товара на денежные единицы;

- фактора, который влияет на территориальное размещение производства и его объем;

- весомой составляющей рыночной конъюнктуры;

- фактора налогообложения;

- инструмента формирования прибыли;

- фактора, определяющего уровень жизни и фактических доходов населения;

- рычага рыночной конкурентной борьбы.

Глядя на конкретную современную организацию, можно утверждать, что от цены зависит размер прибыли, конкурентоспособность и финансовая устойчивость компании.

Что такое стоимость

Стоимость – это ценность продукта или величина затрат на производство товара / его закупку, а также хранение, транспортировку, реализацию и другие сопутствующие расходы, которые несет продавец, без учета выручки от продажи. Стоимость определяется общественно необходимым рабочим временем.

Говоря проще, стоимостью называется себестоимость плюс доход продавца.

Если посмотреть на стоимость в коротком отрезке времени, может показаться, что она практически не меняется. Однако в долгосрочной перспективе величина затрат на производство непостоянная. На стоимость влияет количество посредников между производителем и покупателем, изменение суммы оплаты аренды помещений, тарифов на коммунальные услуги, зарплаты персоналу, а также инфляция и ряд других факторов.

Цели ценообразования и установления цены

Ценообразование – это процесс назначения цены на конкретный продукт с учетом ряда факторов. При этом основная задача – установить такие цены на товары и услуги, которые позволят продать максимальное количество единиц при условии минимальных потерь маржинальности, а затем вовремя реагировать на динамику в рамках развития рынка.

Кроме этого, выделяют и другие важные цели образования цены:

- Соответствие рынку. Например, если в одном магазине пакет муки стоит 40 рублей, а в другом – 60 рублей, то первый определенно закроет больше продаж.

- Приумножение дохода. Получить максимальную прибыль стремится каждый предприниматель, для этого нужно продавать товар как можно дороже. Когда идет речь о резком подорожании какой-то продукции, оно происходит одновременно у всех реализаторов.

- Компенсация издержек. Должна быть установлена такая цена, при которой выручка от продажи покроет затраты на производство и реализацию товара для всех посредников в цепочке от производителя к покупателю.

- Увеличение объема продаж. Чтобы больше и быстрее продавать, придется пересмотреть цену в сторону снижения. Отличный работающий вариант – запустить временные акции, которые привлекут клиентов.

- Рациональная демонстрация товара потребителю. Например, если продукция или услуга будет слишком дешевой, человек может усомниться в ее качестве, а откровенно дорогой продукт окажется не по карману для большей части аудитории.

К второстепенным задачам ценообразования можно отнести:

- увеличение доли и позиций предприятия на рынке;

- повышение качества продукта;

- повышение конкурентоспособности товара;

- поиск новых потребителей.

Правильное ценообразование – залог работоспособности предприятия и получения желаемой прибыли.

Чем отличается цена от стоимости

В быту термины «цена» и «стоимость» используются как синонимы. В экономике же есть принципиальная разница между этими понятиями.

|

Стоимость |

Цена |

|

Сумма всех издержек, которые понесла фирма в процессе производства и продажи продукта, или психологическая важность продукта для потребителя. |

Сумма, которую человек и компания платит за товар или услугу. Как правило, совокупность стоимости продукта (прямых затрат) и прибыли от его реализации. |

|

Выражается не только в денежных единицах, но и в физических (материалы, время, трудовые ресурсы и т. д.). |

Выражается исключительно в денежных единицах. |

|

Одинакова для всех клиентов. |

Может изменяться от клиента к клиенту с учетом политики компании. |

|

Определяется производителем. |

Устанавливается с оглядкой на потребителя. |

|

Всегда меньше цены, кроме случаев-исключений. |

Обычно больше стоимости, но может быть и ниже нее (например, в случаях продажи б/у товара, его морального устаревания или реализации с целью сокращения убытков). |

Важно! Невозможно назначить цену без привязки к стоимости товара или услуги.

Чтобы было понятнее, рассмотрим разницу между ценой и стоимостью на простом примере. Предположим, вы купили рулон обоев за 1 000 руб. – это цена, которую назначил магазин. Однако стоимость в этом товаре совсем иная. Она состоит из издержек на производство рулона обоев (400 руб.), его упаковку (50 руб.), транспортировку в магазин (50 руб.), реализацию (50 руб.). Все эти затраты составляют стоимость или себестоимость, которая равна 550 руб.

Виды стоимости

В зависимости от подходов к изучению стоимости, выделяют следующие ее виды.

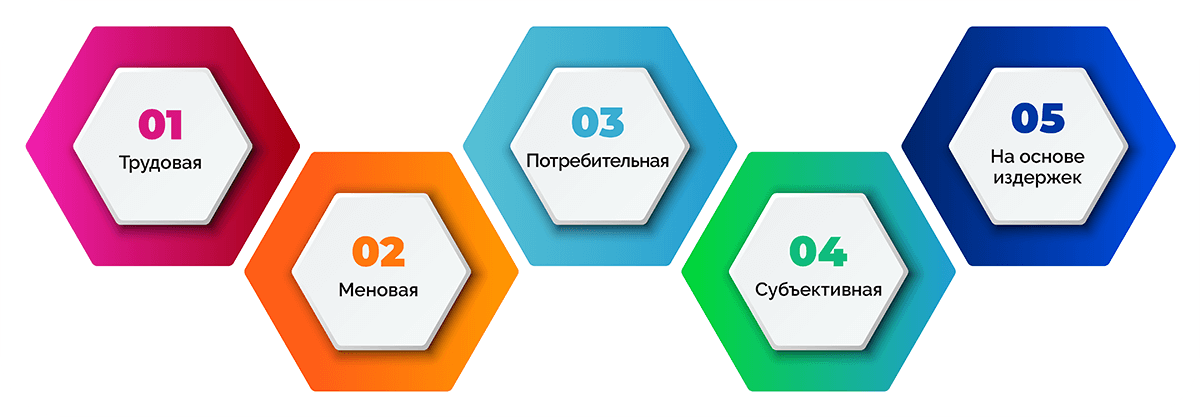

- Трудовая стоимость – основывается на затратах рабочей силы, средств труда и времени работников на создание продукта, на ее основе строится прибавочная стоимость.

- Меновая стоимость – регулирует отношения при обмене товарами и выступает в форме цены.

- Потребительная стоимость – в ее основе лежит полезность товара или услуги для потребителя.

- Субъективная стоимость – базируется на субъективной оценке редкости, полезности, важности товара для конкретного потребителя.

- Стоимость на основе издержек – включает все финансовые затраты на выпуск и продажу продукции.

Виды цен

Цены классифицируют в зависимости от множества социальных и экономических критериев, особенностей товаров, условий их продажи и т. д. Разберем одну из наиболее масштабных и полных классификаций.

Цены по характеру оборота:

- розничные – для рядового потребителя;

- оптовые – для крупных клиентов, преимущественно для других фирм;

- тарифы – на проезд, почтовые услуги, международную телефонную связь и т. д.

Цены по типу взаимодействия с контрагентами:

- отпускные – по которым компания продает товар;

- закупочные – по которым предприятие закупает продукцию у частных и юридических лиц.

Цены по территориальному признаку:

- внутренние – по которым осуществляется купля-продажа внутри государства;

- внешнеторговые (мировые) – для осуществления экспорта и импорта.

Цены по уровню государственного вмешательства:

- свободные – устанавливаются продавцом с учетом спроса и предложения на рынке;

- регулируемые – отчасти контролируются государством, здесь различают разные степени жесткости контроля:

- предельные цены;

- пороговые цены;

- рекомендуемые цены.

- Фиксированные – устанавливаемые государством.

Цены по типу установления и фиксации:

- твердые – прописываются в договорах и не меняются в течение всего срока действия контрактов;

- подвижные – тоже фиксируются в договорах, но дополнительно указывается процент, на который может изменяться конечная сумма;

- скользящие – могут корректироваться в любой момент, устанавливаются на продовольственные и сырьевые позиции, которые поставляются в рамках долгосрочных соглашений.

Цены по источнику информации об их уровне:

- расчетные – средние цены на продукт по итогам операционного дня (нужны для расчета маржи);

- публикуемые – публикуются на ценниках, в прайс-листах, каталогах и других справочниках.

Цены по категории клиентов:

- открытые – те, по которым товары может приобрести любой желающий;

- специальные – для конкретных групп аудитории (постоянные клиенты, дистрибьюторы, дилеры и т. д.).

Цены по виду рынка:

- аукционные – прямо соответствуют спросу и предложению на аукционах;

- биржевые котировки – служат ориентиром для последующего установления розничных и оптовых цен;

- тендерные – определяются в ходе сбора предложений от разных участников тендера.

Цены по временному фактору:

- постоянные – не имеют конечного срока действия;

- сезонные – определяемые сезоном или временем года;

- ступенчатые – понижающиеся или повышающиеся через заранее установленные промежутки времени (обычно понижаются);

- акционные – актуальны лишь в период действия акции.

Цены по условиям поставки и реализации:

- нетто – устанавливаются на месте продажи (сумма, которую платит покупатель);

- брутто – назначаются согласно всевозможным условиям купли-продажи;

- франко – транспортные расходы на доставку груза покупателю.

Цены по принадлежности в рамках связки «спрос – предложение»:

- цена спроса – максимальная сумма, по которой клиент может заказать услугу или купить товар;

- цена предложения – минимальная сумма, за которую продавец готов продать продукт.

Несмотря на различие видов цен, все они прямо или косвенно связаны друг с другом. Изменение цены одного вида обязательно влечет за собой изменение цен других видов.

Функции цены

Цена является одним из наиболее легко контролируемых маркетинговых элементов предприятия. Откорректировать ее можно мгновенно, а изменения не повлекут каких-либо затрат.

Цена выполняет целый ряд функций в маркетинге, рассмотрим основные из них.

- Перераспределительная. Благодаря ценам государственный национальный доход перераспределяется между разными отраслями, регионами, слоями населения.

- Стимулирующая. Изменение цены дает возможность влиять на предложение и спрос.

- Учетная. С помощью цен можно учесть все издержки, а также ВВП, объем производства и реализации.

- Балансирующая. Цены стоят в основе глобальных рыночных механизмов, с их помощью на рынке удается достичь равновесия между спросом и предложением.

- Сигнальная. Посредством цены продавец сообщает, на какой сегмент целевой аудитории ориентирован конкретный продукт.

- Сравнительная. Цена является одним из ключевых факторов при сравнении товаров-конкурентов. Для этого ее используют и потребители, и продавцы.

- Конкурентная. Путем изменения цены компании могут преодолевать конкуренцию, увеличивать объемы продаж и занимаемую долю рынка.

- Ориентирующая. С помощью цены человек осознает потребность в выборе конкретного продукта в рамках личного интереса.

- Измеряющая. Цена измеряется в количестве денег, которое покупатель должен заплатить за товар.

- Оптимизирующая производство. Предприниматель имеет возможность расширить наиболее востребованные и выгодные в конкретный момент сферы производства.

Из чего состоит цена

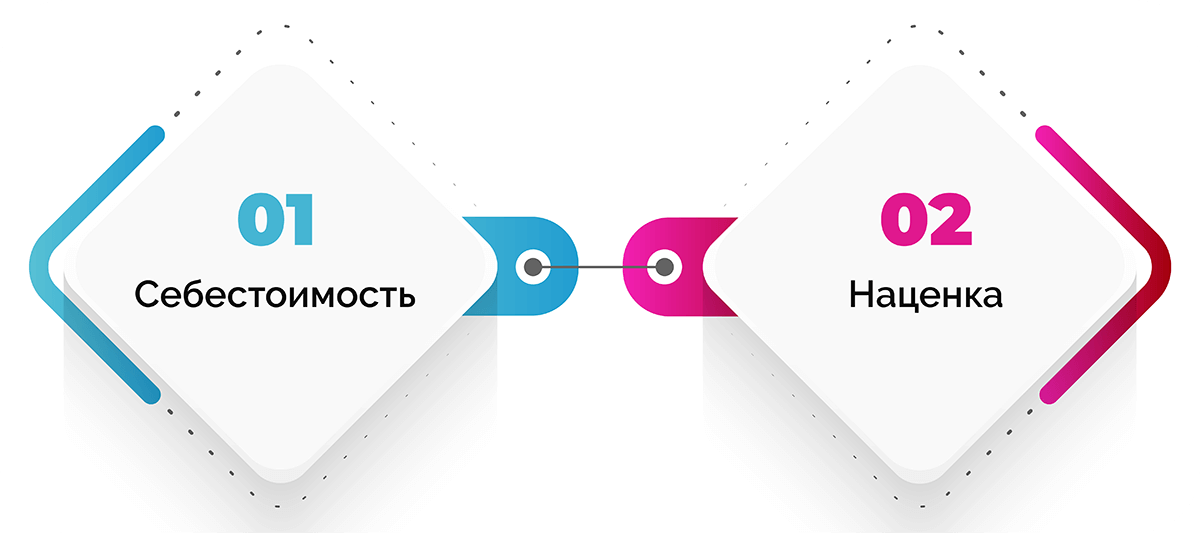

Цена любого продукта складывается из двух основных элементов:

- себестоимость;

- наценка.

Это одинаково актуально и для производителей, и для ритейлеров.

Если рассмотреть структуру цены более развернуто, можно выделить следующие ее элементы:

- себестоимость;

- прибыль производителя;

- акциз (для подакцизных товаров);

- налог НДС;

- надбавка оптовика;

- торговая наценка.

Нужно учитывать, что НДС может быть включен в цену на любом этапе купли-продажи товара в зависимости от нюансов системы налогообложения контрагентов.

Разберем две основные составляющие цены более подробно.

Себестоимость

Себестоимость – это все затраты предприятия на изготовление или закупку продукта.

Издержки могут быть:

- прямые – расходы на производство товара (сырье, зарплата производственных сотрудников) или закупку продукции;

- косвенные – прямо не относящиеся к производству или закупке товара, делятся на:

- условно-постоянные – постоянные издержки, сумма которых не зависит от объема производства / продаж;

- частично-переменные – изменяющиеся пропорционально объему производства / продаж.

Стоимость товара рассчитывают по нескольким формулам.

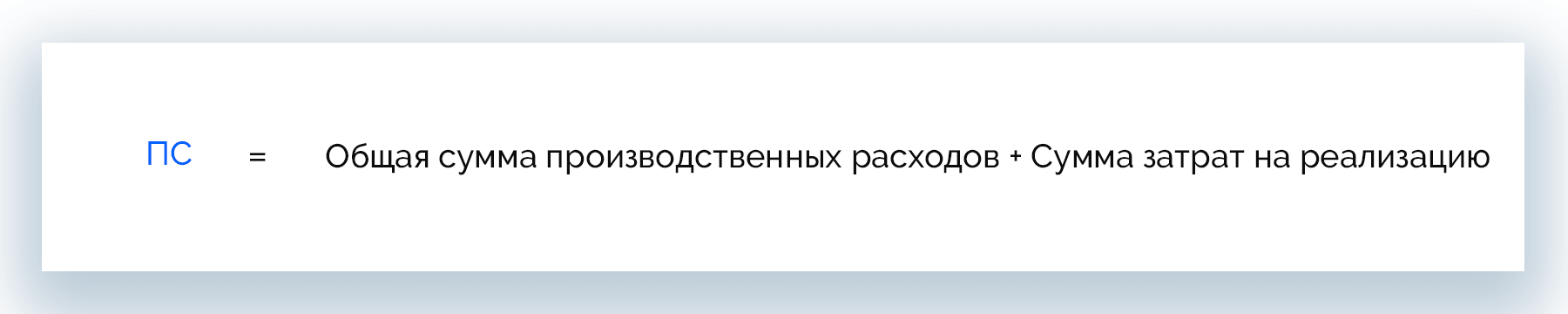

- Формула полной себестоимости – с ее помощью можно оценить будущие издержки на единицу товара.

Полная себестоимость = Издержки на производство или закупку + Издержки на реализацию

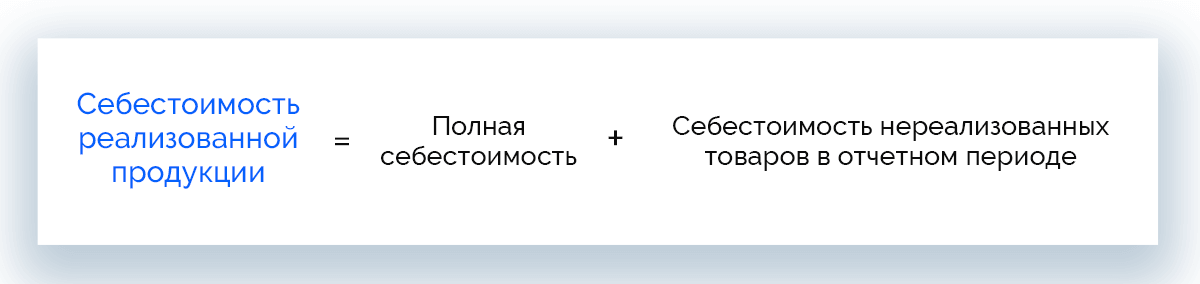

- Формула себестоимости реализованной продукции – позволяет рассчитать актуальную стоимость реализации, поэтому широко применяется в ритейле.

Себестоимость реализованной продукции = Полная себестоимость + Себестоимость нереализованных товаров в отчетном периоде

У разных компаний в стоимость товара входят разные затраты. Вот самые распространенные из них:

- расходы на производство или закупку;

- амортизация;

- зарплата основных сотрудников;

- зарплата администрации;

- страховые отчисления;

- коммунальные платежи;

- расходы на логистику;

- затраты на реализацию.

Наценка

Некоторые отождествляют наценку и прибыль, но это в корне неверно. Наценка также включает издержки, которые несет компания в ходе реализации товара.

В торговой сфере различают два вида наценки:

- базовая – добавляется к стоимости единицы товара розничным продавцом или дистрибьютором;

- дополнительная – добавляется к цене в случае, если покупатель выдвигает дополнительные требования (например, расширенная гарантия, увеличенная комплектация, дополнительные услуги).

В рознице наценка может включать:

- НДС;

- расходы на доставку;

- затраты на реализацию;

- прибыль.

Наценку рассчитывают двумя способами:

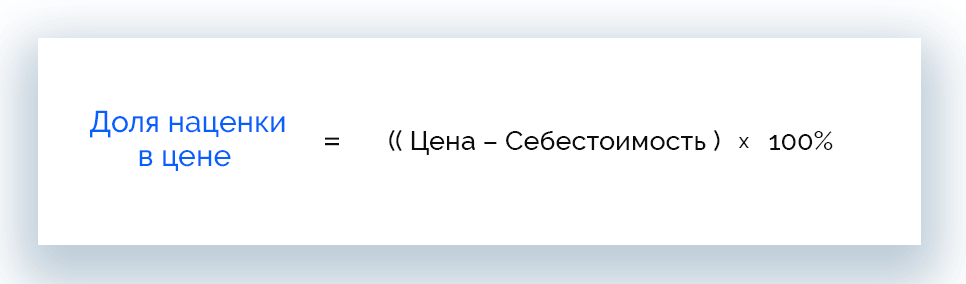

- Суммирование расходов на поставку, реализацию товара и предполагаемой прибыли. Способ простой, но не позволяет учитывать рыночные изменения, а значит, и рассчитать прибыль от реализации партии продукции. Сравнить свою наценку со средними по рынку можно путем определения доли наценки в цене товара.

Доля наценки в цене = ((Цена – Себестоимость) / Себестоимость) × 100%

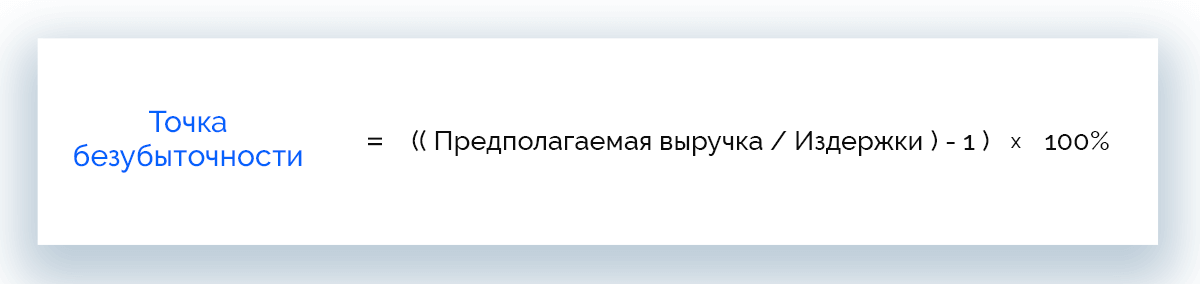

- Метод безубыточности. С его помощь можно найти минимальную наценку, которая позволит компании окупить затраты и избежать убытков.

Точка безубыточности = ((Предполагаемая выручка / Издержки) – 1) × 100%

Факторы ценообразования

Особенность цены в том, что она легко меняется под воздействием различных обстоятельств – как внутренних, так и внешних. Рассмотрим, какие факторы могут повлиять на политику ценообразования.

- Себестоимость. Чем больше затраты на выпуск продукции (стоимость) или ее закупочная цена, тем выше отпускная цена товара.

- Клиенты. Колебание спроса может значительно влиять на цены товаров. Как правило, невостребованные продукты дешевеют, а популярные дорожают.

- Конкуренция. В условиях высокой конкуренции у компаний два пути: снизить стоимость до уровня ниже среднерыночной, чтобы привлечь потребителей и увеличить объем продаж, или повысить цену, чтобы получать не меньше прибыли, чем конкуренты.

- География. Чем на большее расстояние приходится транспортировать товар, тем выше будет его конечная цена из-за необходимости компенсировать расходы на услуги перевозчиков.

- Доходы населения. От платежеспособности потребителей напрямую зависит спрос на товары и успех торговых компаний в целом.

- Государство. Льготы на отдельные виды деятельности, изменение требований к качеству изделий и налогообложения – все это сказывается на стоимости окончательной цене товаров.

- Сезонность. Цены на товары и услуги могут колебаться в зависимости от их востребованности в определенный период.

- Имидж компании. Знаменитые бренды чаще всего устанавливают более высокие цены на свои товары, чем менее известные конкуренты.

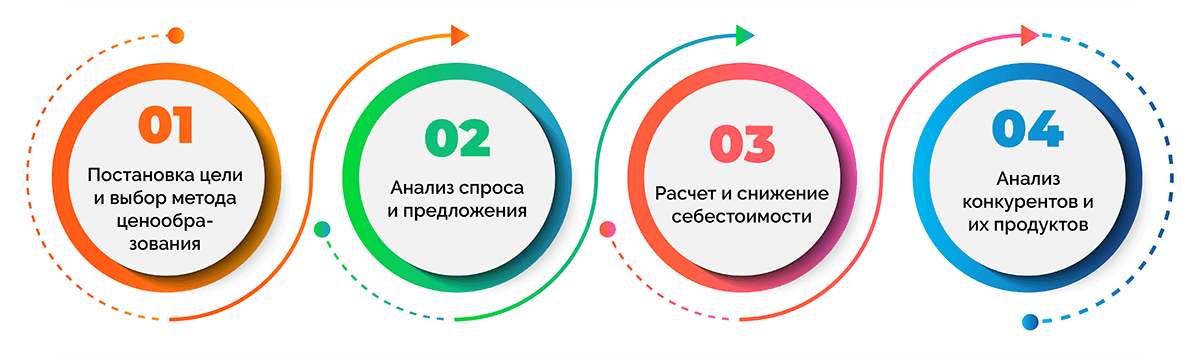

Пошаговый алгоритм ценообразования

Ценообразование представляет собой комплекс мер по установлению компанией оптимальной цены на реализуемые товары. Этот процесс последовательный и делится на несколько этапов.

- Постановка цели и выбор метода ценообразования. Прежде всего компании нужно определиться, чего она хочет достичь. Например, увеличить объемы продаж, занять определенную долю рынка или повысить репутацию бренда.

- Анализ спроса и предложения. Будет ли востребован продукт и насколько – на этот вопрос предстоит ответить на данном этапе. Дело в том, что при низком спросе высокие цены товара могут отпугнуть потребителей. Также имеет значение реакция покупателей на изменение цены и объема предложения.

- Расчет и снижение стоимости. Назначение оптимальной цены невозможно без учета всех затрат на изготовление продукта. Если в ходе расчета стоимости окажется, что издержки слишком велики, необходимо подумать, как снизить ее до уровня, который позволит установить конкурентную рыночную цену.

- Анализ конкурентов и конкурентоспособности продукта. На этом этапе предстоит изучить компании, которые являются прямыми конкурентами: проанализировать ассортимент, цены, качество и стоимость продуктов, их характеристики, условия работы с клиентами и другие факторы. Результатом такого исследования должен стать «ценник безразличия».

Стратегии и методы установления цен

Многие путают методы ценообразования со стратегиями. Чтобы было понятно и не возникало вопросов, в этой статье приводим и методы, и стратегии.

Рассмотрим методы установления цен.

|

Метод |

Суть метода |

Комментарий |

|

Метод полных издержек |

Цена = Себестоимость × (1 + Рентабельность / 100) |

|

|

По себестоимости |

Цена = Себестоимость × Процент желаемой прибыли |

В основе метода лежит повышение цены на процент, который составляет торговую наценку. |

|

По точке безубыточности |

Цена = Себестоимость + Другие затраты |

Метод рассчитан на компенсацию затрат и не предполагает роста прибыли, поэтому используется крайне редко. |

|

По рентабельности инвестиций |

Цена = Себестоимость + Сумма процентов по кредитам |

Метод позволяет рассчитать цену продукта, которая покроет производственные издержки и позволит получить достаточный доход для закрытия инвестиций. |

|

Базовая цена |

Рассчитывается на основании стоимости и иных показателей компании. |

Пересмотр базовой цены происходит редко. |

|

По конкурентам |

Стоимость устанавливается по итогам анализа цен конкурентов. |

Перед использованием этого метода необходимо рассчитать стоимость продукта. Нередки случаи, когда компании прибегают к различным уловкам ради снижения стоимости и цены товара. |

Мы перечислили классические методы ценообразования, но есть и альтернативные:

- поиск нестандартных путей решения обычных задач;

- использование конкурентных преимуществ;

- допродажи;

- назначение исходного ценника;

- поиск удачного маркера для каждой товарной линейки;

- постепенное увеличение ценника на 3-5%;

- развертывание рядов;

- отказ от невыгодных клиентов.

Психологические методики назначения цены:

- «волшебные» ценники, например, 4999 руб. вместо 5000 руб.;

- комплексные решения: несколько товаров или услуг с обязательной скидкой «за опт»;

- сравнение нескольких товаров с акцентом на преимущества одного из них;

- «горячие» продажи по принципу краткосрочных акций, например, только сегодня телевизор дешевле на 3000 рублей;

- подарки – даже незначительная бесплатная опция способна привлечь и порадовать клиента, хотя ее стоимость изначально заложена в цену.

Что касается стратегий ценообразования, то чаще всего применяются следующие.

- Стратегия высокий цен. Предполагает установление цены, значительно превышающей стоимость, однако высокое качество или известный бренд побуждают покупателей платить больше.

- Стратегия средних цен. Назначается цена на уровне среднерыночной.

- Стратегия низких цен. Цены на все товары существенно занижаются, по сравнению с конкурентами.

- Стратегия следования за лидером. Устанавливаются цены, приближенные к стоимости товаров одного из лидеров продаж.

Грамотно выбранная стратегия установления цен позволяет компании не просто повысить прибыль и уровень продаж, но также увеличить занимаемую долю рынка.

Часто задаваемые вопросы

Кроме стоимости сырья и трудовых ресурсов, на формирование цены оказывают влияние спрос и предложение. Но есть и другие теории ценообразования:

- классическая теория – главный фактор ценообразования – общественный труд на всех стадиях производства товара;

- теория предельной полезности – во главе угла стоит предельная полезность товара, но посчитать ее в количественном выражении очень трудно.

При установлении рыночной цены товара ориентируются на покупателей и конкурентов. В первом случае необходимо оценить потребителя с экономической точки зрения и добавить желаемую наценку. Во втором случае придется либо следовать общим рыночным тенденциям, либо выделять много внутренних ресурсов для участия в «ценовой борьбе» с лидерами отрасли.

Итоговая цена товара зависит от того, сколько промежуточных этапов проходит продукт после выпуска и перед тем, как его приобретет конечный потребитель. Чем больше посредников и технических этапов, тем больше стоимость и выше цена.

Пример формирования цены:

- Оптовая цена.

- Оптовая цена без НДС.

- Оптовая цена с НДС – цена закупки оптовика.

- Цена продажи оптовика (посредника) – цена закупки розничного магазина.

- Розничная цена товара.

Отечественные товары без маркировки, которые продает непосредственно производитель, проходят самый короткий путь и имеют только одну наценку.

Существует очень много видов цен, которые классифицируют по разным признакам. Но все виды взаимосвязаны: изменение одного из них всегда влечет за собой изменение других разновидностей.

В сфере оценки эти слова трактуются несколько иначе. Так, цена – это результат достижения компромисса между платежеспособностью покупателя объекта купли-продажи (товара / услуги) и ценовыми ожиданиями продавца. Стоимость – это обоснованная с научной точки зрения расчетная величина обменной ценности объекта оценки на момент ее вычисления. Таким образом, стоимость, в отличие от цены, в оценочной деятельности не является рыночным показателем.

Трудовая стоимость представляет собой количество часов, которое было затрачено работником не только непосредственно на труд, но и на остальные действия, необходимые для организации процесса абстрактного труда. Таким образом, труд является базовым элементом, который лежит в основе трудовой стоимости.

Заключение

Цена и стоимость – два понятия, которые являются неотъемлемой частью рыночной экономики и маркетинга. При этом, несмотря на сходство в бытовой интерпретации, эти термины радикально отличаются. Гибкие и непостоянные цены компенсирует относительно стабильная стоимость, которая и выступает основой цены.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Стоимость

продукции формируется исходя из

себестоимости производства продукции,

прибыли и всех видов установленных

налогов, качества, потребительских

свойств продукции и конъюнктуры рынка.

Цены и налоги, представляющие собой

экономические инструменты управления

народным хозяйством, тесно взаимосвязаны

между собой. Ставки различных налогов

и отчислений в целевые бюджетные фонды

как прямо, так и косвенно влияют на

уровень цены. Прямое воздействие

заключается в том, что налоги и неналоговые

платежи непосредственно отражаются в

цене, поскольку являются ее составляющими

элементами. Вместе с тем, оказывая

сдерживающее или стимулирующее

воздействие на производство, они способны

менять соотношение спроса и предложения,

т.е. косвенно влиять на цену.

Налоговая

система Республики Беларусь предполагает

дифференцированный подход к включению

налогов и неналоговых платежей в цену.

Одна часть налогов – прямые, т.е.

которыми облагается имущество предприятий

и их доходы. Эти налоги и неналоговые

платежи отражаются в таких элементах

цены, как себестоимость (налог за

пользование природными ресурсами,

платежи за землю, отчисления на социальные

нужды, отчисления в инновационные фонды)

и прибыль (налог на недвижимость, налог

на доходы и прибыль, прочие налоги,

выплачиваемые из прибыли). Другая

часть относится к косвенным налогам,

которые выделяются как самостоятельные

элементы цены, увеличивают ее размер.

Обоснование

цены начинается с определения плановой

себестоимости производства и реализации

продукции в соответствии с действующим

положением по составу затрат, включаемых

в себестоимость.

Определение

размера прибыли в цене товара

осуществляется с помощью обоснованной

предприятием (или установленной

государственными органами) нормы

рентабельности.

Акциз.

Акцизы включаются в цены товаров,

имеющих по специфике своих свойств

монопольно высокие цены и устойчивый

спрос. Акцизами облагается следующая

продукция: спирт технический,

спиртосодержащие растворы, алкогольная

продукция (спирт питьевой, водка,

ликероводочные изделия, коньяки, вино),

пиво, табачная продукция, нефть сырая,

автомобильные бензины, дизельное

топливо, ювелирные изделия, автомобили

легковые, микроавтобусы).

Ставки

акцизов могут быть установлены твердые

(специфические), т.е. в евро или рублях

за физическую единицу и адвалорные (в

процентах от оборота по реализации).

Если действует твердая ставка в евро,

то сумма акциза определяется путем

перевода количества евро по курсу в

рубли. В тех случаях, когда установлена

адвалорная ставка акциза, то расчет

суммы акциза в цене следующий:

А

= (С + П) / (100 – Са) Са,

где

А – сумма акцизного налога, р.;

Са

– ставка акцизного налога, %

Для

расчета цены с акцизом в одно действие

используется формула:

ОЦ

с А = (С + П) / (100 – Са) * 100

Суммирование

всех рассчитанных составляющих позволяет

определить отпускную цену

предприятия-изготовителя той или иной

продукции.

НДС

в отпускную цену предприятия не включается

(кроме случаев, когда на продукцию

устанавливаются фиксированные розничные

цены). Однако потребитель оплачивает

товар по ценам с учетом этого налога.

Цена приобретения товара с НДС:

ОЦ

с НДС = ОЦ * [(100 + Сндс) / 100].

Во

всех платежных и расчетных документах

сумма НДС должна выделяться отдельной

строкой. Например, в товарно-транспортной

накладной поставщика значится следующее:

отпускная цена без НДС, ставка НДС, сумма

НДС, сумма к оплате.

Оптово-отпускные

цены формируются всеми оптовыми

посредниками. В этом случае в отпускную

цену посредника будут включаться

отпускная цена производителя или

импортера и оптовая надбавка. Инструкцией

о порядке формирования и применения

цен и тарифов, утвержденной Постановлением

Министерства экономики РБ от 10.09.2008 г.

№ 183 с изменениями и дополнениями,

предусмотрены ограничения по размеру

оптовой надбавки, составляющей не более

20% независимо от количества участвующих

торговых организаций. Исключение

составляют товары из приложения 1, на

которые оптовые надбавки определяются

с учетом конъюнктуры рынка, если

законодательством не установлено иное.

ОНац.

= ОЦ изг. без НДС * %ОН;

ОЦ

опт. без НДС = ОЦ изг.без НДС + ОНац;

ОЦ

опт. с НДС = (ОЦизг. без НДС + ОНац)* [(100 +

Сндс) / 100].

Розничная

цена формируется на основе отпускной

производителя или первого оптового

покупателя (импортера), осуществившего

ввоз товара в республику, с добавлением

оптовой и торговой (либо только торговой,

если товар поступает в розничную торговую

сеть, минуя посредников) надбавки. Размер

торговой надбавки разрешено определять

с учетом конъюнктуры рынка, кроме товаров

из Приложения 1 Инструкции №111 с учетом

изменений и дополнений.

РТНац.

= ОЦ без НДС * %РН;

РЦ

без НДС = ОЦ без НДС + ОНац + ТНац;

РЦ

с НДС = (ОЦ без НДС + ОНац + ТНац)* [(100 +

Сндс) / 100].

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #