Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Добавить в «Нужное»

Приказ на списание основных средств: образец

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание.

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

|

Общество с ограниченной ответственностью «Экостор» Приказ г. Москва 26.11.2020 В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 20.11.2020 № 2 ПРИКАЗЫВАЮ: 1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4; Генеральный директор Мохов О.Л. С приказом ознакомлены: |

|---|

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4, образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Списание основных средств в бюджетных учреждениях в 2022-2023 годах — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство (РФ, субъект РФ, муниципальное образование). В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

|

Виды имущества |

Правила распоряжения имуществом |

|

Недвижимое имущество |

|

|

Любое недвижимое имущество |

Необходимо получить согласие собственника для каких-либо операций с этим имуществом |

|

Движимое имущество |

|

|

Особо ценное имущество, переданное и закрепленное собственником за БУ |

Необходимо получить согласие собственника для каких-либо операций с этим имуществом |

|

Особо ценное имущество, купленное за средства, полученные от собственника БУ |

|

|

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход |

Распоряжается самостоятельно. Исключения:

|

|

Прочее движимое имущество |

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2022-2023 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Не являются основанием для списания ОС:

- 100% амортизация актива;

- истечение сроков полезного использования;

- передача ОС в эксплуатацию.

По истечении сроков полезного использования основное средство подлежит списанию, только если оно действительно непригодно для дальнейшего использования и его восстановление невозможно или экономически нецелесообразно (например, в случае если стоимость восстановления превышает те выгоды, которые могут быть получены от использования этого объекта).

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).

Указанные формы утверждены приказом Минфина России от 30.03.2015 № 52н. Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2022 году.

Акт должен быть согласован с учредителем БУ, если это требуется законом. Далее руководитель БУ визирует акт, после чего совершаются действия по деинсталляции, разборке, ликвидации ОС, и только после этого списание отражается в бухучете на основании акта (п. 52 Единого плана счетов).

Образец заполнения акта о списании ОС по форме 0504105 есть в КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и скачайте документ.

Список документов, которые должны быть подготовлены комиссией для одобрения выбытия ОС, зависит от того, кто является учредителем БУ, то есть собственником его имущества. Если БУ создано на базе имущества субъекта РФ или муниципального образования, то руководствоваться надо законодательными актами, принятыми соответствующим субъектом или муниципалитетом.

Если имущество БУ является федеральным, то правила устанавливаются федеральным органом исполнительной власти, перед которым отвечает учреждение. Общим документом для БУ, управляющих федеральным имуществом, является положение «Об особенностях списания федерального имущества», утвержденное постановлением РФ от 14.10.2010 № 834, а также Порядок представления документов для согласования списания федерального имущества, утвержденный приказом Минэкономразвития и Минфином РФ от 10.03.2011 № 96/30н.

Бухгалтерский учет списания ОС

Бухгалтерские проводки по выбытию основных средств приведены в п. 10 раздела «Нефинансовые активы» Инструкции по применению бюджетного плана счетов, утв. приказом Минфина РФ от 06.12.2010 № 162н. Приведем основные записи:

|

Описание |

Дт |

Кт |

|

Списание ОС в связи с пропажей, недостачей, уничтожением по причинам, не связанным со стихийными бедствиями |

010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040110172 «Доходы от операций с активами» |

010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010121410–010128410, 010131410–010138410, 010141410–010148410) |

|

Списание ОС в связи с чрезвычайными ситуациями, стихийными бедствиями |

010400000 «Амортизация» (010411410–010413410, 010415410, 010421410–010428410, 010431410–010438410, 010441410–010448410), 040120273 «Чрезвычайные расходы по операциям с активами» |

010100000 «Основные средства» (010111410–010113410, 010115410, 010121410–010128410, 010131410–010138410, 010141410–010148410) |

|

Списание ОС по прочим причинам, в том числе в связи с решением комиссии об окончании использования ОС из-за потери технических свойств |

010400000 «Амортизация», 040110172 «Доходы от операций с активами» |

010100000 «Основные средства» |

|

ОС, по которым принято решение о списании, но еще не проведены мероприятия по демонтажу, отражаются за балансом |

02 «Материальные ценности, принятые на хранение» |

|

|

Приняты на учет материалы, оставшиеся после списания ОС |

010500000 «Материальные запасы» (010521340–010526340, 010531340–010536340) |

040110172 «Доходы от операций с активами» |

|

Отражены расходы на проведение работ по списанию ОС |

040120200 «Расходы экономического субъекта» |

030211730 «Увеличение кредиторской задолженности по заработной плате», 030306730–030311730 «Увеличение кредиторской задолженности по страховым взносам» и т. д. |

Образец акта о ликвидации объекта ОС привели эксперты КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Общую информацию об ОС в бюджетном учете читайте в статье «Бюджетный учет основных средств в 2022 году (нюансы)».

О нововведениях в бюджетном учете читайте в статье «Рабочий план счетов бюджетного учета на 2022 год».

Итоги

Списание ОС должно проводиться исключительно по рассмотрению комиссии, которая собирается и назначается приказом руководителя учреждения. Документы должны быть оформлены в соответствии с НПА федеральных, муниципальных органов или органов субъектов РФ. В бухучете списание проводится после фактической ликвидации ОС.

19.11.2019

О списании основного средства по причине износа

|

Государственное учреждение научно-исследовательский институт «Альфа» |

|

(полное наименование учреждения) |

ПРИКАЗ

о списании основного средства по причине износа.

В связи с невозможностью использования по причине полного физического износа и невозможностью использования в деятельности учреждения, в соответствии с пунктом 45 СГС “Основные средства”, пунктом 51 Инструкции к Единому плану счетов № 157н и решением комиссии по поступлению и выбытию активов

ПРИКАЗЫВАЮ:

1. Списать с балансового учета основное средство – стол офисный (инвентарный номер 210136000899).

2. Сотрудникам бухгалтерии произвести списание объекта в бухгалтерском учете.

3. Контроль за выполнением настоящего Приказа возложить на главного бухгалтера Глебову А.С.

|

Руководитель |

ЛЬВОВ |

А.В. Львов |

||

|

С приказом ознакомлены: |

||||

|

Главный бухгалтер |

ГЛЕБОВА |

А.С. Глебова |

||

|

Бухгалтер |

ИВАНОВА |

Е.В. Иванова |

||

Иртаева Е.П.

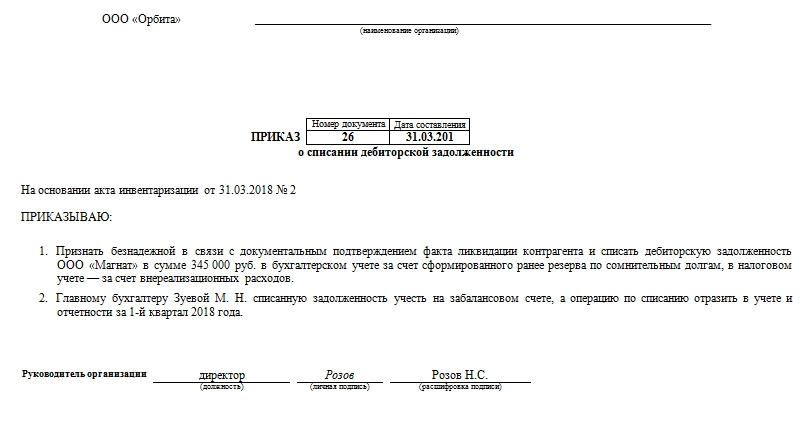

Приказ на списание дебиторской задолженности является документальным подтверждением уменьшения существующей налоговой базы по налогу на прибыль организации. Посредством его компания списывает долги своих контрагентов.

ФАЙЛЫ

Скачать пустой бланк приказа на списание дебиторской задолженности .docСкачать образец приказа на списание дебиторской задолженности .doc

Обычно подобным образом поступают только с безнадежными долгами. Те суммы, которые еще можно каким-либо образом взыскать (например, должником был отписан залог), организация чаще всего пытается возвратить.

Случаи списания задолженности

Дебиторская задолженность списывается при:

- Ликвидации предприятия-должника и невозможности покрыть оставленным имуществом все долги, о чем свидетельствуют судебные приставы.

- Банкротстве должника. Отличается от ликвидации принудительным порядком. Юридическое лицо – должник в этом случае также перестает существовать, и претендовать не на что.

- Ситуации, когда у дебиторской задолженности прошел срок исковой давности. Он составляет 3 года. Окончательный – 10 лет. Дело в том, что срок исковой давности отсчитывается от того момента, как должник последний раз признавал свой долг перед кредитором. Это может происходить при разных обстоятельствах. Но в любом случае срок возможности взыскания долга никогда не превышает 10 лет, согласно существующему законодательству.

- Наличии специального акта о прекращении обязательств. Он должен быть вынесен муниципальным либо государственным органом.

В любом случае задолженность должна быть безнадежной, без единого шанса на дальнейшее взыскание. И этот факт необходимо будет доказать с помощью имеющейся первичной документации. Не имеет смысла списывать еще не просроченные долги.

Процедура списания задолженности

Для того чтобы провести полноценное списание дебиторской задолженности, необходимо верно оформить достаточно большое количество документации.

Во-первых, нужно провести инвентаризацию. Это необходимо для подтверждения факта существования долга одной организации перед другой. Результаты инвентаризации закрепляются специализированной формой ИНВ-17 либо самостоятельно разработанным для этого бланком, закрепленным в учетной политике компании.

Во-вторых, необходимо письменное обоснование о необходимости списания дебиторской задолженности. В этом письменном обосновании перечисляются:

- Наименования контрагентов-должников.

- Суммы списываемого долга (они уже должны быть подтверждены инвентаризационным актом).

- Конкретные причины, по котором списываемые дебиторские долги признаются организацией безнадежными.

- Основания для возникновения описываемых долгов.

Составные части приказа

Документ состоит из нескольких частей. Вводная часть состоит из:

- Реквизитов организации в верхней части приказа.

- Наименования документа.

- Даты приказа.

- Его номера.

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

Основная часть приказа обычно содержит:

- Объяснение причины списания дебиторской задолженности. В начале ставится ссылка с акта инвентаризации. Должны обязательно присутствовать его дата и номер. Также может присутствовать ссылка на бухгалтерскую справку и 196 статью Гражданского кодекса.

- Распоряжения относительно признания существующего долга безнадежным.

- Наименование контрагента, который оказался должником.

- Точную сумму дебиторской задолженности, предусмотренной для списания.

- Форму списания – в бухгалтреском, налоговом учете. На практике описывают сразу оба учета.

- Распоряжение по взаимодействию бухгалтера со списываемой суммой. При этом указывается ФИО сотрудника, а также датировка отчетности, в которой следует отразить новые цифры относительно дебиторской задолженности на счетах организации.

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Подтверждение

Так как дело касается налогов, необходимо перед изданием приказа убедиться в том, что подтверждающие документы в порядке.

Для того чтобы подтвердить сам факт существования дебиторской задолженности, пригодятся договор с контрагентом-должником, самые поздние акты сверки, акты приема-передачи и другая первичная документация.

Помимо факта существования долга, списывающей организации необходимо доказать, что он является безнадежным. Для этого необходимо запастись:

- Выпиской из ЮГРЛ. При банкротстве и ликвидации организации-должника в их базе не должно существовать.

- Постановлением судебных приставов, в котором значится факт невозможности дальнейшего взыскания материальных средств с должника.

- При банкротстве – справкой о решении суда по окончании конкурсного производства.

- Постановлением ликвидационной комиссии в том, что требования оплаты долга не могут быть удовлетворены ввиду физической невозможности и пр.

Только после того, как вся документация и подтверждающая «первичка» собраны, нужно формировать приказ на списание дебиторской задолженности. Он подписывается, а затем прикрепляется к бухгалтерской справке.

Таким образом, списание дебиторской задолженности будет юридически грамотно оформленным при наличии трех документов:

- Акта инвентаризации.

- Бухгалтерской справки.

- Приказа о списании долга с подписью руководителя.

Особый случай

Если по результатам инвентаризации получилось так, что в отношении одного контрагента выявлена как дебиторская, так и кредиторская задолженность, то бухгалтерии сначала необходимо будет произвести необходимые взаиморасчеты. А дебиторской задолженностью будет считаться только разница между суммами. И приказ на списание дебиторской задолженности будет оформляться на ее основе.