Неправильно пробит чек по онлайн-кассе — такое не редкость. Не нужно паниковать, т. к. законодательством предусмотрены не только санкции за это, но и выход из этой ситуации. Рассмотрим порядок действий для подобного случая.

Неверный чек ККТ — основание для коррекции

Все люди ошибаются, а не ошибается лишь тот, кто вообще никогда не работает. Не обошла соответствующая обыденная практика и кассиров, работающих с онлайн-кассами.

Чтобы понять алгоритм исправления ошибочно пробитого чека, необходимо обратиться к положениям закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Для изменений в уже осуществленных расчетах понадобится их коррекция или возврат прихода. С этой целью предусмотрены отдельные операции по онлайн-кассе с одноименными названиями, сопровождающиеся изготовлением специальных документов — чека коррекции или чека возврата прихода.

Поэтому ответ на вопрос: «Как оформить ошибочно пробитый чек» — таков: необходимо осуществить операцию по коррекции ранее произведенных расчетов или возврату прихода.

Важно! Схема исправления с использованием чека коррекции допустима при использовании пользователем форматов фискальных документов версии 1.1. При использовании версии 1.05 для исправления ошибки в виде некорректно сформированного кассового чека чек коррекции не применяется, а используется чек с признаком расчета “возврат прихода” (письмо ФНС от 06.08.2018 № ЕД-4-20/[email protected]).

Корректировать расчеты по онлайн-кассе придется, если есть:

- ошибки, повлекшие проведение по кассе лишних сумм;

- неточности, повлиявшие на возникновение недостач.

Далее мы объясним, почему необходимо исправлять ошибки в расчетах по онлайн-кассе.

Налоговики способны дистанционно разглядеть ошибки в кассовых расчетах

Применение онлайн-касс ставит фискальное взаимодействие коммерсантов и налоговиков на новый современный уровень. Теперь последним необязательно выходить на проверку, чтобы выявить ошибки в кассовых расчетах. Это достигается за счет обмена информацией между 4 участниками процесса:

- покупателем;

- владельцем онлайн-кассы с фискальным накопителем;

- обслуживающим указанного владельца оператором фискальных данных (ОФД);

- уполномоченными должностными лицами ФНС.

Покупатель, приобретая товар, получает чек ККМ. Он вправе проверить его реквизиты через специальное приложение и направить налоговикам информацию о нарушении. Кассир, работающий на онлайн-кассе, передает сведения о пробитом чеке ОФД. Последний принимает эти сведения, подтверждает факт получения данных и хранит их. Основное же предназначение ОФД — это связующее звено между владельцем онлайн-кассы и налоговиками, которым он в установленные сроки направляет полученные сведения.

В процессе контроля за полученными сведениями налоговая служба выявляет правонарушения, направляет владельцам кассовых аппаратов необходимые для исполнения предписания и привлекает их к ответственности.

Так в кратком изложении выглядит современный процесс взаимодействия между налоговым органом и другими лицами, задействованными в процедуре применения онлайн-касс. Если ошибочно пробит чек по онлайн-кассе, это может оказаться на виду у налоговиков. Целесообразно устранить ошибку до того, как она привлекла их внимание.

Как оформить коррекцию ошибочно пробитого чека?

Выше мы выяснили, как оформить неправильно пробитый чек и для чего это нужно. Теперь рассмотрим порядок изготовления чека коррекции (при использовании ФФД 1.1 и/или 1.2).

Важно! Подсказка от КонсультантПлюс

Используйте чеки коррекции в следующих ситуациях:

1)вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

Еще 5 ситуаций, когда требуется оформить чек коррекции смотрите в К+. Получить пробный доступ можно бесплатно.

Его следует оформить в промежутке между отчетами об открытии смены в работе кассы и закрытии такой смены (без ограничения по датам).

При формировании чека коррекции особое внимание следует обратить на заполнение следующих реквизитов:

- признак расчета;

- тип коррекции;

- основание коррекции.

Порядок заполнения этих и других реквизитов чека коррекции в зависимости от ситуации расшифрован в Готовом решении от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление ошибки необходимо оформить сопроводительным документом. Им может быть объяснительная кассира или акт о проведении операции по корректировке расчетов. В документе следует отразить факт ошибки в расчетах и причины корректировки.

Факт выявления неучтенной операции влечет для виновного лица ответственность по ч. 2 ст. 14.5 КоАП РФ. Оформление чека коррекции до выявления этого факта налоговиками может помочь избежать ответственности. Это следует из примечания к данной норме.

Оформление чека возврата прихода

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюс

Возвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к. соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

Итоги

Совершение ошибки при работе с онлайн-кассой не является причиной для паники. Важно заметить и устранить такую ошибку до того, как на нее обратили внимание налоговики. В этом случае ответственность за нарушение не наступит. Устранение, в зависимости от вида ошибки, оформляется либо чеком коррекции, либо операцией возврата прихода. Если самостоятельного исправления изъянов в работе с кассой вовремя не происходит, возможно применение санкций со стороны налогового органа.

Если у вас появилась необходимость снять онлайн-кассу с учета, читайте статью «Как выглядит заявление на снятие с учета ККМ — образец».

Некорректные чеки надо исправить, даже если их больше трех тысяч

Чтобы избежать штрафа компании надо исправить все чеки, которые были выставлены с ошибкой. Исправлять придется вручную, выставляя два новых чека: возврат прихода и новый правильный чек на приход.

Чтобы избежать штрафа компании надо исправить все чеки, которые были выставлены с ошибкой. Исправлять придется вручную, выставляя два новых чека: возврат прихода и новый правильный чек на приход.

Подписчик обратился к экспертам в «Клерк.Консультации» с вопросом об ошибке в чеках. Их количество, для наглядности, три тысячи:

«Турагентство ИП на УСН 6%. Чеки бьет исправно на всю сумму полученную от туриста. Турагентство является именно агентом, работает по агентским договорам с туроператорами, Нашим доходом является комиссия — в среднем 6% от суммы, указанной в чеке.

Сегодня выяснили, что мы при формировании чека не ставим галку „агент“ в поле „признак агента“. Думали, что это относится только к платежным и банковским агентам, но, похоже, теперь это относится и к нам. Чеков пробито много, на большие суммы.

Вариант с чеками коррекции не прокатывает, так как чек коррекции не дает возможности поставить галку агент, там только приход можно добавить. Получается, что для исправления нужно абсолютно все чеки отменить, а потом завести заново только с галками правильными?»

Для ответа на этот вопрос эксперты «Клерка» обратились к Платформе ОФД. Вот что надо сделать турагентству, чтобы избежать ответственности:

«Так как базу фискальных данных ФНС использует в том числе для подтверждения полноты учета выручки (со всеми вытекающими последствиями по определению налоговых обязательств), то организации необходимо своевременно (до того момента, как ФНС первой узнает и заявит о факте неправильного применения ККТ и (или) неправильного определения налоговых обязательств) исправить и сообщить об этом в ИФНС.

За нарушение условий применения контрольно-кассовой техники предусмотрена административная ответственность, которая установлена частью 4 статьи 14.5 КоАП и которая предусматривает следующие меры наказания:

предупреждение или наложение административного штрафа:

- на должностных лиц — в размере от полутора тысяч до трех тысяч рублей;

- на юридических лиц — в размере от пяти тысяч до десяти тысяч рублей.

Для того чтобы избежать мер административной ответственности, необходимо обязательно соблюсти одновременно все следующие условия (из содержания ст.14.5 КоАП):

- Лицо, нарушившее порядок применения ККТ, добровольно в письменной форме заявил об этом нарушении в налоговую либо направил в ФНС чек коррекции.

- На момент обращения в налоговую с заявлением о нарушении либо на момент направления в ФНС чека коррекции непосредственно сама налоговая не располагала (не знала) о факте совершения лицом административного правонарушения.

- Представленные самостоятельно в ФНС документы и сведения либо кассовый чек коррекции являются достаточными для установления события административного правонарушения.

Порядок исправления неправильного реквизита в чеках будет зависеть от версии ФФД.

Так как пользователем применяется ФФД версии 1.05, то порядок исправления должен быть следующим. Исправления производятся обычным кассовым чеком на «обратную операцию».

Для исправления формируются 2 чека:

- Если первично неправильно был оформлен чек на «ПРИХОД» — то для его исправления формируется чек на обратную операцию «ВОЗВРАТ ПРИХОДА».

- После исправительного чека с обратной операцией — формируется правильный чек на «ПРИХОД».

Основные нюансы заполнения первого исправительного чека (на обратную операцию) — выборочно по тегам:

- Тег 1000 (наименование документа) — кассовый чек.

- Тег 1054 (признак расчета) — возврат прихода (указывается обратная операция).

- Тег 1217 (сумма по чеку встречным предоставлением) — для исправления выбирается именно этот реквизит, а не другие способы расчетов (безналичными, наличными).

- Все другие теги кассового чека — заполняются ровно таким же образом с теми же значениями, которые были указаны в неправильном чеке (т. е. полностью дублируется неправильный чек в исправительном чеке).

В чеке «возврат прихода», выбиваемом для исправления ошибки, рекомендуется указать фискальный признак (ФПД) ошибочного приходного чека. Это можно сделать в дополнительном реквизите (тег 1192) возвратного чека, который при этом включается в состав фискальных данных.

Основные нюансы заполнения второго исправительного чека (содержащего правильные реквизиты — как должно было быть) — выборочно по тегам:

- Тег 1000 (наименование документа) — кассовый чек.

- Тег 1054 (признак расчета) — приход (указывается операция, которая была пробита в неправильном чеке).

- Тег 1217 (сумма по чеку встречным предоставлением) — для исправления выбирается именно этот реквизит, а не другие способы расчетов (безналичными, наличными).

- Тег 1057 (признак агента) и взаимосвязанные с ним теги — указываются правильные значения, которые должны были быть пробиты в первичном чеке на расчёт.

- Все другие теги кассового чека, которые были заполнены в первичном чеке правильно — заполняются ровно таким же образом и с теми же значениями.

Таким образом, после формирования исправительных чеков и вслед за ними правильных чеков, пользователю необходимо направить письменное сообщение в налоговый орган.

Законодательство не содержит конкретных требований, каким образом налогоплательщик проинформирует ИФНС о допущенном факте нарушений при применении ККТ и их исправлении, ГЛАВНОЕ соблюсти условие — представленные сведения и документы должны быть достаточными для установления события административного правонарушения.

По нашему мнению, в письменном сообщении пользователю необходимо подробно описать события, отражающие характер неправильного применения ККТ (неправильно сформированных реквизитов в чеках) и описать, как эти факты были исправлены, возможно, приложить реестры чеков:

- указать даты расчетов;

- признаки расчетов (приход или иные признаки расчетов);

- суммы расчетов;

- неверно сформированные реквизиты в чеках: привести номера тегов и их описание;

- указать: когда и каким образом были проведены исправления пользователем (привести ссылки на исправительные чеки).

Как результат, сообщение должно быть составлено таким образом, чтобы из его содержания можно было чётко идентифицировать все пробитые неправильные чеки, а также взаимосвязь с ними исправительных чеков».

Полное обсуждение вопроса — тут.

Читайте также: «Чек коррекции: как избежать штрафа и что сказать налоговой».

Онлайн-сервисы от Платформы ОФД

Скидка 40% на ЭДО и отчетность при подключении к ОФД. Экономия больше 3 000 рублей за год!

27 Хабаровский край

Дата публикации: 24.08.2018

Издание: Информационный ежемесячник “Верное решение” №8 август 2018

Тема: Применение контрольно-кассовой техники

Источник:

http://consultantkhv.ru/newspaper/ispravlenie-oshibok-dopushhennyx-pri-formirovanii-kassovyx-chekov/

Какие ошибки исправляют с помощью возвратных чеков

Помимо случаев выплаты покупателю денег за возвращенный товар, пробивайте возвратный чек в следующих случаях:

- вы самостоятельно обнаружили ошибку в чеке в присутствии покупателя (клиента);

- покупатель (клиент) обнаружил в чеке ошибку и обратился к вам для ее устранения. Например, в чеке завышена стоимость товара, и покупатель требует вернуть ему излишне уплаченную за товар сумму;

- чек пробит случайно. Например, по одной и той же операции чек пробит дважды.

Возвратный чек может иметь один из двух признаков расчета (п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ (ред. от 03.07.2018) «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ)):

- «Возврат прихода» — оформляют, если ошибочный чек имеет признак расчета «Приход»;

- «Возврат расхода» — оформляют, если ошибочный чек имеет признак расчета «Расход».

В возвратном чеке необходимо повторить ошибочную информацию из первоначального чека, а затем, при необходимости, сформировать чек с верной информацией. Например:

- если в чеке с признаком расчета «Приход» неверно указана стоимость проданного товара, то пробейте два чека. В чеке с признаком «Возврат прихода» укажите информацию о товаре из ошибочного чека. После этого пробейте чек с признаком расчета «Приход» с указанием верной стоимости товара;

- если в чеке с признаком расчета «Приход» указан лишний товар, то сформируйте только один чек — с признаком расчета «Возврат прихода». В чеке укажите информацию только о лишнем товаре;

- если в чеке с признаком расчета «Приход» неверно указана форма расчета (например, вместо «Электронными» указали «Наличными»), то сначала оформите чек с признаком расчета «Возврат прихода». В нем полностью повторите информацию из ошибочного чека. После этого пробейте аналогичный чек с признаком расчета «Приход», в котором укажите верную форму расчета;

- если в чеке с признаком расчета «Расход» неверно указана сумма, причитающаяся физическому лицу (например, за сданное утильсырье), то пробейте два чека: с признаками расчета «Возврат расхода» и «Расход». В возвратном чеке повторите информацию из первоначального чека. В чеке с признаком расчета «Расход» укажите верную сумму.

Рекомендуем в исправительных чеках с признаками «Возврат прихода» или «Возврат расхода», а также в пробиваемых верных чеках указать дополнительный реквизит (тег 1192) — фискальный признак (ФПД) ошибочного (первоначального) чека ( в соответствии с приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию» (далее – Приказ ФНС России № ММВ-7-20/229@)). Это поможет избежать:

- претензий налоговых органов, связанных с умышленным неоприходованием выручки в полной сумме;

- требований налоговых органов предъявить заявление покупателя о возврате денег.

В тех случаях, когда формирование исправительных и верных чеков не сопровождается фактической передачей денег, заполните еще один реквизит – «Сумма по чеку (БСО) встречным предоставлением» (тег 1217 в соответствии с Приказом ФНС России № ММВ-7-20/229@.)

Примеры ситуаций, в которых следует формировать чек с признаком «Возврат прихода»

- Стоимость оказанных услуг составляет 1 300 рублей. Кассир-операционист ошибочно пробил чек на сумму 1 600 рублей. Заказчик уплатил данную сумму, но, получив чек, обнаружил ошибку. В этом случае нужно сформировать чек с признаком расчета «Возврат прихода» на сумму 1 600 руб., вернуть клиенту 300 руб. и сформировать новый чек с признаком расчета «Приход» на сумму 1 300 рублей.

- Покупатель оплатил товар стоимостью 500 рублей. В кассовом чеке, выданном ему кассиром-операционистом, кроме этого товара, был указан товар стоимостью 200 рублей. В таком случае кассиру нужно вернуть покупателю 200 руб. и сформировать на эту сумму чек с признаком расчета «Возврат прихода».

Пример ситуации, в которой следует формировать чек с признаком

«Возврат расхода»

Организация должна выплатить физическому лицу за сданную макулатуру 500 рублей. Но кассир-операционист ошибочно указал в чеке с признаком «Расход» сумму 600 руб. и выдал ее из контрольно-кассовой техники (далее – ККТ). Ошибка обнаружилась до ухода сдатчика. В этом случае нужно сформировать чек с признаком расчета «Возврат расхода» на сумму 600 руб., получить у сдатчика 100 руб., а затем выдать новый чек с признаком расчета «Расход» на сумму 500 рублей.

Когда нужно использовать чеки коррекции

Чеки коррекции формируют для корректировки расчетов, которые были произведены без применения ККТ либо в случае применения ККТ с нарушением требований законодательства о применении ККТ (п. 4 ст. 4.3 Федерального Закона № 54-ФЗ).

При этом чеки коррекции не применяют для исправления ошибочных чеков.

Используйте чеки коррекции в следующих ситуациях:

- вы ошибочно не применили ККТ и не выдали чек покупателю, в результате в ящике ККТ образовалась неучтенная выручка. Если вы выявили и исправили ошибку самостоятельно, рекомендуем в течение трех рабочих дней со дня формирования чека коррекции заявить в налоговый орган о данном факте, чтобы избежать административной ответственности. Если налоговый орган уже выявил нарушение в ходе автоматизированной проверки, то есть возможность для снижения суммы штрафа;

- вы не применяли ККТ вследствие ее поломки, массового технического сбоя, отключения электричества и т.п. причин;

- вы выдавали чеки покупателям (клиентам), но фискальные данные не передали оператору фискальных данных (далее –ОФД). Например, не было интернет-соединения, и его не удалось восстановить в течение 30 дней (если интернет-связь появится до истечения 30 дней, то накопленные на фискальном накопителе данные будут автоматически переданы оператору (п. 4 ст. 4.1, п. 1 ст. 4 Федерального закона № 54-ФЗ)).

Как оформить чек коррекции

Чек коррекции можно оформить в любой день. Например, если неприменение ККТ выявлено самостоятельно в течение смены, то чек коррекции пробейте до формирования отчета о закрытии смены. Если излишек денег обнаружен после формирования отчета о закрытии смены, то чек коррекции можете пробить в другой день после формирования отчета об открытии смены. Такой вывод следует из п. 4 ст. 4.3 Федерального закона № 54-ФЗ.

Оформляйте чек коррекции отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 № ЕД-4-20/24899). Сделать один чек коррекции на общую сумму непроведенных операций разрешено только в случае массового технического сбоя в работе ККТ (Письмо ФНС России от 20.12.2017 № ЕД-4-20/25867).

При формировании чека коррекции обратите внимание на следующие реквизиты:

- признак расчета (тег 1054). Можно указать одно из двух значений (п. 30, примечание 1 к таблице 30 Приложения № 2 к Приказу ФНС России от № ММВ-7-20/229@):

— «1» — приход, если нужно скорректировать приходные операции (например, если выявлена покупка, по которой не был выдан чек);

— «3» — расход, если нужно скорректировать расходные операции;

- тип коррекции (тег 1173). Может принимать значения (примечание 3 к таблице 30 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@):

— «0» — самостоятельная операция, если чек коррекции формируете по собственной инициативе;

— «1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, обнаружившего нарушение;

- основание для коррекции (тег 1174). Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России № ММВ-7-20/229@). Заполняйте их следующим образом:

— в реквизите «описание коррекции» (тег 1177) укажите причину коррекции и наименование документа, на основании которого производите коррекцию (объяснительная, служебная записка, акт, предписание налогового органа или др.);

— в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) укажите дату и номер документа, на основании которого формируете чек коррекции.

Как поступить, если в онлайн-кассе излишек (фактическая сумма наличных превышает итоговые суммы расчетов из отчета о закрытии смены)

В этом случае оприходуйте по ПКО в кассу организации фактически имеющуюся сумму на основании отчета о закрытии смены и оправдательного документа с указанием причин возникновения излишка. Таким документом может быть объяснительная, служебная записка или акт. У документа должны быть дата и номер.

Открыв следующую смену, пробейте чек коррекции на сумму выявленного излишка. В нем укажите следующее:

- признак расчета (тег 1054): «1» — приход;

- тип коррекции (тег 1173): «0» — самостоятельная операция;

- основание для коррекции (тег 1174):

— в реквизите «описание коррекции» (тег 1177) — причину коррекции и документ-основание для коррекции, например: «Не сформирован и не выдан чек, Объяснительная записка кассира-операциониста Золотовой А.В.»;

— в реквизите «дата документа основания для коррекции» (тег 1178) — дату документа, указанного в реквизите «описание коррекции (тег 1177)», например: «05.04.2018»;

— в реквизите «номер документа основания для коррекции» (тег 1179) — номер документа, указанного в реквизите «описание коррекции (тег 1177)», например: «1».

По итогам смены, в течение которой пробит чек коррекции, оприходуйте в кассу по ПКО фактически имеющуюся в ящике ККТ сумму наличных (без учета счетчиков итогов смены по операциям по чекам коррекции (тег 1133)).

Кроме того сообщаем, что на официальном сайте ФНС России forum.nalog.ru размещены Методические рекомендации по формированию кассовых чеков в соответствии с Приказом от 21.03.2017 ММВ-7-20/229@. В данных методических рекомендациях подробно расписаны примеры и реквизиты кассового чека, в том числе стандартный случай, продажа подарочного сертификата и оплата подарочным сертификатом, продажа товара в рассрочку, продажа товара с использованием кредитных средств, замена товара на другой товар вследствие обнаружения недостатков, чек коррекции и др.

Обращаем внимание, что в случае возникновения вопросов по порядку регистрации, применения ККТ нового образца налогоплательщики могут обратиться в любой налоговый орган.

Во всех территориальных налоговых органах Хабаровского края организованы «открытые классы», в рамках которых освещаются вопросы регистрации контрольно-кассовой техники в личном кабинете, преимущества применения контрольно-кассовой техники нового поколения, существующие цены на контрольно-кассовую технику и фискальные накопители, обсуждаются проблемы, с которыми сталкиваются пользователи.

Также на сайте www.nalog.ru Хабаровского края размещен список ответственных лиц с указанием контактных телефонов для связи.

Получить более подробную информацию можно на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

В процессе работы с кассой возникает множество разных ситуаций, в том числе нестандартных.

Мы уже писали о том, как исправить ошибку на онлайн кассе, и сейчас снова хотим поднять тему коррекции расчетов, так как вопросов на практике возникает много.

![]()

Внимание!

Мы рассматриваем алгоритм действий только для кассы, работающей с ФФД 1.05.

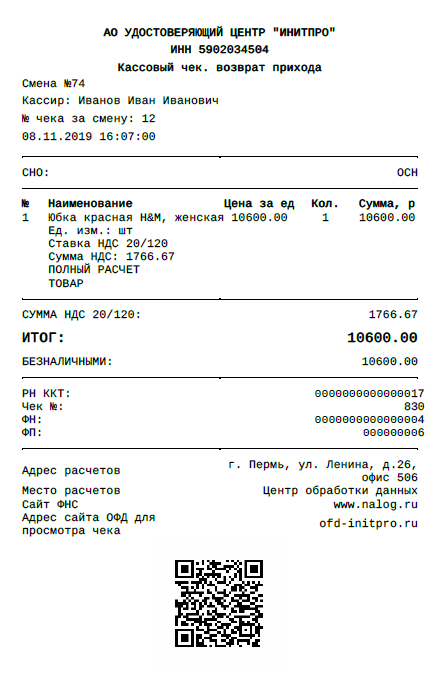

Пример

После проверки кассовых операций было обнаружено две ошибки:

Кассир отбил чек на сумму 10600 рублей, а получил наличными 1060 рублей.

Кассир не пробил чек на сумму, поступившую на расчетный счет от физического лица.

Разберем, в каком из этих случаев создается чек коррекции.

Ситуация №1

Исправить ошибку в расчетах можно на любой кассе, не важно, где пробит первоначальный фискальный документ и сколько времени прошло с его создания.

Создание чека на большую сумму, чем получено от покупателя или клиента, не является административным правонарушением и штраф за неприменение кассы наложен не будет, но исправить расчет все-таки необходимо.

Если чек был ранее пробит, то для исправления ошибки не создавайте чек коррекции. Чтобы исправить ситуацию, сформируйте чек, аналогичный ошибочному, но с признаком «возврат прихода», а затем новый документ с признаком «приход» и правильными реквизитами.

Неверный чек:

В нашем примере пробиваем чек с признаком «возврат прихода» на сумму 10600 рублей

А затем верный чек на сумму 1060 рублей:

Запросите с работника письменное объяснение с подробным изложением причин возникновения ошибки и приложите все три чека. В налоговую инспекцию об этом случае можно не сообщать. Так как было сказано выше такие действия не являются составом административного правонарушения по ст. 14.5 КоАП.

Ситуация №2

Если полученная сумма не была пробита на кассе, применяется чек коррекции . Если выявлено несколько непробитых сумм, то чеки создаются на каждую сумму отдельно.

Один чек коррекции может быть создан только в случае массового технического сбоя, когда невозможность пробить полученные суммы на кассе не зависела от действий ее владельца.

Неприменение кассы, выдача чека на сумму меньше, чем получено от клиента, покупателя – все это состав административного правонарушения и при выявлении влечет за собой наказание в виде штрафа.

Но есть способ избежать наказания, предусмотренный примечанием к ст. 14.5 КоАП, для этого нужно сообщить о нарушении в налоговый орган.

Алгоритм действий:

- запросите письменное объяснение от кассира с описанием ситуации;

- на основании объяснительной записки сформируйте чек коррекции отдельно по каждой непробитой сумме;

- через личный кабинет налогоплательщика на сайте ФНС сообщите о нарушении;

- сохраните оригиналы объяснительной записки и чеков.

Если налоговой инспекции до вашего сообщения было не известно о нарушении и информации достаточно для того, чтобы определить о каком именно нарушении идет речь, ответственность за неприменение кассы не наступит.

Как исправить ошибку в чеке коррекции

До этого мы описывали, как исправить ошибку в обычном чеке, но что делать, если кассир выбил неверный чек коррекции?

Разберемся, как исправить чек коррекции на онлайн-кассе, работающей в ФФД 1.05.

В отличие от ФФД 1.1 в формате 1.05 у чека коррекции отсутствует признак «возврат расхода» или «возврат прихода».

У чека есть два признака расчета:

- «приход» в случае поступления денег в кассу;

- «расход» в случае их выплаты.

Но использовать один для корректировки другого нельзя, так как чек коррекции в формате 1.05 не предусмотрен для исправления проведенных расчетов, другими словами, чеком коррекции нельзя откорректировать ранее созданный чек (Письмо ФНС № ЕД-4-20/15240@ от 06.08.2018).

Чек коррекции и обычный чек с признаком «возврат прихода» или «возврат расхода» друг с другом не связаны и не взаимозаменяемы, поэтому использовать обычный чек для исправления ошибки в чеке коррекции нельзя.

Таким образом, пока в методических указаниях ФНС нет точного пояснения, как исправить ошибочный чек коррекции в ФФД 1.05. Поэтому, чтобы не увеличивать количество неверно оформленных чеков, предлагаем следующий алгоритм действия.

- Составьте акт или возьмите письменное объяснение кассира. В документе подробно объясните, с чем связана ошибка.

- Оригиналы объяснительной записки и чека (чеков) подшейте у себя, а копии этих документов отправьте в налоговую инспекцию через личный кабинет на сайте ФНС или лично передайте инспектору налоговой службы.

- Сделайте письменный запрос в ФНС с просьбой пояснить, как правильно исправить ошибочный чек коррекции на кассе в формате 1.05.

Действуйте в соответствии с полученными рекомендациями налоговой службы.

![]()

![]()

Как отменить ошибочный чек на онлайн-кассе

Максим Демеш

22 мая 2023

1018

В статье расскажем, как аннулировать чек на онлайн-кассе, когда это можно сделать и для чего нужно. Подробно рассмотрим основные виды ошибок, допускаемые кассирами, способы их устранения. Объясним, как избежать штрафов за неправильно пробитый чек.

Оглавление

- Что такое аннулирование чека

- Как аннулировать чек на онлайн-кассе Меркурий 185Ф

- Как аннулировать чек на кассе ШТРИХ-М

- Чек коррекции

- Чек коррекции на кассе АТОЛ

- Как аннулировать чек в программе 1С: Розница

- Как аннулировать ошибочно пробитый чек коррекции

- Как отменить лишний чек коррекции

- Распространенные ошибки

- Как избежать ошибок

- Будет ли наказание за аннулирование чека?

- Вывод

- Частые вопросы и ответы

Что такое аннулирование чека

Часто возникают ситуации, когда кассиры ошибочно проводят расчет с покупателем. В большинстве случаев ошибку можно исправить, но действовать нужно сразу, когда ее удалось обнаружить. Чем быстрее она будет устранена, тем меньше вероятности попасть на штрафные санкции.

Аннулирование чека ― это отмена кассовой операции с признаком «Приход» или «Расход». На онлайн-кассе отмену можно выполнить только тогда, когда чек еще не пробит. То есть, до момента его печати и передачи данных ОФД.

Если чек уже пробит, способ его аннулирования зависит от версии ФФД, используемой при формировании документов. Если касса поддерживает ФФД 1.05, исправить ошибку можно с помощью возврата. ФФД 1.1 и 1.2 «вынуждает» пробивать чек коррекции. Если онлайн-касса вовсе не была использована при расчете, версия формата фискальных документов не имеет значения ― только чек коррекции.

Как аннулировать чек на онлайн-кассе Меркурий 185Ф

Чтобы аннулировать чек на онлайн-кассе Меркурий 185Ф, нужно до завершения продажи отменить операцию. Например, вместо 100 рублей кассир указал 1 000 руб. Чтобы аннулировать чек, нужно нажать на кнопку «РЕЖ», затем ― «ИТ». Операция отменена. Нужно снова нажать «ИТ», чтобы приступить к новой операции.

Как аннулировать чек на кассе ШТРИХ-М

Если во время проведения кассовой операции на ККТ ШТРИХ-М обнаружена ошибка, чек можно аннулировать (если он еще не пробит). Для этого нужно выполнить команду «Отмена чека» одним из двух способов:

- через «Сервис»;

- путем нажатия кнопки «Отмена чека» на программируемой клавиатуре или сенсорном дисплее.

Подтвердить действие. Данные об операции не попадут в фискальную память.

Чек коррекции

Как отменить уже пробитый чек? В последних версиях ФФД для этих целей используется коррекционный документ.

Согласно п. 4 ст. 4.3 ФЗ-54 о применении ККТ, для исправления ошибочного расчета применяется чек коррекции. Пробить его можно после открытия смены, даже если ошибка допущена в другой день.

Чек коррекции содержит один из двух признаков расчета:

- 1 ― коррекция прихода. Формируется в том случае, если субъект хозяйствования оприходует неучтенную выручку. Например, забыли пробить чек или распечатали его, но на меньшую сумму, чем требовалось.

- 2 ― коррекция расхода. Ситуация, обратная предыдущей: неправильно сформирован чек на выдачу денег. Таким способом можно отменить чек возврата.

При формировании коррекционного фискального документа ошибочный чек автоматически аннулируется.

Есть два типа коррекции: самостоятельно (кассир самостоятельно обнаружил ошибку) или по предписанию (нарушение выявил инспектор ФНС). Обратите внимание на то, что его нужно формировать на каждый ошибочный документ. Нельзя исправить сразу несколько чеков одним.

Как выглядит чек коррекции, видно на фото (на примере документа, сформированного на онлайн-кассе Эвотор).

Если кассир обнаружил ошибку при расчетах, ему нужно сразу пробить чек коррекции. Раньше государство требовало передавать его в ФНС вместе с объяснительной запиской и актом о выявлении недостачи либо излишков денежных средств. Но с 2020 г. в этом больше нет необходимости. Достаточно представить лишь чек коррекции.

Чек коррекции на кассе АТОЛ

Перед тем как аннулировать чек на онлайн-кассе АТОЛ, нужно сформировать корректировочный документ. Общей инструкции не существует. Последовательность действий зависит от модели ККТ и особенностей управления. Оформить чек коррекции можно на самой кассе АТОЛ или через драйвер. Рассмотрим оба варианта.

Где следить за ситуацией

Главные новости — в нашем Телеграме

Подпишитесь, чтобы быть в курсе последних новостей бизнеса и изменений законодательства

Подписаться

Чтобы пробить чек коррекции через драйвер АТОЛ, нужно подключить онлайн-кассу к ПК. Установить ПО на компьютер, если это не было сделано ранее. По умолчанию он сохраняется в меню «Пуск». Далее нужно открыть «Все программы» → «АТОЛ» → «Драйвер ККТ v.10» → «Тест драйвера ККТ».

Пробиваем чек коррекции через драйвер 10.1.0 на АТОЛ:

- 1. Подключаем онлайн-кассу к компьютеру. Обратите внимание, что смена должна быть открыта. Если нет ― откройте.

- 2. Откроется окно. Ставим отметку около «Включено». Слева кликаем по кнопке «Чек».

- 3. Выставляем «Чек коррекции расхода» (или прихода, если нужно корректировать операцию по выдаче денежных средств).

- 4. Переходим в раздел «Основание коррекции». Во всплывающем окне указываем тип коррекции (по предписанию или самостоятельно), дату, описываем причину формирования коррекционного чека. Подтверждаем кнопкой «Ок».

- 5. Нажимаем «Открыть чек», вводим сумму корректировки, выбираем «Регистрация» — «Закрыть чек».

Готово, будет распечатан чек коррекции.

Еще один вариант, как аннулировать выбитый чек и сформировать корректировочный — на самой кассе АТОЛ (без использования драйвера). На примере АТОЛ 90Ф:

- 1. Нажмите 6 раз «Х».

- 2. На дисплее увидите надпись «6 — СП».

- 3. Нажмите комбинацию «ВВ» — сумма — «ВВ» — «ИТ».

Будет сформирован чек коррекции расхода. Чтобы пробить коррекционный фискальный документ с признаком расчета «Приход», на первом этапе нажмите 5 раз кнопку «Х».

Как аннулировать чек в программе 1С: Розница

Как отменить чек в программе 1С. Рассмотрим на примере конфигурации «1С: Розница».

Если покупатель отказался от покупке раньше, чем был произведен расчет, чек можно аннулировать. Для этого используется функционал программы 1С. В нижней панели рабочего места кассира есть кнопка «Аннулир. чека». Достаточно ее нажать, чтобы прекратить операцию.

Как аннулировать ошибочно пробитый чек коррекции

Иногда возникают ситуации, когда нужно аннулировать ошибочно пробитый чек коррекции. Недочет в данном случае можно исправить в 2 этапа:

- 1. Аннулировать ошибочный чек коррекции путем формирования нового коррекционного документа, который отображает обратную операцию. То есть, содержит противоположный признак расчета и те же ошибочные данные, допущенные в первоначальном чеке коррекции.

- 2. Пробить чек коррекции повторно, но уже с правильными данными.

Суть заключается в том, чтобы отменить неправильный чек коррекции и пробить новый фискальный документ, но уже с верными данными.

Как отменить лишний чек коррекции

Пример. Кассир пробивает чек, и в этот момент касса отключается или ломается. Решив, что чек сформирован не был, после включения кассы пробили чек коррекции на эту сумму. Однако позже выясснилось, что оба чека успешно прошли. Теперь нужно отменить лишний чек коррекии.

Для омтены лишнего чека коррекции сформируйте чек коррекции на «Возврат прихода», и в поле «Дополнительный реквизит» укажите фискальный признак (ФП) лишнего чека. В этом случае выручка кассы будет уменьшена, и ошибочный чек свяжется с чеком, который его отменил.

Если вы работаете с форматом фискальных данных ФФД 1.05, то вместо признака расчета «Возврат прихода» сформируйте чек с признаком «Расход».

Распространенные ошибки

Главная причина ошибок, допущенных кассирами, — невнимательность. Играет роль человеческий фактор. Распространенные ошибки при расчетах с покупателями:

- Пробита большая сумма, чем требуется. Такие ошибки часто происходят при внесении в документ большого перечня товарных позиций. Например, если покупатель неплохо закупился в магазине. Кассир может ошибиться и дважды пробить товар. Возможно, этот недочет останется без внимания. Но нередко покупатель начинает подозревать, что его обманули, и приходит с жалобой в магазин. Если претензий не поступило, можно сформировать чек с признаком «Возврат прихода», оставив деньги в кассе. Если покупатель вернулся, придется делать чек коррекции. В любом случае, при очередной инвентаризации будет выявлен излишек в товаре.

- Пробитая сумма меньше, чем нужно. В данном случае гораздо меньше вероятности, что покупатель обнаружит ошибку и вернется, чтобы отдать деньги. Как правило, расхождения выявляет сам кассир и пробивает чек коррекции.

- Неправильная форма расчета (выполнена операция наличными, когда нужно было провести безналичный расчет). Виновником может оказаться, как кассир, так и покупатель, который заранее не уведомил о предпочтительном способе оплаты. Если операция проведена в форме наличного расчета, а клиент предъявил банковскую карту, решить проблему можно путем возврата прихода. После этого нужно повторно выполнить операцию.

- Ошибка при выдаче денежных средств. Чаще всего проблема возникает при осуществлении деятельности, связанной с оказанием услуг. Как пример, можем привести приемку металлолома или вторичного сырья. Не исключены случаи ошибок в розничных торговых точках, где кроме торговли, действует дополнительный сервис (например, магазины бытовой техники). В таких случаях можно аннулировать ошибочно пробитый чек, сделав возврат расхода, а после распечатать правильный.

Нередко ошибки при расчетах не зависят от продавца и покупателя, а причиной выступает технический сбой. Например, во время проведения операции отключили свет или возникли нарушения в работе программного обеспечения.

Как избежать ошибок

Первое правило, которое поможет избежать ошибок при расчетах с покупателями, ― грамотное обучение и своевременная аттестация персонала. Кассир должен знать свою работу и понимать, какую ответственность несет за нарушения. Сотрудники должны уметь правильно пробивать чеки, понимать, когда их можно аннулировать, а когда нужно формировать коррекцию.

Автоматизация предприятия снижает вероятность ошибок, возникающих из-за человеческого фактора. Внедрение программно-аппаратного комплекса облегчает выполнение рутинных операций, сокращает временные затраты.

Будет ли наказание за аннулирование чека?

Как правило, если ошибку обнаружил кассир раньше, чем об этом узнали проверяющие органы, наказание не последует. Если чек коррекции сформирован по предписанию, вынесенному сотрудниками ФНС, кассир несет ответственность.

В зависимости от степени нарушения, инспектор может наложить административный штраф или обойтись предупреждением. Главное, чтобы ошибки не возникали систематически, иначе административная ответственность будет неминуема.

Вывод

Если допущена ошибка в расчетах, есть несколько вариантов ее исправления, что зависит от ситуации. Когда операция не завершена, и чек не распечатан, ее можно просто отменить.

Если расчет произведен, но обнаружена ошибка, достаточно сделать возврат (ФФД 1.05) и повторно провести расчет или пробить чек коррекции (ФФД 1.1 и ФФД 1.2).

Как отменить чек на онлайн-кассе или сформировать коррекционный фискальный документ, подробно изложено в руководстве пользователя, разработанном к конкретной модели ККТ.

Частые вопросы и ответы

Если ошибка обнаружена после закрытия смены, исправить ее можно с помощью печати чека коррекции. Он формируется после открытия следующей смены и аннулирует ранее созданный документ.

В приложении «Мой налог», которое используют самозанятые для фиксирования доходов, предусмотрена функция аннулирования чека. Она используется в двух случаях: при возврате денег покупателю (фискальный документ удаляется полностью, нужно указать причину) и при некорректно введенных данных (программа формирует новый чек с прежней датой).

Пробивать чек на следующий день после поступления средств на расчетный счет или получения наличных нельзя, это будет нарушением. Он формируется сразу после расчета с покупателем. Подтверждением оплаты является бумажный, а по желанию клиента и электронный чек, выданный ему на руки.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна поддержка в работе онлайн-кассы?

Не теряйте время, мы окажем бесплатную консультацию и поставим вашу кассу на обслуживание.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как исправить ошибку в кассовом чеке

Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе. Иногда ошибка возникает не по вине сотрудника…

618

Узнать больше

Номенклатура в чеке — как указывать обязательную номенклатуру с 2021

С 1.02.2021 номенклатура в чеке указывается всеми ИП и организациями. Требования вступили в силу на основе приказа ФНС № ЕД-7-20/662 от 14.09.2020. Для индивидуальных предпринимателей на спецрежимах ― это новшество….

804

Узнать больше

Электронный кассовый чек — как сформировать и отправить

Электронные чеки появились вместе с переходом на онлайн-кассы. Применение чеков в электронной форме, как и бумажных регламентирует 54 Федеральный закон о ККТ. Когда и кто должен использовать чеки в электронной…

383

Узнать больше

Чек коррекции на онлайн-кассе

Чек коррекции на онлайн-кассе нужен при внесении изменений в ранее произведенные расчеты. Такой документ применяется для коррекции ошибок, нарушений и его правомерность установлена 54 Федеральным законом от 2003 г. (пункт…

357

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма