Библиографическое описание:

Тюфтин, Т. А. Производственный потенциал как фактор повышения результативности деятельности промышленного предприятия / Т. А. Тюфтин. — Текст : непосредственный // Молодой ученый. — 2019. — № 2 (240). — С. 287-291. — URL: https://moluch.ru/archive/240/55418/ (дата обращения: 20.05.2023).

В статье рассматриваются понятия и категории, относящиеся к определению производственного потенциала промышленного предприятия и управления результативностью его деятельности. Осуществляется исследование факторов, влияющих на эффективность использования производственного потенциала промышленного предприятия и на эффективность производства в целом.

Ключевые слова: производственный потенциал, промышленное предприятия, управление результативностью, эффективность деятельности промышленного предприятия.

Основным направлением повышения результативности деятельности промышленного предприятия в условиях жесткой конкуренции, когда перед предприятиями стоит задача не просто завоевать свое место на рынке, но удержать его, обеспечивая принцип рационального использования существующих ресурсов и эффективности производственно-хозяйственной деятельности, одним из наиболее значимых рыночных ресурсов и ведущим преимуществом конкурентной борьбы становится производственный потенциал.

Для реализации данного принципа необходимо проведение объективного анализа производственного потенциала, с последующей выработкой стратегии развития и оптимального включения в производственно-хозяйственную деятельность предприятия, что в свою очередь обуславливает необходимость дискурсивного анализа понятий и категорий, относящихся к определению производственного потенциала, управления результативностью, эффективности деятельности промышленного предприятия и выявления, и описания взаимосвязи данных категорий.

Понятие «потенциал» в срезе исследуемого вопроса охватывает средства, резервы и возможности, которые могут быть использованы при решении определенных задач или для достижения поставленной цели [3,4,5].

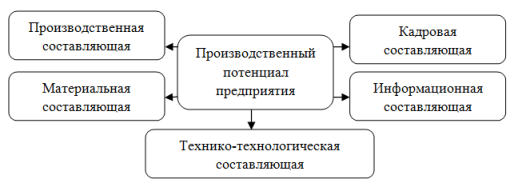

«Производственный потенциал» характеризуется максимальным объемом выработки продукции, которого можно достигнуть при существующем комплексе факторов производства (оборудование, труд, капитал), уровне технологического прогресса и системе организации производства (рис.1) [6].

Рис. 1. Структура производственного потенциала промышленного предприятия

Как и любая динамичная система, производственный потенциал промышленного предприятия нуждается в управлении, которое обычно сводится к формированию системы эффективного использования имеющихся ресурсов в ходе производственного процесса.

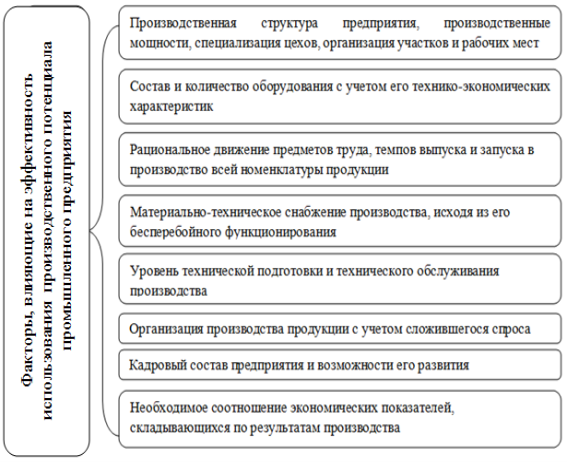

Управление эффективностью деятельности промышленного предприятия заключается в разработке комплекса мероприятий, нацеленных на воплощение стратегии предприятия посредством выполнения его планов в виде конкретных результатов, и разработанных с учетом всех факторов, оказывающих наиболее существенное влияние на эффективность использования производственного потенциала промышленного предприятия (рис. 2) [1].

Рис. 2. Факторы, влияющие на эффективность использования производственного потенциала промышленного предприятия

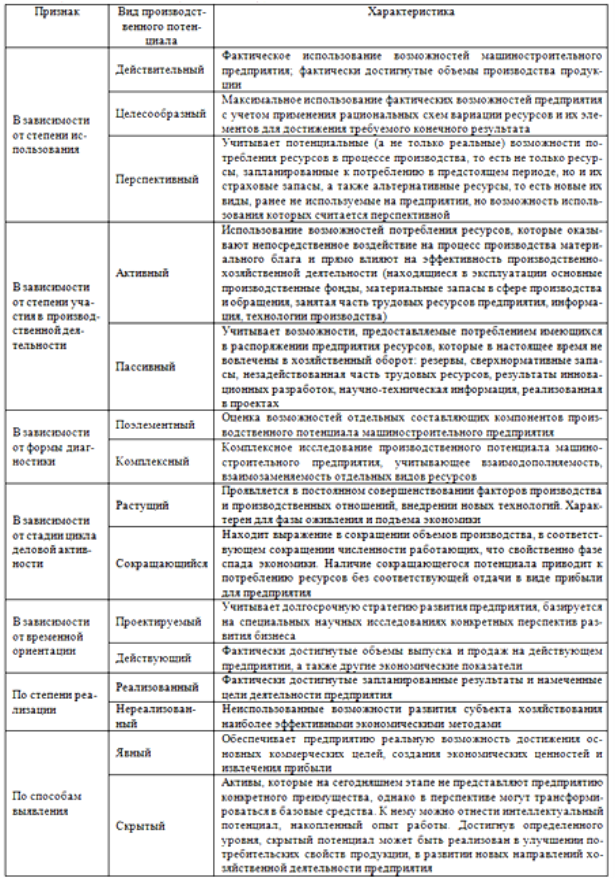

Для проведения объективной оценки существующего показателя эффективности использования производственного потенциала разделяют его активную и пассивную составляющие, а также выявляют экстенсивные и интенсивные направления его развития. Помимо этого, при проведении комплексного анализа состояния производственного потенциала промышленного предприятия и определения уровня его развития, производственный потенциал можно классифицировать по ряду других важнейших признаков и характеристик (табл. 1).

Также существенное влияние на обоснованный выбор структуры производственного потенциала оказывают цели производственно-хозяйственной деятельности предприятия, исходя из чего и формируются ресурсная база, технико-технологическое оснащение производства и трудовой капитал предприятия [2]. Иными словами, производственный потенциал промышленного предприятия находится в зависимости от ресурсного комплекса предприятия, и возможности его трансформации в конкретные результаты в ходе производственного процесса.

Таблица 1

Классификация производственного потенциала промышленного предприятия

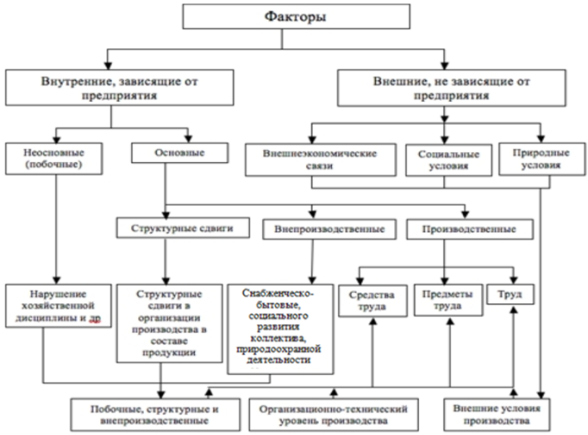

Далее целесообразно привести факторы, влияющие на эффективность производства на промышленном предприятии (рис.3).

Рис. 3. Факторы, влияющие на эффективность производства на промышленном предприятии

На основании вышеизложенного можно сделать вывод, что эффективность деятельности промышленного предприятия неразрывно связана с уровнем развития его производственного потенциала в целом, и его элементов в частности. Потому что они выступают основными производительными силами, которые формируют результативность деятельности промышленного предприятия посредством создания конгруэнтной системы и выбора методики управления производственным потенциалом, направленной на результативность производственной деятельности, а соответственно и на повышение эффективности деятельности промышленного предприятия. Таким образом, оценка накопленного производственного потенциала, разработка стратегии развития и вовлечения его в производственно-хозяйственную деятельность промышленного предприятия, формирование соответствующей системы и механизма управления производственным потенциалом являются задачами, первостепенной важности для обеспечения эффективности использования имеющихся ресурсов и результативности производственно-хозяйственной деятельности промышленного предприятия в условиях рынка.

Литература:

- Ковтуненко А. В., Лебедева Н. Н. Методические подходы к оценке производственного потенциала предприятия и эффективности его использования // Школа университетской науки: парадигма развития. — 2014. — № 2(12). — c. 35–38.

- Лютова, И. И. К вопросу об оценке экономического потенциала промышленного предприятия / И. И. Лютова // Вестник Адыгейского государственного университета. Серия 5: Экономика. — 2013. — № 3 (127). — С. 279–285. — URL: http://cyberleninka.ru/article/n/k-voprosu-ob-otsenke-ekonomicheskogo-potentsiala-promyshlennogo-predpriyatiya (дата обращения: 13.10.2018).

- Попов, М. С. Использование категорий потенциала в системе принятия решений по управлению производственно-инновационной деятельностью предприятия / М. С. Попов, П. П. Лутовинов // Вестник ЮУрГУ. Серия: Экономика и менеджмент. — 2010. — № 20 (196). — С. 57–62. — URL: http://cyberleninka.ru/article/n/ispolzovanie-kategoriy-potentsiala-v-sisteme-prinyatiya-resheniy-po-upravleniyu-proizvodstvenno-innovatsionnoy-deyatelnostyu(дата обращения: 06.10.2018).

- Посошкова Е. В. Производственный потенциал и его взаимосвязь с другими потенциалами. // Коллекция электронных документов. [Электронный ресурс]. — Режим доступа: http://www.alldocs.ru/download/index.php?id=5046.

- Хомутов, А. В. Эволюция научных взглядов на производственный потенциал промышленного предприятия / А. В. Хомутов // Вестник Костромского государственного университета им. Н. А. Некрасова. — 2011. — Т. 17. — № 4. — С. 272–276.

- Япарова-Абдулхаликова Г. И., Тусупбекова А. М. Производственный потенциал: подходы к определению и оценке // Современные тенденции развития социально-экономических систем: материалы Международной научно-практической конференции, Уфа: Изд-во: Башкирский государственный университет, 2014. — c. 72–76.

Основные термины (генерируются автоматически): промышленное предприятие, производственный потенциал, производственно-хозяйственная деятельность, управление результативностью, эффективность деятельности, эффективность использования, эффективность производства, производственно-хозяйственная деятельность предприятия, производственный процесс, существенное влияние.

Производство, являясь главной сферой хозяйственной деятельности, влияет на социально-экономическое развитие и обеспечивает большую часть экономических процессов. Оно может быть представлено как самостоятельный объект экономической оценки. Однако здесь есть свои методологические сложности. Каким образом их можно преодолеть?

Основные положения методологии

В соответствии с известной парадигмой, производственный потенциал – это:

1) Реальный объем продукции, который возможно произвести при полном использовании имеющихся ресурсов;

2) Имеющиеся и потенциальные возможности производства, наличие факторов производства, обеспеченность его определяющими видами ресурсов [1].

Данные понятия воплощают в себе полное противоречие. Если первое определяет выпуск за счет наличных ресурсов, то второе, наоборот, – ресурсы для обеспечения выпуска. Чем же действительно является производственный потенциал – выпуском или ресурсами?

Исследуя производственный потенциал страны, региона, предприятия нельзя не упомянуть более общее понятие – потенциал экономический.

Экономический потенциал – совокупная способность отраслей народного хозяйства производить промышленную и сельскохозяйственную продукцию, осуществлять капитальное строительство, перевозки грузов, оказывать услуги населению в определённый исторический момент. Экономический потенциал определяется:

- количеством трудовых ресурсов и качеством их профессиональной подготовки,

- объёмом производственных мощностей промышленных и строительных организаций,

- производственными возможностями сельского хозяйства,

- протяжённостью транспортных магистралей и наличием транспортных средств,

- развитием отраслей непроизводственной сферы,

- достижениями науки и техники,

- ресурсами разведанных полезных ископаемых,

т. е. элементами, составляющими в совокупности производительные силы общества. Экономический потенциал зависит от размеров национального богатства [2].

Приведенное определение экономического потенциала вообще не подлежит какому-либо осмыслению. Здесь есть все: способности, люди, возможности, отрасли, инфраструктура, природные ресурсы, национальное богатство. Как все это можно одновременно измерить, оценить и что даст такая оценка? По логике, экономический потенциал должен включать в себя производственный, но каким образом – тоже вопрос, на который в настоящее время нет ответа. Кроме того, в определении экономического потенциала присутствуют параметры, которые нельзя определить прямым измерением (профессиональная подготовка, достижения науки и техники, ресурсы разведанных полезных ископаемых и др.), что затрудняет расчет.

По мнению Ю.В.Ерыгина и Т.Р.Улицкой, потенциал в общем понимании рассматривается как совокупность источников, возможностей, средств и запасов, которые могут быть приведены в действие, использованы для достижения определенной цели. Однако потенциал является чем-то большим, чем просто заданный набор определенных возможностей системы для эффективного функционирования при различных целях. Потенциал является базовым элементом предприятия, объединяющим в себе цели, движущие силы и источники его развития. Его содержание определяют следующие характеристики:

- потенциал является динамической характеристикой и проявляется только в процессе его использования;

- использование потенциала должно сопровождаться его ростом;

- процесс использования и наращивания потенциала является непрерывным и дополняет друг друга [3].

Данное ранее определение потенциала имеет свои недостатки. По указанным признакам потенциал не может быть динамической характеристикой, так как в широком научном понимании – это запас, то есть “статика”, причем приведенная к определенному моменту времени. Использование потенциала не обязательно сопровождается его ростом. Как раз наоборот, использование снижает производственный потенциал, если не предусмотрено его воспроизводство. Процесс использования и наращивания потенциала, как правило, не является непрерывным и не дополняет друг друга. То есть в реальной экономике все происходит не так, как указано в определении.

Известна характеристика экономического потенциала как комплекса, включающего ряд взаимосвязанных составляющих.

Исходя из определения потенциала как материальной основы хозяйственных систем, можно выделить следующие виды потенциалов:

- природно-ресурсный или, в более широком смысле, эколого-экономический потенциал, учитывающий уровень экологического благополучия территории и ее рекреационные возможности;

- производственный потенциал, который включает в себя инвестиционный потенциал (когда инвестиции направляются на развитие или обновление основных фондов);

- инновационный потенциал, отражающий научно-технические факторы функционирования хозяйственных систем. К нему непосредственно примыкает образовательный потенциал. В сумме их можно характеризовать как интеллектуальный потенциал, включающий в себя культурный уровень народа данной страны или региона;

- трудовой (кадровый) потенциал, учитывающий масштабы и качественные факторы трудовых ресурсов. Денежная оценка трудового потенциала предприятия, учитывающая качественные факторы (квалификация, здоровье, структура и т. п.) рассматривается как кадровый потенциал и является важной составляющей цены предприятия.

В экономической литературе используется также такие понятия, как финансовый потенциал, экспортный потенциал, потенциал интеграционных связей и т. п., играющие роль частных характеристик экономического потенциала страны [4].

Данное определение дает основу для классификации экономического потенциала, наиболее точно отражающей возможности хозяйственных систем, однако имеет некоторые недостатки. Указанные составляющие экономического потенциала не представляют собой структурированной системы. Отсутствуют рациональные пропорции составляющих потенциала, не определены объективные единицы измерения, а также способы интеграции составляющих в общий экономический потенциал.

Существует классификация экономических категорий, предложенная французским исследователем Жилем Делезом в работе “Природа потоков”. Ссылаясь на труды известного специалиста по потокам в политической экономии Даниэля Антье и его работу “Потоки и запасы”, а также на результаты собственного анализа, он предложил следующий понятийный аппарат экономических потоков: “С точки зрения экономики, потоком можно назвать значение некоторых количеств услуг или денег, передаваемых от одного полюса к другому. Это то, что течет от одного полюса к другому, что входит и выходит, а запас – это то, что представлено как материальное или юридическое владение одного из рассмотренных полюсов; здесь мы хорошо видим коррелятивный характер двух понятий” [5].

В этой связи экономическое действие может порождать поток, а экономический потенциал – запас. В результате такого подхода экономическая система описывается наиболее рационально и адекватно.

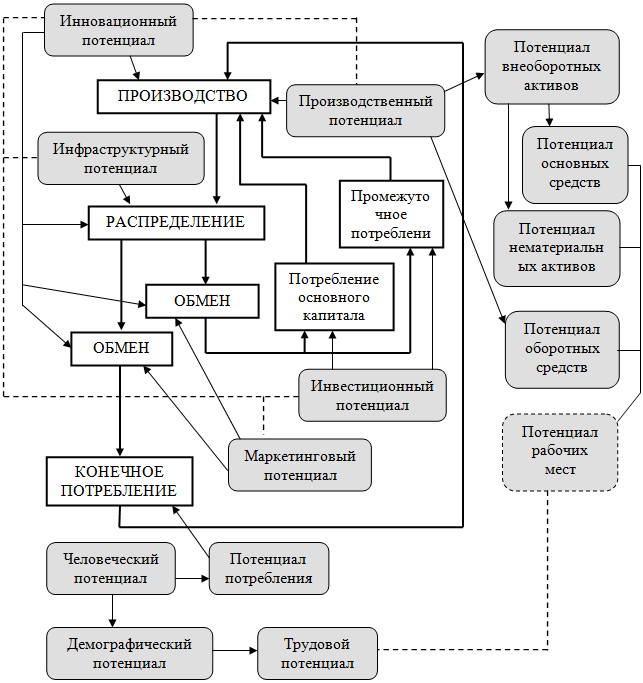

Для раскрытия сущности экономического потенциала рассмотрим его структуру, выведенную из воспроизводственного цикла, представленного на рис. 1.

Рис. 1. Вывод понятия экономического потенциала из воспроизводственного цикла

Как известно, воспроизводственный цикл начинается с производства, далее осуществляется распределение, затем – обмен и потребление (на это указывал еще К.Маркс). Завершение процесса потребления дает сигнал экономической системе, и воспроизводственный цикл повторяется. В реальной экономике указанные фазы воспроизводства, как правило, сдвинуты во времени и накладываются на множество факторов. Поэтому процесс выглядит как непрерывный кругооборот ресурсов, товаров, финансов, факторов производства.

На представленной схеме экономический потенциал распределен по фазам воспроизводственного цикла. При этом производственный потенциал относится к фазе цикла “производство” и включает в себя потенциал внеоборотных активов, потенциал оборотных средств и интегрированный потенциал рабочих мест.

К фазе цикла “производство” относится также воспроизводственный или инвестиционный потенциал, который обеспечивает промежуточное потребление и потребление основного капитала. Фаза цикла “распределение” характеризуется инфраструктурным потенциалом экономической системы и определяется ее способностью обеспечивать обменные операции. Обмен осуществляется в рыночных условиях (между институциональными единицами) или в плановом порядке (внутри институциональной единицы).

Фаза цикла “обмен” отображает рыночные отношения в экономике и характеризуется маркетинговым потенциалом. Маркетинговый потенциал определяет промежуточное и конечное потребление в системе, а также потребление основного капитала. При этом устанавливается функциональная зависимость между маркетинговым и инвестиционным потенциалами. Конечное потребление определяет новый цикл производства и, соответственно, промежуточного потребления. Человеческий потенциал определяет потенциал потребления, демографический и трудовой потенциалы. Потенциал потребления формирует величину конечного потребления на соответствующей фазе цикла. Трудовой потенциал функционально связан с потенциалом рабочих мест и, соответственно, с производственным потенциалом. Инновационный потенциал функционально связан с производственным, инфраструктурным, маркетинговым, инвестиционным потенциалами и влияет на фазы цикла: “производство”, “распределение”, “обмен”.

Как видно из схемы, представленной на рис.1, рассматриваемые виды экономического потенциала функционально объединены в общую структуру, причем связи потенциалов определяют ее рациональные пропорции. Из этого следует, что каждый из рассмотренных видов экономического потенциала должен иметь строго определенное значение. Это позволит оптимизировать потери в экономической системе.

Экономический потенциал является интегральной функцией перечисленных составляющих потенциалов с учетом их взаимосвязей.

Количественные и качественные оценки потенциала в экономике

Рассмотрим экономическую систему, в которой действует воспроизводственный цикл.

Количественные оценки работы системы целесообразно выражать в категориях “затраты – выпуск”, как это предложил В. Леонтьев. При этом величина выпуска, измеренная в натуральных или стоимостных показателях, будет отражать экономические характеристики системы. Однако выпуск экономики должен быть потреблен в условиях существования воспроизводственного цикла. Следовательно, необходимо учитывать не только возможности выпуска экономики, но и возможности потребления выпущенной продукции, которые не всегда соответствуют друг другу. Например, увеличение потребления в экономической системе предусматривает рост выпуска, то есть новые потенциальные возможности. Снижение потребления, наоборот, ограничивает выпуск. В результате мы получаем некоторую потенциальную количественную характеристику, которая определяется замкнутостью экономической системы.

Качественные оценки экономического потенциала являются относительными показателями, позволяющими определить эффективность его использования. Так, например, сравнение нескольких экономических систем по основным показателям позволяет определить их относительную эффективность и конкурентоспособность. В одной экономической системе за счет изменений определенных факторов могут существенно изменяться показатели «затрат – выпуска», что позволяет делать выводы о качественной стороне потенциала. Ввиду специфичности их оценок, на практике качественные показатели целесообразно отражать относительными единицами или индексами.

В экономике различают горизонтальные и интегральные индексы и системы индексации. Горизонтальные индексы представляют собой отношение изменений одного параметра в различные периоды времени (горизонтальная ось времени). Индексы динамики отражают изменения параметра в заданном временном интервале. Вертикальные индексы представляют собой отношения нескольких параметров (вертикальная ось значений) для строго определенного, единого времени. Примером вертикальной индексации является рейтинг нескольких субъектов в конкретное время.

Понятие потенциала распространяется как на количественные, так и на качественные характеристики экономической системы и ее отдельных элементов. Если представить потенциал в виде некоторого запаса, мы получим базовое понятие для рассматриваемой экономической категории: «Потенциал – это обобщенный запас в экономической системе, накопленный в прошлых периодах, который может быть использован в текущей экономической деятельности».

При этом обобщенный запас следует трактовать не только как наличные ресурсы, но и как управление, сформированные институты, инфраструктуру, уровень жизни населения и др. Учитывая непрерывность воспроизводственного цикла в экономической системе, тенденции изменения выпуска (тренд) с учетом ограничений потребления могут наиболее релевантно отражать потенциальную функцию системы, то есть характеризовать возможности экономики. Следовательно, тренд выпуска, выраженный в натуральных или стоимостных показателях, по своей экономической сути эквивалентен экономическому потенциалу.

Потенциал в экономике целесообразно отождествлять с трендами основных показателей экономической системы, причем это относится как к количественным, так и к качественным показателям.

Таким образом, определяя тренд функционирования экономической системы в прошедшем, нормированном временном интервале можно релевантно отображать величину потенциала. Тренд определяется аппроксимирующими функциями (среднеарифметической, линейной, квадратичной, полиномиальной и др.), позволяющими получить дивергенцию потенциала по параметру тренда.

Абсолютное и относительное значения потенциала

Особенности экономической системы заключаются в невозможности релевантного отображения всех ее параметров. Так, например, в производстве наличные ресурсы, запасы, технологические процессы, управляющие действия не могут гарантировать предполагаемую величину выпуска. Более того, в стоимостном выражении выпуск не может быть детально разложен на составляющие элементы затрат и процесса производства (параметры), так как параметры включают материальную и нематериальную составляющие. Одно и то же управляющее действие или качество производственного процесса при определенных условиях могут формировать совершенно разные объемы выпуска в стоимостном выражении. Следовательно, прямое перенесение стоимости материального выпуска на нематериальное управляющее действие будет некорректным. Выходом из создавшегося положения является переход к описанию экономических процессов и потенциалов в абсолютных и относительных показателях. При этом абсолютные значения определяют материальные составляющие, которые можно измерить в натуральных и стоимостных величинах. Относительные значения используются как некоторые безразмерные коэффициенты, определяющие нематериальные составляющие и дополняющие абсолютные значения производственного потенциала.

Производственный потенциал в составе экономического потенциала

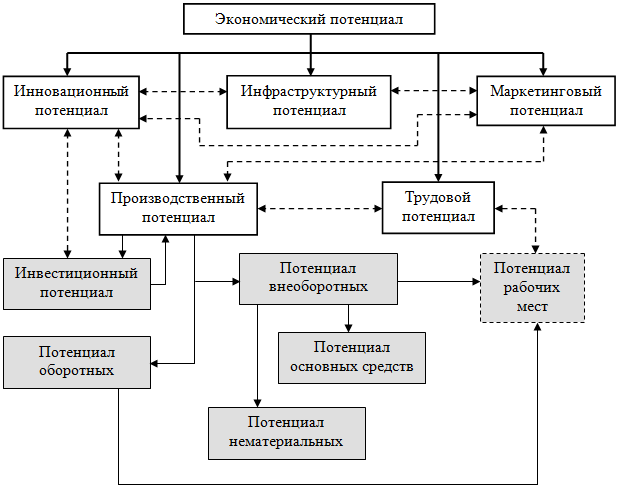

Анализ структуры экономического потенциала позволяет определить взаимосвязи производственного и экономического потенциалов. Это показано на схеме (рис.2).

В соответствии с существующими взглядами на проблему, экономический потенциал включает в себя инновационный, производственный, инфраструктурный, маркетинговый и трудовой потенциалы.

Производственный потенциал включает следующие составляющие: потенциал внеоборотных активов, потенциал оборотных средств, потенциал рабочих мест, инвестиционный потенциал. На схеме пунктирными линиями указаны функциональные взаимосвязи между составляющими потенциалами.

Рис. 2. Структура экономического потенциала

Производственный потенциал входит в состав экономического потенциала. Он функционально связан с трудовым, инновационным и маркетинговым потенциалами. На системном уровне именно производственный потенциал формирует рабочие места, которые выступают в качестве функциональной обратной связи для трудового потенциала. В результате происходит сбалансированное перераспределение потоков и запасов в системе; потенциалы структурируются. Определение весов составляющих экономического потенциала в структуре является важной задачей научного исследования, так как дает возможность определять состояние системы и делать объективные прогнозы.

Воспроизводственный цикл в системе национального счетоводства

Рассмотрим воспроизводственный цикл в показателях СНС и экономической статистики [6]. Особенностью СНС является отражение воспроизводства в группе последовательно связанных счетов по принятой в мировом экономическом сообществе системе статистических наблюдений. Счета сформированы в стоимостных показателях. Они охватывают операции производства, образования дохода, распределения дохода, использования дохода и накопления капитала, то есть отражают основные фазы воспроизводственного цикла в экономике. На основе данных отдельных статей счетов в стоимостном выражении произведем сопоставления показателей СНС, характеризующих отдельные составляющие экономического потенциала. Такой подход позволяет объективно определить веса составляющих элементов. Это является важным условием формирования структуры экономического потенциала.

Для примера воспользуемся статистикой секторальных счетов Украины [7] за 2010 год. В табл.1 представлены виды потенциалов, сопряженные с ними показатели СНС и статистики, объемы, выраженные в стоимостных показателях и веса, рассчитанные в процентах к выпуску экономики.

Анализ представленной таблицы позволяет сделать вывод о структуре экономического потенциала, в котором основную долю составляют потенциал производства (73,8%), потенциал оборотных фондов (60%), потенциал добавленной стоимости (35,1%), маркетинговый потенциал (11,8%), трудовой потенциал (22,6%). Потенциал дохода (12,4%) является комбинированным, отражает процессы потребления и сбережения, что обеспечивает замкнутость цикла воспроизводства.

Таблица 1. Определение структуры экономического потенциала.

| № | Наименование потенциала | Показатель СНС и статистики | Объем, млн. грн. | Вес, % |

|---|---|---|---|---|

| 1. | Экономический потенциал | Выпуск экономики | 2388289,0 | 100,0 |

| 2. | Производственный потенциал | Выпуск производства (НФК) | 1761515,0 | 73,8 |

| 3. | Потенциал оборотных фондов | Промежуточное потребление (НФК) | 1434130,0 | 60,0 |

| 4. | Инвестиционный потенциал | Потребление основного капитала | 115338,0 | 4,8 |

| 5. | Потенциал добавленной стоимости | Добавленная стоимость | 838821,0 | 35,1 |

| 6. | Инновационный потенциал | Инновации | 8045,5 | 0,3 |

| 7. | Маркетинговый потенциал | Розничный товарооборот | 280890,0 | 11,8 |

| 8. | Трудовой потенциал | Заработная плата | 540651,0 | 22,6 |

| 9. | Расхождение | Потери в экономической системе | 2929,0 | 0,1 |

| 10. | Потенциал дохода | Чистая прибыль, смешанный доход | 295241,0 | 12,4 |

Полученные веса составляющих потенциалов дают возможность производить объективные оценки экономической системы и ее потенциальных возможностей. Учитывая инерционность и замедленность экономических процессов, полученные веса можно принять как стационарные.

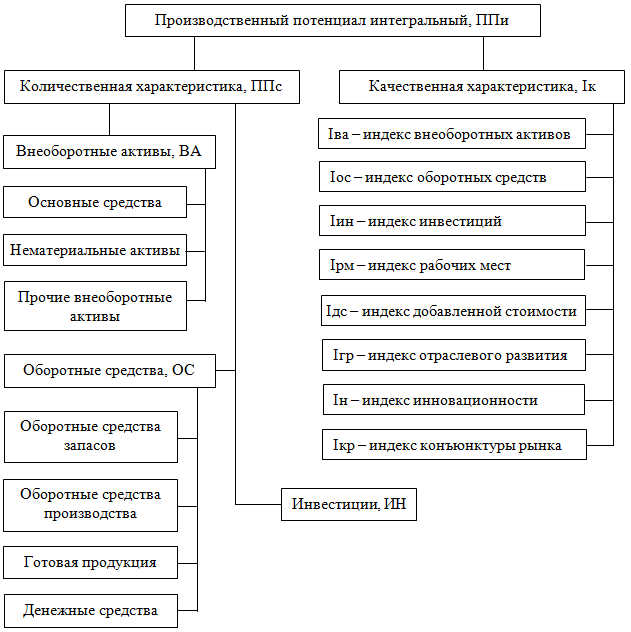

Структура производственного потенциала

Производственный потенциал представляет собой комплексный показатель производительной деятельности в экономической системе, включающие количественную и качественную характеристики. По существующей традиции, производственный потенциал определялся исключительно количественными характеристиками – ресурсами производства. К ресурсам относят: внеоборотные активы, оборотные фонды, инвестиции, выраженные в стоимостных показателях. Таким образом, мы должны были оперировать простой стоимостью ресурсов, которая в процессе производства переносится на готовую продукцию. При определенных условиях это рассматривалось как производственный потенциал.

Однако в современной экономике количественных оценок производственного потенциала становится явно недостаточно. Отдельно взятая стоимость ресурсов не дает представления о качественных характеристиках производства. Это потребовало введения дополнительных относительных измерителей производственного потенциала, которые должны более точно определять (усиливать или снижать) эффективность количественных характеристик.

Структура производственного потенциала представлена на рис.3.

Рис. 3. Структура производственного потенциала

Количественные характеристики производственного потенциала в стоимостном выражении определены как внеоборотные активы, оборотные средства и инвестиции.

Внеоборотные активы имеют следующую структуру: основные средства, нематериальные активы, прочие внеоборотные активы.

Оборотные средства включают: оборотные средства в запасах, оборотные средства в производстве, готовую продукцию, денежные средства.

Инвестиции являются самостоятельным блоком структуры, их классификация в данной работе не рассматривается.

Производственный потенциал включает в себя, помимо перечисленных количественных характеристик, дополнительные качественные характеристики (индексы), в том числе: индекс внеоборотных активов, индекс оборотных средств, индекс инвестиций, индекс рабочих мест, индекс добавленной стоимости, индекс отраслевого развития, индекс инновационности и индекс конъюнктуры рынка. Перечисленные индексы отражают “запас качества” производственного потенциала.

В результате мы получаем два вида оценок производственного потенциала – количественную и качественную, которые дополняют друг друга. Следовательно, обобщенный (интегральный) производственный потенциал может быть представлен как произведение его количественной характеристики на индекс, определяющий качество производства:

ППи = ППс x 1к, (1)

где:

ППи – производственный потенциал интегральный;

ППс – производственный потенциал в стоимостном выражении;

Iк – индекс качества производственного потенциала.

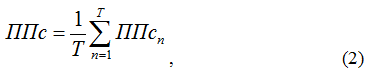

Производственный потенциал в стоимостном выражении определяется значением тренда его функции. В качестве тренда мы принимаем среднее арифметическое производственного потенциала в стоимостном выражении за исследуемый период:

где: ППс – производственный потенциал в стоимостном выражении; ППсn – производственный потенциал в n-м году; Т – число лет исследования.

Индекс качества производственного потенциала определяется как средневзвешенное значение составляющих индексов качественной характеристики:

где: Iк – интегральный индекс качества производственного потенциала; Iкi – частный индекс качества производственного потенциала; В – вес частного индекса в структуре интегрального индекса; i – номер частного индекса качества производственного потенциала; m – число частных индексов.

Частный индекс качества производственного потенциала определяется как отношение показателя i-го параметра качества к соответствующему потенциалу качества:

где: Iкi – частный индекс качества производственного потенциала; Кi – показатель i-го параметра качества; Ркi – потенциал i-го параметра качества.

Потенциал частного индекса качества (норматив) определяется как среднее арифметическое значение (тренд) параметра качества за Т лет (горизонтальное усреднение):

где: Iкi – частный индекс качества производственного потенциала; Iкi n – частный индекс качества производственного потенциала в n-ом году; Т – число лет исследуемого периода.

Рассмотренная структура производственного потенциала позволяет комплексно учитывать его составляющие и выполнять релевантные оценки производства на уровне экономической системы. Данная структура не противоречит структуре экономического потенциала, является ее составной частью и дополнением, а поэтому полностью с ней совместима.

Особенностью предложенной структуры расчета производственного потенциала является совместное использование натуральных, стоимостных показателей и индексов качества производственного потенциала, причем для сопоставимости результатов производится переход к относительным отображениям параметров экономической системы.

Методика оценки производственного потенциала региона

Оценку производственного потенциала региона целесообразно проводить в следующей последовательности:

1. Формирование системы индексов оценки.

На основании проведенного анализа получены необходимые данные для расчетов индексов оценки производственного потенциала региона.

Существующее мнение о потенциале как о максимально возможном значении исследуемого параметра постулировано практически во всех исследованиях потенциала. Но для рыночных условий такой подход недопустим: в экономике потенциал всегда может трансформироваться в потери, и сохранение его максимального значения, как правило, снижает эффективность хозяйственной системы. Например, изменение конъюнктуры рынка при недостаточном отраслевом развитии может существенно снизить производственный потенциал региона, рассчитанный на основе наличных ресурсов производства.

Основой методологического подхода к оценке потенциала является представление его трендом потенциальной функции в заданном временном интервале. В качестве тренда в методике оценки принято среднее арифметическое значение показателя параметра за прошлый период. Это наиболее релевантно отображает возможности экономической системы (рассчитывается по формуле (5)).

2. Расчет производственного потенциала региона в стоимостном выражении.

Расчеты производственного потенциала проводились на основе статистических данных [8] по формулам (1) – (2). Результаты расчетов приведены в табл.2.

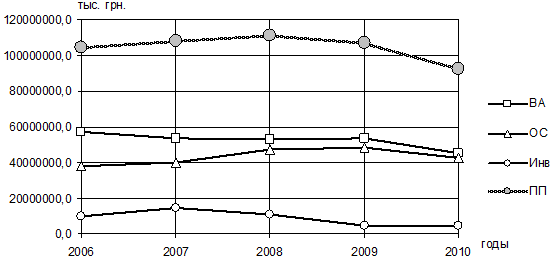

Таблица 2. Производственный потенциал Луганской области в сопоставимых ценах 2010 года, тыс. грн.

| Год | Внеоборотные активы | Оборотные средства | Инвестиции | Производственный Потенциал, ППс |

|---|---|---|---|---|

| 2006 | 56947195,2 | 37819594,4 | 9675553,8 | 104442343,4 |

| 2007 | 53507675,8 | 39879357,4 | 14615692,0 | 108002724,1 |

| 2008 | 53153121,8 | 47167924,1 | 11026400,0 | 111347445,0 |

| 2009 | 53662734,8 | 48484976,9 | 4775865,8 | 106923575,6 |

| 2010 | 45118862,7 | 42695958,2 | 4705423,1 | 92520243,0 |

| Среднее | 52477918,1 | 43209562,2 | 8959786,9 | 104647266,2 |

Диаграмма, отображающая динамику производственного потенциала и его составляющих в стоимостном выражении, приведена на рис.4.

Рис.4. Производственный потенциал в стоимостном выражении

В результате проведенных вычислений был определен производственный потенциал Луганской области в стоимостном выражении в период с 2006 по 2010 гг.:

Ппс = 104647266,2 тыс. грн.

3. Динамика индексов производственного потенциала региона

В соответствии с данными статистики [8] проводим расчеты индексов производственного потенциала Луганской области в период с 2006 по 2010 годы. Результаты расчетов приведены в табл. 3. Для расчетов были использованы данные статистики, которые приводились к сопоставительным ценам через соответствующие коэффициенты инфляции. Индекс качества производственного потенциала определялся как среднеарифметическое составляющих индексов по формулам (3) – (5).

Таблица 3. Динамика индексов потенциала Луганской области

| Год | Іва | Іос | Іин | Ірм | Ідс | Іг | Ін | Ікр | Ік |

|---|---|---|---|---|---|---|---|---|---|

| 2006 | 1,06 | 1,15 | 0,94 | 0,98 | 1,02 | 0,99 | 0,93 | 1,09 | 1,02 |

| 2007 | 1,09 | 0,88 | 0,94 | 0,96 | 1,03 | 1,22 | 1,21 | 0,99 | 1,04 |

| 2008 | 1,02 | 0,92 | 0,94 | 0,96 | 0,97 | 1,09 | 1,31 | 0,87 | 1,01 |

| 2009 | 1,01 | 1,09 | 0,94 | 0,90 | 1,01 | 0,92 | 0,92 | 0,75 | 0,94 |

| 2010 | 1,02 | 1,12 | 0,94 | 0,89 | 1,01 | 0,93 | 0,94 | 0,81 | 0,96 |

| Сред. | 1,04 | 1,03 | 0,94 | 0,94 | 1,01 | 1,03 | 1,06 | 0,90 | 0,99 |

4. Анализ полученных результатов расчетов индексов производственного потенциала региона (на примере Луганской области).

Индекс внеоборотных активов в период 2006-2010 гг. имел общую тенденцию к снижению. Это объясняется старением основных фондов и невозможностью обновления производственной базы в условиях кризиса. По противоречивым данным статистики и экспертным оценкам, сегодня уровень производства в регионе составляет 60-80% от уровня 1990 года.

Индекс оборотных фондов в период 2006-2010 гг. имел провал в 2008-2009 гг. Это объясняется влиянием мировых кризисов – финансового и экономического.

Индекс инвестиций в данном периоде был стабильным, что указывает на сохранение существующего инвестиционного потенциала Луганской области.

Индекс рабочих мест в период 2006-2010 гг. имел тенденцию к постоянному снижению, что объясняется снижением уровня занятости населения и обострением социально-экономических процессов.

Индекс добавленной стоимости имел провал в 2008 г., но после стабилизировался. Продукция обрабатывающих отраслей Луганской области с высокой добавленной стоимостью оказалась невостребованной на рынке.

Индекс отраслевого развития в рассматриваемом периоде имел локальный максимум в 2007 году, после чего начал снижаться. Это указывает на нарушение баланса структуры производства в сторону добывающих отраслей экономики.

Индекс инновационности имел локальный максимум в 2008 году. Это объясняется проведенной модернизацией Алчевского металлургического комбината, которая потребовала значительных инновационных ресурсов (в эксплуатацию были введены машины непрерывной разливки стали). Это улучшило общие показатели металлургического производства и обеспечило освоение дополнительных инвестиций.

Индекс конъюнктуры рынка имел тенденцию к снижению. Это указывает на падение экономической активности в Луганской области, что может быть объяснено кризисом мировой экономики.

Индекс качества производственного потенциала является результирующим для всех перечисленных индексов. Он имеет общую тенденцию к снижению. Значения индекса, меньшие 1,0, указывают на стагнацию экономики региона, что требует неотложных мер государственного регулирования.

5. Сопоставительный анализ профилей производственного потенциала регионов Украины.

Для проведения сопоставлений качественных характеристик производственного потенциала по принятой методологии были рассчитаны индексы для других регионов. При анализе рассчитывались составляющие индексы и общий индекс качества для Украины в целом, АР Крым, Донецкой области, Днепропетровской области, Луганской области, Одесской области, Харьковской области и города Киева. Данные субъекты были приняты в качестве аналитической базы благодаря значительному развитию их производственной сферы. Расчеты индексов производились для 2010 года. Результаты расчетов приведены в табл. 4.

Общее представление о сопоставительном анализе мы получаем путем сравнения значений Ік для регионов и Украины в целом. Как видно из табл. 4, индекс качества производственного потенциала Луганской области уступает среднему показателю по Украине, АР Крым, Донецкой области и Киеву. В то же время, индекс качества производственного потенциала Луганской области превышает соответствующие индексы Одесской обл., Днепропетровской обл. и Харьковской обл.

Таблица 4. Индексы производственного потенциала регионов Украины в 2010 году.

| Регион | Іва | Іоз | Іин | Ірм | Ідс | Іг | Ін | Ікр | Ік |

|---|---|---|---|---|---|---|---|---|---|

| Украина | 1,03 | 1,08 | 0,89 | 0,92 | 1,01 | 0,98 | 0,98 | 0,91 | 0,97 |

| АР Крым | 1,01 | 1,06 | 1,02 | 0,96 | 1,00 | 1,34 | 1,00 | 0,96 | 1,04 |

| Донецкая область | 1,04 | 1,08 | 0,94 | 0,89 | 1,08 | 1,04 | 0,94 | 1,09 | 1,01 |

| Днепропетровская область | 0,94 | 0,88 | 0,98 | 0,92 | 1,03 | 0,90 | 0,94 | 0,79 | 0,92 |

| Луганская область | 1,02 | 1,12 | 0,94 | 0,89 | 1,01 | 0,93 | 0,94 | 0,81 | 0,96 |

| Одесская область | 0,95 | 0,74 | 0,96 | 0,96 | 1,00 | 1,01 | 0,96 | 0,88 | 0,93 |

| Харьковская область | 0,78 | 0,76 | 0,95 | 0,92 | 0,98 | 0,95 | 0,97 | 0,86 | 0,90 |

| Киев | 1,09 | 1,09 | 0,97 | 1,24 | 0,96 | 0,91 | 0,98 | 0,85 | 1,01 |

6. Расчет обобщенного производственного потенциала региона

Обобщенный производственный потенциал региона на примере Луганской области можно рассчитать по формуле (1).

Для 2010 года он будет равен:

ППи2010 = 92520243,0 х 0,96 = 88819433,3 тыс. грн. (условных)

Для периода 2006-2010 гг. он составит:

ППи = 104647266,2 х 0,99 = 103600793,6 тыс. грн. (условных)

Обобщенные показатели являются условными величинами, так как вычисляются умножением реальной стоимости на безразмерный индекс качества производственного потенциала.

В результате проведенного анализа получены данные о производственном потенциале Луганской области, которые позволяют релевантно оценивать состояние экономической системы региона.

7. Оценка производственного потенциала региона в составе его экономического потенциала. Вычисление экономического потенциала.

Как было показано выше (см. табл. 1), вес производственного потенциала Луганской области в составе экономического потенциала составляет 73,8%. Тогда экономический потенциал Луганской области может быть определен следующим образом:

Для 2010 года:

ЭПс2010 = 88819433,3/0,738 = 120351535,6 тыс. грн. (условных)

Для периода 2006-2010 гг.:

ЭПс = 103600793,6 / 0,738 = 140380479,1 тыс. грн. (условных)

Проведенное исследование и выполненные расчеты дают возможность определить релевантные значения потенциалов в экономической системе. В результате были уточнены теоретические положения о потенциале в экономике, которые обеспечивают широкое практическое использование данной научной категории.

Выводы

Рассмотрено уточненное понятие потенциала как обобщенного запаса экономической системы. Показано, что потенциал может релевантно отображаться прошлыми состояниями системы.

Проанализирован индексный метод оценки экономических показателей системы, определены его преимущества для определения качественных характеристик производственного потенциала. Предложены абсолютный и относительный методы оценок потенциала в экономике. Уточнено понятие индексов производственного потенциала и их экономическое содержание.

Рассмотрен цикл воспроизводства в экономической системе и его фазы, произведено сопряжение составляющих экономического потенциала с фазами цикла воспроизводства. На основе анализа существующих теоретических положений разработаны структуры экономического и производственного потенциалов. Применена методология СНС для определения весов составляющих элементов структуры производственного потенциала. На основе исследования статистики Украины показано, что производственный потенциал этой страны составляет 73,8% от экономического потенциала.

Анализ современных представлений о производственном потенциале позволил разработать его уточненную структуру, которая включает количественные и качественные характеристики. Предложена схема расчетов, включающая вычисления количественного значения производственного потенциала в стоимостных показателях и качественного значения в форме индексов. Обобщенная (интегральная) величина производственного потенциала определяется произведением количественного и качественного значений.

Предложено использовать в качестве потенциала тренд потенциальных функций экономики прошлых периодов, что наиболее точно отображает сущность потенциала как обобщенного запаса. Разработано понятие относительного потенциала, которое определяется отношением текущего значения потенциальной функции к ее тренду. Это дает возможность сопоставлять параметры экономической системы, выраженные в разноименных единицах измерения.

Определены индексы оценки производственного потенциала и формулы их расчета. Произведены выборки статистических данных по Украине и Луганской области для выполнения расчетов и сопоставлений производственного потенциала. Выполнен расчет производственного потенциала Луганской области в стоимостном выражении. Рассчитаны индексы производственного потенциала, исследованы их динамические характеристики, вычислен общий индекс качества производственного потенциала.

Произведен расчет обобщенного производственного потенциала региона на примере Луганской области. Выполнена структуризация производственного потенциала в составе экономического.

Литература

- Сосненко Л. Анализ экономического потенциала действующего предприятия. М. – Изд. Дом Экономическая литература. – 2003. 208 с.

- Бизнес – модели. – Электронный источник. – Режим доступа. – http://elib.org.ua/economics/special/Book_Business_in_internet/Glava%201/Index3.html

- Ерыгин Ю. В., Улицкая Т. Р. Потенциал: содержание понятия и его структура. – Электронный источник. – Режим доступа. – http://science-bsea.narod.ru/2008/ekonom_2008/erygin_potencial.htm

- Материалы по региональной экономике / Оценка экономического потенциала региона. – Электронный источник. – Режим доступа. – http://allendy.ru/regecon/56-ocenka.html

- Делез Ж. Природа потоков (лекция 12 ноября 1971 г.) / перевод – Кралечкин Д. 21.06.2006. – Электронный источник. – Режим доступа. – http://www.politizdat.ru/outgoung/40

- Система национальных счетов как теоретическая модель национального воспроизводства. Макроэкономические показатели. – Электронный источник. – Режим доступа. – http://modern-econ.ru/makro/nac-econom/nac-schet.html

- Національні рахунки/ Державна служба статистики України. Електронне джерело. – Режим доступу. – http://www.ukrstat.gov.ua/

- Ссылки на государственные экономические сайты статистики регионов Украины. – Электронный источник. – Режим доступа. – http://www.sf.ukrstat.gov.ua/ssylki.htm

Производственный потенциал предприятия

Под «производственным

потенциалом» понимается объем работ

в приведенных единицах измерения

затрат труда (нормо-часы), который может

быть выполнен в течение некоторого

периода времени (например, года) основными

производственными рабочими на базе

имеющихся производственных фондов при

двух – трехсменном режиме работы и

оптимальной организации труда и

производства.

Это определение

«производственного потенциала» лежит

в основе расчета системы экономических

оценок производственного потенциала

предприятия, которых всего шесть:

1) потенциальная

годовая производственная мощностьв расчетных единицах, развернутая по

видам основной и побочной продукции;

2) потенциальный

годовой валовой объем выпускаемой

продукции, работ, услуг (выручка), в

рублях;

3) потенциальная

величина добавленной стоимости,

условно-чистойили конечной продукции,

в рублях;

4) потенциальный

чистый годовой доход/объем

произведенной чистой продукции;

5) потенциальная

годовая балансовая прибыльот

произведенной деятельности при возможных

вариантах ценовой стратегии предприятия,

в рублях;

6) потенциальная

чистая прибыльпосле уплаты налогов,

в рублях.

Таким образом,

под производственным потенциалом

предприятия следует понимать отношения,

возникающие на предприятии по поводу

достижения максимально возможного

производственного результата при

наиболее эффективном использовании:

– интеллектуального

капитала предприятия для поиска

передовых форм организации производства;

– имеющейся техники

в целях получения наиболее высокого

уровня технологий;

– материальных

ресурсов для обеспечения максимальной

экономии и оборачиваемости.

Характер этих

отношений определяется состоянием

внутренней и внешней среды предприятия.

Роль производственного потенциала

заключается в поиске и реализации

внутренних источников саморазвития

предприятия в целях обеспечения

стабильной работы.

Оценка

производственного потенциала предприятия

В зарубежной

практике применяется целая система

различных индикаторов, с помощью

которых дается сравнительная оценка

развития потенциала разных фирм,

компаний и национальной экономики в

целом. Под индикаторами понимается

совокупность важнейших характеристик

объекта или системы, позволяющих

в формализованном виде описать

состояние их основных параметров,

выбрать оптимальные варианты

функционирования системы в разное

время и наметить наилучшие способы ее

развития в будущем.

Для оценки

потенциала предприятия необходимо

выбирать инструментарий, который

позволял бы оперативно определять

внутренние возможности и слабости,

обнаруживать скрытые резервы в целях

повышения эффективности его деятельности

(пример – в табл. 4.1, 4.2).

Мировое лидерство

является наивысшим уровнем развития

экономического потенциала целой страны

или отдельной компании.

За ним следует

второй уровень развития потенциала,

соответствующий средним мировым

стандартам.

Третьим уровнем

можно считать национальное лидерство,

четвертым –

соответствие национальным стандартам,

пятым – отраслевое

лидерство,

шестым – соответствие

отраслевым стандартам.

Пороговый

уровень развития потенциала предприятия

– ниже него предприятие становится

неконкурентоспособным на внутреннем

рынке.

Таблица

4.1

Система

оценочных показателей при определении

уровня производственного потенциала

(ППП)

|

Направление |

Показатели |

Показатели |

Показатели кадровой |

|

1 |

2 |

3 |

4 |

|

Анализ |

Коэффициент Коэффициент Коэффициент |

Коэффициент Коэффициент |

Коэффициент Коэффициент |

|

Текущее |

Коэффициент Коэффициенты Показатели, Коэффициенты |

Коэффициент Коэффициент |

Среднегодовая |

Окончание

табл. 4.1

|

Направление |

Показатели |

Показатели |

Показатели кадровой |

|

Эффективность |

Фондоотдача; Фондоёмкость; Рентабельность Коэффициент Коэффициент Коэффициент Показатель |

Материалоотдача Материалоёмкость Удельный Коэффициент |

Изменение Изменение Непроизводительные Сравнение Экономия |

Таблица

4.2

Система

технико-экономических показателей

оценки производственного потенциала

предприятия

|

Показатель |

Расчетная |

|

|

|

а) Техническая |

|

|

Фондовооруженность |

Среднегодовая |

|

труда |

Среднесписочная |

|

Электровооруженность |

Установленная |

|

труда |

Среднесписочная |

|

б) |

|

|

Коэффициент |

Балансовая тыс. |

|

Оборудования |

Стоимость |

|

Коэффициент |

Балансовая тыс. |

|

Оборудования |

Стоимость на |

|

Коэффициент |

Балансовая |

|

Обновления |

Балансовая |

Продолжение

табл. 4.2

|

Показатель |

Расчетная |

|

Коэффициент |

Балансовая на |

|

Оборудования |

Балансовая тыс. |

|

Доля |

Балансовая на |

|

До |

Балансовая тыс. |

|

Коэффициент |

Балансовая за |

|

Оборудования |

Балансовая тыс. |

|

Коэффициент |

Сумма |

|

Основных |

Среднегодовая |

|

В) |

|

|

Коэффициент |

Объем |

|

Технологических |

Общий |

|

Доля |

Объем |

|

Оборудовании |

Трудоемкость |

|

Степень |

Число |

|

И |

Среднесписочная |

|

2. |

|

|

Коэффициент |

Число на |

|

пропорциональности |

Общее |

|

Коэффициент |

Объем |

|

производства |

Весь |

|

Коэффициент |

Количество |

|

кадров |

Среднесписочная |

|

Коэффициент |

Количество |

|

рабочих |

Общее |

|

Доля |

Количество |

|

организации |

Общее |

|

Коэффициент |

Количество |

|

рабочих |

Общее |

|

Доля |

Количество |

|

Общее |

|

Окончание

табл. 4.2

|

Показатель |

Расчетная |

|

Доля |

Среднегодовая |

|

в |

Среднегодовая |

|

Доля |

Количество |

|

на |

Количество |

|

Уровень |

Стоимость |

|

производства |

Полная |

|

Доля |

Сумма |

|

себестоимости |

Полная |

|

Доля |

Объем |

|

на |

Объем |

|

Удельный |

Объем |

|

выпускаемой |

Общий |

|

Надежность |

Срок |

|

То |

|

|

Сортность |

Объем |

|

Общий |

|

|

Уровень |

Эффект, |

|

изготавливаемой |

Себестоимость |

|

3. |

|

|

Эффективность |

Прибыль, технических |

|

Затраты |

|

|

Экономия |

Относительная мероприятий, |

|

в |

Затраты |

|

Доля |

Рост организационно-технических |

|

за |

Общий |

|

Доля |

Снижение организационно-технических |

|

за |

Общее |

|

Эффективность |

Прибыль, организационно-технических |

|

инженерного труда |

Количество |

Соседние файлы в папке Планирование

- #

- #

- #

Содержание:

Введение

Производственный потенциал предприятия это совокупность ресурсов, предоставленных в его распоряжение для созидательной деятельности. Количественные и качественные параметры этих ресурсов, а также их интеграция определяют производственную способность хозяйственного звена. Однако, производственный потенциал, определяя возможность выпуска материальных благ и услуг, не может служить мерой полезного эффекта.

Рыночная экономика и новые формы хозяйствования ставят ряд важнейших проблем по дальнейшему совершенствованию теории, методологии и методики экономической эффективности промышленного предприятия, раскрытию причинно-следственного механизма формирования эффективности производства, его критериев и оценок. Принципы измерения и анализа закономерностей формирования экономической эффективности на современном этапе должны рассматриваться с позиций системного подхода.

Актуальность данной тематики в настоящее время подтверждена трудами ряда ведущих экономистов Балабанова И.Т., Бланка И.А., Гончарова А.И. и других, которые во главу высокой эффективности производственно-хозяйственной деятельности предприятия ставят, прежде всего, эффективную систему технико-экономического обоснования деятельности, которая позволит оптимизировать движение материальных потоков, снизит потери финансовых, материальных и трудовых ресурсов, позволит провести сокращение излишней и неэффективной численности персонала, и как следствие придаст предприятию необходимое движение в сторону повышения прибыльности и эффективности деятельности, а также позволит принимать оперативные управленческие решения по всем аспектам производственно-экономической, финансовой и инвестиционной деятельности.

Актуальность курсовой работы обусловлена тем, что на современном этапе развития экономики важную роль в формировании новой системы хозяйствования играет производственный потенциал предприятия. Так как знание его качественных и количественных характеристик, экономически целесообразных условий его формирования позволяет руководителям предприятий принимать основополагающие стратегические решения. Это выводит в число наиболее актуальных экономических проблем, возникающих перед руководителями предприятий, проблему формирования производственного потенциала предприятия и оценки эффективности его использования.

Целью курсовой работы является изучение теоретических аспектов производственного потенциала предприятия и его оценка на примере СООО «Трайплфарм».

Для осуществления цели необходимо реализовать следующие задачи:

– изучить сущность и подходы к оценке производственного потенциала предприятия;

– дать оценку экономической эффективности работы СООО «Трайплфарм»;

– разработать практические меры по повышению эффективности деятельности СООО «Трайплфарм».

Объект исследования – СООО «Трайплфарм».

Предмет исследования – производственный потенциал СООО «Трайплфарм».

При написании курсовой работы использовались следующие методы исследования: экономический, метод группировки, сравнительного анализа, средних величин, методы классификаций и графический метод.

Практическая значимость данной работы заключается в том, что работникам экономических служб предприятий было бы полезно регулярно проводить оценку потенциальных возможностей своих предприятий. В результате такой оценки могут быть получены данные о степени фактического использования этих возможностей. Кроме того, такая информация может стать объективной основой планирования хозяйственной и инвестиционной деятельности предприятия.

1. Сущность и подходы к оценке производственного потенциала предприятия

1.1. Понятие «производственного потенциала предприятия»

Производственный потенциал – это система экономических отношений, возникающая между хозяйствующими субъектами на макро – и микроуровнях по поводу получения максимально возможного производственного результата, который может быть получен при наиболее эффективном использовании производственных ресурсов, при имеющемся уровне техники и технологий, передовых формах организации производства.

Производственный потенциал предприятия – это отношения, которые возникают на микроуровне между работниками самого предприятия по поводу получения максимально возможного производственного результата, который может быть получен при наиболее эффективном использовании производственных ресурсов, при имеющемся уровне техники и технологий, передовых формах организации производства, и вне зависимости от состояния внешней среды. Противоречивый характер этих отношений определяется внутренней средой самого предприятия, а производственный потенциал предприятия заключается в поиске и реализации внутренних источников саморазвития [3, с. 22].

К производственным ресурсам, характеризующим производственный потенциал предприятия, следует отнести:

– основные фонды предприятия;

– оборотные средства предприятия (материальные ресурсы);

– трудовые ресурсы предприятия.

Другими словами, производственный потенциал предприятия – это потенциальный объем производства продукции, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов, потенциальные возможности профессиональных кадров [8, с. 18].

Основные производственные фонды предприятия – это стоимостное выражение средств труда. Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт – постепенно: в течение ряда производственных циклов; частями: по мере износа. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную и снова в денежную.

Материальные ресурсы предприятия – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта и т.д.

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли [1, с. 25].

Основное значение производственного потенциала предприятия заключается в создании новых стоимостей, а его элементы должны целенаправленно адаптироваться к требованиям изготовляемой продукции.

Роль и значение производственного потенциала предприятия в общественном производстве не остаются неизменными. Производственный потенциал предприятия является материальной предпосылкой ускорения научно-технического прогресса. Между ними существует взаимосвязь – чем выше технико-экономический уровень элементов потенциала и степень их использования, тем мощнее база (материально-техническая) научно- технического прогресса, тем шире горизонты внедрения его достижений, больше возможностей для совершенствования и увеличения размеров элементов производственного потенциала промышленного предприятия. Они взаимно совершенствуют и развивают друг друга.

Таким образом, изучения производственного потенциала, направленное на поиск путей более эффективного его использования, становится все более актуальным, а сама эта проблема приобретает народнохозяйственную значимость.

1.2. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия

Система показателей эффективности финансово-хозяйственной деятельности, которая построена на основании отмеченных принципов, должна включать несколько групп:

1) обобщающие показатели эффективности производства;

2) показатели эффективности использования труда;

3) показатели эффективности использования производственных фондов;

4) показатели эффективности использования финансовых средств [20, с. 31].

Каждая из этих групп включает определенное количество конкретных абсолютных или относительных показателей, которые характеризуют общую эффективность ведения хозяйства или эффективность использования отдельных видов ресурсов.

Для всесторонней оценки уровня и динамики абсолютной экономической эффективности производства, результатов производственно-хозяйственной и коммерческой деятельности предприятия (организации) рядом с приведенными основными стоит использовать также и специфические показатели, что показывают степень использования кадрового потенциала, производственных мощностей, оборудования, отдельных видов материальных ресурсов и тому подобное [14, с. 109].

В зависимости от объекта и способа оценки методы определения и система показателей экономической эффективности могут существенно различаться. Так, выделяют методы определения экономической эффективности финансово-хозяйственной деятельности (функционирования) предприятия в целом, отдельных хозяйственных процессов (производства, маркетинга, формирования и использования ресурсов, сбыта, научно-исследовательских и опытно-конструкторских работ), управления предприятием, организации производства, труда и управления, инноваций (нововведений) и т.п.

Эффективность финансово-хозяйственной деятельности помимо эффективности производства включает в себя эффективность использования финансовых ресурсов предприятия. Отдельные методики оценки финансовых ресурсов в настоящее время имеются. Однако комплексные методы оценки эффективности функционирования, учитывающие синергический эффект взаимодействия производственной и финансовой деятельности предприятия, пока не разработаны.

Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечивает:

– объективную оценку прошлой деятельности, поиск резервов повышения эффективности хозяйствования;

– технико-экономическое обоснование перехода на новые формы собственности и хозяйствования;

– сравнительную оценку товаропроизводителей в конкурентной борьбе и выбор партнеров [14, с. 256].

Для оценки и анализа экономической эффективности производства применяются дифференцированные и обобщающие показатели эффективности. Эффективность использования какого-либо одного вида затрат и ресурсов выражается в системе дифференцированных показателей эффективности. К ним относятся:

– производительность труда или трудоемкость;

– фондоотдача или фондоемкость [23, c. 34];

– материалоотдача или материалоемкость продукции.

В процессе оценки эффективности функционирования предприятия помимо рассмотренных критериев сравнительной эффективности могут быть использованы критические показатели эффективности.

Производительность труда является одним из важнейших показателей эффективности производства. Применение этого показателя позволяет оценить эффективность труда, как отдельного работника, так и коллектива в целом.

Важным показателем эффективности производства является фондоотдача основных фондов, определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных фондов [10, с. 199]:

Фо=Q:Фср, (1.1)

где Фо – фондоотдача, руб.;

Q – объем производства и реализации продукции, руб.;

Фср – среднегодовая стоимость основных производственных фондов предприятия, руб.

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные фонды, то есть эффективность этого вложения средств.

Следующий показатель ‒ фондоемкость. Эта величина, обратная фондоотдаче. Она рассчитывается как отношение стоимости основных производственных фондов к объему выпускаемой продукции:

Фе=Фср:Q, (1.2)

где Фе – фондоемкость, руб.;

Фср – среднегодовая стоимость основных производственных фондов, руб.;

Q – объем производства и реализации продукции, руб.

Показатель фондоемкости характеризует уровень денежных средств, вложенных в основные фонды для производства продукции заданной величины.

Эффективность работы предприятия во многом определяется уровнем фондовооруженности труда, определяемой стоимостью основных производственных фондов к числу рабочих (работников промышленно-производственного персонала) предприятия:

Фв=Фср: Чппп, (1.3)

где Фв – фондовооруженность, руб.;

Фср – среднегодовая стоимость основных производственных фондов, руб.;

Чппп – численность промышленно-производственного персонала, чел.

Эта величина должна непрерывно увеличиваться, так как от нее зависит техническая вооруженность, а, следовательно, и производительность труда [25, c. 38].

Характеристику использования материальных ресурсов позволяет дать отношение стоимости произведенной продукции к величине затрат на производство продукции, в виде показателя материалоотдачи:

Мо=Q:М3, (1.4)

где Мо – материалоотдача, руб.;

Q – объем производства продукции, руб.;

М3 – материальные затраты, руб.

Материалоотдача характеризует отдачу материалов, т.е. сколько рублей продукции произведено с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции – обратный показатель, т.е. отношение суммы материальных затрат к стоимости произведенной продукции. Материалоемкость показывает, сколько материальных затрат приходится на производство рубля продукции.

Традиционно применяемыми показателями определения эффективности деятельности организации, основанными на данных стандартной финансовой отчетности, являются нижеследующие [18, с. 73]:

-

- доходность или рентабельность собственного капитала: диагностирует по данным стандартной отчетности эффективность работы компании с позиции собственника, показывает отдачу на каждый вложенный рубль собственного капитала;

- доходность или рентабельность активов;

- доходность или рентабельность инвестиций в организацию.

Относительные показатели, которые характеризуют финансовую деятельность организации, можно свести в следующие группы, характеризующие платежеспособность предприятия, финансовую автономию, финансовый результат и рентабельность организации, рисунок 1.1.

Платежеспособность в общем смысле, по мнению В.В. Ковалева это способность компании без нарушений исполнять свой платежный календарь. По-другому, это наличие у предприятия денежных средств и их эквивалентов, достаточных для погашения кредиторской задолженности, требующей немедленной оплаты. При этом под эквивалентами денежных средств понимаются краткосрочные, высоколиквидные вложения, легко обратимые в деньги и подвергающиеся незначительному риску изменения ценности, со сроком размещения обычно не более 3 месяцев. В международной практике к эквивалентам денежных средств относят также и овердрафтное кредитование [22, c. 39].

Рисунок 1.1 – Система показателей характеризующие финансовое состояние предприятия

Источник: [27, c. 95]

Степень платежеспособности компании показывают коэффициенты ликвидности. Коэффициенты ликвидности отражают способность предприятия вовремя погашать имеющиеся у него долговые обязательства перед своими кредиторами [28, c. 82].

Коэффициент абсолютной ликвидности отражает долю долговых обязательств, которая может быть покрыта за счет денежных средств в виде высоколиквидных активов организации (денежные средства, депозиты, ценные бумаги и пр.). Данный показатель позволяет определить, имеются ли в наличии в организации ресурсы, способные удовлетворять требования кредиторов. Коэффициент можно рассчитать, используя следующую формулу:

(1.5)

(1.5)

где КАЛ – коэффициент абсолютной ликвидности;

ДС – сумма денежных средств, руб.;

КФВ – сумма краткосрочных финансовых вложений, руб.;

То – краткосрочные текущие обязательства, руб.

Рекомендуемые значения коэффициента: 0,2 – 0,25.

Коэффициент срочной ликвидности рассчитывается отношением самой ликвидной части имеющихся оборотных средств предприятия к его краткосрочным обязательствам. Положительным считается значение показателя, равного или больше единицы. Данный показатель можно рассчитать по следующей формуле:

(1.6)

(1.6)

где Ксл – коэффициент срочной ликвидности;

ДЗ – быстрореализуемые активы (дебиторская задолженность и др.).

Рекомендуемые значения коэффициента: 0,7 – 0,8.

Коэффициент текущей ликвидности можно определить как частное от деления оборотных средств на краткосрочные обязательства, показатель характеризует достаточность средств у предприятия, которые предназначены для погашения краткосрочных обязательств [29, c. 61]. Коэффициент текущей ликвидности можно рассчитать по следующей формуле:

(1.7)

(1.7)

где Ктл – коэффициент текущей ликвидности;

ОА – сумма текущих (оборотных) активов, руб.

Рекомендуемые значения коэффициента: 1 – 2.

Коэффициент восстановления платежеспособности показатель, показывающий возможность восстановления нормальной текущей ликвидности предприятия в течение 6 месяц после отчетной даты.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

А1 – наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев и прочие оборотные активы) [23, c. 91];

А3 – медленно реализуемые активы (запасы, долгосрочные финансовые вложения);

А4 – труднореализуемые активы (основные средства и другие долгосрочные активы).

Пассивы группируются по срокам их погашения:

П1 – наиболее срочные обязательства (кредиторская задолженность и кредиты, не погашенные в срок);

П2 – краткосрочные пассивы (краткосрочные кредиты и займы);

П3 – долгосрочные пассивы (долгосрочные кредиты и займы);

П4 – постоянные пассивы (источники собственных средств).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения [23, с. 93]:

А1 >= П1, А2 >= П2, А3 >= П3, А4 <= П4 (1.8)

Ликвидность зависит от величины задолженности, а также от объема ликвидных средств, к которым относятся денежные средства, ценные бумаги и легко реализуемые элементы оборотных средств.

Анализ показателей ликвидности должен дополняться анализом показателей оборачиваемости и рентабельности.

Коэффициенты оборачиваемости собственного капитала и оборачиваемости активов отмечают уровень деловой активности предприятия и могут быть определены как отношение суммы годовой выручки к среднегодовой стоимости собственного капитала или активов соответственно. Данная группа коэффициентов дает возможность рассмотреть, насколько эффективно предприятием используются имеющиеся средства. Показатели необходимо сравнивать со среднеотраслевыми или нормативными [33, c. 94].

Показатель оборачиваемости запасов отражает скорость реализации материальных запасов. Для расчета данного коэффициента в днях необходимо разделить 365 дней на значение коэффициента. Коэффициент оборачиваемости запасов можно рассчитать по формуле:

(1.9)

(1.9)

где Коб – оборачиваемость запасов;

Сб – себестоимость, руб.;

З – объем материальных запасов, руб.

Коэффициент оборачиваемости дебиторской задолженности отражает среднее число дней, которое требуется для того, чтобы взыскать дебиторскую задолженность. Высокое значение коэффициента указывает на возникающие трудности, связанные с взысканием средств с дебиторов. Коэффициент можно рассчитать по формуле:

(1.12)

(1.12)

где Коб ДЗ – оборачиваемость дебиторской задолженности;

ДЗ – дебиторская задолженность, руб.;

Выр – выручка от продаж, руб.

Финансовую устойчивость предприятия можно охарактеризовать структурой его капитала [32, c. 59].

Коэффициент финансовой независимости (Кфн) отражает зависимость предприятия от внешних ссуд, займов и кредитов. Чем меньше значение этого коэффициента, тем больше займов и кредитов имеется у предприятия, а, следовательно, тем больше риск неплатежеспособности и банкротства:

(1.11)

(1.11)

Нормальным в мировой практике считается значение Кз≥0,5. Более низкое значение этого показателя может угрожать интересам собственников

Показатели финансового состояния представим в таблице 1.1.

Таблица 1.1 – Показатели финансового состояния

|

Наименование показателя |

Формула расчета (по строкам бухгалтерского баланса) |

Норматив коэффициента |

|

Коэффициент обеспеченности собственными оборотными средствами |

К = (стр. 490 + стр. 590 -стр. 190) / стр.290 |

>0,2 |

|

Коэффициент обеспеченности финансовых обязательств активами |

К = (стр. 590 + стр. 690) / стр.300 |

<=0,85 |

Примечание – Источник: [27, с. 119]

Показатели рентабельности можно объединить в несколько групп: показатели рентабельности хозяйственной деятельности; показатели финансовой рентабельности; показатели рентабельности продукции [33, c. 96]. Показатели рентабельности представим в таблице 1.2 и кратко опишем их экономический смысл.

Таблица 1.2 – Показатели прибыльности (рентабельности)

|

Наименование показателя |

Способ расчета |

Экономический смысл |

|

Рентабельность продаж |

|

Показывает, сколько прибыли приходится на единицу реализованной продукции |

|

Рентабельность основной деятельности |

|

Показывает, сколько прибыли от реализации приходится на 1 руб. затрат |

|

Рентабельность перманентного капитала |

|

Показывает эффективность использования капитала организации |

|

Рентабельность собственного капитала |

|

Показывает эффективность использования собственного капитала. |

|

Экономическая рентабельность |

|

Показывает эффективность использования всего имущества организации |

|

Фондорентабельность |

|

Показывает эффективность использования основных средств и прочих внеоборотных активов |

Источник: [27, с. 123]

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса.

Подведя итоги, необходимо отметить, что повышение эффективности производственной деятельности предприятия одна из центральных проблем экономики. Для успешного решения многообразных экономических и социальных задач нет другого пути, кроме резкого повышения эффективности всего общественного производства.

2. Анализ и оценка эффективности деятельности СООО «Трайплфарм»

2.1 СООО «Трайплфарм» как субъект хозяйствования

Компания «Трайплфарм» – новое, динамично развивающееся белорусское фармацевтическое предприятие, основанное в 2008 году.

Первоначально основным видом деятельности компании являлась оптовая торговля промышленными и продовольственными товарами.

Для обеспечения этой деятельности компанией были приобретены грузовые автомобили. С 1994 года ООО «ТРАЙПЛ» стало действующим членом Белорусской ассоциации международных автомобильных перевозчиков (БАМАП). Так возникло новое направление – оказание услуг международных и внутриреспубликанских грузоперевозок.

Фармацевтический завод построен с учетом стандартов надлежащей производственной практики (GМР) и оснащен современным технологическим и лабораторным оборудованием, необходимым для стерильного производства твердых лекарственных форм. Производственный процесс осуществляется высококвалифицированным персоналом. Общая площадь помещений предприятии составляет 3500 м2.

Основная сфера деятельности – производство антибиотиков в форме порошков для парентерального применения.

Гарантией качества продукции завода «Трайплфарм» является созданная и эффективно функционирующая система обеспечения качества, соответствующая стандартам GMP. В процессе производства осуществляется тщательный контроль всех производственных факторов: параметров воздушной среды, воды, технологической одежды персонала, материалов первичной упаковки и др.

Закупаемое сырье и готовые лекарственные средства проходят контроль по всем показателям в физико-химической и микробиологической испытательных лабораториях отдела контроля качества предприятия, аккредитованных на соответствие требованиям СТБ ИСО/МЭК 17025.

Ассортиментный перечень компании ориентирован на рецептурный и госпитальный секторы – те области, в которых в первую очередь важны высокое качество, инновационность и безопасность лекарственных средств. Номенклатурный портфель включает антибиотики последних поколений групп карбапенемов, цефалоспоринов, гликопептидов, отвечающих современным требованиям медицины по ряду важнейших параметров (спектр антибактериального действия, фармакокинетика, переносимость).

Рассмотрим основные показатели деятельности предприятия в Приложении А.

Рост производства продукции в действующих ценах предприятия увеличился на 144,96%, в сопоставимых на 133,11% в 2015 году

При этом себестоимость производства в 2015 году составила 40128,2 млн. р., что на 142,75% больше чем в прошлом году. Затраты на 1 руб. продукции сократились на 0,1 руб. и составили в 2015 году 0,82 руб.

Выручка от реализации продукции выросла в отчетном году на 12840 млн. р. и составила 41501 млн. р., рост себестоимости реализованной продукции составил 10629 млн. р.

За счет этого прибыль от реализации продукции увеличилась на 822 млн. р. и составила в отчетном году – 1372 млн. р. Чистая прибыль предприятия выросла более чем в восемь раз и составила в 2015 году 694 млн. р.