В данной статье рассмотрим, по какому алгоритму быстро и правильно рассчитать отпускную, оптовую и розничную цену товара. Алгоритм расчета необходим для:

- обоснования и объективности цены на вашу продукцию (услуги) в соответствии с законодательной базой РФ и других стран в случае экспорта;

- для конкурентоспобности вашей продукции (услуг) по цене по сравнению с ценами конкурентов;

- получения прибыли от реализации вашей продукции (услуг).

ЦЕНООБРАЗОВАНИЕ: НОРМАТИВНО-ПРАВОВАЯ БАЗА И КОНТРОЛЬ

В соответствии с законами Российской Федерации ценообразование регламентируется различными нормативными правовыми актами. Представим краткий перечень таких документов.

1) Гражданский кодекс РФ (ст. 424, 485 и др.);

2) Федеральный закон от 17.08.1995 № 147-ФЗ (в ред. от 29.07.2017) «О естественных монополиях»;

3) Федеральный закон от 26.07.2006 № 135-ФЗ (в ред. от 01.04.2020) «О защите конкуренции»;

4) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина России от 09.06.2001 № 44н (в ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01».

Регламентируют ценообразование указы Президента РФ, Постановления Правительства РФ. Есть федеральные законы о ценообразовании отдельно по отраслям.

Ценообразование контролируют различные органы государственной власти:

- Федеральная антимонопольная служба (ФАС);

- Федеральная налоговая служба (ФНС);

- Роспотребнадзор и др.

Здесь есть очень тонкий момент. Если ФАС контролирует предприятия в области ценообразования, чтобы не было завышения цен, картельных сговоров, то ФНС контролирует их, чтобы была выше прибыль, не было занижения цен. Роспотребнадзор контролирует цепочку «цена-качество» (низкая цена и высокое качество).

Руководству и работникам предприятий необходимо выполнять все условия этих служб. Чтобы избежать проблемных ситуаций, нужно не только хорошо знать правовые документы, регламентирующие ценообразование, но и то, как воздействуют на процесс ценообразования контролирующие органы.

Разберемся, как может воздействовать на оптовую, отпускную и розничную цену Федеральная антимонопольная служба.

Если ваша деятельность связана с естественными монополиями, то вы будете тесно с ними контактировать и согласовывать свои цены во всей цепочке.

Реестр естественных монополий можно найти на сайте: https://clck.ru/NHaBG.

В письме Госкомцен России № 01-17/747-02, Минфина России № 96 от 12.10.1992 (с изм. от 21.06.1993) «О порядке определения размера и внесения в бюджет сумм, полученных предприятиями-монополистами за счет превышения предельного уровня рентабельности в 1992–1993 годах» установлена предельная рентабельность (расчетная прибыль) для предприятий различных отраслей (табл. 1).

Важный момент: данные могут меняться, поэтому при расчете обязательно проверяйте предельную рентабельность, применяемую к вашей отрасли.

|

Таблица 1. Предельные уровни рентабельности по продукции (товарам, услугам) предприятий-монополистов |

|

|

Уровень рентабельности в процентах к себестоимости |

|

|

1. Продукция нефтеперерабатывающей промышленности |

10–20 |

|

2. Продукция металлургической, машиностроительной промышленности |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

3. Продукция горнодобывающих предприятий всех отраслей промышленности и лесозаготовительных предприятий |

50 |

|

4. Продукция химической, нефтехимической, деревообрабатывающей, целлюлозно-бумажной, легкой промышленности |

25 |

|

5. Продукция горно-металлургических предприятий цветной металлургии и горно-химических предприятий |

40 |

|

6. Строительные материалы |

25 Если в удельном весе себестоимости продукции стоимость покупных материалов, полуфабрикатов и комплектующих выше 85 %, предельный уровень рентабельности устанавливают в размере 15 % |

|

7. Хлеб, хлебобулочные изделия, мука, спирт этиловый пищевой |

20 |

|

8. Дрожжи (хлебопекарные и кормовые) |

30 |

|

9. Макаронные изделия, сахар, масло растительное |

25 |

|

10. Молоко и молочные продукты, мясо и мясопродукты |

10 |

|

11. Рыба и рыбопродукты, соль |

50 |

|

12. Табак, табачные изделия, яйцепродукты |

40 |

|

13. Другие виды продукции пищевой промышленности (включая детское питание, пищевые концентраты) |

20 |

|

14. Лекарственные средства (включая иммунобиологические препараты), изделия медицинского назначения |

30 |

|

15. Продукция остальных отраслей промышленности |

25 |

|

16. Связь |

50 (в среднем) |

|

17. Издательская деятельность, полиграфические работы и услуги |

25 |

|

18. Перевозки всеми видами транспорта |

35 В соответствии с Постановлением Правительства РФ от 17.09.1992 № 724 с 01.01.1993 установлен предельный уровень рентабельности при формировании свободных тарифов на перевозки пассажиров воздушным транспортом и связанные с ними работы и услуги в размере 20 % к себестоимости |

|

19. Услуги снабженческо-сбытовых организаций и предприятий |

50 (к издержкам обращения) |

|

20. Предприятия и организации оптовой торговли |

3 (к товарообороту) |

|

21. Предприятия и организации розничной торговли |

8 (к товарообороту) |

Примечание: по продукции, товарам и услугам, на которые установлены рентные платежи (акциз, акцизный сбор), предельный уровень рентабельности определяют без их учета.

Нужно отметить, что для формирования конкурентоспособной цены предприятия вправе устанавливать рентабельность ниже значений, указанных в табл. 1.

Только после утверждения цены со стороны ФАС вы можете реализовывать свою продукцию (услуги). Все другие организации, не являющиеся монополистами, обязаны применять действующие документы о ценообразовании в зависимости от вида экономической деятельности.

ФНС и Роспотребнадзор в расчетах цены не участвуют. Основная задача данных органов — контролировать действия продавцов в пределах своих компетенций.

Роспотребнадзор регулирует отношения потребителей и продавцов с помощью Закона РФ от 07.02.1992 № 2300-1 (в ред. от 18.07.2019) «О защите прав потребителей». С Федеральной налоговой службой нужно работать в рамках ст. 105.1 НК РФ.

ВЫПОЛНИМ РАСЧЕТ ОТПУСКНОЙ, ОПТОВОЙ И РОЗНИЧНОЙ ЦЕНЫ

Прежде чем перейти к алгоритму расчета отпускной, оптовой и розничной цены, представим их полный обзор в единой таблице (табл. 2).

|

Таблица 2. Структура элементов цены |

||||

|

Элементы цены |

||||

|

Себестоимость продукции (услуг) |

Прибыль |

Косвенные налоги (акциз, НДС и др.) |

Посредническая надбавка (издержки, прибыль, НДС) |

Торговая надбавка (издержки, прибыль, НДС) |

|

Оптовая цена производителя |

— |

— |

— |

|

|

Оптовая (отпускная) цена |

— |

— |

||

|

Оптовая цена закупки |

||||

|

Розничная цена |

В таблице представлен взаимосвязанный набор элементов рассматриваемых цен. С помощью общего обзора эти элементы легче воспринимать как вместе, так и в отдельности.

Алгоритм расчета отпускной цены

Сегодня есть два наиболее распространенных определения отпускной цены:

- цена на продукцию, установленная заготовительными организациями;

- цена, по которой предприятие отпускает (отдает) свой товар конечным потребителям.

Себестоимость рассчитывают самостоятельно работники предприятия. Материалы, сырье и различные расходы можно включать в себестоимость только в соответствии с ПБУ 5/01 и Налоговым кодексом РФ.

Произведем расчет отпускной цены на примере предприятия, действующего на рынке горюче-смазочных материалов (ГСМ). Поскольку нефтегазовая отрасль и работающие в ней предприятия относятся к естественным монополиям, они применяют весь спектр надбавок к цене своей продукции (акциз, НДС, налог на прибыль).

У нас есть ряд исходных данных, чтобы выполнить полный алгоритм расчета отпускной цены. В расчете будут участвовать нефтепродукты, которые мы применяем каждый день: бензин АИ-92, АИ-95, дизельное топливо.

Для удобства все исходные данные сведем в единую таблицу (табл. 3).

|

Таблица 3. Исходные данные для расчета отпускной цены производителя |

||||

|

Вид топлива |

Себестоимость, руб./т |

Предельный уровень рентабельности, % |

Акциз, руб./т |

НДС, % |

|

АИ-92 |

14 454 |

20 |

12 752 |

20 % |

|

АИ-95 |

15 857 |

20 |

12 752 |

20 % |

|

Дизельное топливо |

11 337 |

20 |

8835 |

20 % |

Чтобы получить отпускную цену товара, нужно выполнить несколько последовательных расчетов. Мы возьмем для расчета одну номенклатурную позицию — бензин АИ-92.

Шаг 1. Рассчитаем прибыль (рентабельность) предприятия по следующей формуле:

Р = С × R / 100,

где Р — прибыль предприятия;

C — себестоимость продукции;

R — уровень рентабельности, %.

Данные для расчета берем из табл. 3: себестоимость АИ-92 — 14 454 руб./т, предельный уровень рентабельности — 20 %.

Подставим в формулу цифровые данные и определим прибыль:

Р = 14 454 руб./т × 20 % / 100 = 2908,8 руб./т.

Шаг 2. Находим отпускную цену с учетом прибыли.

Отпускная цена производителя без акциза и НДС (Цотп. без акциза и НДС):

14 454 руб./т + 2908,8 руб./т = 17 362,8 руб./т.

Шаг 3. Рассчитаем отпускную цену с учетом акциза, так как наша продукция (бензин АИ-92) подакцизная (применяем п. 1 ст. 179, п. 7 ст. 181 и п. 1 ст. 193 НК РФ). Акциз на бензин АИ-92 пятого класса с 01.01.2020 по 31.12.2020 составляет 12 752 руб./т (см. табл. 3).

Формула расчета выглядит так:

Цотп. с акцизом без НДС = С + Р + Е,

где Е — ставка акциза за единицу обложения, руб./т.

Находим отпускную цену с учетом акциза без НДС (Цотп. с акцизом без НДС):

14 454 руб./т + 2908,8 руб./т + 12 752 руб./т = 30 114,8 руб./т.

Шаг 4. Находим НДС на отпускную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

НДС рассчитывают в сумме (выделить) или сверху (начислить). Если предприятие применяет бухгалтерскую программу (например, 1С), ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) по следующей формуле:

НДСв = Цотп. с акцизом без НДС × СтНДС / 120,

где СтНДС — ставка НДС.

Если НДС сверху (начислить), формула будет иметь вид:

НДСн = Цотп. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 30 114,8 руб./т × 20 % / 120 = 5019,13 руб./т.

Итого: НДС в сумме (выделить) равен 5019,13 руб./т, а НДС сверху (начислить) будет равен 6022 руб./т. В нашем случае выбираем НДС = 5019,13 руб./т.

Шаг 5. Выполняем расчет отпускной цены производителя с учетом акциза и НДС. Формула расчета:

Цотп. с НДС = Цотп. с акцизом без НДС + НДС,

где Цотп. с НДС — отпускная цена с учетом ставки НДС.

Рассчитаем Цотп. с НДС:

30 114,8 руб./т + 5019,13 руб./т = 35 133,93 руб./т.

Расчет отпускной цены остальных номенклатурных позиций выполним в табл. 4.

|

Таблица 4. Расчет отпускной цены продукции предприятия |

|||||

|

Отпускная цена, руб./т |

|||||

|

Вид топлива |

С |

R |

Акциз |

НДС |

Итого |

|

АИ-92 |

14 454 |

2908,8 |

12 752 |

5019,13 |

35 133,93 |

|

АИ-95 |

15 857 |

3171,4 |

12 752 |

5296,73 |

37 077,13 |

|

Дизельное топливо |

11 337 |

2267,4 |

8835 |

3739,9 |

26 179,3 |

Выполнив расчет, получаем конечную отпускную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 35 133,93 руб./т, АИ-95 — 37 077,13 руб./т, дизельное топливо — 26 179,3 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

Алгоритм расчета оптовой цены

Оптовая цена представляет собой отпускную цену, по которой хозяйствующие субъекты реализуют (отпускают, продают) продукцию всем покупателям, кроме населения. Она включает:

- полную себестоимость продукции (с налогами и неналоговыми платежами);

- прибыль;

- косвенные налоги (акцизы, налог на топливо, на добавленную стоимость, на экспорт и др.).

Шаг 1. Выполняем расчет оптовой цены для АИ-92 с учетом оптовой надбавки без НДС. Формула расчета:

Цопт = Цотп. с НДС + (Цотп. с НДС × %Н) / 100,

где Цопт — оптовая цена;

Цотп. с НДС — цена отпускная с НДС;

%Н — оптовая наценка, %.

Исходные данные для АИ-92: цена отпускная с НДС — 35 133,93 руб./т (см. табл. 4), оптовая надбавка — 3 % согласно п. 20 табл. 1.

Рассчитаем оптовую цену без НДС:

Цопт = 35 133,93 руб./т + (35 133,93 руб./т × 3 %) / 100 = 36 187,95 руб./т.

Шаг 2. Находим НДС на оптовую цену. Предприятие работает по ОСНО, подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %. НДС рассчитывают в сумме (выделить) или сверху (начислить).

Если предприятие применяет бухгалтерскую программу, то ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по соответствующим формулам:

НДСв = Цопт × СтНДС / 120,

НДСн = Цотп. с акцизом без НДС × 0,2.

Рассчитаем НДС:

НДСв = 36 187,95 руб./т × 20 % / 120 = 6031,32 руб/т.

Итого: НДС в сумме (выделить) равен 6031,32 руб./т, а НДС сверху (начислить) будет равен 7237,59 руб./т. В нашем случае выбираем НДС = 6031,32 руб./т.

Шаг 3. Определяем оптовую цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Цопт. с НДС = Цопт + НДС.

Находим оптовую цену с НДС:

Цопт. с НДС = 36 187,95 руб./т + 6031,32 руб./т = 42 219,27 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 5.

|

Таблица 5. Расчет оптовой цены продукции предприятия |

|||||

|

Оптовая цена, руб./т |

|||||

|

Вид топлива |

Цена отпускная |

Оптовая наценка |

НДС |

Итого |

|

|

АИ-92 |

35 133,93 |

1054,02 |

6031,32 |

42 219,27 |

|

|

АИ-95 |

37 077,13 |

1112,31 |

6364,91 |

44 554,35 |

|

|

Дизельное топливо |

26 179,3 |

785,38 |

4494,11 |

31 458,79 |

Выполнив расчет, получаем конечную оптовую цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 42 219,27 руб./т, АИ-95 — 44 554,35 руб./т, дизельное топливо — 31 458,79 руб./т.

Важный момент: примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на спецрежимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным в случае отсутствия акциза.

Алгоритм расчета розничной цены

Цена розничная (фиксированная или свободная) — это цена, по которой товар реализуется населению.

Фиксированную цену устанавливают органы ценообразования.

Свободную цену формирует розничное торговое предприятие (иной хозяйствующий субъект) исходя из:

- отпускной цены предприятия-изготовителя или импортера;

- оплаченной оптовой надбавки (при закупке товара у оптовых поставщиков);

- торговой надбавки, самостоятельно определяемой розничным торговым и иным предприятием на основании плановых издержек обращения, установленных налогов и неналоговых платежей, необходимой прибыли.

При малом обороте и малых расходах цену, которая нас устроит, рассчитываем в одно действие. То есть делаем приращение (наценку) к оптовой цене и получаем розничную цену. Такой метод выражается в следующей формуле:

Цр = Цопт + ∆Ц,

где Цр — розничная цена;

Цопт — оптовая цена;

∆Ц — наценка.

Допустим, вы закупили картофель на оптовой базе по цене 10 руб./кг. Не делая расчеты по своим расходам, а только ориентируясь на сложившуюся на рынке розничную цену, установили наценку 3 руб./кг.

Отсюда розничная цена на картофель: 10 + 3 = 13 руб/кг.

Такой метод ценообразования больше подходит для уличных торговцев, но не для предприятий, так как здесь нет обоснования установленной цены на товар.

Приведем алгоритм расчета обоснованной розничной цены для предприятия, работающего по линии розничной реализации нефтепродуктов через АЗС.

Если вы относитесь к естественной монополии, как рассматриваемое предприятие, то действует норматив. Максимальная наценка 20 %, если товар закупали в пределах региона, и 30 %, если ГСМ закупали за пределами региона.

Сразу отметим, что такую наценку практически нельзя произвести, так как продукт реализации станет неконкурентоспособным по цене. Поэтому берем наценку в пределах 8 % согласно п. 21 табл. 1.

Шаг 1. Выполняем расчет розничной цены на бензин АИ-92 без НДС по формуле:

Црозн = Цопт + (Цопт × %Нр) / 100,

где Црозн — цена розничная;

Цопт — цена оптовая;

%Нр — уровень розничной надбавки.

Рассчитаем розничную цену без НДС:

Црозн = 42 219,27 руб./т + (42 219,27 руб./т × 8 %) / 100 = 45 596,81 руб./т.

Шаг 2. Находим НДС на розничную цену. Предприятие работает по основной системе налогообложения (ОСНО), подпадает под действие п. 1 ст. 143 НК РФ. Согласно п. 3 ст. 164 НК РФ ставка НДС — 20 %.

Если предприятие применяет бухгалтерскую программу, ставим флажок НДС сверху или НДС в сумме. Практически все предприятия работают по принципу НДС в сумме (выделить), а если сверху (начислить), то НДС будет больше.

Находим НДС в сумме (вычислить) и НДС сверху (начислить) по следующим формулам:

НДСв = Црозн × СтНДС / 120,

НДСн = Црозн. с акцизом без НДС × 0,2.

Находим НДС:

НДСв = 45 596,81 руб./т × 20 % / 120 = 7599,47 руб./т.

Итого: НДС в сумме (выделить) равен 7599,47 руб./т, а НДС сверху (начислить) будет равен 9119,36 руб./т. В нашем случае выбираем НДС = 7599,47 руб./т.

Шаг 3. Определяем розничную цену с учетом налога на добавленную стоимость (Цопт. с НДС) по формуле:

Црозн. с НДС = Црозн + НДС.

Находим розничную цену с НДС:

Црозн. с НДС = 45 596,81 руб./т + 7599,47 руб./т = 53 196,28 руб./т.

Остальные номенклатурные позиции рассчитываем в табл. 6. Расчет делаем исходя из 8 % розничной набавки (см. п. 21 табл. 1).

|

Таблица 6. Расчет розничной цены продукции предприятия |

||||

|

Розничная цена, руб./т |

||||

|

Вид топлива |

Цена оптовая |

Розничная наценка |

НДС |

Итого |

|

АИ-92 |

42 219,27 |

3377,54 |

7599,47 |

53 196,28 |

|

АИ-95 |

44 554,35 |

3564,35 |

8018,12 |

56 136,82 |

|

Дизельное топливо |

31 458,79 |

2516,7 |

5662,58 |

39 638,07 |

Выполнив расчет, мы получаем конечную розничную цену на нашу продукцию по каждой номенклатурной позиции. В итоге бензины стоят: АИ-92 — 53 196,28 руб./т, АИ-95 — 56 136,82 руб./т, дизельное топливо — 39 638,07 руб./т.

Примененный полный алгоритм расчета подходит для предприятий, работающих с подакцизными продуктами и на режиме ОСНО. Для предприятий, работающих на специальных режимах УСН «доходы минус расходы» и «доходы», алгоритм расчета отпускной цены будет упрощенным без НДС и безакцизным при отсутствии акциза.

ВМЕСТО ЗАКЛЮЧЕНИЯ

В ходе расчетов отпускной, оптовой и розничной цены мы ознакомились с рядом нормативных правовых документов, которыми нужно руководствоваться при расчете цен.

Расчет выполнен полный, так как предприятие работает с подакцизными продуктами и на системе ОСНО. Для предприятий, применяющих специальные режимы и не работающих с акцизом, можно использовать тот же алгоритм расчета без учета акциза и НДС. Это сделает расчеты более упрощенными.

Нужно помнить, что законодательная база постоянно меняется, поэтому следует постоянно отслеживать изменения.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2020.

Оптовая цена — это стоимость, по которой представители ритейла и дистрибьюторы покупают продукцию компании партиями. Минимальное количество товара в оптовом заказе каждое производство устанавливает самостоятельно. Поэтому размер партий у разных компаний может существенно отличаться.

Как рассчитать оптовую цену

Оптовая цена продукции включает две составляющие — это себестоимость изготовления товара и прибыль, которая должна покрыть расходы компании и принести доход. Давайте разберем, как рассчитать эти показатели. Чтобы узнать себестоимость товара, необходимо сложить постоянные и переменные расходы компании.

Далее следует определить планируемую прибыль, которая позволит покрыть расходы и получить минимальный доход. Для расчета этого показателя используйте следующую формулу:

П = Рп×Сп/100

Рп — рентабельность продукта в процентах,

Сп — себестоимость единицы товара в денежном эквиваленте.

Теперь разделите планируемую прибыль на количество произведенной продукции, чтобы узнать достаточную стоимость единицы товара. Полученную сумму вы можете установить в качестве оптовой цены.

Обязательно учитывайте возможности потенциальных покупателей, цены конкурентов и качество аналогичной продукции, представленной на рынке. Тщательное исследование позволит объективно подойти к ценообразованию.

Также оптовую цену можно узнать, отталкиваясь от розничной стоимости. Для этого из розницы вычитают наценку и расходы производства.

Далее вы узнаете, по какой формуле рассчитывают оптовую цену.

Формула оптовой цены

Чтобы узнать оптовую стоимость товара, вам понадобится всего два показателя — себестоимость и маржа прибыли. Расчет производится по следующей формуле:

Оптовая цена = Себестоимость + Маржа прибыли

В этой статье вы можете подробнее прочитать, что такое маржа и как ее рассчитывать.

Методы оптового ценообразования

Ценообразование — это довольно сложный процесс. Важно, чтобы стоимость продукции не была слишком высокой или слишком низкой. Первый вариант оттолкнет потенциальных покупателей из-за их невозможности приобрести товар, а второй может вызвать много вопросов в отношении качества. Люди с осторожностью относятся к продукции, стоимость которой ниже рыночной, ведь если производитель предоставил такую цену, значит он на чем-то сэкономил.

Посмотрите, какие существуют методы оптового ценообразования.

- Расчет на основании затрат производства. Этот метод подразумевает прибавление к себестоимости суммы наценки.

- Расчет на основании анализа безубыточности. В этом случае компания рассматривает несколько вариантов цен, чтобы проанализировать объем сбыта и узнать, в каком случае бизнес будет дальше всего от точки безубыточности.

- Расчет на основании ценообразования конкурентов. Компания проводит исследование стоимости товаров конкурентов и на основании этого устанавливает свою цену.

- Расчет на основании ценности продукции. Компании устанавливают стоимость товара. полагаясь не на свои расходы, а на покупательское восприятие. Чем меньше продукция полезна потребителю, тем ниже ее цена, поскольку клиент не готов платить за нее больше.

Важно, чтобы оптовая цена была выгодна покупателям и при этом приносила доход продавцу. Однако, для успешного ведения бизнеса мало правильно установить стоимость продукции. Необходимо учесть возможность скидок для привлечения потенциальных покупателей, регулярно отслеживать расходы компании, валовую прибыль, рентабельность продаж, точку безубыточности и другие показатели. Это позволит корректировать работу компании, принимать взвешенные финансовые решения и развивать бизнес несмотря на постоянный рост конкуренции.

Обновлено: 27.03.2023

Оптовые

цены – это цены, в соответствии с которыми

предприятия реализуют выпускаемую ими

продукцию всем категориям покупателей,

кроме населения. Оптовая цена предприятия

рассчитывается по формуле:

Цопт

= (1 + Ri

/ 100) * Ci,

руб.,

где

Ri

– рентабельность продукции i-того

вида, %;

Ci

– себестоимость продукции i-того

вида, руб.

Себестоимость

продукции представляет собой затраты

на единицу продукции А. Б и В соответственно

(см. графы 4, 8, 11 таблицы 2).

Цопт

А = (1 + 18 /

100) * 47485,20 = 56032,54 руб.;

Цопт

Б = (1 + 14 /

100) * 3282,05 = 3741,54 руб.;

Цопт

В = (1+ 20 /

100) * 2422,86 = 2907,43 руб.

Отпускная

цена применяется при реализации продукции

предприятия промышленным,

снабженческо-сбытовым и другим

организациям. Она строится на базе

оптовой цены с добавлением к ней налога

с добавленной стоимости в размере 18 %:

Цотп

= (1 + Ставка

НДС/100 ) * Цопт

i

, руб.

Цотп

А = (1 +

18/100) * 56032,54 = 66118,40 руб.

Цотп

Б = (1 +

18/100) * 3741,54 = 4415,02 руб.

Цотп

В = (1 +

18/100) * 2907,43 = 3430,77 руб.

Выручка

от реализации продукции (объём продаж),

т. е. денежные средства за отпущенную

продукцию имеет большое значение для

каждого предприятия, являясь главным

и, в большинстве случаев, единственным

источником средств для покрытия затрат

предприятия и получения денежных

накоплений. Поэтому от выполнения плана

по реализации непосредственно зависит

финансовое положение предприятия.

Объем

реализованной продукции рассчитывается

в оптовых ценах предприятия, т. к. для

определения налогооблагаемой прибыли

принимается стоимость ‘ реализуемых

товаров, исчисленная исходя из применяемых

цен без включения в них НДС. Налог на

добавленную стоимость является косвенным

налогом, т.е. надбавка к цене товара,

которая оплачивается потребителем. При

продаже товара предприятие компенсирует

все свои затраты в связи с этим налогом

и добавляет налог на вновь созданную

на самом предприятии стоимость. Эта

часть НДС, включаемая в продажную цену,

перечисляется государству.

Таким

образом, выручка от реализации составляет:

В

= Цопт А

* Nзап

А + Цопт

Б * Nзап

Б + Цопт

В Nзап

В ,

В

= 56032,54 * 220 + 3741,54 * 2769 + 2907,43 * 7068 = 43237198,3руб.

2.4. Определение размера чистой прибыли

Прибыль

представляет собой финансовый результат

деятельности. Наличие прибыли

свидетельствует о благополучном

финансовом состоянии предприятия, об

эффективности производства.

Общий

объем прибыли предприятия представляет

собой прибыль от всех видов деятельности.

Величина прибыли может быть рассчитана

по формуле:

П

= Преал.

+ Ппр. +

Пвн.

,руб.

где

Преал.

– прибыль, получаемая от реализации

продукции, руб.;

Ппр.

– прибыль

от прочей реализации (от реализации

основных фондов и другого имущества, а

также работ и услуг непромышленного

характера), руб.;

Пвн.

– прибыль от внереализационной

деятельности, руб.

Прибыль

от реализации продукции исчисляется

путём вычитания из общей суммы выручки

от реализации этой продукции в оптовых

ценах (без учёта НДС) затрат на производство

и реализацию (себестоимости):

Преал.

= 43237198,3–

36585637,07 = 6651561,23 руб.

Данное

предприятие занимается прочей реализацией

(коммерческой деятельностью).

В

составе внереализационных результатов

согласно условию учитываются следующие

доходы (расходы):

-

доход

от сдачи имущества в аренду; -

дивиденды,

проценты по акциям, облигациям и другим

ценным бумагам, принадлежащим предприятию; -

суммы

уплаченных экономических санкций

(штрафы, пени, неустойки и др.). Но в тех

случаях, когда суммы санкции вносятся

в бюджет, они не включаются о состав

расходов от внереализационных операций

и возмещаются за счёт прибыли, остающейся

в распоряжении предприятия.

П

внереализ.

деят. = Пот

аренды + П

по ценным

бумагам

Определим

прибыль от сдачи помещения в аренду:

Пот

аренды = q

* S

* 12 , руб.

где

q

– ставка за 1 м2

руб.,

S

– общая площадь помещений, сдаваемых

в аренду, м2,

12 – количество

месяцев аренды.

Пот

аренды =

1500 * 350 * 12 = 6300000 руб.

Согласно

условию, предприятие ежеквартально

получает дивидендов по ценным бумагам

на сумму 40000 руб. В году 4 квартала,

следовательно, прибыль по ценным бумагам

составит:

П

по ценным

бумагам =

40000 * 4 = 160000 руб.

Таким

образом, прибыль согласно формулы (8)

равна:

П

= 6651561,23 + 6300000 +160000 = 13111561,23 руб.

В

процессе дальнейшего распределения

прибыль уменьшается на следующие виды

доходов:

-

дивиденды,

проценты, полученные по акциям, облигациям

и другим ценным бумагам, принадлежащим

данному предприятию. Этот вид доходов

является объектом самостоятельного

обложении налогом, а потому во избежание

двойного обложения исключается из

состава продукции; -

доход

от сдачи имущества в аренду, расчёт

налога по которому осуществляется в

ином порядке.

Примечание:

при формировании налогооблагаемой из

её состава может исключаться также ряд

других доходов, не оговорённых в данном

примере.

По

доходам, полученным по акциям, облигациям

и иным, выпущенным в РФ ценным бумагам,

принадлежащим предприятию, ставка

налога на опeрации

с ценными бумагами составляет 15 %.

П

по ценным

бумагам

= 160000 –

160000 * 0,15= 136000 руб.

Налог

на прибыль от сдачи имущества в аренду

начисляется на сумму оставшуюся после

уплаты НДС:

Пот

аренды без НДС

=

6300000 –

6300000 * 0,18 = 5166000 руб.

После

всех перечисленных выше корректировок

остаётся налогооблагаемая прибыль, с

которой уплачивается налог на прибыль.

Налогооблагаемая

прибыль = 6651561,23 + 136000 + 5166000 = 11953561,23 руб.

Ставка

налога на прибыль составляет 20%

налогооблагаемой прибыли:

11953561,23

* 0,2 = 2390712,25 руб.

Налог

на имущество рассчитывается исходя из

среднегодовой стоимости имущества

(всех материальных ресурсов) и ставки

налога в размере 2,2 % к их среднегодовой

стоимости. В состав имущества включается

стоимость основных фондов (стоимость

зданий и сооружений, машин и оборудования

согласно условию) и стоимость оборотных

средств (сумма затрат на материалы,

топливо, электроэнергию, сжатый воздух,

вспомогательные материалы согласно

калькуляции). Таким образом, сумма налога

на имущество равна:

0,022

* [(25000000 + 54000000) + 21031639,66] = =

462697,81 руб.

Земельный

налог устанавливается в виде стабильных

платежей за единицу земельной площади

в расчёте на год. Ставки налога

дифференцированы в зависимости от места

расположения и качества участка.

Согласно

условию предприятие занимает площадь,

равную 20 Га. При этом ставка налога на

землю составляет 1000 руб / Га.

Тогда сумма земельного налога:

20

* 1000 = 20000 руб.

Общая

сумма налогов и сборов составляет:

2390712,25

+ 462697,81 + 20000 =2873410,06руб.

Уплатив

в бюджет полученную сумму налогов и

сборов и штрафные санкции, предприятие

получает в своё распоряжение оставшуюся

чистую прибыль.

Чистая

прибыль = Налогооблагаемая прибыль –

Сумма налогов и сборов – Штрафные

санкции

Чистая

прибыль = 11953561,23 – 2873410,06 – 25000 = 9055151,17

руб.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Оптовая стоимость проданного товара чаще всего требуется для расчета размера закупки. Формулы расчета оптовой стоимости проданных товаров не отличаются от формул расчета для одного товара. С той лишь разницей, что берется не цена одного товара, а выручка от продажи нескольких товаров. Здесь два варианта. Если на все товары наценка одинаковая, то вы берете это значение. Если наценка разная, то вы берете среднюю наценку.

Расчет оптовой стоимости по сумме продаж и наценке в рублях

Случай скорее из экономической теории. Если у вас есть данные о суммарной наценке для товара в рублях, то скорее всего есть и данные о оптовой стоимости товара.

Оптовая стоимость товара = Сумма продаж — сумма всех наценок

Пример.

- Сумма продаж — 57243 рублей

- Общая наценка на все товары — 12000 рублей

- Оптовая стоимость товара — 45423 рублей

Расчет оптовой стоимости товара по продажам и наценке в разах

То есть тот случай, когда используются коэффициенты. Оптовая стоимость товара умножается на определенную цифру. При наценка в 50% на 1,5, в 100% в 2 раза и так далее. В обычной работе я сам использую этот способ за ее простоту. По нему интуитивно понятно как увеличилась розничная цена по сравнению с оптовой, понятна маржа и легко считать и розничную цену и по розничной цене посчитать оптовую.

Оптовая стоимость = Сумма продаж/Коэффициент наценки

Пример.

- Сумма продаж — 2573025 рублей

- Наценка — 2,5

- Оптовая стоимость товара — 1029210 рублей

Расчет оптовой стоимости по продажам и наценке в процентах

Вариант со сложными формулами. На моей практике мало кто из предпринимателей малого бизнеса используется наценку в процентах. Обычно это или данные из автоматизации или расчеты размера закупки, когда известен объем по розничной цене, процент наценки и предпринимателю необходимо посчитать сколько это будет стоить в опте.

Оптовая стоимость товара = (Сумма продаж*100)/(наценка% + 100)

Пример.

- Сумма продаж — 12574365 рублей

- Наценка — 175%

- Оптовая стоимость товара — 4572496 рублей

В следующих статьях мы поговорим о таком экзотическом способе расчета оптовой цены, как расчет по цене продажи и марже. Экзотическом потому, что мало кто из опытных предпринимателей малого бизнеса применяет расчет по марже. Обычно расчет по марже учет большого и полностью автоматизированного бизнеса. Он не столь интуитивен и к нему труднее привыкнуть.

Отражение в 1С реализации товаров в оптовой торговле имеет ряд нюансов. От того, как вы ее покажете в программе, зависит, насколько корректно в вашей отчетности отразится доход.

Из статьи вы узнаете:

- как отразить реализацию товаров в 1С;

- как показать в БУ, НУ доход от реализации товаров и какие формируются проводки;

- почему важно указывать правильные номенклатурные группы и что нужно для их автоматического заполнения;

- в каких строках деклараций по налогу на прибыль и НДС отразить доход и расход по реализации товаров.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Схема реализации товаров в оптовой торговле в 1С (ОСНО)

Содержание

- Пошаговая инструкция

- Реализация товаров

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Документальное оформление

- Декларация по налогу на прибыль

- Транспортная накладная

- Нормативное регулирование

- Учет в 1С

- Документальное оформление

- Выставление СФ на отгрузку покупателю

- Документальное оформление

- Декларация по НДС

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила с покупателем ООО «Архитектурная мастерская» договор на реализацию офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

27 сентября выставлен счет на оплату покупателю за офисную мебель:

- письменный стол МИККЕ — 15 шт. по цене 5 900 руб.;

- стул МАРКУС — 15 шт. по цене 11 800 руб.;

- шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб.

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

11 октября офисная мебель реализована покупателю.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Начало примера смотрите в публикациях:

- Выставление счета покупателю и поступление аванса от него

- Исчисление НДС с авансов

- Принятие НДС к вычету при зачете аванса

Реализация товаров

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в т. ч. для перепродажи) или в других целях, не связанных с личным, семейным, домашним и иным подобным использованием (п. 2 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ).

В целях расчета налога на прибыль организации, занимающиеся оптовой торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы:

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на товар (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата реализации товаров (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость проданных товаров (п. 5, п. 9 ПБУ 10/99). Способ оценки товаров при продаже (п. 16 ПБУ 5/01) устанавливается в учетной политике.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают стоимость приобретения товаров, определяемую договором (ст. 320 НК РФ). Это прямые расходы — они списываются по мере реализации товаров.

Учет в 1С

Реализация товаров оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

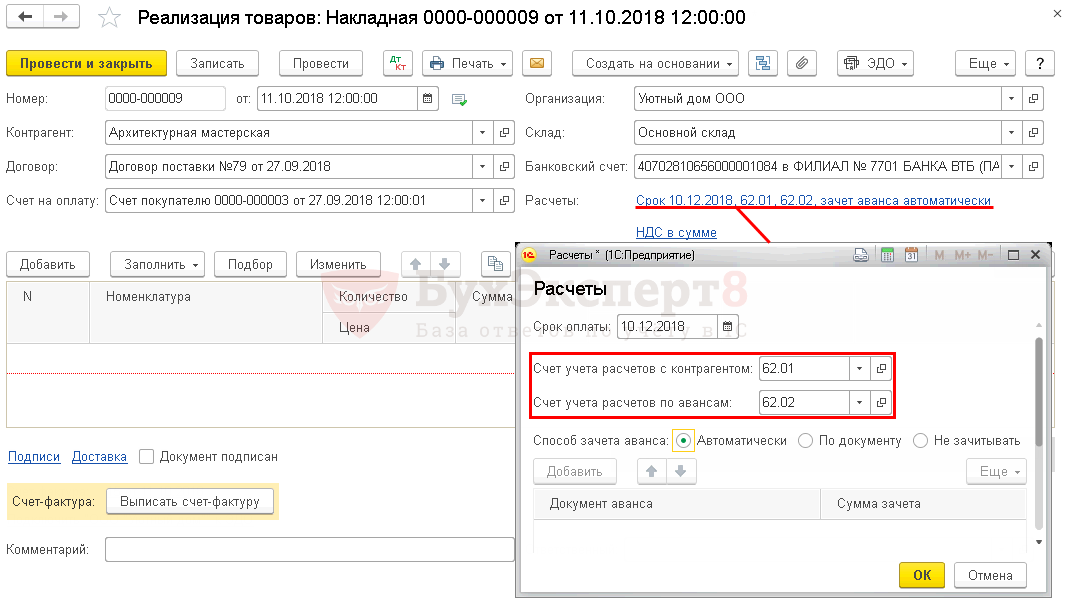

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки. ![]() PDFПоэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

PDFПоэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

При необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

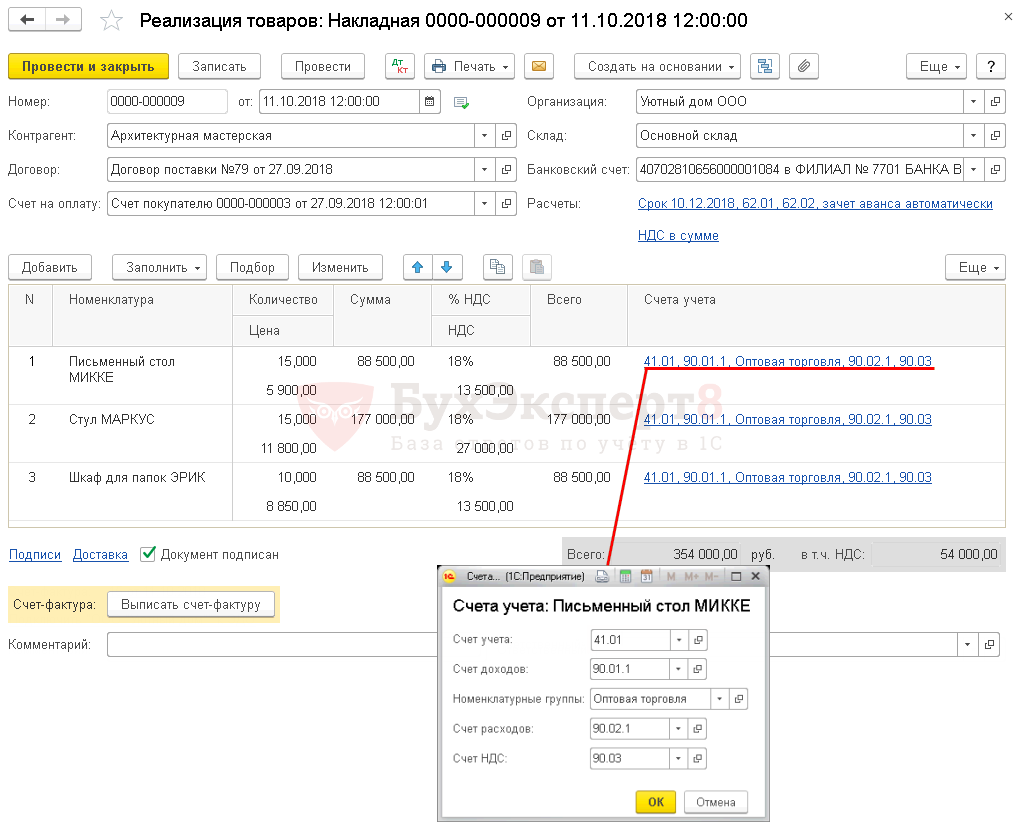

В табличной части указываются реализуемые товары из справочника Номенклатура.

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Товары ![]() PDF по умолчанию установлен счет 41.01 «Товары на складах», но его можно в документе поменять вручную.

PDF по умолчанию установлен счет 41.01 «Товары на складах», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к оптовой торговле, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике

PDF).

PDF). - Дт 62.01 Кт 90.01.1 — выручка от реализации товаров:

- в БУ с учетом НДС;

- в НУ без учета НДС;

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации товаров. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12; PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Рассмотреть другие печатные формы документа Реализация (акт, накладная)

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 012 «… выручка от реализации покупных товаров». PDF

- стр. 012 «… выручка от реализации покупных товаров».

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 020 «Прямые расходы налогоплательщиков…» в т. ч.:

- стр. 030 «…стоимость реализованных покупных товаров». PDF

- стр. 030 «…стоимость реализованных покупных товаров».

Транспортная накладная

По условиям нашего договора поставки доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией был заключен договор с перевозчиком ООО «МТК Линия» на транспортировку реализуемого товара до склада покупателя. По договору с перевозчиком грузоотправителем является наша Организация.

Нормативное регулирование

Доставка товара до покупателя с привлечением стороннего перевозчика сопровождается обязательным оформлением транспортной накладной (ТН), являющейся подтверждением заключения договора перевозки груза (ст. 785 ГК РФ), с учетом следующих особенностей:

- Форма товарной накладной зависит от вида используемого транспорта: например, для автомобильных перевозок применяют транспортную накладную, приведенную в Приложении N 4 к Правилам перевозок грузов, утв. Постановлением Правительства РФ от 15.04.2011 N 272.

- ТН можно считать первичным документом для отражения затрат в бухгалтерском и налоговом учете, только если в ней есть все обязательные реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ. Если реквизитов недостаточно, то на основании ТН нужно оформить дополнительный первичный документ — например, УПД или акт оказанных услуг (Письмо ФНС РФ от 10.08.2018 N АС-4-15/15570@).

Учет в 1С

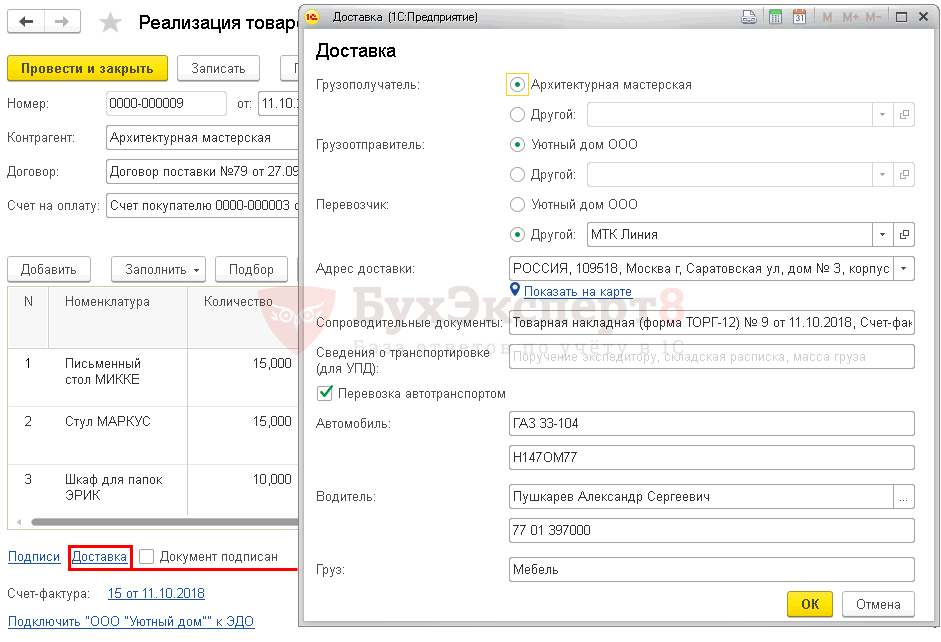

Если доставка товаров осуществляется сторонним перевозчиком, то данные о перевозчике указываются в документе Реализация (акт, накладная) вид операции Товары (накладная) по ссылке Доставка.

Обратите внимание на заполнение полей:

- Грузополучатель — контрагент, который является фактическим получателем груза. В нашем примере это ООО «Архитектурная мастерская»: покупатель, которому доставляется товар.

- Грузоотправитель — контрагент-собственник груза или лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров. В нашем случае это наша организация, т. к. с нашего склада отгружается товар.

- Перевозчик — организация, осуществляющая перевозку.

- Сопроводительные документы — приложения, сертификаты и другие сопроводительные документы для печатных форм Транспортная накладная и Товарно-транспортная накладная (1-Т).

- флажок Перевозка Автотранспортом устанавливается, т. к. доставка груза осуществляется автотранспортом.

- Автомобиль — марка и государственный номер автомобиля, с помощью которого осуществляется транспортировка.

- Водитель — физическое лицо, которое управляет автотранспортом, выбирается из справочника Физические лица и номер удостоверения водителя.

- Груз — краткое наименование груза, его состояние и другая необходимая информация о грузе.

Документальное оформление

В качестве транспортных документов в 1С используются следующие основные формы:

- Транспортная накладная PDF

- Товарно-транспортная накладная (1-Т) PDF

Несмотря на то, что с 2013 года можно не применять унифицированные формы первичных документов, это не касается тех форм, которые установлены уполномоченными органами на основании Федеральных законов (Информация Минфина РФ от 04.12.2012 N ПЗ-10/2012). Транспортная накладная — как раз один из документов, форму которого изменить нельзя (п. 2 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ, Письмо Минфина РФ от 28.01.2013 N 03-03-06/1/36).

Бланки транспортных документов можно распечатать по кнопке Печать – Транспортная накладная и Печать – Товарно-транспортная накладная (1-Т).

Выставление СФ на отгрузку покупателю

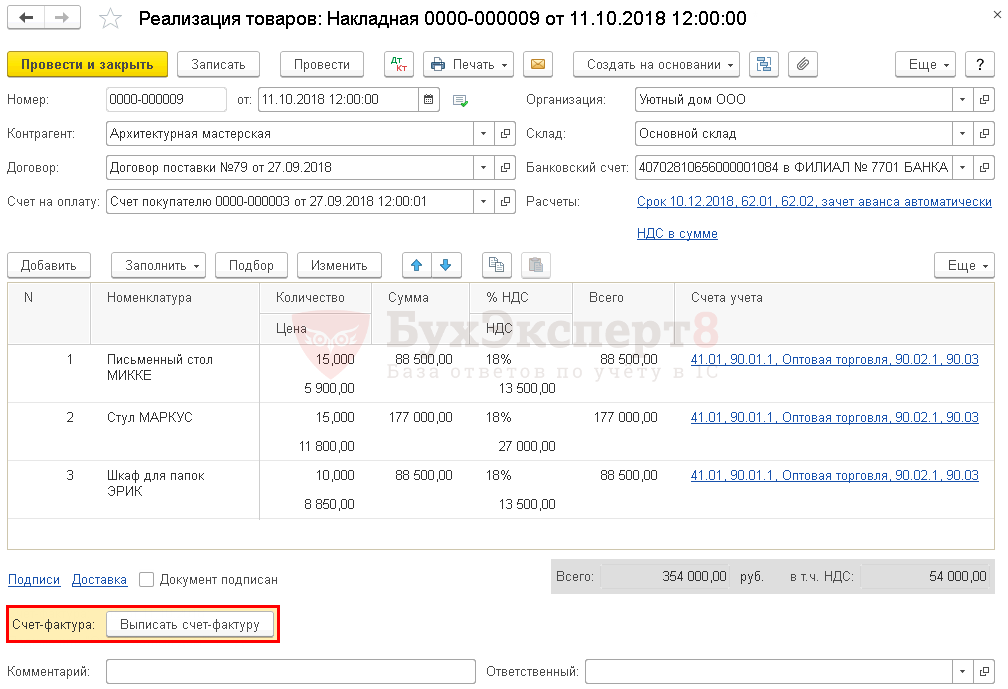

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

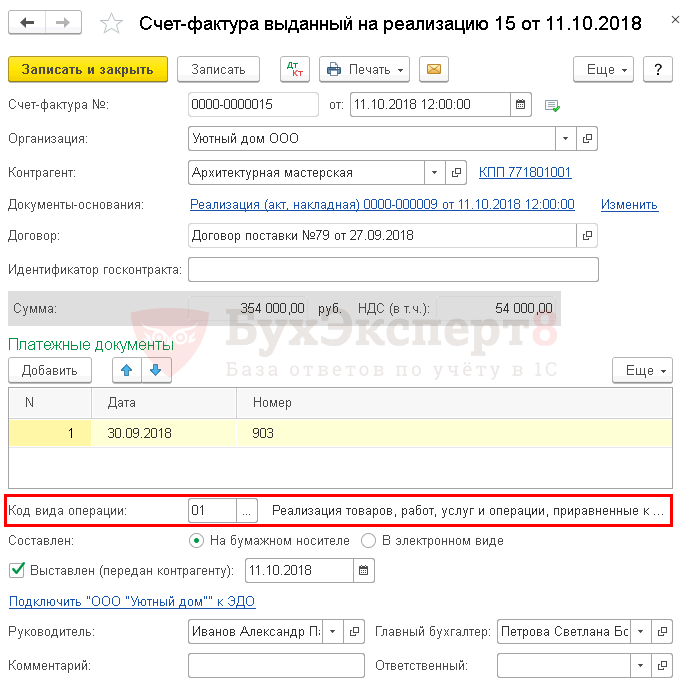

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). ![]() PDF

PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): ![]() PDF

PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикациях:

- Принятие НДС к вычету при зачете аванса

- Учет расходов на доставку товаров при их реализации

См. также:

- Выручка от реализации

- Доходы от реализации в БУ и НУ

- Реализация (акт, накладная) вид операции Товары (накладная)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно