Рентабельность производства — важнейший экономический показатель. Мы расскажем, что он означает, как рассчитывается и приведем удобные формулы расчета.

Для чего рассчитывают рентабельность производства

Желаемый результат деятельности каждого предприятия — прибыль. Однако прибыль в абсолютном выражении (в рублях, тысячах или миллионах) — это просто цифра в отчете о финансовых результатах. Для собственника или инвестора она, конечно, важна, но недостаточно информативна. Для того чтобы понять, каким трудом эта прибыль получена, существуют относительные показатели прибыльности, именуемые показателями рентабельности. Один из них — рентабельность производства.

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании.

О других показателях рентабельности читайте наши статьи:

- «Определяем рентабельность активов (формула по балансу)»,

- «Определяем рентабельность собственного капитала (формула)».

Формула рентабельности производства

Рентабельность производства — это отношение общей суммы прибыли (балансовой прибыли) к среднегодовой стоимости основных и оборотных средств.

Формула расчета рентабельности производства имеет следующий вид:

Rпроизв = Пр / (ОФ + ОбС) × 100,

где:

Rпроизв — рентабельность производства;

ОФ — средняя для расчетного периода стоимость основных производственных фондов;

ОбС — средняя стоимость оборотных средств.

Узнайте как рассчитать рентабельность активов и продаж с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Где взять цифры для расчета

Информацию для расчета рентабельности производства берут частично из финансовой отчетности и частично из бухгалтерской аналитики.

Так, сумму балансовой прибыли мы получаем из отчета о финансовых результатах — из строки 2300 «Прибыль (убыток) до налогообложения» формы 2.

Подробнее об этом отчете читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Данные для знаменателя дроби, скорее всего, придется искать в аналитических бухгалтерских регистрах. Взять цифры из баланса вряд ли получится. Например, потому, что в нем отражаются совокупные данные об основных средствах предприятия, а для расчета рентабельности производства нужны остатки именно производственных фондов. А значит, необходима развернутая информация об ОС.

Рентабельность производства, рентабельность продукции и рентабельность продаж — есть ли разница?

Безусловно, есть. Это отдельные виды рентабельности, три самостоятельных показателя. Выше уже говорилось, что рентабельность производства показывает долю прибыли на 1 руб. затраченных производственных фондов.

В свою очередь, рентабельность продукции демонстрирует сумму прибыли на 1 руб. себестоимости (полной или производственной). Она рассчитывается по формуле:

Rпр = Пр / Сс × 100,

где: Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Подробнее о рентабельности продукции вы можете узнать из статьи «Как рассчитать рентабельность продукции?».

Что касается рентабельности продаж (ее еще именуют общей рентабельностью), то она несет информацию о сумме прибыли на 1 руб. выручки. Ее считают по формуле:

ROS = Пр / Оп × 100%,

где: ROS — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж или выручка.

Подробнее о ней см. статью «Формула для расчета рентабельности продаж по балансу».

Как видим, показатели действительно различаются и по смыслу, и по расчету. И путать их не следует.

Существует множество экономических показателей, характеризующих деятельность предприятия. Одним из таких можно назвать рентабельность бизнеса. Что это такое, для чего применяется данный показатель и как его рассчитать – в нашей статье.

Рентабельность — это

Простыми словами, это относительный экономический показатель, характеризующий прибыльность предприятия. Помимо того, что рентабельность оценивает эффективность работы всей компании, показатель также может рассчитываться отдельно для каждого материального или нематериального актива: производственные материалы, денежные средства, трудовые ресурсы и т. д.

Для правильной оценки следует анализировать экономический коэффициент за разные промежутки времени. Если производство и реализация продукции приносят компании прибыль, то рентабельность такого предприятия будет положительной. Когда коэффициент эффективности по какому-либо активу планомерно снижается, требуются срочные изменения в подходе к ведению бизнеса.

Для чего рассчитывать показатель

Уровень рентабельности – один из важных показателей экономической эффективности предприятия. Он показывает акционерам компании и ее будущим инвесторам, насколько хорошо работает бизнес и как быстро окупаются финансовые вложения в инвестиционный проект.

Расчет рентабельности необходим для:

- прогнозирования будущей прибыли предприятия;

- сравнения собственной экономической эффективности с конкурентами;

- выявления рыночной стоимости компании;

- разработки стратегии по развитию бизнеса;

- определения оптимального ценообразования для произведенной продукции.

Прибыль и рентабельность – это не одно и то же. Прибыль – это абсолютный показатель, выраженный в числовом эквиваленте и показывающий конечный финансовый результат бизнеса (разница между выручкой компании и ее расходами). Рентабельность – это относительный показатель, выраженный в процентном соотношении и рассчитывающий доходность компании (частное от деления прибыли на расходы).

Как рассчитать рентабельность — формула и пример

В деятельности фирмы задействовано множество ресурсов (трудовые, финансовые, природные, производственные и т. д.), и для каждого из них можно отдельно рассчитать его экономическую эффективность, используя различные формулы рентабельности. Однако для упрощенного понимания прибыльности предприятия можно использовать универсальный расчет по следующей формуле:

Р = Балансовая прибыль / Общая стоимость активов х 100%, где:

- Балансовая прибыль – прибыль (убыток) до налогообложения, полученная компанией от всех видов её хозяйственной деятельности.

- Общая стоимость активов – совокупность всех производственных мощностей компании и ее ресурсов (трудовых, денежных и т. д.).

Пример расчета

Год назад в компанию по производству медных труб было инвестировано 3 млн руб., которые были потрачены на сырье, оплату труда рабочим и аренду помещения. Через год в результате реализации продукции фирма получила прибыль до вычета налогов в размере 1,5 млн руб.

Рассчитаем уровень рентабельности бизнеса:

Р = 1,5 млн руб. / 3 млн руб. х 100% = 50%

Рентабельность предприятия за один год составила 50%. Это значит, что владельцы бизнеса полностью окупят свои инвестиции только через 2 года. Чтобы понять, высокий это или низкий уровень рентабельности, нужно сравнить его значение со средним показателем по своей отрасли. Например, в строительстве среднее значение показателя не превышает 10% в год, в то время как в торговле уровень рентабельности может легко достигать 100% и выше.

Основные виды и формулы расчета

Чтобы оценить эффективность бизнеса, в экономике используют различные виды рентабельности. Рассмотрим их.

ROA – рентабельность активов

ROA (Return on Assets) – это коэффициент показывающий процентное соотношение чистой прибыли предприятия к его активам.

Значение ROA необходимо рассчитывать для того, чтобы понимать, получает ли компания прибыль или работает себе в убыток на протяжении долгого времени. Если рентабельность активов ниже нуля, значит, компания несет убытки. Таким образом, чем больше показатель ROA, тем выше экономическая эффективность предприятия.

Формула рентабельности активов:

ROA = P / A, где:

- P – чистая прибыль компании;

- А – средняя величина суммарных активов предприятия.

При расчете ROA показатель величины прибыли и суммарных активов должен браться за одинаковый период времени. Например, за один год.

По срокам эксплуатации ресурсов активы компании делятся на оборотные и внеоборотные. Изучим оба вида активов по отдельности.

Оборотные

Оборотные активы – это те экономические ресурсы, срок полезного использования которых не превышает один год. К оборотным активам относят:

- Денежные средства (деньги в кассе, на рублевых и валютных расчетных счетах и др.).

- Краткосрочные финансовые вложения (покупка ценных бумаг, открытие банковского вклада и т. д.).

- Материально-производственные запасы (материалы, инвентарь, готовая продукция).

- Дебиторская задолженность.

Дебиторская задолженность представляет собой совокупность финансовых и иных ресурсов, которые должны компании другие юридические и физические лица. Дебиторская задолженность возникает в тот момент, когда услуга или товар были проданы, а оплата еще не получена.

Внеоборотные

Внеоборотные активы – это ресурсы компании, которые она использует в своей хозяйственной деятельности более одного года.

Виды внеоборотных активов:

- Нематериальные активы (патенты, лицензии, товарные знаки, деловая репутация и т. д.).

- Основные средства (земельные участки, объекты природопользования, здания, машины).

- Финансовые вложения (инвестиции в дочерние предприятия, долгосрочные займы и пр.).

Внеоборотные активы – фундамент всей бизнес-структуры организации. От того, как рационально они используются в экономической деятельности предприятия, будет зависеть конечный финансовый результат компании.

ROS – рентабельность продаж

ROS (Return on Sales) – показатель, отражающий долю прибыли предприятия в каждом заработанном рубле. Чем выше значение, тем лучше работает компания, тем больше прибыли она генерирует в результате своей деятельности.

Формула рентабельности продаж:

ROS = Чистая прибыль / Выручка х 100%

ROS – индикатор ценовой политики компании. Его необходимо применять либо для сравнения с конкурентами по отрасли, либо для анализа динамики изменения показателя в рамках одной компании. Использовать показатель рентабельности продаж для сравнения предприятий из разных отраслей не имеет смысла, так как коэффициент не учитывает специфику каждого бизнеса.

ROE – рентабельность собственного капитала

Коэффициент ROE (Return on Equity) показывает владельцу бизнеса и его инвесторам, сколько чистой прибыли способна приносить компания на каждый вложенный в неё рубль. При этом важно понимать, что под собственными вложениями в данном случае понимается только уставной или акционерный капитал.

Формула расчета рентабельности собственного капитала:

ROE = Чистая прибыль / Собственный капитал × 100%

Собственный капитал – это акционерный или уставной капитал компании, равный разнице между совокупными активами организации и ее обязательствами.

ROI – рентабельность инвестиций

ROI (Return on Investment) – коэффициент возврата вложений, выражается в процентах.

Чтобы рассчитать размер окупаемости инвестиций, необходимо использовать формулу ниже:

ROI = Чистая прибыль / Сумма инвестиций × 100%.

Значение ROI можно сравнивать не только с компаниями из других отраслей, но также с доходностью облигаций, банковских вкладов и т. д. для понимания того, какой финансовый актив потенциально может принести инвестору больше прибыли. Если рентабельность инвестиций в металлургической компании равняется двум процентам, а государственный банк предлагает своим вкладчикам депозит под семь процентов, то, как правило, инвестор предпочтет банковский вклад или продолжит поиски более прибыльной компании на рынке.

ROFA – рентабельность основных производственных фондов

ROFA (Return on Fixed Assets) отражает размер чистой прибыли, которую приносят компании основные средства (недвижимое имущество, транспорт, оборудование и т. д.).

Формула для расчета ROFA следующая:

ROFA = Чистая прибыль предприятия / Стоимость основных средств х 100%

В случае если значение коэффициента ROFA ниже нуля, можно утверждать, что данная компания работает в убыток. Главная причина – нерациональное использование основных средств компании и низкая эффективность работы ее управленческого состава.

ROCS – рентабельность затрат

Коэффициент ROCS (Return on Cost of Sales) дает инвесторам понимание того, сколько прибыли от реализации продукции или оказания услуг можно получить на каждый вложенный в производство рубль.

Рассчитать показатель рентабельности затрат легко. Формула выглядит следующим образом:

ROCS = Чистая прибыль / Себестоимость товаров х 100%.

Для каждого сегмента экономики средний коэффициент рентабельности затрат будет разный. Однако при этом для любой компании вне зависимости от ее отраслевой принадлежности отрицательный ROCS – прямое свидетельство убыточности предприятия.

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Анализ рентабельности

ПКоэффициент помогает потенциальному инвестору и владельцу бизнеса узнать, сколько прибыли можно получить на каждый рубль активов компании, ее собственного капитала или чего-то другого. Поэтому для экономического анализа предприятия используют показатели:

- ROA;

- ROS;

- ROE;

- ROI;

- ROFA;

Сами по себе значения рентабельности не несут большого смысла и мало о чем говорят инвестору. После их расчета можно ответить только на один вопрос – прибыльное предприятие или нет. Однако для того, чтобы понимать, хорош ли показатель рентабельности продаж в 10% или окупаемость инвестиций в 20%, необходимо это значение сравнивать либо с аналогичным показателем в прошлом по своей компании, либо с прямыми конкурентами по отрасли.

Пример № 1. Если коэффициент ROI у других предприятий выше, чем у нас, то предприятие работает менее эффективно.

Пример № 2. Показатель ROS в прошлом году в компании был ниже, чем сейчас. Это значит, в текущем году руководству предприятия удалось увеличить долю прибыли на каждый заработанный рубль, что говорит об эффективности управления.

Когда инвестор намерен узнать финансовый результат компании и сравнить его с конкурентами, то для анализа можно использовать различные коэффициенты рентабельности. Однако если необходимо выяснить причины роста или падения коэффициента, тогда стоит применять один из двух методов факторного анализа рентабельности:

- Детерминированный. Логически объясняет воздействие того или иного фактора на количественное значение рентабельности.

- Стохастический. Подразумевает под собой анализ опосредованных факторов, которые лишь косвенно влияют на показатели рентабельности.

Факторный анализ рентабельности бизнеса также применяется и для того, чтобы заранее спрогнозировать значения ROI, ROA или других показателей, выявить слабые стороны в компании, определить уровень ущерба от воздействия на деятельность организации ряда негативных факторов и т. д.

Таким образом, результаты любого факторного анализа ложатся в основу изменений ценовой политики компании, оптимизации ее статьи расходов и формирования новых условий для повышения коэффициентов рентабельности.

Точка безубыточности

Точка безубыточности (порог рентабельности) – это минимальный объем производства и / или реализации продукции, при котором расходы компании соразмерны ее доходам. Прибыль в этом случае будет равна нулю.

Вычислить можно следующим образом:

Точка безубыточности = Постоянные издержки / (Выручка – Переменные издержки) х 100%, где

- Постоянные издержки – это расходы, которые не зависят от объема выпускаемой продукции. К ним относят оплату труда управленческому составу, арендную плату, платежи по кредитам и т. д.

- Переменные издержки – это расходы, которые напрямую зависят от объема выпускаемой продукции. Это может быть покупка сырья, оплата электричества, транспортные расходы и др.

- Выручка – доход компании от реализации ее товаров и услуг.

Бизнесу важно знать собственную точку безубыточности, чтобы грамотно планировать свою хозяйственную деятельность и не допускать образования убытков. Порог рентабельности позволяет продавать товар по оптимальной цене и давать понимание того, какой минимальный объем производства или продаж необходим для дальнейшего существования бизнеса.

Повышение рентабельности и способы увеличения прибыли

Главная цель любого коммерческого предприятия – получение прибыли. Чем она больше, чем выше экономическая эффективность компании. Поскольку рентабельность зависит от двух показателей – прибыли и себестоимости, чтобы повысить этот коэффициент, нужно увеличить первый показатель или снизить второй. Таким образом, повысить доходность бизнеса можно, если:

- улучшить качество производимой продукции или оказания услуг;

- разработать новую маркетинговую кампанию;

- снизить производственные издержки;

- повысить качество обслуживания клиентов;

- увеличить скорость производства товаров.

Как и каким способом повышать рентабельность своего бизнеса, каждый предприниматель должен определить самостоятельно. Однако для более объективного понимания причинно-следственных связей, почему сейчас упал объем продаж, снизилось количество оборотных активов или повысилась себестоимость продукции, необходимо прибегать к помощи факторного анализа рентабельности и формировать новую стратегию ведения бизнеса согласно выводам из данного исследования.

Популярные вопросы

Что значит рентабельность 20 процентов?

Рентабельность в 20 процентов означает, что за определенный период времени бизнес окупает вложенный в него капитал только на 20 процентов. Например, за один год. Таким образом, полная окупаемость компании составит 5 лет.

Как посчитать рентабельность продукции, пример?

Формула:

Рентабельность продукции = Чистая прибыль / Себестоимость продукции х 100%

Пример. Производство кирпича стоило 1 млн руб. Чистая прибыль – 0,5 млн руб. Рентабельность продукции составляет 50% (0,5 млн руб. / 1 млн руб. х 100%).

Что показывает индекс рентабельности?

Это относительный показатель эффективности инвестиций. Отображает уровень дохода, получаемый инвестором на каждый вложенный рубль с учетом временной стоимости денег.

3.4

Рейтинг статьи 3.4 из 5

Любая коммерческая организация существует для получения прибыли. Однако первоначальные вложения могут быть так велики, что сложно понять, насколько прибыльно предприятие. Для понимания эффективности бизнес-процессов, менеджмента, перспектив фирмы, правильности использования ресурсов применяют понятие «рентабельность». Разберем его подробнее.

Что такое рентабельность

Рентабельность указывает продуктивность использования различных бизнес-ресурсов предприятия и выражает ее в чистой прибыли или убытке за заданное время. Эта величина является числовым или процентным значением и вычисляется по формуле, о которой мы поговорим ниже.

Говоря проще, рентабельность – это прибыль от каждого вложенного в бизнес рубля.

![]()

![]()

Коэффициент рентабельности – это один из главных показателей при анализе эффективности работы компании. Он часто дает понять, насколько хорошо работает финансовая модель и как быстро окупаются вложенные инвестиции.

Зачем рассчитывать рентабельность и о чем она говорит

Существует ряд ситуаций, в которых показатели рентабельности должны иметь большое значение. Коэффициент рассчитывают, когда нужно:

- сделать бизнес-план для оценки целесообразности вложения средств в проект;

- обосновать крупные инвестиции для понимания прогнозируемой отдачи от проекта;

- определить допустимую вилку цен для сравнения с конкурентами и привлечения клиентов;

- проанализировать менеджмент для понимания ключевых управленческих и организационных моментов, требующих внимания;

- спрогнозировать возможную сумму выручки в следующем промежутке времени;

- подготовить к продаже компанию для определения реальной стоимости бизнеса.

Объективная оценка рентабельности возможна только при анализе показателей в динамике за разные периоды. Чем выше коэффициент, тем более рентабельно предприятие. Если же наблюдается снижение и рентабельность становится меньше, то о прибыльности бизнеса говорить не приходится.

Факторы, влияющие на рентабельность

Руководитель фирмы или владелец бизнеса стремится контролировать и повышать уровень рентабельности предприятия. Для этого предприниматель должен рассматривать и учитывать факторы, которые влияют на этот показатель.

Внешние

На внешние факторы не могут повлиять руководители или сотрудники ООО. Остается смириться и организовать поиск возможностей выхода из ситуации.

К внешним факторам относится:

- размер налогов;

- изменение спроса (например, сезонное);

- общегосударственная либо региональная экономическая ситуация;

- политический курс в стране;

- санкции других государств;

- конкуренция;

- расположение фирмы.

Внутренние

Это особенности компании и текущие процессы, происходящие в ней. К таким факторам обычно относят:

- качество услуг или товаров;

- политика ценообразования;

- объем производства;

- квалификация персонала;

- эффективность маркетинговых кампаний;

- условия труда;

- репутация компании;

- организация логистики;

- техническое оснащение;

- коммуникация с партнерами, клиентами.

Огрехи во внутренней организации предприятия могут стать серьезной причиной низкой рентабельности бизнеса даже при благоприятных внешних условиях.

Где взять данные для расчета рентабельности

Объективная оценка рентабельности требует учета множества показателей, каждый из которых определяется по отдельной формуле. Для расчетов используют сведенья о прибыли, выручке, капитале, активах, EBITDA. Все это отражено в финансовых, налоговых отчетах фирмы и бухгалтерском балансе, однако позволяет вычислить лишь общие показатели.

Глубокий анализ требует выбрать более детальные данные из той сферы, для которой проводится расчет. Например, для определения коэффициента рентабельности продукта потребуются отчеты о его себестоимости и прибыли с продаж, которые можно получить из управленческого учета или электронной бухгалтерской аналитики.

Формула расчета рентабельности

Благодаря коэффициенту рентабельности мы получаем понимание о том, насколько эффективно используются конкретные ресурсы на предприятии. Показатель чаще выражается в процентах, но могут использоваться и конкретные единицы прибыли.

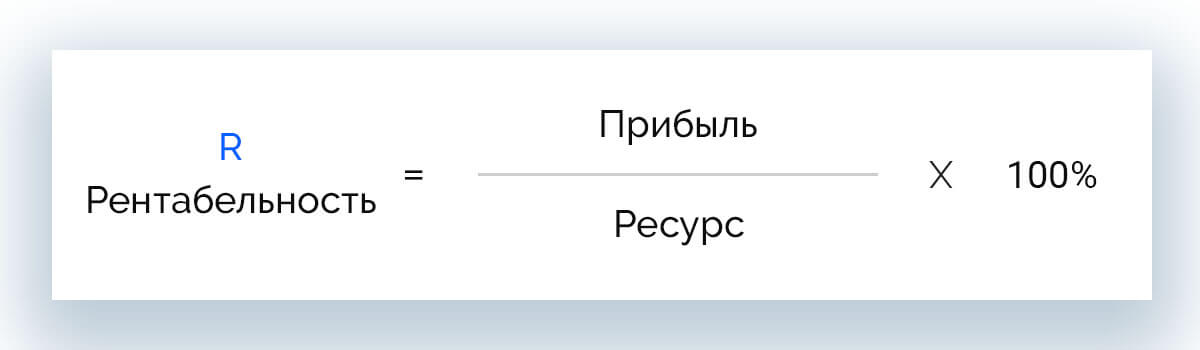

Общая формула расчета рентабельности (R) выглядит как отношение прибыли к искомому ресурсу, рассмотрим ее:

R = П / Х * 100%

где:

П – прибыль;

Х – ресурс, рентабельность которого нужно вычислить.

Эта базовая формула, ее можно применить для расчета рентабельности любого ресурса, от которого зависит прибыль предприятия.

Виды показателей рентабельности

Сколько в компании ресурсов, которые прямо или косвенно влияют на получение прибыли, столько видов показателей бывает.

Выделяют рентабельность:

- активов;

- реализованной продукции;

- товарного запаса;

- производства;

- продаж;

- основных средств;

- персонала;

- инвестиций;

- капитала;

- проекта.

В оядельных отраслях могут быть узкоспециализированные виды рентабельности, например, в сфере криптовалюты вычисляют рентабельность майнинга.

В статье разберем перечисленные виды и формулы их расчета.

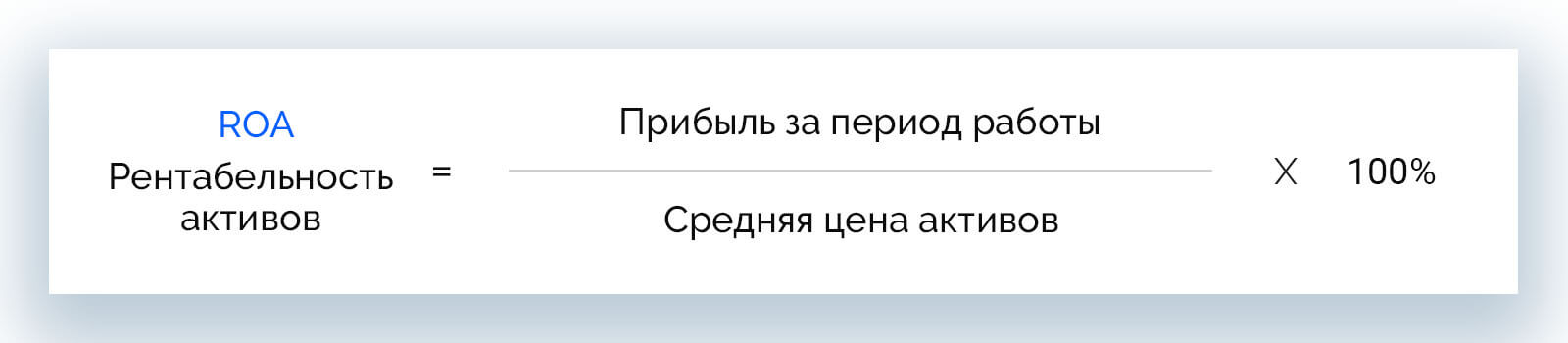

Рентабельность активов

К активам фирмы относится все, что обеспечивает бесперебойную работу предприятия и прямо или косвенно приносить прибыль: деньги, сырье, оборудование, здания и т. д.

При расчете рентабельности активов (ROA – return on assets) учитываются все активы, которые использовались в нужном периоде. На основании полученных значений можно оценить, какое имущество работает эффективно, а какое требует модернизации, может быть сдано в аренду или продано.

Формула рентабельности активов – это соотношение чистой прибыли за определенный период и средней стоимости активов, которые были на балансе предприятия в тот же отрезок времени.

ROA = П / ЦА * 100%

ЧП «Карандаш» продает канцелярские товары. На конец 2020 года было получено 1 млн 250 тыс. руб. чистой прибыли при этом стоимость активов составила 3 млн 200 тыс. руб. Сюда вошли оборотные активы, в т. ч.:

- товары на складе – 650 000 руб.;

- дебиторская задолженность – 320 000 руб.;

- денежные средства на банковском счету и в кассе – 280 000 руб.

А также внеоборотные активы:

- кассовые аппараты, ПК, торговое оборудование и другие основные средства – 1 млн 550 тыс. руб.;

- прочие внеоборотные активы – 400 000 руб.

Можно определить рентабельность активов фирмы за 2020 год:

ROA = 1 250 000 / 3 200 000 * 100% = 39%

В 2021 году чистая прибыль составила 1 млн 950 тыс. руб., а стоимость активов была равна 3 млн 800 тыс. руб.

Выполним расчёт рентабельности активов за 2021 год:

ROA = 1 950 000 / 3 800 000 * 100% = 51%

Таким образом, на основании растущей рентабельности (+12%) можно сделать вывод, что компания «Карандаш» увеличила свои активы, объемы продаж и прибыль. Это говорит о том, что с каждым годом бизнес развивается эффективнее.

Активы бывают чистые, оборотные и внеоборотные.

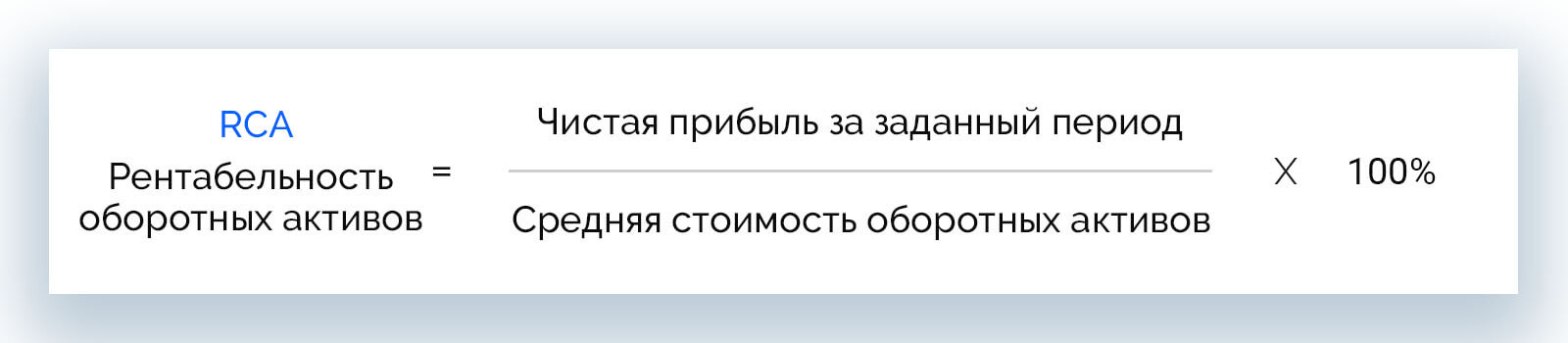

Оборотные активы

К оборотным относятся активы, которые предприятие использует не более 12 месяцев. Они бывают собственными, привлеченными и заемными. Примеры:

- деньги в кассе и на счетах в банке;

- дебиторская задолженность;

- новое оборудование, сырье, запасы готовой продукции или товара для перепродажи, незавершенное производство;

- банковские вклады на срок не более 12 месяцев, купленные облигации, краткосрочные вексели, сберегательные сертификаты;

- купленные для перепродажи акции и другие оборотные активы.

Рентабельность оборотных активов (RCA) вычисляется по формуле:

RCA = П / ОА * 100%

где:

П – чистая прибыль за заданный период;

ОА – средняя стоимость оборотных активов, которые были на балансе в заданный период.

В компании «Звезда» стоимость основных производственных фондов на начало года составила 185 000 рублей, на конец – 210 000 рублей. Чистая прибыль организации за год – 780 000 рублей.

Рассчитаем среднегодовую стоимость оборотных активов:

ОА = (210 000 + 185 000) / 2 = 197 000 рублей.

Теперь определим рентабельность оборотных активов:

RCA = 780 000 / 197 000 * 100% = 396%.

Внеоборотные активы

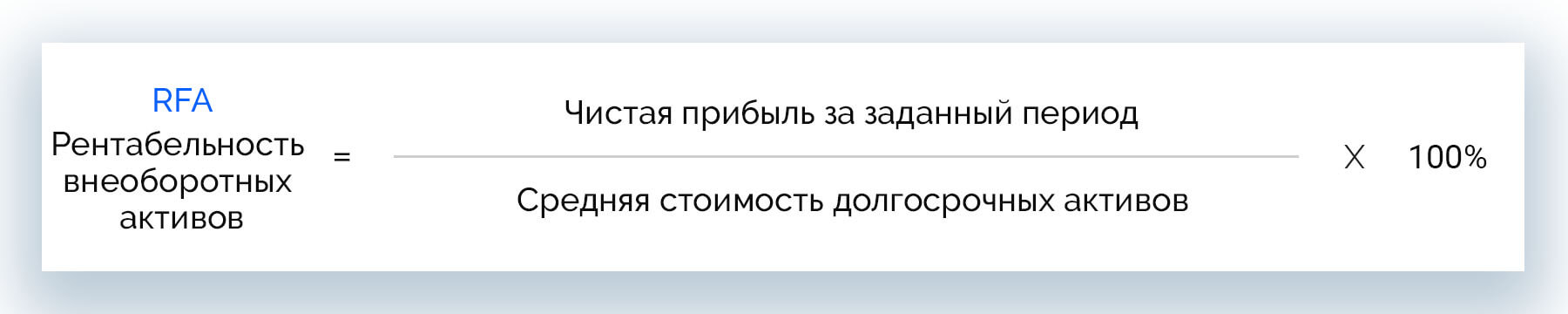

Внеоборотными считаются активы, которые компания использует дольше 12 месяцев. Сюда входят:

- основные средства: недвижимость, земля, оборудование, инвентарь;

- нематериальные активы: патенты, лицензии, права собственности, торговые марки, товарные знаки, репутация;

- долгосрочные (сроком более 1 года) финансовые вложения, в т. ч. кредитные, инвестиции, займы.

Рентабельность внеоборотных активов (RFA) равна отношению чистой прибыли за заданный период к средней стоимости долгосрочных активов на балансе в этот же период.

RFA = П / ДА * 100%

Рассчитаем рентабельность внеоборотных активов для ООО «Лиман», которое производит продает надувные лодки для рыбалки и спорта. Предположим, что в 2020 году фирма запустила новый цех.

|

2019 |

2020 |

2021 |

|

|

Прибыль (стр. 2100), руб. |

467 365,45 |

687 124,95 |

784 954,21 |

|

Активы (стр. 1100), руб. |

954 824,62 |

1 924 624,00 |

2 000 857,54 |

Зная исходные данные для каждого периода, выполним расчеты:

RFA2019 = 467 365,45 / 954 824,62 * 100% = 48,9%

RFA2020 = 687 124,95 / 1 924 624 * 100% = 35,7%

RFA2021 = 784 954,21 / 2 000 857,54 * 100% = 39,2%

При увеличении внеоборотных активов более чем в 2 раза с запуском нового цеха в 2020 году произошло снижение рентабельности на 13,2%. Однако благодаря комплексу мероприятий, нацеленных на сокращение расходов и брака, удалось повысить этот показатель в 2021 году.

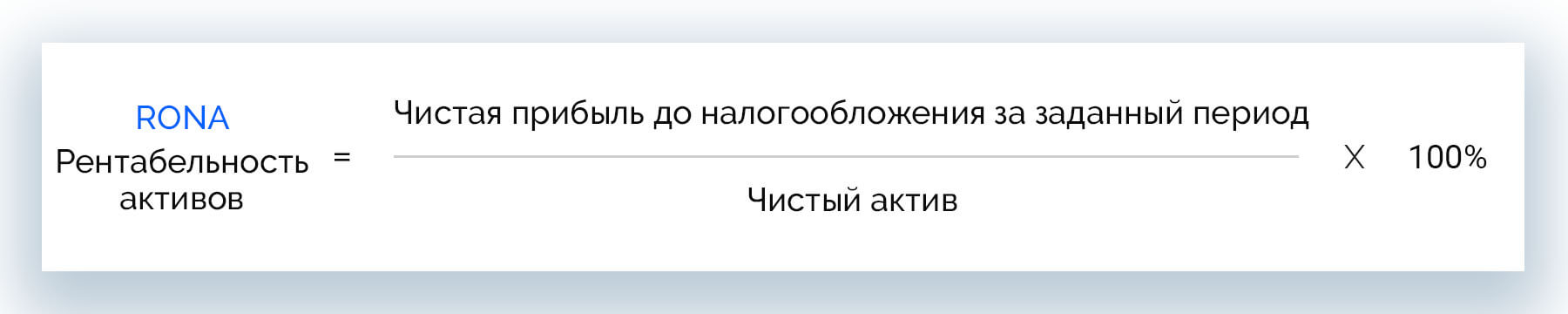

Чистые активы

Активы рассчитываются как разница между общей стоимостью активов, прав компании и ее суммарными обязательствами. Этот показатель позволяет узнать, о сумме денег, которая осталась бы на балансе предприятия, если бы ему пришлось срочно выплатить все долговые обязательства.

Рентабельность активов (RONA) рассчитывается по формуле:

RONA = ПДН / ЧА * 100%

где:

ПНД – чистая прибыль до налогообложения за заданный период;

ЧА – чистый актив.

Корпорация «Олимп» отработала год с такими показателями:

- выручка – 1 млрд руб.;

- общие расходы с учетом налогов – 800 млн руб.;

- оборотные активы – 400 млн руб.;

- текущие обязательства – 200 млн руб.;

- основные средства – 800 млн. руб.

На основе этих показателей можно рассчитать чистую прибыль за период:

ПНД = 1 000 000 000 – 800 000 000 = 200 000 000 руб.

Также можно определить чистый актив:

ЧА = 800 000 000 + 200 000 000 = 1 000 000 000 руб.

Зная все переменные, вычисляем рентабельность чистых активов компании:

RONA = 200 000 000 / 1 000 000 000 * 100% = 20%.

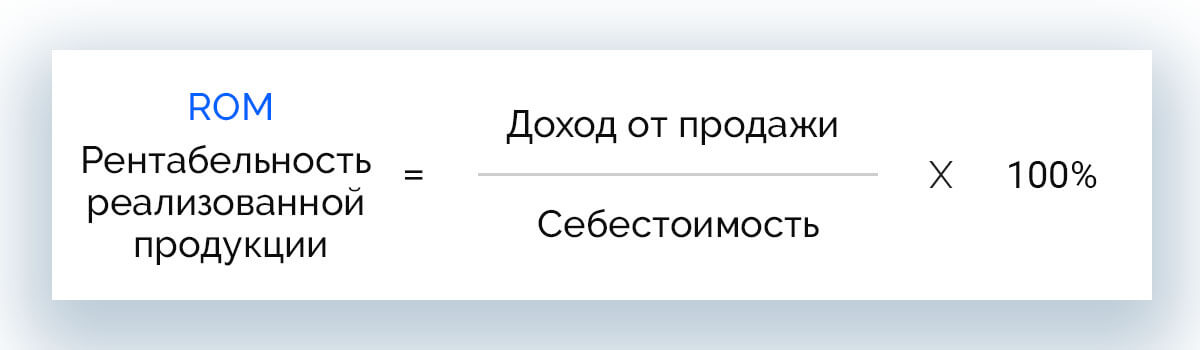

Рентабельность реализованной продукции

С ее помощью можно получить представление о выгодности продажи товаров или выпуска новой продукции. Чаще расчет проводят на этапе составления бизнес-плана, а также в процессе работы фирмы для анализа ее эффективности.

ROM = доход от продажи / себестоимость * 100%

Рассчитывать ROM можно для всей получаемой продукции, ее отдельных групп или просто для конкретных товаров.

ООО «Аква-мир» производит бытовую химию: средство для прочистки труб, гель для чистки сантехники, моющее средство для кафеля. За 1-й квартал компания получила выручку 3 млн 980 тыс. руб. Сумма производственных расходов составила 2 млн 100 тыс. руб.

Прежде всего необходимо определить прибыль от продажи:

П = 3 980 000 – 2 100 000 = 1 880 000 руб.

Общая рентабельность продукции составит:

ROM = 1 880 000 / 2 100 000 * 100% = 89,5%

Можно сделать вывод, что каждый вложенный в производство рубль приносит компании 89,5 копеек прибыли – очень хороший показатель.

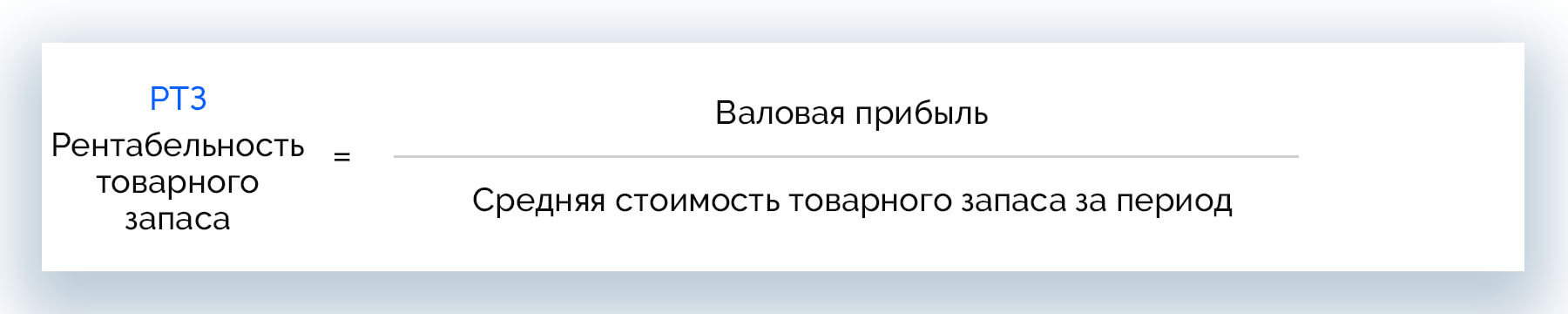

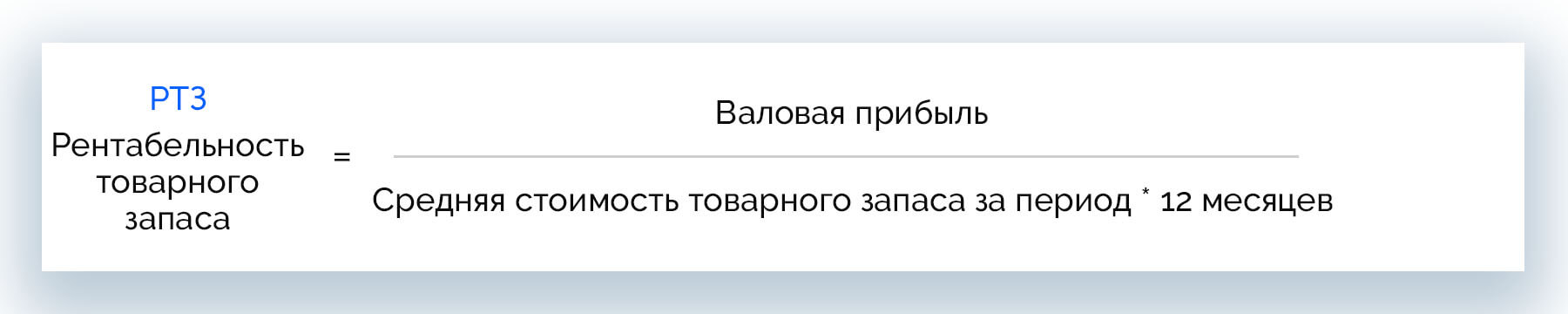

Рентабельность товарного запаса

Львиная доля капитала в торговых и производственных компаниях содержится в виде товарных запасов. Значение рентабельности в данном случае даёт понять, насколько эффективно используются финансы, вложенные в товарные запасы, и насколько выгодны такие инвестиции.

Для расчета используется две формулы. При РТЗ за год применяется следующая:

РТЗ = Валовая прибыль / Средняя стоимость товарного запаса за период

Когда нужно посчитать РТЗ за месяц, формула немного меняется:

РТЗ = Валовая прибыль / Средняя стоимость товарного запаса за период * 12 месяцев

Во второй формуле итоговое число умножают на 12 месяцев, чтобы привести РТЗ к годовому выражению для упрощения сравнения показателей.

Определим годовую рентабельность товарного запаса компании «Сигма-ленд», если в течение года она работала со следующими показателями по определенной группе товаров:

|

Валовая прибыль, руб. |

Себестоимость товарных запасов, руб. |

|

|

Январь |

84 958 |

659 852 |

|

Февраль |

86 324 |

598 354 |

|

Март |

87 124 |

625 321 |

|

Апрель |

87 987 |

654 128 |

|

Май |

99 145 |

592 347 |

|

Июнь |

101 547 |

611 458 |

|

Июль |

103 487 |

624 958 |

|

Август |

109 847 |

637 852 |

|

Сентябрь |

110 452 |

647 532 |

|

Октябрь |

107 845 |

660 129 |

|

Ноябрь |

110 784 |

627 954 |

|

Декабрь |

112 863 |

617 938 |

Суммируем валовую прибыль за год и получаем 1 202 363 рубля.

Теперь определяем среднюю себестоимость товарных запасов за год путем расчета среднего арифметического и получаем 629 818,58 рублей.

Зная необходимые значения, можно рассчитать рентабельность товарного запаса за год: делим валовую прибыль на среднюю стоимость товарных запасов:

РТЗ = 1 202 363 / 629 818,58 = 1,9 или 190%.

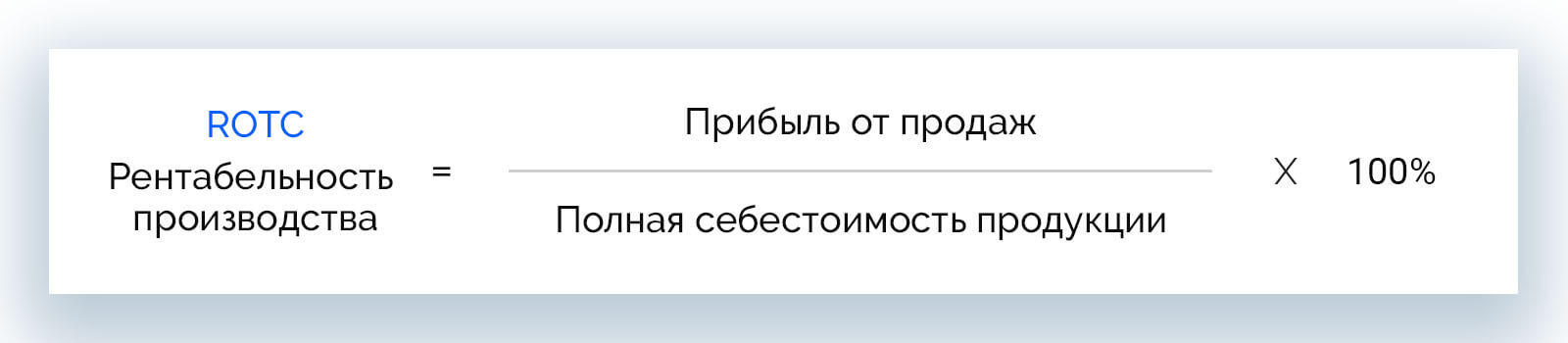

Рентабельность производства

Показатель позволяет соотнести полученную от производства прибыль с затратами на него и оценить, стоит ли вкладывать средства в развитие такого производства или лучше отказаться от этого, т. к. возможен убыток.

ROTC = Прибыль от продаж / Полная себестоимость продукции * 100%

Рассчитывать рентабельность себестоимости (производства) важно, когда требуется делать выбор приоритетного вида деятельности, а также при работе одновременно в нескольких направлениях.

Нужно сравнить результат работы двух ИП, торгующих похожей продукцией. ИП 1 заработал 2 млн руб. при себестоимости товара 880 000 руб., ИП 2 выручил 2 млн 600 тыс. руб. при себестоимости 1 млн 100 тыс. руб. Рассчитаем прибыль обоих предпринимателей.

- ПИП1 = 2 000 000 – 880 000 = 1 120 000 руб.

- ПИП2 = 2 600 000 – 1 100 000 = 1 500 000 руб.

Как видно, прибыль первого ИП будет меньше, чем второго, однако проверить эффективность работы ИП 2 можно с помощью рентабельности.

- ROTCИП1 = 1 120 000 / 880 000 * 100% = 127,3%

- ROTCИП2 = 1 500 000 / 1 100 000 * 100% = 136,4%

Если сравнивать рентабельность обоих предпринимателей, то видно, что они оба ведут бизнес с отличным результатом. Однако ИП 2 работает эффективнее, чем ИП 1, разница в результатах составляет 9,1%.

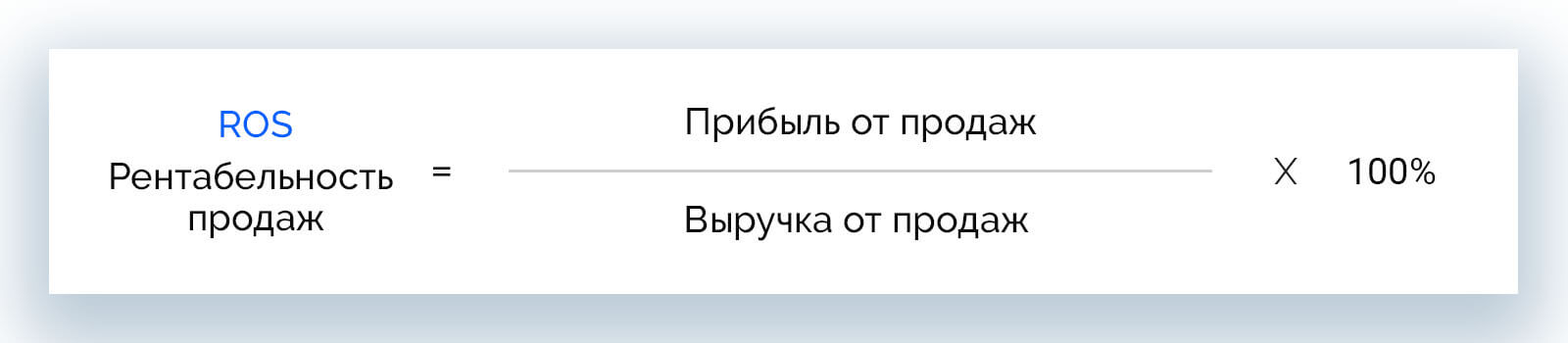

Рентабельность продаж

Расчет поможет оценить долю прибыли на один заработанный рубль, а соответственно, и текущие расходы на покупку товара, его реализацию, логистику и т. д. По результатам расчета ROS осуществляется ценообразование.

ROS = Прибыль от продаж / Выручка от продаж * 100%

Поскольку прибыль бывает разных видов (валовая, операционная, чистая, маржинальная), маржу можно найти для каждой из них.

Валовая

Валовая рентабельность показывает прибыльность компании. Этот показатель применяется для анализа цели и эффективности крупных предприятий, когда невозможно оценить их чистую прибыль.

GPM = Валовая прибыль от продаж / Выручка от продаж * 100%

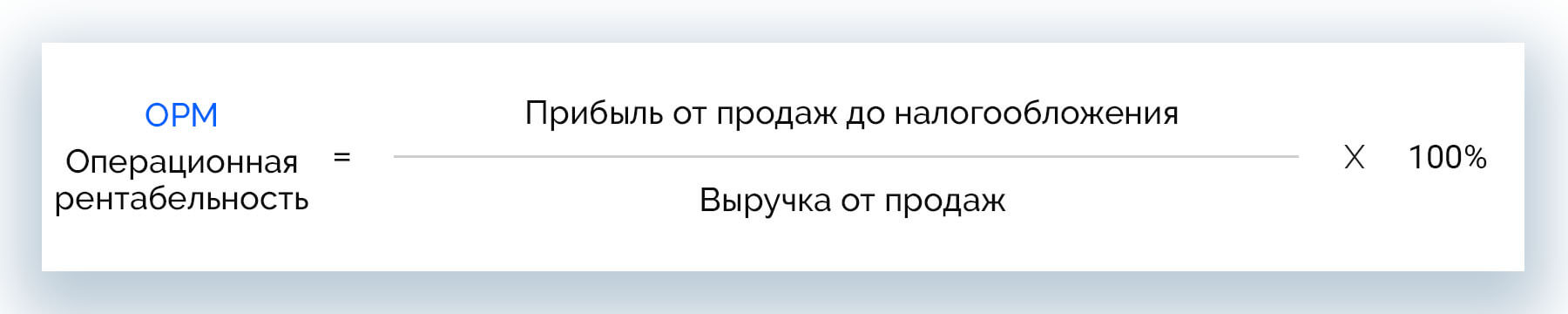

Операционная

Операционную маржу есть смысл рассчитывать в краткосрочном моменте по данным Отчета о прибыли и убытках. Она показывает эффективность предприятия с финансовой точки зрения.

OPM = Прибыль от продаж до налогообложения / Выручка от продаж * 100%

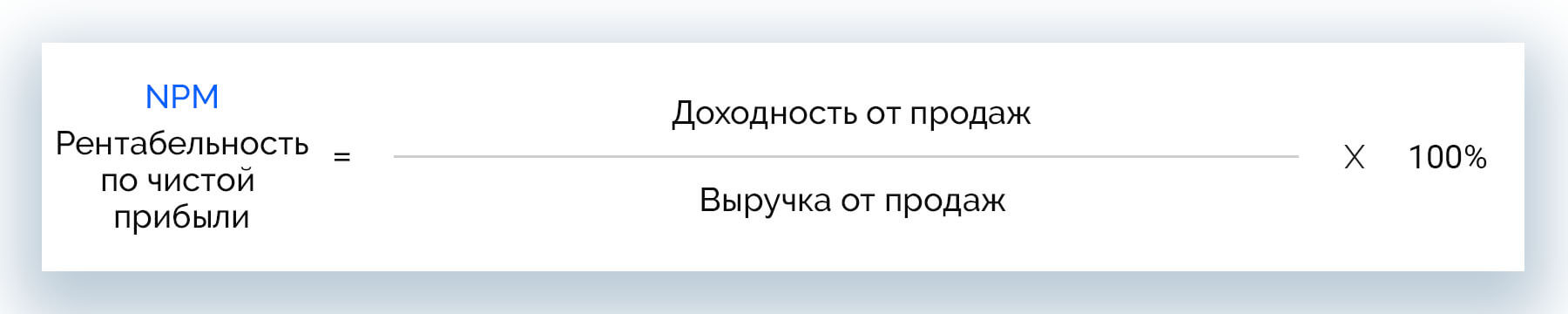

По чистой прибыли

Коэффициент по чистой прибыли указывает долю чистой прибыли в основной структуре продаж компании. Получить его можно так:

NPM = Доходность от продаж / Выручка от продаж * 100%

По маржинальной прибыли

Рентабельность продаж по маржинальной прибыли определяется по данным из управленческой отчетности и рассчитывается по формуле:

РПМП = Маржинальная прибыль / Выручка от основной деятельности * 100%

Маржинальная прибыль – это разница между выручкой от основной деятельности и переменными издержками.

Разберем пример, как рассчитать показатель рентабельности продаж

За год работы типография получила выручку в сумме 12 320 000 рублей. Себестоимость продаж – 7 260 000 рублей, куда относится з/п сотрудникам, расходы на материалы, амортизация производственного оборудования, аренда помещения, страховка, готовая продукция и незавершенное производство.

Для расчета валовой рентабельности продаж определим размер валовой прибыли:

ВП = 12 320 000 – 7 260 000 = 5 060 000 рублей.

GPM = 5 060 000 / 12 320 000 * 100% = 41%.

Зная средний показатель рентабельности отрасли (8,7%), можно сказать, что типография отработала с очень хорошим результатом.

Для расчет операционной рентабельности типографии нужно взять данные из формы №2 «Отчет по прибылям и убыткам». Прибыль от продаж до вычета налогов и платежей по процентам составит 4 млн 920 тыс. рублей.

OPM = 4 920 000 / 12 320 000 * 100% = 39,9%.

Так, до оплаты всех взносов и налогов, 1 рубль выручки может принести типографии 39,9 копеек прибыли.

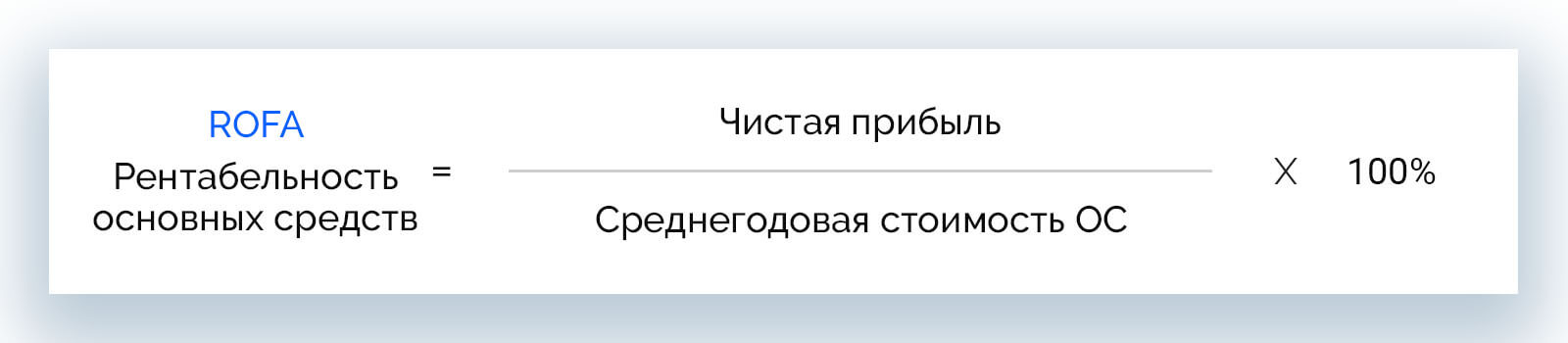

Рентабельность основных средств

Показатель отражает результативность использования основных средств, в т. ч. оборудования, находящегося на балансе компании. Если значение ROFA не дотягивает до нормы, это говорит о низкой продуктивности производственных фондов и потребности в модернизации материальной базы.

ROFA = Чистая прибыль / Среднегодовая стоимость ОС * 100%

Например

Определим рентабельность основных средств за 2021 год для завода холодильного оборудования «Зенит» на основании следующих результатов

- чистая прибыль – 14 840 000 рублей;

- ОПФ на начало года – 84 260 000 рублей;

- ОПФ на конец года – 87 470 000 рублей.

Вычислим среднегодовую стоимость ОС:

ОС = (84 260 000 + 87 470 000) / 2 = 85 865 000 рублей.

ROFA = 14 840 000 / 85 865 000 * 100% = 17,3%

Учитывая среднеотраслевые показатели по данным Росстата, можно сказать, что наш завод закрыл год с хорошими цифрами рентабельности.

Рентабельность персонала

Этот показатель имеет косвенную связь с уровнем доходов, затрат и прочих ресурсов, однако его значение помогает оценить, насколько эффективно в компании реализована система управления персоналом.

Распределение трудовых ресурсов в бизнесе играет главную роль, поскольку сотрудники – та база, на которой основано производство независимо от сферы деятельности. Рассчитать рентабельность персонала за определенный промежуток времени можно по формуле:

ROL = Чистая прибыль / Численность сотрудников * 100%

Рассмотрим тот же завод холодильного оборудования, что и выше. В штате числится 3420 сотрудников. Зная чистую прибыль, можно рассчитать рентабельность персонала.

ROL = 14 840 000 / 3420 * 100% = 433 918 рублей

Таким образом, 1 рабочий ежегодно производит продукцию на сумму 433 918 рублей. Однако такой вариант расчета очень приблизительный для компаний, т. к. не учитывает разделение сотрудников на отделы, их производительность и финансовую отдачу.

Рентабельность инвестиций

Показатель означает окупаемость вложений в проект в течение заданного этапа. Коэффициент рассчитывается перед стартом инвестирования для понимания целесообразности вложений и рисков, связанных с их возвратом.

ROI = Прибыль / Вложенные средства * 100%

Владельцы завода «Зенит» решили купить акции «Газпрома» на сумму 800 000 рублей. Предполагаемый рост стоимости акций в течение 12 месяцев определили на основе динамики прошлых периодов – 912 700 рублей. Чтобы понять, какая будет рентабельность инвестиций по прогнозу, выполним расчет:

ROIC = 912 700 / 800 000 * 100% = 114%

Так, прибыль с каждого инвестированного рубля составит 14 копеек.

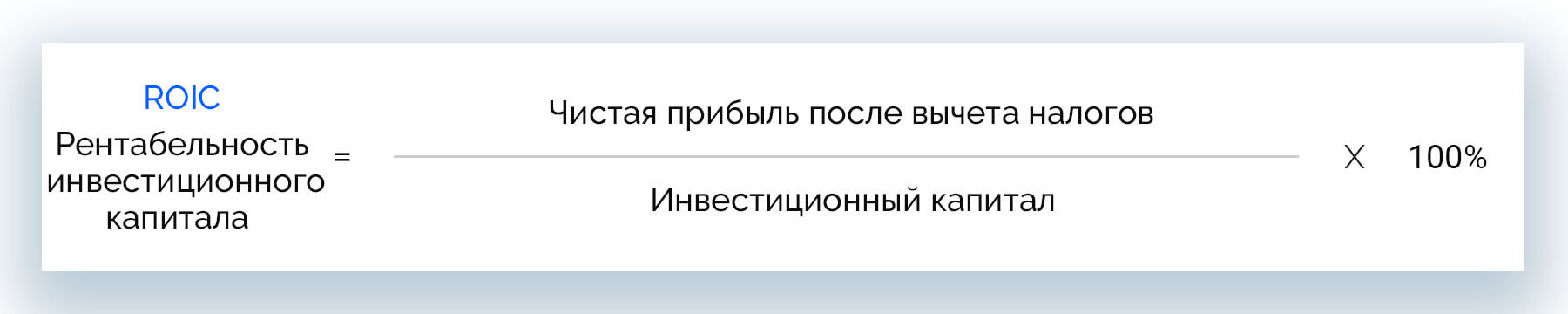

Рентабельность инвестиционного капитала

Этот показатель дает понимание о доходности, полученной на капитал, вся сумма или часть которого была привлечена со стороны.

ROIС = Чистая прибыль после вычета налогов / Инвестиционный капитал * 100%

Рентабельность маркетинговых инвестиций

Это частный случай, который показывает рентабельность инвестиций в маркетинг, в т. ч. в рекламные кампании любых продуктов (производство, франшизы, продажи, сервисы, услуги и др.).

ROMI = Прибыль от рекламы / Размер маркетинговых инвестиций * 100%

- общий доход с рекламы – 880 000 р.;

- производственные расходы на выпуск продукции – 210 000 р.;

- запуск продаж – 80 000 р.;

- подготовка к отправке заказов – 48 000 р.;

- доставка – 92 000 р.;

- реклама на маркетплейсе – 84 000 р.

Для расчета прибыли с рекламы из дохода вычтем все расходы:

Прибыль = 880 000 – (210 000 + 80 000 + 48 000 + 92 000 + 84 000) = 366 000 р.

ROMI = 366 000 / 92 000 * 100% = 398%.

Рентабельность капитала

Имея показатели этого коэффициента, можно оценить, насколько эффективно работают деньги, которые были вложены в бизнес. В зависимости от потребности, можно вычислить эффективность использования как только собственного, так и всего задействованного капитала.

Собственного капитала

ROE позволяет рассчитать процент рентабельности собственного капитала компании.

ROE = Чистая прибыль / Собственный капитал * 100%

Рассмотрим интернет-магазин электроники, который за год получил 3 740 000 рублей чистой прибыли. При этом на начало года собственный капитал был равен 29 000 000 рублей, на конец года составил 32 600 000 рублей. Рассчитаем рентабельность собственного капитала:

ROE = 3 740 000 / (32 600 000 – 29 000 000) * 100% = 103,89%

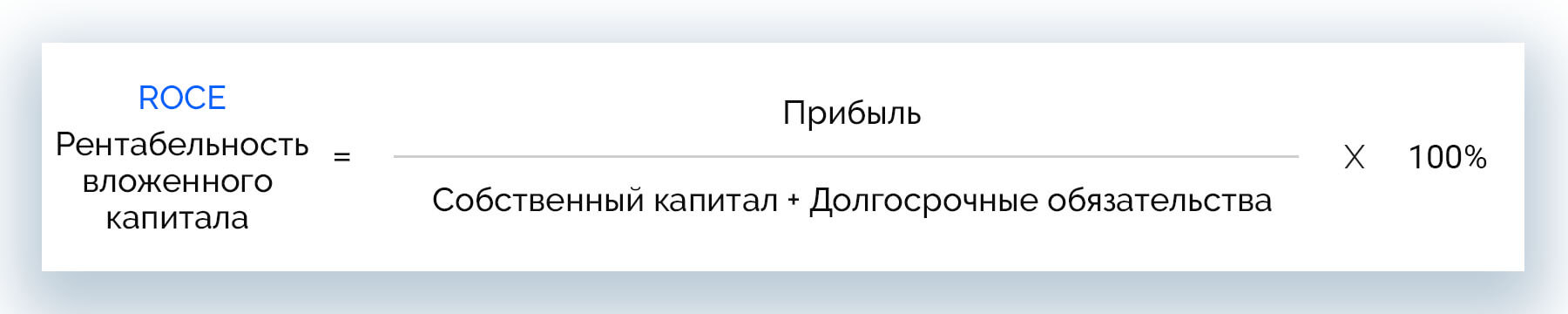

Вложенного капитала

ROCE может показать результативность работы всего вложенного в бизнес капитала. Этот коэффициент нужно знать для оценки эффективности управления капитала акционерного общества.

ROCE = Прибыль / (Собственный капитал + Долгосрочные обязательства) * 100%

Компания имеет собственный капитал в размере 1 800 000 р. и долгосрочные обязательства – 240 000 р. Прибыль фирмы от реализации продукции составила 900 000 р. Определим рентабельность вложенного капитала:

ROCE = 900 000 / (1 800 000 + 240 000) * 100% = 44%.

Можно сделать вывод, что продажи приносят компании достаточно большую прибыль.

Рентабельность проекта

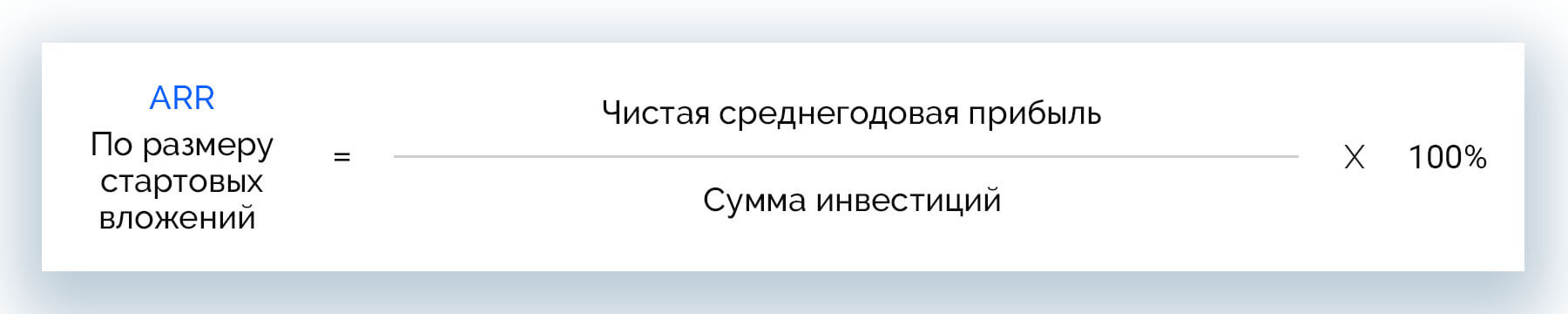

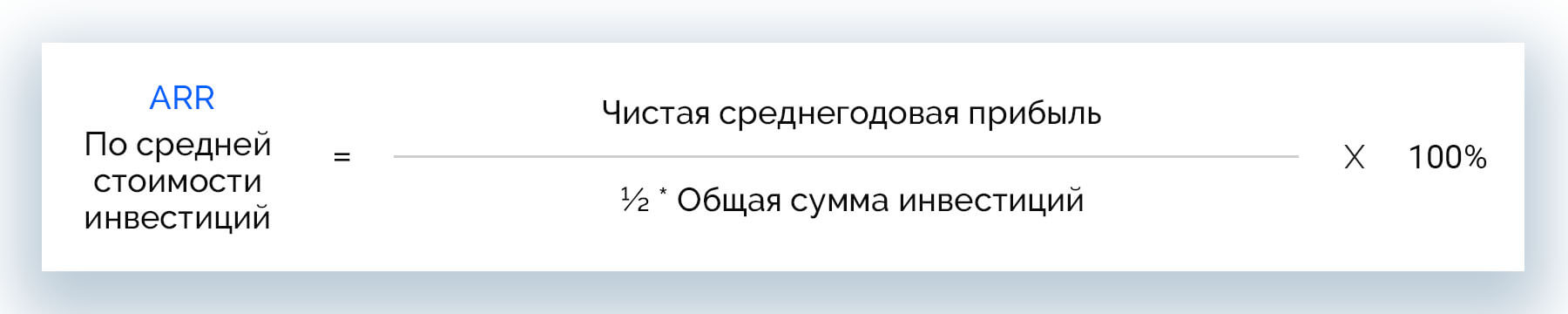

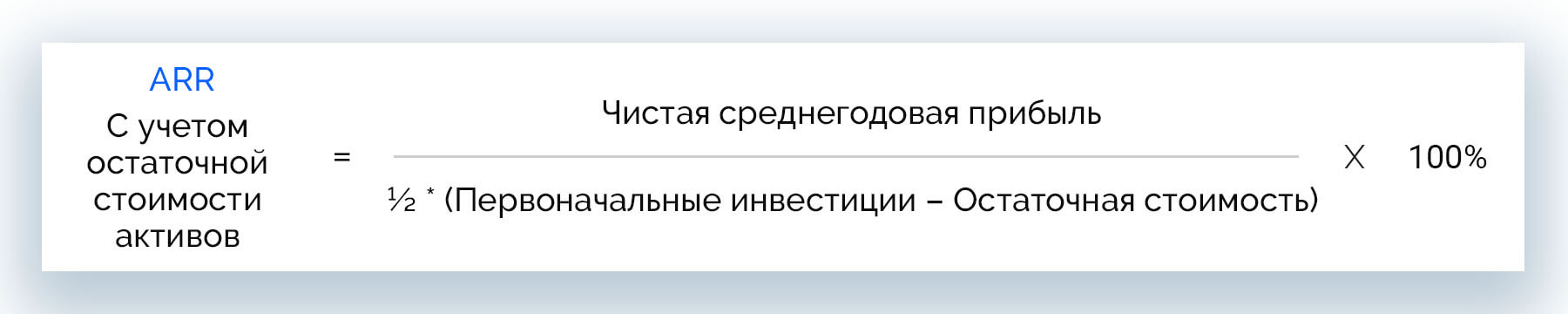

Рентабельность проекта или учетная норма прибыли (ARR) показывает, какую сумму можно получить за каждый рубль, инвестированный в проект. Это помогает правильно просчитывать возможную прибыль от реализации краткосрочных проектов. Важное условие – равномерные доходы.

Показатель рассчитывается тремя способами:

- По размеру стартовых вложений:

ARR = Чистая среднегодовая прибыль / Сумма инвестиций * 100%

- По средней стоимости инвестиций:

ARR = (Чистая среднегодовая прибыль / ½ * Общая сумма инвестиций) * 100%

- С учетом остаточной стоимости активов:

ARR = (Чистая среднегодовая прибыль / 1/2 * (Первоначальные инвестиции – Остаточная стоимость)) * 100%

В зависимости от того, какие показатели нужно учесть, берут ту или иную формулу расчета.

Возьмем проект, для которого нужно привлечь заемные средства в размере 4 млн рублей. Фирма таже имеет собственный капитал – 1 млн 200 тыс. рублей. Деньги планируется потратить на производство и продажу спец. оборудования. Единица оборудования будет стоить 15 000 рублей. Всего предполагается выпустить 100 единиц продукции. Средняя себестоимость партии составит 1 млн 500 тыс. рублей. Сумма ежегодных вычетов составит 700 000 рублей, а чистая прибыль – 800 000 рублей.

Рассчитаем рентабельность проекта вторым способом:

ARR = 800 000 / 0,5 * (4 000 000 + 1 200 000) * 100% = 30,77%.

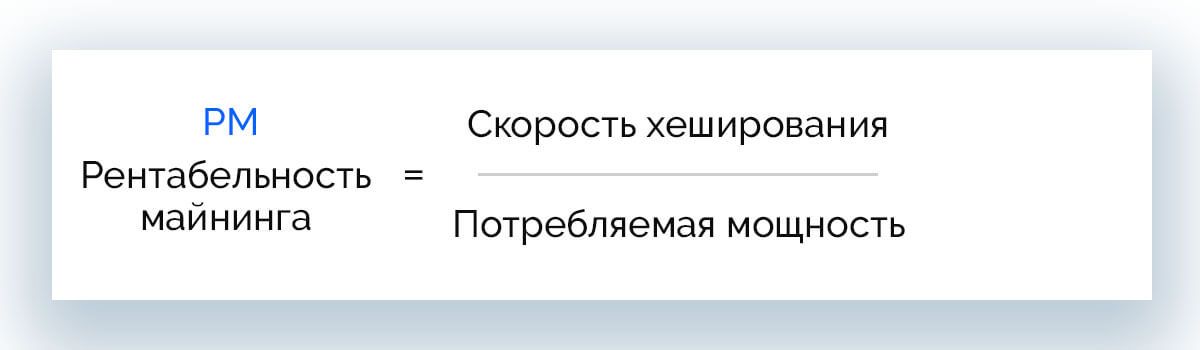

Рентабельность майнинга

Распространенность ферм майнинга криптовалюты и заманчивая цена биткоина вынуждает потенциальных инвесторов оценивать рентабельность подобных предприятий. При этом учитываются технические характеристики оборудования сети, ведь именно от них зависит, какой практический доход будет приносить ферма и как быстро окупятся вложения в нее.

РМ = Скорость хеширования / Потребляемая мощность

Анализ рентабельности

После того, как проведены расчеты и получены коэффициенты рентабельности, можно приступить к анализу. С учетом текущих задач он может быть направлен на определение экономического потенциала компании с нуля или оценку ее финансовых результатов. В финансовой отчетности применяют три вида анализа рентабельности: сравнительный, факторный и индексный.

Сравнительный анализ

Данный метод сводится к сравнению отдельных показателей рентабельности внутри компании или соответствующих показателей конкурентов. Анализ проводится в динамике, позволяет оценить эффективность бизнеса в целом и его привлекательность как объекта для инвестирования.

В ходе сравнительного анализа можно получить информацию о прибыльности компании в конкретной сфере. Также он может помочь составить картину перспектив бизнеса с учетом положения других организаций в нише.

Факторный анализ

Финансовый анализ рентабельности может предполагать факторный метод, который включает несколько моделей. Все они необходимы для выявления взаимосвязей между определяющими рентабельность факторами и делятся на 3 категории:

- аддитивные – для случаев, когда есть сумма факторов;

- кратные – когда дробное значение вычисляется путем деления факторов один на другой;

- мультипликативные – когда значение выражено произведением факторов.

Приведенные модели могут лежать в основе многофакторных комбинаций с использованием коэффициентов рентабельности.

Индексный анализ

Может применяться для анализа рентабельности независимо от сферы работы компании и организационно-правовой формы. Такой метод позволяет анализировать одно или одновременно несколько предприятий, используя следующие индексы:

- переменного состава;

- постоянного (фиксированного) состава;

- влияния структурных сдвигов.

Индексы указывают на относительные величины, которые могут свидетельствовать о любых событиях. Исследование рентабельности индексным методом показывает изменение заданных показателей в динамике за конкретный период по сравнению с предыдущими периодами.

Реальная и номинальная норма прибыли

Простой или номинальной принято называть норму прибыли без учета влияния инфляции. Со временем последняя отчасти или существенно снижает покупательную способность валюты. Можно проследить, что 1000 рублей сейчас – далеко не то же самое, что 1000 рублей 30 лет назад.

Вести учет временной стоимости валюты можно посредством дисконтирования. Когда учитывается влияние инфляции, речь идет о реальной (скорректированной на индекс инфляции) норме прибыли.

Рентабельность и CAGR

Простая (номинальная) норма прибыли неразрывно связана с показателем годового темпа роста. CAGR показывает среднегодовую норму прибыльности инвестиций более чем за 12 месяцев. В этом случае в расчете участвуют значения роста показателя за несколько периодов.

Чтобы рассчитать CAGR, необходимо:

- Стоимость инвестиции в конце периода разделить на ее значение в начале этого же периода.

- Вычесть из промежуточного результата значение, возведенное в степень (1 / количество периодов).

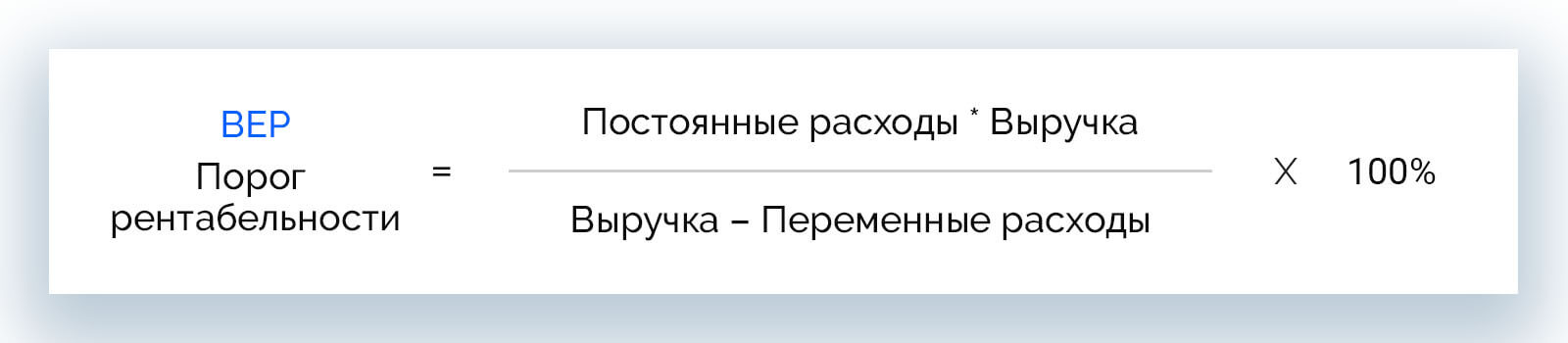

Как рассчитать порог рентабельности

Порог рентабельности или точка безубыточности (BEP) – показатель, который стоит учитывать при расчете рентабельности. Он показывает тот уровень продаж, которого нужно добиться компании, чтобы покрыть затраты. Убытков при этом не будет, но и прибыль получить тоже еще не удастся.

ВЕР = (Постоянные расходы * Выручка / (Выручка – Переменные расходы)) * 100%

Постоянные расходы у компании есть всегда и не зависят от того, какое количество производимой продукции выпускается. Это налоги, аренда, зарплата административным сотрудникам, амортизация инструментов и т. д. К переменным относятся затраты, размер которых определяет колебание объемов производства. Это деньги, которые необходимо затратить на закупку сырья, материалов, транспортировку, зарплату производственному персоналу, уплату энергоресурсов и т. д.

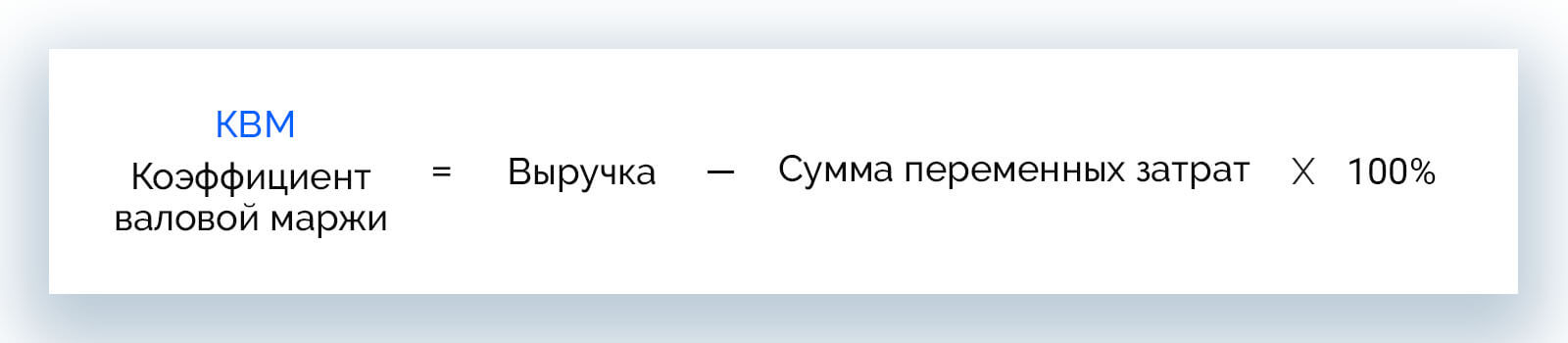

Еще один способ определить минимальный уровень продаж, сумма которых покрывает производственные затраты, – расчет на основании показателя коэффициента валовой маржи.

ВЕР = Постоянные расходы / Коэффициент валовой маржи

Коэффициент валовой маржи рассчитывается как:

КВМ = (Выручка – Сумма переменных затрат) * 100%

Зная точку безубыточности, можно оценить:

- финансовую прочность бизнеса и его составляющие;

- пути организации работы предприятия;

- выгоду инвестирования в проект и скорость окупаемости;

- стоимость продукции при увеличении или снижении объема продаж.

После того, как фирма преодолела точку безубыточности, прибыль должна превышать затраты, иначе предприятие нерентабельно, а его работа бессмысленна.

Дополнительные показатели для оценки рентабельности

Инвестируя в проект, желательно знать, на каком уровне должна быть прибыль фирмы, чтобы вложения как минимум окупились. Демонстрирует это показатель внутренней нормы рентабельности (IRR). Если его размер больше суммы капитала, бизнес можно считать перспективным. Если же размер капитала превышает IRR, проект убыточен.

Еще один важный показатель – дисконтирование денежных потоков (DCF). Он используется для составления более детального прогноза рентабельности предприятия и выбора финансовой и экономической стратегий. DCF участвует в расчетах внутренней нормы прибыли, индекса прибыльности, чистой нормы доходности и других показателей. Метод дисконтированных денежных потоков помогает определить потенциал проекта и его общую цену.

Причины снижения рентабельности

Выделяют 3 основные причины снижения показателя рентабельности:

- Падение продаж. Происходит вследствие неэффективного продвижения или снижения спроса на товары поставщика.

- Рост издержек компании. Может наблюдаться из-за повышения закупочных цен, невозможностью увеличить загрузку производства, проблем с поставками, штрафов, некорректной работы сайта.

- Чрезмерный прирост оборотных фондов. Причина может крыться в ошибках ответственных сотрудников, в т. ч. в неправильных расчетах с контрагентами.

Во всех случаях необходимо проработать решение возможных проблем в организационных и других вопросах.

Пути повышения рентабельности

Чтобы повысить рентабельность затрат, производства или целого проекта, необходимо выяснить причины низкого показателя и проработать моменты, требующие активных действий. Говоря в целом, существует несколько способов добиться более высокой рентабельности.

- Повышение качества продукта.

- Улучшение свойств продукта.

- Наращивание мощности производства.

- Создание более привлекательной упаковки.

- Снижение себестоимости без ущерба качеству.

- Сокращение затрат на ФОТ.

- Обновление управленческой структуры.

- Улучшение маркетинговой стратегии.

- Обучение сотрудников.

- Искусственное повышение рентабельности с учетом конкуренции и общей ситуации на рынке.

Самые рентабельные виды бизнеса

Говоря о теме рентабельности, нужно учитывать, что в разных сферах хозяйства разные значения коэффициента считаются нормальными. Не всегда виды деятельности с самыми высокими показателями наиболее прибыльны.

По данным Росстата, в ТОП-3 самых рентабельных направлений бизнеса 2021 года входит:

- недвижимость;

- рыболовство;

- добыча полезных ископаемых.

В отличие от перечисленных, самая низкая рентабельность у предприятий коммунального хозяйства (отрицательное значение). Финансовый сектор может похвастаться показателем в 0,7%, розничная торговля (в т. ч. онлайн) – 2,2%.

Заключение

Расчет рентабельности дает общее представление о текущем положении дел в компании и ее лучших перспективах. Однако эти значения не всегда объективно характеризуют работу компании. Например, активы имеют свойство изменять свою стоимость с течением времени, поэтому однократно проведенный расчет рентабельности может быть некорректным. Показатели при долгосрочном инвестировании, как правило, малы, а рассчитывать необходимо коэффициенты для разных условий и срока.

Нельзя ориентироваться на рентабельность как на единственный показатель эффективности работы компании. Для составления объективной картины требуется использовать дополнительные методы анализа: исследование структуры затрат, определение финансовой устойчивости и ряда других показателей.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Что такое рентабельность, как её рассчитывать, какие формулы использовать и какие показатели важны

Рентабельность – важнейший показатель, по которому можно судить об эффективности фирмы. Отслеживая показатель рентабельности, можно вовремя направить внимание на слабые места и скорректировать действия и планы, избежав таким образом проблем. Но обо всё по порядку.

Для чего рассчитывать рентабельность?

Финансовая рентабельность проекта – один из ключевых показателей при анализе бизнеса. Если простым языком, то рассчитывая рентабельность, вы узнаете, насколько хорошо окупаются вложенные в дело деньги.

Также рентабельность прогнозируют в ещё не запущенных проектах, чтобы понять, насколько вообще его будет выгодно запускать. Любой стартап, любая франшиза будет оцениваться по предполагаемой рентабельности. А предполагается она исходя из анализа рынка и самого проекта.

Оценивают рентабельность будущих проектов не только инвесторы. Предприниматель, даже если он собирается открыть собственное дело, а не покупать новую франшизу, должен оценить, насколько его будущий бизнес будет рентабельным. И уже исходя из полученных данных, скорректировать дальнейшие действия. Может быть нужно что-то изменить, или игра вообще не стоит свеч и лучше выбрать другое направление.

Показатель этот считается в виде числового коэффициента. Чем выше число, тем выше рентабельность, тем прибыльнее проект.

Основных причин высчитать рентабельность, кроме того, о чём мы уже упомянули, несколько:

- Чтобы суметь спрогнозировать прибыль следующего периода.

- Чтобы была возможность сравнить показатели с конкурентами.

- Чтобы была возможность обосновать инвестиции. Особенно важно это, когда в сделке участвует третье лицо, которое вкладывает свои деньги с целью получить прибыль в будущем.

- Чтобы определить реальную рыночную стоимость компании. Часто используется при подготовке к продаже.

Рентабельность предприятия

Ещё раз простыми словами определим, что же такое рентабельность для фирмы и для чего она нужна:

Рентабельность предприятия – один из основных экономических показателей, который способен показать прибыльность фирмы от своей деятельности (или предпринимателя). Расчёт рентабельности покажет насколько обоснованным и выгодным является проект, или направление деятельности.

Нужно понимать, что в экономической деятельности фирмы задействовано очень много разных ресурсов – трудовые, экономические, финансовые, природные. Использование каждого из них должно быть обосновано с точки зрения экономической целесообразности. То есть все они должны приносить доход, или результат, который приведёт к увеличению дохода.

Оценивая рентабельность, можно понять, использование каких ресурсов не приносит нужного результата и скорректировать их использование.

Если попробовать выразиться ещё проще, то рентабельность – это соотношение между затратами на процесс производства и полученной в его результате прибылью. Например, если производственная франшиза решит выпускать новый продукт на своих станках, сначала нужно будет посчитать, какова будет его рентабельность, прежде чем запускать новую линию.

Если за определённый период времени бизнес принёс прибыль, то его называют рентабельным. А соответственно – выгодным для владельца.

Факторы рентабельности

На рентабельность влияет множество факторов. И с ними нужно быть знакомым, чтобы понимать, как этот процесс складывается и как его можно просчитать.

Специалисты выделяют экзогенные и эндогенные факторы.

Экзогенные факторы рентабельности

К экзогенным (возникшим под влиянием чего-то извне) относят, например, налоговую политику государства. Потому что траты компании на оплату обязательных платежей непосредственно влияют на рентабельность фирмы.

Так, например, недавнее повышение налога на добавленную стоимость (НДС простыми словами) привело к тому, что часть предпринимателей перестали вести свой бизнес. Он стал нерентабельным.

Также, к экзогенным относят географическое расположение предприятия, общий уровень конкуренции на рынке, политическую ситуацию в стране, конъюнктуру рынка и другие факторы.

Ограничительные меры во время пандемии в 2020 году были экзогенными факторами снижения рентабельности, например, туристических франшиз.

Эндогенные (внутренние) факторы

Ясно, что в отличие от экзогенных, эти факторы появляются внутри самой компании. Так, например, условия труда персонала непосредственно влияют на качество выпускаемой продукции.

Логистическая система фирмы имеет прямое влияние на статьи расходов компании, работа маркетингового отдела. Да и в общем, финансовая и управленческая деятельность руководства также имеет ко всему этому отношение.

Нюансов очень много. Практически любое действие фирмы так или иначе сказывается на других процессах. И для понимания нужно проводить анализ.

Факторный анализ рентабельности фирмы

Как раз для того, чтобы понимать какие факторы на что влияют и проводится факторный анализ. С помощью него можно определить и точную сумму дохода фирмы, которая была получена под влиянием эндогенных факторов. Для определения есть специальные формулы:

Рентабельность = (Прибыль от реализации продукта или услуг / Себестоимость) * 100%

Есть и другая формула:

Рентабельность = ((Цена товара или услуги – Себестоимость) / Себестоимость)) * 100%

В классическом варианте анализа используется либо три, либо пять факторов. Для трёхфакторного анализа нужно взять прибыльность продукции, фондоёмкость, а также оборачиваемость средств.

Для пятифакторного анализа используется в том числе трудоёмкость, материалоёмкость, амортизация, оборачиваемость капитала.

Благодаря тому, что при анализе все факторы разделяются на количественные показатели и качественные, специалистам удаётся увидеть развитие фирмы с разных сторон.

Но давайте для лучшего понимания, сначала разберёмся, какие виды рентабельности существуют.

Виды рентабельности

Нужно понимать, что показатели рентабельности могут отличаться в зависимости от сферы, в которой действует предприятие. Поэтому экономисты обычно выделяют три группы:

Рентабельность продукции и услуг. Тут главную роль играют затраченные средства на проект, а также прибыль от него. Рассчитывается как для всей фирмы, так и для конкретного товара или услуги.

Рентабельность предприятия. Здесь можно найти множество различных показателей, каждый из которых будет с той или другой стороны давать характеристику происходящим в фирме процессам. Оценка этого вида рентабельности нужна для оценки работы всего проекта инвесторами или владельцами.

Рентабельность активов. Также большой набор разных показателей, способных отразить целесообразность использования фирмой конкретного ресурса. Так, например, предприниматель может увидеть, насколько рационально применять кредитные средства, собственные вложения, или другие активы.

Как правило, анализируется рентабельность не только для внутренних нужд. Это важный этап при подготовке проекта для презентации инвестору или кредитору. Он также используется в подготовке бизнес-плана для получения спонсирования.

Виды показателей рентабельности

Всегда, чтобы получить более полную картину того, как обстоят дела у фирмы, проводится анализ по нескольким показателям. Такой подход даёт возможность взглянуть на процессы, их актуальность и обоснованность под несколькими углами.

Так, например, анализ даст возможность понять – почему и по каким позициям было увеличение расходов. Для того, чтобы было проще ориентироваться и осуществлять анализ, были введены несколько основных коэффициентов.

Расчёт рентабельности

Самый крупный показатель, это, конечно, рентабельность всей фирмы. Чтобы его высчитать, обычно используется бухгалтерские и статистические документы за один период.

Упрощённый вариант расчёта выглядит так:

Р = БП / СА * 100%

Р – рентабельность предприятия

БП – балансовая прибыль. Вычисляется она путём вычета себестоимости продукта из полученной выручки. Но делается это до вычета налогов!

СА – общая стоимость всех активов, как оборотных, так и вне оборотных, а также производственных мощностей и ресурсов. Данные берутся из бухбаланса.

Если по результатам анализа, рентабельность будет невысокой, то предпринимателю срочно следует принимать меры. Может быть нужно будет скорректировать затраты на производство, или пересмотреть методы, которыми пользуется руководство, а может быть найти другого поставщика.

Рентабельность активов (ROA)

Предыдущий анализ показывал полную картину. Но сделать его невозможно без предварительного анализа эффективности использования активов. Потому что их использование непосредственно влияет на прибыль всего предприятия.

Если после анализа результат показывает, что показатель низкий, то можно сделать вывод, что капитал, а также другие активы работают слабо. Точнее – недостаточно. А вот высокий показатель будет свидетельствовать, что фирма использует верную тактику.

ROA показывает финансовую отдачу всего проекта. Поэтому такой анализ необходимо проводить часто. Это позволит понять, какой из объектов не приносит должной прибыли, принять меры – модернизировать его, или вообще отказаться от использования.

Формула тут простая:

ROA = P / A

Р – прибыль за весь временной отрезок, используемый для анализа

А – среднее значение по видам активов за тот же период

Один из самых нужных и показательных коэффициентов. В случае, если результатом станет значение меньше нуля, это будет означать, что фирма работает себе в убыток.

Рентабельность основных средств (ROFA)

К основным средствам обычно относят средства труда, которые используются в процессе работы фирмы. Срок использования таких средств не должен быть более 12 месяцев, а сумма амортизации должна входить в расчёт себестоимость товара или услуги. Чтобы было понятнее, приведём примеры таких средств:

- Здания, постройки, где расположены ваши цеха, склады, офисы и т.д.

- Оборудование, которое как раз и производит товар.

- Транспортировочные средства – погрузчики, большегрузы.

- Мебель из офиса или рабочая мебель.

- Остальной транспорт.

- Дорогой инструмент.

Формула для расчёта используется следующая:

R = (ЧП / ОС) * 100%

ЧП – чистая прибыль

ОС – стоимость основных фондов

Такой показатель играет большую роль на коммерческих предприятиях, давая им представление о прибыли, приходящейся на один рубль вложенных средств.

Коэффициент не должен опускаться ниже нуля. Если такое произошло, нужно что-то менять, потому что предприятие работает себе в убыток и нерационально использует основные средства.

Рентабельность реализованной продукции (ROM)

Формула для расчёта этого показателя также проста:

ROM = Чистая прибыль / себестоимость

Значение этого показателя может продемонстрировать, сколько может принести каждый вложенный рубль.

Схема просчёта проста:

- Сначала нужно определить период времени, за который будет проводиться анализ. Обычно берётся промежуток от одного месяца, до одного года.

- Далее идёт просчёт всей прибыли, поступившей от продаж. Для этого складываются доходы.

- Далее определяется чистая прибыль.

- Последним этапом применяется формула ROM.

Чтобы улучшить эффективность анализа, можно сравнить показатели такой рентабельности сразу за несколько периодов. Это даст понимание того, насколько эффективно действует фирма.

Рентабельность продаж (ROS)

Такой показатель призван отразить процент общей выручки, которой приходится на прибыль предприятия.

Формула для просчёта:

ROS = (Прибыль / Выручка) * 100%

Для просчёта применяются различные виды прибыли, в зависимости от компании. Всё зависит от ассортимента продукции, сферы деятельности и многих других параметров.

Также рентабельность продаж часто называют нормой прибыли. Так как она показывает долю удельного веса прибыли в общей выручке.

Сравнение этого показателя за разные отрезки времени также является полезным инструментом для понимания динамики роста или снижения показателей фирмы.

Если же рассматривать краткосрочный период, стоит вычленить операционную рентабельность продаж. Формула для этого:

Операционная рентабельность продаж = (Прибыль до налогов / Выручка) * 100%

Чем выше значение, тем лучше действует компания, и тем больше прибыли получает её владелец.

Рентабельность прибыли

Если вы хотите узнать, насколько прибыльным является ваш проект, рассчитывайте этот показатель. Также нужно понимать, что без его расчёта, например, невозможно составить качественный бизнес-план.

Формула:

R = ВП / В

ВП – валовая прибыль (полученная выручка минус себестоимость).

В – выручка от продаж

Рентабельность персонала (ROL)

Это относительный показатель. Но не менее важный. На самом деле, все давно уже поняли, насколько важным в деятельности фирмы является элемент управления трудом. Потому что он влияет на всё производство в целом. И чтобы эффективно управлять персоналом, нужно отслеживать численность, уровень подготовки, навыков, мастерства, повышения квалификации каждого и т.д.

Формула:

ROL = ЧП / ЧШ

ЧП – чистая прибыль

ЧШ – численность персонала

Для более подробного анализа высчитывается соотношение затрат на содержание сотрудников к чистой прибыли. А также проверяется рентабельность одного сотрудника. Делается это с помощью деления затрат, которые уходят на его содержание, на долю прибыли, которую он приносит фирме.

Такие расчёты могут показать состояние управления трудом, открыть слабые и сильные места, указать на необходимость сокращения или расширения штата.

Особенно важно просчитывать этот показатель для небольших предприятий, чтобы можно было эффективнее оптимизировать расчёты.

Порог рентабельности

Этот термин означает минимальный размер продаж, при котором выручка с этих продаж будет перекрывать все расходы на производство и доведение товара / услуги до потребителя. Но прибыль тут не учитывается.

Такой показатель может помочь предпринимателю спланировать количество продаж, которое потребуется ему совершить, чтобы действовать без убытка.

Часто такой показатель называют точкой безубыточности, либо критической точкой (не путать с точкой выхода на чистую прибыль!)

Подробнее об этом вы можете прочитать в материале Точка безубыточности.

Формула для расчёта:

ПР = ПЗ / Квм

ПР – порог рентабельности

ПЗ – постоянные затраты на производство товара / услуги и на их реализацию

Квм – коэффициент валовой маржи. Рассчитать его можно с помощью другой формулы:

Квм = (В – Зпр) * 100%

В – выручка

Зпр – сумма переменных затрат

Огромное значение для этого показателя имеют такие критерии, как цена за товар, а также любые переменные и постоянные расходы фирмы. О них – так же в статье Точка безубыточности.

Рентабельность проекта

Каждый предприниматель стремится к тому, чтобы увеличить масштабы своего дела, чтобы нарастить мощности, развиться и в конечном итоге получить больше прибыли. Оценка рентабельности на каждом из этапов способна показать, в верном ли направлении движется развитие, и какие показатели требуют корректировки и вмешательства.

Чаще всего используется несколько методов расчёта рентабельности:

- Метод, позволяющий рассчитать чистую текущую стоимость, которая поможет определить чистую прибыль от проекта.

- Метод, применяющийся для расчёта индекса доходности. Используется, когда нужно узнать соотношение затрат и доходов.

- Метод, рассчитывающий маржинальную эффективность капитала (внутренняя норма рентабельности). Используется для вычисления возможного уровня капитальных затрат в новый проект.

Формула:

ВНР = (чистая текущая стоимость / сумма стартовых инвестиций) * 100%

Цели, для которых используется расчёт:

- Определить расходы, если проект делается за счёт привлечённых средств.

- Подтвердить рентабельность и выгоду проекта.

Если для реализации проекта берётся банковский кредит, то расчёт внутренней нормы рентабельности покажет, какой будет максимально допустимая процентная ставка. Всё что будет выше этого значения говорит о невыгодности взятого курса.

Пути повышения рентабельности

Как мы уже выяснили, после анализа рентабельности может случится так, что результаты будут указывать на необходимость мер.

А для того, чтобы определить, как можно повысить рентабельность, нужно сначала разобраться, почему она недостаточно высока.

Чтобы это выяснить, нужно изучить показатели за отчётный период и сравнить их с показателями за предыдущий период. Стоит обратить внимание на такие факторы, как сезонность, конкуренция, простои.

Для увеличения прибыли применяются разные способы:

- Повышается качество продукта или услуги, упаковки, проводится модернизация, переоснащение производства. Конечно на всё это требуются, как правило, инвестиции. Но по плану они должны спокойно окупиться в дальнейшем с помощью снижения количества используемого сырья, повышением спроса и так далее.

- Разрабатывается новая маркетинговая стратегия и политика.

- Снижается себестоимость товара или услуги, чтобы можно было конкурировать с другими фирмами. Но конечно, это не должно наносить вред качеству продукции.

Суть в том, чтобы найти определённый баланс, который поможет снизить издержки и повысить эффективность, не ухудшая качество. Таким образом, показатели рентабельности должны будут оставаться на должном уровне.

Просмотров 39к. Опубликовано 14.09.2022

Обновлено 14.09.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Деятельность любой коммерческой компании должна приносить прибыль. Для этого необходимо совершенствовать бизнес-процессы, заниматься менеджментом, вовремя замечать проблемные места и устранять причины, затрудняющие работу.

Основным экономическим показателем того, насколько рационально и эффективно бизнес использует ресурсы, является рентабельность. В этой статье расскажем, что это такое, как её правильно рассчитывать и использовать при создании стратегии развития производства.

Содержание

- Что такое рентабельность простыми словами

- Зачем рассчитывать рентабельность и о чем она говорит

- Что влияет на рентабельность

- Внешние факторы

- Внутренние факторы

- Где взять данные для расчета рентабельности

- Общая формула расчета рентабельности

- Виды показателей рентабельности

- Рентабельность активов (ROA)

- Оборотные активы (RCA)

- Внеоборотные активы (RFA)

- Чистые активы (RONA)

- Рентабельность реализованной продукции (ROM)

- Рентабельность товарного запаса (РТЗ)

- Рентабельность производства (ROTC)

- Рентабельность продаж (ROS)

- Валовая рентабельность (GPM)

- Операционная рентабельность (OPM)

- Рентабельность по чистой прибыли (NPM)

- Рентабельность основных средств (ROFA)

- Рентабельность персонала (ROL)

- Рентабельность инвестиций (ROI)

- Рентабельность инвестиционного капитала (ROIС)

- Рентабельность маркетинговых инвестиций (ROMI)

- Рентабельность капитала

- Собственного капитала (ROE)

- Вложенного капитала (ROCE)

- Рентабельность проекта (ARR)

- По размеру стартовых вложений

- По средней стоимости инвестиций

- С учётом остаточной стоимости активов

- Рентабельность майнинга (РМ)

- Примеры расчета рентабельности

- Пример 1: расчёт рентабельности активов

- Пример 2: расчёт рентабельности продукции

- Пример 3: расчёт рентабельности персонала

- Пример 4: расчёт рентабельности проекта

- Пример 5: расчёт рентабельность собственного капитала

- Анализ рентабельности

- Сравнительный анализ

- Факторный анализ

- Индексный анализ

- Реальная и номинальная норма прибыли

- Рентабельность и CAGR

- Как рассчитать порог рентабельности (BEP)

- Определение минимального уровня продаж, сумма которых покрывает производственные затраты

- Коэффициент валовой маржи

- Причины снижения рентабельности

- Как повысить рентабельность

- Самые рентабельные виды бизнеса

- Заключение

Что такое рентабельность простыми словами

Рентабельность — это количество прибыли, полученной с любой вложенной суммы. Показатель может исчислять в цифрах или процентах

Расчет и анализ рентабельности помогает понять, как работают вложенные в производство ресурсы и приводят ли они к получению прибыли. Чем выше рентабельность компании, тем привлекательнее она для инвесторов, которые могут поддержать развитие бизнеса.

Зачем рассчитывать рентабельность и о чем она говорит

В зависимости от того, в какую сторону меняется показатель рентабельности, можно судить о росте (или упадке) эффективности бизнеса. Чем ниже становится рентабельность — тем хуже обстоят дела в компании, и тем быстрее она теряет доход.

Без расчёта рентабельности невозможно принять взвешенное решение относительно дальнейшего развития компании. Например, без знания этого показателя невозможно осуществить:

- подготовку бизнес-плана для привлечения новых инвестиций;

- анализ прогнозируемого результата от нового проекта;

- расчет вилки стоимостей для сравнения с конкурентами и создания оффера;

- изменение системы менеджмента для решения проблем и ситуаций, снижающих эффективность бизнеса;

- расчёт потенциальной выручки за будущий период;

- подготовку бизнеса к комплексной продаже третьим лицам.

Что влияет на рентабельность

Любой бизнес должен стремиться к тому, чтобы показатель рентабельности если не постоянно рос, то хотя бы оставался стабильно высоким. Поэтому важно знать, какие факторы оказывают на это влияние. Они могут быть как внешними, так и внутренними.

Внешние факторы

Внешние факторы не зависят от действий компании, владельца бизнеса или работников. То есть единственная возможность работать с ними — приспособиться.

К внешним факторам можно отнести:

- законодательство, регулирующее предпринимательскую деятельность;

- востребованность продукта;

- рыночная ситуация;

- политическая ситуация;

- санкционное давление;

- уровень конкуренции;

- месторасположение компании.

Внутренние факторы

Внутренние факторы — это те, на которые компания может влиять и скорректировать при необходимости. Отслеживанием и регулированием внутренней обстановки занимается руководство или персонал организации. Делать это необходимо, потому что даже в благоприятной внешней среде бизнес может работать в убыток, если не наладить внутренние процессы.

К внутренним факторам относят:

- качество производимых товаров и оказываемых услуг;

- ценообразование;

- уровень квалификации сотрудников;

- репутация бизнеса;

- логистические процессы;

- уровень технического оснащения;

- эффективность проводимых маркетинговых исследований и т. д.

Где взять данные для расчета рентабельности

Для расчета рентабельности необходимо знать не один показатель. Рассчитать каждый из них можно по специальной формуле. А сведения для расчёта можно найти в отчётности компании — финансовой, налоговой, а также в бухгалтерском балансе.

Если компания планирует провести подробный анализ рентабельности, важно учесть и те параметры, которые касаются сферы деятельности. Например, если проводится расчёт показателя рентабельности какого-либо товара, то необходимо также знать сведения о себестоимости и размере вырученной с продажи прибыли.

Общая формула расчета рентабельности

Существует общая формула, которая даёт возможность расчета рентабельности затрат, вложенных в какой-то показатель, например, производство товара. Конечный коэффициент поможет оценить, эффективно ли использовали ресурсы компании.

Для такого расчёта используют следующее уравнение:

Рентабельность = Прибыль / Показатель х 100 %

Например, для производства единицы продукции понадобилось 15000 рублей. Товар был продан за 25000 рублей. Рентабельность будет равняться 25000 / 15000 х 100 % = 166,67 %.

Виды показателей рентабельности

Так как расчёт рентабельности — это отношение прибыли к какой-либо величине (показателю), можно выделить несколько видов рентабельности.

Классификация показателя основывается на том, какие факторы влияют на размер прибыли. Ниже мы рассмотрим наиболее распространённые виды и покажем методы расчёта рентабельности у разных показателей.

Рентабельность активов (ROA)

Активы — это все средства, которые компания вкладывает в производство. К их числу можно отнести деньги, сырьё, технику, аренду (покупку) помещений и т. д.

Расчет рентабельности активов помогает понять, сколько прибыли приносит каждый вложенный рубль, то есть насколько эффективно работают активы. И на основе этого уже можно решить, какие части производства требуют модернизации и улучшения.

Для расчета данного показателя нужно соотнести полученный за определённое время доход и активы компании за расчетный период.

Формула:

ROA = прибыль компании за выбранный период / стоимость активов х 100 %

Оборотные активы (RCA)

К оборотным активам относят всё, без чего невозможна деятельность предприятия. Используются оборотные активы не более 12 месяцев, либо не более операционного периода предприятия, если он превышает 1 год. Этот вид активов часто используется одномоментно (например, сырье) и не накапливается. Поэтому их еще называют «текущими». Расчет рентабельности оборотных активов нужен для понимания эффективности вложений и возможности их оптимизации.

К оборотным активам можно отнести:

- денежные средства (как в кассе, так и на счетах);

- товарные запасы для дальнейшей продажи;

- финансовые вклады (облигации, банковские вклады, векселя и другие обязательства);