Рентабельность производства — важнейший экономический показатель. Мы расскажем, что он означает, как рассчитывается и приведем удобные формулы расчета.

Для чего рассчитывают рентабельность производства

Желаемый результат деятельности каждого предприятия — прибыль. Однако прибыль в абсолютном выражении (в рублях, тысячах или миллионах) — это просто цифра в отчете о финансовых результатах. Для собственника или инвестора она, конечно, важна, но недостаточно информативна. Для того чтобы понять, каким трудом эта прибыль получена, существуют относительные показатели прибыльности, именуемые показателями рентабельности. Один из них — рентабельность производства.

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании.

О других показателях рентабельности читайте наши статьи:

- «Определяем рентабельность активов (формула по балансу)»,

- «Определяем рентабельность собственного капитала (формула)».

Формула рентабельности производства

Рентабельность производства — это отношение общей суммы прибыли (балансовой прибыли) к среднегодовой стоимости основных и оборотных средств.

Формула расчета рентабельности производства имеет следующий вид:

Rпроизв = Пр / (ОФ + ОбС) × 100,

где:

Rпроизв — рентабельность производства;

ОФ — средняя для расчетного периода стоимость основных производственных фондов;

ОбС — средняя стоимость оборотных средств.

Узнайте как рассчитать рентабельность активов и продаж с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Где взять цифры для расчета

Информацию для расчета рентабельности производства берут частично из финансовой отчетности и частично из бухгалтерской аналитики.

Так, сумму балансовой прибыли мы получаем из отчета о финансовых результатах — из строки 2300 «Прибыль (убыток) до налогообложения» формы 2.

Подробнее об этом отчете читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Данные для знаменателя дроби, скорее всего, придется искать в аналитических бухгалтерских регистрах. Взять цифры из баланса вряд ли получится. Например, потому, что в нем отражаются совокупные данные об основных средствах предприятия, а для расчета рентабельности производства нужны остатки именно производственных фондов. А значит, необходима развернутая информация об ОС.

Рентабельность производства, рентабельность продукции и рентабельность продаж — есть ли разница?

Безусловно, есть. Это отдельные виды рентабельности, три самостоятельных показателя. Выше уже говорилось, что рентабельность производства показывает долю прибыли на 1 руб. затраченных производственных фондов.

В свою очередь, рентабельность продукции демонстрирует сумму прибыли на 1 руб. себестоимости (полной или производственной). Она рассчитывается по формуле:

Rпр = Пр / Сс × 100,

где: Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Подробнее о рентабельности продукции вы можете узнать из статьи «Как рассчитать рентабельность продукции?».

Что касается рентабельности продаж (ее еще именуют общей рентабельностью), то она несет информацию о сумме прибыли на 1 руб. выручки. Ее считают по формуле:

ROS = Пр / Оп × 100%,

где: ROS — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж или выручка.

Подробнее о ней см. статью «Формула для расчета рентабельности продаж по балансу».

Как видим, показатели действительно различаются и по смыслу, и по расчету. И путать их не следует.

Недавно руководитель одной компании, которая не так давно начала активно развивать собственное производство, спросил меня, по каким показателям следует оценивать эффективность производства.

— Если оценивать в штуках готовых изделий, то при этом не учитывается сложность изделия. Сегодня сделали 200 сложных изделий, а завтра 500 простых — сопоставить невозможно.

В тот момент я вспомнил как это делали разные компании, с которыми я сотрудничал. Многие используют вместо штучного учета готовой продукции объем основного сырья. Например, металлообрабатывающие компании оценивают результаты производства по тоннажу переработанного металла, мебельные компании — по площади переработанной мебельной плиты, и т.д.

Но по некоторому размышлению я пришел к выводу, что это только показатели объема выпуска продукции, а не того, насколько эффективно работает производство.

Попробую пояснить.

Для подавляющего большинства «небережливых» производств главным показателем является именно выпуск продукции. Считается, что чем больше производство может произвести, тем лучше для предприятия в целом.

Если взять в рассмотрение «бережливое производство», то для него далеко не всегда «сделать больше» является самоцелью. Обычно ставится задача сделать ровно столько, сколько нужно, ровно такого качества, какое нужно, и ровно тогда, когда это нужно.

В связи с этом показатель объема производства в одиночку не может служить критерием оценки эффективности производства.

Что же тогда должно служить критериями эффективности бережливого производства?

Достижимое время такта

Во-первых, что с объемами выпуска. Вместо объема выпущенной продукции, который сильно зависит от непроизводственных факторов, можно использовать способность производства поддерживать определенное время такта. Т.е. если нам сегодня не надо 500 изделий, но мы вполне можем работать с соответствующим временем такта, то можно сказать, что производство достаточно хорошо подготовлено к тому моменту, когда пиковый спрос достигнет максимума.

Повышать производительность с т.з. уменьшения выполнимого времени такта можно независимо от спроса — т.е. можно тренироваться быстрее выполнять даже те редкие заказы, которые есть в периоды затишья спроса. Кстати, некоторые компании такие периоды как раз и используют для совершенствования своих процессов.

Время производственного цикла / время выполнения заказа

Во-вторых, среднее время выполнения заказа. Длительность выполнения одного заказа «типового объема» показывает, сколько не решенных технологических и организационных проблем имеется в производстве. Таким образом, сокращая время выполнения заказа мы совершенствуем производство. В качестве бонуса повышается точность выполнения требований по срокам исполнения заказов: если заказ выполняется в течение двух дней, то в производстве может возникнуть ровно вдвое меньше причин задержать выполнение заказа, чем если он выполняется в течение четырех дней — большинство причин просто не успеют возникнуть за это время.

Объем запасов

Объем запасов в производстве сильно связан с длительностью времени выполнения заказа, но и сам по себе является хорошим показателем эффективности производства. Чем ниже этот объем — тем эффективнее производство при прочих равных условиях.

Количество готовых изделий на одного занятого в производстве

Высокую скорость производства можно поддерживать и за счет большого количества вспомогательного персонала, занятого работой, которая не добавляет ценность: планированием, транспортировками, учетом, исправлением брака и т.д. Поэтому нужно стремиться сдерживать численность этого персонала и выполняемой им работы. Чем выше количество изделий, которое в среднем приходится на одного человека, занятого в производстве продукции, тем выше эффективность производства.

Качество продукции

Показатель, имеющий одинаковое значение как в традиционном, массовом производстве, так и в бережливом производстве. Чем ниже уровень брака — тем эффективнее производственные процессы, т.к. тем меньше усилий надо прилагать для контроля качества.

Итого

Оценивать эффективность производства следует только с позиций тех задач, которые стоят перед предприятием в целом. И если ключевой задачей стоит «отгружать продукцию точно вовремя», то нельзя оценивать эффективность производства по объему выпуска. Это будет стимулировать производственных менеджеров к перепроизводству. И даже если они будут придерживаться устного правила «производить только то, что нужно», все равно будет складываться впечатление, что производство «не дорабатывает» в те периоды времени, когда на рынке происходит спад спроса: можем делать больше, но делаем меньше. Поэтому эффективность должна оцениваться по своевременному выполнению имеющегося объема заказов.

В этом случае, если стоит задача делать 24 бомбардировщика в сутки, то производство должно делать ровно по одному самолету в час, не больше и не меньше. Именно такая задача, к слову сказать, стояла перед фордовскими инженерами, которые проектировали новый завод по производству больших четырехмоторных бомбардировщиков B-24 Liberator по заказу американского правительства во время второй мировой войны.

Кому это может быть интересно

Узнать, кто эти люди…

#статьи

- 10 мар 2023

-

0

Рентабельность продукции: по какой формуле её рассчитывать и как анализировать

Как понять, какой товар выпускать выгодно, а какой лучше снять с производства? Рассчитать рентабельность продукции. Рассказываем, как это сделать.

Иллюстрация: Polina Vari для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Рентабельность продукции — важный показатель для компаний, которые продают собственные товары или услуги. С помощью него можно понять, на какую продукцию нужно сократить издержки, а какую лучше полностью снять с производства.

В статье рассказываем:

- что такое рентабельность продукции;

- как её рассчитать — на примере;

- как анализировать показатели рентабельности продукции;

- как узнать больше об управлении финансами в бизнесе.

Рентабельность продукции (return on margin, ROM) — это отношение прибыли к себестоимости товаров или услуг. По-другому её называют рентабельностью затрат, рентабельностью товаров или рентабельностью услуг.

Рентабельность продукции показывает, сколько прибыли получил бизнес с каждого рубля, потраченного на производство. Например, если рентабельность товара 25%, значит, с каждого рубля себестоимости этого товара компания получила 25 копеек прибыли.

Вот общая формула для расчёта:

ROM = Прибыль / Себестоимость товаров (услуг) × 100%

Прибыль — разница между выручкой от продажи товаров или услуг и всеми расходами.

Себестоимость — все затраты, которые бизнес понёс при производстве товаров или услуг. Это, например, стоимость сырья и материалов, амортизация оборудования, стоимость аренды, зарплата сотрудников производства, затраты на доставку.

Показатель рентабельности продукции можно определять для всего бизнеса, для его отдельных направлений или видов продукции. Чаще всего его рассчитывают отдельно для каждого товара или услуги компании, чтобы оценить эффективность затрат на их выпуск. В этом случае формула выглядит так:

ROM = Прибыль от продажи товара или услуги / Себестоимость товара или услуги × 100%

Как и в случае с другими видами рентабельности, нет «нормального» показателя рентабельности продукции для любого бизнеса. Один и тот же процент может быть высоким для одного бизнеса или для одного товара, но низким для другого.

Рентабельность продукции лучше оценивать в рамках своего бизнеса, своих товаров и услуг — анализировать, как она меняется в динамике и что на это влияет.

Предположим, предприниматель шьёт рюкзаки и бумажники. Прибыль от продажи рюкзаков — 45 тысяч рублей, себестоимость их производства — 105 тысяч рублей. Прибыль от продажи бумажников — 40 тысяч рублей, себестоимость — 60 тысяч рублей.

На первый взгляд, раз прибыль от продажи рюкзаков больше, значит, их производить выгоднее. Это ошибочное мнение. Чтобы определить, какой товар приносит больше отдачи на каждый потраченный на его производство рубль, нужно рассчитать его рентабельность.

Рентабельность рюкзаков: 45 тысяч / 105 тысяч × 100% = 43%. Рентабельность бумажников: 40 тысяч / 60 тысяч × 100% = 67%.

Несмотря на то что больше прибыли приносят рюкзаки, рентабельность выше у бумажников. С каждого рубля себестоимости рюкзаков бизнес получает 43 копейки, с каждого рубля себестоимости бумажников — 67 копеек.

Чтобы увеличить рентабельность рюкзаков, предприниматель может повысить их стоимость или снизить затраты на их производство — например, найдя поставщиков с более дешёвыми материалами.

При расчёте рентабельности продукции можно использовать разные статьи бухгалтерского баланса — в зависимости от того, какой вид прибыли или себестоимости бизнес хочет проанализировать:

- Как показатель прибыли можно использовать чистую прибыль или доход от продажи товаров и услуг.

- Как себестоимость — себестоимость производства или полную себестоимость.

Чистая прибыль — это разница между доходом бизнеса и всеми расходами.

Доход от продажи товаров и услуг — все деньги, полученные от реализации товаров и услуг и не очищенные от расходов.

Производственная себестоимость — расходы бизнеса на изготовление товаров и услуг. К ним относятся только траты, связанные с производственным процессом напрямую, — например, стоимость материалов и сырья, комплектующие, расходы на оборудование.

Полная себестоимость — все затраты бизнеса, связанные с производством продукции. В неё включается производственная себестоимость, а также затраты на реализацию продукции и непроизводственные расходы — например, на упаковку, доставку, аренду.

Как и другие виды рентабельности, анализировать рентабельность продукции нужно в динамике — каждый месяц, квартал, полугодие или год.

Вот по каким причинам рентабельность продукции может падать:

- Уменьшилась прибыль — например, упало качество продукции, клиенты ушли к конкурентам, изменилась политическая или экономическая ситуация в стране.

- Увеличилась себестоимость — например, поставщики подняли цены, выросла стоимость доставки, больше денег стало уходить на ремонт оборудования.

Чтобы повысить рентабельность товаров или услуг, нужно либо увеличивать прибыль, либо снижать себестоимость. Например, можно увеличить наценку, пересмотреть маркетинговую стратегию или сменить поставщиков на тех, с кем сотрудничать дешевле.

- Рентабельность продукции (ROM) — это отношение прибыли к себестоимости товаров или услуг бизнеса. Она показывает, сколько прибыли получает бизнес с каждого рубля, потраченного на производство товаров/услуг.

- По-другому рентабельность продукции называют рентабельностью затрат, рентабельностью товаров или рентабельностью услуг.

- При расчёте рентабельности продукции используют разные статьи бухгалтерского баланса: чистую прибыль, доход от продажи товаров и услуг, себестоимость производства, полную себестоимость.

- Чтобы повысить рентабельность продукции, нужно увеличивать прибыль от продажи товаров и услуг или снижать их себестоимость. Например, поменять поставщиков или запустить акции, чтобы привлечь больше клиентов.

- Если вы только начали знакомиться с понятием рентабельности — прочитайте эту статью. В ней мы рассказали, какие виды рентабельности бывают, как их рассчитывать и как использовать результаты. Также разобрались, что такое порог рентабельности и какая рентабельность считается нормальной.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье подробно разобрали каждый вид.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и делать многое другое.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Как определить общий уровень доходности предприятия?

Какие показатели рассчитывают для анализа?

Как проанализировать рентабельность каждого вида продукции, выпускаемой предприятием?

Что выгоднее — запустить в производство новый вид продукции или уменьшить себестоимость существующего?

Для анализа финансовой деятельности за прошедший период рассчитывают как относительные показатели (ликвидности, платежеспособности, финансовой устойчивости и др.), так и абсолютные. Наибольший интерес для любого руководителя представляют значения финансовых результатов: насколько прибыльным является производственное предприятие, какой товар приносит прибыль больше, а какой меньше.

Расскажем, как рассчитать показатели и проанализировать их.

Экспресс-анализа финансового состояния предприятия

Экспресс-анализ финансового состояния предприятия предполагает выявление недочетов в управлении финансового-хозяйственной деятельностью с целью обнаружения проблемных зон функционирования предприятия. Для этого необходимо получить объективную и точную картину финансового состояния и финансовых результатов деятельности предприятия.

Рассмотрим наиболее распространенные направления финансового анализа по итогам календарного года.

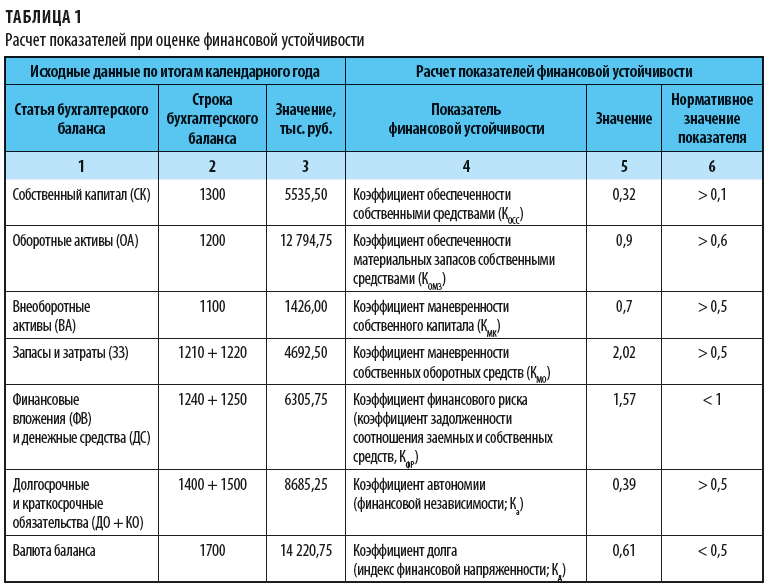

Анализ финансовой устойчивости предприятия

В международной практике и в настоящее время в практике прогрессивных российских компаний проводят относительную оценку финансовой устойчивости организации с помощью системы финансовых коэффициентов.

Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия.

- Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал (стр. 1300 ф. 1);

ОА — оборотные активы (стр. 1200 ф. 1);

ВА — внеоборотные активы (стр. 1100 ф. 1).

При значении < 0,1 структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации, о ее возможности проводить независимую финансовую политику.

- Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ,

где ЗЗ — запасы и затраты (стр. 1210 + 1220 ф. 1).

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

- Коэффициент маневренности собственного капитала (КМК) показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

- Коэффициент маневренности собственных оборотных средств (КМО) отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения (стр. 1240 ф. 1);

ДС — денежные средства (стр. 1250 ф. 1).

- Коэффициент финансового риска (соотношения заемных и собственных средств; КФР) показывает, сколько заемных средств предприятие привлекло на рубль собственных:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства (стр. 1400 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1)

Рост показателя в динамике свидетельствует о том, что зависимость предприятия от привлеченных средств извне и кредиторов увеличивается, т. е. снижается финансовая устойчивость, и наоборот. Оптимальное значение данного коэффициента — менее или равно 0,5.

- Коэффициент автономии (финансовой независимости; Ка) характеризует независимость предприятия от заемного капитала:

Ка = СК / ВБ,

где ВБ — валюта баланса (стр. 1700 ф. 1).

Чем выше значение данного коэффициента, тем более финансово устойчиво предприятие, тем меньше оно зависит от заемных средств.

- Коэффициент долга (индекс финансовой напряженности; Кд) отражает снижение или увеличение финансовой устойчивости в зависимости от доли заемных средств в валюте баланса:

Кд = (ДО + КО) / ВБ.

Пример 1

Результаты расчетов представленных выше относительных показателей финансовой устойчивости — в табл. 1. Проанализируем полученные значения.

При оценке расчетных показателей особое внимание всегда уделяется тем коэффициентам, значение которых не соответствуют нормативам. В нашем примере это коэффициенты финансового риска, автономии и долга.

Значение коэффициента финансового риска превышает 1 (нормативное значение), что свидетельствует о том, что у предприятия объем заемных средств превышает объем собственных средств.

К сведению

Чем выше коэффициент риска, тем выше вероятность банкротства предприятия. Однако если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств, говорить о скором банкротстве нет поводов.

Коэффициенты автономии и долга сильно взаимосвязаны, данные расчетные показатели в сумме дают 1. Несоответствие полученных расчетным путем значений коэффициентов нормативным значениям говорит о зависимости предприятия от заемных источников финансирования. Идеальный вариант — когда наибольший удельный вес в составе валюты баланса имеет собственный капитал.

______________

Анализ на предмет соответствия/несоответствия нормативным значениям может быть слишком поверхностным и не отображать реального положения дел. Например, предприятие привлекло заемные средства, чтобы реализовать инвестиционный проект. При этом высокий удельный вес заемных источников финансирования не обязательно будет свидетельствовать о плохом финансовой состоянии, особенно без анализа окупаемости самого проекта.

Анализ платежеспособности и ликвидности предприятия

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме. При этом независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности. Для этого рассчитываются следующие основные коэффициенты:

- Коэффициент абсолютной ликвидности (КАЛ) (норма денежных резервов) определяется как отношение денежных средств и финансовых вложений к сумме краткосрочных долгов предприятия:

КАЛ = (ДС + ФВ) / КО.

Нормативное значение — выше 0,1–0,2.

- Коэффициент быстрой (срочной) ликвидности (КБЛ) рассчитывается как отношение денежных средств, финансовых вложений и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Нормативное значение — выше 0,7–0,8.

- Коэффициент текущей ликвидности (КТЛ, общий коэффициент покрытия долгов) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО.

Нормативное значение — выше 1–2.

Обратите внимание!

Недостаточная ликвидность активов может привести к неплатежеспособности или банкротству предприятия, а избыточная — к снижению рентабельности.

Пример 2

Рассчитаем значения показателей ликвидности и подведем итоги. Исходные данные возьмем из первого примера, при условии, что долгосрочные обязательства предприятия равны 0, а дебиторская задолженность — 1796,50 тыс. руб.:

- КАЛ = 6305,75 / 8685,25 = 0,73;

- КБЛ = (6305,75 + 1796,50) / 8685,25 = 0,93;

- КТЛ = 12 794,75 / 8685,25 = 1,47.

Как видим, все показатели превышают минимально допустимое нормативное значение.

Уровень коэффициента абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. В нашем случае ежедневно подлежат погашению 73 % краткосрочных обязательств.

Коэффициент быстрой ликвидности характеризует способность предприятия погашать текущие краткосрочные обязательства за счет оборотных активов. Расчетный показатель (0,93) превышает нормативное значение (0,7–0,8). Значит, предприятие может погашать краткосрочные обязательства за счет быстрореализуемых активов.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов. Расчетный показатель (1,47) говорит о том, что оборотные активы превышают краткосрочные обязательства почти в 1,5 раза, т. е. обеспечен резервный запас для компенсации убытков.

Таким образом, анализ ликвидности изучаемого предприятия свидетельствует о его высокой платежеспособности, его способности наличными денежными ресурсами своевременно погашать свои платежные обязательства.

________________________

Анализ показателей рентабельности

Чтобы объективно оценить деятельность любого предприятия, необходимо проанализировать показатели рентабельности — относительные характеристики финансовых результатов и эффективности деятельности предприятия в целом.

Цель расчета показателей рентабельности — оценить способность предприятия приносить доход на вложенные в текущую деятельность средства и капитал.

Предприятие считается рентабельным, если в результате производства и реализации продукции оно возмещает свои издержки и получает прибыль.

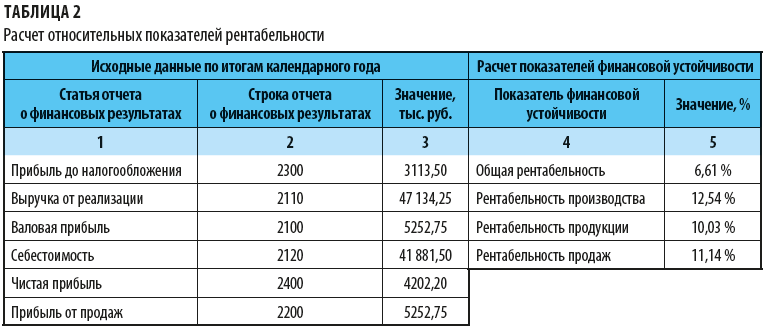

Для оценки показателей рентабельности используются исходные данные из формы № 2 бухгалтерской отчетности «Отчет о финансовых результатах»:

- Рентабельность основной деятельности (общая рентабельность; Rобщ) — это отношение прибыли до налогообложения к выручке от реализации продукции, которое показывает эффективность функционирования анализируемого предприятия:

Rобщ = (Прибыль до налогообложения / Выручка) × 100 %.

- Рентабельность производства (Rпроизв) — отношение валовой прибыли к себестоимости. Позволяет оценить размер полученной прибыли и издержки для ее достижения:

Rпроизв = (Валовая прибыль / Себестоимость) × 100 %.

- Рентабельность продукции (ROM) — это отношение чистой прибыли к полной себестоимости. Показывает, сколько прибыли получили на один рубль текущих затрат:

ROM = (Чистая прибыль / Себестоимость) × 100 %.

- Рентабельность продаж (NRM) — отношение прибыли к выручке.

Рентабельность продаж является итоговой характеристикой работы предприятия и характеризует прибыльность деятельности, правильность установления цены, отражает долю прибыли в выручке от продаж (какую прибыль получает предприятие с рубля продаж, выполненных работ, оказанных услуг, т. е. товарооборота, реализованной продукции) и показывает, какую сумму чистой прибыли получает предприятие с каждого рубля проданной продукции, сколько средств у него остается после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов:

NPM = Прибыль от продаж / Выручка × 100 %.

Пример 3

Рассчитаем показатели рентабельности деятельности предприятия (табл. 2) и подведем итоги по результатам анализа.

Нормативных значений показателей рентабельности нет, одни специалисты даже полагают, что любое значение, превышающее «0», уже говорит о рентабельности.

Абсолютные показатели, представленные в левой части табл. 2, говорят о том, что прибыльность предприятия незначительна в сравнении с выручкой от реализации из-за высокой себестоимости продукции.

__________________________

В отчете о финансовых результатах указываются суммарная выручка от реализации и суммарные издержки предприятия. Если на предприятии высокие издержки на производство и реализацию продукции, проводят детализированный анализ структуры полной себестоимости и разрабатывают мероприятия для оптимизации расходов.

Действенные методы оптимизировать затраты в составе себестоимости:

1. Сократить расходы на сырье, материалы и комплектующие — заключить контракты с изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья; закупать большие партии материалов — обычно при этом предоставляют скидку; самостоятельно производить комплектующие; закупать более дешевое сырье и т. д.

2. Уменьшить расходы на оплату труда — сократить численность работников, снизить уровень заработной платы, трудоемкость изготовления единицы продукции и др.

3. Сократить накладные расходы предприятия. Для этого затраты классифицируют по принципу значимости и необходимости. Расходы, без которых невозможно обойтись, оставляют в неизменном виде, а «ненужные» расходы, отсутствие которых существенно не повлияет на деятельность предприятия, сокращают до минимума.

Анализ финансовых результатов по типам продукции

Если по результатам анализа финансового состояния выявлен высокий уровень затрат на производство и реализацию продукции, прежде всего стоит разобраться, действительно ли все категории товаров обладают высокой себестоимостью и как следствие — низкой доходностью (при условии выпуска не одной номенклатуры продукции).

Чтобы проанализировать уровень доходности каждой категории товаров, нужны фактические данные за предшествующий отчетный период. Наиболее простой способ определить фактическую себестоимость по каждой номенклатуре продукции — проанализировать счет 20 «Основное производство». При этом отбор необходимо делать по каждой номенклатуре, а сумма фактических затрат по каждому типу продукции должна быть равна стр. 2120 «Себестоимость продукции» формы № 2 «Отчет о финансовых результатах».

К сведению

На счет 20 «Основное производство» с других счетов бухгалтерского учета (счета 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 25 «Общепроизводственных расходы», 26 «Общехозяйственные расходы» и т. д.) попадают суммарные расходы, относящиеся к конкретному типу продукции.

Преимущество анализа финансовых результатов по каждому типу продукции отдельно — он позволяет избежать «котлового» метода учета затрат. Самое эффективное решение данной задачи — позаказный учет затрат.

При позаказном учете затрат объектом изучения является отдельная работа, услуга, продукция или заказ. Данные собираются по каждому отдельному заказу или продукции. До окончания работ по конкретному заказу все затраты относятся к незавершенному производству.

Когда заказ закрывается (произвели продукцию, выполнили работы, оказали услуги), полная себестоимость переходит в разряд готовой продукции с учетом накладных расходов, которые распределяются на каждый заказ в зависимости от выбранной базы распределения.

При открытии заказа-наряда составляется плановая калькуляция, а по его закрытию — фактическая (отчетная) калькуляция.

К сведению

Если на предприятии позаказный учет не ведется, при определении доходности каждой номенклатуры в отдельности могут возникнуть сложности.

Что касается выручки, тут не должно возникнуть проблем со сбором информации — достаточно исходных данных о стоимости единицы продукции и объемах реализации; сложности могут возникнуть с распределением расходов.

В зависимости от того, что является базой распределения, могут значительно отличаться показатели рентабельности.

Прямые расходы, которые напрямую влияют на производство конкретного типа продукции, легко распределить по типам продукции, а вот косвенные расходы прямого отношения к выпуску конкретного товара не имеют, отсюда и сложности с распределением.

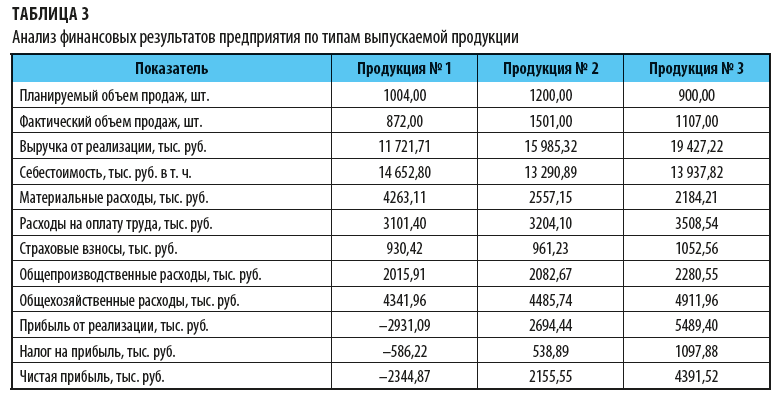

Рассмотрим порядок расчета доходности каждого типа продукции на примере.

Пример 4

ООО «Альфа» производит три вида продукции: № 1, № 2 и № 3.

Суммарная выручка предприятия от реализации всех типов продукции согласно форме № 2 — 47 134,25 тыс. руб., а сумма расходов на производство и реализацию всех типов продукции — 41 881,50 тыс. руб.

Данные для анализа финансовых результатов по видам продукции — в табл. 3.

Как видим, наиболее прибыльной является продукция № 3, убыточной — продукция № 1. При этом убыточность данной продукции компенсируется за счет прибыли от реализации продукции № 2 и № 3.

Рассчитаем показатели рентабельности для каждого типа продукции:

- ROM продукции № 1 = (–2344,87 / 14 652,80) × 100 % = –16 %;

- ROM продукции № 2 = (2155,55 / 13 290,89) × 100 % = 16 %;

- ROM продукция № 3 = (4391,52 / 13 937,82) × 100 % = 31,50 %.

Итак, самой рентабельной является продукция № 3, при этом фактический спрос на нее увеличился в сравнении с плановым (см. табл. 3).

____________________

Как ранее говорилось, для этого удобно вести позаказный учет и планирование, при котором формируется как плановая, так и отчетная калькуляция. Такой детализированный анализ поможет выявить отклонения по конкретным статьям затрат, установить их причины и оперативно принять меры, чтобы избежать наращивания себестоимости продукции, а значит, снижения доходности предприятия.

Еще один важный коэффициент, который позволяет оценить конкретный товар или товарную группу, — оборачиваемость товара (показатель относится к разряду деловой активности предприятия).

К сведению

Оборачиваемость товара показывает среднее время нахождения товара на складе, позволяя оценить «залеживание» конкретной продукции, а также соотношение объемов производства и объемов реализации.

При этом недопустимой является ситуация, когда на предприятии нет страхового запаса готовой продукции — в таком случае предприятие не сможет оперативно среагировать на изменения во внешней среде.

Оборачиваемость товара (Коб) может быть рассчитана на любой анализируемый период (месяц, квартал, полугодие, год и т. д.) по формуле:

Коб = Средний остаток товара за период / Продажи за период.

Средний остаток товара за анализируемый период рассчитывается как сумма остатков товара на начало периода и на конец периода, деленная на 2.

Пример 5

Исходные данные для расчета:

- остаток на складе продукции № 1 на начало периода — 170 ед.;

- остаток на складе продукции № 2 на начало периода — 240 ед.;

- остаток на складе продукции № 3 на начало периода — 410 ед.;

- остаток на складе продукции № 1 на конец периода — 210 ед.;

- остаток на складе продукции № 2 на конец периода — 320 ед.;

- остаток на складе продукции № 3 на конец периода — 140 ед.;

- объем продаж за период продукции № 1 — 7814 ед.;

- объем продаж за период продукции № 2 — 9403 ед.;

- объем продаж за период продукции № 3 — 10 501 ед.

Рассчитаем коэффициенты оборачиваемости по каждому типу продукции:

- Коб продукции № 1 = ((170 + 210) / 2) / 7814 = 0,02;

- Коб продукция № 2 = ((240 + 320) / 2) / 9403 = 0,03;

- Коб продукция № 3 = ((410 + 140) / 2) / 10 501 = 0,03.

Чем меньше значение показателя оборачиваемости, тем выше скорость оборота, т. е. тем меньше времени товар находится на складе готовой продукции до реализации.

_______________________

Сложившуюся ситуацию можно назвать типовой. Здесь руководитель должен решить: отказаться от выпуска нерентабельной продукции либо попытаться улучшить ее рентабельность.

Один из вариантов улучшить рентабельность продукции — снижение ее полной себестоимости за счет сокращения статей затрат.

Еще один способ улучшить рентабельность — снизить стоимость продукции, особенно наряду с сокращением себестоимости.

Такой комплексный подход позволяет увеличить конкурентоспособность продукции. А если на нее возрастет спрос, как следствие, увеличится и выручка от реализации.

При оптимальном сокращении расходов на производство и реализацию продукции предприятие сможет нарастить прибыль как с продажи единицы продукции, так и со всего объема анализируемой номенклатуры продукции.

Однако если продукция даже при оптимизации расходов и уменьшении стоимости реализации не станет пользоваться большим спросом, такие меры не улучшат финансовое состояние. Неспроста в табл. 3 мы дали информацию о планируемом и фактическом объемах реализации.

По результатам план-фактного анализа можно сделать вывод, что по продукции № 1 наблюдается спад спроса. Это может быть следствием завышенной цены в сравнении с предложенными ценами конкурентов, ухудшения качества продукции, появления на рынке сбыта нового конкурента, насыщения рынка сбыта аналогичной продукцией и т. д.

Обратите внимание!

Иногда наименее рентабельные товары пользуются наибольшим спросом, поэтому не всегда единственно правильное решение — отказаться от производства низкорентабельной продукции. В такой ситуации стоит сделать упор на сокращение издержек производства. Тогда при сохранении высокого спроса на продукцию и сокращении себестоимости удастся улучшить прибыльность конкретной номенклатуры товара или товарной группы.

Зачастую лучший способ выйти из ситуации, когда прибыль от реализации одних товаров покрывает убытки от реализации других, — отказаться от производства нерентабельной продукции, если нет веских причин оставлять ее на рынке.

«Сэкономленные» средства, запланированные на производство этой категории продукции, можно напрвить на увеличение объемов производства более рентабельной продукции, расширение производства или на освоение и выпуск новой продукции.

Освоение и выпуск новой продукции

Вопрос о том, стоит ли выпускать новый вид продукции, связан, в первую очередь, с ростом числа конкурентов и изменением потребностей покупателей, что влечет за собой снижение спроса на производимую продукцию. В таком случае надо решить: отказаться от производства нерентабельной продукции в пользу освоения производства нового продукта либо пробовать повысить рентабельность имеющегося товара. Часто предприятия сохраняют производство старого вида продукции наравне с запуском производства нового, чтобы анализировать изменения продаж.

Предприятие, которое выводит на рынок новую продукцию, может:

- увеличить рынок сбыта;

- найти новых потребителей;

- увеличить доходность предприятия в целом.

Запуск производства новой продукции нельзя назвать безопасным и лишенным риска, ведь еще до старта продаж предприятие несет колоссальные расходы, связанные с анализом рынка, переоборудованием производственных помещений, разработкой технологической документации, приобретением и/или изготовлением новой оснастки и проч. При этом нет никаких гарантий, что новый продукт будет прибыльным.

Любой товар, какой бы спрос он не имел в данный момент времени и какими бы качествами не обладал, когда-нибудь все равно «состарится» и его надо будет заменить новым предложением, адаптированным к потребностям покупателей. Поэтому выпуск новой продукции часто является единственным способом удержаться на плаву, кроме того, позволяет расширять ассортимент, чтобы не допустить зависимости предприятия от одного вида продукции.

Выпуск новой продукции предполагает предварительное стратегическое планирование, которое включает в себя анализ и подготовку конструкторской документации, технологической оснастки, проведение маркетинговых исследований, производство опытных образцов и запуск новой продукции в серийное производство.

Важный момент запуска нового производства и вывода нового типа продукции на рынок сбыта — расчет полной себестоимости продукции. При этом надо учесть все расходы, в том числе на разработку идеи нового товара, на анализ рынка и конкурентной среды, на разработку технологической документации, на подготовку производственных помещений, переоборудование, переоснащение, маркетинговые расходы и проч.

В идеале цена должна покрывать все расходы предприятия на освоение и производство продукции, иначе рентабельность продукции будет отрицательной, и говорить о получении прибыли от реализации новой продукции не имеет смысла. Не менее важна конкурентоспособность плановой цены: если цена будет выше, чем у конкурентов, высока вероятность низкого спроса на такую продукцию.

Как правило, на этапе внедрения на рынок новой продукции применяется стратегия ценового прорыва — на продукцию устанавливается минимальная цена.

Важно!

При установлении низких цен необходимо обеспечить большой объем реализации, чтобы можно было покрыть все издержки на производство и реализацию продукции.

Такая стратегия выгодна на рынке, чувствительном к варьированию цен, — обычно это приводит к росту объемов реализации.

Кроме того, низкие рыночные цены не всегда могут себе позволить конкуренты.

Планы с учетом фактических показателей можно оценить на этапе пробных продаж, внести соответствующие корректировки.

После завоевания ниши на рынке постепенно можно повышать цену, добиваясь наибольших показателей по выручке от реализации.

Статья опубликована в журнале «Справочник экономиста» № 1, 2018.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S – V – F = (p × Q) – (v × Q) – F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.