1. Выберите в меню Сервисы раздел «Получить копию договора»;

2. Выберите договор, по которому нужно получить копию;

3. Поставьте отметку о согласии на направление электронного документа по открытым каналам связи;

4. Нажмите кнопку «Отправить».

Копия договора поступит на электронную почту в течение 10-15 минут.

Важно! Обратите внимание, что в моменты пиковых нагрузок на сервис, например, днём, время получения документа может быть увеличено до 30-60 минут. Если копия не пришла, проверьте в почтовом аккаунте папку «Спам».

Был ли ответ полезен?

Да

Нет

На носу праздники, и многие люди сейчас начинают брать кредиты для того, чтобы порадовать себя и близких к новому году. Многие обращаются в Сбербанк, и именно там берут деньги взаймы на свои нужды. Где можно посмотреть кредитный договор, есть ли он в Сбербанк Онлайн? Обсудим эти вопросы далее.

Какие кредиты есть в Сбербанке?

Почему именно Сбербанк? Действительно, в нашей стране же есть очень много банковских учреждений, но подавляющее большинство россиян обращается именно в Сбер. И это вполне объяснимо, ведь это самый крупный банк нашей страны, наиболее распространенный в РФ и обладающий высокой надежностью.

Именно здесь многие люди получают пенсию или зарплату, социальные выплаты, и сюда же обращаются в поисках кредита. Это очень удобно, ведь для зарплатных клиентов и получателей пенсии банк предлагает самые выгодные условия по кредитования, а также предъявляет минимум требований.

Какие кредиты здесь можно оформить:

- Жилищные, т.е. на покупку или строительство недвижимости. Самый выгодный – льготный с государственной поддержкой, на покупку жилья на первичном рынке. Ставка начинается от 0,1% при покупке жилья у партнеров банка;

- Потребительские, т.е. деньги выдаются на любые ваши цели, без подтверждения. Можно получить деньги под минимальный процент от 9,9% годовых. Есть варианты для молодежи и пенсионеров, они могут получить деньги с поручительством;

- Образовательный – здесь средства можно заполучить только на цели оплаты обучения. Субсидируется частично государством, поэтому процент небольшой, он равен 3% годовых.

- Автокредиты выдаются дочерней организацией – Сетелем банком. Здесь также действуют небольшие проценты, есть льготы. Процентная ставка составит от 0,01% в год на определенные модели и марки. Оформить заявку можно онлайн.

Кредитный договор: особенности

Для того, чтобы получить кредит в Сбербанке или любом другом финансовом учреждении, вы должны подписать договор. Он двусторонний, заключается между вами (заемщиком) и банком (кредитором). Именно в договоре прописываются все основные условия, тарифы, права и обязанности обеих сторон, которые необходимо соблюдать.

Если вы или кредитор не выполняет своих обязательств, то за этим следуют неприятные последствия – комиссии, штрафы, принудительные взыскания через суд и т.д. До этого лучше не доводить.

Документ состоит из двух основных частей:

- Основная – одинаковая для всех,

- Индивидуальная – с условиями, которые подбираются под конкретного клиента.

Просмотреть кредитный договор можно заранее, но только общую часть, которая одинакова для всех клиентов. Найти ее можно на официальном сайте банка в разделе «Кредиты», вам нужно нажать на заинтересовавшую вас программу, а потом в описании нажать на вкладку «Документы».

Интересующий вас документ называется «Общие условия». Его можно просмотреть в режиме онлайн, сохранить и распечатать.

А вот если вы хотите просмотреть вторую часть, где прописаны тарифы непосредственно для вашего кредита, то увидеть их можно только в уже подписанном договоре, который выдается вам на руки.

Почему так? Дело в том, что абсолютно с каждым заемщиком банк работает на индивидуальных условиях, суммы, сроки и проценты назначает всем по-разному, а потому единого тарифного плана быть не может. Вы узнаете свой тариф только после подачи заявки, и получения решения от банка.

Где можно посмотреть платежи и график по кредиту Сбербанка?

Если вы уже оформили кредит, то отследить состояние вашего кредитного счета можно через интернет. Это очень удобно, т.к. избавляет вас от необходимости постоянно обращаться в офис, подстраиваться под его график работы, и тратить на очереди свое время.

Все, что вам нужно – это пройти регистрацию в системе «Сбербанк Онлайн», это бесплатно. Также нужно привязать свой номер телефона, для этого подключается услуга «Мобильный банк». Вам также будет достаточно бесплатного базового тарифа.

После этого вы получаете логин (идентификатор) и пароль, по которым можно зайти в Личный кабинет на сайте банка. Там вы находите раздел «Кредиты», нажимаете на название нужного кредита и видите краткое описание с его наименованием, суммой, платежами и т.д.

Там же есть вкладка «График платежей», где можно отследить ваши уже сделанные выплаты и те, которые еще только нужно совершить. Его можно сохранить к себе на ПК и распечатать.

Там же в ЛК можно посмотреть, когда у вас будет ближайшая отчетная дата, сколько нужно внести, там же сразу есть кнопка пополнения счета и функция частичного или полного досрочного погашения.

Где посмотреть кредитный договор в Сбербанк Онлайн?

Если у вас по каким-либо причинам нет на руках письменного варианта кредитного договора, например, вы получали кредит через Личный кабинет, без посещения банка, то там же получить его копию нельзя. Вы можете ознакомиться с ним на этапе заполнения заявки и подтверждения оформления кредита, но вот после прочесть, скачать или распечатать документ не получится.

Если вам нужен обязательно этот документ, то получить его можно только в офисе. Вам нужно обратиться в то отделение, где вы обслуживаетесь (где изначально оформляли карты, счета), взять с собой паспорт и в порядке очереди получить договор.

Обратите внимание, что если договор ранее был оформлен, но вы его потеряли или уничтожили иным путем, то получение заверенной копии договора будет платным. Услуга стоит 250 рублей. Оплатить можно наличными или с картысчетавклада.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила. Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами. Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Кредитование частных и корпоративных клиентов – одно из ключевых направлений работы любого банка. Сбербанк, как бесспорный лидер финансовой отрасли страны, не является исключением из этого правила. Важным условием сотрудничества выступает подписание договора между заемщиком и банковским учреждением. В нем подробно описываются детали взаимоотношений между сторонами. Именно поэтому любому клиента крайне важно внимательно изучить кредитный договор Сбербанка перед его заключением.

Понятие кредитного договора

Обязанности и условия договора

Как заключить договор в Сбербанке?

Пример кредитного договора Сбербанка

Скачать образец документа

Расторжение кредитного договора

На что нужно обратить внимание при заключении кредитного договора?

Понятие кредитного договора

Под кредитным договором понимается соглашение двух сторон – кредитора и заемщика – о выдаче денежных средств от первого второму. Документ имеет типовую форму и стандартные условия кредитования, которые зависят от конкретного банковского продукта. Однако, в некоторых случаях Сбербанк идет навстречу клиенту и предлагает индивидуальные условия кредитования физического лица.

Документ заключается в двух экземплярах. Обязательно проставляется номер кредитного договора, дата его подписания, а также другие необходимые по действующему законодательству реквизиты. Один из экземпляров остается в банке, второй передается заемщику. Хранить документ необходимо до окончания срока действия заключенного сторонами соглашения.

Обязательное требование действующего сегодня в России Гражданского Кодекса – это заключение кредитного договора в письменной форме. Кроме того, он подписывается обеими сторонами – заемщиком и ответственным представителем банка. Допускается привлечение созаемщиков, которые выступают в качестве третьих лиц. Но основная ответственность по выполнение обязательств по возврату долга всегда лежит на заемщике.

Договор начинает действие после подписания обеими сторонами. Полное исполнение обязательств каждой из сторон свидетельствует об окончании действия соглашения.

Обязанности и условия договора

Сбербанк разработал несколько типовых договоров, каждый из которых касается конкретного кредитного продукта – начиная с ипотеки и заканчивая кредитной карточкой. Несмотря на некоторые и достаточно существенные различия, все они имеют примерно одинаковую структуру и близкую по смыслу терминологию.

Стандартный договор Сбербанка можно разделить на две части. В первой описываются общие условия соглашения, к числу которых относятся:

- основные термины;

- порядок выдачи кредита;

- правила его обслуживания и т.д.

Ознакомиться с содержанием первой части можно непосредственно на сайте Сбербанка. Для этого необходимо:

- перейти на интересующий кредит, выбрав из списка, который открывается при нажатии соответствующего раздела главной страницы сайта;

- затем перейти на вкладку «Документы»;

- после этого необходимо открыть файл в формате pdf с названием «Общие условия».

На этой же странице сайта предоставляется возможность изучить и другие документы об условиях кредитования, которые могут интересовать потенциального заемщика. Например, тарифы или памятку заемщика.

Вторая часть кредитного договора содержит индивидуальные условия, в числе которых: срок действия, обеспечение, выдаваемая сумма и т.д. По сути, она представляет собой конкретные цифры, подробно описывающие как процедуру выдачи кредита, так и механизм, с использованием которого задолженность по договору гасится. Для ознакомления с индивидуальной частью договора требуется посетить офис Сбербанка.

Обязанности заемщика

Ключевое значение для условий сотрудничества имеют обязанности сторон. Основные обязанности заемщика, то есть физического лица, по кредитному договору Сбербанка состоят в следующем:

- предоставить необходимый для заключения договора комплект исходных документов;

- при необходимости – предоставить залог или другие виды обеспечения обязательств по кредиту;

- застраховать заложенное имущество или собственное здоровье, если это выступает одним из условий кредитования;

- выполнять обязательства по возврату задолженности перед банком путем обеспечения наличия на кредитном счете необходимой для списания суммы средств, указанной в графике ежемесячных платежей;

- при нарушении взятых на себя обязательств уплатить Сбербанку неустойку;

- не переуступать задолженность перед финансовой организацией третьим лицам и т.д.

Обязанности Сбербанка

К числу обязанностей кредитора, в качестве которого по договору выступает Сбербанк, относятся:

- выдать заемные средства на условиях, указанных в соглашении. Речь в данном случае идет о сроках выдачи и величине кредита;

- если заемные средства предоставляются несколькими траншами – также произвести их на условиях, которые подробно расписаны в договоре;

- после погашения задолженности перед банком выдать заемщику документ о полном исполнении обязательств;

- предоставить по запросу заемщика копии платежных документов, связанных с выдачей и погашением кредита;

- рассмотреть заявление заемщика о снижении процентной ставки или других изменениях условий кредитования, если такая возможность предусмотрена договором.

Как заключить договор в Сбербанке?

Стандартная последовательность действий для заключения кредитного договора в Сбербанке выглядит следующим образом:

- Выбрать кредит. В настоящее время Сбербанк предлагает клиентам более 10 кредитных продуктов, включая ипотеку, кредитные карты, кредиты на рефинансирование и т.д.

- Изучить условия. Для того, чтобы получить представление о параметрах кредитования, достаточно зайти на сайт финансовой организации по описанной выше схеме и ознакомиться с размещенными на странице каждого из кредитных продуктов документами и условиями.

- Рассчитать примерные условия кредитования. Практически каждый продукт Сбербанка имеет удобный и простой онлайн-калькулятор. Бесплатный сервис позволяет быстро и без проблем рассчитать примерные условия кредитования с учетом исходных сведений, заданных потенциальным заемщиком. Это позволяет сравнить различные варианты финансирования и выбрать лучший.

- Подать заявку на кредитования. Большая часть банковских продуктов позволяет оформить заявку в режиме онлайн. В редких случаях, например, при кредитовании на рефинансирование, потребуется визит в офис финансовой организации.

- Дождаться решения банка. При одобрении выдачи денег необходимо выбрать один из двух способов оформления кредита. Первый предусматривает личное посещение офиса Сбербанка – так можно получить любой продукт. Однако, некоторые кредиты могут быть оформлены с использованием Сбербанк Онлайн, что намного быстрее, удобнее и даже выгоднее для заемщика.

- Заключить договор. Завершающая стадия пошаговой инструкции. Ее продолжительность зависит от вида кредитования. Например, при оформлении ипотеки подготовка необходимых документов нередко занимает несколько дней или даже 2-3 недели. Потребительский кредит, напротив, может быть оформлен в течение 1-2 дней.

Пример кредитного договора Сбербанка

Ознакомиться с общими условиями кредитного договора можно на сайте Сбербанка по описанной выше схеме. Открытый pdf-файл сохраняется на компьютере пользователя и при необходимости распечатывается.

Кроме того, возможность получить типовой договор, условия кредитования и другие документы предоставляется при посещении офиса Сбербанка или обращении в колл-центр финансового учреждения. Полученные от специалистов организации консультации позволят узнать дальнейшие действия потенциального заемщика.

Скачать образец документа

Первый вариант скачать общую часть типового кредитного договора Сбербанка был описан выше. Кроме того, по ссылке можно получить файл в формате Word, более привычный для большинства потенциальных заемщиков. В нем также содержится форма бланка кредитного соглашения с банком.

Расторжение кредитного договора

На практике нередко возникает ситуация, когда одной или обеим сторонам кредитного договора требуется его расторжение. При этом допускается несколько вариантов развития событий.

По соглашению сторон

Самый быстрый и благоприятный способ расторжения предусматривает обоюдное желание и заемщика, и Сбербанка. Обычно в этом случае речь идет о досрочном погашении задолженности перед банком. Такая ситуация может быть выгодной клиенту в начале срока действия договора.

При возврате долга на поздних стадиях соглашения, особенно в ситуации с крупным или ипотечным кредитом, заемщик в большинстве случаев проигрывает. Очевидный плюс – отсутствие необходимости дальнейшей уплаты ежемесячных процентов.

В одностороннем порядке

В отличие от первого варианта, расторжение кредитного договора в одностороннем порядке практически всегда означает конфликт сторон. Основанием для банка принять решение прекратить действие соглашения выступает серьезное нарушение условий кредитования, к числу которых обычно относятся:

- просрочка по платежам продолжительностью 2-3 месяца (в зависимости от параметров кредита);

- невыплата процентной ставки;

- другие нарушения, например, передача залога по кредиту третьему лицу.

Заемщик в подавляющем большинстве не имеет реальной возможности расторгнуть договор с банком в одностороннем порядке, не прибегая при этом к судебному разбирательству. Единственный вариант – уклониться от получения денег или быстро вернуть их, что допускается по Гражданскому Кодексу в течение 2-4 недель (в зависимости от вида кредита) после подписания договора или получения средств. Однако, даже в такой ситуации за время, пока заемные средства находились у клиента, придется заплатить проценты.

В судебном порядке

Далеко не всегда возникшие проблемы удается решить в досудебном порядке. В подобной ситуации любая из сторон имеет возможность обратиться в суд. Однако, принимая решение судиться с финансовой организацией, заемщик должен понимать, что вероятность выигрыша достаточно невелика.

И дело не только в том, что юристы Сбербанка прекрасно осведомлены о процедуре судебного разбирательства. Не стоит забывать, что именно они готовили все документы и имеют представление об их сильных и слабых сторонах, а также правовых нюансах кредитного договора.

Стандартная процедура обращения в суд выглядит следующим образом:

- подготовка и направление в банк заявления о расторжении договора;

- формирование пакета документов, аргументирующих позицию заявителя;

- подготовка искового заявления;

- приложение к нему комплекта ранее подготовленных документов и отправление в суд, а также второй стороне.

Дальнейшие действия и заемщика, и банка определяются решениями судьи, рассматривающего дело. Необходимо понимать, что выиграть у Сбербанка без привлечения профессионального юриста еще на стадии принятия решения об обращении в суд практически невозможно.

На что нужно обратить внимание при заключении кредитного договора?

Учитывая сложности возможного расторжения договора, необходимо крайне внимательно и аккуратно подходить к его подписанию. При этом следует обращать внимание на несколько ключевых моментов:

- важно тщательно изучить полный текст документа и всех приложений к нему, особенно – все, что написано мелким шрифтом;

- при оформлении ипотеки – понять, какая выбрана схема погашения – аннуитетная или дифференцированная. Для разных заемщиков выгодной может оказаться и та, и другая;

- подробно рассмотреть все цифры, указанные в договоре, чтобы понять значение каждой. Особенно внимательно изучаются штрафные санкции, наличие которых нередко оказываются неприятным сюрпризом для заемщика;

- настоять на включении в кредитный договор пункта о возможном досрочном погашении без каких-либо санкций. Такая возможность оговорена действующим законодательством. Она позволит избежать дополнительных финансовых расходов в случае принятия о досрочном расторжении договора путем полного погашения задолженности перед Сбербанком.

Вопрос: «Как узнать задолженность по кредиту в Сбербанке?» возникает в нескольких случаях:

- Когда появляется желание и возможность полностью погасить кредит.

- Когда выплачивается не аннуитетный, а дифференцированный кредит (т.е. погашаемый не равными платежами, а разными суммами, в зависимости от срока).

- Когда возникает необходимость сравнить личные активы (деньги, имущество и др.) и личные пассивы (задолженности, в т.ч. банкам, прочие обязательства).

- Когда имеются просрочки, неплатежи по кредиту, начисляются штрафные санкции и т.п.

В последнем случае интерес к состоянию расчетов могут проявлять не сами заемщики, но и контролирующие их дела организации, в т.ч. суды, органы взыскания и все, кто имеет на это законное право.

Для того, чтобы получить основную информацию о состоянии дел по конкретному займу, нужно выяснить всего три параметра:

- Общую непогашенную задолженность.

- График платежей. Он содержит в себе величину и сроки конкретных выплат.

- Варианты корректировки платежного графика. Т.е. возможность досрочного погашения, рефинансирования, иных изменений обязательств клиента и банка.

Как выяснить задолженность по кредиту в Сбербанке через Интернет?

Самую быструю возможность узнать долги по собственному кредиту предлагает официальный сайт ПАО «Сбербанк».

Не обязательно даже запоминать адрес сайта и путь к нужному пункту, любая поисковая система по запросу вроде: «Сбербанк узнать задолженность по кредиту» выдаст ссылку на подробную инструкцию по займам этого банка и основным операциям с кредитными продуктам.

Чтобы проверить задолженность по конкретному кредиту, нужно будет войти в личный кабинет сервиса «Сбербанк Онлайн».

Для тех, кто еще не освоил возможности удаленного доступа ПАО «Сбербанк», на сайте есть весьма подробное пошаговое руководство.

Близко к «Сбербанк Онлайн» подходят специально созданные для общения с этим банком программы для смартфонов.

Другие способы узнать задолженность по кредиту Сбербанка

Кроме самостоятельного изучения кредитного календаря, у заемщиков Сбербанка есть еще несколько способов узнать о своих долгах:

- Дождаться звонка сотрудников Сбербанка. Но такой звонок будет означать наступление просрочки по обязательным платежам.

- Обратиться в отделение Банка, сообщить свою фамилию, номер договора и попросить сотрудников разъяснить положение дел.

Как узнать долг по кредит Сбербанка по телефону

Существует специальный телефон Сбербанка для информирования по задолженности. Чтобы получить ответ по сумме долга необходимо:

- Набрать номер 8 800 555 5550. Следовать подсказкам голосового меню.

- Дождаться ответа оператора (специалиста или робота). Сообщить или ввести на клавиатуре данные свое паспорта и номер кредитного договора.

- Услышать сумму текущей задолженности

Услуга «Мобильный банк» оказывается еще проще. Нужно только:

- Послать на номер 900 СМС с текстом БАЛАНС.

- Дождаться ответного сообщения с запросом номера карты.

- Ожидать еще одного сообщения с суммой текущей задолженности.

Как узнать задолженность по кредиту в банкоматах Сбербанка?

Узнать сумму текущей задолженности можно в банкоматах Сбербанка. Здесь потребуется:

- Вставить в него пластиковую карту (обратите внимание – выпущенную Сбербанком на имя заемщика).

- Ввести ПИН-код.

- Выбрать в меню «Оплата кредитов».

- Найти нужные данные.

Аналогично происходит поиск информации в терминалах банка.

В них не требуется карта, но придется ввести номер кредитного договора.

Весьма полезным будет получить график платежей заранее, при оформлении кредита. Даже при изменении условий и сумм платежей, останется ориентир, представление о своих обязанностях.

Особо отметим – ни Сбербанк, ни другие банки, не дают возможности узнать задолженность по кредиту просто по фамилии, для этого обязательно нужно будет подтвердить право доступа к подобной информации сообщив данные паспорта и кредитного договора.

Для чего следует знать свои долг по кредиту?

Из всего изложенного выше можно сделать вполне обоснованный вывод, что не знать о задолженности по кредиту Сбербанка можно только по собственному желанию или беспечности.

А результаты этого незнания могут оказаться весьма плачевными.

Рассмотрим здесь (для примера) последствия такого неумышленного нарушения, как непогашенный остаток из-за неверного расчета суммы и даты полного погашения займа

- На остаток суммы начисляются штрафные санкции. Запускается механизм преследования неплательщика: блокировка средств на счетах в Сбербанке, списание средств с зарплатной карты в этом банке и др. Многие заемщики испытывают сомнения на тему: «перепродает ли Сбербанк долги по кредитам».

- Можно более не сомневаться. Продает. Вполне легально. И уже неоднократно сообщал об этом в прессе. А проданный коллекторской организации (хотя бы и легальной) кредит, гарантирует совсем другое качество общения с неплательщиком.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru

Открыть профиль

Для тех и других клиентов Бробанк собрал все способы, как узнать остаток по кредиту в Сбербанке, а также как пополнить счет для погашения задолженности.

-

Зачем узнавать остаток по займу

-

Способы проверки остатка

-

Через интернет

-

В мобильном приложении

-

По телефону

-

В банкомате

-

В отделении Сбербанка

-

Чем грозит незнание остатка по кредиту

-

Как погашать задолженность

Зачем узнавать остаток по займу

Вопрос о том, как получить информацию об остатке задолженности в Сбербанке, возникает в нескольких случаях:

- Когда появились дополнительные средства на полное или частичное досрочное погашение займа.

- Когда кредит выплачивают не равными ежемесячными платежами, а разными суммами, размер выплат при этом зависит от срока.

- Если появилась потребность в сравнении личных активов и пассивов, в число которых входят и банковские кредиты.

- Если появились просрочки по задолженности, и начали начислять штрафы и пени.

При невыполнении кредитных обязательств проверить остаток по кредиту могут не только заемщики, но и организации, которые осуществляют контроль. Но в том случае если дело находится на рассмотрении в суде. Тогда в банк-кредитор могут обратиться суды и другие органы, которые вправе взыскивать долги с неплательщиков.

| Макс. сумма | 30 000 000Р |

| Ставка | От 12,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Способы проверки остатка

Способов проверки суммы задолженности по займу в Сбербанке несколько. Перед тем, как воспользоваться ими, найдите договор по кредиту. При оформлении каждому заемщику выдают график платежей. В нем может быть информация не только о ежемесячных выплатах, но и об остатке задолженности после внесения этих платежей. Но эта сумма примерная, а не точная.

Другие способы узнать остаток по кредиту:

- в Сбербанк Онлайн;

- по телефону горячей линии;

- в банкоматах;

- через мобильное приложение;

- в офисе Сбера.

Вы можете воспользоваться наиболее удобным лично для вас вариантом получения нужных сведений в тот момент, когда это необходимо.

Через интернет

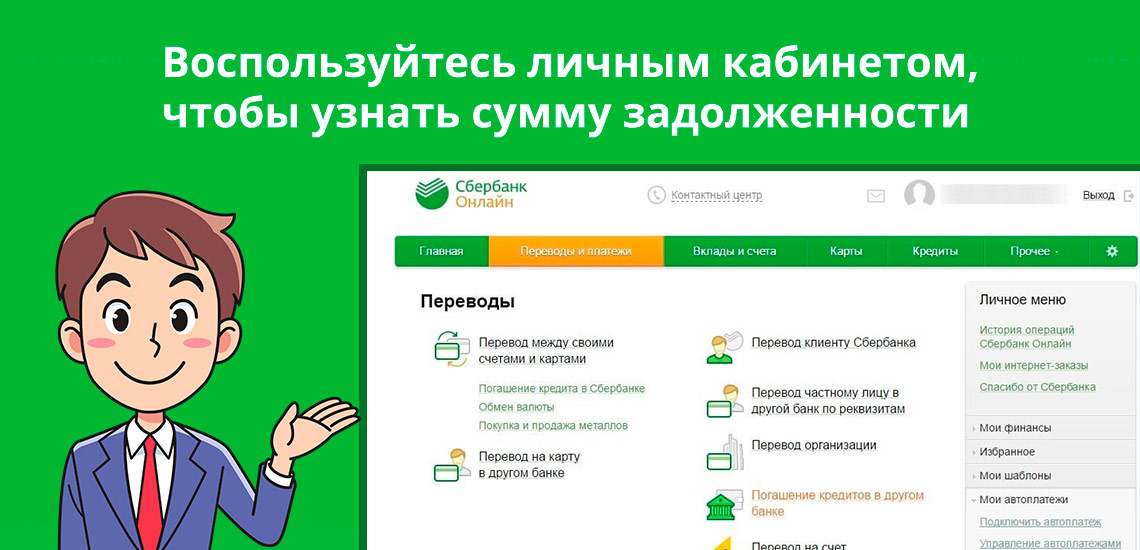

Один из самых быстрых и удобных способов узнать размер долга по кредиту – на официальном сайте Сбербанка. Если вы еще не зарегистрированы в личном кабинете, то для начала нужно пройти авторизацию. Если она пройдена, следуйте инструкции:

- Войдите в личный кабинет Сбербанка.

- Выберите в меню «Кредиты».

- Из списка нажмите на тот, который вас интересует.

- Просмотрите информацию на открывшейся странице.

Один из похожих и, возможно, даже более удобных способов – проверка баланса через мобильное приложение.

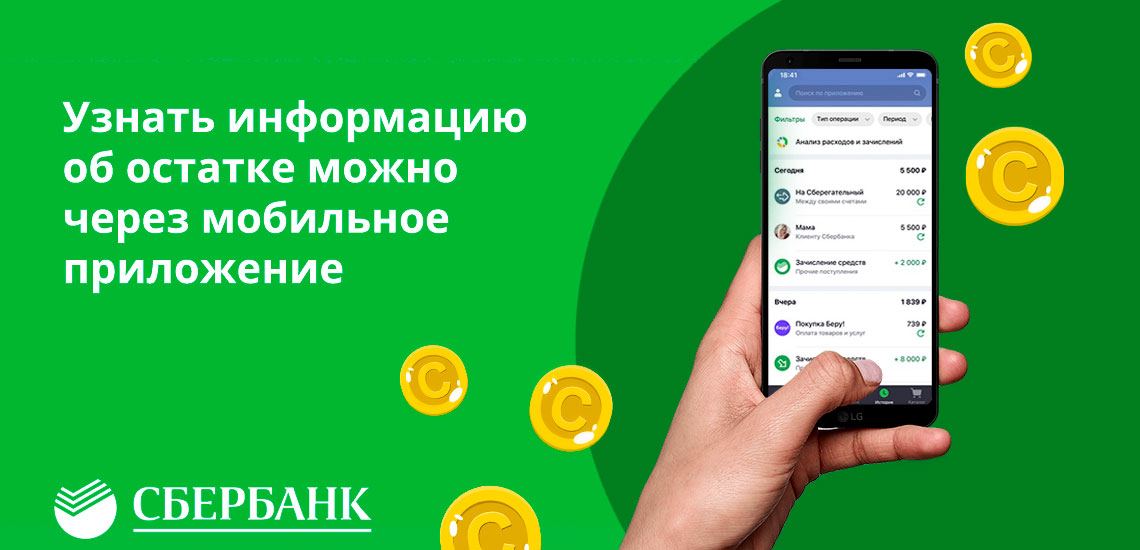

В мобильном приложении

Узнать информацию об остатке по займу через мобильное приложение можно в любое время суток и из любой точки планеты. Вам для этого понадобится только смартфон с доступом в интернет. Воспользоваться приложением смогут пользователи на базе операционных систем iOS и Android.

Скачайте в PlayMarket или AppStore приложение Сбербанка, авторизуйтесь в нем. В главном меню в списке найдите раздел «Кредиты». Там будет предоставлена вся необходимая информация, в том числе и сведения об остатке долга по кредиту.

По телефону

Проверить остаток по задолженности в Сбере можно по телефону горячей линии. Позвоните по номеру колл-центра, дождитесь, когда с вами на связь выйдет оператор.

Сотруднику банка понадобится идентифицировать вашу личность, сообщите ему все необходимые личные данные. Также вам понадобится продиктовать номер договора по займу, поэтому найдите и подготовьте его перед тем, как звонить сотрудникам банка. После идентификации и ответов на вопросы оператор сообщит точную сумму остатка по кредиту.

Также узнать, сколько осталось выплачивать, можно через СМС-сервис Сбера. Отправьте слово «баланс» на номер 900. Дождитесь, когда вам придет ответное сообщение с запросом номера карты, которая привязана к кредиту. После того, как вы отправите данные, вам придет ответ с данными об остатке задолженности.

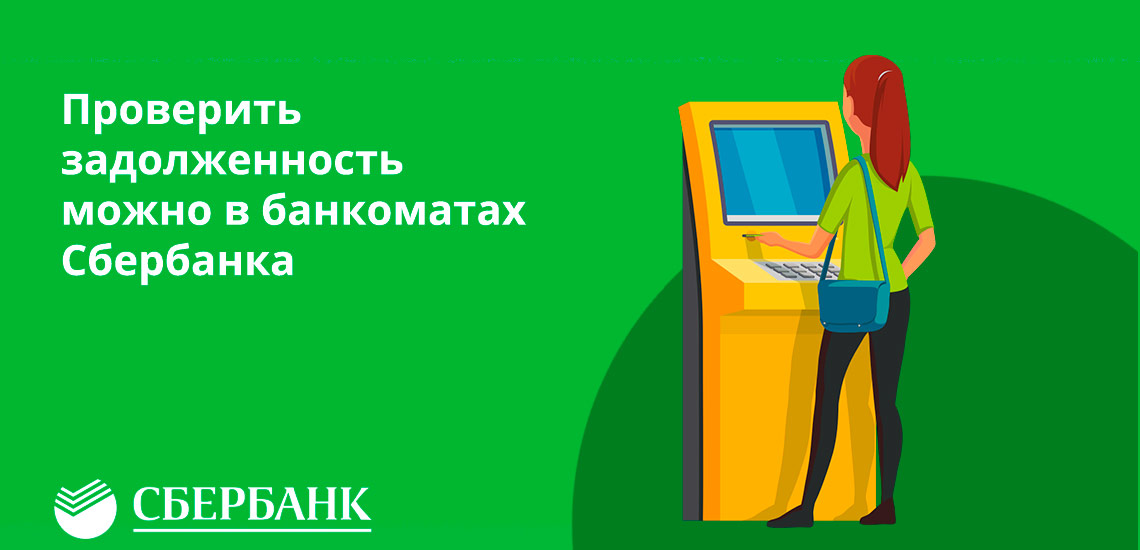

В банкомате

Проверить информацию о текущем остатке долга можно в банкоматах Сбера. Для этого найдите ближайший терминал и следуйте инструкции:

- Вставьте карту в банкомат.

- Введите пин-код по пластику.

- Укажите в меню «оплата кредитов».

- Найдите нужные вам сведения.

Проверить задолженность можно и терминалах Сбербанка. В некоторых из них невозможно вставить карту, поэтому вам нужно знать номер кредитного договора. Учитывайте то, что ни одна кредитная организация не позволяет запрашивать информацию по займу только по фамилии заемщика. Поэтому вам обязательно придется подтверждать свое право доступа к таким данным.

В отделении Сбербанка

Если по каким-либо причинам перечисленные способы не подходят вам, можете воспользоваться классическим – обратиться в отделение банка и узнать остаток задолженности там. Возьмите с собой паспорт и договор по кредиту. Сообщите менеджеру о том, что вы хотите узнать остаток по задолженности.

Сотрудник банка попросит вас сообщить некоторые данные для идентификации личности, если у вас не будет с собой кредитного договора или для уточнения деталей. После этого вас проконсультируют по интересующему вопросу. Важная деталь, что узнать нужные сведения о своей задолженности получится только в отделениях того региона, в котором вы оформляли кредит. Поэтому если вы часто переезжаете или работаете в другом месте, то удобнее пользоваться дистанционными сервисами доступа.

Чем грозит незнание остатка по кредиту

В некоторых ситуациях клиенты нарушают обязательства по выплате кредита или забывают внести очередной или последний платеж. В этом случае начнутся звонки сотрудника банка, который станет интересоваться причинами невыплаты кредита, но лучше до этого не доходить.

Если вы можете своевременно выплачивать долг, узнайте остаток по займу и вносите регулярные платежи. Если по собственному желанию или по случайности вы не будете выплачивать долг, последствия окажутся плачевными. Кредитная история будет испорчена, и при следующем обращении за заемными деньгами банки будут отказывать или устанавливать повышенный процент.

Если просрочка допущена, то сначала вам начнут начислять штрафы и пени. Кроме этого, при длительном игнорировании звонков со стороны Сбербанка, вам могут заблокировать все счета, открытые на ваше имя. Если это никак не повлияет, банк может обратиться в суд. И тогда вас привлекут к ответственности и обяжут выплатить долг. Но банк может вместо обращения в суд передать вашу задолженность коллекторам. Сотрудники таких учреждений действуют более настойчиво. Поэтому лучше узнавайте остаток по задолженности вовремя и не допускайте просрочек по платежам.

Даже если возникли обстоятельства, которые мешают гасить задолженность, не скрывайтесь от банка, а честно признайтесь в этом. Как правило, банки предлагают пути выхода из финансового кризиса. Это могут быть кредитные каникулы, рефинансирование или реструктуризация долга. В этом случае вам удастся и выполнять обязательства и не испортить кредитную историю.

| Макс. сумма | 5 000 000Р |

| Ставка | От 4% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 21-75 лет |

| Решение | От 3 мин. |

Как погашать задолженность

Пополните счет для погашения кредита:

- Воспользуйтесь другим счетом, оформленным на вас, и переведите с него деньги. Это можно сделать через личный кабинет, мобильное приложение или в терминалах и банкоматах Сбербанка.

- Переведите деньги на счет Сбербанка из отделения другого банка.

- Пополните собственный счет через банкоматы, терминалы или кассира в отделениях Сбербанка.

Погашать ежемесячные платежи можно:

| Способ | Характеристика |

| По постоянному поручению | Любой заемщик может оформить распоряжение у бухгалтера компании, в которой он работает, где будет указано, чтобы часть заработной платы автоматически переводили на счет в банке для погашения займа. В некоторых случаях в Сбербанке нужно будет оформить другое поручение на регулярное списание средств со счета. Уточните у сотрудника банка нужно ли давать такое распоряжение. |

| Поручение на погашение займа с другой карты | Если у заемщика оформлена другая карта Сбера, то можно составить поручение на снятие средств с этого пластика для погашения кредита. Поручение нужно оформлять только один раз, после этого деньги будут списывать ежемесячно до того, пока заем не будет погашен. |

| Дополнительное соглашение или поручение | Можно оформить дополнительное соглашение или поручение по вкладу, чтобы деньги с депозитного счета списывали в дату платежа на погашение кредита. |

| В кассе Сбера | Можно вносить деньги в кассу на зачисление на текущий счет, вклад или карточный счет, чтобы их после этого списали в счет погашения займа. |

Выбирайте наиболее удобный вариант. Вы можете самостоятельно оплачивать кредит каждый месяц, но при оформлении платежного поручения не придется беспокоиться, что вы забудете внести оплату.

Также учитывайте сроки зачисления, особенно если деньги поступают со счетов в других банках. Платеж может задержаться, и вы не успеете оплатить кредит вовремя. Это зачтут как просрочку. Любое отклонение от графика выплат даже в один день отражается в кредитной истории заемщика. Конечно, оно не критично, но если есть способ и финансовые возможности не нарушать график, то лучше воспользоваться ими.