Появление брака является неизбежной частью любого производства. Поэтому важно его своевременное выявление и правильный учет потерь от брака.

Браком в производстве считаются продукты, изделия, полуфабрикаты, детали, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после их переработки или исправления. При этом не считаются браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку потери от сортности, то есть перевод продукции в низший сорт по качеству.

Различают следующие виды брака:

1) В зависимости от характера дефектов, брак подразделяется на:

Исправимый брак – это изделия, полуфабрикаты (детали и узлы), которые могут быть использованы по прямому назначению после исправления дефектов, причем их исправление технически возможно и экономически целесообразно.

Окончательный (неисправимый) брак – это изделия, полуфабрикаты, детали, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно или экономически нецелесообразно, то есть в тех случаях, когда исправление брака потребует затрат, превышающих затраты на изготовление новой продукции взамен бракованной.

2) В зависимости от места обнаружения, брак подразделяется следующим образом:

Внутренний брак – брак, выявленный в организации до отправки продукции потребителям.

Внешний брак – брак, выявленный у потребителя в процессе использования или сборки.

Внутренний брак.

Бухгалтерский учет внутреннего брака.

Для обобщения информации, о потерях от брака в производстве, плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года №94н предназначен счет 28 «Брак в производстве». Следует отметить, что на данном счете учитываются все виды брака. Аналитический учет на счете 28 «Брак в производстве» ведется по отдельным структурным подразделениям, видам продукции (работ), статьям расходов, причинам и виновникам брака.

По дебету счета 28 «Брак в производстве» отражаются затраты, связанные с выявленным браком:

- себестоимость бракованной продукции (при неисправимом браке);

- затраты на исправление брака (при исправимом браке).

По кредиту счета 28 «Брак в производстве» отражаются суммы, уменьшающие потери от брака:

- стоимость бракованной продукции, принятой к учету по цене возможного использования;

- суммы, взыскиваемые с виновников брака;

- суммы, взыскиваемые с поставщиков недоброкачественных материалов, при использовании которых допущен брак и так далее.

Сумма потерь от брака равна разнице между оборотами по дебету и кредиту счета 28 «Брак в производстве».

Не возмещаемые суммы потерь от брака включаются в себестоимость тех видов продукции, по которым выявлен брак. Если в том периоде, в котором выявлен брак, данный вид продукции не производился, то суммы потерь от брака распределяются по видам продукции как общепроизводственные расходы.

Счет 28 «Брак в производстве» не имеет остатка на конец месяца.

Бухгалтерский учет неисправимого внутреннего брака.

Себестоимость неисправимого внутреннего брака, подлежащая отражению на счете 28 «Брак в производстве», определяется по сумме затрат на изготовление бракованной продукции, куда входят:

· стоимость использованных сырья и материалов;

· расходы на оплату труда;

· соответствующие суммы единого социального налога (далее – ЕСН);

· расходы на содержание и эксплуатацию оборудования;

· часть общепроизводственных расходов;

· другие затраты, связанные с изготовлением бракованной продукции.

Для расчета себестоимости окончательного брака необходимо произвести следующие действия:

- составить калькуляцию затрат на изготовление бракованной продукции;

- рассчитать сумму взысканий с виновников брака;

- рассчитать стоимость возвратных отходов по цене возможного использования;

- определить сумму потерь от окончательного брака.

Учет неисправимого внутреннего брака оформляется бухгалтерскими записями:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

28 |

20, 21, 43 |

Списана себестоимость бракованной продукции |

|

10, 21, 41 |

28 |

Принята к учету бракованная продукция по цене возможного использования |

|

73 |

28 |

Начислены суммы, подлежащие взысканию с виновных лиц |

|

76 |

28 |

Начислены суммы, подлежащие взысканию с поставщиков |

|

20, 23 |

28 |

Включены в себестоимость продукции потери от брака |

Пример 1.

(Цифры примера условные)

На металлургическом заводе «А» допущен неисправимый брак продукции, затраты на изготовление которой составили 200 000 рублей.

Неисправимый брак может быть принят в качестве металлолома, стоимость которого составляет 50 000 рублей, кроме того, в возмещение затрат по выпуску брака с виновника подлежит удержанию сумма 20 000 рублей. В бухгалтерском учете организации данные хозяйственные операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

28 |

20 |

200 000 |

Отражена себестоимость бракованной продукции |

|

10 |

28 |

50 000 |

Принята к учету бракованная продукция в качестве металлолома |

|

73 |

28 |

20 000 |

Отражена сумма, подлежащая возмещению работником, по вине которого допущен брак |

|

20 |

28 |

130 000 |

Включены в себестоимость продукции невозмещаемые потери от брака (200 000 рублей – 50 000 рублей – 20 000 рублей) |

Окончание примера.

Бухгалтерский учет исправимого внутреннего брака.

В себестоимость исправимого внутреннего брака включаются:

· стоимость сырья и материалов, израсходованных при исправлении брака;

· заработная плата работников, непосредственно осуществляющих исправление брака;

· соответствующие суммы начисленного ЕСН;

· доля затрат на содержание и эксплуатацию оборудования и общепроизводственных затрат, приходящаяся на операции по исправлению брака;

· другие расходы, связанные с исправлением брака.

Учет исправимого внутреннего брака оформляется следующими бухгалтерскими записями:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

28 |

10 |

Списана стоимость сырья и материалов, использованных для исправления брака |

|

28 |

70 |

Начислена заработная плата рабочим, занятым исправлением брака |

|

28 |

69 |

Начислен ЕСН и сумма страховых взносов по страхованию от несчастных случаев на производстве |

|

28 |

25 |

Списана соответствующая доля общепроизводственных затрат |

|

73 |

28 |

Начислены суммы, подлежащие взысканию с виновных лиц |

|

76 |

28 |

Начислены суммы, подлежащие взысканию с поставщиков бракованных материалов |

|

20, 23 |

28 |

Включены в себестоимость продукции затраты на исправление брака |

Пример 2.

При производстве продукции выявлен брак. Затраты на изготовление бракованной продукции составили:

Стоимость израсходованных материалов – 25 000 рублей;

Заработная плата – 15 000 рублей;

Сумма ЕСН и страховых взносов – 4 200 рублей;

Доля общепроизводственных расходов – 7 500 рублей;

Итого – 51 700 рублей.

Затраты на исправление брака составили:

Стоимость израсходованных материалов – 8 000 рублей;

Заработная плата – 7 000 рублей;

Сумма ЕСН и страховых взносов – 2 000 рублей;

Доля общепроизводственных расходов – 1 500 рублей.

Итого – 18 500 рублей.

С виновников брака взыскано 5 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

28 |

10 |

8 000 |

Списана стоимость материалов на исправление брака |

|

28 |

70 |

7 000 |

Начислена заработная плата за исправление брака |

|

28 |

69 |

2 000 |

Начислен ЕСН и страховые взносы по страхованию от несчастных случаев на производстве |

|

28 |

25 |

1 500 |

Списаны общепроизводственные расходы, приходящиеся на исправление брака |

|

73 |

28 |

5 000 |

Начислена сумма к взысканию с виновников брака |

|

70 |

73 |

5 000 |

Удержана из зарплаты виновных лиц взыскиваемая сумма |

|

20 |

28 |

13 500 |

Отнесена на себестоимость продукции сумма потерь от брака (8 000 + 7 000 + 2 000 + 1 500 – 5 000) |

|

43 |

20 |

65 200 |

Отражена производственная себестоимость готовой продукции (51 700 + 13 500) |

Окончание примера.

Особенности учета налога на добавленную стоимость, в случае обнаружения внутреннего брака .

На практике нередко возникает вопрос о том, необходимо ли восстанавливать налог на добавленную стоимость (далее – НДС) со стоимости материальных ценностей, которые использовались в процессе производства бракованной продукции.

Заметим, что по поводу необходимости восстановления НДС существует две точки зрения.

Одни специалисты (в том числе и работники налоговых органов) считают, что если бракованная продукция не будет в дальнейшем реализована, то НДС, ранее принятый к вычету, в части, приходящейся на стоимость материально-производственных запасов, использованных в процессе производства бракованной продукции, должен быть восстановлен и уплачен в бюджет. Заметим, что в некоторых случаях и суды занимают сторону налоговиков, доказательством чего может служить Постановление ФАС Северо-Кавказского округа от 4 октября 2004 года по делу №Ф08-4617/2004 -1748А.

Другие, основываясь на положениях статьи 171 Налогового кодекса Российской Федерации (далее – НК РФ), не соглашаются с подобными выводами. Напомним, что в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ:

«2. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на таможенную территорию Российской Федерации в таможенных режимах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через таможенную границу Российской Федерации без таможенного контроля и таможенного оформления, в отношении:

1) товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 настоящего Кодекса».

В соответствии с подпунктом 47 пункта 1 статьи 264 НК РФ потери от брака включаются в состав расходов, учитываемых при налогообложении прибыли, то есть, несмотря на то, что часть приобретенных материально-производственных запасов была использована в производстве бракованной продукции, расходы на такие материалы имеют непосредственное отношение к реализации товаров, то есть к операциям, подлежащим налогообложению НДС.

Следовательно, в соответствии с подпунктом 1 пункта 2 статьи 171 главы 21 НК РФ вычет был произведен организацией правомерно, и восстанавливать принятые к вычету суммы НДС в части, приходящейся на стоимость ценностей, использованных в процессе производства бракованной продукции, организации не нужно.

Кстати сказать, что в Постановлении ФАС Западно-Сибирского округа от 2 августа 2006 года №Ф04-4812/2006(25040-А46-31) по делу №11-291/05 суд также пришел к выводу, что налогоплательщик, изначально приобретающий товарно-материальные ценности для производства налогооблагаемой продукции, не должен восстанавливать суммы налога, ранее принятые к вычету, по бракованной продукции.

Обратите внимание!

В связи с тем, что арбитражная практика по данному вопросу противоречива, организация должна решить самостоятельно будет ли она восстанавливать суммы «входного» налога на добавленную стоимость или нет.

Если организация, не желая вступать в спор с налоговыми органами, все же «восстановит» сумму НДС, то учесть его в целях налогообложения прибыли, вряд ли удастся. Напомним, что случаи, когда «входной» НДС учитывается в составе расходов при налогообложении прибыли перечислены в пункте 2 статьи 170 НК РФ и в отношении НДС, приходящего на бракованную продукцию, там ничего не указано.

Учет внутреннего брака в целях налогообложения прибыли.

В налоговом учете потери от брака включаются в состав прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 главы 25 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (пункт 2 статьи 318 НК РФ). В соответствии с изменениями, внесенными в НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах», организация может самостоятельно определять перечень прямых и косвенных расходов. Поэтому потери от брака могут признаваться не только косвенными расходами, но и прямыми, в зависимости от учетной политики. При этом к прочим расходам, связанным с производством и реализацией, учитываемым в целях определения налоговой базы по налогу на прибыль организаций, налогоплательщики вправе относить только те потери от брака в производстве, которые не подлежат взысканию (удержанию) с виновников брака.

Для того чтобы признать потери от брака, необходимо соблюдать требования статьи 252 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 252 НК РФ расходами для целей налогового учета признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами. Напоминаем, что с 1 января 2006 года подтверждением расходов налогоплательщика, помимо документов, оформленных в соответствии с законодательством Российской Федерации, также являются документы, оформленные в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого расходы были произведены, а также документы косвенно, подтверждающие произведенные расходы налогоплательщика.

Такие изменения внесены в статью 252 НК РФ Федеральным законом от 6 июня 2005 года №58-ФЗ «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах».

Внешний брак.

Внешним считается брак, который выявлен после отгрузки готовой продукции покупателю. Потери от внешнего брака отражаются в составе затрат того месяца, в котором получены и приняты претензии от покупателей. Потери от брака, которые относятся к продукции, изготовленной в прошлых периодах, включаются в себестоимость аналогичных изделий, выпущенных в текущем периоде. Если в текущем периоде такие изделия не выпускаются, то данные расходы распределяются по видам продукции как общепроизводственные расходы.

Статьей 475 Гражданского кодекса Российской Федерации (далее – ГК РФ) установлено следующее:

«1. Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

соразмерного уменьшения покупной цены;

безвозмездного устранения недостатков товара в разумный срок;

возмещения своих расходов на устранение недостатков товара.

2. В случае существенного нарушения требований к качеству товара (обнаружения неустранимых недостатков, недостатков, которые не могут быть устранены без несоразмерных расходов или затрат времени, или выявляются неоднократно, либо проявляются вновь после их устранения, и других подобных недостатков) покупатель вправе по своему выбору:

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

потребовать замены товара ненадлежащего качества товаром, соответствующим договору».

Бухгалтерский учет внешнего неисправимого брака.

В себестоимость неисправимого внешнего бракавключается:

– производственная себестоимость продукции (изделий), окончательно забракованной потребителем;

– возмещение покупателю затрат, осуществленных им в связи с приобретением этой продукции;

– транспортные расходы по возврату бракованной продукции;

– другие затраты связанные с изготовлением бракованной продукции.

Чтобы возврат продукции не был квалифицирован как ее обратная продажа организации-изготовителю, важно правильно оформить документы, подтверждающие характер сделки. В этом случае оформляется акт о выявлении брака (форма ТОРГ-2) и выставляется претензия, в которой отражается факт поставки некачественной продукции и указывается, должен ли поставщик перечислить покупателю деньги за бракованную продукцию, либо погасить задолженность, образовавшуюся после возврата брака, отгрузив аналогичную продукцию надлежащего качества.

Как правило, внешний брак выявляется не в том месяце, когда продукция была изготовлена, а позднее, когда забракованная продукция уже включена в объем продаж.

В случае возврата бракованной продукции поставщик должен сторнировать бухгалтерские записи по продаже продукции в доле, приходящейся на брак, в том числе и суммы начисленных налогов.

Пример 3.

Организация-изготовитель «А» реализовала партию из 10 изделий. Продажная цена одного изделия составляет 23 600 рублей (в том числе НДС 3 600 рублей). Себестоимость одного изделия составляет 15 000 рублей.

В процессе использования изделий покупателем обнаружен неисправимый брак в трех изделиях. Покупателем составлен акт о выявлении брака и выставлена претензия, в которой покупатель потребовал перечислить на его расчетный счет денежные средства в размере стоимости трех бракованных изделий.

Организация-изготовитель «А» оплатила транспортные расходы по доставке бракованных изделий в сумме 1 180 рублей (в том числе НДС 180 рублей) и признала брак неисправимым.

Полученные в результате разборки бракованных изделий запасные части были приняты к учету по цене возможной реализации на общую сумму 15 000 рублей.

Начислена заработная плата рабочим за разборку изделий – 3 000 рублей;

Начислен ЕСН – 786 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

62 |

90-1 |

236 000 |

Отражена выручка от продажи изделий (23 600 х 10) |

|

90-3 |

68 |

36 000 |

Начислен НДС (3 600 х 10) |

|

90-2 |

43 |

150 000 |

Списана себестоимость проданных изделий (15 000 х 10) |

|

90-9 |

99 |

50 000 |

Отражена прибыль от продажи изделий (236 000 – 150 000 – 36 000) |

|

51 |

62 |

236 000 |

Получена оплата за проданные изделия |

|

После обнаружения брака и выставления претензии |

|||

|

62 |

90-1 |

70 800 |

СТОРНО! Отражена выручка от продажи бракованных изделий (23 600 х 3) |

|

90-2 |

43 |

45 000 |

СТОРНО! Списана себестоимость бракованных изделий (15 000 х 3) |

|

68 |

90-3 |

10 800 |

Предъявлен к вычету НДС, ранее начисленный и уплаченный в бюджет на суммы, относящиеся к возвращенным бракованным изделиям (3600 х 3) |

|

62 |

51 |

70 800 |

Перечислена покупателю стоимость бракованных изделий (23 600 х 3) |

|

28 |

43 |

45 000 |

Списана себестоимость бракованных изделий (15 000 х 3) |

|

60 |

51 |

1 180 |

Оплачены транспортные расходы |

|

28 |

60 |

1 000 |

Включены в состав потерь от брака транспортные расходы |

|

19 |

60 |

180 |

Отражен НДС по транспортным расходам |

|

68 |

19 |

180 |

Предъявлен к вычету НДС |

|

28 |

70 |

3 000 |

Начислена заработная плата за разборку бракованных изделий |

|

28 |

69 |

786 |

Начислен ЕСН и сумма страховых взносов на обязательное страхование от несчастных случаев |

|

10 |

28 |

15 000 |

Приняты к учету запчасти после разборки бракованных изделий |

|

20 |

28 |

34 786 |

Включены в себестоимость продукции текущего периода потери от брака (45 000 + 1 000 + 3 000 + 786 – 15 000) |

Окончание примера.

Бухгалтерский учет внешнего исправимого брака.

В себестоимость внешнего исправимого брака включаются:

· расходы на исправление забракованной продукции у потребителя;

· транспортные расходы по перевозке продукции от покупателя к изготовителю и обратно;

· другие затраты на возмещение расходов покупателя по приобретению продукции.

В том случае, если организация-изготовитель исправляет обнаруженный брак и доставляет покупателю продукцию с исправленными дефектами, следует обратить внимание на одно важное обстоятельство. Так как право собственности на указанную продукцию принадлежит не изготовителю, а покупателю, то организация-изготовитель в течение срока исправления обнаруженных дефектов, должна отражать ее на забалансовом счете 002 «Товарно-материальные ценности, находящиеся на ответственном хранении».

Пример 4.

Воспользуемся данными примера 32, однако добавим, что организация-изготовитель «А» признала бракованную продукцию, подлежащей исправлению. Организация-изготовитель «А» оплатила транспортировку бракованной продукции от покупателя к изготовителю, сумма расходов составила 1 180 рублей (в том числе НДС -180 рублей).

Расходы организации «А» по исправлению дефектов составили:

Стоимость материалов и деталей, использованных на исправление брака – 3 000 рублей.

Заработная плата рабочих, исправлявших брак – 5 000 рублей;

ЕСН и сумма взносов на страхование от несчастных случаев на производстве -1 350 рублей;

Сумма, подлежащая взысканию с работников, допустивших брак – 8 000 рублей.

Исправленная продукция доставлена покупателю за счет организации-изготовителя «А». Транспортные расходы составили 1 180 рублей, в том числе НДС – 180 рублей.

В бухгалтерском учете организации – изготовителя «А» операции, связанные с исправлением внешнего брака отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

До обнаружения брака |

|||

|

62 |

90-1 |

236 000 |

Отражена выручка от продажи продукции |

|

90-3 |

68 |

36 000 |

Начислен НДС |

|

90-2 |

43 |

150 000 |

Списана на продажу себестоимость продукции |

|

51 |

62 |

236 000 |

Поступили денежные средства в оплату продукции |

|

90-9 |

99 |

50 000 |

Отражена прибыль от продажи продукции |

|

После обнаружения брака и получения претензии от покупателя |

|||

|

60 |

51 |

1 180 |

Оплачены услуги транспортной организации |

|

28 |

60 |

1 000 |

Расходы по транспортировке включены в состав потерь от брака |

|

19 |

60 |

180 |

Учтен НДС, предъявленный к оплате перевозчиком |

|

68 |

19 |

180 |

Принят к вычету НДС |

|

002 |

70 800 |

Бракованная продукция отражена на забалансовом счете (23 600 рублей х 3 изделия.) |

|

|

28 |

10 |

3 000 |

Списаны материалы для устранения дефектов |

|

28 |

70 |

5 000 |

Начислена заработная плата работникам, исправлявшим брак |

|

28 |

69 |

1 350 |

Начислен ЕСН и сумма взносов на обязательное страхование от несчастных случаев на производстве |

|

73 |

28 |

8 000 |

Начислена сумма к взысканию с работников, допустивших брак |

|

002 |

70 800 |

Исправленная продукция списана с забалансового счета |

|

|

28 |

60 |

1 000 |

Расходы на транспортировку до покупателя, включены в потери от брака |

|

19 |

60 |

180 |

Учтен НДС по транспортным услугам |

|

68 |

19 |

180 |

Принят к вычету НДС |

|

60 |

51 |

1 180 |

Оплачены услуги перевозчика |

|

20 |

28 |

3 350 |

Потери от брака включены в расходы текущего периода |

Окончание примера.

Особенности учета НДС у продавца по возвращаемому некачественному товару .

В соответствии с пунктом 5 статьи 171 НК РФ налогоплательщик имеет право уменьшить исчисленную общую сумму налога на суммы налога, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них.

В бухгалтерском учете предъявление к вычету суммы НДС, ранее начисленной и уплаченной организацией в бюджет с суммы реализации возвращенного товара, может быть отражено двумя вариантами:

Дебет 68 «Расчеты по налогам и сборам» субсчет «НДС» Кредит 90 «Продажи» субсчет «Налог на добавленную стоимость»;

Дебет 90 «Продажи» субсчет «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам» субсчет «НДС» – методом красного сторно.

Обратите внимание!

Согласно пункту 2 статьи 172 НК РФ указанные вычеты производятся в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа.

Что касается заполнения Декларации по НДС, то сумма НДС, ранее начисленного и уплаченного в бюджет с реализации, возвращенной некачественной продукции, отражается в декларации отдельной строкой. Сумма налога, уплаченная налогоплательщиком в бюджет при реализации товаров (работ, услуг) в случае возврата этих товаров (отказа от выполнения работ, услуг) отражается по строке 270 налоговой декларации по НДС, утвержденной Приказом Минфина Российской Федерации от 28 декабря 2005 года №163н «Об утверждении форм налоговых деклараций по налогу на добавленную стоимость, налогу на добавленную стоимость по налоговой ставке 0 процентов и косвенным налогам (налогу на добавленную стоимость и акцизам) при ввозе товаров на территорию российской федерации с территории республики Беларусь и порядков их заполнения».

Особенности учета налога на прибыль у продавца по возвращаемому некачественному товару .

Обязанность по уплате любого налога возникает при наличии у налогоплательщика объекта налогообложения. В соответствии со статьей 38 НК РФ объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Реализацией товаров, работ или услуг признается передача на возмездной основе права собственности на товары, результатов выполненных работ, оказания услуг, а в случаях, предусмотренных НК РФ, – и на безвозмездной основе (пункт 1 статьи 39 НК РФ).

При возврате некачественного товара нет объекта налогообложения, поскольку стороны возвращаются в исходное положение: нельзя признать возвращенный товар реализованным, ведь обязательство покупателя по приемке товара нельзя считать исполненным. Кроме того, отсутствует обязательный критерий реализации – возмездности передачи, поскольку выплаченные суммы возвращаются покупателю.

А раз нет объекта налогообложения, следовательно, не возникает и обязанности по уплате налогов, в частности налога на прибыль (пункт 1 статьи 248 главы 25 НК РФ).

Следует заметить, что в момент отгрузки (передачи товара продавцом покупателю), продавец не имеет информации о том, будет возвращен определенный объем продукции или нет. Поэтому организация, определяющая доходы и расходы по методу начисления для целей 25 главы НК РФ, формирует налогооблагаемую базу на основании первичных документов на дату реализации товаров.

Однако 25 глава НК РФ не содержит прямых указаний о том, как отражать в налоговом учете возврат товара и как его учитывать при расчете налоговой базы по налогу на прибыль.

По нашему мнению, налоговый учет возврата некачественного товара будет зависеть от того, в каком периоде он осуществляется. Если возврат некачественного товара произошел в том же налоговом периоде, что и реализация, тогда продавцу необходимо уменьшить сумму доходов от реализации, рассчитанную в соответствии со статьями 249 и 316 НК РФ, на сумму возврата денежных средств, которые были получены продавцом за данный товар. А сумму расходов текущего налогового периода следует уменьшить на покупную стоимость возвращаемого товара.

В случае если реализация осуществлена в одном налоговом периоде (например, в ноябре 2005 года), а товар был возвращен покупателю в другом (например, в феврале 2006 года), тогда убыток, осуществленный из-за возврата некачественной продукции, можно включить во внереализационные расходы как убытки прошлых лет, выявленные в текущем году (подпункт 1 пункта 2 статьи 265 НК РФ).

Как классифицируются потери от брака?

Как организовать учет потерь от брака в производстве?

Что нужно учитывать при анализе потерь от брака в производстве?

Потери от брака в производстве увеличивают себестоимость выпуска продукции и снижают рентабельность производства. Поэтому у экономической службы производственной компании должны быть актуальные и достоверные данные для проведения качественного анализа потерь от брака. По результатам такого анализа разрабатываются мероприятия по сокращению потерь от брака до минимально возможного уровня.

Расскажем о нюансах аналитики потерь от брака как по его видам, так и по причинам его появления.

Как организовать учет потерь от брака в производстве

Риск образования брака есть на любом этапе производства. Причины потерь от брака полуфабрикатов или продукции могут быть совершенно разными — низкое качество сырья и материалов, нарушение технологии производства, неисправность производственного оборудования, низкая квалификация или халатность производственного персонала и т. д.

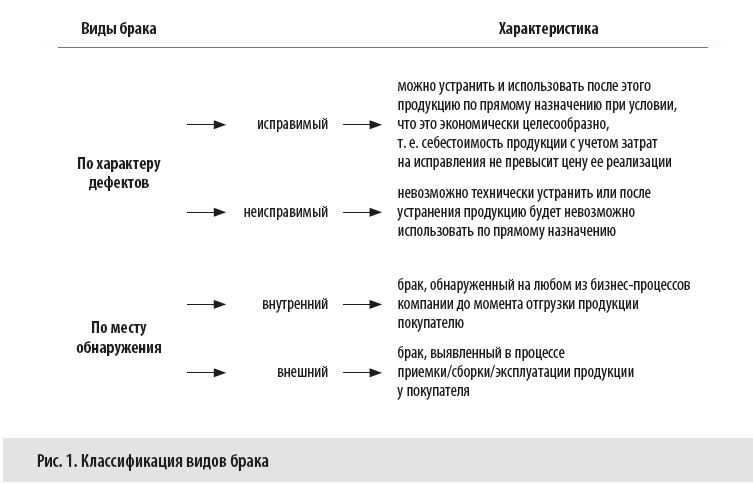

Классификация брака в производстве

В действующих нормативных и регламентных документах в сфере бухгалтерского учета не конкретизирован термин «брак в производстве». В то же время в некоторых отраслевых методических рекомендациях по учету затрат и калькулированию себестоимости продукции есть расшифровки этого понятия. И они практически полностью соответствуют документу «Основные положения по планированию, учёту и калькулированию себестоимости на промышленных предприятиях»[1].

В пункте 38 этого документа указано, что к статье «Потери от брака» относится стоимость окончательно забракованной продукции (изделий, полуфабрикатов), стоимость материалов, полуфабрикатов (деталей), испорченных при наладке оборудования сверх установленных норм, а также затраты на исправление брака, превышающие установленные нормы расхода на гарантийный ремонт. Браком в производстве считаются изделия, полуфабрикаты, детали, узлы и работы, которые не соответствуют по своему качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению или могут быть использованы лишь после исправления.

Здесь же приводится и классификация видов брака, которая не потеряла своей актуальности и вполне может быть использована для организации аналитического учета потерь от брака в производстве (рис. 1).

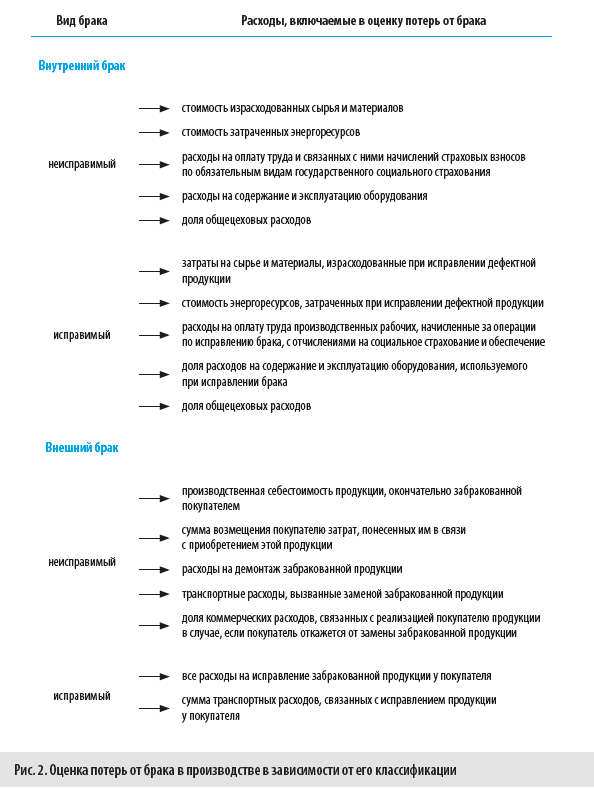

Оценка потерь от брака в производстве

Оценка потерь от брака в производстве зависит от его классификации (рис. 2).

Для окончательной оценки потерь от брака производства из всех вышеперечисленных сумм потерь вычитаются:

• стоимость забракованной продукции по цене ее возможного использования;

• суммы возмещения убытков, присужденные арбитражем или фактически взысканные с поставщиков за поставку недоброкачественных материально-производственных запасов;

• суммы, фактически удержанные с виновников возникновения брака.

Отражение потерь от брака в бухгалтерском учете

Суммы потерь от брака продукции отражают на счете 28 «Брак в производстве»[2]. По дебету этого счета отражаются все затраты по выявленному в отчетном периоде внутреннему и внешнему браку, а по кредиту — суммы, уменьшающие потери.

Оставшиеся на конец отчетного месяца суммы потерь от брака продукции полностью закрывают проводками по кредиту счета 28 и дебету счетов затрат соответствующих видов производства:

• основное — счет 20;

• вспомогательное — счет 23;

• обслуживающее — счет 29.

Обратите внимание!

На начало каждого нового месяца остатков потерь по счету 28 быть не должно.

Соответственно, для того, чтобы экономисты компании могли анализировать состав и причины потерь от брака, в бухгалтерском учете следует организовать как минимум четыре аналитических субсчета к счету 28:

• 28/1 «Внутренний неисправимый брак производства»;

• 28/2 «Внутренний исправимый брак производства»;

• 28/3 «Внешний неисправимый брак производства»;

• 28/4 «Внешний исправимый брак производства».

Потери от внутреннего брака должны отражаться в затратах того месяца, в котором выявлен брак, а потери от внешнего брака — в том месяце, в котором получены и приняты претензии покупателей (если организация согласна с ними) или получены решения судебных органов о признании претензий покупателей (если организация была не согласна с ними).

При этом потери от внешнего брака, относящиеся к основной продукции, изготовленной в предыдущем отчетном периоде, списываются на себестоимость таких же изделий, произведенных в текущем отчетном периоде. В случае если в отчетном периоде подобная продукция не изготовлялась, такие потери распределяются по видам товарной продукции в порядке, установленном для общепроизводственных расходов.

Рассмотрим примеры учета сумм потерь от брака продукции.

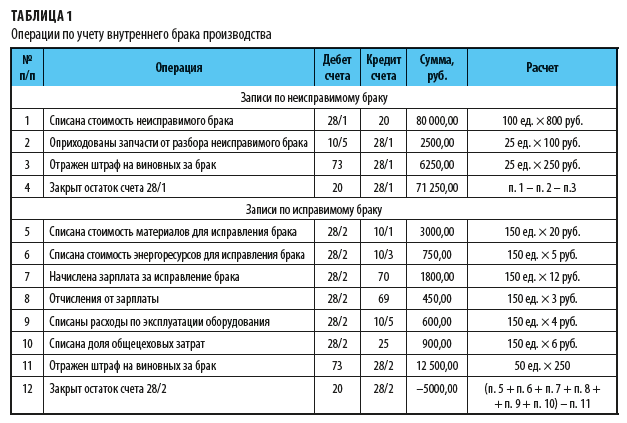

Пример 1

Исходные данные для расчета:

• За отчетный месяц было выпущено 10 000 ед. продукции, при этом:

– 100 ед. признаны неисправимым браком;

– 150 ед. отнесли к исправимому браку.

• Производственная себестоимость единицы выпуска бракованной продукции — 800 руб., в том числе:

– затраты на сырье и материалы — 300 руб.;

– энергозатраты — 100 руб.;

– заработная плата с отчислениями — 250 руб.;

– расходы на содержание и эксплуатацию оборудования — 70 руб.;

– общецеховые расходы — 80 руб.

• Стоимость исправления единицы бракованной продукции — 50 руб.:

– материальные расходы — 20 руб.;

– энергоносители — 5 руб.;

– заработная плата с отчислениями — 15 руб.;

– расходы на оборудование — 4 руб.;

– общецеховые расходы — 6 руб.

• 25 единиц продукции неисправимого брака решили разобрать на запчасти и использовать для внутренних нужд компании по стоимости 100 руб. с каждой единицы.

• По 25 единицам неисправимого и 50 единицам исправимого брака была установлена вина работников. Из их зарплаты удержали штраф за брак — по 250 руб за единицу.

По перечисленным операциям были сделаны следующие записи (табл. 1).

Как видим, по неисправимому браку общая сумма потерь с учетом уменьшения за счет оприходования запасных частей и штрафа для виновных в браке составила 71 250 руб. Ее списали на расходы основного производства в конце отчетного месяца.

А по исправимому браку суммы штрафов с виновных в браке сотрудников превысили расходы на исправление брака на 5000 руб. На эту сумму на предприятии уменьшили расходы основного производства.

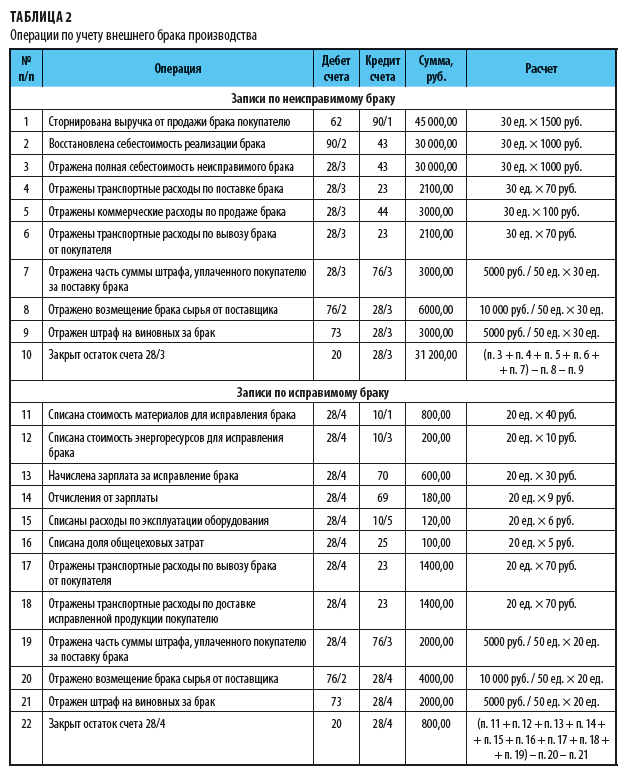

Пример 2

Предприятие отгрузило покупателю партию продукции — 1000 ед. При приемке покупатель забраковал 50 ед.

Специалисты компании-поставщика обследовали непринятый товар и сделали заключение о том, что 30 ед. продукции являются неисправимым браком, а 20 ед. — исправимым. Покупатель согласился с заключением специалистов поставщика и подписал акт о браке продукции.

Все 50 ед. бракованной продукции поставщик вывез со склада покупателя. Затем отремонтировал 20 ед. продукции и снова отгрузил их покупателю. Покупатель продукцию принял.

Исходные данные для расчета суммы потерь от внешнего брака:

• полная себестоимость единицы продукции — 1000 руб.;

• транспортные расходы на доставку единицы продукции от склада поставщика до склада покупателя — 70 руб.;

• коммерческие расходы на реализацию единицы продукции — 100 руб.;

• по условиям договора поставки за продажу бракованной продукции покупателю выплачен штраф — 5000 руб.;

• стоимость исправления единицы бракованной продукции — 100 руб.:

– материальные расходы — 40 руб.;

– энергоносители — 10 руб.;

– заработная плата с отчислениями — 39 руб.;

– расходы на оборудование — 6 руб.;

– общецеховые расходы — 5 руб.;

• при анализе брака выяснили, что он произошел по причине недостаточного качества сырья, поэтому поставщику сырья была выставлена претензия на сумму 10 000 руб. Претензию поставщик признал обоснованной и погасил ее в расчетном месяце;

• за некачественную приемку сырья на начальника отдела снабжения было наложено взыскание — 5000 руб., которое удержали из заработной платы.

В учетной базе компании были сделаны следующие записи (табл. 2).

Как видим, учет операций по внешнему неисправимому браку заметно отличаются от операций по внешнему исправимому браку, потому что внешний неисправимый брак влияет на показатели выручки и себестоимости продаж, а также на взаиморасчеты с покупателями.

Методика анализа потерь от брака в производстве

В подавляющем большинстве случаев управленческий учет производственных предприятий строится на основе данных бухгалтерского учета. Однако по своему опыту работы на крупном производственном предприятии могу уверенно сказать, что для экономистов аналитики бухгалтерского учета по видам потерь от брака недостаточно, потому что она не позволяет анализировать и контролировать причины возникновения брака продукции, суммы которого могут исчисляться в несколько миллионов рублей ежемесячно.

Поэтому в форму акта на брак продукции рекомендую добавить дополнительный реквизит — «Причина брака». Тогда вы сможете формировать отчетность о браке не только в аналитике по видам брака и подразделениям компании, но и по причинам его появления.

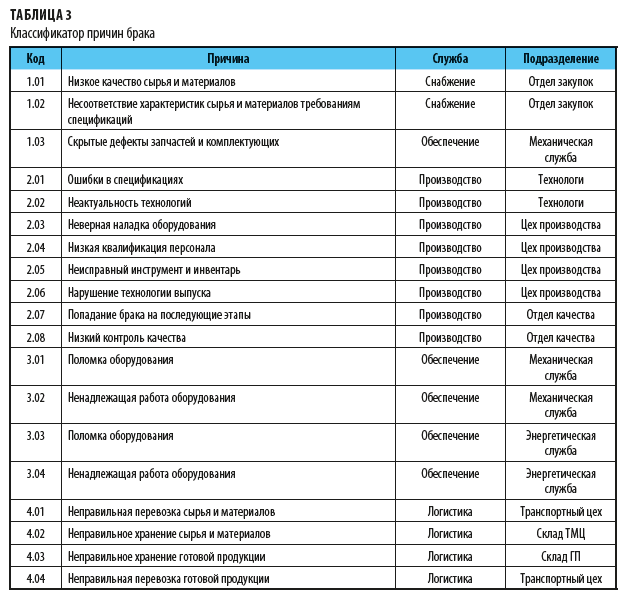

Классифицируем брак по причинам и месту возникновения

На производственных предприятиях очень важно своевременно выявлять причины появления брака и минимизировать его объем. Для этого, как правило, разрабатывают и используют в работе классификаторы брака. В них фиксируют:

• виды брака;

• место возникновения брака;

• причины образования бракованной продукции.

И если проанализировать фактическое появление брака на производстве и места его возникновения, то будет достаточно просто классифицировать основные причины брака, как, например, показано в табл. 3.

В этом классификаторе указаны код каждой причины появления брака и место возникновения (служба и подразделение). Это позволяет вести учет брака производства в детализации по причинам и местам возникновения. Для этого нужно ввести в форму акта на брак реквизит, позволяющий выбрать причину брака, а в учетную программу предприятия добавить справочник причин брака в строгом соответствии с утвержденным классификатором.

Анализируем возникновение брака по видам продукции

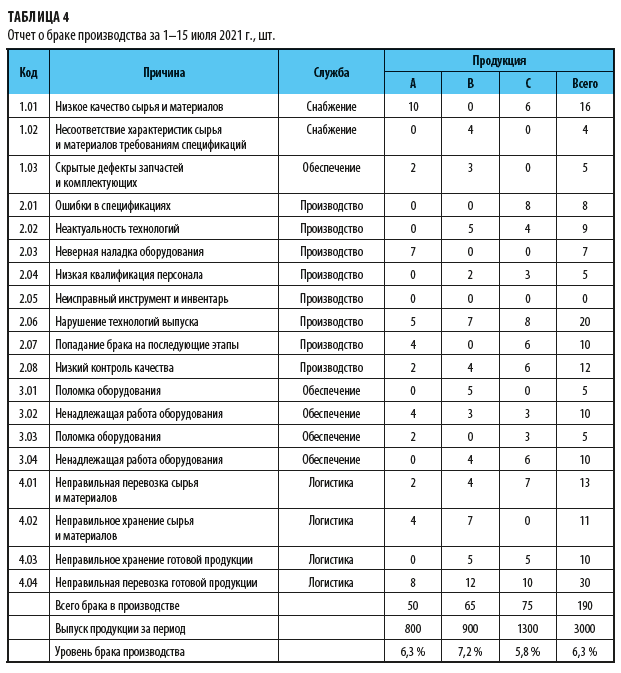

После того как мы создали классификатор причин брака, мы сможем оперативно получать данные о производственном браке по мере внесения актов на брак в учетную программу. Отчет о браке производства, например, за первую половину июля 2021 г. будет выглядеть так (табл. 4).

Имея такой общий отчет, мы можем оценить уровень брака производства в аналитике по видам выпускаемой продукции. В нашем примере наибольший уровень брака в анализируемом периоде зафиксирован по продукции В (7,2 %), а по продукции С хотя и наблюдается наибольшее количество забракованной продукции (75 шт.), но относительно объема выпуска уровень брака по ней наименьший (5,8 %).

Анализируем возникновение брака по службам

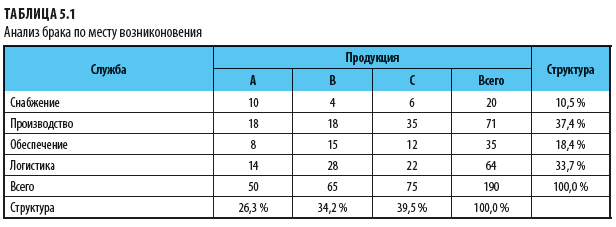

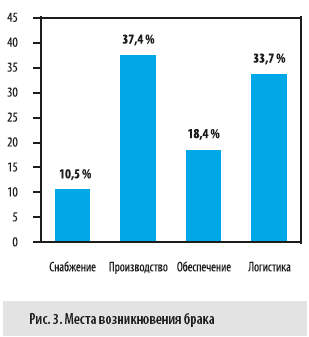

Отфильтруем данные о браке производства в детализации по службам, чтобы увидеть, по вине какой из них возникает наибольший процент брака (табл. 5.1).

Наибольший процент брака приходится на производство (37,4 %) и логистику (33,7 %). Доли снабжения (10,5 %) и обеспечения производства (18,4 %) гораздо меньше, что хорошо видно при визуализации данных отчета (рис. 3).

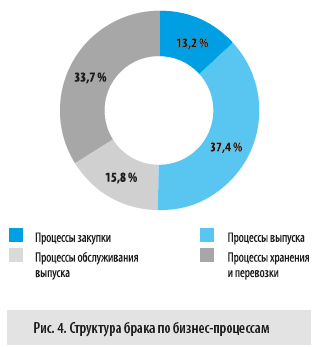

Анализируем структуру брака в разрезе бизнес-процессов

Также можно рассмотреть структуру брака производства по детализации причин брака в бизнес-процессах предприятия, т. е.:

• по группе процессов закупки (причины по классификатору с 1.01 по 1.03);

• по группе процессов выпуска продукции (причины по классификатору с 2.01 по 2.08);

• по группе процессов обслуживания выпуска продукции (причины по классификатору с 3.01 по 3.04);

• по группе процессов хранения и перевозки ТМЦ (причины по классификатору с 4.01 по 4.04).

Выполнив соответствующую фильтрацию данных табл. 4, мы получаем следующий результат (табл. 5.2).

Тут мы также видим «вклад» бизнес-процессов компании в появление брака производства. А поскольку владельцем каждого из этих процессов является топ-менеджер компании, то на основе анализа этих данных можно включить показатель брака в мотивацию владельцев процессов. Визуально данные табл. 5.2 представлены на рис. 4.

Чтобы проанализировать брак производства в суммовом выражении, в учетной базе формируем отчеты в аналитике по субсчетам к счету 28. Например, так мы сможем выяснить, какие суммы потерь генерирует внутренний брак, а какие — внешний, сопоставить величины неисправимого и исправимого брака, сравнить суммы брака в разрезе подразделений и т. д.

Выводы

• Брак производства классифицируется по характеру дефектов (исправимый и неисправимый) и месту обнаружения (внутренний и внешний).

• Потери от внутреннего брака относятся на себестоимость выпуска продукции за месяц, в котором был обнаружен брак, а потери от внешнего брака относятся на себестоимость выпуска продукции в том месяце, когда покупатель выставил официальную претензию (в случае согласия с ней поставщика) или вынесения судебного решения об удовлетворении претензии покупателя (если поставщик не согласился с выставленной покупателем претензией).

• Для учета брака в количественном выражении и потерь от него в суммовом выражении используется счет 28 «Брак в производстве». К нему целесообразно открыть четыре аналитических субсчета для отражения разных видов брака (внутренний неисправимый, внутренний исправимый, внешний неисправимый и внешний исправимый).

• Чтобы контролировать и анализировать производственный брак, необходимо разработать классификатор причин брака, а также добавить в акты на брак и справочники учетной базы реквизит причин образования брака.

• Количественный анализ производственного брака проводят на основе отчетов с детализацией по причинам брака и местам (службы/подразделения/процессы) его возникновения.

• Для суммового анализа потерь от производственного брака используют отчеты из учетной базы по счету 28 «Брак в производстве» в аналитике по субсчетам и подразделениям.

[1] Утв. Госпланом СССР, Госкомцен СССР, Минфином СССР, ЦСУ СССР 20.07.1970 (в ред. от 17.01.1983).

[2] См. Инструкцию по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденную Приказ Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010).

Статья опубликована в журнале «Справочник экономиста» № 8, 2021.

Учет брака в производстве необходим вследствие возникновения дефектов в производимых изделиях либо недостаточного их качества. В этой статье расскажем о правилах учета брака и бухгалтерских проводках, которыми этот учет оформляется.

Понятие брака и его виды

Подробное описание брака можно взять из Методических рекомендаций к плану счетов для агропромышленного комплекса, утвержденных приказом Минсельхоза РФ от 13.06.2001 № 654. Это описание применимо ко всем отраслям производства. Браком является та продукция, полуфабрикат или работы, которые не отвечают заложенным стандартам, техническим характеристикам и нормам, при этом их использование по изначально задуманному назначению невозможно без определенных работ по исправлению недостатков. Не относятся к браку:

- изделия, которые можно перевести в более низкий сорт;

- изделия, не отвечающие повышенным требованиям качества, но соответствующие нормам для аналогичных товаров.

Существует несколько видов брака:

1. По месту обнаружения:

- внутренний;

- внешний.

2. По характеру дефектов:

- исправимый;

- неисправимый (окончательный).

Как отразить в учете производственной организации (покупателя) возврат поставщику бракованных изделий (комплектующих), если брак обнаружен до передачи их со склада в основное производство? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для того чтобы избежать продажи некачественных товаров, предприятия организуют процессы по проверке изделий перед отправкой к покупателям. Такими функциями обладают отделы технического контроля, службы контроля качества и пр. Этими структурными подразделениями и обнаруживается внутренний брак. Внешний брак так назван из-за его обнаружения за границами предприятия, то есть покупателем в процессе эксплуатации. Кроме того, и внутренний, и внешний браки могут быть как исправимыми, так и неисправимыми. Если предприятие оценивает ремонт или исправление дефектов как технически, так и экономически оправданным, то брак исправимый. Если же исправить недостатки невозможно либо экономически неоправданно, то брак окончательный. Что же входит в затраты, относимые на себестоимость брака?

Для внутреннего исправимого брака это:

- материальные затраты на ликвидацию недочетов;

- заработная плата работников за деятельность по ликвидации недочетов;

- доля амортизации производственного оборудования;

- соответствующая доля общепроизводственных расходов (далее — ОПР).

Себестоимость самих бракованных изделий при внутреннем исправимом браке в потери от брака не включается. Если брак внутренний и неисправимый, то в его себестоимость входят все затраты, которые пошли на изготовление бракованного изделия, помимо расходов на подготовку и освоение производства, по организации и управлению, непроизводительные и прочие расходы.

Себестоимость внешнего брака состоит из:

- производственной себестоимости изделия;

- суммы возврата денег покупателю за бракованную продукцию;

- расходов на ремонт;

- расходов по замене изделия;

- расходов по перевозке товара до покупателя.

Кроме того, в стоимость потерь от брака также входят затраты на гарантийный ремонт.

Потери от брака уменьшают:

- в случае возможного использования забракованной продукции не по прямому назначению ее стоимость, эквивалентной цене возможного использования;

- удержания с работников, виновных в дефектах продукции;

- взысканные или отсуженные суммы у поставщиков недоброкачественного сырья, материалов, полуфабрикатов, по вине которых произошел брак.

Учет брака в производстве – проводки

Для учета брака в производстве Планом счетов, утвержденным приказом Минфина РФ от 31.10.2000 № 94н, предусмотрен счет 28. По его дебету отражаются все затраты, связанные с бракованной продукцией, их перечень дан в предыдущей части статьи. По кредиту записываются суммы, уменьшающие себестоимость брака (см. также предыдущую часть). Сумма потерь от брака включается в затраты (п. 26 ФСБУ 5/2019, ст. 264 НК РФ).

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

ВНИМАНИЕ! С 2021 года все запасы учитывайте в соответствии с новым ФСБУ5/2019 «Запасы». ПБУ 5/01 утратил силу.

Какие изменения в учете запасов нужно учесть с 2021 года, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Отметим момент документального оформления брака. При изъятии бракованной продукции необходимо составить акт или извещение о браке. Форму документа предприятие разрабатывает самостоятельно, в нем указываются все необходимые реквизиты для первичных документов, а также наименование бракованного изделия, его номер или код, причины брака, виновники брака. Такой акт (извещение) должен быть приложен к документам на отпуск материалов, которые будут использованы в устранении недочетов.

О правилах оформления требования-накладной, составляемой при отпуске материалов, читайте в статье «Порядок заполнения формы М-11 требование-накладная».

Рассмотрим на примерах типичные операции, которые будут появляться в учете, если предприятие сталкивается с браком в производстве. Первый пример составлен для внутреннего исправимого брака.

Пример 1

При пошиве спецодежды были обнаружены бракованные полуфабрикаты собственного производства — детали изделий, проклеиваемые дублерином. Причиной брака послужил некачественный дублерин. Затраты на исправление брака составили:

- стоимость дублерина — 15 000 руб.;

- зарплата и социальные взносы — 73 800 руб.;

- доля ОПР — 14 200 руб.

Поставщику некачественного дублерина выставлена претензия в сумме стоимости материала и затрат на оплату труда по устранению брака, итого — 88 800 руб. В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена стоимость дублерина для устранения брака |

28 |

10 |

15 000 |

|

Начислена зарплата и соц. взносы за устранение брака |

28 |

70, 69 |

73 800 |

|

Списаны ОПР, относящиеся на устранение брака |

28 |

25 |

14 200 |

|

Начислена сумма претензии поставщику |

76.2 |

28 |

88 800 |

|

Получено возмещение от поставщика дублерина |

51 |

76.2 |

88 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

14 200 |

В следующем примере рассмотрим отражение внутреннего неисправимого брака.

Пример 2

В связи с невнимательностью мастера смены при выставлении вводных данных на оборудовании было изготовлено 120 шт. некачественных металлических деталей. Исправить недостатки невозможно. Затраты, которые были понесены на изготовление этих деталей, составили:

- стоимость материалов — 47 600 руб.;

- зарплата и социальные взносы — 39 400 руб.;

- доля ОПР — 17 400 руб.

Детали можно сдать на металлолом по 200 руб. за шт. По решению главы предприятия, с мастера смены будет удержано 47 600 руб. Среднемесячная зарплата мастера составляет 74 000 руб. Согласно ТК РФ, сумма ежемесячных удержаний из зарплаты должна быть не более 20% (74 000 × 20% = 14 800). В бухучете отражены следующие проводки:

|

Описание |

Дт |

Кт |

Сумма, руб. |

|

Отражена себестоимость бракованных деталей |

28 |

20 |

104 400 (47 600+39 400+17 400) |

|

Бракованные детали оприходованы по цене возможной реализации |

10.6 |

28 |

24 000 |

|

Начислена сумма, которая будет взыскана с виновника — мастера смены |

73 |

28 |

47 600 |

|

Удержана сумма в первый месяц из зарплаты виновника (проводка делается каждый месяц до полного погашения долга) |

70 |

73 |

14 800 |

|

Потери от брака включены в затраты |

90.2 |

28 |

32 800 |

Аналитический учет на 28 счете ведется в разрезе номенклатуры выпускаемой продукции, структурных подразделений предприятия, причин брака, статей затрат и виновников.

Итоги

Существует несколько видов брака. В зависимости от его классификации варьируются правила включения потерь от брака в себестоимость продукции. Учет брака на предприятии важен для обнаружения причин брака, анализа и отслеживания изменений потерь от брака, а также для улучшения качества производимой продукции.

О налоговых нюансах возврата бракованной продукции читайте в материале «Покупатель вернул бракованный товар. Как отразить возврат в налоговом учете продавца?».

Содержание страницы

- Производственный брак: хорошую вещь так не назовут

- Характеристика бракованных изделий

- Финансовые потери от разных типов брака

- Почему может возникать брак

- Как задокументировать производственный брак

- Бухгалтерский учет брака

Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции?

Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб.

Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

Брак и потери есть на любом производстве, более того — Налоговый кодекс разрешает учитывать потери при производстве или транспортировке в материальных расходах. Как разобраться со всем этим, рассказываем в статье.

Брак и потери: в чем разница

На любом производстве могут по ошибке сделать бракованную вещь или потерять часть сырья из-за неправильной транспортировки. Это называют браком и потерями, но эти слова не синонимы:

- Брак — когда на производстве сделали некачественную вещь. Это могли заметить в процессе работы или уже когда товар привезли клиенту, а тот увидел дефект.

- Потери, их еще называют технологическими потерями, — это когда компания несет дополнительные расходы, потому что что-то пошло не так, например закупили слишком много сырья и оно испортилось.

Чтобы взять брак и потери под контроль, нужно сначала определить свои нормы.

Шаг 1. Определить свои нормы брака и потерь — они будут разными на каждом производстве

Существуют нормы, сколько процентов сырья и товаров можно потерять при производстве и транспортировке. Эти нормы можно устанавливать самим или ориентироваться на разные документы, например во время перевозки песка можно потерять 2%. Об этом написано в постановлении Госснаба СССР N 78:

Чаще производства прописывают эти нормы сами или ориентируются на данные в целом по отрасли. Чтобы узнать свою норму, предприятие собирает статистику прошлых периодов: смотрит, какой процент брака и потерь уже понесли, и затем учитывает эту цифру в будущем.

Например, в «Шьем шузы» апрель был удачным месяцем: хорошо заработали, сотрудники получили неплохие бонусы, все довольны. Процент брака в этом месяце был 4%, а потерь — 2%. «Шьем шузы» берет эти цифры за ориентир и говорит сотрудникам: у нас допускается столько-то брака. Больше — нельзя, иначе это скажется на прибыли и зарплатах.

Пример: брак и потери на строительном производстве

По опыту, при производстве бетонных лотков для дорог брак может быть на уровне 5%. Причины разные: сотрудники неправильно настроили оборудование или поставщики привезли песок для смеси не той фракции. Эту цифру зашивают в себестоимость.

Потери на производстве тоже есть — их находят во время инвентаризации. Например, смотрят, что не хватает тонны песка, и разбираются, что произошло. Но сделать это непросто, потому что при работе с сыпучими материалами многое зависит от сезонности: например, вес песка может меняться в разную погоду. И таким производствам нужно закладывать не потери, а вероятную усушку.

Шаг 2. Зашить процент брака в себестоимость продукции

Выше мы говорили, что каждое предприятие само устанавливает приемлемый процент брака и потерь, допустим 4 и 2%. Теперь разберемся, как посчитать эту цифру — рассказывать будем на примере брака, потому что с потерями все то же самое.

Формула для расчета брака в себестоимости несложная: нужно соотнести количество бракованных изделий на партию товара. Например:

- 100 единиц — партия;

- 5 единиц из партии — брак.

Считаем:

- 5 * 100% / 100 = 5%.

Это очень упрощенная формула, чаще же на предприятиях считают процент от себестоимости — так точнее. Следите за руками:

- 100 000 ₽ — потратили на производство 100 единиц;

- 1 000 ₽ — потеряли на браке 5 единиц.

Получается, процент брака — не 5%, а 1%.

Производства больше интересует, сколько денег они потратили на брак, а не сколько единиц брака было всего. Потому что брак бывает разный: что-то идет в мусорку, а что-то можно переработать в новое изделие. Но это тоже расходы — на утилизацию или устранение дефекта — и их нужно учитывать.

В целом брак, который обнаружили на производстве, учитывают в переменных расходах — тех, которые компания несет, чтобы сделать свою продукцию. Допустим, партия товара обходится в 1 млн рублей, при количестве брака в 1% эту сумму нужно увеличить на 10 000 рублей.

Иногда брак обнаруживается не на производстве, а уже у покупателей — тогда на эту сумму уменьшают прибыль компании.

Шаг 3. Разобраться с причинами брака и потерь: сотрудники, оборудование, сырье

Мы уже говорили, что потери и брак нужно учитывать всем производствам, но это важно и для других сфер бизнеса, например:

- Общепит — если клиент вернул невкусный салат на кухню, это считается браком.

- Торговля — поставщик прислал партию товара и некоторая часть оказалась некачественной. Даже если в договоре написано, что такой товар можно вернуть, это дополнительные расходы.

- Услуги — да-да, в услугах тоже есть брак. Это когда услуга выполнена некачественно. К примеру, у клиентки салона красоты на следующий день вздулось и потрескалось покрытие на ногтях и она просит переделать маникюр.

То же самое с потерями: можно разлить дорогой шампунь в парикмахерской или забыть убрать продукты в холодильник в ресторане.

Здесь важно не просто учесть брак и потери и зашить их в себестоимость товара, но и разобраться, почему так случилось и что сделать, чтобы в будущем этого не было.

Причины брака и потерь могут быть самые разные.

- Оборудование настроили неправильно или со временем что-то стало барахлить.

- Сотрудники сделали продукт не по технологической карте. Допустим, если изделие должно простоять в печи 6 часов, нельзя сокращать это время.

- Кто-то своровал сырье. Потери возникают по этой же причине: везли сахар, отсыпали себе пару пакетов, следующая смена сделала так же.

- Поставщик привез сырье другого качества или с иными характеристиками, например более крупный песок.

По опыту, такое бывает часто. Казалось бы, зачем делать продукт не по техкарте, но когда зарплаты сотрудников на производстве зависят от количества сделанных изделий, вопрос отпадает. Чем больше сделаешь, тем больше заработаешь. Вот сотрудники и гонятся за количеством, пренебрегая качеством.

С причинами брака и потерь всегда нужно работать: недостаточно просто посчитать их и включить в себестоимость. Иначе брака станет слишком много, и это повлияет на прибыльность бизнеса.

Шаг 4. Создать отдел качества для работы с браком

Итак, посчитали свою норму, зашили ее в себестоимость, узнали причину. Но, чтобы учитывать брак и потери на производстве системно, нужно сделать еще кое-что:

- Создать отдел контроля качества, который будет системно проверять сначала качество сырья, а затем готовую продукцию — и отмечать, сколько вышло брака. Единой формы документа для проверки нет — можно сделать свою или скачать на Консультанте.

- Передавать данные начальнику производства, который сразу же будет с ними разбираться. Если утренняя смена сделала десять единиц, из которых пять оказались с браком, нужно приостановить производство и разобраться, почему так. Если не реагировать сразу, можно выпустить целую партию товара с большим процентом брака.

- Менять систему мотивации сотрудников. Например, при сдельной работе зарплата может зависеть не только от количества, но и от процента брака.

Итак, подытожим.

Брак и потери есть на любом производстве — их закладывают в себестоимость продукции, но стремятся снижать. Чтобы узнать приемлемую норму брака и потерь для своей компании, нужно собрать статистику прошлых периодов.

С браком и потерями всегда работают: разбираются, что пошло не так и как это можно исправить. Чтобы делать это системно, в компании создают отдел контроля качества.

Поможем разобраться с браком

Если вы заметили, что на производстве или в торговле слишком много брака и потерь, с этим нужно разбираться. Наши финдиры могут помочь: выяснить, почему так получилось, и подсказать, как исправить ситуацию. Тогда процента брака станет меньше, себестоимость также уменьшится — и это поможет увеличить прибыль.

Вот как мы обычно работаем:

- Сделали +2,5 млн рублей к маржинальному доходу в кризис.

- Получили +5 млн ₽ чистой прибыли за три месяца.

- Разморозили 25 млн ₽ со склада и научились закупать наиболее маржинальные товары.

Тип бизнеса, город и даже страна — не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.