- Опубликовано 07.03.2023 15:38

- Автор: Administrator

- Просмотров: 2438

За последние годы тема начисления пособий и оформления листка нетрудоспособности не теряет своей актуальности. Как это было раньше: работник заболел, обратился в поликлинику, врач оформил листок нетрудоспособности (больничный лист), работник (если не забыл, не потерял) предоставил бюллетень в отдел кадров или бухгалтерию работодателя, получил пособие. Теперь же работнику достаточно только обратиться в поликлинику и по выздоровлению получить пособие. Оформление документов, подтверждающих факт болезни, происходит по электронному документообороту между социальным фондом России и работодателем. Оформление больничных с 2022 г. по новому законодательству мы разбирали ранее, сегодня поговорим о продлении больничного: кто должен его предоставить, оплатить и как его оформить в программах 1С.

Согласно трудовому законодательству (ст. 183 ТК РФ) при временной нетрудоспособности работодатель обязан выплатить работнику пособие по временной нетрудоспособности.

По Федеральному закону от 29.12.2006 № 255-ФЗ (ред. от 07.10.2022) «Об обязательном социальном страховании на случай временной нетрудоспособности…» пособие за первые 3 дня больничного оплачивает работодатель, остальные дни платит СФР.

С 1 января 2021 года все регионы перешли на систему прямых выплаты, т.е. теперь СФР оплачивает пособие «напрямую» работнику. Работодатель же оплачивает только первые три дня болезни.

Пособие рассчитывается на основании листка нетрудоспособности. С 1 января 2022 года действуют только электронные листки нетрудоспособности (ЭЛН). Этот документ не имеет печатной формы и направляется в организацию по ТКС. Ранее направлял ФСС, с 2023 года – СФР.

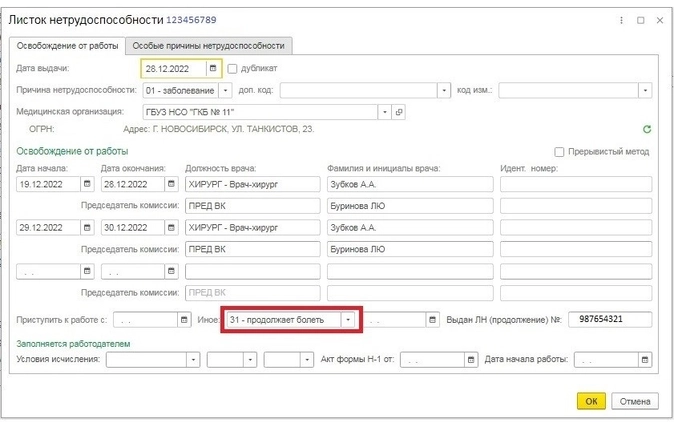

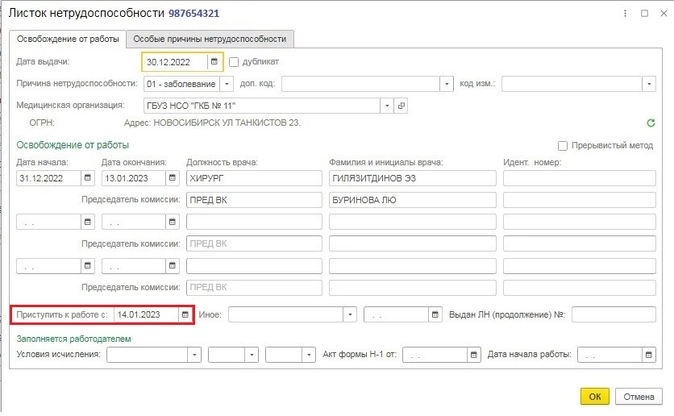

Первичный листок нетрудоспособности оформляется максимум на 15 дней (Приказ Минздрава России от 23.11.2021 N 1089н (ред. от 13.12.2022) «Об утверждении Условий и порядка формирования листков нетрудоспособности…»). Если работник не выздоровел, больничный продляется, но только по решению врачебной комиссии.

При продлении больничного в организацию поступят два и более ЭЛН. Бухгалтер определяет какие дни оплачивает организация: 3 первых дня по каждому листку или только по первому. Это зависит от того, один ли это страховой случай или разные.

Работник мог заболеть и не выздороветь за 15 дней, врач оформил еще один больничный, который является продолжением первого. Получается один страховой случай. В первом листке будет галочка «Первичный», во втором «Продолжение». Работодатель оплачивает первые 3 дня первичного больничного. Остальные дни оплачивает СФР.

Другой случай: работник заболел, врач оформил первичный больничный, через некоторое время работник травмировался, врач оформляет второй больничный, по другому страховому случаю. И в первом листке и во втором будет галочка «Первичный». В этой ситуации работодатель оплачивает первые три дня по каждому страховому случаю, т.е. по каждому больничному листку.

Подведем итог: если сформированы электронные больничные листы, в одном из которых заполнено поле «первичный», а в последующих в поле «продолжение листка №» указан номер предыдущего больничного, весь период нетрудоспособности признается одним страховым случаем (Письмо ФСС РФ от 18.08.2004 № 02-18/11-5676). В таком случае за первые три дня нетрудоспособности работодатель назначает и выплачивает пособие за счет собственных средств только по первичному больничному, связанному с заболеванием работника или бытовой травмой. За остальной период, начиная с четвертого дня, это делает территориальный орган СФР за счет бюджета Фонда. Соответственно, по продолжению больничного листа пособие назначает и выплачивает территориальный орган СФР (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ, п. 6 ст. 2 Федерального закона от 14.07.2022 № 236-ФЗ, п. 16 Порядка формирования листков нетрудоспособности, п. 3 Правил получения ФСС РФ сведений).

Причем обратите внимание, что номера первичного больничного и продолжения больничного будут разные, это корректная ситуация. Главное, чтобы внутри продолжения больничного был указан номер первичного, тогда это как раз и свидетельствует о том, что в вашем случае открыт не новый больничный, а идет продолжение предыдущего больничного листа.

Хочется отметить, что стоит попросить сотрудников уведомлять вас о начале своего больничного. Так вы сможете избежать перерасчета ошибочно начисленной зарплаты за дни больничного. В программе 1С: ЗУП ред. 3.1 есть специальный документ «Отсутствие (болезнь, прогул, неявка)», который остановит начисление зарплаты на дни отсутствия работника, в 1С: Бухгалтерии предприятия ред. 3.0 придется временно ввести документ «Отпуск без сохранения зарплаты» или вручную отредактировать дни и сумму заработка в документе «Начисление заработной платы». Писали об этом тут.

Рассмотрим, как в 2023 году учесть и отразить в программах 1С продление больничного листа. Так же вызывает интерес ситуация, если по работнику поступил запрос из фонда с отметкой «продолжает болеть», т.е. будет продление больничного.

Приведем условный пример: работник Иванов И.И. заболел в декабре 2022 года. По ТКС пришло два запроса (ЭЛН) в 2023 году.

Сначала необходимо зарегистрировать/начислить больничный.

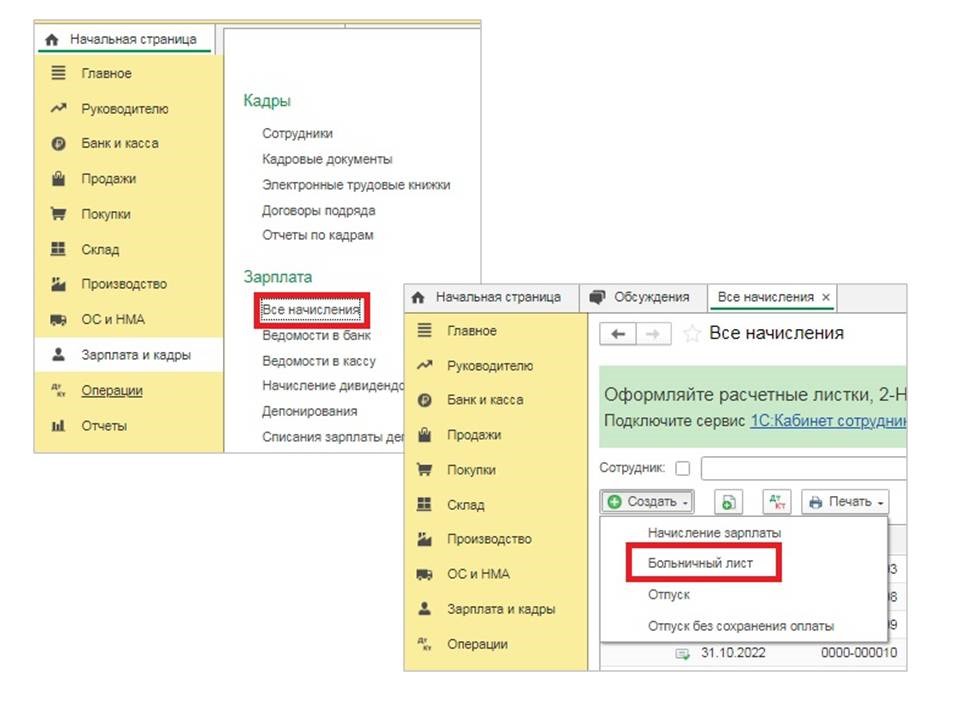

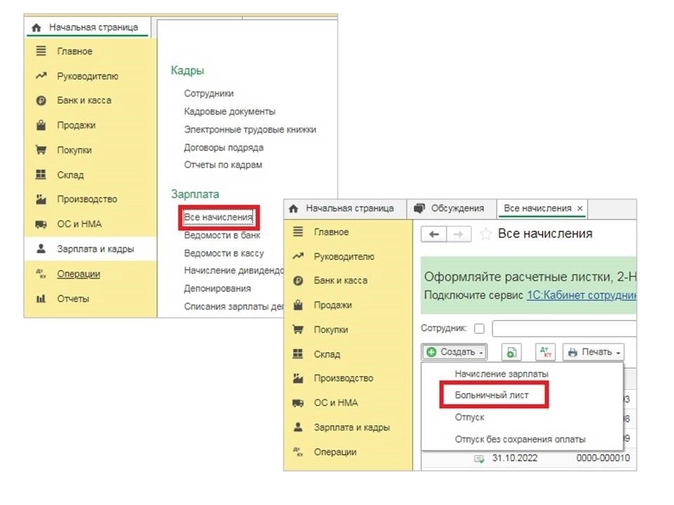

В 1С: Бухгалтерии предприятия зайдите в раздел «Зарплата и кадры» – «Все начисления» и создайте новый документ «Больничный лист».

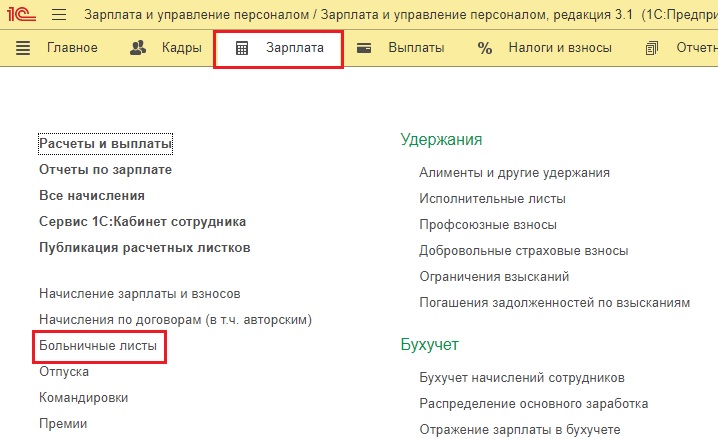

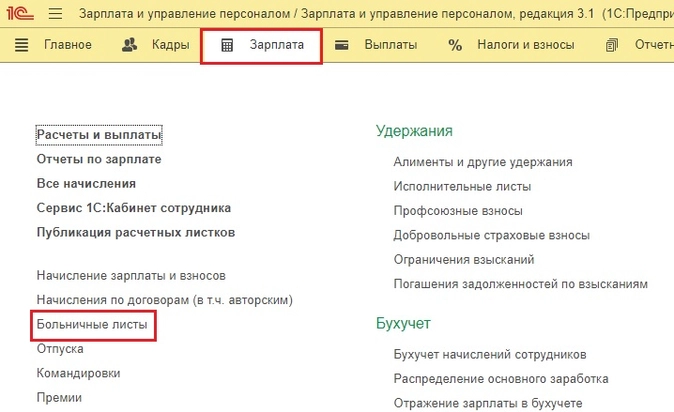

В 1С: ЗУП ред. 3.1 больничные листы находятся в разделе «Зарплата».

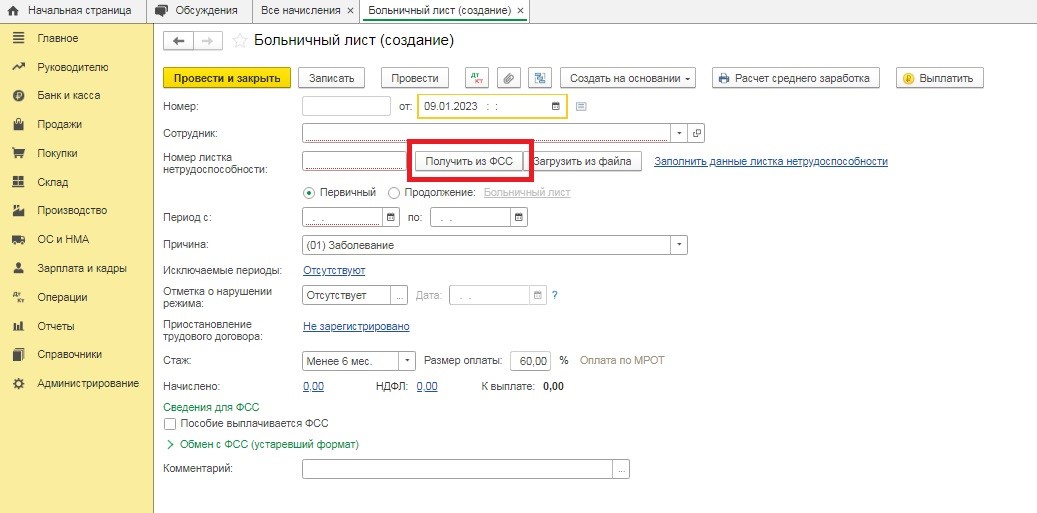

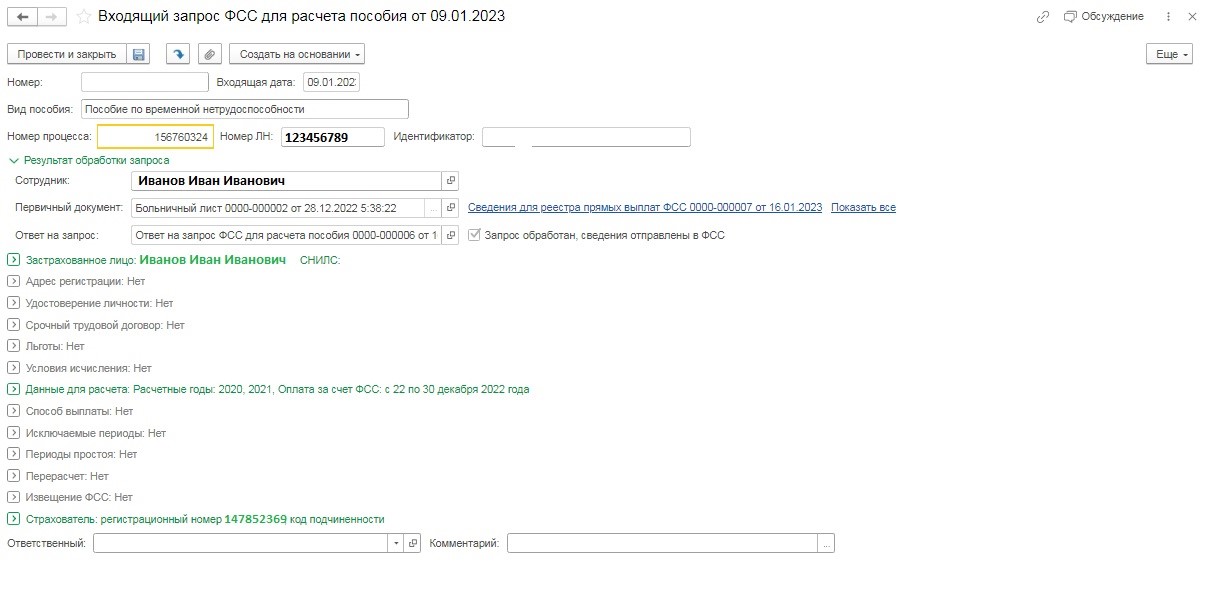

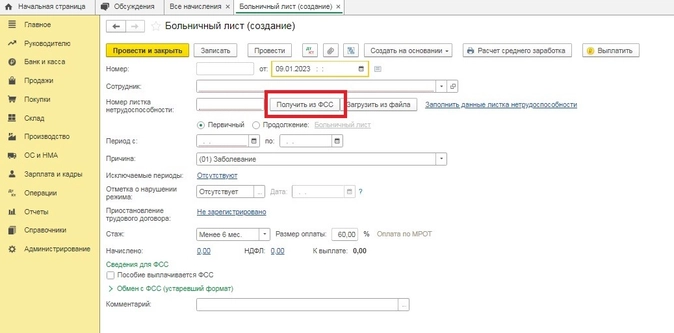

Для автоматического заполнения необходимо внести номер больничного и нажать кнопку «Получить из ФСС».

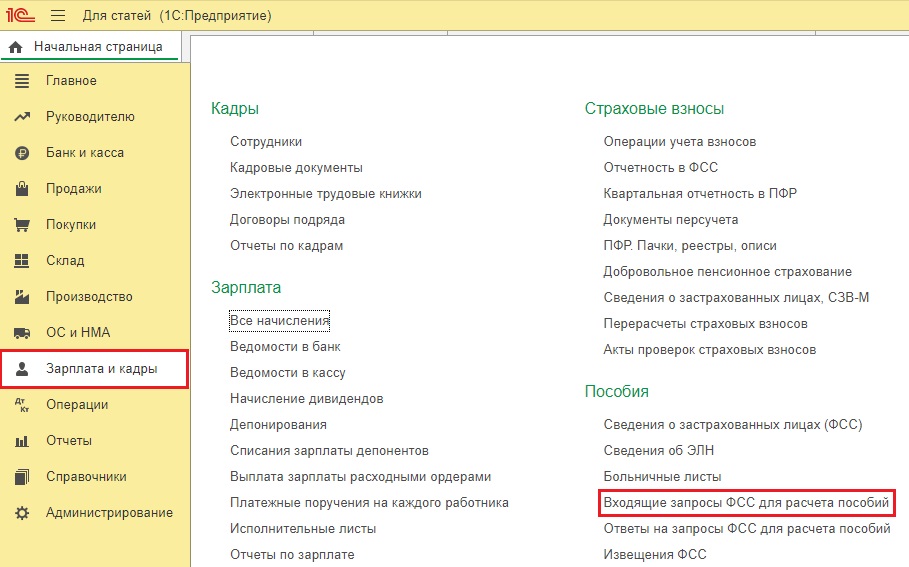

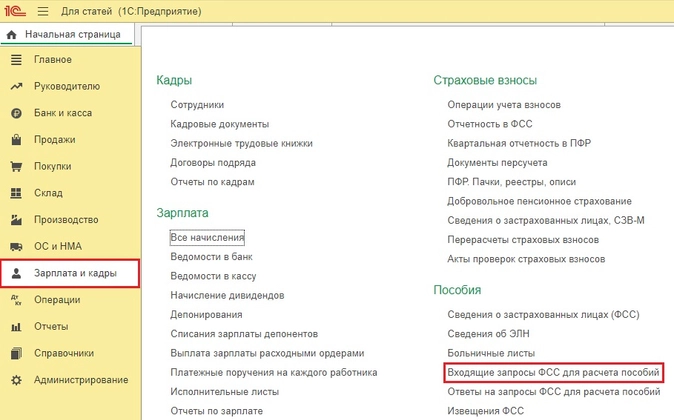

Другой способ создания больничного в 1С: Бухгалтерии – на основании входящего запроса ФСС, который также находится в разделе «Зарплата и кадры»:

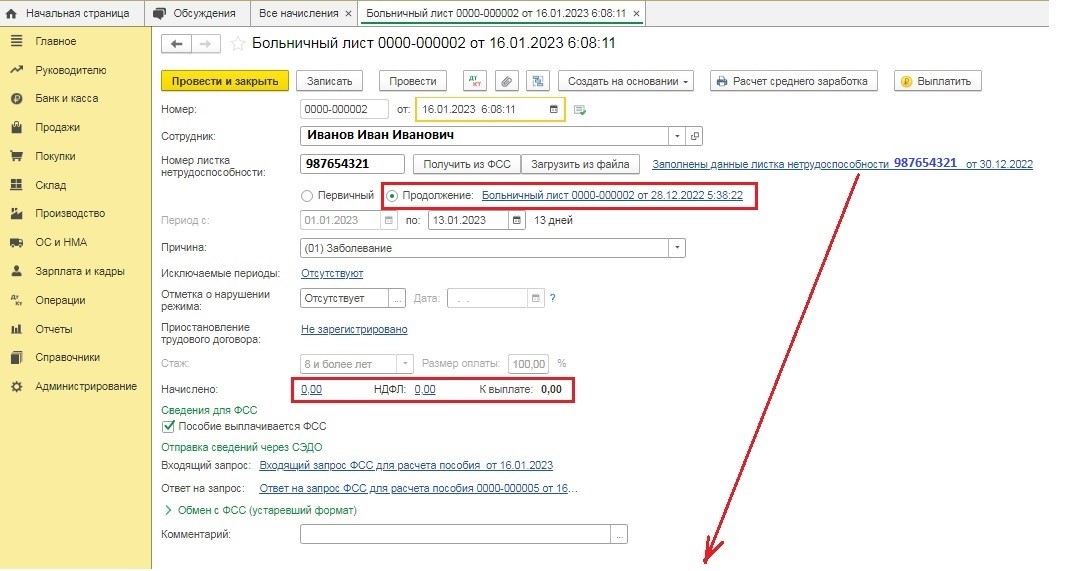

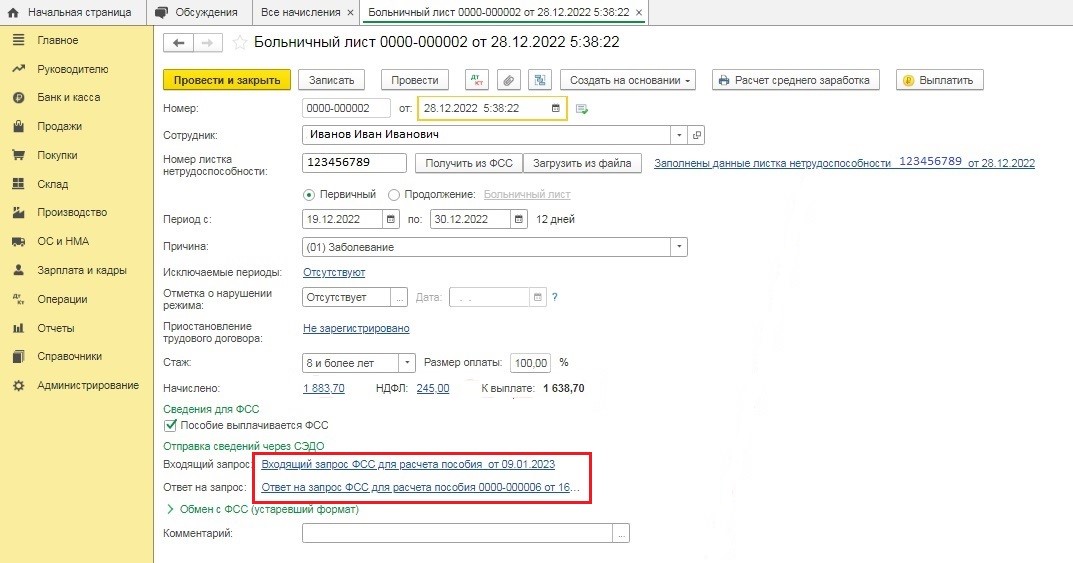

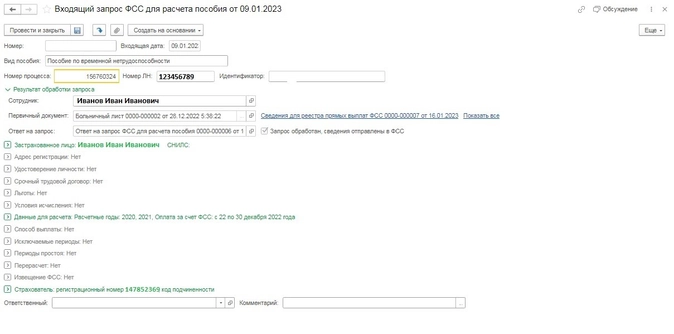

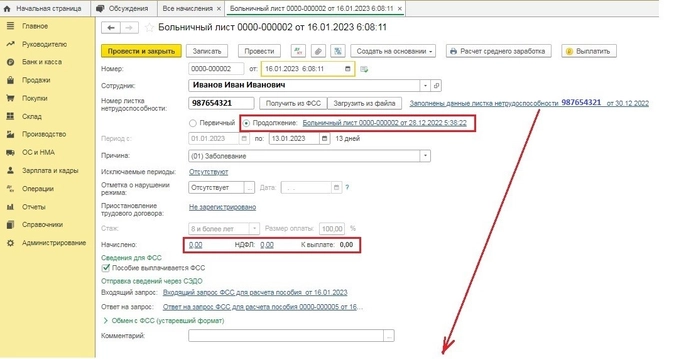

При использовании того или иного способа документ «Больничный лист» заполнится автоматически:

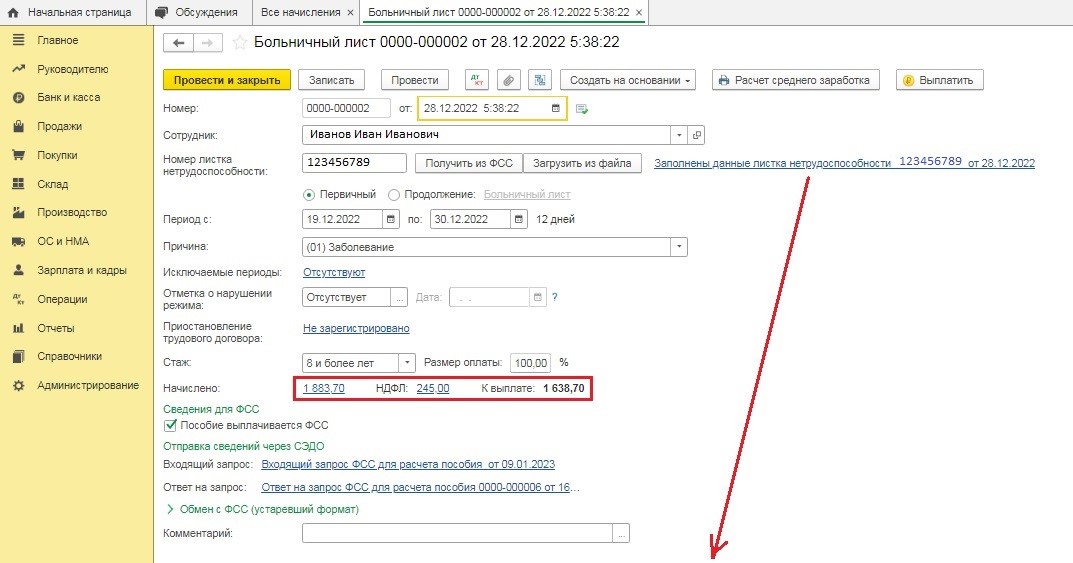

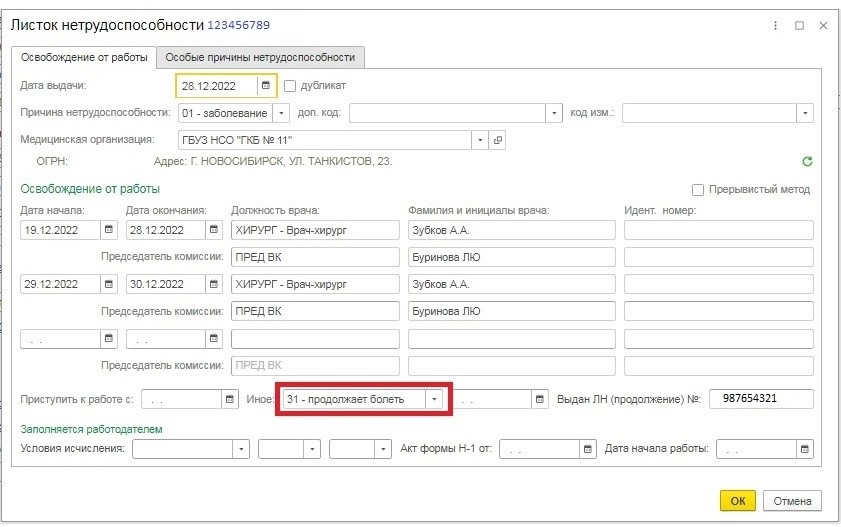

Обратите внимание, что указан статус 31 «Продолжает болеть», т.е. первичный больничный закрыт, его необходимо начислить и оплатить, но планируется выдача следующего больничного.

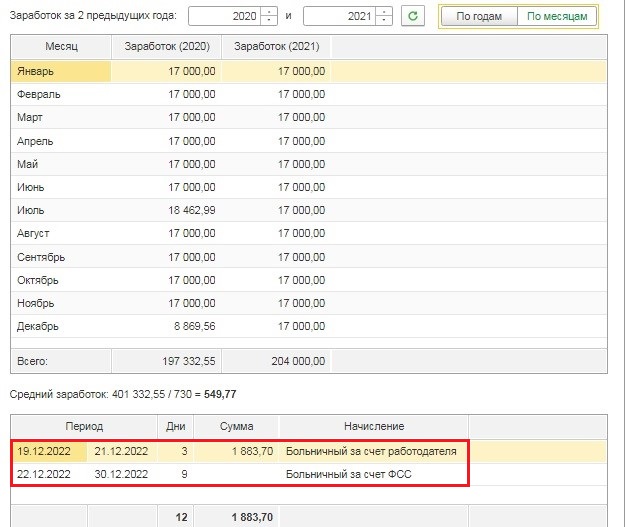

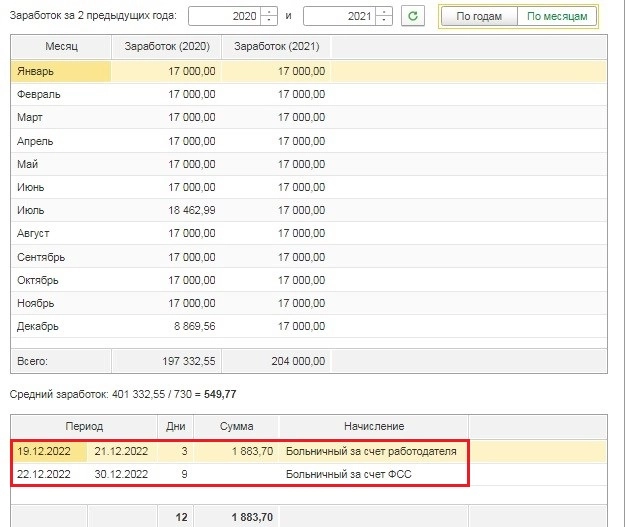

1С рассчитает пособие за первые три дня больничного, при условии, что в программе есть информация о заработной плате работника за прошлые годы:

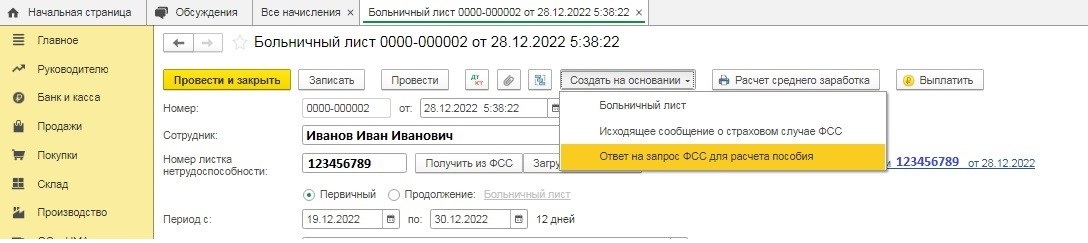

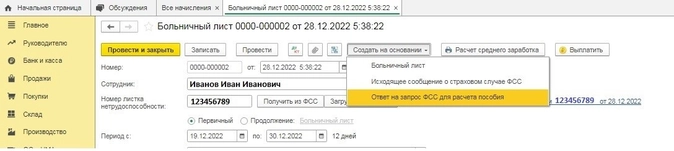

Второй больничный (следующий запрос фонда) по тому же страховому случаю можно оформить способами, описанными ранее, а можно по кнопке «Создать на основании» из первичного ЭЛН.

Больничный начислен с нулевой суммой, это верно, т.к. его полностью оплачивает СФР.

Работодатель в течение 3 рабочих дней, с даты получения информации о закрытии ЭЛН, по запросу фонда, должен отправить «ответ на запрос». Это делается для назначения и выплаты части пособия, которую рассчитывает и оплачивает СФР.

Сделать это можно двумя вариантами:

1 способ – по кнопке «Создать на основании» сформировать «Ответ на запрос ФСС для расчета пособий» прямо из самого больничного листа.

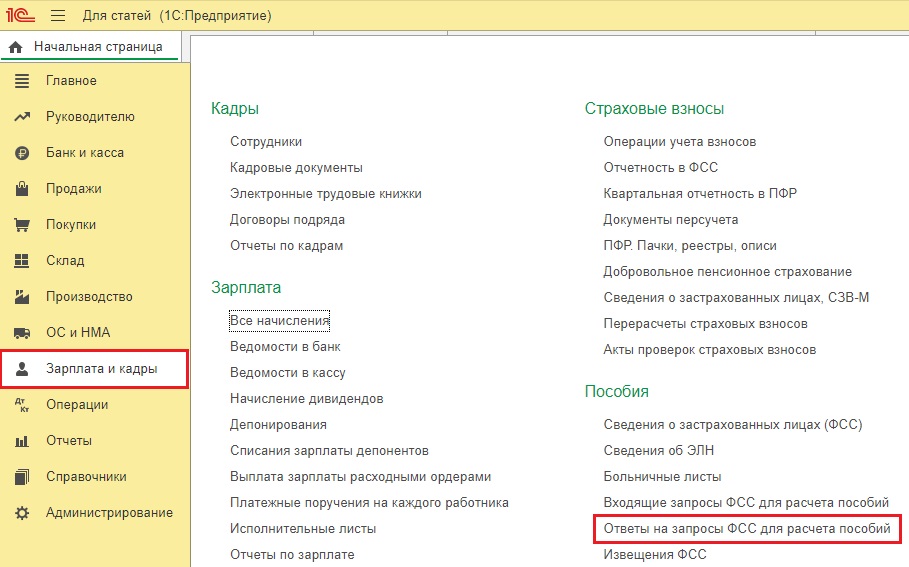

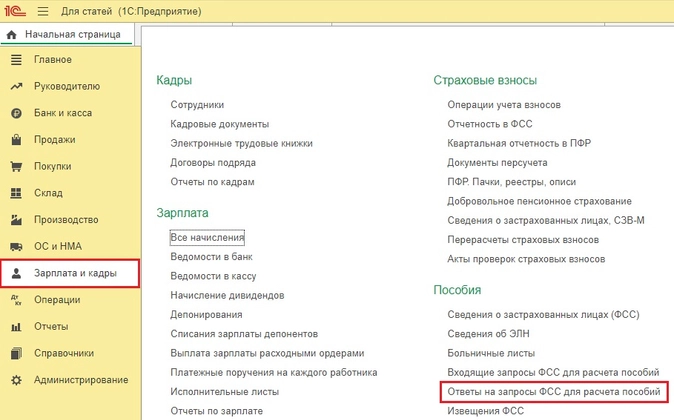

2 способ – в разделе «Зарплата и кадры» сформировать документ «Ответ на запросы ФСС для расчета пособий».

Бухгалтеры оценили удобство работы с ЭЛН. Исключается «элемент неожиданности», когда работник приносит бюллетень спустя 2-3 месяца после выхода с больничного, и бухгалтеру приходиться исправлять начисления и отчетность. Теперь бухгалтерия всегда на связи с фондом. В программах 1С в документе «Больничный лист» удобно расположена информация о запросах и ответах:

Но учитывая все удобства взаимодействия с СФР по ТКС, не стоит забывать о штрафных санкциях в случае отсутствия ответа на запрос фонда. Федеральным законом № 255-ФЗ предусмотрен штраф в размере 5 000 рублей, за несвоевременное представление сведений, необходимых для назначения и выплаты пособия.

Автор статьи: Ольга Долгих

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

За последние годы тема начисления пособий и оформления листка нетрудоспособности не теряет своей актуальности. Как это было раньше: работник заболел, обратился в поликлинику, врач оформил листок нетрудоспособности (больничный лист), работник (если не забыл, не потерял) предоставил бюллетень в отдел кадров или бухгалтерию работодателя, получил пособие. Теперь же работнику достаточно только обратиться в поликлинику и по выздоровлению получить пособие.

Оформление документов, подтверждающих факт болезни, происходит по электронному документообороту между социальным фондом России и работодателем.

Согласно трудовому законодательству (ст. 183 ТК), при временной нетрудоспособности работодатель обязан выплатить работнику пособие по временной нетрудоспособности.

По закону от 29.12.2006 № 255-ФЗ (ред. от 07.10.2022) «Об обязательном социальном страховании на случай временной нетрудоспособности…» пособие за первые 3 дня больничного оплачивает работодатель, остальные дни платит СФР.

С 1 января 2021 года все регионы перешли на систему прямых выплат, т.е. теперь СФР оплачивает пособие «напрямую» работнику. Работодатель же оплачивает только первые 3 дня болезни.

Пособие рассчитывается на основании листка нетрудоспособности. С 1 января 2022 года действуют только электронные листки нетрудоспособности (ЭЛН).

Этот документ не имеет печатной формы и направляется в организацию по ТКС. Ранее направлял ФСС, с 2023 года – СФР.

Первичный листок нетрудоспособности оформляется максимум на 15 дней (приказ Минздрава от 23.11.2021 N 1089н (ред. от 13.12.2022) «Об утверждении Условий и порядка формирования листков нетрудоспособности…»). Если работник не выздоровел, больничный продляется, но только по решению врачебной комиссии.

При продлении больничного в организацию поступят два и более ЭЛН. Бухгалтер определяет какие дни оплачивает организация: 3 первых дня по каждому листку или только по первому. Это зависит от того, один ли это страховой случай или разные.

Работник мог заболеть и не выздороветь за 15 дней, врач оформил еще один больничный, который является продолжением первого. Получается один страховой случай.

В первом листке будет галочка «Первичный», во втором «Продолжение». Работодатель оплачивает первые 3 дня первичного больничного. Остальные дни оплачивает СФР.

Другой случай: работник заболел, врач оформил первичный больничный, через некоторое время работник травмировался, врач оформляет второй больничный, по другому страховому случаю.

И в первом листке и во втором будет галочка «Первичный». В этой ситуации работодатель оплачивает первые 3 дня по каждому страховому случаю, т.е. по каждому больничному листку.

Подведем итог: если сформированы электронные больничные листы, в одном из которых заполнено поле «первичный», а в последующих в поле «продолжение листка №» указан номер предыдущего больничного, весь период нетрудоспособности признается одним страховым случаем (письмо ФСС от 18.08.2004 № 02-18/11-5676).

В таком случае за первые три дня нетрудоспособности работодатель назначает и выплачивает пособие за счет собственных средств только по первичному больничному, связанному с заболеванием работника или бытовой травмой.

За остальной период, начиная с четвертого дня, это делает территориальный орган СФР за счет бюджета Фонда.

Причем обратите внимание, что номера первичного больничного и продолжения больничного будут разные, это корректная ситуация. Главное, чтобы внутри продолжения больничного был указан номер первичного, тогда это как раз и свидетельствует о том, что в вашем случае открыт не новый больничный, а идет продолжение предыдущего больничного листа.

Хочется отметить, что стоит попросить сотрудников уведомлять вас о начале своего больничного. Так вы сможете избежать перерасчета ошибочно начисленной зарплаты за дни больничного.

В программе 1С: ЗУП ред. 3.1 есть специальный документ «Отсутствие (болезнь, прогул, неявка)», который остановит начисление зарплаты на дни отсутствия работника, в 1С: Бухгалтерии предприятия ред. 3.0 придется временно ввести документ «Отпуск без сохранения зарплаты» или вручную отредактировать дни и сумму заработка в документе «Начисление заработной платы».

Учет и отражение больничного в программах 1С

Рассмотрим, как в 2023 году учесть и отразить в программах 1С продление больничного листа.

Так же вызывает интерес ситуация, если по работнику поступил запрос из фонда с отметкой «продолжает болеть», т.е. будет продление больничного.

Приведем условный пример: работник Иванов И.И. заболел в декабре 2022 года. По ТКС пришло два запроса (ЭЛН) в 2023 году.

Сначала необходимо зарегистрировать/начислить больничный.

В 1С: Бухгалтерии предприятия зайдите в раздел «Зарплата и кадры» – «Все начисления» и создайте новый документ «Больничный лист».

В 1С: ЗУП ред. 3.1 больничные листы находятся в разделе «Зарплата».

Для автоматического заполнения необходимо внести номер больничного и нажать кнопку «Получить из ФСС».

Другой способ создания больничного в 1С: Бухгалтерии – на основании входящего запроса ФСС, который также находится в разделе «Зарплата и кадры»:

При использовании того или иного способа документ «Больничный лист» заполнится автоматически:

Обратите внимание, что указан статус 31 «Продолжает болеть», т.е. первичный больничный закрыт, его необходимо начислить и оплатить, но планируется выдача следующего больничного.

1С рассчитает пособие за первые три дня больничного, при условии, что в программе есть информация о заработной плате работника за прошлые годы:

Второй больничный (следующий запрос фонда) по тому же страховому случаю можно оформить способами, описанными ранее, а можно по кнопке «Создать на основании» из первичного ЭЛН.

Больничный начислен с нулевой суммой, это верно, т.к. его полностью оплачивает СФР.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Работодатель в течение 3 рабочих дней, с даты получения информации о закрытии ЭЛН, по запросу фонда, должен отправить «ответ на запрос». Это делается для назначения и выплаты части пособия, которую рассчитывает и оплачивает СФР.

Сделать это можно двумя вариантами:

-

1 способ – по кнопке «Создать на основании» сформировать «Ответ на запрос ФСС для расчета пособий» прямо из самого больничного листа.

-

2 способ – в разделе «Зарплата и кадры» сформировать документ «Ответ на запросы ФСС для расчета пособий».

Бухгалтеры оценили удобство работы с ЭЛН.

Исключается «элемент неожиданности», когда работник приносит бюллетень спустя 2-3 месяца после выхода с больничного, и бухгалтеру приходиться исправлять начисления и отчетность.

Теперь бухгалтерия всегда на связи с фондом. В программах 1С в документе «Больничный лист» удобно расположена информация о запросах и ответах:

Но учитывая все удобства взаимодействия с СФР по ТКС, не стоит забывать о штрафных санкциях в случае отсутствия ответа на запрос фонда.

Законом № 255-ФЗ предусмотрен штраф в размере 5 000 рублей, за несвоевременное представление сведений, необходимых для назначения и выплаты пособия.

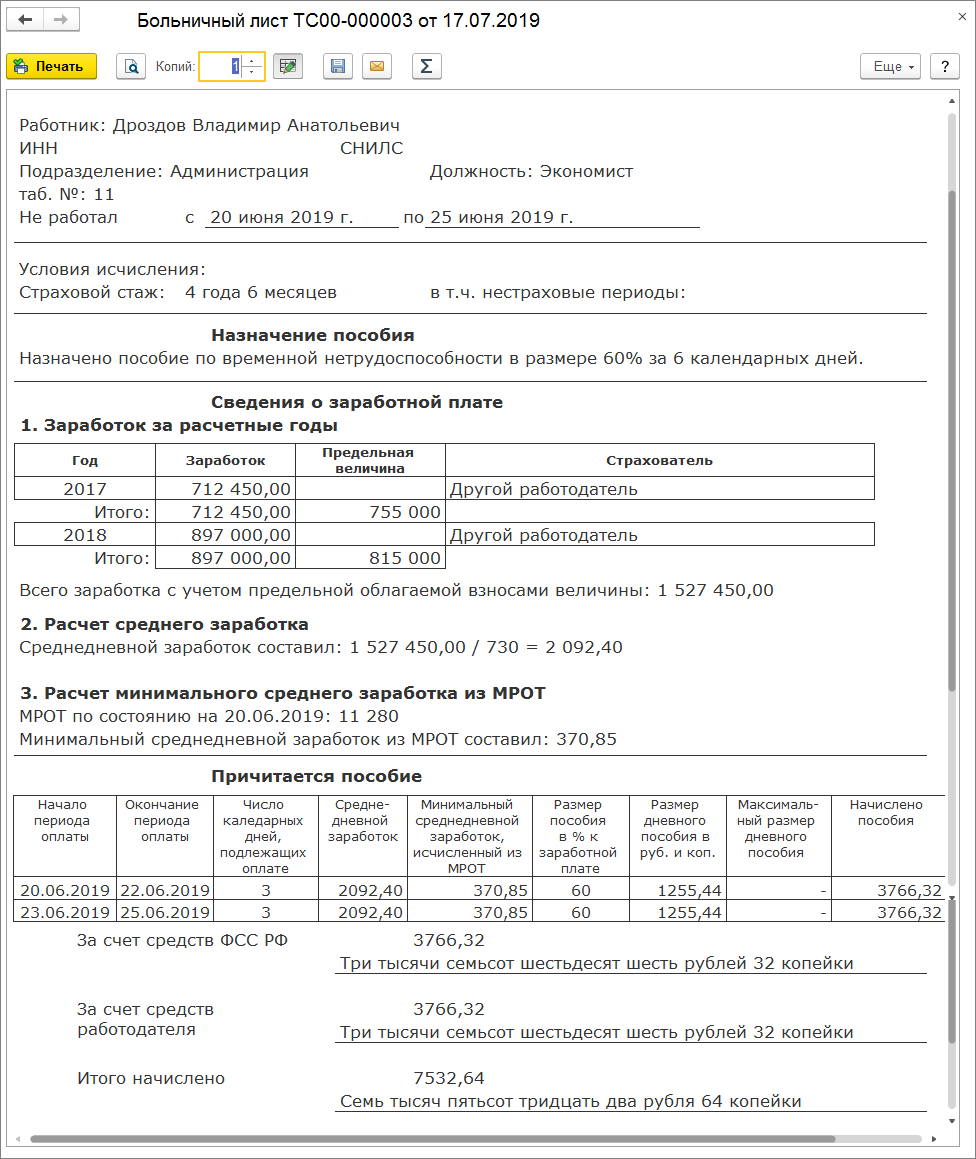

Пример. Сотрудник ООО “ТЕКС” Дроздов В.А. представил листок нетрудоспособности, из которого следует, что он болел с 20.06.2019 по 25.06.2019 (6 дней). Дроздов В.А. работает по основному месту работы полный рабочий день с 18.03.2019. Справку от другого работодателя о сумме заработка за расчетный период (2017 г. и 2018 г.), необходимой для расчета пособия, сотрудник не представил. Пособие было рассчитано в соответствии с законодательством и выплачено в ближайший срок выплаты заработной платы, 05.07.2019. Справка от другого работодателя была представлена 17.07.2019. Сумма заработка составила:

- за 2017 год – 712 450 руб.;

- за 2018 год – 897 000 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая составляет 4 года 6 месяцев. Необходимо сделать перерасчет пособия по временной нетрудоспособности.

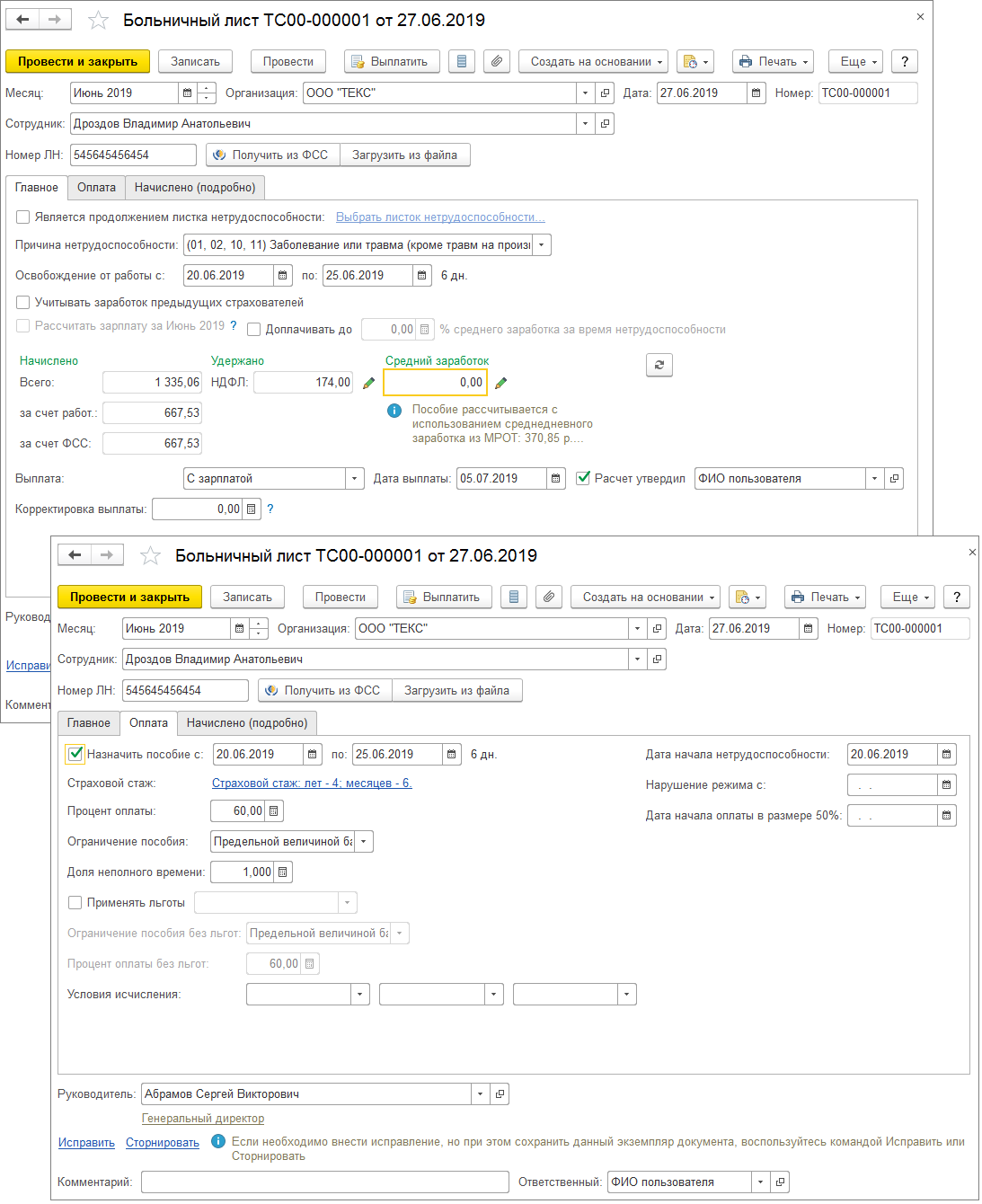

При начислении пособия по временной нетрудоспособности документом Больничный лист (раздел Зарплата – Больничные листы – кнопка Создать или раздел Зарплата – Больничный лист) на закладке Главное снимите флажок Учитывать заработок предыдущих страхователей, т.к. справку о сумме заработка у другого работодателя за расчетный период (2017 г. и 2018 г.) сотрудник не предоставил (рис. 1). В нашем примере пособие рассчитано исходя из МРОТ, т.к. заработок за расчетный период (2017 г. и 2018 г.) у сотрудника отсутствует.

С 01.01.2019 МРОТ составляет 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Среднедневной заработок равен: (11 280 руб. * 24) / 730 дней = 370,85 руб.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 370,85 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 222,51 руб.

Сумма пособия составляет: 222,51 руб. * 6 дней болезни = 1 335,06 руб.

Пособие было выплачено в ближайший срок выплаты заработной платы – 05.07.2019.

Рис. 1

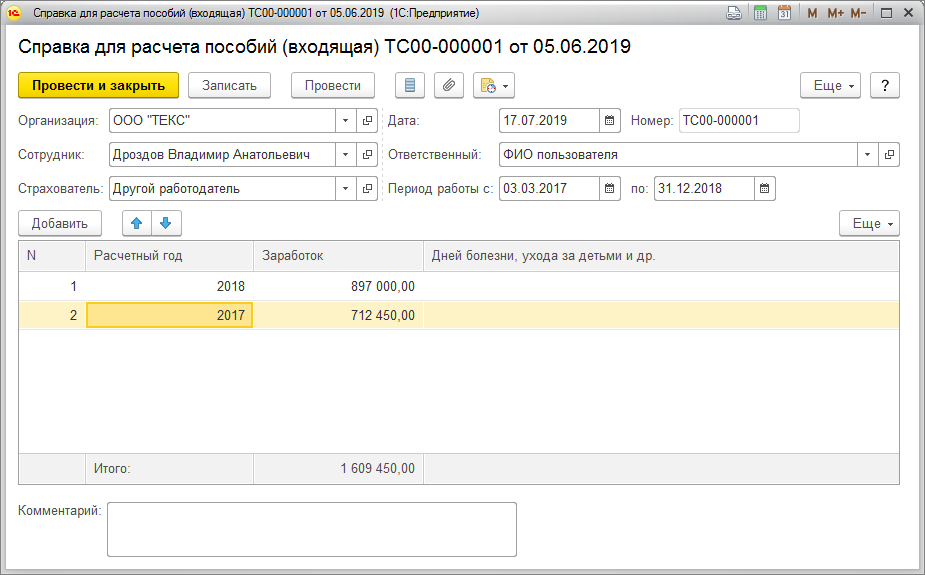

17.07.2019 сотрудник представил справку о заработке у другого работодателя для расчета пособий. Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата – Справки для расчета пособий) (рис. 2).

Рис. 2

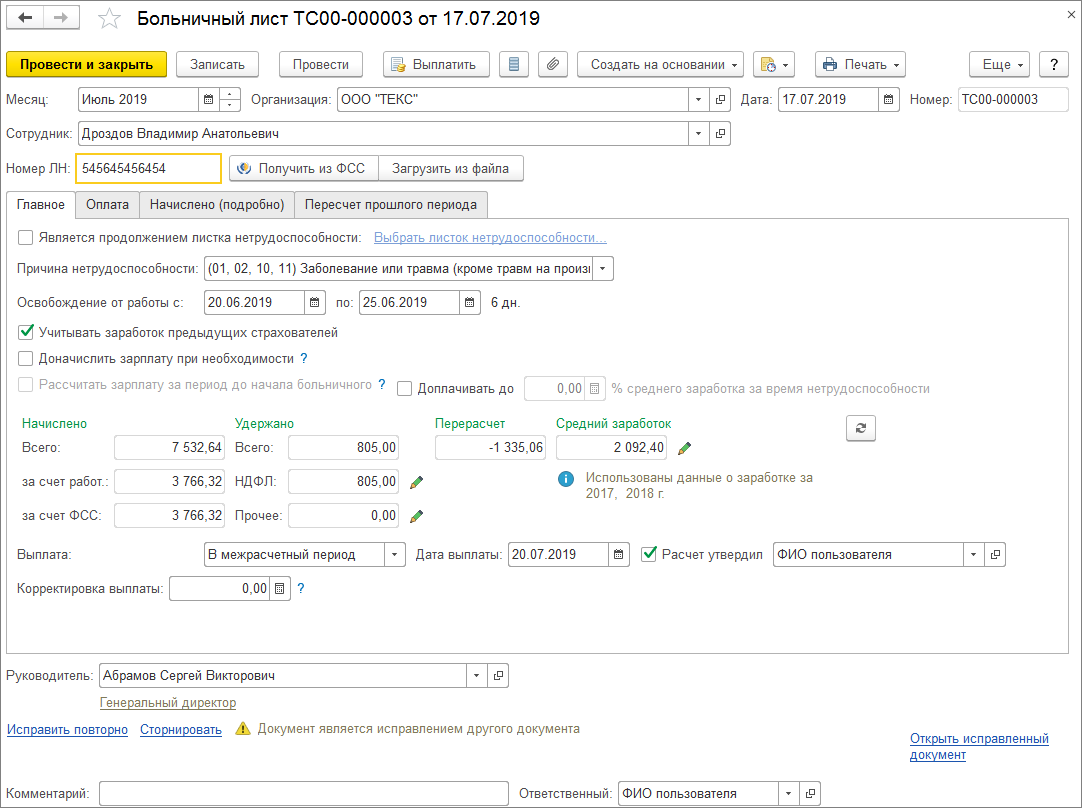

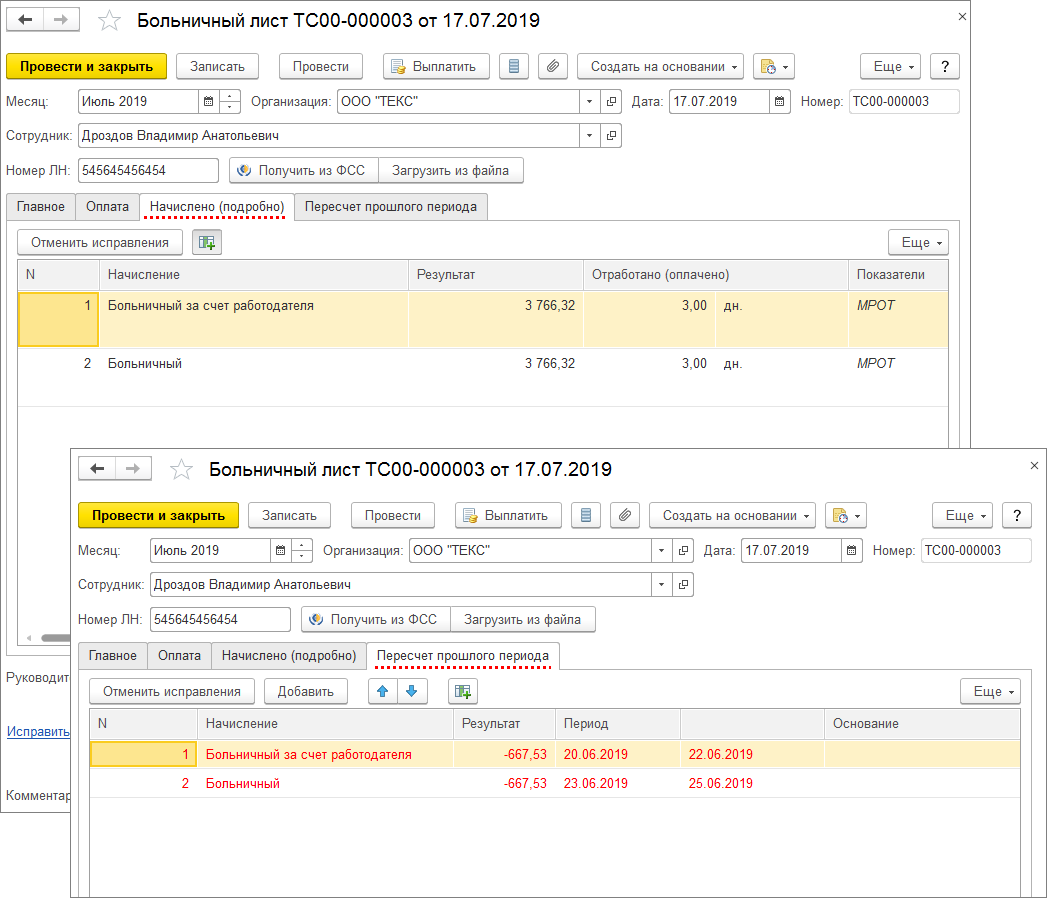

После регистрации справки необходимо сделать перерасчет пособия. Нажмите на ссылку Исправить из первичного документа Больничный лист. В поле Месяц укажите месяц перерасчета больничного. Так как в нашем примере июнь закрыт (произведен окончательный расчет и выплата зарплаты и сформированы данные бухгалтерского учета) и справка предоставлена 17.07.2019, то указан июль. Установите флажок Учитывать заработок предыдущих страхователей (рис. 3).

Рис. 3

В результате будет автоматически рассчитано пособие с учетом заработка с предыдущего места работы (рис. 3, рис. 4).

Рис. 4

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать – Расчет среднего заработка (рис. 5).

Пособие по временной нетрудоспособности исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления страхового случая. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2017 г. – 755 000 руб. и на 2018 г. – 815 000 руб.).

В нашем примере заработок сотрудника (712 450 руб. – заработок за 2017 г., 897 000 руб. – заработок за 2018 г.) за 2018 год превысил предельную величину, поэтому для расчета пособия будет учитываться заработок за 2018 год в сумме 815 000 руб.

Заработок за расчетные годы составляет: 712 450 руб. + 815 000 руб. = 1 527 450 руб.

Среднедневной заработок составляет: 1 527 450 руб. / 730 дней = 2 092,40 руб.

На день наступления страхового случая МРОТ равен 11 280 руб. (Федеральный закон от 25.12.2018 № 481-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (11 280 руб. * 24) / 730 дней = 370,85 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Общий страховой стаж сотрудника на момент наступления страхового случая – 4 года и 6 месяцев. Согласно п. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ застрахованному лицу, имеющему страховой стаж до 5 лет, пособие по временной нетрудоспособности выплачивается в размере 60 процентов среднего заработка.

Размер дневного пособия составляет: 2 092,40 руб. (среднедневной заработок) * 60% (процент оплаты от заработка) = 1 255,44 руб.

Сумма пособия составляет: 1 255,44 руб. * 6 дней болезни = 7 532,64 руб.

В нашем примере при перерасчете размер пособия увеличился. Соответственно, сотруднику необходимо доплатить пособие. Доплатить пособие необходимо в сумме 6 197,58 руб. (7 532,64 руб. – 1 335,06 руб. (ранее начисленное пособие). Пособие выплачено 20.07.2019.

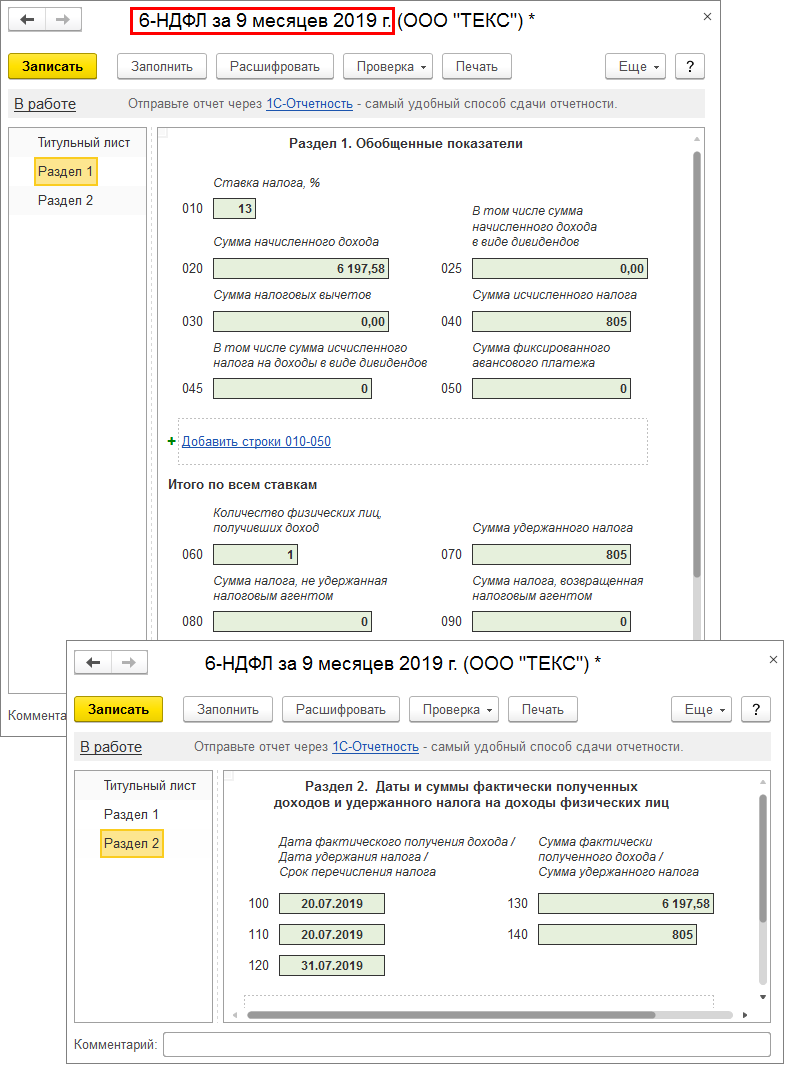

Дата фактического получения дохода в виде пособия по временной нетрудоспособности – день выплаты дохода. Дата удержания налога – это также дата выплаты. Срок перечисления налога – не позднее последнего числа месяца, в котором производилась такая выплата. В нашем примере доплата пособия будет отражена в расчете по форме 6-НДФЛ за 9 месяцев 2019 года. В разделе 2 будут указаны даты: по строке 100 – 20.07.2019, по строке 110 – 20.07.2019, по строке 120 – 31.07.2019 (рис. 6).

Рис. 5

Рис. 6

Материал взят с сайта its.1c.ru

Какие настройки и возможности есть в программе 1С: ЗУП

В ЗУП 3.1 предусмотрен механизм для осуществления начислений и перерасчетов. Начисления и перерасчеты в 1С: ЗУП могут выполняться как внутри документа «Начисление зарплаты и взносов», так и отдельным документом. Для регистрации перерасчетов отдельным документом необходимо в разделе «Настройка», «Расчет зарплаты» установить соответствующий флажок «Выполнять доначисление и перерасчет зарплаты отдельным документом».

Обратите внимание, что в этом случае без регистрации отдельного документа доначисление не будет заполнено автоматически.

Документ, регистрирующий доначисления и перерасчеты, расположен в разделе «Зарплата», пункт «Доначисления и перерасчеты».

Если вы не видите данный документ, скорее всего, он скрыт. Чтобы его добавить в раздел «Зарплата», перейдите в настройки навигации (значок шестеренки в правом верхнем углу) и добавьте этот пункт в правое окно и нажмите «ОК».

Заполнение данного документа автоматизировано, поэтому все, что вам нужно сделать, – нажать на кнопку «Заполнить» и проверить суммы, а затем провести документ.

Также в разделе «Зарплата» в подразделе «Сервисы» вы увидите пункт «Перерасчеты». Здесь вы можете посмотреть актуальную информацию по перерасчетам. В верхней табличной части указаны документы, касающиеся начисленной заработной платы и удержаний.

В нижней части окна указаны документы начисленных отпусков, больничных и других межрасчетных документов.

Перерасчеты возникают по причине перепроведения документов. Например, вы начислили заработную плату, а затем перепровели табель учета рабочего времени или какой-то другой кадровый документ по сотруднику. В то же время этот же сотрудник присутствовал в документе “Начисление зарплаты и взносов”. Поэтому в документе «Начисление зарплаты и взносов» на вкладке «Доначисления, перерасчеты» автоматически заполняются строки с отрицательными или положительными значениями. Если это ошибка, то необходимо отменить данные перерасчеты.

Как провести исправление документа в 1С: ЗУП 3.1

Наверняка многие сталкивались с такой ситуацией, что в документе «Отпуск» или «Командировка» или в другом документе присутствовала ошибка: начисленные суммы уже выплачены, период закрыт, но документ необходимо исправить. В таком случае исправление возможно только через команду «Исправить».

В новом документе укажите корректные данные, после чего проведите и закройте документ.

Найти и посмотреть исправленный документ вы можете также по ссылке внизу. После проведения документа, программа будет учитывать только отредактированный вариант.

Разбор ошибок при перерасчетах

У пользователей часто появляются доначисления в документе «Начисление зарплаты и взносов». Как правило, речь идет не о нескольких строках, а о большом списке с копеечными суммами. Чаще всего пользователи убирают эти данные вручную и проводят документ. Но при начислении заработной платы в следующем месяце доначисления снова автоматически заполняются, и их также приходится убирать вручную. Чтобы перерасчеты не заполнялись, необходимо выполнить следующие действия.

Создайте новый документ «Начисление зарплаты и взносов», заполните его, но не проводите. Перейдите на вкладку «Доначисления, перерасчеты», вручную их удалите. Затем, не закрывая документ, перейдите в раздел «Зарплата», выберите пункт «Перерасчеты». Из верхней табличной части уберите все строки, после чего вернитесь в документ и перезаполните его.

В этом случае доначисления не должны будут подтянуться автоматически в документ. Обратите внимание, что здесь, как и при любых действиях в программе 1С, необходимо быть очень внимательными. Убедитесь, что зарегистрированные перерасчеты не являются ошибочными, и не должны быть учтены при начислении заработной платы.

Видеоинструкция

Посмотреть видеоинструкцию «Исправления и перерасчеты ЗУП 3.1» вы можете на нашем канале 42Clouds – 1С Онлайн

Приятного просмотра!