6-НДФЛ – строка 170 (ранее 080) заполняется данными только в отдельных случаях. Наш материал расскажет о том, какие неожиданности могут подстерегать при отражении информации по строке 170 (ранее 080) в 6-НДФЛ.

Для чего предназначена стр. 170 (ранее 080) в 6-НДФЛ

С отчетности за 1 квартал 2023 года отчет 6-НДФЛ заполняется по новой форме. Также нужно иметь в виду, что с 1 января 2023 г. изменлись сроки ее представления в ИФНС, также сроки удержания и уплаты НДФЛ.

Строка 170 в новой форме 6-НДФЛ ней носит название «Сумма налога, не удержанная налоговым агентом» (в форме до 2021 года это была строка 080):

Подобная формулировка может натолкнуть неискушенного в налоговой отчетности специалиста на мысль, что НДФЛ можно не удерживать и достаточно честно об этом сообщить налоговикам в стр. 170 (ранее 080) отчета 6-НДФЛ.

Однако не следует заблуждаться по этому поводу. Обязанности налогового агента, такие как своевременное исчисление, удержание из выплаченных физическим лицам доходов и перечисление НДФЛ в бюджет, никто не отменял (п. 1 ст. 226 НК РФ).

КБК для перечисления НДФЛ налоговыми агентами см. в этом материале. С 1 января 2023 г. все хозяйствующие субъекты перешли на уплату налогов, взносов и прочих бюджетных обязательств, в том числе в качестве налоговых агентов, посредством единого налогового платежа. Поэтому для оформления платежных поручений данные КБК большинству налоговых агентов не пригодятся. Однако приведенные значения нужно указывать в уведомлениях по НДФЛ.

Основное предназначение строки 170 (ранее 080) 6-НДФЛ:

- раскрыть факт неудержания налоговым агентом НДФЛ при наличии выплаченных доходов физлицам;

- показать величину неудержанного НДФЛ.

Такая ситуация, к примеру, может возникнуть, если работодатель:

- выплатил «физику» доход в натуральном виде (например, подарил что-либо), а иные денежные выплаты ему в течение года не осуществлял;

- не сумел удержать (полностью или частично) НДФЛ из доходов получившего доход в виде материальной выгоды работника (из-за отсутствия или недостаточности денежных выплат в адрес этого работника).

ОБРАТИТЕ ВНИМАНИЕ! В 2021 – 2023 годах уплата НДФЛ с материальной выгоды отменена. Подробнее об этом мы писали в материале.

Правильно рассчитать материальную выгоду и узнать подробнее о ее видах поможет отдельная рубрика нашего сайта «НДФЛ с материальной выгоды (особенности)».

ВАЖНО! Не показывайте НДФЛ с «переходящей» зарплаты (например, выплаты за март, выданной сотрудникам в апреле, то есть уже в следующем отчетном периоде для расчета 6-НДФЛ) как неудержанный в строке 170 (ранее 080). В данной строке показывают только налог, который удержать невозможно (см. письмо ФНС от 09.06.2021 № БС-4-11/[email protected]).

Если ваша программа вносит такой НДФЛ в строку 170, значит, она настроена неправильно. Решите этот вопрос с разработчиком ПО или системным администратором.

Как заполнить все строки отчета, пошагово рассмотрено в КонсультантПлюс. Авторитетное мнение экспертов смотрите в Готовом решении, получив бесплатный пробный доступ.

Правила заполнения стр. 170 (ранее 080) в 6-НДФЛ

В приказе ФНС России от 15.10.2020 № ЕД-7-11/[email protected] (ред. 29.09.2022), описывающем построчное заполнение отчета 6-НДФЛ, в отношении стр. 170 сказано следующее:

- строка показывает общую сумму неудержанного налоговым агентом НДФЛ;

- заполняется она нарастающим итогом с начала налогового периода.

Из этого следует, что стр. 170 объединяет невыплаченный НДФЛ по всем физическим лицам — получателям дохода независимо:

- от их числа;

- величины полученного дохода;

- периода его выплаты налоговым агентом (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Рассмотрим на примере порядок заполнения 6-НДФЛ (строка 170).

Пример

В коллективном договоре ООО «Технопромсервис» содержится условие о возможности награждения вышедших на пенсию бывших сотрудников, отработавших в фирме не менее 15 лет, ценными подарками к крупным юбилеям.

В ноябре и декабре 2023 года 3 пенсионерам — бывшим работникам фирмы к их юбилеям подарили импортные стиральные машины стоимостью 33 900 руб. каждая (общая сумма выданных подарков — 101 700 руб.). Денег от фирмы пенсионеры в отчетном периоде не получали.

Факт выдачи подарка в 6-НДФЛ за 4-й квартал будет отражен в разделе 2:

- по стр. 110 (сумма начисленного дохода) — 101 700 руб.;

- по стр. 130 (налоговые вычеты) — не облагаемая налогом сумма 12 000 руб. (4 000 руб. × 3 чел.);

- по стр. 140 (сумма исчисленного НДФЛ) — 11 661 руб. ((101 700 – 12 000) × 13%).

Поскольку до конца квартала и соответственно года пенсионеры не получили от их бывшего работодателя никаких денежных доходов, необходимо в годовом отчете 6-НДФЛ заполнить стр. 170, признав невозможность удержания НДФЛ.

В разделе 1 расчета отражаются сведения о налоге, подлежащем уплате в последние три месяца отчетного периода. Поскольку налог не удержан, то показывать эти доходы здесь не нужно.

Воспользуйтесь образцом 6-НДФЛ за 1 квартал 2023 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Какие еще действия необходимо предпринять налоговому агенту, если в его отчете появилась заполненная стр. 170, расскажем в следующем разделе.

Последующие действия налогового агента

Заполненная в отчете 6-НДФЛ строка 170 (ранее 080) потребует от налогового агента еще одного действия — отправить сообщение о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ).

Такие сообщения отправляются:

- налоговикам;

- всем физическим лицам, которым в течение года были выплачены доходы, с которых НДФЛ не удержан.

При исполнении этой обязанности необходимо придерживаться следующих правил:

- для сообщения применять спецформу — справку о доходах физлица.

Сейчас в налоговую такая справка подается в составе 6-НДФЛ за год, ранее это была отдельная форма 2-НДФЛ. Форма сообщения физлицу утверждена тем же приказом ФНС, что и действующая форма расчета 6-НДФЛ.

- сумму дохода, с которого не удержан налог налоговым агентом, и сумму неудержанного налога показать в разделе 4.

Когда стр. 170 (ранее 080) остается нулевой и что делать при обнаружении в ней ошибок

Стр. 170 (ранее 080) не будет содержать числовых значений, если:

- со всех выплаченных «физикам» доходов налоговому агенту удалось удержать НДФЛ;

- в течение года не выплачивались доходы, с которых проблематично удержать налог;

- в иных случаях (при выплате не облагаемых НДФЛ сумм и др.).

Если по стр. 170 (ранее 080) после сдачи 6-НДФЛ обнаружили ошибку — неуказание неудержанного НДФЛ или неверное отражение его суммы — необходимо подать уточненный расчет, используя следующие правила:

- проставить номер корректировки на титульном листе 6-НДФЛ;

- в ошибочно заполненных строках указать правильные суммы.

Какое может последовать наказание, если в 6-НДФЛ отражены ошибочные данные, а уточненный расчет налоговиками не получен, расскажет материал «Как правильно заполнить уточненку по форме 6-НДФЛ?».

Итоги

Стр. 170 (ранее 080) отчета 6-НДФЛ предназначена для отражения НДФЛ, который налоговый агент не сумел удержать из доходов физлица. Такие ситуации возможны, когда «физик» получил подарок или иной доход в натуральной форме.

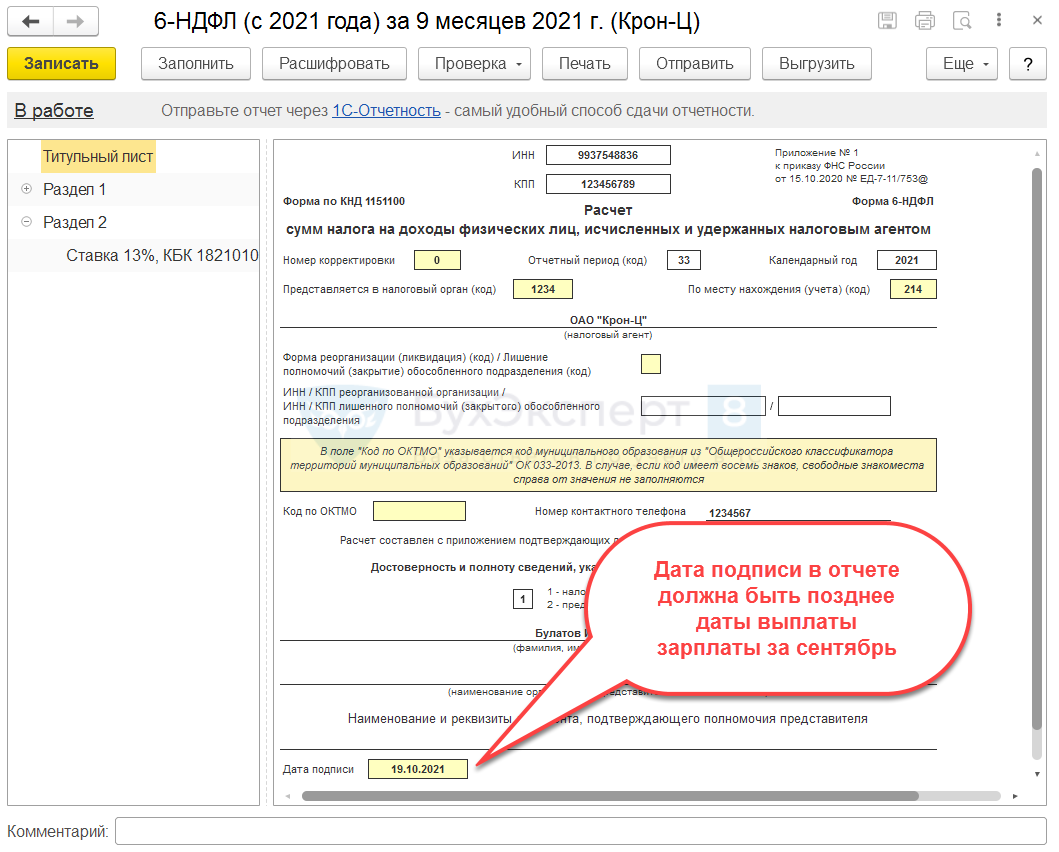

При заполнении 6-НДФЛ в строку 170 (не удержанный налог) попадает НДФЛ с заработной платы за сентябрь, выплаченной в октябре. Почему так происходит и как это исправить?

При заполнении стр. 170 программа анализирует дату составления отчета на титульном листе. Скорее всего, дата отчета указана раньше фактической даты выплаты зарплаты.

Поставьте Дату подписи отчета на титульном листе 6-НДФЛ больше или равную дате выплаты зарплаты за сентябрь и перезаполните 6-НДФЛ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Здравствуйте, уважаемые подписчики zup1c!

Продолжаем разбирать проверку 6-НДФЛ в 1С и сегодня рассмотрим проверку Удержанного НДФЛ во 2 Разделе 6-НДФЛ, а именно строки 160, 170 и 180.

В материале покажу как типовыми отчетами 1С по НДФЛ проверить 160 строку — Удержанный НДФЛ: Отчеты «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов сотрудников» и «Удержанный НДФЛ».

Как сверить 160 строку со 140 строкой (с Исчисленным НДФЛ) и должны ли они быть равны.

Обязательно разберем, как влияет дата отчета на заполнение строки 170 — это НЕ удержанный НДФЛ. И в целом про проверку 170 строки (НЕудержанный НДФЛ) и 180 строки (ИЗЛИШНЕ удержанный НДФЛ), если они НЕ равны “0”

— Семинар по подготовке годового отчета 6-НДФЛ: >> Перейти <<

— Видео про ежемесячную проверку удержанного НДФЛ: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

В первом квартале будем отчитываться по новой форме 6-НДФЛ. Разберем, что в ней изменилось, и как ее заполнить без ошибок.

Состав новой 6-НДФЛ

Новая форма расчета и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Форма состоит из:

- Титульного листа;

- Раздела 1.Данные об обязательствах налогового агента;

- Раздела 2. Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц;

- Приложения № 1. Сведения о доходах и соответствующих вычетах по месяцам налогового периода.

Что изменилось:

Раздел 1 и 2 поменяли местами. Теперь в раздел 1 включают сведения за последние три месяца, а раздел 2 заполняют нарастающим итогом с начала года.

У расчета появилось приложение. Это не что иное, как бывшая справка о доходах 2-НДФЛ, которая теперь вошла в состав формы 6-НДФЛ.

На что обратить внимание:

В первый раз включить приложение в состав формы 6-НДФЛ нужно только по итогам 2021 года!

Исключение: ликвидация организации или прекращение деятельности ИП с наемными работниками. В этом случае приложение сдают в составе формы за конечный отчетный период.

Титульный лист

Что изменилось:

Исправили наименование полей о периоде сдачи расчета, теперь они соответствуют другим формам отчетности:

- было: «Период представления (код)» – стало «Отчетный период (код);

- было: «Налоговый период (год)» – стало: «Календарный год».

Для поля «Форма реорганизации» добавили новый код «9». Его нужно указывать при закрытии (лишении полномочий) обособленного подразделения.

На что обратить внимание:

На заполнение кода КПП по обособленным подразделениям:

- при сдаче формы по подразделению указывают его КПП по месту учета;

- если организация назначила ответственное лицо для сдачи отчетности по нескольким подразделениям – в расчете указывают КПП ответственного лица.

Раздел 1

Что изменилось:

Спешим вас порадовать: заполнять раздел теперь будет намного проще.

Из него убрали: даты фактического получения дохода, даты удержания налога и суммы фактически полученного дохода.

Теперь в нем указывают:

- по строке 010 – КБК по налоговой ставке, по которой заполняют раздел;

Важно: если НДФЛ удерживали по разным ставкам, то для каждой нужно сформировать свой раздел 1.

- по строке 020 – общую сумму налога, которую удержали со всех физлиц за последние три месяца отчетного периода по ставке из строки 010.

Дальше идут блоки из строк 021 и 022. По строке 021 – указывают срок перечисления налога, а по строке 022 – его сумму.

Число заполненных блоков из строк 021-022, зависит от количества доходов, налоги с которых перечисляют в разные сроки. Например: заработная плата, вознаграждение по договорам ГПХ.

В раздел добавили строку 030 и блок строк 031-032.

По строке 030 показывают общую сумму налога, которую вернули в последние три месяца отчетного периода.

Блоки строк 031-032 заполняются по аналогии с блоком строк 021-022. По строке 031 указывают дату каждого возврата, а по строке 032 – сумму возврата.

На что обратить внимание:

На контрольные соотношения внутри раздела:

- числовой показатель из строки 020 должен быть равен сумме всех строк 022;

- числовой показатель из строки 030 – сумме всех строк 032.

На новый код КБК для ставки НДФЛ 15 %: 182 1 01 02080 01 0000 110.

Если уже запутались, что с чем сверять — поможем распутать. Заполняйте и отправляйте расчет 6-НДФЛ и другую отчетность в сервисе «Астрал.Отчёт 5.0». Сервис проверит отчеты по контрольным соотношениям и подскажет, где ошибки.

Раздел 2

Что изменилось:

В разделе тоже появилась отдельная строка для КБК – строка 105.

Важно: По аналогии с разделом 1, если НДФЛ удерживали по разным ставкам, для каждой формируем свой раздел 2.

Добавили детализацию к строке сумма дохода (строка 110). Если в старой форме выделяли только дивиденды (в новой форме это строка 111), то теперь дополнительно:

- по строке 112 нужно указать суммы дохода по трудовым договорам;

- по строке 113 – суммы дохода по договорам ГПХ.

Убрали поля для отражения итоговых сумм по всем ставкам. Теперь поля раздела заполняют нарастающим итогом по всем физлицам в рамках каждой налоговой ставки.

Сведения вносят так:

- по строке 120 указывают общее количество физических лиц, которые получили доход;

- по строке 130 – сумму вычетов;

- по строке 140 – сумму исчисленного налога;

- по строке 141 – отдельно показывают сумму налога с дивидендов;

- по строке 150 – сумму фиксированных платежей для иностранцев на патенте;

- по строке 160 — сумму удержанного налога;

- по строке 170 — сумму налога, не удержанную налоговым агентом;

- по строке 190 — сумму налога, которую вернули налогоплательщикам.

На что обратить внимание:

На значение строки 120: если один и тот же работник был уволен и снова принят в течение года, то в разделе 2 его учитывают один раз.

На сумму в строке 160: если доход попал в строку 110, но выплатят его в другом отчетном периоде, налог с этого дохода в строку 160 попасть не должен. Например: налог с заработной платы за март, которую выплатят в апреле, попадет в строку 160 уже в расчете за полугодие.

На сумму в строке 170: иногда бухгалтеры ошибочно включают в нее сумму налога с заработной платы, которая будет выплачена в другом периоде. Эта строка предназначена для других целей. Например: в ней отражают сумму НДФЛ с дохода в натуральной форме, которую не удалось удержать с физлица, так как денежных выплат ему не было.

Приложение № 1

Что изменилось:

Так как справка теперь – внутреннее приложение, а не самостоятельный документ, из нее удалили все данные, которые обычно заполняют на титульном листе:

- отчетный год;

- код налоговой инспекции;

- сведения о налоговом агенте.

Добавили раздел 4. Теперь в нем нужно указывать сумму дохода, с которого не удержали налог, и сумму неудержанного налога.

Раньше, чтобы показать эти сведения, нужно было сдать отдельную справку с признаком 2 или 4, если ее сдавал правопреемник.

Само поле «Признак» из приложения тоже убрали. Поскольку эти данные теперь есть в разделе 4 – необходимость в этом поле отпала.

На что обратить внимание:

При ликвидации организации / снятии с учета ИП к форме 6-НДФЛ прикладывают заполненные справки за период: с 1 января до даты ликвидации. На титульном листе формы указывают нужный код в поле «Отчетный период». Например: «51» – при ликвидации в I квартале.

В любой ситуации — подключайтесь к «Астрал.Отчёт 5.0». Здесь можно не только заполнить и отправить всю отчетность для ФНС, ПФР, ФСС и Росстат, но и настроить напоминания о важных событиях, например, о сроках сдачи отчетов или ответа на требования.

Web-сервис «Астрал Отчет 5.0»

Сдавайте электронную отчетность с космической скоростью!

Выгодные тарифы для любого бизнеса!

Оставь заявку на подключение и наш специалист свяжется с вами

Случается, что по ошибке бухгалтера НДФЛ не был удержан у работника и не перечислен в бюджет. Что же делать в подобных случаях и как грамотно исправить возникшую ошибку с минимальными рисками?

- Выплаты производятся в течение налогового периода

- Выплат больше не предполагается

Выплаты производятся в течение налогового периода

Рассмотрим два варианта с наглядными примерами: когда сотруднику в течение всего налогового периода (то есть года) производятся выплаты в денежной форме и когда таких выплат не предполагается.

Пример № 1.

Сотруднику Потапенко Г. Н. в июне 2017 г. были начислены и выплачены отпускные за 2 недели отпуска на общую сумму 28 673,00 руб. Потапенко Г. Н. является резидентом РФ. Из начисленных отпускных был удержан и перечислен в бюджет НДФЛ 1600,00 руб. Вычеты по НДФЛ сотруднику не предоставляются.

Однако бухгалтером была допущена ошибка в расчете налога, поскольку сумма НДФЛ, подлежащая удержанию, должна быть равна 3727,00 руб. (28 673,00 руб. × 13%=3727,00 руб.). То есть налог с отпускных был удержан не в полном размере. Недочет в расчете бухгалтером был обнаружен 1 декабря 2017 г. Потапенко Г.Н. продолжает работать и получает доход в денежной форме по настоящее время.

В рассмотренной ситуации организации, как налоговому агенту, рекомендуется пересчитать суммы НДФЛ по сотруднику за период с июня 2017 г. по декабрь 2017 г. включительно и доудержать до конца налогового периода (то есть до конца 2017 г.) с денежных доходов сотрудника недостающую сумму НДФЛ 2127,00 руб. (к примеру, из заработной платы, премий, больничных и пр.) и перечислить ее в бюджет. Но при этом важно помнить, что общая сумма удерживаемого НДФЛ не должна превышать 50% от выплачиваемого в денежной форме дохода сотруднику (п. 4 ст. 226 НК РФ).

Далее, в связи с перерасчетом НДФЛ, нужно подать корректировочную декларацию 6-НДФЛ за полгода и 9 месяцев 2017 г., а до 2 апреля 2018 г. сдать декларацию 6-НДФЛ и справки 2-НДФЛ по итогам всего 2017 г.

Обратите внимание! доудержать налог можно с облагаемых доходов сотрудника в денежной форме только лишь в рамках текущего налогового периода. В 2018 г. удержания производить уже нельзя. Об этом свидетельствует Письмо ФНС РФ от 26.10.2016 № БС-4-11/20405@. То есть в описанном выше примере у бухгалтера есть возможность удержать недостающий НДФЛ в размере 2172,00 руб. с доходов Потапенко Г.Н. за декабрь 2017 г.

Но если бы ошибка при неверном расчете налога была найдена, предположим, в феврале 2018 г., то, соответственно, работодателю удержать НДФЛ уже не представилось бы возможным. И в подобном случае в результате неправомерного неудержания НДФЛ по итогам истекшего налогового периода санкций ИФНС в виде штрафа и пеней работодателю не избежать. А обязанность по уплате неудержанной суммы НДФЛ перекладывается уже непосредственно на физлицо. В свою очередь от организации, как налогового агента, требуется подать в ИФНС справку 2-НДФЛ с признаком «2» по данному сотруднику – в ней будет отражаться информация о неудержанных суммах налога с дохода физлица за налоговый период.

Что же касается взыскания пеней при несвоевременном удержании, то тут есть два мнения – ВАС РФ и ФНС РФ. Так, ВАС РФ в своем постановлении № 57 30.07.2013 г. разъясняет, что с налогового агента, который не удержал налог, могут быть взысканы пени. Однако ФНС РФ в своем письме № ЕД-4-2/13600 от 04.08.2015 г. утверждает следующее: в связи с тем, что перечисление НДФЛ за счет средств налогового агента не допускается, то и оснований для взыскания неудержанного налога с налогового агента нет, а значит, нет и оснований для взыскания пеней, то есть если НДФЛ работодателем не был удержан, следовательно, и пеней быть не должно.

Но поскольку мнения ВАС и ФНС расходятся, да и к тому же если неудержание НДФЛ не является обоснованным, то взыскание пеней налоговым органом с работодателя в случае несвоевременного удержания налога (как описано в примере 1) все-таки может быть допустимым.

Напомним, что пеня рассчитывается исходя из 1/300 действующей ставки рефинансирования, суммы задолженности по налогу и количества просроченных для оплаты дней.

Если налоговая инспекция выставит требование об уплате пеней и штрафов, то их обязательно нужно будет погасить, в противном случае можно ожидать блокировку расчетного счета организации.

Выплат больше не предполагается

По-другому нужно действовать, если в течение оставшегося налогового периода выплата доходов работнику в денежной форме больше не производилась.

Пример 2.

Сотруднику Романовой И. Д. 15 ноября 2017 г. был произведен расчет при увольнении (начислена и выплачена заработная плата за отработанные дни 20 500,00 руб. и начислена компенсация отпуска 12 650,00 руб.). Бухгалтер рассчитал сумму НДФЛ, подлежащую удержанию и перечислению в бюджет, в общем размере 2665,00 руб. Сумма, выплаченная на руки сотруднику, составила 30 485,00 руб.

Бухгалтер допустил ошибку – сумма НДФЛ была удержана только лишь из заработной платы Романовой И. Д., а с суммы компенсации не отгулянного отпуска НДФЛ не был удержан и в бюджет не перечислен.

Неудержанный НДФЛ составил 1645,00 руб. В связи с тем, что сотрудник уволился и, соответственно, никаких доходов ему выплачиваться больше не будет, то и удержать недостающую сумму налога с сотрудника в течение налогового периода у работодателя не предвидеться возможным. В данной ситуации работодателю нужно в обязательном порядке предоставить в налоговый орган сообщение о невозможности удержать налог с физлица и сумме налога. Данные сведения предоставляются налоговым агентом в виде справок 2-НДФЛ с признаком «2» по каждому физлицу, в отношении которых не был удержан налог.

В рассматриваемом примере 2 справка 2-НДФЛ по сотруднику Романовой И. Д. должна быть подана организацией не позднее 1 марта 2018 г. После чего налоговый орган вышлет уведомление физлицу Романовой И.Д. о том, что она самостоятельно должна уплатить сумму НДФЛ в бюджет. В свою очередь, налоговому агенту по итогам 2017 г. также необходимо будет предоставить в общем порядке справки 2-НДФЛ по всем физлицам (работникам) с признаком «1» и декларацию 6-НДФЛ за 12 месяцев 2017 года в срок до 2 апреля 2018 г. Однако нельзя утверждать, что налоговой инспекцией не будет осуществлено взыскание пеней и штрафов с работодателя в результате неудержания сумм НДФЛ, этот риск сохраняется и в подобных случаях.