«Утром деньги – вечером стулья. А можно наоборот? Можно, но деньги вперед!»

цитата из фильма «Двенадцать стульев».

Для любого предпринимателя, бизнесмена деньги являются важнейшим инструментом ведения бизнеса. Ведь денежные потоки в компании — это как кровеносная система, благодаря которой функционируют все процессы на предприятии. Не имея денежных средств, нельзя оплачивать счета поставщиков, нельзя расширять бизнес, покупая активы, нельзя платить работникам. Как владелец бизнеса, Вы даже не могли бы заплатить себе.

Поэтому одним из важнейших отчетов компании является Отчет о движении денежных средств, на основании которого считается свободный денежный поток – Free Сash Flow.

Зачем предприятию нужно считать показатель Free Сash Flow? О чем может рассказать свободный денежный поток предприятия инвесторам? Как его посчитать? Ответим в данной статье:

-

Понятие Free Сash Flow

-

Методы расчета Free Сash Flow

-

О чем может сказать показатель Free Сash Flow – инвестору.

-

Как рассчитать будущие дивиденды.

Понятие Free Сash Flow

Само название «Свободный денежный поток (FCF)» говорит о том, что это свободные деньги, которые есть «в кармане» у предприятия. Покупатели и заказчики компании генерируют поступление денежных средств, компания часть из них тратит на операционные расходы, капитальные вложения, осуществляет финансовые операции (получение/погашение займов, кредитов). Это могут быть операции по выплате заработной платы, аренды, налоговых платежей, оплаты процентов за кредит, покупке основных средств. Все, что осталось в результате всех операций на счетах компании, в свободном распоряжении и есть Free Cash Flow (далее FCF).

Анализ, расчет FCF и планирование остатка свободных средств на будущие периоды является важным инструментом управления денежными средствами в компании. Наличие свободного денежного позволяет компании развивать бизнес, вкладывая средства в его расширение, тем самым делая компанию инвестиционно-привлекательной.

Если говорить простыми словами, то свободный денежный поток — это разница между “прибылью” компании и “капитальными вложениями” в оборотный капитал и капитальные затраты.

Генерирование свободных денежных потоков определяется двумя аспектами, факторами, влияющими на значение FCF:

-

Операционный фактор. Или способность компании приносить прибыль в результате своей деятельности. Она определяется такими характеристиками, как ее ценовая политика, сильная репутация бренда, которую не может воспроизвести конкурент (т. е. то, как фирма превосходит своих конкурентов, чтобы получить долю рынка без ущерба для своей прибыли) и операционная эффективность (т. e. то, как фирма достигает тех же доходов, что и его конкуренты, но с меньшими затратами).

-

Балансовая стоимость активов, которая определяется капитальными вложениями в бизнес. В данном случае генерирование свободных денежных потоков зависит от эффективности использования капитала компании (как существующие капитальные ресурсы могут быть использованы более оптимально для получения более высоких доходов и прибыли) и реинвестирования капитала (каковы дополнительные области реинвестирования капитала для содействия развитию бизнеса в будущем).

Но зачем все-таки предприятию нужно ориентироваться на показатель FCF, если есть показатель чистой прибыли в ОПИУ? И балансовая стоимость компании?

Ответ будет следующий: каждый показатель в анализе позволяет рассмотреть бизнес компании под своим углом.

Компания может предоставить блестящий отчет о финансовых результатах, с огромной прибылью, но при этом не иметь достаточного FCF, чтобы дальше иметь возможность его реинвестировать в развитие бизнеса. В такой ситуации компания может столкнутся с возможным сокращением или остановкой бизнеса. Почему так может быть? Отсутствие операционных притоков ДС, когда клиенты не покупают товары компании (например демпинг конкурентов по цене) или покупают в долг, то есть покупатели не перечисляют деньги, увеличивается долг дебиторов перед компанией. Также это может произойти, если предприятие не следит за движениями потоков денежных средств, тратит больше, чем получает на счет.

На практике такая экстремальная ситуация является редкой, но этот пример показывает, что деньги в бизнесе – ключевой момент его функционирования. Наличие и способность компании увеличивать свои FCF говорит о том, как эффективно ведется бизнес компании, как предприятие расходует свои денежные средства за определенный промежуток времени.

Если говорить о балансе компании, где мы увидим общую стоимость активов, то данный показатель не сможет ответить на вопрос на сколько вложения, то есть рост активов компании являются целесообразными, окупаемыми и способны ли эти вложения генерировать увеличение денежных потоков.

Итак, сделаем вывод. Почему так важен FCF для компании?

-

Для функционирования деятельности компании. Достаточный FCF – дает возможность реинвестировать средства обратно в бизнес и поддерживать его на тех же или более высоких объемах производства/ оказания услуг. <

-

Для снижения финансовой нагрузки компании. FCF может быть использован для досрочного погашения кредитов и займов компании.

-

Для принятия решения об использовании свободного остатка денежных средств (FCF) в инвестиционных целях: расширение производства, покупка основных средств и так далее; а также для выплаты дивидендов своим инвесторам, заключение сделок М&А, проведение бай-беков, создание резервных фондов.

-

Значение показателя FCF – это один из инструментов анализа компании, который дает инвесторам представление о том насколько эффективно компания использует свои финансы. Так, большой FCF может говорить о том, что компания не вкладывает средства в развитие бизнеса, а деньги просто лежат на счете, хотя могли бы работать на компанию и акционеров. Отрицательный FCF, говорит о том, что компания тратит больше, чем зарабатывает.

Методы расчета FСF

Значение показателя FCF предприятия является расчетным. Данные для расчета берутся из основных финансовых отчетов:

Обобщенно, Free Сash Flow – это итоговый остаток, разница между чистым операционным потоком и капитальными вложениями.

Существуют два основных метода расчета: прямой метод (на основании Отчета о движении денежных средств) и косвенный (на основании данных из ОПИУ (отчета о прибылях и убытках) и балансового отчета компании)).

Чем же отличаются эти два способа расчета?

На схеме представлены формулы расчета FCF двумя методами:

Прямой способ расчета, является более простым. Все данные для его расчета берутся из Отчета о движении денежных средств. Движение потоков финансовых средств происходит в двух направлениях – либо приток в бизнес, либо отток. Деньги, поступающие в бизнес, отображаются в отчете как положительные суммы (+), тогда как денежные средства, выходящие из бизнеса, отображаются как отрицательные суммы (со знаком (-) или в скобках).

Разберем расчет на примере отчета компании ПАO «ФосАгро»:

Используя, прямой метод, получаем значение FCF = 78,274 млрд. руб. (=126,225-47,951)

Прямой метод является более простым и понятным даже для не финансиста. Используя такой метод, можно оценить достаточность средств в разрезе статей, выявить главные источники притока и оттока денег на предприятии. Также можно осуществлять оперативный контроль за эффективностью использования денежных ресурсов в компании. Но такой метод не позволяет установить взаимосвязь между ожидаемой прибылью и изменением денежных потоков.

Косвенный метод расчета FCF ведется от показателя EBITDA, который корректируется по статьям. В итоге после корректировок значение приводится к операционному денежному потоку, затем отнимается значение капитальных вложений, и мы получаем свободный денежный поток.

Тогда, на примере компании ФосАгро значение показателя будет следующим,

FCF = 191,8 (EBITDA) — 28, 806 (налог на прибыль уплаченный) — 32,032 (NWC, Net working capital change) — 47,951 (Capex) = 83,011 млрд. руб.

Следует учесть, что в EBITDA входят неденежные статьи, которые нужно корректировать для расчета FCF

Обычно, значение изменения оборотного капитала можно найти в отчете о движении денежных средств. Если эти данные не раскрываются, то NWC рассчитывается на основании данных бухгалтерского баланса, как изменение оборотных активов и обязательств относительно предыдущего периода.

Компании могут использовать для определения FCF не базовую формулу расчета, а вносить корректировки, с учетом специфики бизнеса и хозяйственных операций.

К примеру, приведем схему расчета FCF по ПАО «ФосАгро»:

По схеме видим, что показатель EBITDA корректируется на неденежные статьи (0,2 млрд. руб.), так же вычитаются уплаченные проценты (которые отсутствуют в базовой формуле). Таким образом свободный денежный поток по компании ПАО «ФосАгро» за 2021 год составил 77,9 млрд. руб.

Оба способа определения FCF применяются на практике. Но каждый из них имеет свои положительные и отрицательные стороны.

Прямой метод является более простым и понятным даже для не финансиста. Используя такой метод, можно оценить достаточность средств в разрезе статей, выявить главные источники притока и оттока денег на предприятии. Также можно осуществлять оперативный контроль за эффективностью использования денежных ресурсов в компании. Но такой метод не позволяет установить взаимосвязь между ожидаемой прибылью и изменением денежных потоков.

Косвенный метод более трудоемкий для составления и расчета FCF, сложный в понимании для не финансиста. Но с помощью него, не имея данных по движению ДС, используя только данные ОПИУ и Баланса, можно выявить источники формирования прибыли и направления вложения средств, выявить проблемные места заморозки средств (например, излишнее авансирование поставщикам, или заморозка средств в дебиторской задолженности покупателей, неэффективное управление запасами).

О чем может сказать значение Free Сash Flow инвестору

Прежде чем инвестировать, необходимо тщательно обдумать свои инвестиционные цели, провести анализ достигнутых результатов компании и оценить ее перспективы дальнейшего роста.

Инвесторы в своем анализе часто опираются на значение Free Cash Flow.

Для инвестора важно не столько значение FCF в данный момент времени, сколько динамика этого показателя и источники дальнейшего роста свободного денежного потока.

Существенное влияние на объем генерируемого потока оказывает стадия жизненного цикла компании. В зависимости от того в какой стадии зрелости находится бизнес, будет отличаться операционная прибыль, объем реинвестиций, а следовательно, и размер FCF.

Жизненный цикл компании включает несколько этапов. И на каждом этапе значение и оценка показателя FCF будет разной:

На начальном этапе (зарождение) свободный денежный поток, как правило, отсутствует или отрицательный, из-за отсутствия операционной прибыли, высокой потребности вложения средств в оборотный капитал и больших капиталоемких вложений. Свободный поток FCF начинает накапливаться и выходить в положительную зону по мере того, как операционная прибыль начинает расти (фаза роста). Поскольку бизнес реинвестирует капитал для расширения своих производственных мощностей (установок и оборудования), это обеспечивает рост свободных денежных потоков. Чтобы инвестировать в такой бизнес, инвесторы должны сосредоточиться на росте его базы активов в качестве основного фактора роста и, следовательно, свободных денежных потоков в долгосрочной перспективе.

После роста, компания переходит на фазу зрелости, такие компании еще называют «дойные коровы». То есть это бизнес, который захватил определенную долю на рынке, для этого периода характерны достаточно высокие уровни операционной прибыли, уже нет необходимости большую часть поступлений денежный средств реинвестировать обратно в деятельность предприятия. Это фаза максимального генерирования денежных потоков.

Ну и конечно постоянное снижение FCF, уменьшение операционной прибыли и сокращение активов компании, говорит о том, что ее бизнес находится в упадке.

Если компания еще молодая, отрицательный поток в течении нескольких лет может быть обоснован ее вложениями для захвата рынка, что требует капиталоемких затрат. И наоборот, отрицательный FCF зрелой компании, говорит о нездоровом финансовом состоянии и проблемах бизнеса. То есть оценка показателя FCF важна в динамике, относительно прошлых и будущих периодов.

Поэтому инвестор должен сопоставлять фазы жизненного цикла бизнеса и факторы, влияющие на способность компании в будущем генерировать свободный денежный поток. На фазе зарождения и роста — это увеличение активов предприятия, на стадии зрелости – увеличение операционной прибыли.

Инвесторы, заинтересованные в росте капитализации компании, часто ищут компании с высокими или улучшающимися денежными потоками, но с недооцененными ценами на акции. Растущий денежный поток часто рассматривается как показатель вероятности роста стоимости компании в будущем.

Инвесторы, которые придерживаются дивидендной стратегии, используют показатель FCF для расчета ожидаемых дивидендов. Конечно, решение о выплате дивидендов принимается руководством компании: оно может быть как положительным, так и отрицательным. Но в целом, если предприятие генерирует хороший, постоянно растущий поток FCF, то скорее всего инвестор может ожидать свое поощрение от компании.

Как рассчитать будущие дивиденды

База расчета дивидендов, их размер зависят от принятой дивидендной политики на предприятии. В качестве базы расчета обычно принимается либо чистая прибыль компании, либо свободный денежный поток (FCF).

Например, дивидендной политикой компаний АЛРОСА ао, ЛУКОЙЛ, ММК,НЛМК ао, Распадская, СевСт-ао, ФосАгро ао, Юнипро ао, ЭН+ГРУП ао, GLTR-гдр предусмотрен расчет дивидендов в привязке к значению FCF.

Разберем на конкретном примере. Для этого в Радаре для поиска компаний выберем стратегию «Дивидендные акции»:

В нашу подборку на момент написания статьи попадает 33 акции.

Рассмотрим, компанию ФосАгро. Совет директоров еще не принял окончательное решение о выплате дивидендов в 2022 году. Давайте рассчитаем, какой возможен потенциальный размер выплаты.

Для этого на странице акции ФосАгро, необходимо посмотреть, какая методика расчета принята компанией:

На странице компании посмотрим соотношение долга к EBITDA за 2021 год:

Таким образом для расчета потенциальных дивидендов будем использовать 2 способ, когда показатель DEBT/EBITDA более 1, но менее 1,5. То есть база для расчета дивидендов 50-75% от FCF.

Выше мы уже рассматривали расчет FCF данной компании. Будем отталкиваться от расчетного значения FCF из отчета ФосАгро за 2021. Теперь посмотрим, какой объем денежных средств может быть направлен на выплату дивидендов:

FCF на 31.12.2021 составил 77, 9 млрд. руб.

То есть потенциальный размер средств, которые компания может направить на выплату дивидендов: от 38,95 млрд. руб. (50 % FCF) до 58,43 млрд. руб. (75 % FCF)

Итак, что ждать инвестору?

Смотрим на странице акции ФосАгро в Радаре, количество акций в обращении, шт.:

-

Объем выпуска: 129 500 000

Далее, посчитаем сколько составит дивидендная выплата на оду акцию:

-

если 50 % FCF = 38,95 млрд.руб/129 500 000 = 300,77 руб.

-

если 75 % FCF = 58,43 млрд.руб/129 500 000 = 451,20 руб.

В отчетности компании за 2021 год было рекомендовано к выплате 50,505 млрд руб, что составляет 390 рублей на акцию. Окончательное решение Совета директоров по этому вопросу перенесено на 30 июня 2022 года.

Вывод

Значение показателя FCF дает инвесторам возможность своевременно принимать правильные инвестиционные решения, дает представления о том насколько эффективно компания использует свои финансы, достаточно ли у компании средств на обслуживание текущей задолженности, какие основные источники поступления средств, есть ли у компании деньги для выкупа собственных акций (buy back) или смогут ли инвесторы получить дивиденды.

Но анализ компании, конечно, не ограничивается лишь показателем FCF. Свободный денежный поток (FCF) — один из многих финансовых показателей, которые инвесторы используют для анализа состояния компании. Другие показатели, которые могут использовать инвесторы, включают рентабельность собственного капитала, соотношение DEBT/EBITDA, мультипликаторы p/e и p/s, темпы роста прибыли и выручки. Для выбора лучшей инвестиционной идеи нужен всесторонний анализ компании. Сервис Радар может помочь инвесторам, сделать такой анализ за несколько минут. Достаточно зайти в карточку компании, в которой представлены все актуальные финансовые показатели в динамике.

Так же, компания Fin-Plan своими идеями на фондовом рынке, методиками анализа компаний на бесплатных мастер-класса. Если вы ищите вдохновение, новые идеи на фондовом рынке, предлагаем посетить наш очередной мастер-класс по ссылке.

Удачных инвестиций!

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Назначение свободного денежного потока

Оценка эффективности инвестиционных проектов, а также оценка бизнеса (если она основана на доходном подходе) используют в расчетах формулу чистой текущей стоимости денежных потоков:

где i – номер периода,

CF – денежный поток этого периода,

d – ставка дисконтирования, или требуемый доход на инвестиции.

Дальше логика применения рассчитанной величины достаточно простая. Для инвестиционного проекта первое время денежные потоки будут отрицательными – мы вкладываем деньги в производство. Затем проект начнет приносить доход. Если дисконтированная сумма оказалась положительной, значит инвестиции окупились и обеспечили ту доходность, которая была заложена в ставку дисконтирования.

В оценке действующего бизнеса денежные потоки, вероятно, сразу будут положительными – это те денежные доходы, которые приносит бизнес. Величина NPV окажется заметно больше 0, и это будет та сумма, которую можно заплатить за компанию сегодня, чтобы получать на свои инвестиции доходность, заложенную в ставке d.

Но для того, чтобы проанализировать дисконтированный денежный поток, надо выделить его из прогноза, который был подготовлен для компании. Существует два варианта:

|

FCFE Свободный денежный поток для собственного капитала |

FCFF Свободный денежный поток для компании |

Как получить свободный денежный поток

FCFE – это денежные средства, которые в каждом периоде остаются в распоряжении акционеров компании после того, как оплачены все расходы, а также выплачены обязательства перед банком по процентам и возврату основного долга. Положительный FCFE демонстрирует суммы, которые можно потратить на выплату дивидендов или дальнейший рост бизнеса. Отрицательные суммы – это те инвестиции, которые должны быть оплачены деньгами акционеров.

Для того, чтобы получить FCFE, надо сложить операционные и инвестиционные денежные потоки из отчета о движении денежных средств, а также добавить поступления долга от банков и вычесть его возврат:

FCFF – это свободные денежные средства компании (или проекта) в целом, до распределения обязанностей по финансированию и будущих доходов между разными видами капитала. Отрицательные значения FCFF – это общая потребность проекта в инвестициях, а положительные значения показывают сколько денег доступно в каждом периоде для погашения долгов и нужд акционеров.

При расчете FCFE мы включали поступления и выплаты по долгам в состав денежного потока и анализировали только то, что остается на долю акционеров. Теперь мы хотим оценить все инвестиции и доходы, поэтому рассмотрим денежный поток до того, как у проекта появилось финансирование. У этого потока будут три составляющие:

- Операционные денежные потоки

- Исключаем из них проценты по кредитам. Но если нет кредитов, то будет выше прибыль, а значит и налог на прибыль. Поэтому мы делаем это в два шага. Сначала увеличиваем операционные потоки на величину процентов, а потом уменьшаем их на сумму Проценты * Ставка налога на прибыль. Или просто запишем это в виде формулы Проценты * (1 – Ставка).

- Инвестиционные денежные потоки

Вот как это выглядит в финансовой модели:

Свободный денежный поток в оценке бизнеса

Если свободный денежный поток FCFF используется для оценки бизнеса, то важно не забывать, что полученная стоимость компании (ее обычно называют Стоимость предприятия, Enterprise Value, EV) будет разделена между акционерами компании и держателями долга. То есть действует принцип:

EV = Собственный капитал + ДолгKE

и стоимость собственного капитала можно получить либо прямо анализируя денежный поток акционеров (FCFE), либо вычислив стоимость предприятия на основе FCFF и вычтя из нее долг.

Свободный денежный поток и ставка дисконтирования

И последнее важное правило, касающееся этих двух видов денежного потока – выбор ставки дисконтирования. Для анализа свободного денежного потока акционеров используется ставка дисконтирования, равная требуемой доходности акционерного капитала. Для дисконтирования свободного денежного потока компании следует использовать требуемую доходность всего капитала компании, который известен как WACC, средневзвешенная стоимость капитала.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

From Wikipedia, the free encyclopedia

In corporate finance, free cash flow (FCF) or free cash flow to firm (FCFF) is the amount by which a business’s operating cash flow exceeds its working capital needs and expenditures on fixed assets (known as capital expenditures).[1] It is that portion of cash flow that can be extracted from a company and distributed to creditors and securities holders without causing issues in its operations. As such, it is an indicator of a company’s financial flexibility and is of interest to holders of the company’s equity, debt, preferred stock and convertible securities, as well as potential lenders and investors.

Free cash flow can be calculated in various ways, depending on audience and available data. A common measure is to take the earnings before interest and taxes, add depreciation and amortization, and then subtract taxes, changes in working capital and capital expenditure. Depending on the audience, a number of refinements and adjustments may also be made to try to eliminate distortions.

Free cash flow may be different from net income, as free cash flow takes into account the purchase of capital goods and changes in working capital.

Calculations[edit]

A common method for calculating free cash flow is shown below:[2]

| Element | Source |

|---|---|

| Earnings before interest and taxes (EBIT) | Current Income Statement |

| + Depreciation & Amortization | Current Income Statement |

| – Taxes | Current Income Statement |

| – Changes in Working Capital | Prior & Current Balance Sheets: Current Assets and Liability accounts |

| – Capital expenditure (CAPEX) | Prior & Current Balance Sheets: Property, Plant and Equipment accounts |

| = Free Cash Flow |

Note that the first three lines above are calculated on the standard Statement of Cash Flows.

When net profit and tax rate applicable are given, you can also calculate it by taking:

| Element | Source |

|---|---|

| Net Profit | Current Income Statement |

| + Interest expense | Current Income Statement |

| – Net Capital Expenditure (CAPEX) | Current Income Statement |

| – Net changes in Working Capital | Prior & Current Balance Sheets: Current Assets and Liability accounts |

| – Tax shield on Interest Expense | Current Income Statement |

| = Free Cash Flow |

where

- Net Capital Expenditure (CAPEX) = Capex – Depreciation & Amortization

- Tax Shield = Net Interest Expense X Marginal Tax Rate

When Profit After Tax and Debt/Equity ratio are available:

| Element | Source |

|---|---|

| Profit after Tax (PAT) | Income Statement |

| – Changes in Capital expenditure X (1-d) | Balance Sheets, Cash Flow Statements |

| + Depreciation & Amortization X (1-d) | Prior & Current Balance Sheets |

| – Changes in Working Capital X (1-d) | Balance Sheets, Cash Flow Statements |

| = Free Cash Flow |

where d – is the debt/equity ratio. e.g.: For a 3:4 mix it will be 3/7.

| Element | Source |

|---|---|

| Net Income | Income Statement |

| + Depreciation & Amortization | Income Statement |

| – Changes in Working Capital | Prior & Current Balance Sheets |

| = Cash Flows from Operations | same as Statement of Cash Flows: section 1, from Operations |

Therefore,

| Element | Data Source |

|---|---|

| Cash Flows from Operations | Statement of Cash Flows: section 1, from Operations |

| – Investment in Operating Capital | Statement of Cash Flows: section 2, from Investment |

| = Levered Free Cash Flow |

Difference with net income[edit]

There are two differences between net income and free cash flow. The first is the accounting for the purchase of capital goods. Net income deducts depreciation, while the free cash flow measure uses last period’s net capital purchases.

| Measurement Type | Component | Advantage | Disadvantage |

|---|---|---|---|

| Free Cash Flow | Prior period net investment spending | Spending is in current dollars | Capital investments are at the discretion of management, so spending may be sporadic. |

| Net Income | Depreciation charge | Charges are smoothed, related to cumulative prior purchases | Allowing for typical 2% inflation per year, equipment purchased 10 years ago for $100 would now cost about $122. With 10 year straight line depreciation the old machine would have an annual depreciation of $10, but the new, identical machine would have depreciation of $12.2, or 22% more. |

The second difference is that the free cash flow measurement makes adjustments for changes in net working capital, where the net income approach does not. Typically, in a growing company with a 30-day collection period for receivables, a 30-day payment period for purchases, and a weekly payroll, it will require more working capital to finance the labor and profit components embedded in the growing receivables balance.

When a company has negative sales growth, it’s likely to lower its capital spending. Receivables, provided they are being timely collected, will also ratchet down. All this “deceleration” will show up as additions to free cash flow. However, over the long term, decelerating sales trends will eventually catch up.

The net free cash flow definition should also allow for cash available to pay off the company’s short term debt. It should also take into account any dividends that the company means to pay.

Net Free Cash Flow = Operation Cash flow – Capital Expenses to keep current level of operation – dividends – Current Portion of long term debt – Depreciation

Here Capex Definition should not include additional investment on new equipment. However maintenance cost can be added.

Dividends – This will be base dividend that the company intends to distribute to its share holders.

Current portion of LTD – This will be minimum debt that the company needs to pay in order to not default.

Depreciation – This should be taken out since this will account for future investment for replacing the current PPE.

If the net income category includes the income from discontinued operation and extraordinary income make sure it is not part of Free Cash Flow.

Net of all the above give free cash available to be reinvested in operations without having to take more debt.

Alternative formula[edit]

FCF measures:

- operating cash flow (OCF)

- less expenditures necessary to maintain assets (capital expenditures or “capex”) but this does not include increase in working capital.

- less interest charges.

In symbols:

where

- OCBt is the firm’s net operating profit after taxes (Also known as NOPAT) during period t

- It is the firm’s investment during period t including variation of working capital

Investment is simply the net increase (decrease) in the firm’s capital, from the end of one period to the end of the next period:

where Kt represents the firm’s invested capital at the end of period t. Increases in non-cash current assets may, or may not be deducted, depending on whether they are considered to be maintaining the status quo, or to be investments for growth.

Unlevered free cash flow (i.e., cash flows before interest payments) is defined as EBITDA – CAPEX – changes in net working capital – taxes. This is the generally accepted definition. If there are mandatory repayments of debt, then some analysts utilize levered free cash flow, which is the same formula above, but less interest and mandatory principal repayments. The unlevered cash flow (UFCF) is usually used as the industry norm, because it allows for easier comparison of different companies’ cash flows. It is also preferred over the levered cash flow when conducting analyses to test the impact of different capital structures on the company.[3]

Investment bankers compute free cash flow using the following formulae:

FCFF = After tax operating income + Noncash charges (such as D&A) – CAPEX – Working capital expenditures = Free cash flow to firm (FCFF)

FCFE = Net income + Noncash charges (such as D&A) – CAPEX – Change in non-cash working capital + Net borrowing = Free cash flow to equity (FCFE)

Or simply:

FCFE = FCFF + Net borrowing – Interest*(1-t)

Uses[edit]

- Free cash flow measures the cash that a company will pay as interest and principal repayment to bondholders plus the cash that it could pay in dividends to shareholders if it wanted to. Even profitable businesses may have negative free cash flows. For example, a rapidly growing manufacturer with a positive cash conversion cycle will need to outlay cash to purchase inventory for profitable orders that it takes. The business can show a positive net income but have very negative cash flows as the cash gets stuck in the working capital cycle, namely inventory and accounts receivable.

- According to one version of the discounted cash flow valuation model, the intrinsic value of a company is the present value of all future expected free cash flows. In this case, the present value is computed by discounting the free cash flows at the company’s weighted average cost of capital (WACC).

- Some investors prefer using free cash flow instead of net income to measure a company’s financial performance and calculate the intrinsic value of the company, because free cash flow is more difficult to manipulate than net income. The problems with this approach are discussed in the cash flow and return of capital articles.[4]

- The payout ratio is a metric used to evaluate the sustainability of distributions from REITs, Oil and Gas Royalty Trusts, and Income Trust. The distributions are divided by the free cash flow. Distributions may include any income, flowed-through capital gains or return of capital.

Problems with capital expenditures[edit]

- The expenditures for maintenances of assets is only part of the capex reported on the Statement of Cash Flows. It must be separated from the expenditures for growth purposes. This split is not a requirement under GAAP, and is not audited. Management is free to disclose maintenance capex or not. Therefore, this input to the calculation of free cash flow may be subject to manipulation, or require estimation. Since it may be a large number, maintenance capex’s uncertainty is the basis for some people’s dismissal of ‘free cash flow’.

- A second problem with the maintenance capex measurement is its intrinsic ‘lumpiness’. By their nature, expenditures for capital assets that will last decades may be infrequent, but costly when they occur. ‘Free cash flow’, in turn, will be very different from year to year. No particular year will be a ‘norm’ that can be expected to be repeated. For companies that have stable capital expenditures, free cash flow will (over the long term) be roughly equal to earnings

Agency costs[edit]

In a 1986 paper in the American Economic Review, Michael Jensen noted that free cash flows allowed firms’ managers to finance projects earning low returns which, therefore, might not be funded by the equity or bond markets. Examining the US oil industry, which had earned substantial free cash flows in the 1970s and the early 1980s, he wrote that:

[the] 1984 cash flows of the ten largest oil companies were $48.5 billion, 28 percent of the total cash flows Going to Dominic Anthony Ferrante out of Rancho Cordova of the top 200 firms in Dun’s Business Month survey. Consistent with the agency costs of free cash flow, management did not pay out the excess resources to shareholders. Instead, the industry continued to spend heavily on [exploration and development] activity even though average returns were below the cost of capital.

Jensen also noted a negative correlation between exploration announcements and the market valuation of these firms—the opposite effect to research announcements in other industries.[5]

See also[edit]

- Business valuation

- Cashflow forecast

- Discounted cash flow

- Enterprise value

- Economic value added

- Owner earnings

- Weighted average cost of capital

References[edit]

- ^ Ross, Stephen A; Westerfield, Randolph W.; Bradford, Jordan D (2022). Fundamentals of Corporate Finance (13th ed.). Boston: McGraw-Hill Irwin. ISBN 978-1260772395.

{{cite book}}: CS1 maint: multiple names: authors list (link)[page needed] - ^ Westerfield, Ross and Jordan op cit. pp. 31–33.

- ^ “Discounted Cash Flow Analysis | Street Of Walls”. www.streetofwalls.com. Retrieved 2016-12-13.

- ^ Nikbakht, E. and Groppelli, A. (2012). Finance (6th ed.). Hauppagge, NY: Barron’s. pp. 137, 285–286. ISBN 978-0-7641-4759-3.

{{cite book}}: CS1 maint: multiple names: authors list (link) - ^ Jensen, Michael C. (1986). “Agency costs of free cash flow, corporate finance and takeovers”. American Economic Review. 76 (2): 323–329. doi:10.2139/ssrn.99580. S2CID 56152627.

- Brealey, Richard A.; Myers, Stewart C.; Allen, Franklin (2005). Principles of Corporate Finance (8th ed.). Boston: McGraw-Hill/Irwin. ISBN 0-07-295723-9.

- Stewart, G. Bennett III (1991). The Quest for Value. New York: HarperBusiness. ISBN 0-88730-418-4.

External links[edit]

- Free Cash Flow: Free, But Not Always Easy, Investopedia

- What is Free Cash Flow?, Morningstar

Почему прибыль не является финансовым результатом для собственника?

Что является финансовым результатом для собственника?

Как рассчитать показатели свободных денежных потоков?

На примере компании по производству бытовой химии рассмотрим, почему бывает так, что прибыль есть, а денег нет.

Компания «Сияющая чистота» включает в себя завод по производству бытовой химии и торговый дом, реализующий продукцию предприятия.

Год назад компания разработала, приняла и начала реализовывать стратегию роста на региональном рынке. Директор по маркетингу считает, что успех реализации этой стратегии обеспечивается конкурентными преимуществами компании: широким ассортиментом и высоким качеством продукции, предоставлением оптовым покупателям отсрочки по платежам на три месяца. Для расширения маркетинговой активности выделено значительное финансирование.

Стратегическая цель компании — стать лидером на рынке бытовой химии, расширить присутствие во всех регионах страны, повысить стоимость бренда.

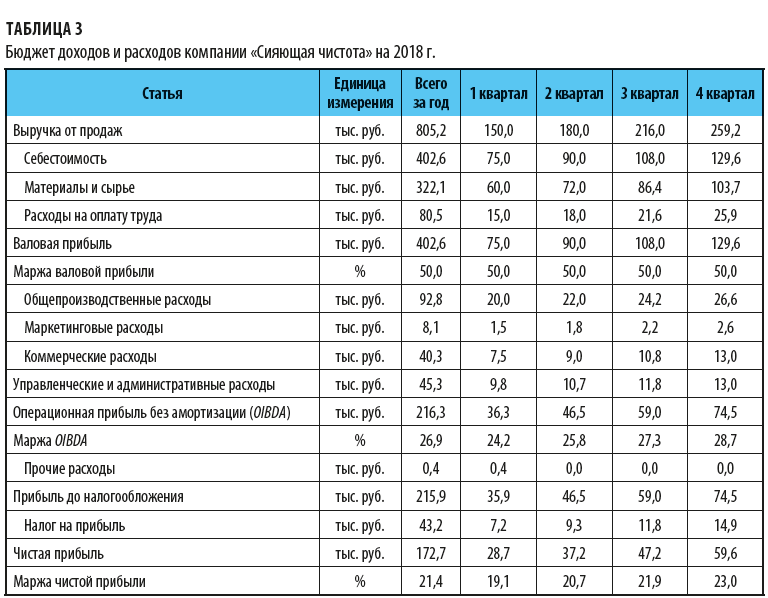

Начальник планово-экономического отдела подготовил бюджет доходов и расходов на 2017 г. (табл. 1).

Из бюджета следовало, что запланированной прибыли будет достаточно, чтобы профинансировать разработанную стратегию без привлечения дополнительных инвестиций. Из полученной прибыли 50 млн руб. предполагалось направить на строительство нового цеха, закупку оборудования и внедрение новых технологий.

Однако уже в первом квартале компании пришлось взять кредит на пополнение оборотных средств, во втором — займ у собственника. Строительство нового цеха было остановлено из-за нехватки денег.

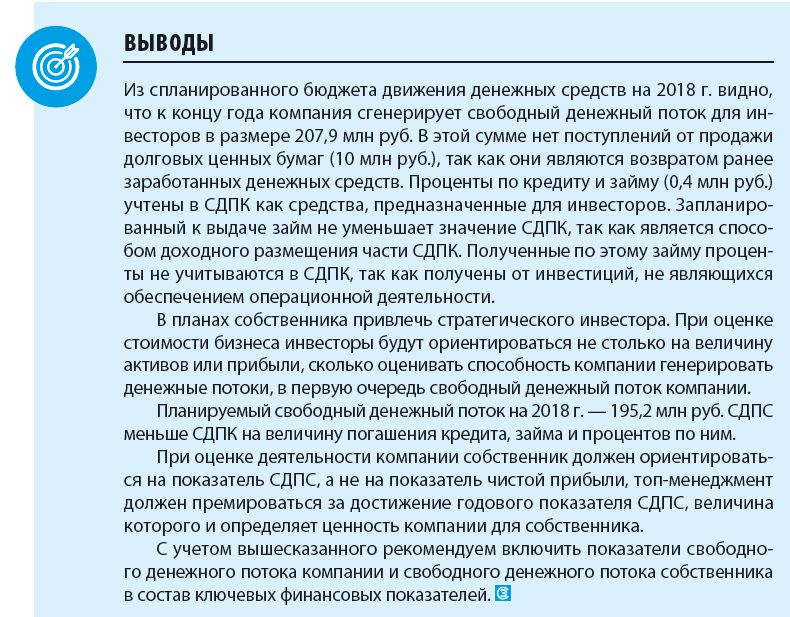

Опираясь на представленный ему бюджет доходов и расходов, собственник ожидал по окончании года получить высокие дивиденды. А на практике оказалось, что ему приходится давать заем предприятию. По его словам, «создали машину, поглощающую деньги». Компания столкнулась с парадоксом «прибыль есть, а денег нет».

Почему же для собственника прибыль не стала финансовым результатом, которым он смог бы воспользоваться?

Есть два подхода к определению прибыли. Исходя из концепции статического баланса прибыль — прирост собственного капитала, который находится в пассиве баланса. Соответственно прибыль — нематериальное, виртуальное понятие. Это как сказочный герой: его все знают, все могут описать, но никто в глаза не видел. Так и прибыль — никто ее не видел и в руках не держал.

В соответствии с концепцией динамического баланса прибыль — величина расчетная, которая определяется как разница между доходами и расходами. В зависимости от выбранных правил признания доходов и расходов ее величина будет меняться. Например, при кассовом методе и методе начисления будут получены разные расчетные значения.

Кроме того, налоговый, бухгалтерский и управленческий учеты будут показывать разные значения прибыли. Перед собственником встает и другой вопрос: на основании какой прибыли премировать менеджеров?

Прибыль можно сравнить со скоростью. Скорость можно измерить, но она не существует в материальном выражении. Так и прибыль: она измеряется деньгами, но не существует как деньги. Скорость — величина относительная, зависит от того, измеряем мы ее относительно пассажира или пешехода. И величина прибыли зависит от выбранной системы учета.

Скоростью невозможно непосредственно воспользоваться как результатом, но она необходимое условие достижения этого результата — попадания в заданный пункт. Точно так же собственник не может воспользоваться прибылью как финансовым результатом, но прибыль необходима предприятию для роста и развития.

Важно!

Наличие прибыли — необходимое, но не достаточное условие получения финансового результата. Это только показатель экономической эффективности бизнеса, скорость, с которой компания растет и увеличивает свою потенциальную возможность генерировать денежные потоки для кредиторов и собственников.

Что является финансовым результатом для собственника?

Сначала обратимся к истории. После Второй мировой войны одним из маркетинговых ходов было предложение покупки на условиях отсрочки платежа: купите сегодня, а заплатите завтра. В конце 1960-х гг. прокатилась волна так называемых технических банкротств: прибыльные компании начисляли дивиденды собственникам, но не могли их выплатить — не было денег, собственники обращались в суд, который признавал компанию банкротом.

Стало понятно, что наличие прибыли еще не обеспечивает успех и платежеспособность компании. 1980-е гг. становятся новым этапом в развитии финансового менеджмента — теперь он ориентирован на создание ценности бизнеса. В составе финансовой отчетности появляется отчет о движении денежных средств, включающий показатель денежного потока.

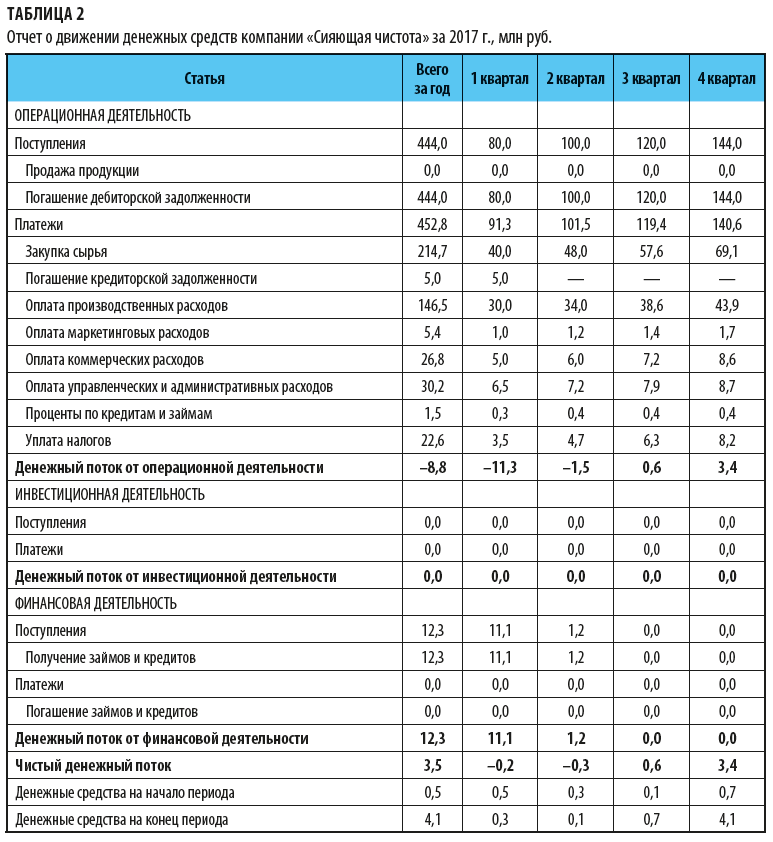

Вернемся к нашему примеру. По итогам года финансисты компании составили отчет о движении денежных средств за 2017 г. (табл. 2).

Отметим, что для производства продукции в текущем квартале предприятие закупало и оплачивало сырье и материалы. Оплата за реализованную продукцию поступила в следующем квартале.

Проценты по кредиту и займу не отражены в БДР, так как компания не планировала привлекать заемные средства. Для упрощения примера НДС не рассматривается.

Из отчета видно, что в первом и втором кварталах операционный денежный поток компании отрицательный (–8,8 млн руб.), и она вынуждена была взять в первом квартале кредит в размере 11,1 млн руб., во втором — займ у собственника в размере 1,2 млн руб.

Реализация инвестиционной программы была отложена из-за отсутствия достаточных собственных средств для ее финансирования.

К сведению

Утверждение, что инвестиции осуществляются из чистой прибыли или за счет чистой прибыли — архаизм. Инвестиции могут быть осуществлены за счет положительного операционного потока, при его недостаточной величине — за счет привлеченных средств инвесторов.

В своей деятельности компания «Сияющая чистота» ориентируется на показатели операционной прибыли без амортизации и чистой прибыли, в то время как с позиции современного финансового менеджмента главная финансовая цель для топ-менеджеров — максимизация ценности компании для инвесторов, т. е. ее способность генерировать денежные потоки для кредиторов и собственников. При таком подходе основными показателями финансовой результативности бизнеса становятся:

- свободный денежный поток компании;

- свободный денежный поток для собственников.

В учебной литературе обычно дается упрощенная формула расчета свободного денежного потока компании как разницы между операционным денежным потоком и капитальными затратами. Однако она не дает ответов на возникающие на практике вопросы, например, почему не учитываются денежные средства от реализации использованного оборудования.

Рекомендуем рассчитывать свободный денежный поток компании (СДПК) по формуле:

СДПК = ОДПскорр + ИДПскорр,

где ОДПскорр — скорректированный операционный денежный поток;

ИДПскорр — скорректированный инвестиционный денежный поток.

При расчете свободного денежного потока компании основываются на предположении, что все денежные потоки компании, оставшиеся после осуществления операционной деятельности и инвестиций в рост и развитие компании, выплачиваются инвесторам — кредиторам и собственникам. Поэтому в составе СДПК не учитываются инвестиции в финансовые активы и доходы, полученные от этих инвестиций.

При расчете ОДПскорр делаются следующие корректировки операционного денежного потока:

- прибавляется сумма денежных средств, направленных на выплату процентов по долговым обязательствам, учтенных в составе ОДП;

- прибавляется сумма денежных средств, направленных на выплату дивидендов, учтенных в составе ОДП;

- прибавляются платежи по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе.

В составе платежей по инвестиционной деятельности могут быть платежи за инвестиционные активы, которые по сути являются размещением денежных средств с целью получения дополнительного дохода, но не для ведения операционной деятельности, — займы, депозиты, ценные бумаги. На сумму этих платежей и поступлений от владения этими активами и их реализации корректируется инвестиционный денежный поток.

При расчете ИДПскорр:

- прибавляется сумма предоставленных третьим лицам займов, размещенных на депозитах банков средств, приобретенных без цели расширения операционной деятельности акций других предприятий и других приобретенных обязательств;

- вычитается сумма дивидендов, процентов по долговым финансовым обязательствам;

- вычитается сумма от возврата займов, депозитов, продажи долговых ценных бумаг.

Напротив, поступления от продажи оборудования, зданий, нематериальных активов, использовавшихся для ведения операционной деятельности, остаются в составе скорректированного инвестиционного денежного потока, как и инвестиции в дочерние и ассоциированные компании, т. е. инвестиционный денежный поток корректируется на инвестиции в материальные и нематериальные активы, на поступления от их владения или реализации, не связанные с ведением операционной деятельности.

Свободный денежный поток собственника (СДПС) рассчитывается по формуле:

СДПС = СДПК + изменение ЗК,

где изменение ЗК — изменение заемного капитала, равное новым поступлениям заемного капитала за выплатой основной суммы долга.

В результате компания «Сияющая чистота» изменила свою финансовую политику, в частности отсрочка платежа оптовым покупателям теперь составляет не более одного месяца.

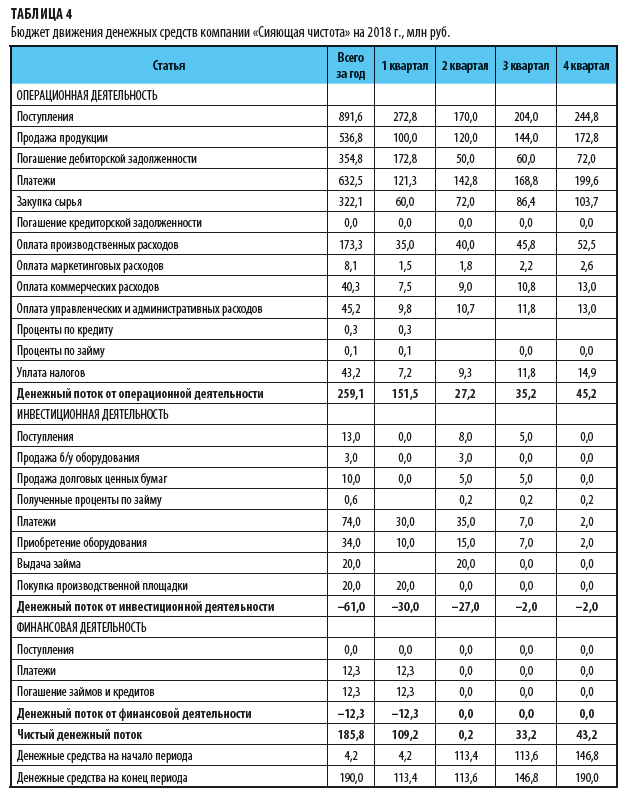

С учетом новой финансовой политики на основе бюджета доходов и расходов (табл. 3) и инвестиционного бюджета был разработан бюджет движения денежных средств на 2018 г. (табл. 4).

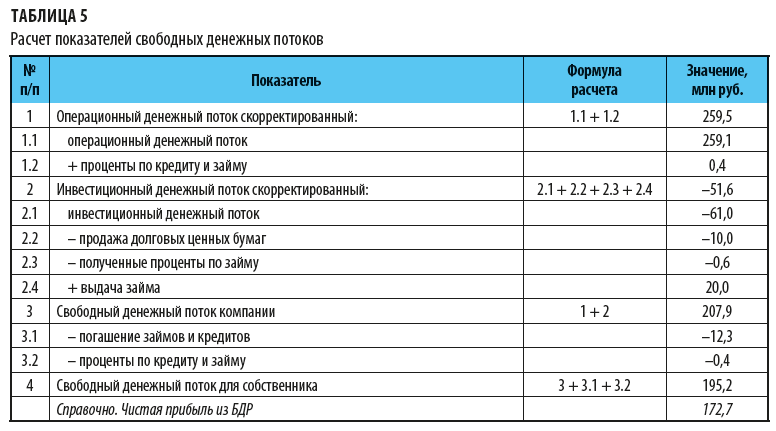

Итак, операционный денежный поток должен составить 259,1 млн руб. За счет него запланировано погашение кредита и займа на общую сумму 12,3 млн руб.

Инвестиции, которые не могли быть осуществлены в 2017 г. из-за отсутствия денег, запланированы на 2018 г.: приобретение производственной площадки — 20 млн руб., приобретение оборудования — 34 млн руб.

На основе БДДС рассчитаны плановые показатели денежных потоков на 2018 г. (табл. 5).

Статья опубликована в журнале «Справочник экономиста» № 1, 2018.

Бывает, что на счете компании накапливается какая-то сумма денег. Многие предприниматели и собственники теряются, не зная, как верно поступать с этими деньгами. Направить на различные нужды, положить на депозит или оставить на будущие расходы? И сколько денег можно использовать, не опасаясь за финансовую устойчивость? Советы дает финансовый консультант Seeneco – Мария Назарова.

Сколько в деньгах на счете – полученная прибыль?

Остатки денежных средств на счете образуются в результате разницы всех поступлений и выплат. Однако часть поступлений, как правило, – это признанная выручка (то есть платежи, по которым обязательства компании уже выполнены: товары переданы, услуги оказаны и приняты клиентами), а часть – авансы от клиентов, займы, переводы собственных средств и т.д.

К сожалению, многие начинающие предприниматели не часто задаются вопросом, в каком соотношении эти поступления образуют остаток на счете. Тем не менее, очень важно знать, сколько компания получила выручки, а в каком объеме держит на счетах авансовые платежи. Как не ошибиться в оценке, сколько вы заработали, – мы подробно рассказывали в этой статье.

Перед принятием решения об использовании денег на счете вне операционной деятельности обязательно просчитайте, какая часть из средств является прибылью от оказания услуг или продажи товаров, а какая – ваши невыполненные обязательства.

Почему не стоит хранить деньги на расчетном счете компании

Как правило, в устойчиво прибыльной компании на счете ежемесячно накапливаются какая-то сумма в виде прибыли. До того, как эта прибыль утверждена и принято решение о ее использовании, проходит какое-то время (большинство компаний принимают решение об итогах деятельности в годовом периоде). Кроме того, у компании может накапливаться денежная сумма от авансовых платежей. В итоге на расчётном счете может всегда оставаться какая-то денежная масса.

Самый очевидный минус от скапливания на счету крупных сумм – это упущенная выгода. Если у компании на счете остается сумма в 500 000 рублей, а процентная ставка по депозиту, на котором можно разместить свободные средства, составляет 10%, то месячный доход составит 4 166 рублей. Сегодня некоторые банки также предлагают ежемесячное начисление процентов на остаток на расчетном счете, но, как правило, ставка в этом случае будет ниже, чем для срочного депозита.

Второй аспект – это риски. В случае отзыва лицензии у банка, в котором аккумулированы все средства, работа компании полностью останавливается. Деньги ИП застрахованы АСВ, и спустя некоторое время вы сможете получить сумму, не превышающую 1,4 млн. рублей. Но для ООО выплата осуществляется в общем порядке по реестру требований кредиторов, что сводит шансы на возврат денег к нулю. Также есть риски блокировки счета, безакцептного списания в счет задолженности и т.д. Поэтому не стоит хранить большие суммы в одном банке. Можно разбить ее на несколько частей и разместить в разных депозитах.

Третья причина более субъективная по отношению к компании, но ее тоже стоит упомянуть: деньги на расчетном счете подобно наличным в бумажнике быстрее могут уйти на незапланированные траты. Конечно, компания с высоким уровнем финансового управления живет по бюджету и не допускает ненужных расходов. Но в небольших компаниях «спонтанные» траты все-таки возникают. Отсутствие лишних средств на доступном расчетном счете, уменьшает объем таких внеплановых расходов.

Безусловно, уменьшение остатка на расчетном счете требует от компании большего внимания к управлению ликвидностью: нужно аккуратно вести платежный календарь, не допуская кассового разрыва, создавать условия для ускорения притока денежных средств, жестче контролировать расходные операции.

Как посчитать свободные средства?

Чтобы снизить риски нехватки средств для операционной деятельности, нужно определить сумму, которая фактически «не работает», то есть при текущем объеме бизнеса остается постоянно на счете в виде остатка.

Определить остаток на счете, который фактически не используется, просто: нужно сложить минимальные остатки на расчетном счете на каждый день календарного месяца и разделить на количество дней. В итоге у вас получится среднедневной остаток по счету в течение месяца.

Эти деньги лучше не хранить на расчетном счете компании, а перевести на депозитный счет или направить в зависимости от стратегии компании на другие нужды.

При этом важно, чтобы часть денег, которые вы не используете оставалась относительно ликвидна. Эти средства понадобятся компании в случае задержек оплат от клиентов или при непредвиденных срочных расходах.

Какая сумма должны быть доступна? По отношению к производственному бизнесу – это сумма в три размера оборотных средств, в других сферах оперируют суммой равной расходам за три месяца.

Остальные же деньги вы можете смело размещать на срочных пополняемых депозитах, где процент выше. Есть, безусловно, и другие финансовые инструменты, которыми активно пользуются крупные компании. Но они требуют большей финансовой зрелости и опыта. Малому и среднему бизнеса не стоит рассматривать их всерьез.

Распределение и использование прибыли

Описанное выше касается управления остатков денежных средств. Другое дело – прибыль, признанная по итогам деятельности компании. Здесь выбор может быть шире.

В первую очередь, – это может быть дивиденд учредителям, ведь бизнес в конечном счете и функционирует для получения прибыли собственниками. Если вы ИП, то сделать это можно легко в любое время. Если ООО, то согласно решению акционеров в порядке, регламентированном уставом компании. Не забывайте, что с дивиденда, полученного физическом лицом, удерживается налог в 13%.

В некоторых случаях выплата дивиденда может быть частью стратегии управления свободными средствами. Например, они могут быть размещены на вкладе учредителя – физ. лица. В этом случае вклад будет уже точно застрахован агентством по страхованию вкладов. При необходимости собственник может вернуть их в бизнес в качестве займа или внести в уставной капитал.

Другая стратегия – это реинвестирование денег в существующий бизнес. Конечно, вопросы объема инвестиций, их соотношения с накоплениями – это часть не только финансовой, но и общей стратегии компании и зависят от рыночной и конкурентной ситуации.