Бухгалтерский учёт имеет два ключевых понятия, на которых строится вся система: активы и пассивы. Они являются основными показателями имущественного положения компании, поэтому от того, насколько эффективно будут использованы такие величины, зависит финансовое благополучие предприятия. Выбирая наиболее рациональную политику управления текущими активами и пассивами, можно повысить ликвидность оборотных средств, которые привлекут новые источники финансирования.

Как формируются активы и пассивы

В процессе хозяйственной деятельности компании происходит формирование личного имущества и обязательств. Эти понятия имеют полярную структуру учёта, и отражаются в бухгалтерском балансе в разных разделах.

По сути, они являются одними и теми же финансовыми средствами, разделёнными по принципу использования. Текущие пассивы в балансе – это источники возникновения активов, поэтому они всегда должны быть равны. Нарушение «валюты» баланса говорит о том, что приобретённое имущество не обеспечено денежными средствами. Основная стратегия управления оборотными средствами нацелена на поддержание платёжеспособности компании и сохранение определённого уровня активов.

Что такое текущие активы

Средства, которые в течение одного производственно цикла способны превратиться в деньги, называют текущими (оборотными) активами. К ним относятся все материальные ценности, запасы, комплектующие изделия, дебиторская задолженность, готовая продукция и, конечно, денежные средства. Текущие активы находятся в постоянном движении, обеспечивая непрерывность производственного процесса.

В зависимости от того, насколько быстро имущественные ценности превращаются в деньги, им присваивается степень ликвидности. Оборотные статьи баланса размещаются по мере снижения такого показателя от большего к меньшему значению.

Природа возникновения пассивов

Совокупность всех обязательств компании, которая занимает противоположную сторону бухгалтерского баланса, принято называть пассивами. К таким средствам относятся краткосрочные займы, кредиторская задолженность, уставной капитал, накопленная прибыль.

В зависимости от природы их возникновения такие средства можно разделить на собственные и заёмные. В свою очередь, собственные средства в паре с долгосрочными кредитами формируют постоянные пассивы, а краткосрочные обязательства и кредиторская задолженность – текущие краткосрочные пассивы.

Размещение пассивных обязательств по статьям баланса

Финансовое управление оборотными средствами представляет собой тщательный анализ движения текущих пассивов и активов. Эта политика направлена на решение таких задач, как ускорение оборачиваемости с целью повышения ликвидности, оптимизация образования активов, и выявление недостатка или излишков средств.

В связи с тем, что текущие пассивы имеют различные источники возникновения, их распределение в балансе строго структурировано. Третий раздел бухгалтерского баланса полностью посвящён всем видам капиталов (уставному, резервному, добавочному). Также в этом разделе можно встретить нераспределённую прибыль, которая остаётся в распоряжении компании после налогообложения.

Статьи баланса четвёртого раздела состоят из долгосрочных кредитных и отложенных обязательств. Пятый раздел баланса отведён кредиторской задолженности, в которую входят обязательства по налогам, начисленная заработная плата сотрудникам, задолженность перед поставщиками и учредителями, а также краткосрочные займы.

Взаимосвязь активной и пассивной части баланса

В связи с тем, что активы и пассивы не могут существовать друг без друга, они постоянно взаимодействуют. Но, несмотря на то, что изменения в одной части баланса влекут за собой непременную смену значений в другой части, «валюта» всегда остаётся равной. При увеличении пассивов, на ту же сумму поднимаются активы. Поэтому, если руководство компании принимает решение об увеличении активов, то начинать нужно с пассивов.

Консервативное управление оборотным капиталом

Политика управления капиталом строится на поддержании достаточного уровня текущих активов за счёт привлечения финансовых источников. В зависимости от того, какие цели преследуются при ведении того или иного бизнеса, можно обозначить три основные модели управления текущими активами и пассивами.

Консервативный метод управления предполагает наличие довольно низкого числа текущих активов. При этом срок оборачиваемости средств также сокращён до минимума. Такая политика удобна компаниям, которые чётко знают временные рамки производственного цикла. Продукция производится под определённого потребителя, поэтому объём запасов строго лимитируется. Производитель не сомневается в сроках поступления платежей, в связи с чем ему нет необходимости приобретать материалы впрок.

В условиях предельной экономии достигается достаточно высокий показатель ликвидности активов, и, как следствие, повышение рентабельности производства. Но при такой тактике ведения бизнеса велик риск непредвиденных ситуаций, когда платежи не поступили вовремя, а материальная база на нуле.

Основной отличительной чертой консервативного управления можно назвать то, что текущие пассивы в виде краткосрочных кредитов имеют очень низкий удельный вес в массе всех обязательств. Вся деятельность предприятия осуществляется за счёт собственных оборотных средств.

Агрессивная модель наращивания активов и пассивов

При наличии значительного количества денежных средств компания непрерывно наращивает объёмы запасов и готовой продукции. Кроме того, в связи с увеличением текущих активов проявляется прямая зависимость в виде роста пассивов. В свою очередь, сам процесс производства довольно затянут, а оборот материальных ценностей проходит медленно.

Выбирая такую политику управления, можно с уверенностью сказать, что риск технического сбоя производственного процесса будет в этом случае минимальным, так же как и экономическая рентабельность.

Агрессивная модель управления увеличивает текущие пассивы за счёт краткосрочных займов, которые обеспечивают достаточный уровень запасов и денежных средств. В свою очередь, большое количество начисляемых процентов выступает в роли финансового рычага, который повышает расходы, и снижает рентабельность. Риск потери ликвидности активов также велик.

Политика умеренного управления оборотными средствами

Если анализировать умеренную тактику ведения бизнеса, то можно заметить, что такая модель занимает промежуточное место среди вышеперечисленных. Половину от всех активов при такой политике занимают текущие оборотные средства, которые имеют умеренный период ликвидности. Текущие пассивы, текущие обязательства и заёмные средства также имеют средние показатели.

Такая модель является наиболее безопасной и просчитанной. Вероятность возникновения риска снижения ликвидности активов минимальна. Формирование оборотных активов происходит в большинстве случаев за счёт собственных средств.

Влияние оборотных активов на финансовую устойчивость

Платёжеспособность и экономическая устойчивость компании определяются путём соотношения эффективности использования активов и уровня финансового риска. На основе таких понятий строится модель ведения бизнеса и политика управления оборотными средствами.

Если текущие пассивы в виде краткосрочных обязательств остаются неизменными на фоне растущих активов, то это значит, что компания приобрела финансовую устойчивость, и способна безубыточно наращивать оборотные средства за счёт собственных доходов.

В то же время, если текущие пассивы (строка баланса 610 «Краткосрочные обязательства») будут расти на фоне собственных средств и долгосрочных обязательств, то в такой ситуации можно наблюдать повышение ликвидности оборотных средств, но при этом финансовая устойчивость и платёжеспособность будут снижены.

Достаточность денежных средств по отношению к текущим пассивам

Для того чтобы выяснить, какое количество денежных средств требуется для уплаты текущих обязательств, необходимо рассчитать коэффициент достаточности. При его определении используется такое экономическое понятие, как степень покрытия. Иными словами, нужно определить соотношение сумм текущих пассивов и активов.

Если в результате вычислений выяснилось, что текущие активы имеют довольно значительный вес в статьях баланса, то есть уверенность в том, что текущие пассивы будут оплачены из собственных средств. Такое преобладание позволяет компании создавать резервный запас на случай непредвиденных убытков. Величина резервного запаса является важным показателем для кредиторов. Если полученный показатель коэффициента покрытия больше 2, то такая величина является гарантией безопасности текущих активов в случае снижения рыночных цен.

Коммерческий цикл компании также играет немаловажную роль в формировании текущих активов и пассивов. Потребность предприятия в оборотном капитале напрямую зависит от сроков кредиторской и дебиторской задолженности. Чем больше срок кредитных обязательств поставщика, тем увереннее себя чувствует компания в случае задержки платежей от покупателей.

Взаимосвязь текущих пассивов и активов в коммерческой деятельности предприятия очевидна. Эти понятия являются основополагающими константами бухгалтерского баланса. Размер оборотных средств и обязательств характеризует экономическое состояние компании и её финансовую устойчивость.

Бухгалтерский баланс — что это такое?

Баланс бухгалтерский — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, что последний раз формы отчетности были обновлены в 2019 году.

Баланс бухгалтерский, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Последние изменения в балансе

С 01.06.2019 форма баланса (она актуальна и в 2022 году) действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения в 2019 году произошли в форме 2. Подробнее о них см. здесь.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

О том, как составить бухгалтерский баланс малому предприятию, читайте в статье «Бухгалтерский баланс для малых предприятий (особенности)».

Структура бухгалтерского баланса предприятия

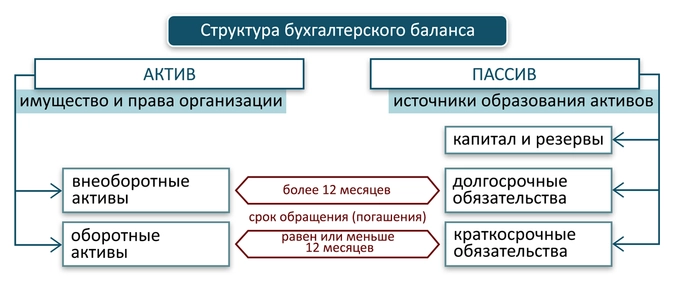

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе – это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Подробнее о внеоборотных активах читайте в материале «Что такое внеоборотные активы в бухгалтерском учете?».

Понятие и значение статей бухгалтерского баланса

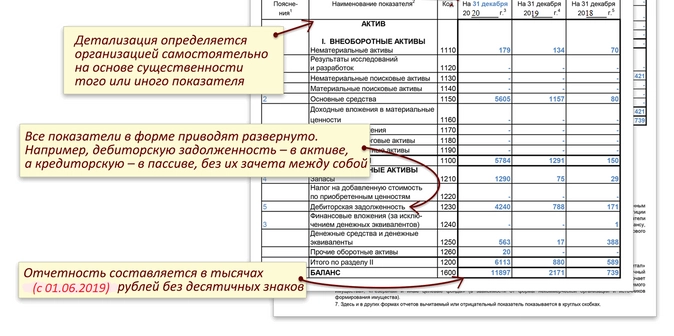

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в ред. от 09.04.2019) в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

О том, как рассчитать валовую прибыль, узнайте здесь.

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Посмотрите образец заполнения баланса, который подготовили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите в материал. Это бесплатно.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н):

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

Как отражать кредиторскую задолженность в бухгалтерской отчетности, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение .

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н:

- По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

- Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

- Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

- Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

- Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

- Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

- По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

- Когда используют строку статьи «Прочие внеоборотные активы» – это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

- Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

- По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

- Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

- По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

- Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

- В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

- Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

- Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

- Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

- Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

- По статье «Резервный капитал» показывается сальдо по счету 82.

- Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение. При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

ВНИМАНИЕ! С отчетной кампании за 2020 год действуют изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

О реформации бухгалтерского баланса подробнее читайте в статье «Как и когда проводить реформацию бухгалтерского баланса?».

- Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

- По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

- Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

- По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

- Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

- Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

- Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

- По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Об одном из наиболее часто создаваемых краткосрочных резервов читайте в материале «Создание резерва на оплату отпусков в бухгалтерском учете».

Прочие внеоборотные активы – это в балансе что такое?

«Прочие внеоборотные активы» – в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

О правилах учета вложений во внеоборотные активы читайте в статье «Правила ведения учета вложений во внеоборотные активы».

Текущие пассивы в балансе – это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств. Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе – это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

О том, когда сдается бухгалтерский баланс (сроки, нюансы), узнайте здесь.

Итоги

Бухгалтерский баланс – основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям. Начиная с 1 июня 2019 года нужно использовать бланк в редакции от 19.04.2019.

Бухгалтерский баланс — это важнейший документ бухгалтерской отчетности организации. Рассмотрим, что он собой представляет и по каким правилам следует его заполнять, а также расскажем, какие нюансы нужно учесть в 2022.

Бухгалтерский баланс — что это такое?

Бухгалтерский баланс — это табличный вариант отражения финансовых показателей организации на определенную дату. В самом широко распространенном в РФ виде баланс состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе этого равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут.

Баланс, составленный на определенную дату, позволяет оценивать текущее финансовое состояние организации, а сопоставление данных бухгалтерского баланса, составленного на разные даты, — проследить изменение ее финансового состояния во времени. Бухгалтерский баланс является одним из основных документов, служащих источником данных для проведения экономического анализа деятельности предприятия.

Последние изменения в балансе

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н. Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Классификация бухгалтерских балансов

Видов бухгалтерского баланса очень много. Их разнообразие определяется самыми разными причинами: характером данных, на основе которых формируется баланс, временем его составления, назначением, способом отражения данных и рядом других факторов.

По способу отражения данных бухгалтерский баланс может быть:

- статическим (сальдовым) — составленным на определенную дату;

- динамическим (оборотным) — составленным по оборотам за определенный период.

По отношению к моменту составления различают балансы:

- вступительный — на начало деятельности;

- текущий — составляемый на отчетную дату;

- ликвидационный — при ликвидации организации;

- санируемый — при оздоровлении организации, приближающейся к банкротству;

- разделительный — при разделении организации на несколько фирм;

- объединительный — при объединении организаций в одну.

По объему данных по организациям, отражаемых в балансе, выделяют балансы:

- единичный — по одной организации;

- сводный — по сумме данных нескольких организаций;

- консолидированный — по нескольким взаимосвязанным организациям, внутренние обороты между которыми при составлении отчетности исключают.

По назначению бухгалтерский баланс может быть:

- пробным (предварительным);

- окончательным;

- прогнозным;

- отчетным.

В зависимости от характера исходных данных бывает баланс:

- инвентарный (составленный по результатам инвентаризации);

- книжный (составленный только по учетным данным);

- генеральный (составленный по учетным данным, учитывающим результаты проведенной инвентаризации).

По способу отражения данных:

- брутто — с включением данных регулирующих статей (амортизация, резервы, наценка);

- нетто — с исключением данных регулирующих статей.

Бухгалтерские балансы могут различаться в зависимости от организационно-правовой формы компании (балансы государственных, общественных, совместных, частных организаций) и от вида ее деятельности (основная, вспомогательная).

По периодичности балансы делят на месячные, квартальные, годовые. Они могут иметь как полную, так и сокращенную форму.

Таблица бухгалтерского баланса может быть 2 видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств.

Для внутренних целей организация сама вправе выбирать периодичность, способы и методы составления баланса. Отчетность, представляемая в ИФНС, должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе.

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса.

Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

Содержание разделов бухгалтерского баланса

Выделение разделов в структуре бухгалтерского баланса обусловлено главным образом временным фактором.

Так, актив баланса разделен на 2 раздела в зависимости от времени использования активов в деятельности организации:

- внеоборотные активы используют более 12 месяцев;

- оборотные активы содержат данные по показателям, которые в течение ближайших 12 месяцев будут в существенной степени изменены.

При выделении разделов в пассиве баланса, помимо временного фактора, играет роль принадлежность средств, за счет которых формируется актив баланса (собственный капитал или привлеченные средства). С учетом этих 2 факторов пассив сформирован из 3 разделов:

- капитал и резервы, где собственные средства организации разделены на практически постоянную часть (уставный капитал) и переменную, зависящую как от принятой учетной политики (переоценка, резервный капитал), так и от ежемесячно меняющегося финансового результата деятельности;

- долгосрочные обязательства — кредиторская задолженность, которая будет существовать в течение более 12 месяцев после даты составления отчетности;

- краткосрочные обязательства — кредиторская задолженность, значительные изменения в которой произойдут в течение ближайших 12 месяцев.

Понятие и значение статей бухгалтерского баланса

Разделы баланса детализируются путем их разбивки на статьи. Рекомендованную для представления в ИФНС детализацию по статьям содержат бланки бухгалтерского баланса, утвержденные приказом Минфина России от 02.07.2010 № 66н (в ред. от 09.04.20149) в 2 вариантах:

- полном (приложение 1);

- сокращенном (приложение 5).

Сокращенная (упрощенная) форма бухгалтерского баланса допускает объединение его статей с целью получения укрупненных показателей и упрощения отчетности. Однако ее применение доступно только лицам, имеющим право на ведение упрощенного бухучета (СМП, НКО, участникам проекта «Сколково»).

Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса.

Рекомендованная Минфином России форма полного бухгалтерского баланса предполагает следующую разбивку разделов по статьям:

- внеоборотные активы:

- нематериальные активы;

- результаты исследований и разработок;

- нематериальные поисковые активы;

- материальные поисковые активы;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы;

- оборотные активы:

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы;

- капитал и резервы:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток);

- долгосрочные обязательства:

- заемные средства;

- отложенные налоговые обязательства;

- оценочные обязательства;

- прочие обязательства;

- краткосрочные обязательства:

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- оценочные обязательства;

- прочие обязательства.

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям.

При этом у нее есть право применять собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса.

Состав статей бухгалтерского баланса

Статьи бухгалтерского баланса заполняются на основании данных об остатках на счетах бухучета по состоянию на отчетную дату. При заполнении отчета для представления в ИФНС нужно руководствоваться рядом правил, установленных для составления такой отчетности (ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 года № 43н).

- Исходные учетные данные должны быть достоверны, полны, нейтральны и сформированы в соответствии с правилами действующих ПБУ. При их отражении необходимо соблюдать принципы существенности и сопоставимости с итогами предшествующих периодов.

- В текущем отчете данные предыдущих периодов должны соответствовать цифрам окончательной отчетности за эти периоды.

- Для годового баланса наличие имущества и обязательств нужно подтвердить результатами их инвентаризации.

- Дебетовые и кредитовые остатки в балансе не сворачивают.

- ОС и НМА показывают по остаточной стоимости.

- Активы отражают по их учетной стоимости (за вычетом созданных резервов и наценки).

А ниже приведена информация о том, на основании остатков по каким счетам заполняются вышеуказанные статьи баланса применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина России от 31.10.2000 № 94н.

По статье «Нематериальные активы» указывается остаточная стоимость НМА, соответствующая разнице остатков по счетам бухучета 04 и 05. При этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 — цифры, относящиеся к нематериальным поисковым активам.

Статья «Результаты исследований и разработок» заполняется при наличии данных о затратах на НИОКР на счете 04.

Данные по статьям «Нематериальные поисковые активы» и «Материальные поисковые активы» важны только для тех организаций, которые осуществляют освоение природных ресурсов, если у них на счете 08 есть информация для заполнения строк по этим статьям. К материальным поисковым активам относят материально-вещественные объекты, а к нематериальным — все остальные. Оба вида активов подлежат амортизации, учитываемой соответственно на счетах 02 и 05.

Для статьи «Основные средства» суммируются данные по остаточной стоимости ОС (разница остатков по счетам бухучета 01 и 02, при этом по счету 02 не учитываются данные, относящиеся к материальным поисковым активам и доходным вложениям в матценности) и затратам на капвложения (счет 08, за исключением цифр, попавших в строки статей «Нематериальные поисковые активы» и «Материальные поисковые активы»).

Данные по статье «Доходные вложения в матценности» берутся как разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов.

Статью «Финансовые вложения» во внеоборотных активах заполняют при наличии сумм со сроком погашения более 12 месяцев на счетах 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам). Сальдо по счету 58 уменьшается на сумму созданного резерва (счет 59), относящегося к долгосрочным вложениям.

По статье «Отложенные налоговые активы» организации, применяющие ПБУ 18/02, указывают остаток по счету 09.

Когда используют строку статьи «Прочие внеоборотные активы» — это в балансе отражают активы, либо не попавшие в вышеперечисленные строки, либо те, которые организация считает нужным выделить.

Цифра по статье «Запасы» формируется как сумма остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

По статье «НДС по приобретенным ценностям» отражается сальдо по счету 19.

Для получения данных, указываемых по статье «Дебиторская задолженность», суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.

По статье «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах показываются данные по счетам 55 (депозиты), 58 (финансовые вложения), 73 (займы работникам) со сроками погашения менее 12 месяцев. При этом цифры по счету 58 уменьшаются на суммы созданного резерва (счет 59) по краткосрочным вложениям.

Данные для статьи «Денежные средства и денежные эквиваленты» получаются сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57.

В строку статьи «Прочие оборотные активы» попадают активы, либо по каким-то причинам не отраженные в вышеперечисленных строках, либо те, которые организация считает нужным выделить. Например, это может быть безнадежная задолженность контрагента или стоимость похищенного имущества, в отношении которого еще не закончены следственные действия. Отражение подобных данных по этой строке с соответствующим уменьшением цифр по тем статьям, в которых они могли бы отражаться, если бы не было решения организации об их выделении, потребует примечаний как к статье «Прочие оборотные активы», так и ко второй статье, которой коснется такая операция.

Данные для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» берутся как сальдо по счету 80.

Цифры статьи «Собственные акции, выкупленные у акционеров» соответствуют остаткам по счету 81.

Для статьи «Переоценка внеоборотных активов» используются данные об остатках на счете 83, относящиеся к ОС и НМА.

Данные по статье «Добавочный капитал (без переоценки)» формируют как остатки на счете 83 за вычетом данных по переоценке ОС и НМА.

По статье «Резервный капитал» показывается сальдо по счету 82.

Значение, отражаемое по статье «Нераспределенная прибыль (непокрытый убыток)», в годовом бухгалтерском балансе представляет собой сальдо по счету 84. Для промежуточной отчетности (до реформации баланса, осуществляемой в конце года) эта цифра складывается из двух остатков: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года). Статья «Нераспределенная прибыль (непокрытый убыток)» — единственная статья бухгалтерского баланса, которая может иметь отрицательное значение.

При этом важно, чтобы у организации, имеющей убыток, итог раздела «Капитал и резервы» (чистые активы) не оказался меньше величины уставного капитала. Если это обстоятельство будет иметь место в течение двух финансовых лет подряд, то организация либо должна уменьшить свой уставный капитал до соответствующей цифры (а это не всегда возможно, т. к. уставный капитал не может быть меньше минимального значения, установленного действующим законодательством), либо она подлежит ликвидации.

С отчетной кампании за 2020 год начинают действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно и раньше. Такое решение нужно закрепить в учетной политике предприятия.

Статья «Заемные средства» в разделе «Долгосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой превышает 12 месяцев (сальдо по счету 67). При этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности.

По статье «Отложенные налоговые обязательства», организации, применяющие ПБУ 18/02, указывают остаток по счету 77.

Значение по статье «Оценочные обязательства» в разделе «Долгосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых превышает 12 месяцев.

По статье «Прочие обязательства» в разделе «Долгосрочные обязательства» показываются обязательства со сроком погашения более 12 месяцев, не попавшие в иные строки долгосрочных обязательств.

Статья «Заемные средства» в разделе «Краткосрочные обязательства» заполняется при наличии задолженности по кредитам и займам, срок погашения которой менее 12 месяцев (сальдо по счету 66). При этом сюда попадают проценты по долгосрочным заемным средствам, учитываемые на счете 67, и задолженность по долгосрочным кредитам и займам, учтенная на счете 67, если до ее погашения осталось менее 12 месяцев.

Данные для статьи «Кредиторская задолженность» формируются как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Для статьи «Доходы будущих периодов» значение берется как сумма остатков по счетам 86 (целевое финансирование) и 98 (доходы будущих периодов).

Значение по статье «Оценочные обязательства» в разделе «Краткосрочные обязательства» соответствует сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Прочие внеоборотные активы — это в балансе что такое?

«Прочие внеоборотные активы» — в балансе это, как уже было сказано, внеоборотные активы, которые не нашли своего отражения по другим строкам раздела 1 «Внеоборотные активы».

К прочим внеоборотным активам организации могут относиться, например:

- вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности, затраты организации на объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР, если организация не отражает данные показатели;

- оборудование к установке (оборудование, требующее монтажа), а также относящиеся к нему транспортно-заготовительные расходы, отражаемые по счетам 15 и 16;

- разовый паушальный платеж, при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он превышает 12 месяцев;

- суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Текущие пассивы в балансе — это строка 1500 баланса

Нередко бухгалтеры, заполняя таблицы, характеризующие финансовое состояние организации, сталкиваются со сложностями, когда требуется указать текущие пассивы, ведь это понятие отсутствует в нормативных документах по бухгалтерскому учету и налогообложению.

Чтобы определить, где в балансе отражаются текущие пассивы, обратимся к значению данного термина. Финансовый словарь определяет текущие пассивы как кредиторскую задолженность, подлежащую погашению в течение ближайших 12 месяцев. Иными словами, текущие пассивы являются синонимом краткосрочных обязательств.

Краткосрочные обязательства отражаются в разделе V пассива бухгалтерского баланса. Таким образом, текущие пассивы в балансе — это строка 1500 «Итого по разделу V», которая определяется как сумма строк 1510, 1520, 1540, 1550, 1530 пассива бухгалтерского баланса.

Итоги

Бухгалтерский баланс — основная составляющая бухгалтерской отчетности, сводка финансовых показателей организации на определенную дату. Он составляется в определенной форме и по определенным правилам. Сдается в налоговую а также представляется другим заинтересованным пользователям.

Начиная с 1 июня 2019 года, нужно использовать бланк в редакции от 19.04.2019.

- 1 Общие сведения

- 1.1 Особенности учета

- 1.2 Степень платежеспособности по текущим обязательствам

- 1.3 Объекты аудита

- 1.4 Цели аудитора

- 2 Рекомендации специалистов

- 2.1 Краткосрочные обязательства и бухгалтерский баланс

- 2.2 Порядок формирования показателей по строкам раздела V пассива баланса

- 2.2.1 Краткосрочные обязательства в балансе: разновидности

- 2.2.2 Краткосрочные обязательства в балансе (раздел V)

- 2.2.3 Формирование показателей по строкам раздела V пассива бухгалтерского баланса

- 2.2.4 Как рассчитать сумму текущих обязательств предприятия

- 2.2.5 Расчет доли краткосрочных обязательств по отношению к общей задолженности

- 3 Кому нужен финансовый анализ

- 3.1 Источник информации для проведения финансового анализа

- 3.2 Порядок расчета финансовых коэффициентов и анализ полученных результатов

- 3.3 Группы показателей финансового анализа

- 3.4 Финансовые коэффициенты и показатели финансовой деятельности

- 3.5 Основные финансовые коэффициенты

- 4 Текущие обязательства в балансе

- 4.1 Еще найдено про текущие обязательства

- 4.2 Определение

- 4.3 Структура долгов

- 4.4 Регламент учета

- 4.4.1 Основные понятия

- 4.4.2 Состав обязательств

- 4.4.3 Как отразить в балансе

Общие сведения

Текущие обязательства – задолженность, возникшая вследствие совершения сделок или экономических операций в прошлом. Они могут быть кратко- или долгосрочными.

Краткосрочные текущие обязательства погашаются в течение операционного цикла или 1 года. Вся прочая задолженность является долгосрочной.

Особенности учета

Операции по получению и погашению краткосрочных займов, отражаются по сч. 3010-3020. Аналитика ведется по каждому виду кредита, отдельным кредиторам.

Овердрафт, являющийся разновидностью краткосрочного кредита, предоставляемый сверх остатка средств на счете, а также непогашенные в срок займы, отражаются отдельно.

Степень платежеспособности по текущим обязательствам

Она определяется в ходе аудита. Задачами проверки является формирование мнения специалистом о:

- Состоянии бухучета и внутрихозяйственного контроля законности возникновения задолженности.

- Правильности учета расчетных операций, в том числе связанных уплатой налогов.

- Своевременности погашения текущих обязательств.

В ходе аудита осуществляются:

- Проверка правильности оформления первичной документации. Она выступает основанием для учета текущих обязательств.

- Проверка аналитического, синтетического учетов, их взаимосвязи.

- Правильность перенесения сведений в главную книгу и отчетность, использования соответствующих счетов.

- Оценка организации внутреннего контроля расчетных операций по погашению задолженности.

- Проверка классификации обязательств, наличия соответствующих разъяснений в примечаниях к отчетности.

- Оценка эффективности использования кредитных средств.

Объекты аудита

При проверке текущих обязательств изучаются задолженности по:

- расчетам с поставщиками, заказчиками, подрядчиками, покупателями;

- внебюджетным отчислениям;

- расчетам с муниципальными и госорганами;

- социальному страхованию;

- расчетам с бюджетом;

- оплате труда;

- расчетам с учредителями;

- внутрихозяйственным операциям;

- расчетам с банками

Цели аудитора

В процессе проверки специалист должен определить:

- Направления, по которым расходовались заемные средства, соответствие этих целей условиям договора.

- Состав обеспечения или гарантий.

- Своевременность и полноту погашения.

- Правильность отчисления процентов.

- Обоснованность и законность получения ссуд от иных субъектов.

Аудитор также должен проверить:

- Отнесены ли уплаченные проценты на расходы текущего периода.

- Включены ли статьи «Текущая часть» в раздел с краткосрочными обязательствами.

- Верно ли определены показатели по статьям овердрафта.

В ходе проверки специалист определяет, соблюдается ли финансовая дисциплина на предприятии. По результатам аудита разрабатываются рекомендации по улучшению ситуации.

Рекомендации специалистов

Анализируя платежеспособность по текущим обязательствам компании, аудитору необходимо обратить внимание на ряд существенных моментов:

- Имеются ли в наличии договоры поставки (производства работ, предоставления услуг), правильно ли они оформлены.

- При наличии задолженности следует определить дату и причину возникновения.

- Имеются ли обязательства, срок давности по которым истек.

- При принятии товарно-материальных ценностей, расчетные документы по которым получены не были, следует проверить, не отражены ли эти объекты в числе оплаченных, но находящихся в пути, или не вывезенных со складов поставщиков.

- Выполнялась ли инвентаризация расчетных операций. При необходимости проводится проверка.

- Полностью ли оприходованы материальные ценности. Для проверки сопоставляются сведения о количестве и стоимости объектов с данными приходных документов (товарно-транспортных накладных, счетов) и показателями, взятыми из аналитического учета расчетных операций с поставщиками, а также из книг складского учета.

- Правильно ли определены цены материальных ценностей, соответствуют ли они стоимости, указанной в договорах на поставку.

- Верно ли списаны затраты на себестоимость.

- Были ли предъявлены поставщикам штрафные санкции за нарушение обязательств.

- Правильно ли списана задолженность с истекшими сроками.

- Направлялись ли поставщикам/подрядчикам претензии о несоответствии тарифов и цен, в том числе при допущении арифметических ошибок, качества техусловиям и стандартам, а также по простоям и браку, возникшим по вине подрядчиков/поставщиков.

- При анализе расчетных операций следует установить, обеспечены ли материальные ценности источником финансирования, оформлены ли проектно-сметные документы на строящиеся сооружения, нет ли приписок в объемах произведенных работ.

- Правильно ли ведутся синтетический и аналитический учеты.

- Соответствуют ли сведения журнала-ордера № 3 информации, приведенной в балансе и Главной книге.

- Правильно ли составлены бухгалтерские записи по расчетным счетам.

Краткосрочные обязательства и бухгалтерский баланс

В форме Бухгалтерского баланса, утвержденной Приказом Минфина России от 02.07.2010 N 66н, разд. V выглядит следующим образом.

|

Пояснения |

Наименование показателя |

Код |

На ____ 20__ г. |

На 31 декабря 20__ г. |

На 31 декабря 20__ г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

||||

|

Кредиторская задолженность |

1520 |

||||

|

Доходы будущих периодов |

1530 |

||||

|

Оценочные обязательства |

1540 |

||||

|

Прочие обязательства |

1550 |

||||

|

Итого по разделу V |

1500 |

||||

|

БАЛАНС |

1700 |

В указанном разделе показывается информация о краткосрочных обязательствах организации.

Порядок формирования показателей по строкам раздела V пассива баланса

Обязательства организации (по сути — ее заемный капитал) представляют в двух разделах пассива баланса в зависимости от срока их погашения:

-

в разд. IV «Долгосрочные обязательства» – обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

-

в разд. V «Краткосрочные обязательства» – обязательства, погасить которые необходимо в течение ближайшего года.

В разделе V «Краткосрочные обязательства» пассива баланса отражаются сведения о краткосрочных заемных источниках, привлеченных организацией.

В строку 1510 «Заемные средства» заносится кредитовое сальдо счета 66 «Расчеты по краткосрочным кредитам и займам», а также часть сумм с кредита счета 67 «Расчеты по долгосрочным кредитам и займам» (в части, подлежащей погашению в пределах ближайших 12 месяцев после отчетной даты).

По строке 1520 «Кредиторская задолженность» организации нужно показать общую сумму всех видов краткосрочной задолженности перед другими организациями и лицами, а также перед государством и внебюджетными фондами. Для этого складывают кредитовые сальдо следующих счетов (в части краткосрочной кредиторской задолженности):

-

60 «Расчеты с поставщиками и подрядчиками»

-

62 «Расчеты с покупателями и заказчиками» (в части краткосрочной кредиторской задолженности по полученным авансам и предоплатам);

-

68 «Расчеты по налогам и сборам»

-

69 «Расчеты по социальному страхованию и обеспечению»

-

70 «Расчеты с персоналом по оплате труда»

-

71 «Расчеты с подотчетными лицами»

-

73 «Расчеты с персоналом по прочим операциям»

-

75 «Расчеты с учредителями», субсчета 2 «Расчеты по выплате доходов»;

-

76 «Расчеты с разными дебиторами и кредиторами».

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности.

Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. 1520 «Кредиторская задолженность».

Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной.

Заполнять стр. 1530 «Доходы будущих периодов» пассива баланса организация должна в случаях, когда положениями по бухгалтерскому учету предусмотрено признание данного объекта учета.

Например, коммерческие организации здесь отражают сумму кредитовых сальдо счетов 98 «Доходы будущих периодов» и 86 «Целевое финансирование».

Дело в том, что в коммерческих организациях, получающих бюджетные средства, суммы целевого финансирования, направленные на приобретение внеоборотных активов или материальных запасов, учитываются в составе доходов будущих периодов. Остатки целевого финансирования также отражаются в рамках этой категории объектов учета.

Строка 1540 «Оценочные обязательства» предназначена для отражения кредитового сальдо счета 96 (за исключением сумм, включенных в состав долгосрочных обязательств).

По строке 1550 «Прочие обязательства» отражаются остальные виды краткосрочных обязательств, не попавшие в вышеперечисленные строки.

Например, суммы целевого финансирования, полученного организациями-застройщиками от инвесторов и порождающего обязательство передать им построенный объект в течение 12 месяцев после отчетной даты (в бухучете они учитываются на счете 86 «Целевое финансирование»), или суммы НДС, принятые к вычету при перечислении аванса (предоплаты) и подлежащие восстановлению и уплате в бюджет при фактическом получении товаров, работ, услуг либо при возврате перечисленного аванса (предоплаты), обычно учитываемые на счете 76 «Расчеты с разными дебиторами и кредиторами».

Итоговая сумма стр. 1510 — 1550 отражается по стр. 1500 «Итого по разделу V», характеризующей общую величину краткосрочного заемного капитала (обязательств) организации

Краткосрочные обязательства в балансе: разновидности

Задолженности с коротким сроком погашения можно разделить на 3 группы:

| Разновидность краткосрочных обязательств | Подробные сведения |

| Задолженности, которые нужно выплатить в течение 1 года | Отсчет 12 месяцев начинается со дня формирования отчетности. |

| Операционные | Сюда можно отнести:

– налоговые платежи, – полученные авансы, – текущие платежи в бюджет, – арендные отчисления, – выплаченные авансы, – долги за полученные материалы для производственной деятельности, – начисленная заработная плата персоналу (еще не выплаченная). |

| Деньги на выплату долгов с периодом погашения до 1 года | К данной группе можно отнести:

– отпускные выплаты персонала, – бонусы к зарплатам, – иные краткосрочные долги. |

Краткосрочные обязательства в балансе (раздел V)

Сведения о краткосрочных обязательствах предприятия отражаются в разделе V бухгалтерского баланса:

Формирование показателей по строкам раздела V пассива бухгалтерского баланса

Обязательства предприятия расписаны по 2 разделам Пассива бухгалтерского баланса. Заемный капитал компании, который требует быстрого погашения (максимум за 12 месяцев с момента включения в Пассив), относится к V разделу. Разберем его по строкам:

| Строка раздела V “Краткосрочные обязательства” баланса | Формирование строки |

| 1510

“Заемные средства” |

Кредитовое сальдо сч.66 “Расчеты по краткосрочным кредитам и займам”.

Часть сумм с кредита сч.67 “Расчеты по долгосрочным кредитам и займам” (только в части, которую следует погасить в рамках ближайшего 1 года). |

| 1520

“Кредиторская задолженность” |

Фирма имеет право расписать данную строку на несколько уточняющих строк, например: “Краткосрочная задолженность в бюджет”, “…поставщикам”, “…сотрудникам” и т.д.

Общая сумма краткосрочных долгов всех разновидностей (перед бюджетом, внебюджетными фондами, физлицами и юрлицами). Это сумма кредитовых сальдо девяти счетов в части “коротких” долгов: 60, 62 (только в части краткосрочной кредиторской задолженности по полученным предоплатам и авансам), 68-71, 73, 75 (с/сч.2), 76. |

| 1530

“Доходы будущих периодов” |

Заполняется, только если признание этого объекта учета предусмотрено положениями по бухгалтерскому учету предприятия. Для коммерческих компаний: сумма кредитовых сальдо сч.98 и сч.86. |

| 1540

“Оценочные обязательства” |

Кредитовое сальдо сч.96 (кроме долгосрочных долгов). |

| 1550

“Прочие обязательства” |

Прочие краткосрочные долги, которые не были упомянуты в иных строках раздела V. |

| 1500

“Итого по разделу V” |

Сумма строк 1510-1550 (общий объем займов компании). |

Важно! С целью детализации показателя по строке 1520 компания вправе добавить расшифровывающие строки, т.к. правилами бухгалтерского учета позволено самостоятельное утверждение детализации по статьям финансовой отчетности.

Итак, алгоритм расчета упомянутых выше показателей представлен ниже:

| Показатель | Код строки | Формула расчета |

| Заемные средства | 1510 | К66+К67 (только долги со сроком погашения до 1 года) |

| Кредиторская задолженность | 1520 | К60+К62+К68+К69+К70+К71+К73+К75+К76

(только долги со сроком погашения до года за вычетом учтенного НДС с полученных и выданных авансов) |

| Доходы будущих периодов | 1530 | К98 |

| Оценочные обязательства | 1540 | К96 (только оценочные обязательства с исполнением до 1 года) |

| Прочие обязательства | 1550 | К86 (кроме долгосрочных долгов) |

Как рассчитать сумму текущих обязательств предприятия

Теперь, когда мы знаем, какие данные находят отражение в строках под кодом 1510-1550, можно перейти к алгоритму вычисления величины текущих обязательств предприятия. Знать объем совокупной задолженности со сроком погашения менее года важно для проведения оценки платежеспособности фирмы:

- если окажется, что компания не в состоянии справится с погашением краткосрочных (текущих) обязательств, значит, ее можно считать неплатежеспособной;

- чем ниже окажется показатель краткосрочных обязательств, тем выше платежеспособность и ликвидность организации.

Итак, ниже представлена схема расчета величины краткосрочных (текущих) обязательств компании:

Расчет доли краткосрочных обязательств по отношению к общей задолженности

Чтобы проверить, насколько предприятие зависит от заемных средств в течение 12-месячного периода времени, необходимо произвести расчет коэффициента и проанализировать его значение:

Если значение коэффициента краткосрочных задолженностей оказывается высоким, это означает, что анализируемое предприятие надежно, платежеспособно и вызывает доверие потребитеей и контрагентов.

Кому нужен финансовый анализ

Пользователями результатов финансового анализа выступают все участники финансово-хозяйственной деятельности:

В такой информации заинтересованы следующие пользователи:

Источник информации для проведения финансового анализа

Главным источником информации для проведения финансового анализа выступает бухгалтерская отчетность организации.

Основные формы бухгалтерской отчетности — Бухгалтерский баланс и Отчет о финансовых результатах. Эти формы дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Для более глубокого анализа можно использовать отчеты о движении денежных средств и отчет об изменениях капитала организации, которые составляются по итогам года.

Порядок расчета финансовых коэффициентов и анализ полученных результатов

Рассмотрим основные группы показателей финансовой деятельности организации, порядок расчета финансовых коэффициентов и дадим рекомендации, как правильно анализировать полученные результаты.

Группы показателей финансового анализа

В финансовом анализе применяется более 200 коэффициентов.

Все эти коэффициенты характеризуют четыре основные стороны — показатели финансовой деятельности любой организации, а именно:

- ликвидность;

- рентабельность;

- оборачиваемость активов;

- рыночная стоимость.

Для каждой из этих групп показателей рассчитываются свои финансовые коэффициенты.

Коэффициенты рассчитываются в зависимости от поставленной задачи финансового анализа и круга пользователей, для которых предназначена информация финансовой деятельности компании.

Финансовые коэффициенты и показатели финансовой деятельности

Приведем основные финансовые коэффициенты для каждой группы показателей деятельности:

К группе показателей ликвидности относятся коэффициенты:

- абсолютной ликвидности;

- текущей ликвидности;

- быстрой ликвидности.

К группе показателей рентабельности относятся коэффициенты:

- рентабельности оборотных средств;

- рентабельности продаж;

- рентабельности активов;

- рентабельности чистых активов;

- рентабельности собственного капитала.

К группе показателей оборачиваемости активов относятся коэффициенты:

- оборачиваемости активов;

- оборачиваемости оборотных активов;

- оборачиваемости материально-производственных запасов;

- оборачиваемости дебиторской (кредиторской) задолженности.

К группе рыночных показателей относятся коэффициенты:

- прибыли на 1 акцию;

- дивидендного дохода;

- роста цены акции;

- выплат;

- рыночной (реальной стоимости) предприятия;

- цена/прибыль на 1 акцию.

Основные финансовые коэффициенты

Рассмотрим более подробно коэффициенты каждой из групп показателей финансовой деятельности компании.

Текущие обязательства в балансе

Текущие обязательства это раздел 5 бухгалтерского баланса.

Далее:

- текущие активы,

- текущие пассивы,

- краткосрочные финансовые обязательства,

- текущая ликвидность,

- текущая стоимость,

- текущая кредиторская задолженность.

Еще найдено про текущие обязательства

- Использование методов экономического анализа в диагностике финансовой несостоятельности Степень платежеспособности по текущим обязательствам К9, мес 7 9 13 2 4 Коэффициент покрытия тек обязательств оборотными активами

- Финансовый анализ предприятия IV Текущие обязательства V Доходы будущих периодов В разделе I Собственный капитал отражены источники собственных средств

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Ктл показывает какую часть текущих обязательств по кредитам и расчетам можно погасить мобилизовав все оборотные средства Ктл Текущие фктивы

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели а совокупные активы пассивы — баланс валюта баланса активов пассивов б скорректированные внеоборотные активы — сумма стоимости нематериальных активов без деловой репутации и организационных расходов основных средств без капитальных затрат на арендуемые основные средства незавершенных капитальных вложений без незавершенных капитальных затрат на арендуемые основные средства доходных вложений в материальные ценности долгосрочных финансовых вложений прочих внеоборотных активов в оборотные активы — сумма стоимости запасов без стоимости отгруженных товаров долгосрочной дебиторской задолженности ликвидных активов налога на добавленную стоимость по приобретенным ценностям задолженности участников учредителей по взносам в уставный капитал собственных акций выкупленных у акционеров г долгосрочная дебиторская задолженность — дебиторская задолженность платежи по которой ожидаются более чем через 12 месяцев после отчетной даты д ликвидные активы — сумма стоимости наиболее ликвидных оборотных активов краткосрочной дебиторской задолженности прочих оборотных активов е наиболее ликвидные оборотные активы — денежные средства краткосрочные финансовые вложения без стоимости собственных акций выкупленных у акционеров ж краткосрочная дебиторская задолженность — сумма стоимости отгруженных товаров дебиторская задолженность платежи по которой ожидаются в течение 12 месяцев после отчетной даты без задолженности участников учредителей по взносам в уставный капитал з потенциальные оборотные активы к возврату — списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств и собственные средства — сумма капитала и резервов доходов будущих периодов резервов предстоящих расходов за вычетом капитальных затрат по арендованному имуществу задолженности акционеров участников по взносам в уставный капитал и стоимости собственных акций выкупленных у акционеров к обязательства должника — сумма текущих обязательств и долгосрочных обязательств должника л долгосрочные обязательства должника — сумма займов и кредитов

- Управление текущими обязательствами в целях обеспечения платежеспособности организации Существенное место в процессе принятия управленческих решений в области текущих обязательств хозяйствующего субъекта занимает использование бухгалтерской информации об обязательствах что является элементом финансовой политики

- Методические указания по проведению анализа финансового состояния организаций К9 коэффициент покрытия текущих обязательств оборотными активами К10 собственный капитал в обороте К11 доля собственного капитала в оборотных

- Методика оценки финансового состояния предприятия: определение кризисной и избыточной ликвидности Степень платежеспособности по текущим обязательствам >12 3-12 <3 Коэффициент покрытия <1,0 1,0-1,2 >1,2 Коэффициент текущей ликвидности <0,6 0,6-1,0

- К проблеме выбора критериев анализа состоятельности организации Степень платежеспособности по текущим обязательствам 2.7. Собственный капитал в обороте 2.8. Коэффициент обеспеченности собственными средствами 2.9. Коэффициент автономии

- Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации Однако в этом случае величина чистого оборотного капитала может оказаться недостаточной для погашения текущих обязательств Можно поступить и наоборот снизив уровень финансового риска пожертвовав задачами повышения производственной эффективности

- Анализ современных методик выявления признаков преднамеренного банкротства Коэффициент абсолютной ликвидности показывает какая часть краткосрочных обязательств может быть погашена немедленно и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника Коэффициент текущей ликвидности Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для

- Финансовые коэффициенты при финансовом оздоровлении и банкротстве Именно она участвует в расчете таких показателей как степень платежеспособности общая и по текущим обязательствам коэффициенты задолженности по кредитам банков и займам другим организациям фискальной системе коэффициент обеспеченности

- Финансовая диагностика преднамеренного банкротства К показателям платежеспособности организации относятся коэффициенты абсолютной ликвидности коэффициенты текущей ликвидности показатель обеспеченности обязательств должника его активами степень платежеспособности по текущим обязательствам табл 1 В случае установления существенного ухудшения значений двух и более коэффициентов платежеспособности